-

B&B e Canone RAI: quale si paga?

Il canone RAI si distingue in canone ordinario per i privati e canone speciale per le attività di impresa.

Nella sezione FAQ del sito della RAI vengono pubblicati dei chiarimenti in merito al canone per le attività di bed&breakfast.

In sintesi, la RAI, dalle FAQ, afferma che le locazioni turistiche, quali, ad esempio, case e appartamenti per vacanze, B&B, agriturismi, e altri a prescindere dalla forma imprenditoriale. devono essere equiparate alle strutture ricettive.

B&B e canone RAI: quale va pagato?

Con una FAQ la RAI replica al seguente quesito: "è tenuto al pagamento del canone TV il contribuente intestatario dell'utenza elettrica, titolare di un bed and breakfast, se già paga il canone TV speciale per l'unico apparecchio TV presente nell'alloggio (a disposizione della famiglia e degli ospiti)?"

La detenzione di un apparecchio televisivo fuori dall'ambito familiare comporta l'obbligo di stipulare un canone speciale.Pertanto, in tutti quei casi in cui l'apparecchio sia installato in locali che ne permettano la visione anche ai propri clienti, è dovuto non già il canone ordinario, ma quello speciale.

Nel caso in esame, considerato che opera la presunzione di detenzione introdotta dalla legge di stabilità 2016 e che il contribuente già paga il canone speciale, lo stesso può presentare la dichiarazione sostitutiva di non detenzione compilando il quadro A.

Canone RAI: quale importo per il B&B?

La RAI con un'altra FAQ replica affermativamente al seguente quesito: E' tenuto al pagamento del canone TV il contribuente intestatario dell'utenza elettrica, titolare di un bed and breakfast?

Aggiungendo inoltre che, come previsto dall’art. 27 del R.D.L. 21 febbraio 1938, convertito nella legge 4 giugno 1938 n. 880, e dall’art. 2 del D.L 21 dicembre 1944 n. 458, la detenzione di apparecchi atti o adattabili alla ricezione delle trasmissioni radiotelevisive fuori dall’ambito familiare comporta l’obbligo di stipulare un canone speciale.

Pertanto, in tutti quei casi in cui l’apparecchio sia installato in locali che ne permettano la visione anche ai propri clienti, non è dovuto il canone ordinario, ma quello speciale.

-

Canone speciale RAI 2025: tariffe per alberghi, residence, studi, mense

Pubblicato in GU n 21 del 27 gennaio il Decreto 30 dicembre 2024 che prevede immutate, le tariffe del canone speciale RAI per il 2025.

Nel dettaglio, per l'anno 2025 i canoni di abbonamento speciale per la detenzione fuori dell'ambito familiare di apparecchi radioriceventi o televisivi, i canoni di abbonamento speciale dovuti per la detenzione di apparecchi radiofonici o televisivi nei cinema, teatri e in locali a questi assimilabili rimangono fissati secondo le misure nelle tabelle 3 e 4 allegate al decreto ministeriale 29 dicembre 2014, pubblicato nella Gazzetta Ufficiale n. 30 del 6 febbraio 2015.

Le disposizioni contenute nel decreto hanno effetto dal 1° gennaio 2025.Ricordiamo che dal 2024 è possibile pagare il canone speciale utilizzando il VIRTUAL Iban personalizzato, ovvero un Iban che è associato ad ogni singolo cliente, così da facilitare la rendicontazione contabile. La RAI precisa che nel preavviso di rinnovo è stato indicato, per ogni cliente, l’Iban personalizzato.

L' iban generico: IT75O0760101000000000002105 risulta comunque ancora attivo.

Il pagamento potrà quindi essere effettuato utilizzando il virtual Iban ma, qualora fosse stato usato il precedente iban generico, il versamento è comunque valido.

Vediamo gli importi da pagare per il canone speciale.

Canone speciale RAI 2025: chi deve pagarlo

Devono pagare il canone speciale RAI coloro che detengono uno o più apparecchi atti o adattabili alla ricezione delle trasmissioni radio televisive in esercizi pubblici, in locali aperti al pubblico o comunque fuori dell'ambito familiare, o che li impiegano a scopo di lucro diretto o indiretto.

Il Canone speciale ha validità limitata all’indirizzo per cui è stipulato, indicato nel libretto di iscrizione; pertanto, chi detenga più apparecchi atti o adattabili alla ricezione delle trasmissioni radio televisive in sedi diverse dovrà stipulare un canone per ciascuna di esse, ad esempio è il caso delle catene alberghiere.

Il Canone speciale è strettamente personale: in caso di cessione degli apparecchi o di cessione o cessazione dell'attività, deve essere data disdetta del canone alla RAI nei termini e con le modalità di seguito specificate.Canone speciale RAI 2025: gli importi per le strutture ricettive

Come specificato sul sito RAI il Canone Speciale per alberghi e strutture ricettive è dovuto per l'anno 2025 nelle misure di seguito indicate:

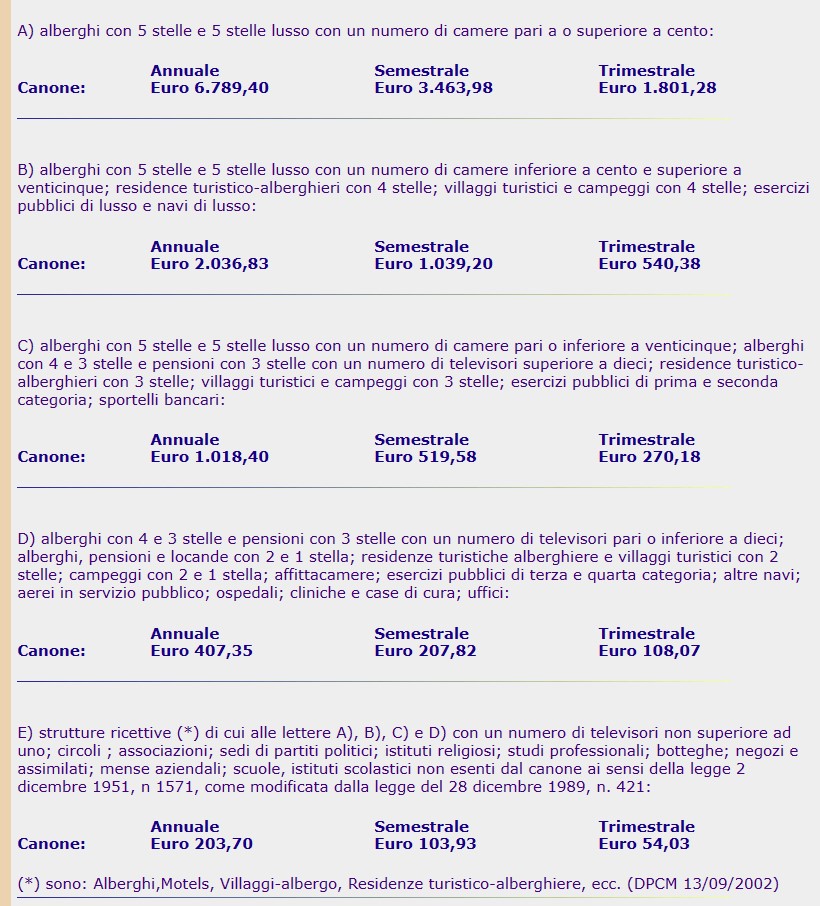

A) alberghi con 5 stelle e 5 stelle lusso con un numero di camere pari a o superiore a cento:

Canone annuale Canone semestrale Canone trimestrale Euro 6.789,40Euro 3.463,98Euro 1.801,28B) alberghi con 5 stelle e 5 stelle lusso con un numero di camere inferiore a cento e superiore a venticinque; residence turistico-alberghieri con 4 stelle; villaggi turistici e campeggi con 4 stelle; esercizi pubblici di lusso e navi di lusso:

Canone annuale Canone semestrale Canone trimestrale Euro 2.036,83Euro 1.039,20Euro 540,38C) alberghi con 5 stelle e 5 stelle lusso con un numero di camere pari o inferiore a venticinque; alberghi con 4 e 3 stelle e pensioni con 3 stelle con un numero di televisori superiore a dieci; residence turistico-alberghieri con 3 stelle; villaggi turistici e campeggi con 3 stelle; esercizi pubblici di prima e seconda categoria; sportelli bancari:

Canone annuale Canone semestrale Canone trimestrale Euro 1.018,40Euro 519,58Euro 270,18D) alberghi con 4 e 3 stelle e pensioni con 3 stelle con un numero di televisori pari o inferiore a dieci; alberghi, pensioni e locande con 2 e 1 stella; residenze turistiche alberghiere e villaggi turistici con 2 stelle; campeggi con 2 e 1 stella; affittacamere; esercizi pubblici di terza e quarta categoria; altre navi; aerei in servizio pubblico; ospedali; cliniche e case di cura; uffici:

Canone annuale Canone semestrale Canone trimestrale Euro 407,35Euro 207,82Euro 108,07E) strutture ricettive (*) di cui alle lettere A), B), C) e D) con un numero di televisori non superiore ad uno; circoli ; associazioni; sedi di partiti politici; istituti religiosi; studi professionali; botteghe; negozi e assimilati; mense aziendali; scuole, istituti scolastici non esenti dal canone ai sensi della legge 2 dicembre 1951, n 1571, come modificata dalla legge del 28 dicembre 1989, n. 421:

Canone annuale Canone semestrale Canone trimestrale Euro 203,70Euro 103,93Euro 54,03(*) sono: Alberghi, Motels, Villaggi-albergo, Residenze turistico-alberghiere, ecc. (DPCM 13/09/2002)

Canone speciale RAI 2025: come pagare

La RAI, sulla pagina dedicata al canone speciale, evidenzia che è possibile effettuare il pagamento del Canone Radiotelevisivo Speciale con carte di credito dei principali circuiti internazionali con commissioni a carico di Rai.

Il servizio è fornito da INTESA SAN PAOLO S.p.A. La procedura da seguire prevede di contattare il Call Center Rai, al numero verde 800.938.362 (per tutti i paesi al di fuori dell'Italia la numerazione è 0039 06-87408198).

Occorrerà fornire i dati relativi all’intestazione del nuovo abbonamento, nonché un indirizzo di posta elettronica al quale l’operatore invierà un LINK (valido 15 gg).

Cliccando sul link e seguendo le istruzioni, si potrà procedere al pagamento con carta di credito direttamente sulla piattaforma della banca e senza necessità di fornire all’operatore telefonico i dati delle carte di credito.

Il servizio è attivo per le seguenti tipologie di carte:

Visa credito consumer, Visa debito consumer, Visa credito commercial, Visa debito commercial, MasterCard credito consumer, MasterCard debito consumer, MasterCard credito commercial, MasterCard debito commercial, Maestro debito consumer, Maestro debito commercial.

Al termine delle operazioni, con pagamento andato a buon fine, il sistema invierà una ricevuta di pagamento via mail

Canone speciale RAI 2025: esonero da fatturazione elettronica

Viene infine specificato che l’Agenzia delle Entrate ha confermato che la normativa sulla fatturazione elettronica non trova applicazione in materia di canone speciale.

Pertanto la Rai continuerà a riscuotere il canone speciale con le modalità sinora adottate.

Canone speciale RAI 2025: le sanzioni per chi non paga

I titolari di canone speciale non in regola con i pagamenti sono tenuti a pagare il relativo canone maggiorato degli interessi al tasso legale e delle spese della riscossione coattiva eventualmente promossa dalla Amministrazione Finanziaria (ai sensi dell'art 1284 c.c.)

Il versamento deve essere effettuato usando il bollettino allegato alla richiesta di pagamento inviata dalla RAI o con le altre modalità di pagamento indicate.

Il mancato pagamento del canone da parte degli abbonati può essere accertato dalla Guardia di Finanza, che procederà a comminare una sanzione amministrativa di importo compreso tra Euro 103,29 e Euro 516,45 (ai sensi dell'art 19, comma 3, D.Lgs.18 dicembre 1997, n.473)

Allegati: -

Canone RAI: in quanti anni si prescrive?

Con l'Ordinanza n 33213 del novembre 2023 la Cassazione fissa un principio sulla prescrizione del canone rai in dieci anni

e non in cinque, poiché, in assenza di una disciplina derogatoria, occorre applicare il termine decennale dell'art 2946 del codice civile previsto per le imposte sui redditi e l’IVA.

Viene sancito il seguente principio: “l’obbligazione tributaria, pur consistendo in una prestazione a cadenza annuale, ha carattere autonomo ed unitario ed il pagamento non è mai legato ai precedenti bensì risente di nuove ed autonome valutazioni in ordine alla sussistenza dei presupposti impositivi”.

Vediamo i fatti di causa.

Canone RAI: in quanti anni si prescrive?

Nel caso di specie il ricorrente aveva impugnato delle cartelle di pagamento aventi ad oggetto crediti erariali e tributi locali, contestando l'intervenuta prescrizione delle pretese tributarie. Il ricorso è stato accolto in primo grado. L'appello del Concessionario della riscossione è stato rigettato.

Nella sentenza della Commissione tributaria regionale si legge che «i titoli esecutivi divenuti irretrattabili per carenza di impugnazione … sono atti amministrativi non idonei di per sé – e in assenza di titolo giudiziale o di altro titolo idoneo per legge – a determinare l'effetto processuale di convertire il termine di prescrizione ordinario in quello decennale».

La Concessionaria della riscossione ha proposto ricorso per Cassazione avverso la sentenza di appello, denunciando:- 1) la violazione, ai sensi dell'art. 360 n. 3 c.p.c., dell'art. 49 del DPR n. 602 del 1973, degli artt. 17, 19, 20 del DLgs. n. 112 del 1999 nonché dell'art. 2646 ss. c.c., per essere stata applicato il termine di prescrizione quinquennale anche relativamente ai crediti erariali (più precisamente a crediti per IRPEF, IRAP e IVA, canone audio, a cui, in assenza di una norma derogatoria, si applica l'ordinario termine decennale di prescrizione);

- 2) la violazione, ai sensi dell'art. 360 n. 3 c.p.c., dell'art. 49 del DPR n. 602 del 1973, degli artt. 17, 19, 20 del DLgs. n. 112 del 1999 nonché dell'art. 2646 ss. c.c., anche relativamente agli altri crediti rispetto ai quali l'adozione della cartella di pagamento determina un effetto novativo soggettivo e l'applicazione del termine di prescrizione di cui all'art. 2946 c.c., per cui andrebbe sollecitato un revirement dell'orientamento espresso dalle Sezioni Unite;

- 3) l'omessa pronuncia, ai sensi dell'art. 360 n. 4 c.p.c., in ordine alla specifica eccezione di applicazione del termine di prescrizione decennale relativamente al potere di riscossione esattoriale.

La Corte di Cassazione ha precisato varie volte che, in tema di IRPEF, IRAP, IVA ed imposta di registro, il credito erariale per la loro riscossione si prescrive nell'ordinario termine decennale assumendo rilievo, quanto all'imposta di registro, l'espresso disposto di cui all'art. 78 del DPR n. 131 del 1986 e, quanto alle altre imposte dirette, l'assenza di un'espressa previsione, con conseguente applicabilità dell'art. 2946 c.c., non potendosi applicare l'estinzione per decorso quinquennale prevista dall'art. 2948, primo comma, n. 4, c.c. «per tutto ciò che deve pagarsi periodicamente ad anno o in termini più brevi», in quanto l'obbligazione tributaria, pur consistendo in una prestazione a cadenza annuale, ha carattere autonomo ed unitario ed il pagamento non è mai legato ai precedenti bensì risente di nuove ed autonome valutazioni in ordine alla sussistenza dei presupposti impositivi.

Tale principio va esteso anche al canone di abbonamento alle radioaudizioni di cui al RD n. 246 del 1938 in assenza di una specifica disposizione relativamente al termine di prescrizione, idonea a derogare la previsione generale di cui all'art. 2946 c.c.

Viene inoltre ribadito il principio generale, affermato da Cass., Sez. U., 25 ottobre 2016, n. 23397 e correttamente applicato nella sentenza impugnata relativamente ai crediti per TARSU, secondo cui la scadenza del termine perentorio sancito per opporsi o impugnare un atto di riscossione mediante ruolo, o comunque di riscossione coattiva, produce soltanto l'effetto sostanziale della irretrattabilità del credito, ma non anche la cd. "conversione" del termine di prescrizione breve eventualmente previsto in quello ordinario decennale, ai sensi dell'art. 2953 c.c., per cui, ove per i relativi crediti sia prevista una prescrizione (sostanziale) più breve di quella ordinaria, la sola scadenza del termine concesso al debitore per proporre l'opposizione, non consente di fare applicazione dell'art. 2953 c.c., tranne che in presenza di un titolo giudiziale divenuto definitivo.

In conclusione, il primo ed il secondo motivo del ricorso devono essere accolti per quanto di ragione, con assorbimento della terza censura, e conseguentemente la sentenza impugnata deve essere cassata con rinvio alla Corte di giustizia tributaria di secondo grado.

-

Canone speciale RAI: gli importi 2023

Pubblicato in GU n 26 del 1 febbraio il Decreto 28 dicembre 2022 con i Canoni di abbonamento speciale alla radiodiffusione per l'anno 2023.

In particolare, per l'anno 2023:

- i canoni di abbonamento speciale per la detenzione fuori dell'ambito familiare di apparecchi radioriceventi o televisivi,

- i canoni di abbonamento speciale dovuti per la detenzione di apparecchi radiofonici o televisivi nei cinema, teatri e in locali a questi assimilabili

rimangono fissati secondo le misure nelle tabelle 3 e 4 allegate al decreto ministeriale 29 dicembre 2014, pubblicato nella Gazzetta Ufficiale della Repubblica italiana n. 30 del 6 febbraio 2015. Le disposizioni entrano in vigore dal 1° gennaio 2023.

CANONE SPECIALE RAI 2023 (fonte RAI)

Canone RAI speciale 2023:che deve pagarlo

Sono tenuti a pagare il canone speciale coloro che detengono uno o più apparecchi atti o adattabili alla ricezione delle trasmissioni radio televisive in esercizi pubblici, in locali aperti al pubblico o comunque fuori dell'ambito familiare, o che li impiegano a scopo di lucro diretto o indiretto. R.D.L.21/02/1938 n.246 e D.L.Lt.21/12/1944 n.458

Canone RAI speciale 2023: validità del canone pagato

Il Canone speciale ha validità limitata all’indirizzo per cui è stipulato, indicato nel libretto di iscrizione; pertanto, chi detenga più apparecchi atti o adattabili alla ricezione delle trasmissioni radio televisive in sedi diverse dovrà stipulare un canone per ciascuna di esse (è il caso, ad esempio, delle catene alberghiere, o delle filiali di banca).R.D.L.21/02/1938 n.246

Il Canone speciale è strettamente personale: in caso di cessione degli apparecchi o di cessione o cessazione dell'attività, deve essere data disdetta del canone alla RAI nei termini e con le modalità di seguito specificate. R.D.L.21/02/1938 n.246 e D.L.C.P.S.31/12/1947 n.1542