-

Imposta di soggiorno non incassata: gestori responsabili del versamento

Il MEF durante Telefisco 2024 ha chiarito che i gestori delle strutture ricettive sono tenuti a versare l'imposta di soggiorno agli enti locali anche se non è stata pagata dal cliente.

Imposta soggiorno non incassata: gestori responsabili del versamento

Ricordiamo intanto che con il Dl n 34/2020 il ruolo dei gestori delle strutture ricettive è mutato in modo radicale in quanto sono divenuti responsabili del versamento dell'imposta di soggiorno.

L’attuale normativa in materia assegna ai gestori delle strutture ricettive tanto responsabilità nel versamento dell’imposta con diritto di rivalsa sui soggetti passivi , quanto responsabilità nella presentazione della dichiarazione.

In merito alla disciplina di riferimento leggi anche: Nuovo modello di comunicazione imposta di soggiorno 2022

Nel dettaglio, il Ministero delle Finanze durante Telefisco 2024 ha chiarito che i gestori sono tenuti a versare ai Comuni le somme non pagate dal cliente.

In caso di inadempimento, sono preiste sanzioni che vanno dal 100 al 200% dell’importo dovuto per l'omessa o infedele presentazione della dichiarazione e sanzioni del 30% in caso di omesso, ritardato o parziale versamento del tributo.

Il Comune, secondo il chiarimento del MEF, può rivolgersi direttamente al gestore, pretendendo il pagamento dell’imposta e della sanzione.

Il Ministero, nella risposta durante il convegno del 1 febbraio scorso, per avvalorare quanto affermato cita le sezioni regionali della Corte dei conti Emilia-Romagna e Lombardia e relativamente a quest'ultima secondo l'orientamento consolidato i Comuni dovrebbero emettere gli avvisi di accertamento per il recupero dell’imposta e il contenzioso sarebbe esaminato dalle corti di giustizia tributaria.

Viene anche specificato che secondo un opposto orientamento, i Comuni dovrebbero segnalare alla Corte dei conti il mancato riversamento e attendere l’esito del giudizio per recuperare l’imposta.

Sembrerebbe utile un intervento legislativo in modo da dirimere ogni dubbio in proposito.

-

Locazioni brevi: la certificazione unica 2024

Viene pubblicato il Provvedimento n 8253 del 15 gennaio, con il modello e le istruzioni per la certificazione unica 2024.

In dettaglio, viene approvata la Certificazione Unica “CU 2024”, relativa all’anno 2023, unitamente alle istruzioni per la compilazione, nonché del frontespizio per la trasmissione telematica e del quadro CT con le relative istruzioni.

Sono inoltre individuate le modalità per la comunicazione dei dati contenuti nelle Certificazioni Uniche e approvazione delle relative specifiche tecniche per la trasmissione telematica.La Certificazione Unica 2024, da inviare entro il 18 marzo, il 16 marzo termine ordinario quest'anno cade di sabato, attesta, tra gli altri, l’ammontare complessivo dei corrispettivi erogati per contratti di locazione di immobili ad uso abitativo di durata non superiore a 30 giorni (locazioni brevi).

Per le regole generali sulla CU 2024 leggi anche: Certificazione unica 2024: invio entro il 18 marzo.

Certificazione unica 2024: i redditi degli affitti brevi

Ricordiamo che, con l’articolo 4, del decreto legge 24 aprile 2017, n. 50, convertito con modificazioni dalla legge 21 giugno 2017,

n. 96 è stato introdotto un particolare regime fiscale per le locazioni brevi.

Per locazioni brevi si intendono i contratti di locazione di unità immobiliari ad uso abitativo di durata non superiore a 30 giorni.

Si prevede che i soggetti residenti nel territorio dello Stato che esercitano attività di intermediazione immobiliare, nonché quelli che gestiscono portali telematici, qualora incassino i canoni o i corrispettivi relativi ai contratti, ovvero qualora intervengano nel pagamento dei predetti canoni o corrispettivi, operano, in qualità di sostituti d’imposta, una ritenuta del 21 per cento sull’ammontare dei canoni e corrispettivi, all’atto del pagamento al beneficiario e provvedono al relativo versamento e al rilascio della relativa certificazione ai sensi dell’articolo 4 del DPR n. 322 del 1998.

In base a quanto previsto al comma 595 della legge n. 178 del 2020, il regime fiscale delle locazioni brevi è riconosciuto solo in caso di destinazione alla locazione breve di non più di quattro appartamenti per ciascun periodo d’imposta.

Negli altri casi, l’attività di locazione breve, da chiunque esercitata si presume svolta in forma imprenditoriale, ai sensi dell’art. 2082 del codice civile.

Le disposizioni del predetto comma si applicano anche per i contratti stipulati tramite soggetti che esercitano attività di intermediazione immobiliare, ovvero tramite soggetti che gestiscono portali telematici.

Certificazione unica 2024: come si compila il quadro degli affitti brevi

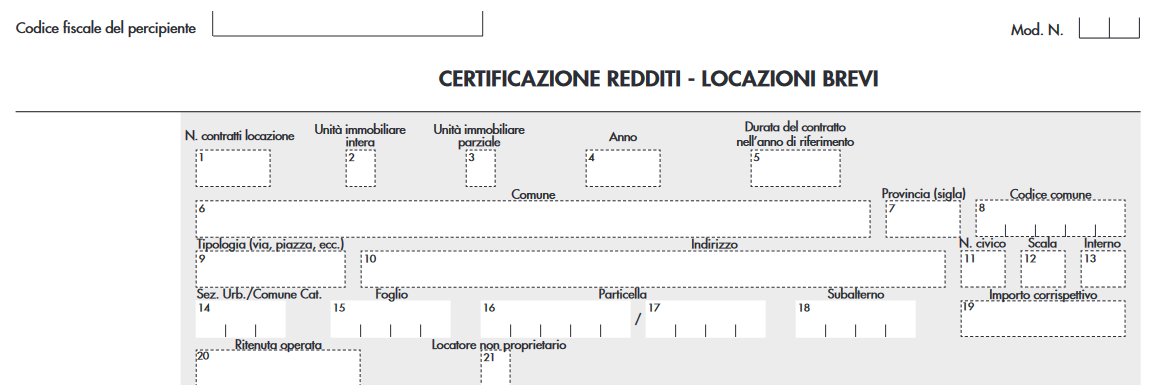

Vediamo come si compila il quadro della CU 2024 relativo alla certificazione dei redditi da locazione breve.

Le istruzioni al modello 2024 specificano che, nella ipotesi in cui l’esposizione dei dati viene effettuata in forma aggregata, nel punto 1 riportare il numero complessivo dei contratti stipulati relativi alla singola unità immobiliare.

Attenzione al fatto che, nella ipotesi di esposizione dei dati in forma analitica il punto 1 non deve essere compilato.

I punti 2 e 3 sono alternativi tra loro e vanno rispettivamente barrati se:

- trattasi di un contratto che prevede la locazione dell’intera unità immobiliare.

- trattasi di un contratto che prevede la locazione parziale dell’unità immobiliare.

Nel punto 4 occorre riportare l’anno relativo al periodo di locazione che si sta indicando.

Si specifica che:

- nel caso di un contratto di locazione per un periodo che ha ricompreso sia il 2022 che il 2023 e il pagamento è stato effettuato nel 2023 dovranno essere compilati due righi riportando in modo distinto l’importo di competenza del 2022 e l’importo di competenza del 2023;

- nel caso di contratto di locazione per un periodo che ha ricompreso sia il 2023 che il 2024 e il pagamento è stato effettuato anticipatamente nel 2023, anche in questo caso è necessario compilare due righi riportando in modo distinto l’importo di competenza del 2023 e l’importo di competenza del 2024.

Nel punto 5 indicare il numero dei giorni della durata del contratto di locazione ricompresa nel periodo di riferimento.

Nei punti da 6 a 13 vanno indicati i dati relativi all’indirizzo dell’immobile mentre nei punti da 14 a 18 è necessario indicare i dati catastali dell’immobile locato.

Nel punto 19 indicare l’importo del corrispettivo lordo e nel punto 20 l’importo della relativa ritenuta operata.

Si precisa che:

- l’importo della ritenuta non può essere superiore al 21 per cento dell’importo del corrispettivo indicato al punto 19,

- nel punto 20 deve essere riportato l’importo delle ritenute versato con il codice tributo 1919. Tale precisazione è valida anche relativamente ai campi 120, 220, 320 e 420.

Nel punto 21 barrare la casella se il percipiente al quale viene rilasciata la certificazione 2024 non riveste la qualifica di proprietario dell’unità immobiliare locata.

Il punto “N. contratti locazione” deve essere compilato esclusivamente nel caso in cui l’esposizione dei dati viene effettuata in forma aggregata. Qualora il corrispettivo percepito si riferisca ad un periodo di locazione che riguarda due periodi d’imposta

(2022 e 2023 ovvero 2023 e 2024) si dovranno compilare due distinti righi, riportando per ciascun rigo il numero di giorni relativo all’anno riportato nel punto 4.

Infine si sottolinea che per la compilazione della CU viene utilizzato il principio di cassa, pertanto a fronte di un reddito percepito scaturisce per il sostituto l’obbligo del versamento delle relative ritenute e del rilascio della certificazione unica.

I corrispettivi percepiti a fronte di locazioni brevi possono assumere la qualifica alternativamente di redditi fondiari e redditi diversi per i quali è previsto, ai fini della tassazione una imputazione rispettivamente per competenza e per cassa.

Pertanto, nella compilazione della Certificazione Unica è necessario coordinare il principio di cassa seguito nella CU, con la natura dei predetti corrispettivi percepiti, tenuto conto della successiva tassazione in sede di dichiarazione dei redditi.

Nel caso in cui è barrato il punto 21 riportare nel punto 4 sempre il valore 2023.

Sulle locazioni brevi si segnalano le novità previste dalla Legge di bilancio 2024: Locazioni brevi: le novità 2024 per la cedolare secca.

-

Il risarcimento del danno da anticipata cessazione della locazione

Il canone di locazione è il corrispettivo, versato dal locatario al locatore, per il godimento del bene preso in locazione, di solito un immobile.

Situazione non frequente è quella in cui il contratto di locazione viene risolto anticipatamente, rispetto alla sua naturale conclusione, per inadempimento del conduttore.

Nel momento in cui il contratto viene risolto, il bene locato torna nella disponibilità del locatore.

Se è pacifico che il locatario debba versare al locatore i canoni di locazione maturati fino al giorno in cui il bene locato torna nella disponibilità del proprietario, ugualmente pacifico non è il corretto trattamento di un eventuale maggior danno subito dal locatore.

Il punto sotto osservazione è appunto se, nella situazione in esame, un danno effettivamente c’è e, nell’eventualità, come questo possa essere quantizzato.

Infatti, se da un lato, con la risoluzione anticipata del contratto, viene lesa la legittima aspettativa del locatore di ricevere i canoni di affitto fino al termine del contratto, è anche vero che, nel momento in cui il bene torna nella disponibilità di questi, il canone per la privatizzazione del diritto non sarebbe dovuto.

Infatti, l’interesse che si valuta di tutelare non è il diritto alla percezione dei canoni non maturati, che non c’è, ma il risarcimento del danno derivante dal recesso anticipato.

In questo contesto, si sono contrapposte due diverse linee di pensiero sul tema:

- secondo un primo orientamento, una volta anticipatamente risolto il contratto, nulla dovrebbe essere dovuto al locatore, in conseguenza del fatto che il mancato percepimento dei canoni di locazione non rappresenta un danno subito, ma un mancato guadagno (fa eccezione il caso in cui lo stato in cui l’immobile viene lasciato non permette un corretto godimento del bene, motivo per cui sarebbero dovuti i canoni di locazioni anche per il tempo necessario al ripristino dello stato originario del bene);

- secondo diversa linea di pensiero, invece, il locatore, in caso di recesso anticipato del contratto di locazione, avrebbe diritto a percepire i canoni di locazione fino al giorno del reperimento di un nuovo conduttore.

La linea interpretativa oggi prevalente si pone in posizione di compromesso tra le due posizioni, ammettendo la possibilità che il locatore subisca un danno e che, in conseguenza di ciò, abbia diritto ad un risarcimento; ma l’ammontare del risarcimento dovrebbe essere deciso dal giudice in base alle circostanze del caso concreto.

Questa maniera di approcciarsi alla questione tiene conto della differenza tra “danno evento”, che si concretizza nel mancato percepimento dei canoni di locazione in conseguenza del recesso, e “danno conseguenza”, rappresentato dalle conseguenze pregiudizievoli derivanti dall’evento (il recesso anticipato); e tiene anche conto del fatto che il danno risarcibile è quello derivante dal “danno conseguenza”.

Di ciò si è occupata in modo analitico l’ordinanza interlocutoria numero 31276 della Corte di Cassazione, pubblicata il 9 novembre 2023, la quale a riguardo precisa anche che “il conduttore è tenuto in base all’articolo 1591 a corrispondere, a titolo risarcitorio, il canone convenuto fino alla restituzione”, ma resta “il margine, come è noto salvaguardato dalla norma, del «maggior danno»”.

Quello che deve essere chiarito, spiegano i giudici di legittimità, è se nel maggior danno contemplato dall’articolo 1591 del Codice civile possa rientrare il “danno conseguenza” prima esposto, oppure no.

Per fare ciò la Corte di Cassazione rimanda la questione alle Sezioni Unite che, decidendo, scioglieranno definitivamente i nodi di una questione dai notevoli risvolti pratici.

-

Dichiarazione imposta di soggiorno 2022: presentazione entro il 30 giugno

Entro il 30 giugno va inviata la dichiarazione per l'imposta di soggiorno 2022.

Ricordiamo che con avviso del 2 maggio il MEF informava del fatto che, il servizio è attivo dal giorno 8 maggio, ed è possibile procedere, attraverso l’apposito servizio presente nell’area riservata del sito web dell’Agenzia delle entrate alla:

- predisposizione,

- e all’invio telematico,

della dichiarazione relativa all’anno di imposta 2022.

Il comunicato MEF specifica che, l’utente dopo aver effettuato l'accesso:

- trova il servizio all’interno della scheda “Servizi”,

- nella categoria “dichiarazioni” (in alternativa può ricercarlo con parole chiavi, per esempio “imposta di soggiorno” nella casella di ricerca).

Inoltre, resta valida la possibilità di procedere alla trasmissione delle dichiarazioni attraverso i canali telematici (entratel/fisconline) che l’Agenzia delle entrate ha reso disponibili su richiesta del Dipartimento.

Il relativo modulo di controllo (versione 1.1.0), da integrare nel Desktop Telematico, è disponibile per il download.

Si precisa che il modello dichiarativo e le istruzioni di compilazione, pubblicate nella sezione “Fiscalità regionale e locale – Dichiarazione telematica imposta di soggiorno”, sono rimaste invariate rispetto allo scorso anno.

Dichiarazione imposta di soggiorno 2022: il modello da inviare

In data 12 maggio 2022 è stato pubblicato in GU n 110 il Decreto MEF del 29 aprile 2022 relativo alla approvazione del nuovo modello e istruzioni di dichiarazione dell'imposta di soggiorno da presentare entro il 30 giugno dell'anno successivo a quello in cui si verifica il presupposto impositivo: CLICCA QUI PER MODELLO E ISTRUZIONI

La dichiarazione relativa all'imposta di soggiorno deve essere presentata:

- dal soggetto gestore della struttura ricettiva,

- o, per conto di questo, da dichiarante diverso dal gestore,

secondo le istruzioni e le specifiche tecniche allegate al decreto.

Diversamente, per quanto attiene alle cd. locazioni brevi, vale a dire le locazioni di immobili ad uso abitativo di durata non superiore a 30 giorni condotte al di fuori dell’attività di impresa, la dichiarazione dell’imposta di soggiorno, secondo quanto previsto all’art 4, co. 5-ter, del Dl 50/2017, deve essere presentata:

- dal soggetto che incassa il canone o il corrispettivo,

- ovvero che interviene nel pagamento dei predetti canoni o corrispettivi.

Dichiarazione imposta di soggiorno: le FAQ del Ministero

Il MEF ha pubblicato una serie di FAQ in risposta ai dubbi dei contribuenti e tra i principali chiarimenti viene specificato che:

- è necessario presentare una dichiarazione per ciascuna annualità, in quanto la presentazione “cumulativa” non riguarda annualità diverse, bensì i dati che devono essere dichiarati nel singolo anno di riferimento,

- la dichiarazione “multipla” riguarda ipotesi nelle quali il dichiarante presenta la dichiarazione allo stesso Comune e nel caso in cui “non sia possibile rappresentare integralmente la propria posizione su un unico modello”,

l’obbligo di presentazione della dichiarazione spetta all’intermediario per i pernottamenti da lui gestiti, - nelle locazioni brevi gestite da un intermediario che incassi il contributo di soggiorno, l’obbligo di presentazione della dichiarazione spetta all’intermediario anche nel caso in cui il gestore riscuota solo in parte personalmente il tributo, in quanto “il soggetto che incassa il canone o il corrispettivo, ovvero che interviene nel pagamento dei predetti canoni o corrispettivi, è responsabile della presentazione della dichiarazione”.

- gli intermediari quali ad esempio le agenzie immobiliari, che hanno in gestione più immobili eventualmente ubicati in comuni diversi, dovranno presentare una dichiarazione in ciascun comune di riferimento.

Dichiarazione imposta di soggiorno: le sanzioni in caso di omissione

L'omessa o infedele presentazione della dichiarazione da parte del responsabile comporta l’applicazione della sanzione amministrativa pecuniaria del pagamento di una somma dal 100 al 200 per cento dell'importo dovuto.

Le dichiarazioni e i dati in essa contenuti, una volta acquisiti e trattati dal Ministero dell’Economia e delle Finanze saranno messi a disposizione dei Comuni che hanno istituito l’imposta di soggiorno e contributo di soggiorno per Roma Capitale per le proprie finalità istituzionali e di controllo.

Ricordiamo infine che, con una Nota del 28 novembre 2022 l'IFEL Fondazione Anci aveva fornito un chiarimento in merito alla dichiarazione dell'imposta di soggiorno.

In particolare, veniva specificato che, la previsione del nuovo obbligo dichiarativo non assorbe la potestà, che rimane in capo ai Comuni (ai sensi dall’art. 52 del Dlgs 446/1997):

- di disciplinare le modalità di riversamento dell’imposta (e le comunicazioni trimestrali collegate),

- così come, non sostituisce gli ulteriori adempimenti collegati alla responsabilità contabile dei gestori, che si sostanzia nell’obbligo di rendere il conto di gestione entro il 30 gennaio dell’anno successivo a quello di riferimento.

Leggi anche:

con gli ultimi chiarimenti del MEF.

Allegati: -

Detrazione rate residue lavori straordinari: il caso di immobile ereditato e locato

Con Risposta a interpello n 594 del 22 dicembre le Entrate forniscono chiarimenti su Immobile ''parzialmente e temporaneamente'' locato a terzi e la eventuale spettanza delle quote residue della detrazione spettanti al de cuius (articoli 16 bis del TUIR e 14 del DL n. 63 del 2013).

Le Entrate chiariscono che condizione per la spettanza della detrazione è la disponibilità del bene, vediamo i dettagli.

L'Istante fa presente che il proprio genitore deceduto ha beneficiato dal 2015 al 2021 della ''detrazione per lavori straordinari'' eseguiti sull'immobile di cui era proprietario e di essere subentrata, per successione legittima, nella proprietà del detto immobile.

Precisa inoltre che, allo stato attuale, l'immobile è a sua disposizione (tra l'altro è unico intestatario di tutte le utenze) nonché ad uso del figlio studente e che lo stesso è stato, parzialmente e temporaneamente, locato.

L'Istante chiede se, in qualità di erede, possa beneficiare delle 3 quote residue della detrazione spettanti al de cuius, ancorché l'immobile oggetto degli interventi sia stato concesso ''parzialmente e temporaneamente'' in locazione a terzi.

Viene chiarito che, con riferimento agli interventi di recupero del patrimonio edilizio, il secondo periodo del comma 8 del citato articolo 16 bis del TUIR stabilisce che «In caso di decesso dell'avente diritto, la fruizione del beneficio fiscale si trasmette, per intero, esclusivamente all'erede che conservi la detenzione materiale e diretta del bene».

Analoga disposizione, con riferimento agli interventi finalizzati al risparmio energetico che danno diritto alla detrazione di cui al citato articolo 14 del decreto legge n. 63 del 2013, è contenuta nell'articolo 9, comma 1, del decreto interministeriale 6 agosto 2020, ai sensi del quale «In caso di trasferimento per atto tra vivi dell'unità immobiliare residenziale sulla quale sono stati realizzati gli interventi di cui all'art. 2, le relative detrazioni non utilizzate in tutto o in parte dal cedente spettano, salvo diverso accordo tra le parti, per i rimanenti periodi d'imposta, all'acquirente persona fisica dell' unità immobiliare. In caso di decesso dell'avente diritto, la fruizione del beneficio fiscale si trasmette, per intero, esclusivamente all'erede che conservi la detenzione materiale e diretta del bene.».

Con riferimento all'applicazione delle norme sopra richiamate la circolare 25 luglio 2022, n. 28/E ha chiarito che, in applicazione delle disposizioni in commento: la variazione della titolarità dell'immobile sul quale sono effettuati gli interventi agevolabili prima che sia trascorso l'intero periodo di fruizione della detrazione comporta, nei casi più frequenti, il trasferimento delle quote di detrazione non fruite.

Per determinare chi possa fruire della quota di detrazione relativa ad un anno, occorre individuare il soggetto che possedeva l'immobile al 31 dicembre di quell'anno; in caso di acquisizione dell'immobile per successione, le quote residue di detrazione si trasferiscono per intero esclusivamente all'erede o agli eredi che conservano la detenzione materiale e diretta dell'immobile.

In sostanza, la detrazione compete a chi abbia la immediata disponibilità del bene, potendo disporre di esso liberamente e a proprio piacimento quando lo desideri, a prescindere dalla circostanza che abbia adibito l'immobile ad abitazione principale; se l'immobile è locato, non spetta la detrazione in quanto l'erede proprietario non ne può disporre; la detenzione materiale e diretta dell'immobile oggetto degli interventi deve sussistere ''per l'intera durata del periodo d'imposta di riferimento''; pertanto, in tutti i casi in cui l'immobile pervenuto in eredità sia locato o concesso in comodato anche solo per una parte dell'anno, l'erede non potrà fruire della quota di detrazione riferita a tale annualità.

La condizione della «detenzione materiale e diretta del bene» deve sussistere non solo per l'anno dell'accettazione dell'eredità, ma anche per ciascun anno per il quale il contribuente intenda fruire delle residue rate di detrazione.

Ciò premsesso, ne consegue che l'erede non può fruire delle rate di detrazione di competenza degli anni in cui non detiene l'immobile direttamente perché, ad esempio, concesso in comodato o in locazione; al termine del contratto di locazione o di comodato, potrà beneficiare delle eventuali rate residue di competenza.

Ne consegue che nel caso di specie l'Istante non potrà fruire delle rate di detrazione di competenza degli anni in cui non detiene l'immobile direttamente anche solo per una parte di tale anno; al termine del contratto di locazione o di comodato, potrà beneficiare delle eventuali rate residue di competenza.