-

CU 2026: il codice “24” per i medici forfettari

L'Agenzia delle Entrate ha pubblicato le regole per la CU 2026: scarica qui Modello CU 2026 e istruzioni per provvedere secondo il calendario appena stabilito.

Tabella di riepilogo delle scadenze per l'invio della CU 2026

Tipologia

Scadenza

CU dipendenti e pensionati

16 marzo 2026

CU autonomi

30 aprile 2026

CU contenente redditi esenti eo esclusi da precompilata

31 ottobre 2026

Per le ritenute dell'anno d'imposta 2025 nella CU 2026 è confermato l'esonero dall'invio per i forfettari.

Tuttavia l'obbligo resta per le categorie i cui compensi sono esclusi dall'ambito della fatturazione elettronica.

Leggi anche: CU 2026: il calendario degli invii

CU 2026: esonero per i forfettari salvo le professioni sanitarie

Il debutto della fattura elettronica per tutti, che ha reso accessibili al Fisco i dati relativi alle somme percepite, ha determinato per la CU 2025 l'esonero dalla presentazione di quelle dei forfettari, i cui dati appunto sono ugualmente disponibili al Fisco.

La semplificazione introdotta dalla Riforma fiscale non riguarda però quei soggetti, come i medici convenzionati in partite IVA, per i quali è confermato il divieto di emissione delle fatture tramite il SdI.

L'esonero dalla CU per i forfettari quindi non riguarda i compensi corrisposti a tali medici, per i quali l’Agenzia delle Entrate continua a necessitare di dati di dettaglio per il l monitoraggio dei redditi.

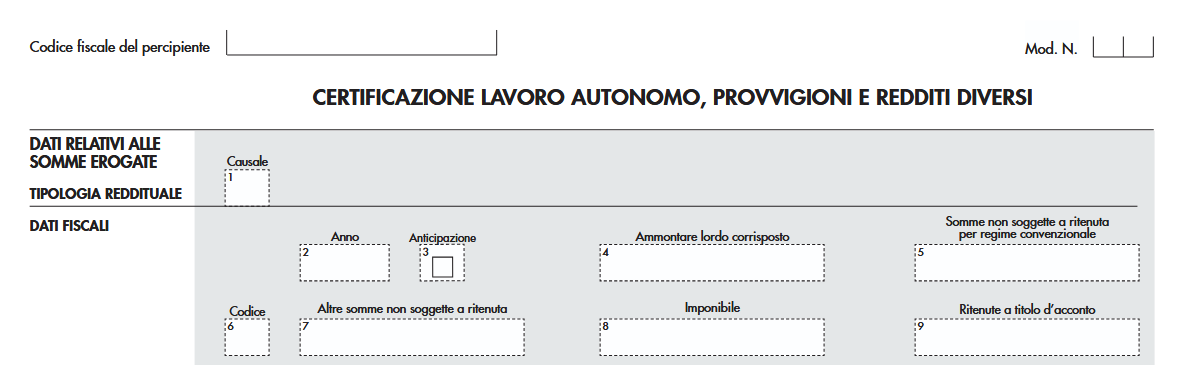

Nella CU 2026 per tali compensi, nella sezione VII. Istruzioni per il sostituto d’imposta – Compilazione dati FIscali, previdenziali e assistenziali – Certificazione lavoro autonomo, provvigioni e redditi diversi, al punto 6 occorre indicare il numero 24.

Come dettagliato dalla stesse istruzioni con il codice 24 si indicano le somme erogate ai medici di medicina generale, ai medici di continuita` assistenziale con rapporto di lavoro a tempo determinato e pediatri di libera scelta in regime forfetario di cui all’articolo 1, comma 54, della L. 190/2014 non assoggettate a ritenuta d’acconto, per le quali non si applica quanto disposto dal comma 6-septies dell’articolo 4 del D.P.R 322 del 1998.

-

Certificazione Unica 2026: dove indicare il CIN

Con il Provvedimento 15707 del 15 gennaio le Entrate pubblicano le regole per la CU 2026 da inviare secondo il calendario di seguito dettagliato:

- entro il 16 marzo, le certificazioni relative ai redditi di lavoro dipendente, ai redditi di lavoro autonomo non eser- citato abitualmente e ai redditi diversi,

- entro il 30 aprile, le certificazioni relative ai redditi di lavoro autonomo rientranti nell’esercizio di arte o professione abituale ovvero alle provvigioni per le prestazioni non occasionali inerenti a rapporti di commissione, di agenzia, di mediazione, di rappresentanza di commercio e di procacciamento di affari,

- entro il termine di presentazione della dichiarazione dei sostituti d’imposta (modello 770), ossia entro il 31 ottobre, per le certificazioni contenenti esclusivamente redditi esenti o non dichiarabili mediante la dichiarazione precompilata.

Scarica qui il modello della certificazione unica 2026 con le relative istruzioni.

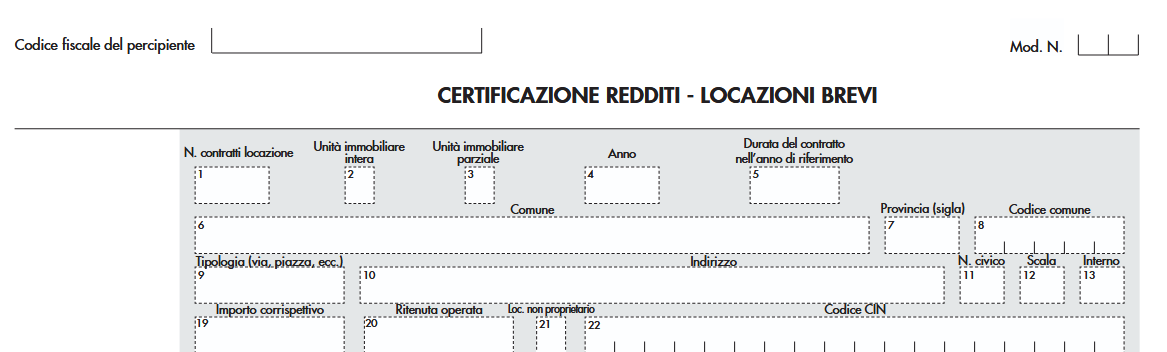

Relativamente alle locazioni brevi vediamo dove indicare il CIN codice identificativo nazionale.

CIN indicato nella CU 2026

La Certificazione Unica 2026 attesta, tra gli altri, l’ammontare complessivo dei corrispettivi erogati per contratti di locazione di immobili ad uso abitativo di durata non superiore a 30 giorni o locazioni brevi.

Relativamente al tali tipologia di locazione, come previsto dall’art.1, comma 78 della legge 30 dicembre 2024, n. 207, nell'ultima pagina della CU 2026, occorre indicare nel punto 22 il codice identificativo nazionale (CIN), di cui all’art. 13-ter del decreto-legge 18 ottobre 2023, n. 145, convertito con modificazioni dalla legge 15 dicembre 2023, n. 191.

Attenzione al fatto che da quest’anno l’indicazione del Codice identificativo nazionale (CIN) e` obbligatoria.

Per consentire all’Agenzia delle Entrate di predisporre la dichiarazione precompilata in modo piu` accurato e completo e` opportuno che i sostituti verifichino che tale dato sia corretto, consultando, i CIN presenti nella banca dati strutture ricettive (BDSR).

In generale ricordiamo che il provvedimento dell’Agenzia delle Entrate del 12 luglio 2017, ha previsto che per i contratti relativi alla medesima unita` immobiliare e stipulati dal medesimo locatore, la comunicazione dei dati puo` avvenire anche in forma aggregata.

Si precisa che per ogni singola unita` immobiliare, l’esposizione dei dati relativi ai contratti di locazione deve essere effettuata adottando sempre il medesimo criterio, o in forma aggregata o in forma analitica.

Il punto “N. contratti locazione” deve essere compilato esclusivamente nel caso in cui l’esposizione dei dati viene effettuata in forma aggregata.

Qualora il corrispettivo percepito si riferisca ad un periodo di locazione che riguarda due periodi d’imposta (2024 e 2025 ovvero 2025 e 2026) si dovranno compilare due distinti righi, riportando per ciascun rigo il numero di giorni relativo all’anno riportato nel punto 4.

Per la compilazione della CU viene utilizzato il principio di cassa, pertanto, a fronte di un reddito percepito scaturisce per il sostituto l’obbligo del versamento delle relative ritenute e del rilascio della certificazione unica.I corrispettivi percepiti a fronte di locazioni brevi possono assumere la qualifica alternativamente di redditi fondiari e redditi diversi per i quali e` previsto, ai fini della tassazione una imputazione rispettivamente per competenza e per cassa.

Pertanto, nella compilazione della Certificazione Unica e` necessario coordinare il principio di cassa seguito nella CU, con la natura dei predetti corrispettivi percepiti, tenuto conto della successiva tassazione in sede di dichiarazione dei redditi.

Nel caso in cui e` barrato il punto 21 riportare nel punto 4 sempre il valore 2025.

-

CU 2026: i contribuenti esonerati dalla dichiarazione dei redditi

La Certificazione Unica 2026 è il documento che, per il periodo d’imposta 2025, i sostituti d’imposta devono trasmettere in via telematica all’Agenzia delle Entrate:

- entro il 16 marzo, le certificazioni relative ai redditi di lavoro dipendente, ai redditi di lavoro autonomo non esercitato abitualmente e ai redditi diversi,

- entro il 30 aprile, le certificazioni relative ai redditi di lavoro autonomo rientranti nell’esercizio di arte o professione abituale ovvero alle provvigioni per le prestazioni non occasionali inerenti a rapporti di commissione, di agenzia, di mediazione, di rappresentanza di commercio e di procacciamento di affari, entro il termine di presentazione della dichiarazione dei sostituti d’imposta (modello 770),

- ossia entro il 31 ottobre, per le certificazioni contenenti esclusivamente redditi esenti o non dichiarabili mediante la di-

chiarazione precompilata.

Le predette certificazioni, sottoscritte anche mediante sistemi di elaborazione automatica, sono consegnate al percipiente entro il 16 marzo.

I termini che scadono di sabato o in un giorno festivo sono prorogati al primo giorno feriale successivo.

Scarica qui Modello Certificazione Unica 2026

CU 2026 lato contribuente

Il contribuente che nell’anno ha posseduto soltanto redditi di lavoro dipendente attestati nella Certificazione Unica è esonerato dalla presentazione all’Agenzia delle Entrate della dichiarazione dei redditi, sempreché, siano state correttamente effettuate le operazioni di conguaglio.

Alle stesse condizioni è esonerato dall’obbligo di presentazione della dichiarazione dei redditi il titolare soltanto di più trattamenti pensionistici per i quali si sono rese applicabili le disposizioni concernenti il “casellario delle pensioni”.

Il contribuente esonerato può, tuttavia, presentare la dichiarazione dei redditi qualora, ad esempio, nell’anno abbia sostenuto oneri diversi da quelli eventualmente attestati nella certificazione che intende portare in deduzione dal reddito o in detrazione dall’imposta (in tali oneri sono comprese anche le spese mediche sostenute dal contribuente e rimborsate da un’assicurazione sanitaria stipulata dal datore di lavoro la cui esistenza è segnalata al punto 444 della certificazione).

La dichiarazione dei redditi deve essere presentata quando nell’importo delle detrazioni della certificazione sono comprese detrazioni alle quali il contribuente non ha più diritto e che, pertanto, debbono essere restituite (ad esempio, quando sono state attribuite detrazioni per familiari a carico che hanno superato il limite reddituale previsto per essere considerati tali).

Se il contribuente ha posseduto nell’anno, in aggiunta ai redditi attestati dalla certificazione, altri redditi:

- altri stipendi,

- pensioni,

- indennità,

- redditi di terreni e fabbricati, ecc

propri o dei figli minori a loro imputabili per usufrutto legale, deve verificare se sussistono le condizioni per l’esonero dalla presentazione della dichiarazione.

Il contribuente non è esonerato dalla presentazione della dichiarazione dei redditi qualora il sostituto abbia certificato sia redditi di lavoro dipendente che redditi di lavoro autonomo nel caso in cui per quest’ultimi abbia operato una ritenuta a titolo d’acconto.

Si ricorda che i titolari della certificazione devono, in ogni caso, presentare:- il quadro RM del modello REDDITI Persone Fisiche 2026 ovvero il quadro M del mod. 730/2026:

- se hanno percepito nel 2025 redditi di capitale di fonte estera sui quali non siano state applicate le ritenute a titolo d’imposta nei casi previsti dalla normativa italiana, oppure interessi, premi e altri proventi delle obbli- gazioni e titoli similari, pubblici e privati, per i quali non sia stata applicata l’imposta sostitutiva prevista dal D.Lgs. 1° aprile 1996, n. 239 e successive modificazioni;

- il quadro RM del modello REDDITI Persone Fisiche 2026:

- se hanno percepito nel 2025 indennità di fine rapporto da soggetti che non rivestono la qualifica di sostituto

d’imposta;

- se hanno percepito nel 2025 indennità di fine rapporto da soggetti che non rivestono la qualifica di sostituto

- il quadro RT del modello REDDITI Persone Fisiche 2026 ovvero il quadro T del mod. 730/2026:

- se nel 2025 hanno realizzato minusvalenze derivanti da partecipazioni qualificate;

- se nel 2025 hanno realizzato plusvalenze o minusvalenze derivanti da partecipazioni non qualificate ovvero

intendono effettuare compensazioni; - se nel 2025 hanno realizzato altri redditi diversi di natura finanziaria per determinare e versare l’imposta so-

stitutiva dovuta;

- il modulo RW del modello REDDITI Persone Fisiche 2026 ovvero il quadro W del mod. 730/2026 se nel 2025 hanno detenuto investimenti all’estero ovvero attività estere di natura finanziaria o hanno effettuato trasferimenti

da o verso l’estero di denaro, titoli e attività finanziarie; - il quadro AC del modello REDDITI Persone Fisiche 2026 ovvero il quadro K del mod. 730/2026 se esercenti le funzioni di amministratore di condominio per evidenziare l’elenco dei fornitori del condominio e le relative forniture.

Attenzione al fatto che, i quadri e il modulo sopra indicati devono essere presentati unitamente al frontespizio nei termini e con le modalità previsti per il modello REDDITI Persone Fisiche 2026 ovvero per il modello 730/2026.

La certificazione della situazione reddituale può essere effettuata dal contribuente direttamente sulla base dei dati contenuti nella certificazione qualora l’interessato non sia tenuto a presentare la dichiarazione dei redditi.

-

CU: dal 15 ottobre richiesta modifica aliquote all’INPS

Con il messaggio n. 2916 del 3 ottobre 2025, l’INPS ha fornito le istruzioni per la presentazione delle richieste relative all’applicazione della maggiore aliquota IRPEF e/o alla rinuncia totale o parziale delle detrazioni d’imposta per reddito per l’anno 2026. I beneficiari di prestazioni pensionistiche e previdenziali che desiderano tali opzioni devono comunicarlo annualmente all’Istituto. Per il periodo d’imposta 2026, le richieste potranno essere inviate a partire dal 15 ottobre 2025.

La domanda si presenta online, attraverso il servizio “Dichiarazione per il diritto alle detrazioni d’imposta per reddito e per carichi di famiglia” disponibile sul portale www.inps.it

. In mancanza di comunicazione, l’INPS, in qualità di sostituto d’imposta, applicherà automaticamente le aliquote per scaglioni di reddito e riconoscerà le detrazioni d’imposta previste dall’articolo 13 del TUIR (D.P.R. 917/1986), sulla base del reddito erogato.

Comunicazione dei familiari a carico per corretta CU 2026

Il messaggio ricorda inoltre l’importanza di comunicare all’Istituto i dati dei figli e altri familiari a carico, anche nel caso in cui il contribuente percepisca già l’assegno unico universale (AUU). Tale adempimento, chiarito dalla risoluzione dell’Agenzia delle Entrate n. 55/E del 3 ottobre 2023, permette all’INPS di elaborare la Certificazione Unica 2026 con il prospetto dei familiari a carico correttamente compilato. Ciò consente all’Agenzia delle Entrate di attribuire in modo corretto le spese fiscalmente agevolate sostenute per i figli nella dichiarazione precompilata.

ATTENZIONE : Come precisato nella circolare n. 6/E del 29 maggio 2025, i figli rilevano ai fini fiscali anche nei casi in cui il contribuente non benefici della detrazione per figli a carico perché percepisce l’AUU o perché il figlio ha superato i requisiti anagrafici previsti dal TUIR.

La comunicazione dei dati familiari va effettuata mediante lo stesso servizio online utilizzato per la dichiarazione delle detrazioni.

Cosa fare in sintesi

Adempimento Chi Quando Come/Dove Effetto se non comunicato Note operative Riferimenti Richiesta applicazione maggiore aliquota IRPEF 2026 Beneficiari di prestazioni pensionistiche/previdenziali Dal 15/10/2025 e con cadenza annuale Dichiarazione online su INPS > Servizi: “Dichiarazione per il diritto alle detrazioni d’imposta per reddito e per carichi di famiglia” L’INPS, come sostituto d’imposta, applica le aliquote per scaglioni e riconosce le detrazioni ordinarie Richiesta possibile per applicare aliquota più elevata sugli scaglioni 2026 Mess. INPS 2916/03-10-2025; art. 13 TUIR Rinuncia totale/parziale alle detrazioni per reddito 2026 Beneficiari di prestazioni pensionistiche/previdenziali Dal 15/10/2025 e con cadenza annuale Stesso servizio online INPS per detrazioni/carichi di famiglia Detrazioni riconosciute automaticamente in base al reddito erogato Si può chiedere rinuncia totale o parziale; resta efficace per il periodo d’imposta di riferimento Mess. INPS 2916/2025; art. 13 TUIR -

Certificazione Unica forfettari: addio dal 2025

Entro il 17 marzo, poichè il giorno 16, scadenza ordinaria, cade di domenica, i sostituti di imposta devono inviare la CU 2025.

Per scaricare modello e istruzuioni, leggi anche: CU 2025: modello e istruzioni.

Quest'anno, a seguito della riforma fiscale (Legge n 111/2023) e in particolare a seguito della entrata in vigore del Decreto Semplificazione adempimenti tributari non sono più dovute per le certificazione uniche dei compensi per i forfettari.

Vediamo il dettaglio della novità.

Leggi anche CU 2026: il codice "24" per i medici forfettari

Addio al CU dei forfettari: le novità 2025

Con l'art 3 rubricato Eliminazione della Certificazione Unica relativa ai soggetti forfettari e ai soggetti in regime fiscale di vantaggio il Dlgs n 1/2024 prevede di apportare le seguenti modifiche.

All’articolo 4 del decreto del Presidente della Repubblica 22 luglio 1998, n. 322, dopo il comma 6-sexies è inserito il seguente: “6-septies. A decorrere dall’anno d’imposta 2024, i soggetti indicati al comma 1 che corrispondono compensi, comunque denominati, ai contribuenti che applicano il regime forfettario di cui all'articolo 1, commi da 54 a 89, della legge 23 dicembre 2014, n. 190, ovvero il regime fiscale di vantaggio di cui all'articolo 27, commi 1 e 2, del decreto-legge 6 luglio 2011, n. 98, convertito, con modificazioni, dalla legge 15 luglio 2011, n. 111, sono esonerati dagli adempimenti previsti dai commi 6-ter, 6-quater e 6-quinquies.” quindi dalla CU.In pratica questa novità ha fatto si che l'ultima certificazione unica inviata per i forfettaria sia stata quella 2024 compensi corrisposti nel 2023 mentre per tutti i compensi erogati ai forfettari nell'anno di imposta 2024 non è più dovuto l'invio della CU alle entrate.

Come evidenziato dalle stesse entrate nella relazione di accompagnamento al Decreto Legislativo che ha introdotto la novità, la ratio della previsione risiede nel fatto che dal 1° gennaio 2024 anche per i forfettari vige l'obbligo di fatturazione elettronica e pertanto i flussi reddituali passeranno per lo SdI.

Relativamente alla CU dei medici forfettari convenzionati con il SSN occorre sapere che a differenze degli altri soggetti, continua ad esserci l'obbligo di certificazione, in proposito leggi: Medici forfettari in SSN: resta obbligo della CU.

-

Medici forfettari in SSN: resta obbligo della CU

Con Risposta a interpello n 132 del 13 maggio le Entrate hanno chiarito che per i medici, convenzionati con il sistema sanitario nazionale e in regime forfettario, non vigendo l'obbligo di e-fatture, resta l'obbligo della certificazione unica.

Vediamo i dettagli della risposta a interpello presentato da una azienda sanitaria istante che ha in essere numerose convenzioni con:

- medici di medicina generale,

- medici di continuità assistenziale con rapporto di lavoro a tempo determinato

- e pediatri di libera scelta

ai quali corrisponde compensi professionali inquadrabili, ai fini Irpef, tra i redditi di lavoro autonomo di cui all'articolo 53, comma 1, del Testo unico delle imposte sui redditi approvato con d.P.R. 22 dicembre 1986, n. 917 (Tuir).

Medici forfettari convenzionati SSN: resta obbligo della CU

Con l’introduzione delle semplificazioni fiscali previste dal D.Lgs. n. 1/2024, a partire dal periodo d’imposta 2024 è stato disposto l’esonero dall’invio della Certificazione Unica (CU) per i soggetti che corrispondono compensi a contribuenti in regime forfettario o di vantaggio.

L’obiettivo dichiarato è quello di ridurre gli adempimenti grazie alla generalizzazione della fatturazione elettronica, che permette all’Agenzia delle Entrate di acquisire in automatico i dati reddituali.

Dal 1° gennaio 2024, anche i contribuenti forfettari sono tenuti alla fatturazione elettronica tramite Sistema di Interscambio (SdI). Proprio in virtù di questa novità, il nuovo comma 6-septies dell’art. 4 del d.P.R. n. 322/1998 ha eliminato per i committenti l’obbligo di:

- redigere la CU,

- inviarla all’Agenzia,

- consegnarla al contribuente.

I medici di medicina generale, i pediatri di libera scelta e i medici di continuità assistenziale che operano in convenzione con il Servizio Sanitario Nazionale non emettono fattura elettronica.

Per loro continua a valere il foglio di liquidazione dei corrispettivi, documento che sostituisce la fattura in base all’art. 2 del D.M. 31 ottobre 1974.

Con la Risposta n. 132/2025, l’Agenzia delle Entrate ha fornito un chiarimento ufficiale sul tema.

Una azienda sanitaria locale (ASP) ha chiesto all’Agenzia se sia legittimo non emettere la Certificazione Unica per i compensi erogati ai medici forfettari convenzionati.

La domanda nasceva dalla nuova norma che esonera i committenti da tale obbligo, in quanto i dati dovrebbero risultare automaticamente disponibili tramite fatturazione elettronica.

L’Agenzia ha ricordato che per i medici in convenzione con il SSN il foglio di liquidazione è un documento sostitutivo della fattura, valido ai fini fiscali e contabili.

Questo documento, però, non transita nel Sistema di Interscambio (SdI) e non è accessibile in automatico dall’Agenzia delle Entrate.

Di fatto, i redditi di questi medici non sono visibili telematicamente, rendendo necessario un altro strumento di tracciabilità.

Proprio perché non emettono fattura elettronica, i medici forfettari convenzionati non rientrano nel perimetro del comma 6-septies. Di conseguenza, l’obbligo di emissione della CU permane.

L’Agenzia conferma la correttezza della prassi proposta dall’ASP, che ha continuato a inviare le CU anche nel 2025, includendo i compensi corrisposti ai medici in regime forfettario.

Medici forfettari convenzionati SSN: come compilare la CU 2025

Alla luce di quanto sopra affermato, gli enti che corrispondono compensi ai medici convenzionati in regime forfettario devono ancora compilare la CU, come segue:

- Punto 4: ammontare lordo corrisposto

- Punto 6: codice 25 (sostituisce il vecchio codice 24)

- Punto 7: importo non soggetto a ritenuta

- Punto 8: differenza tra lordo e importi non soggetti a ritenuta

Il codice 25 è utilizzato per identificare i icompensi in regime forfettario non assoggettati a ritenuta, in assenza di fattura elettronica, come nel caso dei medici SSN.

Molti enti, convinti dell’esonero, non hanno inviato le CU entro il termine del 18 marzo 2025.

Attenzione, nella risposta in oggetto, l’Agenzia, riconoscendo il clima di incertezza normativa, ha previsto che le strutture di controllo valuteranno la disapplicazione delle sanzioni, in base all’art. 10 dello Statuto del contribuente.

In pratica, nessuna sanzione sarà automatica per l’invio tardivo o la rettifica delle CU già trasmesse, se motivate dall’errata interpretazione normativa.

Il chiarimento fornito con l’interpello n. 132/2025 dell’Agenzia delle Entrate mette un punto fermo e evidenzia che occorre continuare ad emettere la CU nei confronti di questi soggetti; non si può considerare applicabile l’esonero previsto dal D.Lgs. 1/2024; occorre verificare l’invio tempestivo o rettificare quanto già trasmesso, senza temere sanzioni automatiche.

Allegati: -

Straordinari personale sanitario: la nuova flat tax

Il DL n 73/2024 noto come Dl Liste d'Attesa all'art 7 ha previsto una imposta sostitutiva per le prestazioni aggiuntive del personale sanitario.

Il DL n 73 è stato convertito in Legge n 107 pubblicata in GU n 178 del 31 luglio 2024.

Vediamo in cosa consiste questa flat tax straordinari personale sanitario e come pagarla.

Flat tax straordinari personale sanitario: come si paga

Il DL n. 73/2023 convertito in Legge n 107/2024 all'art 7 reca una una tassa al 15% per gli straordinari del personale sanitario.

A tal proposito le entrate hanno pubblicato la Risoluzione n. 36/E del 22 luglio 2024 con le relative istruzioni.

Viene appunto precisato che l’articolo 7, commi 1 e 2, del Decreto-legge 7 giugno 2024, n. 73, prevede l’applicazione di un’imposta sostitutiva sulle prestazioni aggiuntive del personale sanitario, alle condizioni ivi indicate.

Il comma 5 dell’articolo 7 del citato Decreto-legge 7 giugno 2024, n. 73, stabilisce che “Le imposte sostitutive previste dai commi 1 e 2 sono applicate dal sostituto d'imposta con riferimento ai compensi erogati a partire dalla data di entrata in vigore del presente decreto. Per l'accertamento, la riscossione, le sanzioni e il contenzioso, si applicano, in quanto compatibili, le disposizioni in materia di imposte sui redditi”.

La flat tax sui compensi corrisposti per le prestazioni aggiuntive rese dai dirigenti sanitari nell’ambito dell’attività intramuraria e dal personale sanitario del comparto mira ad incentivare medici e infermieri a svolgere lavoro straordinario ed è applicata dal sostituto d’imposta con riferimento ai compensi erogati a partire dall’8 giugno 2024.

Tanto premesso, per consentire ai sostituti d’imposta il versamento, tramite modello F24, dell’imposta sostitutiva in argomento, si istituiscono i seguenti codici tributo:

- “1068” denominato “Imposta sostitutiva dell’IRPEF e delle addizionali regionali e comunali sulle prestazioni aggiuntive del personale sanitario – Sostituto di imposta – articolo 7, commi 1 e 2, del Decreto-legge 7 giugno 2024, n. 73”;

- “1607” denominato “Imposta sostitutiva dell’IRPEF e delle addizionali regionali e comunali sulle prestazioni aggiuntive del personale sanitario maturata in Sicilia e versata fuori regione – Sostituto di imposta – articolo 7, commi 1 e 2, del Decreto-legge 7 giugno 2024, n. 73”; Divisione Servizi

- “1922” denominato “Imposta sostitutiva dell’IRPEF e delle addizionali regionali e comunali sulle prestazioni aggiuntive del personale sanitario maturata in Sardegna e versata fuori regione – Sostituto di imposta – articolo 7, commi 1 e 2, del Decreto-legge 7 giugno 2024, n. 73”;

- “1923” denominato “Imposta sostitutiva dell’IRPEF e delle addizionali regionali e comunali sulle prestazioni aggiuntive del personale sanitario maturata in Valle d’Aosta e versata fuori regione – Sostituto di imposta – articolo 7, commi 1 e 2, del Decreto-legge 7 giugno 2024, n. 73”;

- “1308” denominato “Imposta sostitutiva dell’IRPEF e delle addizionali regionali e comunali sulle prestazioni aggiuntive del personale sanitario versata in Sicilia, Sardegna e Valle d’Aosta e maturata fuori dalla regione in cui è effettuato il versamento – Sostituto di imposta – articolo 7, commi 1 e 2, del Decreto-legge 7 giugno 2024, n. 73”.

In sede di compilazione del modello F24, tali codici tributo sono esposti nella sezione “Erario”, esclusivamente in corrispondenza delle somme indicate nella colonna “Importi a debito versati”, con indicazione, quale “Mese di riferimento” del mese in cui il sostituto d’imposta effettua la trattenuta (00MM) e quale “Anno di riferimento” l’anno d’imposta cui si riferisce il versamento (AAAA)