-

CU massive dal 22 luglio: l’ADE informa del nuovo servizio

Dal 22 luglio gli intermediari abilitati possono scaricare in modo massivo le CU 2024/2025 con il nuovo servizion di interoperabilità.

Con il Provvedimento n. 200918 del 6 lgulio le Entrate hanno pubblicato le regole e le specifiche tecniche per l’acquisizione dei dati utilizzando i servizi erogati secondo il modello Application Programming Interface – API “servizi di interoperabilità” disponibili all’interno della Piattaforma API management.

In particolare, API è il sistema tecnologico per l’erogazione dei servizi attivato con il Provvedimento del Direttore dell’Agenzia delle entrate n. 118366 del 4 aprile 2023.

Le modalità di utilizzo della Piattaforma sono descritte nelle specifiche tecniche approvate con il presente provvedimento (Allegato 1).

API del Fisco: chi ha accesso e come

Il provvedimento in oggetto ha specificato che ciascun utente, all’interno dell’area riservata del sito internet vdell’Agenzia delle entrate, in funzione del proprio profilo autorizzativo (tipologia di utenza), consulta il catalogo dei servizi di interoperabilità, erogati tramite la Piattaforma, per i quali può richiedere l’attivazione, previa adesione alle condizioni generali di utilizzo, specifiche per ciascuna tipologia di servizio API.

Le modalità di utilizzo di ciascun servizio di interoperabilità reso disponibile sono descritte nelle specifiche tecniche pubblicate sul sito internet dell’Agenzia delle entrate.Il provvedimento approva anche le specifiche tecniche che definiscono le modalità di utilizzo della Piattaforma.

L'Agenzia con il provvedimento ha annunciato che il primo servizio reso disponibile è quello che consente lo scarico massivo delle CU relative agli anni d’imposta 2025 e 2024 e dal 22 luglio lo ha reso operativo agli intermediari abilitati, pubblicando anche una utile guida in merito, clicca qui per scaricarla.

I servizi di interoperabilità possono essere utilizzati dai soggetti registrati ai servizi telematici dell’Agenzia delle entrate,

Entratel e FisconlinePiù in dettaglio, ciascun servizio può essere fruito integrando i propri sistemi gestionali con le “chiamate”, ossia le funzioni informatiche con le quali i servizi stessi possono essere invocati.

Le modalità di utilizzo devono rispettare le specifiche tecniche generali della Piattaforma e quelle di ciascun servizio.

Allegati:

L’elenco dei servizi di interoperabilità che ciascun utente può attivare è disponibile all’interno del servizio “Catalogo dei servizi di interoperabilità” disponibile nell’area riservata del sito Internet dell’Agenzia delle entrate. -

Forfettari e CU: resta l’obbligo se non c’è la fattura elettronica

Con la Risposta n 127 del 22 giugno le entrate chiariscono che per i forfettari, se non c’è la fattura elttronica rimane l’obbligo di emettere la CU

Vediamo tutti i dettagli dell'interpello.

Forfettari e CU: resta l’obbligo se non c’è la fattura elettronica

La risposta delle Entrate analizza il caso di una agenzia di assicurazione che ha collaboratori di quarto gruppo forfettari.

L'istante specifica nella sua richiesta che le prestazioni rese in ambito assicurativo non sono soggette all’obbligo di fatturazione ai sensi dell'articolo 22, comma 1, numero 6, del Dpr 633/1972, a meno che non siano richieste dal cliente.

Con il DM 10 maggio 2019 le stesse operazioni non sono nemmeno soggette all’obbligo di memorizzazione e trasmissione telematica dei corrispettivi.

Dal 1° gennaio 2024, per effetto del Dlgs 1/2024 (che ha introdotto il comma 6-septies nell’articolo 4 del Dpr 322/1998), i committenti dei contribuenti forfettari sono esonerati dagli adempimenti in materia di certificazione unica relativi ai compensi erogati.

L’esonero deriva dal fatto che, dalla stessa data, la fatturazione elettronica è diventata obbligatoria anche per i forfettari, con l’eccezione dei soggetti tenuti all’invio dei dati al sistema Tessera sanitaria.

Sul tema erano intervenute la circolare 8/E del 2024 e la risposta 132/2025, nella quale è stato precisato che l’esonero non può applicarsi ai medici convenzionati con il Servizio sanitario nazionale in regime forfettario, in quanto esonerati dall’obbligo di fatturazione elettronica.

Con la risposta 127/2026, l’agenzia delle Entrate chiarisce che la stessa conclusione vale per i produttori di quarto gruppo, per la medesima ragione: l’assenza dell’obbligo di emissione della fattura elettronica.

Pertanto va emessa la certificazione unica sia per i compensi 2024, sia per quelli 2025, da riportare nella CU 2026 con il codice 24.

Tale principio è esteso a tutte le operazioni esenti che, ai sensi dell’articolo 22, comma 1, numero 6, del Dpr 633/1972, sono esonerate dall’obbligo di fatturazione, salvo richiesta del cliente.

E in dettaglio riguarda:

- operazioni assicurative,

- prestazioni di mandato,

- mediazione e intermediazione

La conclusione ADE è di rilievo poichè traccia ulteriormente un perimetro che riguarda tanti operatori.

Quando un sostituto d’imposta corrisponda compensi a un forfettario che svolga una di queste attività senza obbligo di fattura elettronica, la CU deve comunque essere emessa.

-

Certificazioni Uniche 2026 INPS corrette d’ufficio – FAQ sul cuneo fiscale

Con la circolare n. 40 del 3 aprile 2026, l’INPS aveva specificato le modalità di rilascio della Certificazione Unica 2026 e i relativi adempimenti, con particolare attenzione ai canali di accesso, alle procedure di rettifica e alle modalità alternative di acquisizione del documento in formato cartaceo. per i soggetti che non utilizzano i servizi digitali e per gli eredi.

Con un avviso sul sito istituzionale l'istituto ha comunicato il 28 aprile scorso , a seguito della segnalazione di errori nella compilazione, di aver provveduto alla correzione di ufficio degli elementi relativi al cd. cuneo fiscale, ovvero la sezione “Somma che non concorre alla formazione del reddito” .

In particolare si è provveduto a

- riportare il codice "1" al punto 718;

- nelle annotazioni è riportata la dicitura "Il presente modello annulla o sostituisce il precedente" ed è chiarito, altresì, che il contribuente può presentare la dichiarazione dei redditi per fruire dei benefici non riconosciuti o riconosciuti in misura ridotta dal sostituto di imposta.

Gli aggiornamenti sono stati già inviati automaticamente nella dichiarazione precompilata: il contribuente può, quindi, accettare la CU così com’è, senza dover apportare alcuna modifica per ottenere i benefici fiscali previsti. Le modifiche NON hanno riguardato i percettori di prestazioni pensionistiche.

Vedi sotto il comunicato integrale e le Faq per l'applicazione del cuneo fiscale

Certificazione Unica 2026: le norme

La Certificazione Unica si colloca nell’ambito degli obblighi previsti dall’articolo 4 del D.P.R. n. 322/1998, che disciplina la trasmissione delle certificazioni fiscali, nonché dalle norme sul conguaglio fiscale di fine anno di cui all’articolo 23 del D.P.R. n. 600/1973.

Il termine per il rilascio della CU ai percipienti e per la trasmissione all’Agenzia delle Entrate è fissato al 16 marzo di ogni anno, in base alla normativa che ha unificato le scadenze.

Per l’anno 2026, l’INPS ha reso disponibile la certificazione a partire dal 12 marzo, adempiendo contestualmente all’invio telematico all'Agenzia ai fini della dichiarazione precompilata.

Come si rettifica in caso di errori

Uno degli aspetti più rilevanti riguarda la gestione delle rettifiche della Certificazione Unica.

Nel caso in cui il contribuente rilevi errori o dati non corretti, è tenuto a rivolgersi al sostituto d’imposta, che provvede alla correzione. Operativamente:

- la rettifica può essere effettuata dalle Strutture territoriali INPS a partire dal 16 marzo 2026;

- la correzione può determinare una nuova quantificazione del conguaglio fiscale;

- l’esito della rettifica viene comunicato al contribuente tramite:

- posta ordinaria;

- PEC;

- area personale MyINPS (sezione “Comunicazioni fiscali”).

Elemento operativo di rilievo è l’impatto sulla dichiarazione precompilata: il contribuente deve verificare i dati presenti e aggiornarli sulla base dell’ultima CU rettificata disponibile.

Per i professionisti, ciò implica la necessità di:

- verificare eventuali incongruenze tra CU e dati fiscali;

- monitorare le comunicazioni INPS successive alla rettifica;

- aggiornare tempestivamente la dichiarazione dei redditi.

Istruzioni operative: rilascio e reperimento del cartaceo

Sebbene la modalità ordinaria sia telematica, la circolare disciplina in modo dettagliato tutte le alternative per ottenere la Certificazione Unica in formato cartaceo, fondamentali per utenza non digitalizzata.

1. Ritiro presso sedi INPS

- accesso senza prenotazione presso servizi di “Prima accoglienza”;

- oppure tramite sportelli veloci con prenotazione;

- prenotazione effettuabile via: sito INPS, app INPS Mobile o Contact Center.

2. Invio tramite PEC

- richiesta all’indirizzo dedicato;

- obbligo di allegare documento di identità;

- invio della CU alla stessa casella PEC del richiedente.

3. Intermediari abilitati (CAF, patronati, professionisti)

- accesso tramite delega del contribuente;

- obbligo di acquisizione e registrazione della delega;

- necessità di indicare dati identificativi e documentazione.<!–4. Spedizione cartacea al domicilio

Richiedibile tramite diversi canali:Canale Modalità Telefono Numero verde 800 434320 o Contact Center Email ordinaria Invio richiesta con documento PEC Richiesta con documentazione completa il documento viene inviato all’indirizzo di residenza risultante dagli archivi INPS; per soggetti delegati o eredi è richiesta documentazione aggiuntiva (delega o dichiarazione sostitutiva).ul>

Casi particolari: istruzioni operative per la delega a terzi

Vengono chiarite anche alcune situazioni specifiche che richiedono modalità operative dedicate.

- Per i pensionati residenti all’estero, la richiesta deve essere effettuata tramite Contact Center, fornendo i dati identificativi e il codice fiscale. La Certificazione Unica viene quindi trasmessa esclusivamente in formato cartaceo all’indirizzo estero registrato, con conseguente necessità di verificarne l’aggiornamento.

- Un’attenzione particolare è riservata all’utenza fragile, categoria che include, tra gli altri, soggetti con disabilità, ciechi civili, sordi e anziani. In questi casi è attivo un canale dedicato che consente di richiedere assistenza telefonica e l’invio della documentazione direttamente al domicilio, anche senza accesso agli strumenti digitali. Tale servizio rappresenta un canale prioritario per garantire l’effettiva fruizione della certificazione.

- Ulteriore possibilità è rappresentata dai punti cliente attivati presso Comuni e pubbliche amministrazioni convenzionate. In tali sedi, il cittadino può ottenere la Certificazione Unica previa richiesta, con modalità analoghe a quelle previste per gli intermediari, inclusi gli obblighi di identificazione e tracciabilità.

Rilascio della CU a soggetti terzi: procedura dettagliata

La circolare disciplina in modo puntuale anche il rilascio della Certificazione Unica a soggetti diversi dal titolare, ambito particolarmente delicato sotto il profilo della tutela dei dati personali.

Nel caso di delega, il soggetto incaricato deve presentare una autorizzazione formale contenente gli elementi essenziali, tra cui i dati anagrafici del delegante, il codice fiscale, l’anno d’imposta e la data di conferimento. A ciò deve aggiungersi la copia dei documenti di identità di entrambe le parti. L’intermediario o l’operatore che gestisce la richiesta è tenuto a registrare la delega e a conservarla, generalmente per un periodo di tre anni, salvo acquisizione digitale nei sistemi.

Quando il rilascio avviene tramite CAF o professionisti, questi ultimi devono inoltre inserire nei sistemi informativi INPS una serie di dati identificativi (codice fiscale, estremi del documento, informazioni sulla delega) per poter accedere alla certificazione. La procedura richiede quindi un controllo accurato della documentazione e della coerenza dei dati inseriti.

Diverso è il caso degli eredi, per i quali non è sufficiente una semplice delega. È infatti necessario presentare una dichiarazione sostitutiva di atto di notorietà che attesti la qualità di erede, ai sensi del DPR n. 445/2000, unitamente al documento di identità. Solo a seguito di tale verifica la Certificazione Unica viene rilasciata, generalmente con invio all’indirizzo dell’erede richiedente.

Avviso INPS e FAQ

Per consentire ai titolari di prestazioni a sostegno del reddito di fruire, con la dichiarazione dei redditi, delle misure di riduzione del cuneo fiscale previste dalla legge di bilancio 207/2024 (la cosiddetta somma aggiuntiva non imponibile o l’ulteriore detrazione), a seguito di specifici approfondimenti normativi e amministrativi, l’INPS ha aggiornato alcune informazioni contenute nella Certificazione Unica 2026 – redditi 2025. Queste informazioni, già in linea dallo scorso 31 marzo, riguardano alcuni dati della sezione “Somma che non concorre alla formazione del reddito” e sono confluite automaticamente nella dichiarazione precompilata: il contribuente può, quindi, accettarla così com’è, senza dover perciò apportare alcuna modifica per ottenere i benefici fiscali previsti.

Nulla cambia, invece, per i pensionati.

Certificazione Unica 2026 – redditi 2025. Queste informazioni, già in linea dallo scorso 31 marzo, riguardano alcuni dati della sezione “Somma che non concorre alla formazione del reddito” e sono confluite automaticamente nella dichiarazione precompilata: il contribuente può, quindi, accettarla così com’è, senza dover perciò apportare alcuna modifica per ottenere i benefici fiscali previsti.

FAQ – misure di riduzione del cuneo fiscale

Perché e chi è interessato all’aggiornamento della Certificazione Unica 2026?

La Certificazione Unica 2026 è stata aggiornata per i soli titolari di prestazioni a sostegno del reddito (es. NASpI, CIGO, assegni di integrazione salariale) per consentire di poter beneficiare, in sede di dichiarazione dei redditi, delle misure di riduzione del cuneo fiscale previste dalla legge di bilancio 207/2024 quali la somma aggiuntiva non imponibile ovvero l’ulteriore detrazione.

Sono pensionato con solo redditi da pensione nel 2025, posso beneficiare delle misure di riduzione del cuneo fiscale?

No, le misure spettano solo ai titolari di reddito di lavoro dipendente, prestazioni a sostegno del reddito e di accompagno alla pensione/anticipo pensionistico.

Sono pensionato con redditi da pensione e titolare di una pensione integrativa/complementare nel 2025, posso beneficiare delle misure di riduzione del cuneo fiscale?

No, le misure non spettano ai titolari di soli redditi da pensione e di redditi assimilati al lavoro dipendente.

Sono pensionato con redditi da pensione e percettore di una prestazione a sostegno del reddito nel 2025, posso beneficiare delle misure di riduzione del cuneo fiscale?

Sì, in quanto si percepisce prestazione a sostegno del reddito e solo per queste somme. Nella CU 2026 aggiornata, al punto 719, è presente l’importo della prestazione erogata che dà diritto ai benefici in questione. Ai fini dell’individuazione del beneficio fiscale spettante, il contribuente deve verificare il “reddito di riferimento”, di cui al punto 449 della CU 2026, che è composto dalla somma dei redditi complessivamente percepiti nell’anno.

Come posso verificare che la mia CU 2026 sia quella corretta e aggiornata?

La CU 2026 corretta e aggiornata è quella richiesta e prelevata, in modalità telematica sul sito istituzionale dell’INPS e nelle altre modalità previste, già dallo scorso 31 marzo. Le CU 2026 aggiornate riportano, nell’apposita sezione, “Somma che non concorre alla formazione del reddito”, al punto 718 il codice “1” e nella sezione delle annotazioni espongono le seguenti avvertenze:

“Il contribuente può presentare la dichiarazione dei redditi per fruire dei benefici fiscali – tin (trattamento integrativo DL n. 3/2020), somma aggiuntiva che non concorre alla formazione del reddito e ulteriore detrazione – eventualmente non riconosciuti ovvero riconosciuti in misura ridotta dal sostituto d’imposta”.

“Il presente modello annulla e sostituisce il precedente”.

A tal fine, per le prestazioni in argomento, si consiglia in ogni caso di scaricare dal sito nuovamente la CU 2026.

Cosa devo fare per ottenere i benefici in questione?

In sede di dichiarazione dei redditi, il titolare potrà verificare l’importo effettivamente spettante per le misure in questione. Le informazioni presenti nella CU aggiornata sono già recepite automaticamente nella dichiarazione dei redditi precompilata (Modello 730 e Modello Redditi PF). Ciò consentirà al contribuente di poter accettare la dichiarazione dei redditi precompilata così come proposta, senza necessità di dovere apportare variazioni per i citati benefici fiscali.

Sono titolare di prestazioni in sostituzione del reddito di lavoro dipendente erogate dall’INPS e contemporaneamente di più contratti di lavoro dipendente. Ho ricevuto già i benefici in questione da un datore di lavoro, devo comunque presentare la dichiarazione dei redditi?

Sì. Nel caso il soggetto sia titolare di più redditi di lavoro dipendente oltre a quelli erogati dall’Istituto, è tenuto a presentare dichiarazione dei redditi, per verificare l’importo effettivamente spettante per le misure in questione.

Come viene calcolata la somma aggiuntiva che non concorre a formare il reddito?

La somma aggiuntiva che non concorre alla formazione del reddito imponibile spetta ai lavoratori dipendenti con reddito complessivo annuo fino a 20.000 euro.

L’importo del bonus è calcolato sul reddito da lavoro dipendente rapportato all’intero anno, secondo le seguenti percentuali:

reddito da lavoro fino a 8.500 euro, la percentuale è del 7,1% – importo massimo: 603,5 euro;

8.500 euro < reddito da lavoro ≤ 15.000 euro la percentuale è del 5,3% – importo massimo: 795 euro;

15.000 euro < reddito da lavoro ≤ 20.000 euro la percentuale è del 4,8% – importo massimo: 960 euro.

Per maggiori informazioni, si rinvia alle istruzioni dei modelli dichiarativi (modello 730 e modello Redditi PF).

Come viene calcolata l’ulteriore detrazione?

L’ulteriore detrazione fiscale spetta ai dipendenti con reddito complessivo annuo compreso tra 20.001 euro e 40.000 euro, in aggiunta alle detrazioni fiscali già previste. L’importo massimo è pari a 1.000 euro per i redditi tra 20.001 euro e 32.000 euro; tale importo è progressivamente decrescente per i redditi da 32.001 euro a 40.000 euro, fino ad azzerarsi al superamento della soglia di 40.000 euro.

Certificazione Unica 2026: quando esonera dalla dichiarazione dei redditi

Entro il 16 marzo scorso i lavoratori hanno ricevuto avrebbero dovuto ricevere la CU 2026 redditi 2025.

Chi non l'han ricevuta può chiederla al datore di lavoro oppure alle Entrate. Leggi qui per sapere come.

Vediamo in quali casi e a quali condizione la CU esonera il contribuente dalla presentazione della dichiarazione dei redditi.

Certificazione Unica 2026: quando esonera dalla dichiarazione dei redditi

Come indicato nelle istruzioni al Modello di Certificazione Unica 2026 relativamente all'utilizzo della certificazione della stessa:

- il contribuente che nell’anno ha posseduto soltanto redditi di lavoro dipendente attestati nella CU 2026 è esonerato dalla presentazione all’Agenzia delle Entrate della dichiarazione dei redditi, sempreché, siano state correttamente effettuate le operazioni di conguaglio;

- è esonerato dall’obbligo di presentazione della dichiarazione dei redditi il titolare soltanto di più trattamenti pensionistici per i quali si sono rese applicabili le disposizioni concernenti il “casellario delle pensioni”.

Occorre però evidenziare che il contribuente esonerato può, tuttavia, presentare la dichiarazione dei redditi qualora, ad esempio, nell’anno abbia sostenuto oneri diversi da quelli eventualmente attestati nella certificazione unica che intende portare in deduzione dal reddito o in detrazione dall’imposta.

Nel caso in cui il contribuente rilevi sulla propria Certificazione Unica errori o informazioni non corrette, quest’ultimo dovrà rivolgersi al proprio sostituto d’imposta che procederà alla correzione dei dati.

Invece, la dichiarazione dei redditi deve essere presentata quando nell’importo delle detrazioni della presente certificazione sono comprese detrazioni alle quali il contribuente non ha più diritto e che, pertanto, debbono essere restituite.Di contro, se il contribuente ha posseduto nell’anno, in aggiunta ai redditi attestati dalla presente certificazione, altri redditi (altri stipendi, pensioni, indennità, redditi di terreni e fabbricati, ecc.) propri o dei figli minori a loro imputabili per usufrutto legale, deve verificare se sussistono le condizioni per l’esonero dalla presentazione della dichiarazione.

Il contribuente non è esonerato dalla presentazione della dichiarazione dei redditi qualora il sostituto abbia certificato sia redditi di lavoro dipendente che redditi di lavoro autonomo nel caso in cui per quest’ultimi abbia operato una ritenuta a titolo d’acconto.CU 2026 agli eredi: le casistiche

E' scaduto il 16 marzo il primo termine di invio della Certificazione Unica 2026 dei sostituti d'imposta.

Per conoscere la prossima scadenza leggi anche: CU 2026: il calendario degli invii.

Vediamo di seguito i casi in cui la CU va inviata agli eredi che:

- proseguono l'attività del de cuius,

- non proseguono l'attività.

CU 2026: degli eredi

La CU 2026 anno di imposta 2025 per le successioni mortis causa comprende due casistiche:

- senza prosecuzione dell’attività da parte dell’erede,

- con prosecuzione dell’attività da parte dell’erede.

Pertanto nei due casi si verifica rispettivamente che:

- qualora l’attività della persona fisica deceduta non sia proseguita dagli eredi, la Comunicazione Unica 2026 deve essere presentata da uno di essi in nome e per conto del deceduto, relativamente al periodo dell’anno in cui questi ha effettivamente operato avendo cura di riportare nel frontespizio della comunicazione, nel riquadro “Dati relativi al sostituto”, e nelle certificazioni intestate ai percipienti, i dati del sostituto d’imposta deceduto e nel riquadro “Dati relativi al rappresentante firmatario della comunicazione quelli dell’erede che la sottoscrive;

- nel caso di successione avvenuta nel periodo d’imposta 2025, o nel 2026 ante presentazione della Comunicazione Unica 2026, con prosecuzione dell’attività da parte dell’erede, quest’ultimo ha l’obbligo di presentare la Comunicazione Unica 2026 anche per la parte dell’anno in cui ha operato il soggetto estinto.

Attenzione al fatto che con riferimento ai redditi di lavoro dipendente e assimilati, qualora le operazioni di conguaglio siano state effettuate dal de cuius, l’erede dovrà trasmettere un’unica certificazione per ciascun percipiente contenente i risultati delle predette operazioni, avendo cura di indicare, il proprio codice fiscale nella sezione “Dati relativi al sostituto” presente sia nel frontespizio della comunicazione che nelle singole certificazioni e dovrà riportare il codice fiscale del soggetto estinto nel punto 681 presente nella sezione “casi particolari operazioni straordinarie” della certificazione lavoro dipendente, assimilati ed assistenza fiscale.

Attenzione al fatto che in tale ipotesi il dichiarante dovrà compilare le annotazioni riportando il codice GI.

Locazioni brevi nella CU 2026: istruzioni

Nella Certificazione Unica 2026 vengono riportati i dati fiscali e previdenziali relativi alle certificazioni lavoro dipendente, assimilati e assistenza fiscale e alle certificazioni lavoro autonomo, provvigioni e redditi diversi nonche´ i dati fiscali relativi alle certificazioni dei redditi relativi alle locazioni brevi.

Ricordiamo che In base al comma 595 della legge n. 178 del 2020, il regime fiscale delle locazioni brevi è riconosciuto solo in caso di destinazione alla locazione breve di non più di quattro appartamenti per ciascun periodo d’imposta.

Negli altri casi, l’attività di locazione breve, da chiunque esercitata si presume svolta in forma imprenditoriale ai sensi dell’art. 2082 del codice civile.

Vediamo dove vanno indicati i dati delle locazioni brevi nel Modello CU 2026.

Locazioni brevi nella CU 2026: istruzioni

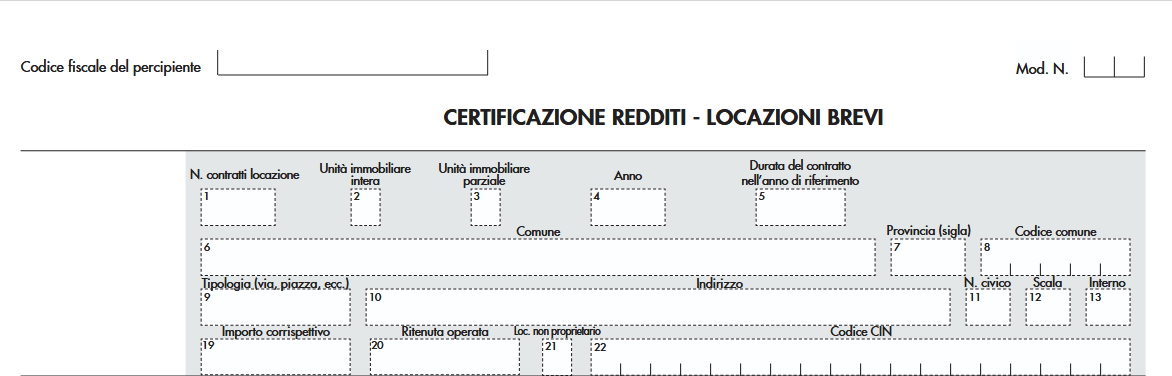

Nelle istruzioni al modello di CU 2026 nella sezione VIII vengono fornite tutte le regole per compilare l'ultima pagina del modello che certifica appunto i redditi derivanti dalle locazioni brevi.

Si ricorda che con l’articolo 4, del decreto-legge 24 aprile 2017, n. 50, convertito con modificazioni dalla legge 21 giugno

2017, n. 96 è stato introdotto un particolare regime fiscale per le locazioni brevi.Per locazioni brevi si intendono i contratti di locazione di unita` immobiliari ad uso abitativo di durata non superiore a 30 giorni.

Al comma 5 del predetto articolo è previsto che i soggetti residenti nel territorio dello Stato che esercitano attività di intermediazione

immobiliare, nonchè quelli che gestiscono portali telematici, qualora incassino i canoni o i corrispettivi relativi ai contratti di cui ai commi 1 e 3 dell’articolo 4, ovvero qualora intervengano nel pagamento dei predetti canoni o corrispettivi, operano, in qualità di sostituti d’imposta, una ritenuta del 21 per cento sull’ammontare dei canoni e corrispettivi, all’atto del pagamento al beneficiario e provvedono al relativo versamento e al rilascio della relativa certificazione ai sensi dell’articolo 4 del DPR n. 322 del 1998.Nella sezione preposa per certificare i redditi da locazione breve occorre compilare il quadro come di seguito dettagliato.

Nella ipotesi in cui l’esposizione dei dati viene effettuata in forma aggregata, nel punto 1 riportare il numero complessivo dei contratti stipulati relativi alla singola unità immobiliare.

Nella ipotesi di esposizione dei dati in forma analitica il punto 1 non deve essere compilato.

Nel punto 2 barrare la casella se trattasi di un contratto che prevede la locazione dell’intera unità immobiliare.

Nel punto 3 barrare la casella se trattasi di un contratto che prevede la locazione parziale dell’unità immobiliare.

I punti 2 e 3 sono alternativi fra di loro.

Nel punto 4 riportare l’anno relativo al periodo di locazione che si sta indicando. In particolare nel caso di un contratto di locazione per un periodo che ha ricompreso sia il 2024 che il 2025 e il pagamento è stato effettuato nel 2025 dovranno essere compilati due righi riportando in modo distinto l’importo di competenza del 2024 e l’importo di competenza del 2025. Nell’ipotesi di contratto di locazione per un periodo che ha ricompreso sia il 2025 che il 2026 e il pagamento è stato effettuato anticipatamente nel 2025, anche in questo caso è necessario compilare due righi riportando in modo distinto l’importo di competenza del 2025 e l’importo di competenza del 2026.

Nel punto 5 indicare il numero dei giorni della durata del contratto di locazione ricompresa nel periodo di riferimento.

I dati relativi all’indirizzo dell’immobile, devono essere riportati nei punti da 6 a 13.

Attenzione al fatto che da quest’anno non è più richiesta l’indicazione dei dati catastali dell’immobile locato.

Nel punto 19 indicare l’importo del corrispettivo lordo e nel punto 20 l’importo della relativa ritenuta operata.Si precisa che l’importo della ritenuta non può essere superiore al 21 per cento dell’importo del corrispettivo indicato al punto 19.

Si precisa che nel punto 20 deve essere riportato l’importo delle ritenute versato con il codice tributo 1919.

Tale precisazione è valida anche relativamente ai campi 120, 220, 320 e 420.

Nel punto 21 barrare la casella se il percipiente al quale viene rilasciata la presente certificazione non riveste la qualifica di proprietario dell’unità immobiliare locata.Relativamente al punto 22 e all'obbligo di indicazione del CIN leggi anche Certificazione Unica 2026: dove indicare il CIN

..

CU 2026: annullamento e sostituzione entro la scadenza

Con il Provvedimento 15707 del 15 gennaio le Entrate pubblicano le regole per la CU 2026 da inviare entro il 16 marzo prossimo.

Attenzione al fatto che, per il periodo d’imposta 2025, il calendario è come di seguito articolato.

I sostituti d’imposta devono trasmettere in via telematica all’Agenzia delle Entrate:

- entro il 16 marzo, le certificazioni relative ai redditi di lavoro dipendente, ai redditi di lavoro autonomo non esercitato abitualmente e ai redditi diversi,

- entro il 30 aprile, le certificazioni relative ai redditi di lavoro autonomo rientranti nell’esercizio di arte o professione abituale ovvero alle provvigioni per le prestazioni non occasionali inerenti a rapporti di commissione, di agenzia, di mediazione, di rappresentanza di commercio e di procacciamento di affari,

- entro il termine di presentazione della dichiarazione dei sostituti d’imposta (modello 770), ossia entro il 31 ottobre, per le certificazioni contenenti esclusivamente redditi esenti o non dichiarabili mediante la dichiarazione precompilata.

Come sempre le predette certificazioni, sottoscritte anche mediante sistemi di elaborazione automatica, sono consegnate al percipiente entro il 16 marzo.

Vediamo cosa contiene il frontespizio.

CU 2026: il frontespizio

Il flusso telematico da inviare all’Agenzia si compone:

- Frontespizio nel quale vengono riportate le informazioni relative al tipo di comunicazione, ai dati del sostituto, ai dati relativi al rappresentante firmatario della comunicazione, alla firma della comunicazione e all’impegno alla presentazione telematica;

- Quadro CT nel quale vengono riportate le informazioni riguardanti la ricezione in via telematica dei dati relativi ai mod. 730-4 resi disponibili dall’Agenzia delle Entrate;

- Certificazione Unica 2026 nella quale vengono riportati i dati fiscali e previdenziali relativi alle certificazioni lavoro dipendente, assimilati e assistenza fiscale e alle certificazioni lavoro autonomo, provvigioni e redditi diversi nonché i dati fiscali relativi alle certificazioni dei redditi relativi alle locazioni brevi.

In particolare il Frontespizio si compone dei seguenti riquadri:

- tipo di comunicazione,

- dati relativi al sostituto,

- dati relativi al rappresentante firmatario della comunicazione,

- firma della comunicazione e impegno alla presentazione telematica.

Si evidenzia che nel "tipo di comunicazione" vi è la casistica anche dell'annullamento della CU, vediamo di seguito il dettaglio.

CU 2026: annullamento e sostituzione

La CU 2026 va inviata secondo il calendario su indicato a seconda dei redditi in essa contenuti.

Ma occorre evideziare che la prima scadenza è quella del 16 marzo prossimo.

Nell’ipotesi in cui il sostituto d’imposta intenda, prima della scadenza del termine di presentazione annullare una certificazione già presentata, deve compilare una nuova certificazione, compilando la parte relativa ai dati anagrafici del contribuente, barrando la casella “Annullamento” posta nel frontespizio.Nell’ipotesi in cui il sostituto d’imposta intenda, prima della scadenza del termine di presentazione sostituire una certificazione già presentata, deve compilare una nuova certificazione comprensiva delle modifiche, barrando la casella “Sostituzione” posta nel frontespizio.

Qualora si proceda alla sostituzione o all’annullamento di una certificazione già validamente trasmessa, è necessario predisporre una nuova “Comunicazione” contenente esclusivamente le sole certificazioni da annullare o da sostituire.Pertanto, nel medesimo invio non potranno essere presenti Certificazioni Uniche ordinarie e Certificazioni Uniche da sostituire o annullare.