-

Forfettari: improbabile l’innalzamento della soglia di ricavi

Il regime forfettario è un regime fiscale agevolato, previsto in Italia per lavoratori autonomi e imprese individuali, che si caratterizza per alcune semplificazioni amministrative, per la determinazione con modalità forfetarie (invece che analitiche) del reddito e, specialmente, per l’esenzione dall’applicazione dell’IVA.

Proprio l’esenzione dall’applicazione dell’IVA è quell’elemento in conseguenza del quale, finora, i diversi governi italiani, per rinnovare il regime agevolato, hanno dovuto chiedere l’autorizzazione all’Unione Europea, in quanto l’IVA è una imposta armonizzata i cui principi normativi discendono direttamente da fonti unionali.

Tra gli obiettivi programmatici dell’attuale governo c’è quello di alzare la soglia di compensi o ricavi per l’applicazione del regime forfettario, dagli attuali 85 mila euro, fino a 100 mila euro.

Nel 2024, infatti, il governo aveva intenzione di chiedere l’autorizzazione all’Unione Europea per innalzare tale soglia a partire dall’anno fiscale 2025.

Proprio a questo tema è stato dedicato un quesito del question time dei giorni scorsi, a cui ha risposto il Ministero dell’Economia e delle Finanze, con il quale si chiedeva lo stato dell’iter autorizzativo.

La modifica della Direttiva IVA

Il Ministero dell’Economia e delle Finanze, per il tramite del sottosegretario Federico Freni, ha risposto al quesito sullo stato dell’iter autorizzativo, presentando il nuovo quadro normativo di riferimento e chiarendo che adesso la possibilità di prevedere un ulteriore innalzamento delle soglie di franchigia IVA “non rientra nella disponibilità dei governi nazionali”.

Il ministero ha precisato che le sopraggiunte difficoltà a modificare ulteriormente il regime di esenzione dipendono dal mutato quadro normativo di riferimento, in vigore da giorno 1 gennaio 2025 con il recepimento della nuova disciplina unionale, avvenuto con l’emanazione del Decreto Legislativo 180/2024 che recepisce la Direttiva UE 285/2020.

La nuova normativa, infatti, modificando l’articolo 284 della Direttiva IVA, prevede, dal giorno 1 gennaio 2025, la possibilità per gli stati membri di applicare uno speciale regime fiscale di franchigia IVA per le microimprese con ricavi o compensi fino a 85 mila euro (elevabile a 100 mila solo nel caso in cui le medesime effettuino operazioni in altri stati UE).

Con l’introduzione della nuova disciplina, valida per tutti gli stati UE, viene meno la possibilità di chiedere all’Unione Europea la deroga delle norme ordinarie, come finora aveva fatto l’Italia per il regime forfettario.

In conseguenza di ciò, quindi, venuta meno la possibilità di chiedere ulteriori deroghe, ma con una disciplina ordinaria che prevede un limite di franchigia IVA di 85 mila euro, l’estensione del regime forfettario fino a 100 mila euro di ricavi o compensi si rivela molto difficoltosa, in quanto passerebbe dalla modifica della Direttiva IVA.

Il ministero durante il question time ha dichiarato che non esclude la possibilità di percorrere questa strada in futuro. Tuttavia, va precisato, una tale strada è difficile e si può escludere che l’innalzamento della franchigia di esenzione sia una strada percorribile in tempi brevi.

-

Forfettario iscritto AIRE: non è immediata la fuoriuscita dal regime

Con la Risposta a interpello n 149/2025 le Entrate chiariscono il caso di un contribuente iscritto AIRE che perde il diritto al regime agevolato e chiede come gestire le fatture già emesse nel 2024.

Ai fini IVA, vanno corrette oppure no?

Fatture Forfettario: correzione solo per fuoriuscita immediata dal regime

L'istante, fa presente che nell'esercizio della professione di ingegnere, si è avvalso dei benefici fiscali previsti dal cd. ''regime forfettario'', disciplinato dall'articolo 1, commi da 54 a 89, della legge 23 dicembre 2014, n. 190.

Ciò premesso, riferisce di essere iscritto all'Anagrafe degli Italiani Residenti all'Estero con decorrenza 15 maggio 2024, benché l'esito della richiesta d'iscrizione gli sia stato comunicato a febbraio 2025.Essendo venuto meno uno dei requisiti che consente di beneficiare del predetto regime di favore essere residente in Italia l'istante chiede di sapere se, e con quali modalità, dovrà ''correggere'' le fatture emesse, nel corso dell'anno 2024, senza applicazione dell'IVA e della ritenuta d'acconto, nel rispetto di tale regime fiscale.

Le Entrate specificano che la legge n. 190 del 2014, all'articolo 1, commi da 54 a 89, disciplina il regime fiscale agevolato cd. ''forfettario'', fruibile dai contribuenti persone fisiche, esercenti attività d'impresa, arti o professioni, in possesso di determinati requisiti.

In particolare, il comma 54 stabilisce che, i predetti soggetti «applicano il regime forfetario […] se, al contempo, nell'anno precedente- hanno conseguito ricavi, ovvero hanno percepito compensi, ragguagliati ad anno, non superiori a euro 85.000;

- hanno sostenuto spese per un ammontare complessivamente non superiore a euro 20.000 lordi per lavoro accessorio, di cui all'articolo 70 del decreto legislativo 10 settembre 2003, n. 276, per lavori dipendenti e per collaboratori di cui all'articolo 50, comma 1, lettere c) e c bis), del testo unico delle imposte sui redditi, di cui al decreto del Presidente della Repubblica, 22 dicembre 1986, n. 917 […]»; mentre, per quanto d'interesse ai fini del presente interpello, con riferimento alle ''cause ostative'', il successivo comma 57 prevede che «[n]on possono avvalersi del regime forfetario: […] b) i soggetti non residenti, ad eccezione di quelli che sono residenti in uno degli Stati membri dell'Unione europea o in uno Stato aderente all'Accordo sullo Spazio economico europeo che assicuri un adeguato scambio di informazioni e che producono nel territorio dello Stato italiano redditi che costituiscono almeno il 75 percento del reddito complessivamente prodotto. […]»(sottolineatura aggiunta, ndr.).

Si rammenta, inoltre, che l'adozione del regime forfetario consente oltre ad una tassazione sostitutiva agevolata del reddito imponibile, calcolato applicando ai ricavi e ai compensi un coefficiente di redditività previsto per l'attività esercitata la semplificazione di alcuni adempimenti fiscali, tra cui, per quanto di interesse: ai fini IVA, comporta l'esclusione dell'obbligo di rivalsa all'atto della fatturazione dei ricavi e dei compensi (comma 58) ai fini delle imposte dirette, comporta che i ricavi e i compensi percepiti non sono soggetti alla ritenuta d'acconto (comma 67).

Con riferimento, invece, alle cause di ''cessazione'' del regime in parola, il comma 71 come da ultimo modificato dall'articolo 1, comma 54, lett. b), della legge 29 dicembre 2022, n. 197, a decorrere dal 1° gennaio 2023 dispone che [i] l regime forfetario cessa di avere applicazione a partire dall'anno successivo a quello in cui viene meno taluna delle condizioni di cui al comma 54 ovvero si verifica taluna delle fattispecie indicate al comma 57. Il regime forfetario cessa di avere applicazione dall'anno stesso

in cui i ricavi o i compensi percepiti sono superiori a 100.000 euro. In tale ultimo caso è dovuta l'imposta sul valore aggiunto a partire dalle operazioni effettuate che comportano il superamento del predetto limite.

A tal riguardo, la circolare 10 aprile 2019, al punto 3.3, ha chiarito che, «[a]i sensi del comma 71 della legge n. 190 del 2014, il regime forfetario cessa di avere applicazione a partire dall'anno successivo a quello in cui viene meno il requisito di cui al comma

54 ovvero si verifica una delle cause ostative previste dal comma 57. A differenza di quanto previsto per il regime fiscale di vantaggio di cui al D.L. n. 98 del 2011, non è contemplata la cessazione del regime in corso d'anno».

In proposito, la successiva circolare 5 dicembre 2023, n. 32/E nel ribadire che «[i]l sopraggiungere di una delle predette cause ostative in corso d'anno determina la fuoriuscita dal regime a partire dall'anno successivo.

Anche il venir meno di uno dei requisiti richiesti per accedere al regime forfetario, sopra richiamati, comporta la cessazione del regime medesimo, a decorrere dall'anno successivo a quello in cui si è verificato l'evento, salvo quanto illustrato nei successivi paragrafi» precisa, altresì, che «[a] seguito delle modifiche al regime forfetario […], dal 1° gennaio 2023 l'aver percepito ricavi o compensi per un importo superiore al limite di 85.000 euro, ma comunque inferiore al limite di 100.000 euro, non pregiudica la permanenza nel regime forfetario nell'anno in cui avviene il superamento (del limite di 85.000 euro), ma comporta la fuoriuscita dal regime medesimo dall'anno successivo, con conseguente applicazione del regime ordinario. Il superamento del limite di 100.000 euro, invece, comporta l'immediata cessazione del regime forfetario a partire dal momento stesso del superamento e, conseguentemente, la possibilità di rettificare nella dichiarazione IVA relativa all'anno del superamento l'imposta non detratta in costanza di regime forfetario, con le modalità di seguito descritte».

Pertanto, l'unica causa di cessazione ''immediata'' del regime di favore è rappresentata dal superamento del limite di ricavi conseguiti per un importo superiore a 100.000 euro.

Il sopraggiungere, invece, di una delle ulteriori ''cause ostative'' enucleate dal predetto comma 57 tra cui lo spostamento della residenza fuori dal territorio italiano determina la fuoriuscita dal regime solo a partire dall'anno successivo.

Pertanto, nel caso di specie l'iscrizione all'A.I.R.E. con decorrenza 15 maggio 2024 e, quindi, il verificarsi della causa di esclusione prevista dal citato comma 57, lettera b), non abbia prodotto la fuoriuscita immediata (già dal periodo d'imposta 2024) dell'istante dal regime fiscale agevolato, sicché lo stesso, non transitando automaticamente al regime ordinario nel periodo d'imposta in cui si è verificata la causa di esclusione, non deve ''correggere'', come ipotizzato, le fatture già emesse, nel corso dell'anno 2024, senza applicazione dell'IVA e della ritenuta d'acconto.

Allegati: -

Redditi PF 2025: le novità del Quadro LM

Con il Provvedimento n 131076 del 17 marzo le Entrate hanno pubblicato il modello di dichiarazione “REDDITI 2025–PF”, con le relative istruzioni da presentare nell’anno 2025, per il periodo d’imposta 2024, ai fini delle imposte sui redditi: scarica il Modello Redditi PF-2025 con relative istruzioni

Tra le novità di quest'anno vi è l'inserimento nel Quadro LM il relativo spazio per il CPB concordato preventivo biennale a cui anche i contribuenti forfettari hanno potuto aderire.

Vediamo tutti i dettagli dalle istruzione dell'Agenzia.

Redditi PF 2025: il quadro LM per il CPB dei forfettari

Il Quadro LM deve essere utilizzato per dichiarare il reddito derivante dall’esercizio di attività commerciali o dall’esercizio di arti e professioni, determinato ai sensi dell’art. 27, commi 1 e 2, del D.L. 6 luglio 2011, n. 98, ovvero il reddito prodotto in regime forfetario, determinato ai sensi dell’art. 1, commi dal 54 a 89, della legge n.190 del 23 dicembre 2014 e successive modificazioni.

Quest'anno il quadro accoglie anche le novità per il CPB con concordato preventivo biennale dei forfettari.

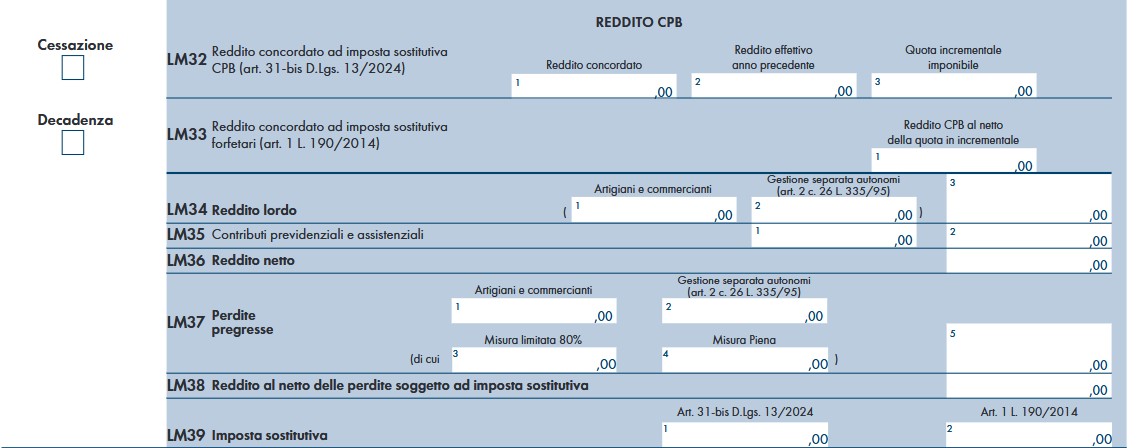

Come evidenziato nelle istruzioni le sezioni di riferimento sono dalla LM 32 alla LM 33

La compilazione dei righi LM32 ed LM33 è riservata ai contribuenti in regime forfetario che hanno aderito alla proposta di concordato preventivo biennale “CPB” ai sensi del decreto legislativo 12 febbraio 2024, n. 13 e, in particolare, degli artt. da 23 a 33.

Con l’adesione al regime di CPB il contribuente si è impegnato a dichiarare gli importi concordati nella dichiarazione dei redditi.

Nel rigo LM32 va indicato:

- in colonna 1, il reddito d’impresa e/o di lavoro autonomo derivante dall’adesione al CPB, presente nel quadro LM, rigo LM63 della dichiarazione Redditi PF 2024;

- in colonna 2, il reddito prodotto nel regime forfetario, dichiarato nell’anno d’imposta antecedente a quello cui si riferisce la proposta, indicato nel rigo LM34, col. 3, del modello Reddito PF 2024,

- in colonna 3, la quota di reddito incrementale da assoggettare ad imposta sostitutiva, pari alla differenza tra l’importo di colonna 1 e quello di colonna 2.

Nel rigo LM33, colonna 1, va indicato il reddito d’impresa e/ o di lavoro autonomo derivante dall’adesione al CPB, da assoggettare all’imposta sostitutiva “forfetari” di cui all’art. 1, L. 190 del 2014.

Qualora sia stato compilato il rigo LM32, tale importo è pari alla differenza tra l’importo di colonna 1 e quello di colonna 3 del predetto rigo.

Qualora invece il contribuente non si avvalga dell’imposta sostitutiva di cui all’art. 31-bis del decreto CPB, nel presente rigo va indicato direttamente l’importo del reddito d’impresa e/o di lavoro autonomo derivante dall’adesione al CPB presente nel quadro LM, rigo LM63 della dichiarazione Redditi PF 2024, e non va compilato il rigo LM32.

Il contribuente che aderisce al CPB determina il reddito da assoggettare ad imposizione sostitutiva di cui all’art. 1, commi 64 e 65, L. 190/2014, assumendo il reddito d’impresa e/o di lavoro autonomo concordato, indicato al rigo LM33, anziché il reddito lordo “effettivo” indicato nel rigo LM34, colonna 3.

Per i contribuenti in regime forfetario che aderiscono al CPB resta fermo il trattamento previsto per i contributi previdenziali obbligatori di cui all’articolo 1, comma 64, primo periodo, della citata legge 190 del 2014.

Sul reddito concordato, dato dall’importo di rigo LM33, colonna 1, sommato all’eventuale importo di rigo LM32, colonna 3, si determinano i contributi previdenziali obbligatori, e pertanto non rilevano gli eventuali maggiori o minori redditi ordinariamente determinati, ferma restando la possibilità per il contribuente, di versare comunque i contributi sulla parte eccedente il reddito concordato (art. 30 D. Lgs. 13/2024)

Resta comunque fermo l’obbligo di dichiarare un reddito minimo concordato di 2.000 euro, tenendo conto anche dell’eventuale quota dello stesso assoggettata ad imposta sostitutiva ai sensi dell’art. 31- bis del decreto CPB.

Pertanto l’importo di rigo LM33, colonna 1 non può comunque essere inferiore all’importo di “Soglia CPB”, come determinato: Soglia CPB = (2.000 – LM32, col. 3) ricondurre l’importo a zero se negativo.

Resta fermo, altresì, l’obbligo del contribuente di dichiarare sia gli importi concordati sia gli importi effettivi nella presente dichiarazione dei redditi oggetto di CPB.

Nel rigo LM39, colonna 1 è indicata l’imposta sostitutiva dovuta, pari al 10 per cento dell’importo indicato in colonna 3, ovvero pari al 3 per cento del medesimo importo, qualora sia stata barrata la casella di rigo LM21, colonna 3.

Redditi PF 2025: altre novità del quadro LM

Il quadro LM del modello Redditi PF 2025 presenta altre novità oltre a quelle sopra esposte per il CPB.

In particolare, sono state rimosse:

- la Sezione II “Tassa piatta incrementale” che, nel modello Redditi PF 2024, è stata compilata dai soggetti che hanno beneficiato della flat tax incrementale;

- la Sezione VI “Concordato preventivo regime forfetario” che, nel modello Redditi PF 2024, serviva per aderire alla proposta di concordato preventivo; il modello Redditi PF 2025 ha già recepito sul punto lo schema di DLgs. correttivo approvato dal Consiglio dei Ministri che si propone di abrogare dal DLgs. 13/2024 gli articoli (da 23 a 33) che regolano il CPB per i contribuenti in regime forfetario,

- nella Sezione III, al rigo LM21, colonna 4, deve essere indicato il codice ATECO 2025 relativo all’attività prevalente in termini di ricavi e compensi per il regime forfetario di cui alla L. 190/2014.

Inoltre, con riguardo ai campi in cui indicare i ricavi e i compensi, nella compilazione del Quadro LM bisogna fare attenzione alla novità delle CU. Per compilare correttamente la colonna 3 dei righi LM22-LM27, non basta far riferimento alle fatture emesse, ma è necessario monitorare quanto effettivamente incassato nel 2024.

-

Coefficienti redditività forfettari: quali usare per la dichiarazione 2025

Il Correttivo approvato, in via preliminare, il 13 marzo scorso dal Governo, contiene tra le altre norme una novità per i forfettari.

In particolare si chiarisce come comportarsi con la prossima dichiasrazione dei redditi 2025 anno di imposta 2024 vista la novità per i codici ATECO 2025 che influenzano anche i codici di redditività per quasta categoria di contribuenti.

Coefficienti redditività forfettari: quali usare per la dichiarazione 2025

L'art 1 in bozza del Dlgs approvato il 13 marzo si inquadra nel programma di razionalizzazione e semplificazione delle norme in materia di adempimenti tributari, iniziata con il decreto legislativo n. 1, del 2024, in attuazione della delega legislativa di cui all’articolo 16, della n. 111, del 2023.

La norma rubricata Disposizioni in materia di coefficienti per la determinazione del reddito dei contribuenti forfetari

in sintesi prevede che i coefficienti di redditività del regime forfetario si adatteranno alla nuova classificazione ATECO 2025 e fino a quel momento, continuano ad applicarsi quelli della tabella allegata alla L. 190/2014.

In dettaglio al solo fine di determinare il reddito imponibile nei confronti dei contribuenti forfetari e sino a quando non saranno elaborati dei nuovi coefficienti sulla base della classificazione ATECO 2025, il comma 1 prevede l’utilizzo dei coefficienti di redditività di cui all’allegato n. 2, della legge 30 dicembre 2018, n. 145, utilizzando la precedente classificazione ATECO 2017, in continuità con gli anni precedenti.

La nuova classificazione ATECO 2025 in vigore dal 1° gennaio seppur operativa dal 1° aprile prossimo ha individuato le attività economiche secondo dei codici e descrizioni non più compatibili con la tabella dei coefficienti contenuta nell’allegato n. 2, della legge 30 dicembre 2018, n. 145, attualmente in vigore.

Considerato che la nuova classificazione introduce modifiche sia nella struttura dei codici che nei rispettivi titoli e contenuti, i singoli contribuenti potrebbero rilevare la necessità di comunicare alle Entrate una nuova codifica, nel caso in cui meglio rappresenti l’attività svolta come evidenziato dalla Nota informativa congiunta di ISTAT, Unioncamere e Agenzia delle Entrate 11 dicembre 2024.

Ai fini amministrativi, è stato evidenziato che non sarà necessario effettuare alcuna comunicazione e il processo di riclassificazione sarà eseguito d’ufficio dalle Camere di Commercio, a partire dal 1° aprile 2025.

La nuova classificazione è stata recepita nella modulistica per l’applicazione degli ISA 2025.

Dal codice ATECO dipende anche il coefficiente di redditività del regime forfetario di cui alla L. 190/2014 e nella Relazione illustrativa al Decreto correttivo è stato rilevato che la nuova classificazione ATECO 2025 ha individuato le attività economiche secondo dei codici e delle descrizioni non più compatibili con quella attualmente in uso.

Per questo si dispone che nelle more dell’approvazione di una nuova tabella, continui a trovare applicazione quella attualmente prevista all’allegato 4 della L. 190/2014, come sostituita, da ultimo, dalla L. 145/2018.

Nella prossima dichiarazione dei reddeiti, il reddito continuerà ad essere determinato tenendo conto della precedente classificazione ATECO e dei relativi coefficienti di redditività, anche se il proprio codice risulti variato.

-

CPB e forfettari: chiarimenti sul superamento delle soglie

Con il Decreto legislativo n. 13 del 2024 è stato introdotto nell’ordinamento l’istituto del Concordato preventivo biennale (CPB).

Con l’articolo 2-quater del decreto legge n. 113 del 2024, successivamente, è stata prevista la possibilità di adottare un nuovo regime di ravvedimento riservato a coloro che aderiscono al CPB.

In proposito sono intervenute anche delle FAQ delle Entrate al fine di replicare ai dubbi frequenti dei contibuenti.Ieri 15 ottobre, le faq, pubblicate sul sito ADE, sono state aggiornate, e tra queste si replica ad un contribuente forfettario con dubbi sulla possibile adesione al CPB.

Il contribuente non supera il limite di ricavi e compensi pari a 85.000 euro, ma fuoriesce dal regime agevolato dal 2024, per effetto di una causa ostativa verificatasi nel 2023 ossia per il conseguimento di redditi di lavoro dipendente per un importo superiore a 30.000 euro o al possesso di quote di partecipazione in società di persone.

Vediamo il quesito e la replica delle entrate.

CPB e forfettari: chiarimenti sul superamento delle soglie

Veniva domandato se può accedere al CPB, per l'anno d'imposta 2024, un contribuente in regime forfetario che, nel periodo d'imposta 2023, ha conseguito ricavi o compensi non superiori a 85.000 euro, ma che ha percepito redditi di lavoro dipendente e redditi assimilati a quelli di lavoro dipendente eccedenti l'importo di 30.000 euro.

ossia che abbia superto i limiti previsti per la fuoriuscita dal regime.

L'articolo 2, primo comma, secondo periodo, del decreto ministeriale del 15 luglio 2024, prevede che la proposta di CPB venga elaborata "per i contribuenti che, nel periodo d'imposta 2023, hanno determinato il reddito in base al regime forfetario, senza aver superato il limite di ricavi previsto dall'art. 54 della legge 23 dicembre 2014, n. 190".

Considerato che la richiamata disposizione individua, espressamente, nel solo superamento del limite dei ricavi conseguiti o dei compensi percepiti, ragguagliati ad anno, di cui all'articolo 54 della legge 23 dicembre 2014, n. 190, l'unica condizione ostativa all'accesso al CPB, si ritiene che non sia preclusa, per il periodo d'imposta 2024, l'adesione al CPB per i contribuenti nei riguardi dei quali, nel corso del periodo d'imposta 2023, si siano verificate le altre condizioni di decadenza dal regime dei forfetari previste dai commi 54, lettera b) e 57 dell'articolo 1 della legge 23 dicembre 2014, n. 190, tra cui rientra anche quella prospettata nel quesito relativa a:

- "d-ter) i soggetti che nell'anno precedente hanno percepito redditi di lavoro dipendente e redditi assimilati a quelli di lavoro dipendente, di cui rispettivamente agli articoli 49 e 50 del testo unico delle imposte sui redditi, di cui al decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, eccedenti l'importo di 30.000 euro".

Le Entrate chiariscono inoltre che, per il periodo d'imposta 2024, il reddito concordato dovrà essere assoggettato ad imposizione secondo le aliquote ordinarie, a seguito del verificarsi, nel periodo d'imposta precedente, di una causa di decadenza dal regime dei forfetari, fatta salva la possibilità di optare per il regime opzionale di imposizione sostitutiva in relazione al maggior reddito concordato rispetto a quello dichiarato nel periodo d'imposta precedente.

-

Forfettari e quadro RS: come indicare i costi

Ieri si è tenuta un'altra edizione di Telefisco 2024 il convegno de IlSole24ore durante il quale l'agenzia delle entrate fornisce chiarimenti ai dubbi più frequenti dei contribuenti.

Sul tema della dichiarazione 2024 ed in particolare, relativamente al quadro RS che sono tenuti a compilare i Forfettari è stato fornito un chiarimento relativo alle modalità di indicazione dei costi, vediamo i dettagli.

Forfettari e quadro RS: i costi al lordo dell’IVA

Ricordiamo che attraverso il Quadro LM del Modello redditi PF, il contribuente che opta per la determinazione non analitica del reddito, determina il proprio reddito imponibile derivante da lavoro autonomo o dall’esercizio d’impresa commerciale.

Tuttavia, la dichiarazione dei redditi del contribuente forfetario non si esaurisce con la compilazione del solo quadro LM, in quanto, a seconda dei casi, ci sono altre sezioni del modello Redditi PF che dovranno essere compilate, e tra queste appunto il quadro RS.

In particolare, la compilazione di una sezione del quadro RS del modello Redditi PF 2024, specificatamente dedicata ai contribuenti in regime forfetario, denominata “Regime forfetario per gli esercenti attività d’impresa, arti e professioni – Obblighi informativi” è obbligatoria.

Attraverso questa sezione, il contribuente forfetario trasmette alcune informazioni inerenti la propria attività, che non influiscono sul reddito imponibile, ma che richiedono attenzione nella redazione.

E' proprio su questa sezione che si è concentrato un quesito a cui l'agenzia delle entrare ha replicato durante l'edizione di Telefisco 2024 tenutasi in data 19 settembre.

I contribuenti forfettari sono obbligati all’indicazione di alcune informazioni nel prospetto del quadro RS del modello Redditi PF, che variano a seconda dell’attività svolta.

In particolare:

- gli esercenti attività di impresa devono compilare i righi da RS375 a RS378 relativamente a:

- numero di mezzi di trasporto/veicoli posseduti e/o detenuti per lo svolgimento dell’attività alla data di chiusura del periodo d’imposta;

- costo per l’acquisto di materie prime e sussidiarie, semilavorati e merci, inclusi gli oneri accessori di diretta imputazione, le spese per le lavorazioni effettuate da terzi esterni all’impresa e i costi per servizi correlati alla produzione dei ricavi;

- costi per il godimento di beni di terzi;

- spese sostenute nel corso del periodo d’imposta per il carburante per autotrazione.

- gli esercenti attività di lavoro autonomo devono, invece, indicare, nel rigo RS381:

- le spese sostenute nell’anno per i servizi telefonici, per i consumi di energia elettrica nonché quelle sostenute per i carburanti, lubrificanti e simili utilizzati esclusivamente per la trazione di autoveicoli.

Ricordando che i forfettari sono esonerati dagli obblighi Iva e pertanto ad essi è preclusa anche la detrazione della stessa Iva assolta sugli acquisti.

Ciò premesso, l’Agenzia ha precisato che quando le istruzioni dei modelli richiedono l’indicazione del costo relativo a beni e servizi, questo deve essere indicato tenendo conto non solo della quota afferente ai beni e ai servizi, ma anche dell’Iva addebitata sulle fatture di acquisto.

Attenzione al fatto che eventuali costi non documentati da fattura non vanno indicati.

- gli esercenti attività di impresa devono compilare i righi da RS375 a RS378 relativamente a:

-

Concordato preventivo biennale: chiarimenti ADE per i forfettari

La Circolare n 18/2024 ADE sul concordato preventivo biennale, reca, oltre ad un sintetico riepilogo delle norme sul CPB, risposte a dubbi su vari aspetti della misura agevolativa.

Ricordiamo prime che entro il 31 ottobre è consentito l’accesso al CPB ai contribuenti tenuti all’applicazione degli ISA o che applicano il regime dei forfetari per i quali non si verificano le condizioni ostative previste dal decreto CPB.

Prima dei dettagli dei chiarimenti forniti nella circolare per i contribuenti forfettari, vediamo una sintesi delle peculiarità del concordato preventivo per tali soggetti:

- la proposta si riferisce solo all’anno in corso e non anche al 2025,

- assenti l’aspetto IVA e la necessità di normalizzare il reddito effettivo per confrontarlo con quello proposto,

- sono esclusi i soggetti che aderiscono per il primo periodo concordatario al regime forfettario, no ai “nuovi” forfettari 2024,

- esclusi anche i contribuenti forfettari che hanno iniziato l’attività nel periodo d’imposta precedente a quello di riferimento della proposta (attualmente si tratta del 2023),

- l’articolo 2 del decreto 15 luglio 2024 prevede la proposta solo per i forfettari che nel 2023 non hanno superato gli 85.000 € di ricavi/compensi (da definire la posizione di chi ha superato i 100.000 €).

CPB forfettari: può aderire chi ha superato 85mila euro di soglia nel 2023?

L’articolo 2 del decreto ministeriale CPB forfetari prevede che sia formulata una proposta di CPB solo ai soggetti forfettari che nel periodo di imposta 2023 non hanno superato la soglia di 85.000 euro di ricavi/compensi.

Si domandava se chi ha superato tale soglia nel periodo 2023 può aderire alla proposta CPB prevista per i soggetti ISA per il biennio 2024/2025

Le Entrate hanno replicato negativamente, specificando che l’articolo 2 del decreto ministeriale CPB ISA prevede che sia formulata una proposta di CPB per i contribuenti che, nel periodo d'imposta in corso al 31 dicembre 2023, hanno applicato gli ISA.

Pertanto, in riferimento al quesito posto, il contribuente che nel periodo di imposta 2023 ha superato la soglia prevista per l’applicazione del regime forfetario non può aderire alla proposta CPB prevista per i soggetti ISA per il biennio 2024/2025 non avendo applicato gli ISA nel p.i. 2023.

CPB: superamento della soglia dei ricavi, chiarimenti

L’articolo 32, comma 1, lettera b-bis), del decreto CPB, prevede che il concordato cessa di avere efficacia a partire dal periodo d'imposta in cui il contribuente supera il limite dei ricavi di 100mila euro (di cui all'articolo 1, comma 71, secondo periodo, della legge 23 dicembre 2014, n. 190) maggiorato del 50 per cento (150.000 euro).

Si domandava se, nel caso in cui nel corso del periodo di imposta 2024 il contribuente percepisca ricavi o compensi superiori a 100.000 euro ma inferiori a 150.000 euro, potrà optare, per tale annualità d’imposta, per il regime opzionale di imposizione sostitutiva sul maggior reddito concordato di cui all’articolo 31 bis del decreto CPB.

Le Entrate hanno chiarito che, nel caso rappresentato la risposta è positiva poiché la previsione di cui alla lettera b-bis all’articolo 32, comma 1 del decreto CPB, ove si verifichino le condizioni dalla stessa previste, consente, anche laddove il regime forfetario cessa di avere applicazione per il superamento del limite di ricavi/compensi, di applicare le disposizioni correlate all’istituto del CPB compresa quella di cui all’articolo 31 bis del decreto CPB.