-

Modello 770/2026: pubblicato il modello definitivo con le istruzioni

L'Agenzia delle Entrate, con il Provvedimento del 27 febbraio 2026 n. 72221, ha approvato il Modello 770/2026 definitivo con le relative istruzioni per la compilazione, da utilizzare per comunicare:

- i dati relativi alle ritenute operate nell'anno 2025 ed i relativi versamenti,

- le ritenute operate su dividendi, proventi da partecipazione, redditi di capitale od operazioni di natura finanziaria ed

- i versamenti effettuati dai sostituti d'imposta.

Scarica il modello 770/2026 con le relative istruzioni

Si ricorda che il modello 770/2026 è anche utilizzato per l'indicazione delle compensazioni operate nonché per l'indicazione dei crediti d'imposta utilizzati e dei dati relativi alle somme liquidate a seguito di procedure di pignoramento presso terzi.

La Dichiarazione dei sostituti d’imposta

La dichiarazione dei sostituti d'imposta si compone di due parti in relazione ai dati in ciascuna di esse richiesti:

- la Certificazione Unica, che deve essere utilizzata dai sostituti d'imposta, comprese le Amministrazioni dello Stato, per comunicare in via telematica all'Agenzia delle Entrate i dati fiscali relativi alle ritenute operate nell'anno 2025, nonché gli altri dati contributivi ed assicurativi richiesti. La certificazione contiene i dati relativi alle certificazioni rilasciate ai soggetti cui sono stati corrisposti redditi di lavoro dipendente, equiparati ed assimilati, indennità di fine rapporto, prestazioni in forma di capitale erogate da fondi pensione, redditi di lavoro autonomo, provvigioni e alcune fattispecie di redditi diversi, nonché i dati contributivi, previdenziali ed assicurativi e quelli relativi all'assistenza fiscale prestata nell'anno 2025 per il periodo d'imposta precedente. La trasmissione telematicaall'Agenzia delle Entrate deve essere effettuata:

- entro il 16 marzo 2026 per le certificazioni relative ai redditi di lavoro dipendente e assimilati, redditi di lavoro autonomo non esercitato abitualmente, redditi diversi e locazioni brevi;

- entro il 30 aprile 2026 per le certificazioni relative ai redditi di lavoro autonomo rientranti nell'esercizio di arte o professione abituale, ovvero provvigioni per prestazioni non occasionali inerenti a rapporti di commissione, agenzia, mediazione, rappresentanza di commercio e procacciamento di affari;

- entro il 31 ottobre 2026 per le certificazioni contenenti esclusivamente redditi esenti o non dichiarabili mediante la dichiarazione precompilata.

- il Modello 770, che deve essere utilizzato dai sostituti d'imposta, comprese le Amministrazioni dello Stato, per comunicare in via telematica all'Agenzia delle Entrate i dati fiscali relativi alle ritenute operate nell'anno 2025, i relativi versamenti e le eventuali compensazioni effettuate, nonché il riepilogo dei crediti e gli altri dati contributivi ed assicurativi richiesti. Deve essere inoltre utilizzato dagli intermediari e dagli altri soggetti che intervengono in operazioni fiscalmente rilevanti, tenuti a comunicare i dati relativi alle ritenute operate su dividendi, proventi da partecipazione, redditi di capitale erogati nell'anno 2025 o operazioni di natura finanziaria effettuate nello stesso periodo. È utilizzato, infine, dai soggetti che esercitano attività di intermediazione immobiliare e da quelli che gestiscono portali telematici, qualora applichino una ritenuta sull'ammontare dei canoni e corrispettivi nelle locazioni brevi. La trasmissione telematica del Modello 770/2026 deve essere effettuata entro il 31 ottobre 2026 (con proroga al primo giorno feriale successivo qualora il termine cada di sabato o in un giorno festivo).

Si ricorda che l'articolo 16 del decreto legislativo 8 gennaio 2024, n. 1 ha previsto la possibilità per i sostituti d'imposta, indicati nel titolo III del D.P.R. n. 600/73, che:

- corrispondono esclusivamente compensi di redditi di lavoro dipendente, autonomo o assimilati;

- e che al 31 dicembre dell'anno precedente avevano un numero complessivo di dipendenti non superiore a cinque,

di poter aderire al sistema semplificato di comunicazione dei dati secondo le modalità e le procedure stabilite dal provvedimento del Direttore dell'Agenzia n. 2597 del 31 gennaio 2025. La comunicazione dei dati attraverso il suddetto sistema semplificato è equiparata, a tutti gli effetti, all'esposizione dei medesimi dati nella dichiarazione annuale dei sostituti d'imposta, Modello 770.

È inoltre data facoltà ai sostituti d'imposta di suddividere il Modello 770 inviando, oltre al frontespizio, i quadri ST, SV e SX relativi alle ritenute operate su: redditi di lavoro dipendente e assimilati; redditi di lavoro autonomo, provvigioni e redditi diversi; dividendi, proventi e redditi di capitale; locazioni brevi inserite all'interno della CU; somme liquidate a seguito di pignoramento presso terzi e somme liquidate a titolo di indennità di esproprio.

Composizione del Modello 770/2026: frontespizio e quadri

La dichiarazione Mod. 770/2026 si compone di un frontespizio e di diversi quadri staccati.

Frontespizio

Nella prima facciata è riportata l'informativa ai sensi del Regolamento UE 2016/679; nella seconda facciata sono presenti i riquadri relativi a: tipo di dichiarazione, dati relativi al sostituto, dati relativi al rappresentante firmatario della dichiarazione, redazione della dichiarazione, firma della dichiarazione, impegno alla presentazione telematica e visto di conformità.

Quadri staccati

I quadri staccati che compongono il Modello 770/2026 sono i seguenti:

- Quadro SF – redditi di capitale, compensi per avviamento commerciale e contributi degli enti pubblici e privati, nonché comunicazione dei redditi di capitale non imponibili o imponibili in misura ridotta, imputabili a soggetti non residenti;

- Quadro SG – somme derivanti da riscatto di assicurazione sulla vita e capitali corrisposti in dipendenza di contratti di assicurazione sulla vita o di capitalizzazione, nonché rendimenti delle prestazioni pensionistiche erogate in forma periodica e delle rendite vitalizie con funzione previdenziale;

- Quadro SH – redditi di capitale, premi e vincite, proventi delle accettazioni bancarie e proventi derivanti da depositi a garanzia di finanziamenti;

- Quadro SI – riepilogo degli utili e dei proventi equiparati pagati nell'anno 2025;

- Quadro SK – comunicazione degli utili e altri proventi equiparati corrisposti da soggetti residenti e non residenti;

- Quadro SL – proventi derivanti dalla partecipazione a OICR (Organismi di Investimento Collettivo del Risparmio) di diritto italiano ed estero, soggetti a ritenuta a titolo di acconto;

- Quadro SM – proventi derivanti dalla partecipazione a OICR di diritto italiano ed estero, soggetti a ritenuta a titolo d'imposta;

- Quadro SO – comunicazioni di cui agli artt. 6, comma 2, e 10, comma 1, del D.Lgs. n. 461 del 1997, da parte degli intermediari e degli altri soggetti che intervengono in operazioni che possono generare plusvalenze a norma dell'art. 67, comma 1, lettere da c) a c-quinquies), del TUIR, e segnalazione da parte delle società fiduciarie dei dati utili alla liquidazione dell'IVIE;

- Quadro SP – ritenute operate sui titoli atipici;

- Quadro SQ – versamenti dell'imposta sostitutiva applicata sui proventi dei titoli obbligazionari di cui al D.Lgs. n. 239 del 1996, nonché di quella applicata sugli utili derivanti dalle azioni e dai titoli similari immessi nel sistema di deposito accentrato gestito dalla Monte Titoli S.p.A. di cui all'art. 27-ter del D.P.R. n. 600 del 1973;

- Quadro SS – dati riassuntivi concernenti quelli riportati nei diversi quadri del modello;

- Quadro DI – eventuale credito derivante dal maggiore credito risultante dalle dichiarazioni oggetto di integrazione a favore;

- Quadro ST – ritenute operate, trattenute per assistenza fiscale, imposte sostitutive effettuate e relativi versamenti;

- Quadro SV – trattenute di addizionali comunali all'IRPEF e trattenute per assistenza fiscale, nonché i relativi versamenti;

- Quadro SX – riepilogo dei crediti e delle compensazioni effettuate ai sensi del D.P.R. n. 445 del 1997 e dell'art. 17 del D.Lgs. n. 241 del 1997;

- Quadro SY – somme liquidate a seguito di procedure di pignoramento presso terzi e ritenute ai sensi dell'art. 25 del decreto-legge n. 78 del 2010, nonché indicazione delle somme corrisposte ai percipienti esteri privi di codice fiscale.

Modalità semplificata di presentazione: F24/770 entro il 16 del mese

Ricordiamo che i sostituti d'imposta che hanno scelto (o intendono scegliere) la nuova modalità semplificata di presentazione del Modello 770, introdotta dall'articolo 16 del D.Lgs. n. 1/2024 ("decreto Adempimenti"), devono adempiere mediante l'invio dei "dati aggiuntivi" con il Mod. F24/770.

Le modalità e le procedure operative del sistema semplificato sono state definite dal Provvedimento del Direttore dell'Agenzia delle Entrate n. 25978 del 31 gennaio 2025, che ha disciplinato i contenuti, le specifiche tecniche e le tempistiche di trasmissione del prospetto dei dati aggiuntivi.

In particolare, i sostituti che aderiscono al regime semplificato devono provvedere all'invio del prospetto dei dati aggiuntivi e, contestualmente, al versamento delle ritenute e trattenute operate nel mese precedente, entro il giorno 16 di ciascun mese.

L'adesione al sistema semplificato consente di assolvere l'obbligo dichiarativo in forma progressiva e mensile: la trasmissione dei dati aggiuntivi unitamente al versamento tramite F24 è infatti equiparata, a tutti gli effetti, all'esposizione dei medesimi dati nella dichiarazione annuale dei sostituti d'imposta Modello 770.

Rapporto con la dichiarazione 770 annuale

I sostituti che inviano il Mod. F24/770 non sono tenuti a ripresentare nel Modello 770 ordinario entro il 31 ottobre i dati già comunicati mensilmente tramite il prospetto dei dati aggiuntivi (ritenute su redditi di lavoro dipendente, autonomo e assimilati).

L'obbligo di presentazione del Modello 770 entro il 31 ottobre 2026 permane, tuttavia, qualora il sostituto debba comunicare:

- ritenute su tipologie reddituali non rientranti nel perimetro del sistema semplificato, quali ritenute su redditi di capitale, dividendi, proventi finanziari, utili e proventi equiparati, locazioni brevi, somme liquidate a seguito di pignoramento presso terzi (quadri SF, SG, SH, SI, SK, SL, SM, SO, SP, SQ, SY);

- compensazioni, crediti d'imposta utilizzati e riepiloghi non gestiti tramite il flusso mensile (quadro SX);

- dati relativi a dichiarazioni integrative a favore (quadro DI);

- adempimenti connessi a operazioni straordinarie o successioni.

In sintesi, il Mod. F24/770 sostituisce la dichiarazione annuale limitatamente ai dati comunicati mensilmente e nei limiti soggettivi del regime semplificato (sostituti con esclusivamente compensi di lavoro dipendente, autonomo o assimilati e con un numero complessivo di dipendenti non superiore a cinque al 31 dicembre dell'anno precedente). Per tutto ciò che esula da tale perimetro, il Modello 770 ordinario resta dovuto.

Allegati: -

770/2025: la dichiarazione integrativa dopo il 31 ottobre

Entro il 31 ottobre occorre inviare il Modello 770/2025 ad opera dei sostituti d'imposta.

In particolare, la dichiarazione Modello 770/2025, deve essere presentata come previsto dal comma 4bis dell’art. 4 del D.P.R. 22 luglio 1998, n. 322 esclusivamente per via telematica:

- a) direttamente dal sostituto d’imposta;

- b) tramite un intermediario abilitato ai sensi dell’art. 3, comma 3, del D.P.R. 22 luglio 1998, n. 322 e successive modificazioni;

- c) tramite altri soggetti incaricati (per le Amministrazioni dello Stato);

- d) tramite società appartenenti al gruppo.

Vediamo chi presenta la dichiarazione correttiva ossia quella dichiarazione inviata entro il 31 ottobre o quella integrativa presentata dopo la scadenza.

770/2024: dichiarazione correttiva nei termini

Il modello 770/2025 correttivo nei termini va presentato prima della scadenza, prevista per il 31 ottobre 2025, nell’ipotesi in cui il sostituto d’imposta intenda, rettificare o integrare una dichiarazione già presentata.

In questo caso il soggetto deve compilare una nuova dichiarazione, completa di tutte le sue parti, barrando la casella “Correttiva nei termini”.

770/2025: dichiarazione integrativa dopo il 31 ottobre

Come specificato anche dalle istruzioni al Modello 770, scaduti i termini di presentazione della dichiarazione, il sostituto d’imposta può rettificare o integrare la stessa presentando una nuova dichiarazione completa di tutte le sue parti, su modello conforme barrando la casella “Dichiarazione integrativa”.

Presupposto per poter presentare la dichiarazione integrativa è che sia stata validamente presentata la dichiarazione originaria.

Per quanto riguarda quest’ultima, si ricorda che sono considerate valide anche le dichiarazioni presentate

entro novanta giorni dal termine di scadenza, fatta salva l’applicazione delle sanzioni (art. 13, comma 1, lett. c) del

D.Lgs. n. 472 del 1997).

In particolare, il sostituto d’imposta può integrare la dichiarazione nei casi previsti dall’art. 13, del D.Lgs. n. 472 del 1997, come modificato dalla legge 23 dicembre 2014 n. 190 (legge di stabilità 2015) e nelle ipotesi previste dall’art.

2 comma 8 e comma 8 bis del D.P.R: n. 322 del 1998, come modificati dal Decreto-legge del 22/10/2016 n. 193,

convertito, dalla legge n. 225 del 1° dicembre 2016:

- nell’ipotesi prevista dal modificato art. 2, comma 8 del D.P.R. n. 322 del 1998, entro il 31 dicembre del quinto anno successivo a quello in cui è stata presentata la dichiarazione, per correggere errori od omissioni cui consegua un maggior debito d’imposta e fatta salva l’applicazione delle sanzioni, ferma restando l’applicazione dell’art. 13 del decreto legislativo n. 472 del 1997;

- nell’ipotesi prevista dal modificato art. 2, comma 8-bis del D.P.R. n. 322 del 1998, per correggere errori od omissioni che abbiano determinato l’indicazione di un maggior debito d’imposta o di un minor credito. In tal caso l’eventuale credito risultante da tale dichiarazione può essere utilizzato in compensazione ai sensi del D.Lgs. n. 241 del 1997, per eseguire il versamento di debiti maturati a partire dal periodo d’imposta successivo a quello in cui è stata presentata la dichiarazione integrativa. Nella dichiarazione relativa al periodo d’imposta in cui è presentata la dichiarazione integrativa è indicato il credito derivante dal minor debito o dal maggiore credito risultante dalla dichiarazione integrativa nonché l’ammontare eventualmente già utilizzato in compensazione.

Attenzione al fatto che la casella Protocollo dichiarazione inviata deve essere compilata per indicare il protocollo della dichiarazione già inviata da correggere o integrare. La nuova dichiarazione verrà a sostituire integralmente la precedente individuata con il numero di protocollo.

-

Modello 770/2025: regole per invio entro il 31 ottobre

Il Modello 770/2025 va inviato entro fine ottobre.

A tale proposito le Entrate hanno pubblicato il Provvedimento n 75896/2025 con le regole per i sostituti d'imposta. Scarica qui il Modello 770/2025 e le relative istruzioni.

Modello 770/2025: come è composto

È approvato il modello 770/2025 per l’anno di imposta 2024, con le istruzioni per la compilazione, da utilizzare per comunicare i dati relativi alle ritenute operate nell’anno 2024 ed i relativi versamenti, nonché le ritenute operate su dividendi, proventi da partecipazione, redditi di capitale od operazioni di natura finanziaria ed i versamenti effettuati dai sostituti d’imposta.

Il modello 770/2025 è altresì utilizzato per l’indicazione delle compensazioni operate nonché per l’indicazione dei crediti d’imposta utilizzati e dei dati relativi alle somme liquidate a seguito di procedure di pignoramento presso terzi.Il modello è composto dal frontespizio e dai quadri SF, SG, SH, SI, SK, SL, SM, SO, SP, SQ, SS, DI, ST, SV, SX e SY.

I soggetti tenuti alla presentazione della dichiarazione dei sostituti d’imposta, nonché gli intermediari e gli altri soggetti che intervengono in operazioni fiscalmente rilevanti e i soggetti incaricati della trasmissione telematica di cui all’articolo 3, commi 2-bis e 3, del decreto del Presidente della Repubblica 22 luglio 1998, n. 322, e successive modificazioni, devono trasmettere in via telematica i dati delle dichiarazioni redatte su modelli conformi secondo le specifiche tecniche che saranno stabilite con successivo provvedimento.

770/2025: chi è tenuto alla presentazione

Il modello 770/2025 (anno d’imposta 2024) deve essere utilizzato dai sostituti d’imposta, comprese le Amministrazioni dello Stato, per comunicare in via telematica all’Agenzia delle Entrate le ritenute operate su:

- redditi di lavoro dipendente e assimilati

- redditi di lavoro autonomo, provvigioni e redditi diversi

- dividendi, proventi e redditi di capitale, ricomprendendo le ritenute su pagamenti relativi a bonifici disposti per il recupero del patrimonio edilizio e per interventi di risparmio energetico (art. 25 del D.L. n. 78 del 31 maggio 2010)

- locazioni brevi inserite all’interno della CU (articolo 4, del decreto legge 24 aprile 2017, n. 50, convertito con modificazioni dalla legge 21 giugno 2017, n. 96)

- somme liquidate a seguito di pignoramento presso terzi (art. 21, comma 15, della legge 27 dicembre 1997, n. 449, come modificato dall’art. 15, comma 2, del decreto-legge 1° luglio 2009, n. 78, convertito in legge 3 agosto 2009, n. 102) e somme liquidate a titolo di indennità di esproprio e di somme percepite a seguito di cessioni volontarie nel corso di procedimenti espropriativi, nonché di somme comunque dovute per effetto di acquisizioni coattive conseguenti a occupazioni d’urgenza.

Attenzione al fatto che l'invio del modello 770 è possibile a condizione che il sostituto abbia trasmesso – nei diversi termini previsti dall’art. 4 del D.P.R. 22 luglio 1998 n. 322 (17 marzo ;31 marzo e 31 ottobre 2025) – la Certificazione unica e, qualora richiesto, la Certificazione degli utili.

Occorre evidenziare che, dall’anno d’imposta 2025 i sostituti di imposta che corrispondono esclusivamente compensi di redditi di lavoro dipendente, autonomo o assimilati e che al 31 dicembre dell’anno precedente avevano un numero complessivo di dipendenti non superiore a cinque possono aderire al sistema semplificato di comunicazione dei dati (articolo 16, decreto legislativo 1/2024) secondo le modalità e le procedure stabilite dal provvedimento 31/01/2025 dell’Agenzia delle entrate, come modificato dal Provvedimento 3 giugno 2025.

Leggi anche 770 semplificato: dati entro il 30 settembre.

La comunicazione dei dati attraverso tale sistema è equiparata alla loro esposizione nella dichiarazione annuale modello 770.

770/2025: alcune novità

Occorre evidenziare che, la scadenza per la trasmissione telematica del 770 è confermata al 31 ottobre 2025 e tra le novità vi sono:

- rimodulate le note nei quadri ST e SV,

- e gestito, nel quadro SX, il credito correlato al “bonus tredicesima” riconosciuto dal datore di lavoro.

Le istruzioni che accompagnano il modello mostra un alleggerimento dei quadri dei versamenti, ST e SV.

Tra le note da esporre nel punto 10 scompare quella identificata con il codice N che, in caso di cessioni di contratto e operazioni societarie senza estinzione, veniva utilizzata dal sostituto d’imposta cessionario che proseguiva le operazioni di trattenuta e versamento delle rate delle addizionali e degli altri tributi da assistenza fiscale iniziate dal datore di lavoro cedente.

Appare nuova invece la nota M, riservata alle amministrazioni statali che effettuano il conguaglio fiscale entro due mesi dalla cessazione del rapporto, in base all’articolo 29, comma 2, del Dpr 600/1973.

-

Modello 770/2025: compilazione del Quadro SF

Entro il 31 ottobre va inviato il Modello 770/2025 per i sostituti d'imposta. Per tutte le regole e il modello leggi anche: Modello 770/2025: regole per invio entro il 31 ottobre

Vediamo le novità di quest'anno per il Quadro SF.

Modello 770/2025: compilazione del Quadro SF

Nel Quadro SF del Modello 770/2025, con riferimento al corrisposto al 2024, sono indicati i redditi di capitale.

In particolare, il quadro SF è relativo:

- ai redditi di capitale,

- ai compensi per avviamento commerciale

- ai contributi degli enti pubblici e privati,

- nonché alla comunicazione dei redditi di capitale non imponibili o imponibili in misura ridotta, imputabili a soggetti non residenti.

Relativamente all'ultimo caso occorre evidenziare che la comunicazione riguarda i soggetti e gli intermediari indicati nell’art. 10, comma 1, del D.Lgs. 21 novembre 1997, n. 461, che devono adempiere, ai sensi del comma 2 della medesima disposizione, relativamente ai redditi di capitale corrisposti a soggetti non residenti non imponibili o imponibili in misura ridotta.

La comunicazione deve essere effettuata con riferimento a:- redditi di capitale di cui all’articolo 26-bis del D.P.R. n. 600 del 1973 corrisposti a soggetti residenti in Stati o territori che consentono un adeguato scambio di informazioni decreto ministeriale 4 settembre 1996 (vedi tabella SH – Elenco degli Stati convenzionati che consentono scambi di informazioni, posta nell’Appendice delle presenti istruzioni), come risultante da successive modifiche o integrazioni. Tutte le banche centrali e gli organismi che gestiscono anche le riserve ufficiali dello Stato non sono soggetti ad imposizione, relativamente ai redditi di cui all’articolo 26-bis del D.P.R. n. 600 del 1973. Si precisa altresì che per i proventi derivanti dalle operazioni di pronti contro termine, di riporto e di mutuo di titoli garantito, qualora abbiano ad oggetto azioni o titoli similari, l’esenzione non spetta alla quota del provento corrispondente all’ammontare degli utili messi in pagamento nel periodo di durata del contratto. In tal caso i proventi assoggettati a ritenuta a titolo d’imposta devono essere riportati nel prospetto D del quadro SH;

- interessi e altri proventi derivanti da depositi e conti correnti bancari e postali, compresi i buoni fruttiferi e certificati di deposito emessi dalle banche dal 1° luglio 1998, corrisposti a tutti i soggetti non residenti nel territorio dello Stato (v. art. 23 comma 1, lett. b), del TUIR);

- interessi e altri proventi dei certificati di deposito e buoni fruttiferi emessi dalle banche fino al 30 giugno 1998;

- redditi di capitale per i quali è stata applicata un’aliquota di ritenuta ridotta o pari a zero per effetto di convenzioni bilaterali per evitare la doppia imposizione;

- redditi di capitale derivanti dalla partecipazione a OICR di diritto italiano di cui agli articoli 26-quinquies del D.P.R. n. 600 del 1973 e articolo 7, del D.L. 25 settembre 2001, n. 351 corrisposti a soggetti non residenti.

Attenzione anche al fatto che la comunicazione dei dati relativi ai soggetti non residenti che hanno percepito utili ovvero altri proventi equiparati di cui agli articoli 27, 27-bis e 27-ter del D.P.R. n. 600 del 1973 deve essere, invece, effettuata nel quadro SK.

Si ricorda inoltre che per i redditi di capitale corrisposti a non residenti soggetti alla ritenuta a titolo d’imposta di cui all’art. 26, comma 5, del citato D.P.R. n. 600 del 1973, nonché per i proventi corrisposti a soggetti non residenti, sempreché soggetti alla ritenuta a titolo d’imposta, per il tramite di stabili organizzazioni estere di imprese residenti, non deve essere compilato il presente quadro, bensì il corrispondente quadro della dichiarazione dei redditi delle società di capitali, enti commerciali ed equiparati oppure degli enti non commerciali ed equiparati ovvero il Mod. 770, quadro SH, prospetto B, a seconda del tipo di dichiarazione che deve essere presentata.

Non sono soggetti a comunicazione gli interessi di qualunque tipo e gli altri proventi corrisposti da banche italiane o da filiali italiane di banche estere a banche estere o a filiali estere di banche italiane. -

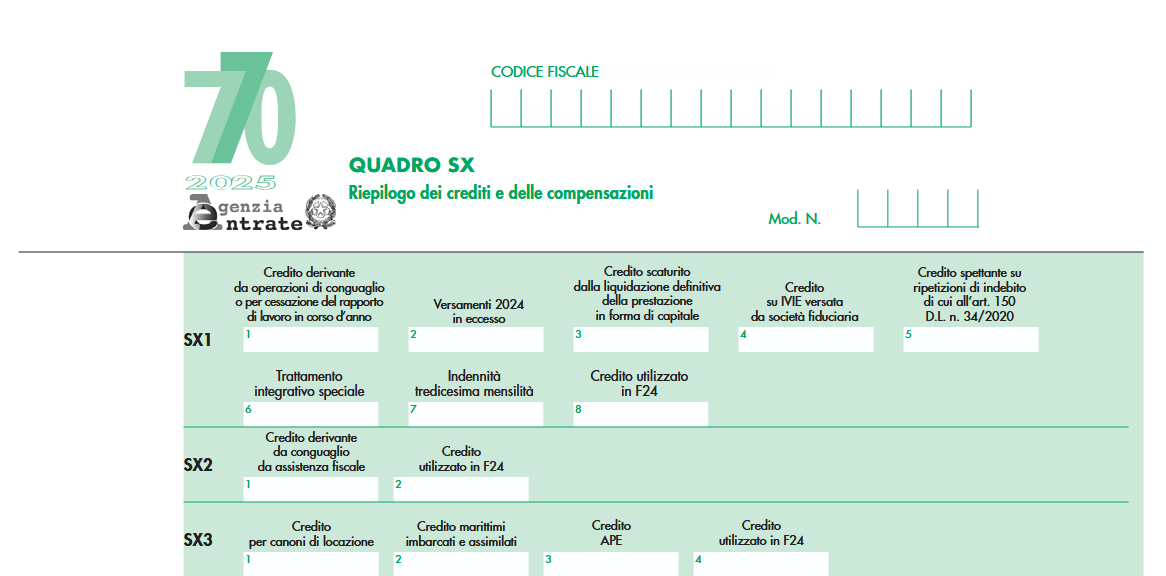

770/2025: le novità del quadro SX con il bonus Natale

Entro il 31 ottobre, con il Modello 770 i sostituti di imposta comunicano all’Agenzia delle Entrate i dati fiscali relativi alle ritenute operate nel periodo d’imposta 2024, i relativi versamenti e le eventuali compensazioni effettuate, il riepilogo dei crediti, nonché gli altri dati richiesti.

Per tutte le regole di invio del modello leggi anche: Modello 770/2025: regole per invio entro il 31 ottobre

A tale proposito vediamo la novità del Bonus Natale introdotto solo per il 2024 dall'art 2 bis del DL n 113/2024 per i lavoratori dipendenti.

770/2025: le novità del quadro SX con il bonus Natale

Tra le novità del Modello 770/2025 vi è l'indicazione, nel quadro SX del bonus una tantum, cosiddetto Natale, previsto per il solo anno 2024.

Ricordiamo che tale Bonus spetta ai dipendenti:

- con reddito complessivo del lavoratore (personale) non superiore a 28.000 euro nel 2024, indipendentemente dalla tipologia contrattuale del rapporto di lavoro dipendente di cui è titolare;

- con almeno un figlio a carico;

- fiscalmente capienti (imposta lorda sui redditi da lavoro dipendente superiore alle detrazioni fiscali spettanti).

Attenzione al fatto che il bonus non è concesso al lavoratore se il coniuge, non legalmente ed effettivamente separato o la parte dell’unione civile o il convivente di fatto è beneficiario del bonus Natale.

Relativamente alle istruzioni per il 770/2025 occorre evidenziare il quadro SX con la novità della casella 7.

Il quadro SX, in generale riguarda il riepilogo dei crediti e delle compensazioni effettuate ai sensi dell'art 17 del DLgs. 241/97 e dell'art 15 del DLgs. 175/2014.

Al rigo SX1 va indicato il credito derivante dall’erogazione dell’indennità una tantum di importo massimo di 100 euro prevista dall'art 2 bis del DL 113/2024 in favore dei lavoratori dipendenti con i requisiti su indicati.

Attenzione al fatto che, il credito maturato per effetto della erogazione del bonus Natale da parte del datore di lavoro, sostituto d’imposta, insieme alla tredicesima mensilità, deve essere riportato nella casella n. 7 del rigo SX1 denominata “Indennità tredicesima mensilità” e tale importo corrisponde alla somma indicata nel campo 723 delle Certificazioni Uniche 2025 trasmesse.

In merito, si evidenzia inoltre che, nella casella 7 non va essere inserito il bonus Natale fruito dal lavoratore in sede di dichiarazione dei redditi.

A seguito della introduzione della casella relativa al bonus Natale, il campo denominato “Credito utilizzato in F24” viene spostato nella casella n. 8. -

Armatore persona fisica: senza attività commerciale non è sostituto d’imposta

L’Agenzia delle entrate con la Consulenza Giuridica n 10 del 15 luglio ha chiarito che un armatore persona fisica, che non esercita attività commerciale, non può essere sostituto d’imposta neppure su sua scelta e non può effettuare la ritenuta a titolo di acconto sugli stipendi del personale di bordo, non rientrando nelle categorie previste dalla norma.

Armatore persona fisica: senza attività commerciale non è sostituto d’imposta

Il chierimento parte dall'articolo 23, comma 1, del Dpr n. 600/1973 che stabilisce che i soggetti obbligati ad applicare la ritenuta d'acconto sui redditi da lavoro dipendente sono:

- enti, società,

- persone fisiche con imprese commerciali o agricole, professionisti,

- e altre categorie specifiche,

ma non include i privati che non svolgono attività commerciale.

In pratica nel caso di specie un armatore persona fisica, si valuta se possa essere qualificato come sostituto d'imposta, ossia se possa, su propria opzione, effettuare la ritenuta d'acconto sugli stipendi dei propri dipendenti.

L'articolo 23 del Dpr n. 600/1973 stabilisce che la ritenuta d'acconto sui redditi da lavoro dipendente è obbligatoria solo per determinati soggetti, tra cui non rientrano gli armatori persona fisica che pagano i propri dipendenti.

Tuttavia, secondo l'Istante, l'articolo non esclude esplicitamente che altri soggetti, come un armatore persona fisica, possano agire come sostituti d'imposta su opzione.

La risposta dell’Agenzia nega questa possibilità evidenziando che, l’articolo 23 del Dpr n.600/1973 nel disciplinare le ritenute sui redditi di lavoro dipendente, individua in modo tassativo i soggetti che sono sostituti d’imposta ovvero «gli enti e le società indicati nell'articolo 87, comma 1, del testo unico delle imposte sui redditi, approvato con decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, le società e associazioni indicate nell'articolo 5 del predetto testo unico e le persone fisiche che esercitano imprese commerciali, ai sensi dell'articolo 51 del citato testo unico, o imprese agricole, le persone fisiche che esercitano arti e professioni, […], i quali corrispondono somme e valori di cui all'articolo 48 dello stesso testo unico […]», prevedendo che gli stessi «devono operare all'atto del pagamento una ritenuta a titolo di acconto dell'imposta sul reddito delle persone fisiche dovuta dai percipienti, con obbligo di rivalsa».

Pertanto, un armatore persona fisica che non esercita attività commerciale non può opzionare di diventare sostituto d'imposta e di conseguenza non può effettuare la ritenuta d'acconto sugli stipendi del personale di bordo, in quanto non rientra nelle categorie previste dalla norma.

-

Modello 770/2025: pubblicata la versione definitiva con le relative istruzioni

L'Agenzia delle Entrate, con il Provvedimento del 24 febbraio 2025 n. 75896, ha approvato il Modello 770/2025 definitivo con le relative istruzioni per la compilazione, da utilizzare per comunicare:

- i dati relativi alle ritenute operate nell’anno 2024 ed i relativi versamenti,

- le ritenute operate su dividendi, proventi da partecipazione, redditi di capitale od operazioni di natura finanziaria ed

- i versamenti effettuati dai sostituti d’imposta.

Si ricorda che il modello 770/2025 a anche utilizzato per l’indicazione delle compensazioni operate nonché per l’indicazione dei crediti d’imposta utilizzati e dei dati relativi alle somme liquidate a seguito di procedure di pignoramento presso terzi.

Scarica il modello 770/2025 con le relative istruzioni

La Dichiarazione dei sostituti d’imposta

La dichiarazione dei sostituti d’imposta si compone di due parti in relazione ai dati in ciascuna di esse richiesti:

- la Certificazione unica, che deve essere utilizzata dai sostituti d’imposta comprese le Amministrazioni dello Stato, per comunicare in via telematica all’Agenzia delle Entrate i dati fiscali relativi alle ritenute operate nell’anno 2024 nonché gli altri dati contributivi ed assicurativi richiesti. Detta certificazione contiene i dati relativi alle certificazioni rilasciate ai soggetti cui sono stati corrisposti in tale anno redditi di lavoro dipendente, equiparati ed assimilati, indennità di fine rapporto, prestazioni in forma di capitale erogate da fondi pensione, redditi di lavoro autonomo, provvigioni e redditi diversi nonché i dati contributivi, previdenziali ed assicurativi e quelli relativi all’assistenza fiscale prestata nell’anno 2024 per il periodo d’imposta precedente.

La trasmissione telematica all’Agenzia delle Entrate della Certificazione Unica 2025 deve essere effettuata entro il 17 marzo 2025 (il 16 marzo quest'anno cade di domenica).

Per le certificazioni contenenti esclusivamente redditi esenti o non dichiarabili mediante la dichiarazione precompilata, la trasmissione telematica all’Agenzia delle Entrate deve es sere effettuata entro il 31 ottobre (termine di presentazione della dichiarazione dei sostituti d’imposta modello 770). - e il Modello 770, che deve essere utilizzato dai sostituti d’imposta, comprese le Amministrazioni dello Stato, per comunicare in via telematica all’Agenzia delle Entrate i dati fiscali relativi alle ritenute operate nell’anno 2024, i relativi versamenti e le eventuali compensazioni effettuate nonché il riepilogo dei crediti, nonché gli altri dati contributivi ed assicurativi richiesti. Deve essere inoltre utilizzato dagli intermediari e dagli altri soggetti che intervengono in operazioni fiscalmente rilevanti, tenuti, sulla base di specifiche disposizioni normative,a comunicare i dati relativi alle ritenute operate su dividendi, proventi da partecipazione, redditi di capitale erogati nell’anno 2024 ovvero operazioni di natura finanziaria effettuate nello stesso periodo, i relativi versamenti e le eventuali compensazioni operate ed i crediti d’imposta utilizzati. Deve essere, infine, utilizzato per i soggetti che esercitano attività di intermediazione immobiliare, nonché quelli che gestiscono portali telematici, qualora applichino una ritenuta sull’ammontare dei canoni e corrispettivi nelle locazioni brevi.

La trasmissione telematica deve essere effettuata entro il 31 ottobre 2025.

Ricordiamo che, l’articolo 16 del decreto legislativo 8 gennaio 2024, n. 1 ha previsto la possibilità per i sostituti di imposta, indicati nel

titolo III del D.P.R. n. 600/73, che:- corrispondono esclusivamente compensi di redditi di lavoro dipendente, autonomo o

assimilati - e che al 31 dicembre dell’anno precedente avevano un numero complessivo di dipendenti non superiore a

cinque,

di poter aderire al sistema semplificato di comunicazione dei dati secondo le modalità e le procedure stabilite

dal provvedimento del Direttore dell’Agenzia n. 2597 del 31 gennaio 2025.

La comunicazione dei dati attraverso il sudetto sistema semplificato è equiparata, a tutti gli effetti, all’esposizione dei medesimi dati nella presente dichiarazione

annuale dei sostituti d’imposta, modello 770.Composizione del Modello 770/2025: frontespizio e quadri

La dichiarazione Mod. 770/2025 si compone di un frontespizio e di diversi quadri staccati.

Frontespizio

Nella prima facciata, l’informativa ai sensi del Regolamento UE 2016/679, nella seconda facciata, i riquadri:

tipo di dichiarazione, dati relativi al sostituto, dati relativi al rappresentante firmatario della dichiarazione, redazione della dichiarazione, firma della dichiarazione, impegno alla presentazione telematica e visto di conformità.

Quadri staccati

I quadri staccati sono i seguenti:

- Quadro SF relativo ai redditi di capitale, ai compensi per avviamento commerciale e ai contributi degli enti pubblici e privati, nonché alla comunicazione dei redditi di capitale non imponibili o imponibili in misura ridotta, imputabili a soggetti non residenti;

- Quadro SG relativo alle somme derivanti da riscatto di assicurazione sulla vita e capitali corrisposti in dipendenza di contratti di assicurazione sulla vita o di capitalizzazione nonché rendimenti delle prestazioni pensionistiche erogate in forma periodica e delle rendite vitalizie con funzione previdenziale;

- Quadro SH relativo ai redditi di capitale, ai premi e alle vincite, ai proventi delle accettazioni bancarie, nonché ai proventi derivanti da depositi a garanzia di finanziamenti;

- Quadro SI relativo al riepilogo degli utili e dei proventi equiparati pagati nell’anno 2024;

- Quadro SK relativo alla comunicazione degli utili ed altri proventi equiparati corrisposti da soggetti residenti e non residenti;

- Quadro SL relativo ai proventi derivanti dalla partecipazione a OICR (Organismi di investimento collettivo del ri- sparmio) di diritto italiano ed estero, soggetti a ritenuta a titolo di acconto;

- Quadro SM relativo ai proventi derivanti dalla partecipazione OICR (Organismi di investimento collettivo del ri- sparmio) di diritto italiano ed estero, soggetti a ritenuta a titolo d’imposta;

- Quadro SO relativo alle comunicazioni che devono essere effettuate ai sensi degli artt. 6, comma 2, e 10, comma 1, del D.Lgs. n. 461 del 1997, dagli intermediari e dagli altri soggetti che intervengono in operazioni che possono ge- nerare plusvalenze a norma dell’art. 67, comma 1, lettere da c) a c-quinquies), del TUIR e alla segnalazione da parte delle società fiduciarie dei dati utili alla liquidazione dell’IVIE per i soggetti da essi rappresentati;

- Quadro SP relativo alle ritenute operate sui titoli atipici;

- Quadro SQ relativo ai dati dei versamenti dell’imposta sostitutiva applicata sui proventi dei titoli obbligazionari di cui al D.Lgs. n. 239 del 1996, nonché di quella applicata sugli utili derivanti dalle azioni e dai titoli similari immessi nel sistema del deposito accentrato gestito dalla Monte titoli S.p.A. di cui all’art. 27-ter del D.P.R. n. 600 del 1973; • Quadro SS relativo ai dati riassuntivi concernenti quelli riportati nei diversi quadri del modello di dichiarazione;

- Quadro DI relativo all’eventuale credito derivante dal maggiore credito risultante dalle dichiarazioni oggetto di integrazione a favore; • Quadro ST concernente le ritenute operate, le trattenute per assistenza fiscale, le imposte sostitutive effettuate. nonché dei versamenti relativi alle ritenute e imposte sostitutive sopra indicate;

- Quadro SV relativo alle trattenute di addizionali comunali all’IRPEF e alle trattenute per assistenza fiscale, nonché i relativi versamenti;

- Quadro SX relativo al riepilogo dei crediti e delle compensazioni effettuate ai sensi del D.P.R. n. 455 del 1997 e ai sensi dell’art. 17 D.Lgs. n. 241 del 1997.

- Quadro SY relativo a somme liquidate a seguito di procedure di pignoramento presso terzi e ritenute da articolo 25 del decreto-legge n. 78 del 2010. Deve essere altresì utilizzato per l’indicazione delle somme corrisposte ai percipienti esteri privi di codice fiscale.