-

Redditi SC: novità nel Quadro RF per redditi agricoli

Le Entrate hanno pubblicato regole e modello per la dichiarazione dei redditi delle società.

In particolare, con il provvedimento del 17 marzo si pubblicano le regole per l'anno d'imposta 2024: scarica qui Modello Redditi SC 2025 con istruzioni.

Tra le novità vi sono quelle per i redditi derivanti dalla produzione di vegetali e altre attività agricole introdotte dalla Riforma Fiscale.

Vediamo i dettagli del quadro RF e in particolare del rigo RF8.

Redditi SC: le novità del quadro RF per redditi agricoli

Nel Modello Redditi SC 2025, tra le novità di quest'anno figura il recepimento della novità per i redditi derivanti dalla produzione di vegetali e altre attività agricole.

Essa è contenuta nel Quadro RF dove è stata prevista la modifica dell’art. 56-bis del TUIR per i soggetti che esercitato l’opzione di cui all’art. 1, comma 1093, della legge 27 dicembre 2006, n. 296 (art. 1, comma 1, lett. e) e f), del decreto legislativo 13 dicembre 2024, n. 192).

In dettaglio ricordiamo che il Dlgs n 192/2024 noto come Decreto Irpef-Ires ha previsto quanto segue:

- e) all'articolo 56-bis:

- 1) il comma 1 è sostituito dal seguente: «1. Per le attività dirette alla produzione di vegetali esercitate oltre i limiti di cui all'articolo 32, comma 2, lettere b) e b-bis), il reddito relativo alla parte eccedente concorre a formare il reddito di impresa nell'ammontare corrispondente al reddito agrario relativo alla superficie sulla quale la produzione insiste ovvero relativo alla superficie di riferimento come definita dal decreto di cui all'articolo 32, comma 3-bis, in proporzione alla superficie eccedente.»;

- 2) dopo il comma 3-bis è inserito il seguente: «3-ter. Il reddito derivante dalla produzione e cessioni di beni di cui all'articolo 32, comma 2, lettera b-ter), oltre il limite ivi indicato, è determinato applicando all'ammontare dei corrispettivi delle operazioni registrate o soggette a registrazione agli effetti dell'imposta sul valore aggiunto il coefficiente di redditività del 25 per cento.»;

- 3) il comma 4 è sostituito dal seguente: «4. Le disposizioni del presente articolo si applicano anche ai soggetti che hanno esercitato l'opzione di cui all'articolo 1, comma 1093, della legge 27 dicembre 2006, n. 296.»;

- f) all'articolo 81, comma 1, sono aggiunte, in fine, le seguenti parole: «fatto salvo quanto stabilito all'articolo 56-bis, comma 4».

Nel Quadro RF per la determinazione del reddito di imprese:

il rigo RF9 deve essere utilizzato dai soggetti che adottano particolari regimi di determinazione del reddito per indicarne il relativo ammontare.

A titolo di esempio, tale rigo va compilato:

- dalle società agricole di cui all’art. 2 del decreto legislativo 29 marzo 2004, n. 99 che adottano il regime di cui all’art. 1, comma 1093, della legge n. 296 del 2006. A tal fine, nel presente rigo dette società devono indicare il reddito determinato ai sensi dell’art. 32 e dell’art. 56-bis del TUIR. I costi e i ricavi dell’attività vanno indicati, con il codice 8, rispettivamente, nei righi RF31 e RF55;

- e) all'articolo 56-bis:

-

Dichiarazione Redditi SC 2025: regole e novità

Con il Provvedimento n 131067 del 17 marzo è approvato il Modello Redditi SC 2025 che le società potranno utilizzare per la dichiarazione dell'anno di imposta 2024.

In dettaglio è approvato il modello di dichiarazione “Redditi 2025–SC”, con le relative istruzioni, che le società ed enti commerciali residenti nel territorio dello Stato e i soggetti non residenti equiparati devono presentare nell’anno 2025 ai fini delle imposte sui redditi.

Inoltre, sono approvate le specifiche tecniche per la trasmissione telematica dei dati contenuti nel modello.

Scarica il Modello Redditi SC 2025 e istruzioni.

Modello Redditi SC 2025: principali novità

Vediamo di seguito le principali novità contenute nel modello SC 2025:

- Concordato preventivo biennale. È stato previsto il nuovo quadro CP e sono stati aggiornati i quadri RF, RS, RH, TN, PN e GN per accogliere le novità della disciplina del concordato preventivo biennale (de- creto legislativo 12 febbraio 2024, n. 13).

- Regime agevolato primo insediamento imprese giovanili in agricoltura. Nel quadro RQ è stata prevista la sezione XXV dedicata ai giovani agricoltori che hanno intrapreso un’attività d’impresa nel settore agricolo ed esercitato l’opzione per il regime fiscale agevolato consistente nel pagamento di un’impo- sta sostitutiva dell’IRES, delle relative addizionali e dell’IRAP applicata alla base imponibile costituita dal reddito d’impresa prodotto nel periodo d’imposta (art. 4 della legge 15 marzo 2024, n. 36).

- Maggiorazione costo del personale. Il quadro RF è stato aggiornato per accogliere, tra le variazioni in

diminuzione, la maggior deduzione del costo del personale di nuova assunzione (art. 4 del decreto le-

gislativo 30 dicembre 2023, n. 216). - Plusvalenze derivanti dalla cessione di partecipazioni qualificate da parte di società ed enti commerciali non residenti. Nel quadro RT è stata inserita la sezione VI dedicata al nuovo regime delle plusvalenze derivanti dalla cessione di partecipazioni qualificate con requisiti di cui alle lettere a), b), c) e d) del

comma 1 dell’art. 87 del TUIR, da parte di società ed enti commerciali non residenti (art. 1, comma 59, della legge 30 dicembre 2023, n. 213). - Prospetto di riconciliazione dati di bilancio e fiscali. Il quadro RV è stato modificato per accogliere le novità previste per le operazioni di cui all’art. 177-bis del TUIR e per le divergenze tra valori contabili e fiscali emerse in sede di cambiamento di principi contabili (art. 5, comma 1, lett. d), e art. 10 del de- creto legislativo 13 dicembre 2024, n. 192).

- Riallineamento divergenze tra i valori contabili e fiscali emerse in sede di cambiamento dei principi contabili. È stata prevista la nuova sezione VII-A del quadro RQ riservata ai contribuenti che optano per il

riallineamento delle divergenze (sulla totalità o sulle singole fattispecie) tra i valori contabili e fiscali de-

gli elementi patrimoniali. Inoltre, nel quadro RF, è stato aggiunto un nuovo codice, tra le variazioni in

diminuzione, per consentire la deduzione per quote costanti dell’eventuale saldo negativo del riallineamento totale delle divergenze (art. 11 del decreto legislativo 13 dicembre 2024, n. 192). - Affrancamento straordinario delle riserve. È stata prevista la nuova sezione VII-B del quadro RQ riservata ai contribuenti che optano per l’affrancamento dei saldi attivi di rivalutazione, delle riserve e dei fondi, in sospensione di imposta, esistenti nel bilancio dell’esercizio in corso al 31 dicembre 2023, che residuano al termine dell’esercizio in corso al 31 dicembre 2024 (art. 14 del decreto legislativo 13 dicembre 2024, n. 192).

- Riallineamento beni in caso di conferimento d’azienda e operazioni straordinarie. Nel quadro RQ (sezione VI) e nel quadro RV è stata prevista la gestione delle nuove disposizioni per le operazioni straordinarie di cui agli artt. 172, 173 e 176 del TUIR effettuate nel periodo di imposta in corso al 31 dicembre 2023 e per le medesime operazioni effettuate dal 1° gennaio 2024 (art. 13, comma 5, e art. 12 del decreto legislativo 13 dicembre 2024, n. 192).

- Modifiche alla disciplina della «tonnage tax». Sono stati adeguati i quadri RJ, RF, RS, RN e TN per accogliere le novità normative della disciplina della tonnage tax di cui agli artt. 155 e seguenti del TUIR (art. 19 del decreto legislativo 13 dicembre 2024, n. 192).

- Regime società di comodo. Il prospetto relativo alla verifica dell’operatività e determinazione del reddito imponibile minimo dei soggetti di comodo del quadro RS è stato aggiornato per accogliere le modifiche previste dall’art. 20 del decreto legislativo 13 dicembre 2024, n. 192.

- Codice identificativo nazionale. È stato previsto un nuovo prospetto del quadro RS per indicare il codice identificativo nazionale assegnato alle strutture ricettive (art. 1, comma 78, della legge 30 dicembre 2024, n. 207).

• Redditi derivanti dalla produzione di vegetali e altre attività agricole. Nel quadro RF è stata prevista la modifica dell’art. 56-bis del TUIR per i soggetti che esercitato l’opzione di cui all’art. 1, comma 1093, della legge 27 dicembre 2006, n. 296 (art. 1, comma 1, lett. e) e f), del decreto legislativo 13 dicembre 2024, n. 192). - Affrancamento cripto-attività. Nel quadro RT (sezione XI) è stato previsto che ai fini della determinazione delle plusvalenze e delle minusvalenze, per ciascuna cripto-attività posseduta alla data del 1° gennaio 2025, può essere assunto, in luogo del costo o del valore di acquisto, il valore a tale data, determinato ai sensi dell’art. 9 del TUIR, a condizione che il predetto valore sia assoggettato a un’imposta sostitutiva delle imposte sui redditi nella misura del 18 per cento da versare entro il 30 novembre 2025 (art. 1, commi da 26 a 29, della legge 30 dicembre 2024, n. 207).

- Rivalutazione di terreni e partecipazioni. Nei quadri RT (sezione X), RM (sezione III) e RQ (sezione XVII) sono state gestite le modifiche agli artt. 5 e 7 della legge n. 448 del 2001 al fine di introdurre a regime, a decorrere dal 1° gennaio 2025, la possibilità di avvalersi della rideterminazione del costo di acquisto delle partecipazioni e dei terreni edificabili e con destinazione agricola (art. 1, comma 30, della legge 30 dicembre 2024, n. 207).

- Sismabonus ed Ecobonus. Nei quadri RS, TN e GN è stata prevista la detrazione del 36 per cento per le spese sostenute per interventi “Sismabonus” ed “Ecobonus”, effettuati nel 2025 (art. 1, comma 55, della legge 30 dicembre 2024, n. 207).

- Prospetto di riconciliazione dati di bilancio e fiscali. Il quadro RV è stato modificato per accogliere le novità previste per le operazioni di cui all’art. 177-bis del TUIR e per le divergenze tra valori contabili e fiscali emerse in sede di cambiamento di principi contabili (art. 5, comma 1, lett. d), e art. 10 del decreto legislativo 13 dicembre 2024, n. 192).

- Perdite d’impresa. E’ stato previsto, nel quadro RS, un nuovo rigo al fine di individuare le perdite non compensate in misura limitata e in misura piena non riportabili in applicazione dell’art. 84 del TUIR (art. 15 del decreto legislativo 13 dicembre 2024, n. 192).

-

Differenza da recesso: indeducibile per le società di capitali

L’Ordinanza della Corte di Cassazione numero 27460, pubblicata il 23 ottobre 2024, analizza il trattamento fiscale da applicarsi, in capo alla società di capitali, al corrispettivo che viene liquidato al socio che recede.

Il recesso del socio di società di capitali è disciplinato dall’articolo 2473 del Codice civile, il quale, al comma 3, prescrive che il valore di rimborso deve essere calcolato in base al valore di mercato della quota di partecipazione al patrimonio della società nel momento in cui il recesso viene richiesto; tale valore di mercato, di norma, costituisce un valore superiore rispetto al valore nominale della quota di partecipazione.

Ciò in ragione dell’avviamento, di plusvalenze latenti, della partecipazione agli utili dell’anno in corso.

La differenza che intercorre tra il valore nominale della quota di partecipazione e quanto viene effettivamente liquidato al socio alla data del recesso, costituisce un plusvalore che prende il nome di differenza da recesso, del quale l’ordinanza 27460/2024 tratta il corretto trattamento fiscale.

L’ordinanza 27460 del 23 ottobre 2024

Secondo l’ordinanza 27460/2024, per inquadrare correttamente il fenomeno da un punto di vista fiscale, si dovrà prima chiarire il corretto trattamento civilistico dell’operazione, per il quale fa da riferimento quanto enunciato dal Principio contabile OIC 28, che tratta del “Patrimonio netto”.

Il documento dell’OIC stabilisce infatti che, in caso di rimborso della quota a un valore superiore del valore nominale, la differenza da recesso deve gravare sugli utili e sulle riserve disponibili; se non ci sono, l’assemblea straordinaria dovrà deliberare la riduzione del capitale sociale o lo scioglimento della società.

Questo perché la differenza da recesso, secondo quanto stabilito dal Principio contabile OIC 28, non transita dal Conto economico, in quanto afferente alla sola sfera patrimoniale della società.

Precisato questo punto, il passaggio al corretto trattamento fiscale avviene naturalmente.

Infatti, in base all’articolo 47 comma 7 del TUIR, una somma percepita dal socio che può essere qualificata come differenza da recesso costituisce un utile, il quale, in base all’articolo 44 del TUIR, rappresenta un reddito di capitale che, per espressa previsione dell’articolo 109 comma 9 lettera a) del TUIR, è una remunerazione non deducibile dal reddito d’impresa.

A questo fine l’assenza di imputazione a Conto economico non costituisce chiave fondamentale per sostenere l’indeducibilità fiscale di questi costi, ma solo una chiave rafforzativa.

Il lettore ricorderà che questo transito costituisce un requisito imprescindibile per la deducibilità di un costo, eccezione fatta per quegli oneri che risultano deducibili per espressa previsione di legge, secondo quanto disposto dall’articolo 109 comma 4 lettera b) del TUIR; ma, come visto, la legge fiscale invece, equiparando la differenza da recesso agli utili ordinariamente distribuiti da una società, a tutti gli effetti vieta espressamente la deducibilità del costo, per cui tale norma non è applicabile.

Il principio di diritto

La Corte di Cassazione sull’ordinanza numero 27460 del 23 ottobre 2024 ha emanato quindi il seguente principio di diritto: “In tema di reddito di impresa, il componente negativo costituito dall’onere sopportato dalla società di capitali e relativo alla cosiddetta differenza da recesso, corrisposta al socio in occasione del recesso, deve qualificarsi come una remunerazione, un’anticipata liquidazione di redditi futuri o di utili latenti in bilancio, che pertanto rientra nella previsione di indeducibilità di cui all’articolo 109, comma 9, lettera a), del TUIR, come desumibile dall’espresso richiamo che tale norma opera all’articolo 44 del TUIR, e confermato dall’articolo 47, comma 7, del TUIR, ai sensi del quale le somme o valore normale dei beni ricevuti dai soci in caso di recesso costituiscono utile per la parte che eccede il prezzo pagato per l’acquisto o la sottoscrizione delle azioni o quote annullate; diverse risultando le valutazioni da operarsi con riferimento alle società di persone, in cui la differenza da recesso ha invece natura di reddito di partecipazione”.

-

IME: chiarimenti Ade su Investment management exemption

Le Entrate hanno pubblicato la Circolare n 23 del 19 novembre sull'IME Investment management exemption.

IME: chiarimenti Ade su Investment management exemption

L’Agenzia delle entrate con circolare n 23 del 19 novembre fornisce il quadro diriferimento sulle disposizioni in tema di Investment management exemption (Ime) e fornisce le indicazioni agli uffici per garantire l’uniformità di indirizzo.

Ricordiamo che l'IME è stata introdotta dalla legge di Bilancio 2023 (articolo 1, comma 255 legge n. 197/2022) con l’inserimento dei commi 7-quater e 7-quinquies all’articolo 162 del Tuir.

La novità prevede una presunzione legale che consente, al ricorrere di determinate condizioni, la non configurabilità di una stabile organizzazione in Italia di un veicolo di investimento non residente che si avvale di servizi di supporto all’attività di investimento svolti, nello stesso territorio, da altri soggetti.

Con il Decreto MEF del 22 febbraio 2024 sono state stabilità le disposizioni attuative della norma, definendo:

- i veicoli di investimento non residenti nel territorio dello Stato,

- i requisiti di indipendenza dei veicoli di investimento per applicare la presunzione legale introdotta dalla legge di Bilancio 2023

- i requisiti di indipendenza che deve avere l’asset manager.

Con la Circolare n 23 si analizzano le modalità di attuazione della disciplina Ime, tenendo conto anche delle linee guida contenute nel provvedimento del direttore dell’Agenzia delle entrate del 28 febbraio 2024, in attuazione del comma 7-quater, lettera d), dell’articolo 162 del Tuir, da applicare alla remunerazione relativa alle prestazioni di servizi infragruppo, funzionali alla gestione delle attività di investimento, rese da un soggetto residente o dalla stabile organizzazione nel territorio dello Stato del soggetto non residente, nel rispetto del principio di libera concorrenza (articolo 110, comma 7, del Tuir).

Occorre evidenziare che una delle condizioni previste per beneficiare della presunzione legale è che tale remunerazione per l'attività svolta nel territorio dello Stato sia supportata da idonea documentazione.

La circolare in proposito ha chiarito che la documentazione predisposta dal contribuente si può considerare idonea quando consente all’Amministrazione finanziaria il riscontro della conformità al valore di libera concorrenza dei prezzi di trasferimento.

Infine si foniscono indicazioni pratiche per l’applicazione del metodo scelto per la determinazione, in condizioni di libera concorrenza, della remunerazione dei servizi infragruppo e analizza il tema dell’idoneità della documentazione.

Allegati: -

Residenza fiscale società: la novità della direzione effettiva

Pubblicata la Circolare n 20 del 4 novembre con chiarimenti sulle novità in vigore dal 2024 sulla residenza fiscale di società ed enti, come previsti dalla Riforma Fiscale.

A seguito delle modifiche apportate all’articolo 73 del Tuir dal Dlgs 209/2023 di attuazione della legge delega di riforma del sistema fiscale, si sono previste diverse novità sul concetto di residenza fiscale per le società e enti e sinteticamente, secondo le nuove regole, sono considerati residenti le società e gli enti che per la maggior parte del periodo di imposta hanno nel territorio dello Stato la sede legale o la sede di direzione effettiva o la gestione ordinaria in via principale.

Vediamo cosa contiene la circolare Ade.

Residenza fiscale società: la novità della direzione effettiva

La Circolare n 20 evidenzia che l’articolo 73, comma 3, del TUIR, nella versione previgente alle modifiche attuate dal Decreto, considerava fiscalmente residenti in Italia le società e gli enti che, per la maggior parte del periodo d’imposta, mantenevano nel territorio dello Stato la sede legale o la sede dell’amministrazione o l’oggetto principale.

Si trattava di tre criteri alternativi, con la conseguenza che la ricorrenza di uno solo era sufficiente a radicare la residenza fiscale della società o dell’ente nel nostro Paese.

L’evoluzione normativa dell’articolo 73, comma 3, del TUIR è rappresentata come segue.Ai fini delle imposte sui redditi si considerano residenti le società e gli enti che per la maggior parte del periodo di imposta hanno nel territorio dello Stato la sede legale o la sede di direzione effettiva o la gestione ordinaria in via principale.

Per sede di direzione effettiva si intende la continua e coordinata assunzione delle decisioni strategiche riguardanti la società o l’ente nel suo complesso.

Per gestione ordinaria si intende il continuo e coordinato compimento degli atti della gestione corrente riguardanti la società o l’ente nel suo complesso.

Gli organismi di investimento collettivo del risparmio si considerano residenti se istituiti in Italia.

Si considerano altresì residenti nel territorio dello Stato, salvo prova contraria, i trust e gli istituti aventi analogo contenuto istituiti in Stati o territori diversi da quelli di cui al decreto del Ministro dell’economia e delle finanze emanato ai sensi dell’articolo 11, comma 4, lettera c), del decreto legislativo 1° aprile 1996, n. 239, in cui almeno uno dei disponenti e almeno uno dei beneficiari del trust sono fiscalmente residenti nel territorio dello Stato.

Si considerano, inoltre, residenti nel territorio dello Stato, salvo prova contraria, i trust istituiti in uno Stato diverso da quelli di cui al decreto del Ministro dell’economia e delle finanze emanato ai sensi dell’articolo 11, comma 4, lettera c), del decreto legislativo 1° aprile 1996, n. 239, quando, successivamente alla loro costituzione, un soggetto residente nel territorio dello Stato effettui in favore del trust un’attribuzione che importi il trasferimento di proprietà di beni immobili o la costituzione o il trasferimento di diritti reali immobiliari, anche per quote, nonché vincoli di destinazione sugli stessi.

Nella Relazione illustrativa si chiarisce che il criterio della sede di direzione effettiva, letto unitamente a quello della gestione ordinaria in via principale (su cui si rinvia al successivo paragrafo) “segna inoltre il superamento del riferimento

alla sede dell’amministrazione, che ha determinato significative difficoltà interpretative e applicative”.

L’articolo 2 del Decreto, infatti, nel modificare il comma 3 dell’articolo 73 del TUIR, stabilisce che: “Per sede di direzione effettiva si intende la continua e coordinata assunzione delle decisioni strategiche riguardanti la società o l’ente nel suo complesso”.A tal riguardo, la Relazione illustrativa chiarisce che “ai fini della direzione effettiva, non rilevano le decisioni diverse da quelle aventi contenuto di gestione assunte dai soci né le attività di supervisione e l’eventuale attività di monitoraggio della gestione da parte degli stessi”. Pertanto, le decisioni assunte dai soci non rilevano per individuare la sede di direzione effettiva, fatta eccezione per quelle aventi contenuto gestorio.

Allegati:

La riforma operata dal Decreto persegue l’obiettivo di individuare un criterio di collegamento sostanziale tra l’ente e il Paese di residenza. Il principio di prevalenza della sostanza sulla forma consente, da una parte, di non svuotare di significato il criterio di collegamento e, dall’altra, in una prospettiva di raccordo con le normative degli altri Stati, di prevenire eventuali conflitti di residenza, per effetto del disallineamento tra i criteri adottati dai singoli ordinamenti per fissare la residenza nel rispettivo territorio nazionale. -

Redditi SC 2024: immobili sequestrati e sospensione imposte

Il Modello Redditi SC 2024 è la dichiarazione dei redditi delle società di capitali e degli enti commerciali ed equiparati.

In particolare, deve essere presentato dai seguenti soggetti Ires:

- società per azioni e in accomandita per azioni,

- società a responsabilità limitata,

- società cooperative, comprese società cooperative che abbiano acquisito la qualifica di ONLUS e cooperative sociali,

- società di mutua assicurazione, nonché le società europee di cui al regolamento (CE) n. 2157/2001 e le società cooperative europee di cui al regolamento (CE) n. 1435/2003, residenti in Italia

- enti commerciali, compresi i trust, che hanno per oggetto esclusivo o principale l’esercizio di attività commerciali, residenti in Italia

- società ed enti commerciali di ogni tipo, compresi i trust, non residenti in Italia.

Le società e gli enti commerciali non residenti sono obbligati a utilizzare il modello Redditi SC se nell’anno di riferimento della dichiarazione hanno prodotto in Italia (art. 23 del DPR 22 dicembre 1986, n. 917 – TUIR):

- redditi di impresa derivanti da attività esercitate mediante stabili organizzazioni

- redditi fondiari (reddito dei fabbricati e dei terreni)

- redditi di capitale

- redditi diversi

- redditi di partecipazione in società di persone e in società di capitali trasparenti.

Vediamo la novità di quest'anno sugli immobili sequestrati.

Modello Redditi SC 2024: dove indicare gli immobili sequestrati

Tra le novità del Modello Redditi SC 2024 per i soggetti Ires vi è quella per gli immobili sequestrati.

In particolare, nel Frontespizio, nella sezione “Altri dati”, è stata inserita la casella “Immobili sequestrati” al fine di segnalare l’esistenza di beni immobili oggetto di provvedimenti di sequestro e confisca non definitiva da cui deriva la sospensione del versamento delle imposte fino alla revoca della confisca o fino alla loro assegnazione o destinazione.

Tra le variazioni in diminuzione del quadro RF è stata prevista la non rilevanza, ai fini delle imposte sui redditi, del reddito dei beni immobili oggetto di provvedimenti di sequestro e confisca non definitiva determinato secondo le disposizioni del capo II del titolo I, dell’art. 70 e dell’art. 90, comma 1, quarto e quinto periodo del TUIR.

Le istruzioni al modello precisano che, i beni immobili oggetto di provvedimenti di sequestro e confisca non definitiva, il cui reddito è determinato secondo le disposizioni del capo II del titolo I (“Redditi fondiari”), dell’art. 70 (“Redditi di natura fondiaria”) e dell’art. 90, comma 1, quarto e quinto periodo (“Proventi immobiliari”) del TUIR, non rilevano ai fini della determinazione delle imposte sui redditi, ai sensi del comma 3-bis dell’art. 51 del decreto legislativo 6 settembre 2011, n. 159.

In tali ipotesi, l’amministratore giudiziario è tenuto a presentare la dichiarazione indicando i redditi di tutti i beni sequestrati.

Per quelli diversi dagli immobili devono essere liquidate e versate le relative imposte mentre per i beni immobili oggetto dei provvedimenti cautelari da cui deriva, per effetto della citata disposizione, la sospensione del versamento delle imposte fino alla revoca della confisca o fino alla loro assegnazione o destinazione, va barrata la presente casella “Immobili sequestrati” e vanno compilati i quadri relativi a tali redditi senza riportarli nel quadro RN.

-

Criptovalute: la nuova sezione del quadro RQ del modello Redditi SC 2024

L’articolo 1, comma 146, della Legge numero 197/2022, la Legge di bilancio 2023, ha previsto una nuova imposta, l’Imposta sul valore delle cripto-attività, da applicarsi al posto dell’imposta di bollo, a prescindere dal fatto che gli investimenti in cripto-attività siano soggetti, o meno, a monitoraggio fiscale.

L’Imposta sul valore delle cripto-attività è dovuta nella misura del 2 per mille, come l’imposta di bollo che sostituisce, da versare o tramite intermediario residente oppure, in sua assenza, tramite autoliquidazione in sede di dichiarazione, secondo le tempistiche e le modalità previste per le imposte sui Redditi. Come puntualizzato dalla prassi nella Risoluzione 36/E del 2023, il codice tributo da utilizzare, per il versamento tramite F24, è il codice 1727.

La base imponibile sulla quale calcolare l’imposta dovuta è costituita dal valore giacente di cripto-attività al termine di ogni anno solare (quindi al giorno 31 dicembre), o alla data di dismissione, in base alla quotazione rilevata dall’exchange su cui l’investimento è detenuto.

Nel caso in cui non sia possibile ricavare questo valore, il valore della cripto-attività va determinato in base al valore di mercato rilevato su analoga piattaforma dove le stesse cripto-attività sono negoziabili o da siti specializzati nella rilevazione dei valori di mercato.

L’imposta è dovuta in base ai giorni di detenzione nell’arco dell’anno fiscale e in base alla quota di possesso.

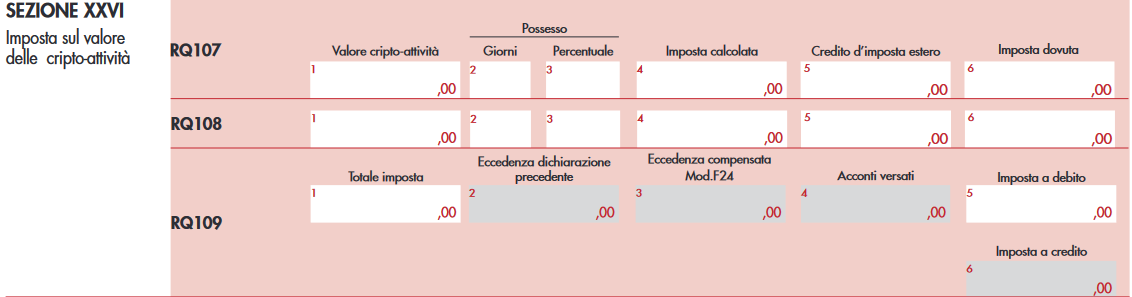

Ai fini della liquidazione dell’Imposta sul valore delle cripto-attività da parte delle società di capitali, sul modello Redditi SC del 2024, per l’anno d’imposta 2023, è stata inserita la nuova Sezione XXVI del quadro RQ.

La compilazione del modello Redditi SC

Il quadro RQ del modello Redditi SC del 2024 è dedicato alle “Altre imposte”. La Sezione XXVI del quadro è a sua volta dedicata all’Imposta sul valore delle cripto-attività.

La sezione è composta dal rigo RQ107 (e successivi, uno per ogni investimento), sul quale andranno indicati gli elementi specifici della singola cripto-attività, e dal rigo RQ109, dedicato alla liquidazione dell’imposta

Il rigo RQ107 (e successivi) richiederà la compilazione di sei colonne:

- Valore cripto-attività: il valore della cripto-attività determinato al termine dell’esercizio o al termine del periodo di detenzione;

- Giorni: il numero di giorni di detenzione;

- Percentuale: la quota di possesso dell’investimento (in caso di possesso esclusivo indicare 100);

- Imposta calcolata: il valore calcolato dell’imposta;

- Credito d’imposta estero: l’eventuale credito di imposta pari all’imposta patrimoniale pagata a titolo definitivo in uno Stato estero;

- Imposta dovuta: l’imposta dovuta, pari all’importo di colonna 4 meno quello di colonna 5.

Anche il rigo RQ109 richiederà la compilazione di sei colonne:

- Totale imposta: il totale dell’imposta dovuta, che risulta dalla sommatoria degli importi esposti nella colonna 6 dei righi RQ107 e successivi;

- Eccedenza dichiarazione precedente: l’eventuale credito dell’imposta sostitutiva risultante dalla dichiarazione dell’anno precedente;

- Eccedenza compensata in F24: l’eventuale importo del credito (esposto in colonna 2) compensato utilizzando il modello F24;

- Acconti versati: l’ammontare degli acconti versati;

- Imposta a debito: indicare l’importo se l’imposta risulta a debito (valore da riportare anche nella colonna 1 del rigo RX36);

- Imposta a credito: indicare l’importo, in alternativa alla colonna 5, se l’imposta risulta a credito (valore da riportare anche nella colonna 2 del rigo RX36).