-

Sconto IMU 2025 immobili in comodato a parenti di primo grado

La base imponibile IMU è ridotta al 50% per alcune categorie di immobili e tra questi:

- gli immobili, esclusi quelli “di lusso” (A/1, A/8 e A/9, concessi in comodato ai parenti in linea retta entro il primo grado che la utilizzano come abitazione principale a condizione che:

- il contratto sia registrato;

- il comodante:

- possieda un solo immobile in Italia;

- risieda anagraficamente e dimori abitualmente nello stesso Comune in cui è situato l’immobile concesso in comodato.

Il beneficio si applica anche nel caso in cui il comodante, oltre all'immobile concesso in comodato, possieda nello stesso Comune un altro immobile adibito a propria abitazione principale, ad eccezione delle unità abitative classificate nelle categorie catastali A/1, A/8 e A/9 quindi di lusso.

La riduzione del 50% si applica anche al coniuge del comodatario nel caso di decesso di quest’ultimo e presenza di figli minori.

Ai fini della agevolazione, per le unità immobiliari, fatta eccezione per quelle classificate nelle categorie catastali A/1, A/8 e A/9, concesse in comodato dal soggetto passivo ai parenti in linea retta entro il primo grado che le utilizzano come abitazione principale vi è obbligo dichiarativo.

Viene specificato anche che, per quanto riguarda l’obbligo dichiarativo IMU, il principio generale prevede che tale obbligo sorge solo nei casi in cui sono intervenute variazioni rispetto a quanto risulta dalle dichiarazioni già presentate, nonché nei casi in cui si sono verificate variazioni che non sono, comunque, conoscibili dal comune.

Contratto di comodato: che cos’è

Il comodato è il contratto con cui una parte consegna all’altra un bene mobile o immobile, affinché se ne serva per un tempo o per un uso determinato, con l’obbligo di restituirlo.

Esso è un contratto essenzialmente gratuito, che può essere redatto in forma verbale o scritta.

Il comodato di un bene immobile va registrato entro 20 giorni dalla data dell’atto, se in forma scritta.

Se invece il contratto è verbale, occorre registrarlo solo se viene enunciato in un altro atto sottoposto a registrazione.

Contratto di comodato: come si registra

La registrazione del contratto di comodato può essere effettuata telematicamente avvalendosi dei servizi telematici dell’Agenzia delle Entrate.

In alternativa, la registrazione del contratto di comodato può essere effettuata presentando, presso qualsiasi ufficio territoriale dell’Agenzia delle Entrate, il modello di richiesta di registrazione atti privati modello RAP.

Leggi anche: Modello RAP 2025: registrazione atti privati tutte le regole.

- gli immobili, esclusi quelli “di lusso” (A/1, A/8 e A/9, concessi in comodato ai parenti in linea retta entro il primo grado che la utilizzano come abitazione principale a condizione che:

-

Registro Tracciabilità dei Rifiuti: dal 13 febbraio RENTRI in vigore

Parte dal 13 febbraio la tracciabilità dei rifiuti con il Rentri (Registro elettronico nazionale per la tracciabilità dei rifiuti) e debuttano i modelli allegati al DM n 59/2023.

Ricordiamo che, le regole per il RENTRI sono state dettate nell'Allegato al Decreto n. 143 del 06.11.2023 ed hanno definito:

- le modalità operative per la trasmissione dei dati al Registro elettronico nazionale per la tracciabilità dei rifiuti (RENTRI),

- le modalità di accesso e di iscrizione da parte degli operatori al RENTRI,

- i requisiti informatici per garantire l’interoperabilità

- le modalità di funzionamento degli strumenti di supporto messi a disposizione degli operatori.

Ricordiamo inoltre che con il Decreto n 59 del 4 aprile 2023 pubblicato in GU n 121 del 31 maggio sono disciplinate le regole operative del sistema di tracciabilità dei rifiuti e del registro elettronico nazionale per la tracciabilità (ai sensi dell'art.188 bis del DLgs n 151/2006).

Con il provvedimento oltre ad assicurare l’attività di controllo sui rifiuti, si intende mettere a disposizione di imprese e settore pubblico:

- dati, servizi e informazioni,

- per promuovere l’economia circolare,

- e il recupero di materia.

Il RENTRI è gestito dal MASE con il supporto tecnico-operativo dell'Albo Nazionale Gestori Ambientali e del sistema delle Camere di Commercio per la gestione del sistema informativo centrale.

Scarica qui le slide del RENTRI con tutte le regole.

RENTRI Registro nazionale Tracciabilità dei Rifiuti: che cos’è

In attuazione di quanto disposto dall'articolo 188-bis del decreto legislativo 3 aprile 2006, n. 152, il presente regolamento disciplina il sistema di tracciabilita' dei rifiuti, che si compone delle procedure e degli adempimenti di cui agli articoli 189, 190 e 193 del medesimo decreto legislativo n. 152 del 2006, integrati nel Registro elettronico nazionale per la tracciabilita' dei rifiuti istituito ai sensi dell'articolo 6 del decreto-legge 14 dicembre 2018, n. 135, convertito, con modificazioni, dalla legge 11 febbraio 2019, n. 12.

Il regolamento disciplina in particolare l'organizzazione ed il funzionamento del sistema di tracciabilita', definendo:- a) i modelli ed i formati relativi al registro cronologico di carico e scarico dei rifiuti ed al formulario di identificazione di cui agli articoli 190 e 193 del decreto legislativo n. 152 del 2006 con l'indicazione altresi' delle modalita' di compilazione, vidimazione e tenuta degli stessi,

- b) le modalita' di iscrizione al RENTRI e i relativi adempimenti, da parte dei soggetti obbligati ovvero di coloro che intendano volontariamente aderirvi,

- c) il funzionamento del RENTRI, ivi incluse le modalita' di trasmissione dei dati relativi ai documenti di cui alla lettera a);

- d) le modalità per la condivisione dei dati del RENTRI con l'Istituto superiore per la ricerca ambientale (ISPRA) al fine del loro inserimento nel Catasto di cui all'articolo 189 del decreto legislativo n. 152 del 2006, nonche' le modalita' di coordinamento tra le comunicazioni di cui alla legge 25 gennaio 1994, n. 70, e gli adempimenti trasmessi al RENTRI, garantendone, ove possibile, la precompilazione automatica secondo quanto disposto dall'articolo 189, commi 8 e 9, del decreto legislativo n. 152 del 2006;

- e) le modalita' di interoperabilita' per l'acquisizione della documentazione di cui al regolamento (CE) n. 1013/2006 del Parlamento europeo e del Consiglio del 14 giugno 2006 relativo alle spedizioni di rifiuti;

- f) le modalita' di svolgimento delle funzioni di supporto tecnico-operativo da parte dell'Albo nazionale gestori ambientali ai sensi dell'articolo 188-bis, comma 1, del decreto legislativo n. 152 del 2006;

- g) le modalita' di accesso ai dati del RENTRI da parte degli organi di controllo;

- h) le modalita' per la verifica e l'invio della comunicazione dell'avvio a recupero o smaltimento dei rifiuti, di cui all'articolo 188-bis, comma 4, lettera h), del decreto legislativo n. 152 del 2006, nonche' le responsabilita' da attribuire all'intermediario.

Gli allegati I e II disciplinano il modello di registro cronologico di carico e scarico e di formulario di identificazione di cui agli articoli 190 e 193 del decreto legislativo n. 152 del 2006.

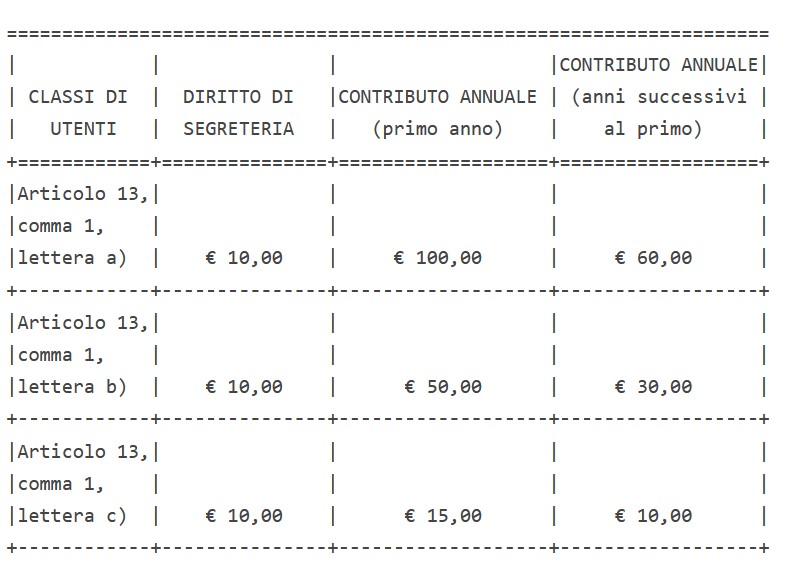

L'allegato III definisce i contributi e il diritto di segreteria per l'iscrizione al RENTRI ai sensi dell'articolo 6 del decreto-legge n. 135 del 2018, convertito, con modificazioni, dalla legge n. 12 del 2019. Gli allegati I, II e III sono parte integrante del presente regolamento.

Scarica qui le slide del RENTRI con tutte le regole.

RENTRI: le imprese che devono iscriversi

Sono tenuti ad iscriversi al RENTRI, mediante l'accreditamento alla piattaforma telematica per il conferimento dei dati, i soggetti di cui all'articolo 6 del decreto-legge n. 135 del 2018, convertito, con modificazioni, dalla legge n. 12 del 2019, di seguito indicati:

- a) gli enti e le imprese che effettuano il trattamento dei rifiuti;

- b) i produttori di rifiuti pericolosi, fatto salvo quanto previsto dal comma 3 dell'articolo 9;

- c) gli enti e le imprese che raccolgono o trasportano rifiuti pericolosi a titolo professionale o che operano in qualita' di commercianti ed intermediari di rifiuti pericolosi

- d) i Consorzi istituiti per il recupero e il riciclaggio di particolari tipologie di rifiuti

- e) i soggetti di cui all'articolo 189, comma 3, del decreto legislativo n. 152 del 2006, con riferimento ai rifiuti non pericolosi.

A copertura degli oneri derivanti dal funzionamento del RENTRI è assicurata mediante il pagamento a carico degli iscritti di un contributo annuale e di un diritto di segreteria, ai sensi dell'articolo 6, comma 3-quater, del decreto-legge n. 135 del 2018, convertito, con modificazioni, dalla legge n. 12 del 2019, nella misura e con le modalita' indicate nell'allegato III.

Il contributo annuale e il diritto di segreteria sono versati da ciascun iscritto per ciascuna unita' locale, come individuata ai sensi dell'articolo 3, comma 1, lettera a).

Il contributo annuale per il primo anno è versato, unitamente al diritto di segreteria, al momento dell'iscrizione.

Il contributo annuale per il primo anno è versato, unitamente al diritto di segreteria, al momento dell'iscrizione.Per gli anni successivi al primo, il contributo annuale è versato entro il 30 aprile di ciascun anno, come indicato nell'allegato III.

Ogni variazione all'iscrizione è soggetta al pagamento del diritto di segreteria, secondo le modalita' di cui all'allegato II

Scarica qui le slide del RENTRI con tutte le regole.

RENTRI: modello di registro di carico e scarico rifiuti

E' approvato il modello di registro cronologico di carico e scarico dei rifiuti di cui all'articolo 190, comma 2, del decreto legislativo n. 152 del 2006 come riportato nell'allegato I.

Nel registro cronologico di carico e scarico sono integrate anche le informazioni dei formulari di identificazione del rifiuto.

Il registro cronologico di carico e scarico è tenuto dai soggetti di cui all'articolo 190, comma 1, del decreto legislativo n. 152 del 2006:- a) sino alla data di iscrizione al RENTRI, in modalita' cartacea, mediante stampa di un format esemplare reso disponibile mediante il portale del RENTRI, compilato e vidimato da parte delle camere di commercio territorialmente competenti con le procedure e le modalita' previste dalla normativa sui registri IVA;

- b) a partire dalla data di iscrizione al RENTRI, in modalita' digitale, con vidimazione digitale mediante l'assegnazione di un codice univoco dal servizio di vidimazione digitale delle camere di commerciotramite apposita applicazione utilizzabile attraverso il RENTRI; la compilazione in modalita' digitale è effettuata nel rispetto delle seguenti disposizioni:

- 1) le registrazioni sono rese consultabili agli organi di controllo con mezzi informatici messi a disposizione dall'operatore, che ne deve assicurare il corretto funzionamento e costituiscono informazione primaria e originale da cui è possibile effettuare, su diversi tipi di supporto, riproduzioni e copie per gli usi consentiti dalla legge. Le registrazioni sono effettuate dagli operatori in modo da garantire la possibilita' di riproduzione dei documenti posti in conservazione e l'estrazione delle informazioni dagli archivi informatici, relativamente alla serie di dati trasmessi al RENTRI, qualora cio' sia richiesto in sede di ispezioni o verifiche da parte degli organi di controllo;

- 2) i numeri di ciascuna registrazione che compongono il registro sono progressivi e non modificabili e garantiscono l'identificabilita' dell'utente;

- 3) qualunque rettifica alle registrazioni è memorizzata con l'identificativo dell'utente che l'ha effettuata r l'identificativo temporale con data ed ora;

- 4) i sistemi gestionali adottati dall'operatore garantiscono nella formazione del documento il rispetto delle regole tecniche di cui al Codice dell'amministrazione digitale.

Il registro cronologico è tenuto in modalita' digitale secondo quanto indicato al comma 3, lettera b), o per il tramite dei servizi resi disponibili ai sensi dell'articolo 20.

Scarica qui le slide del RENTRI con tutte le regole.

RENTRI: modello di registro di identificazione rifiuti

E' approvato il modello di formulario di identificazione del rifiuto di cui all'articolo 193, comma 1, del decreto legislativo n. 152 del 2006 riportato nell'allegato II.

Il formulario di identificazione del rifiuto di cui all'articolo 193 del decreto legislativo n. 152 del 2006 è emesso dal produttore, o dal detentore dei rifiuti, in conformita' al modello riportato nell'allegato II ed e' integrato e sottoscritto, per la parte di propria competenza, dagli operatori coinvolti nelle diverse fasi del trasporto.

Ferma restando la responsabilita' del produttore o del detentore con riferimento alle informazioni di propria competenza, il formulario puo' essere emesso e compilato a cura del trasportatore, a seguito di richiesta del produttore o del detentore.

Il formulario di identificazione del rifiuto e' vidimato digitalmente con le modalita' indicate all'articolo 6, comma 2, se in formato cartaceo, oppure con le modalita' di cui all'articolo 7, comma 2, se in formato digitale.

L'acquisizione da parte del produttore del formulario compilato in tutte le sue parti vale ai fini dell'articolo 188-bis, comma 4, lettera h), del decreto legislativo n. 152 del 2006.Scarica qui le slide del RENTRI con tutte le regole.

Allegati: -

TARI attività stagionali: quando spetta la riduzione

La Cassazione con Ordinanza n 21181/2024 ha specificato che il contribuente deve dimostrare di avere diritto alla riduzione della TARI se l’attività ha carattere stagionale e viene svolta soltanto per una parte dell’anno.

A tal fine deve produrre idonea documentazione che certifichi il requisito della stagionalità, vediamo il caso di specie.Tari attività stagionali: quando spetta la riduzione

Una società Alfa s.a.s. ha presentato ricorso contro il Comune relativamente ad avviso di accertamento emesso per la Tassa sui rifiuti (TARI) per gli anni 2014-2017, a causa di una presunta infedele denuncia.

L’avviso era stato originariamente confermato dalla Commissione Tributaria Provinciale (CTP) e successivamente dalla Corte di Giustizia Tributaria di secondo grado rigettando le argomentazioni della società contribuente.

La società sosteneva che avrebbe dovuto beneficiare di riduzioni o esenzioni della TARI in virtù del carattere stagionale della propria attività balneare.

Tuttavia, la CTR e il primo grado hanno rigettato questa posizione, ritenendo che l’onere della prova spettasse alla società, che non aveva fornito elementi sufficienti per dimostrare il diritto a tali riduzioni.

La società ha contestato la sentenza della CTR per essere priva di una motivazione adeguata, affermando che molte delle obiezioni sollevate nel corso del processo non erano state adeguatamente prese in considerazione dalla Corte, risultando in affermazioni generiche e apodittiche.

Altro punto centrale del ricorso era la mancata applicazione del cumulo giuridico delle sanzioni previste dall’art. 12 del DLgs. n. 472/1997.

La società sosteneva che le violazioni contestate, riguardando periodi d’imposta diversi ma relative allo stesso immobile, avrebbero dovuto essere considerate unitariamente, con un'applicazione attenuata delle sanzioni.

La Corte di Cassazione ha riconosciuto che il ricorso era solo parzialmente fondato, stabilendo che:

- per quanto riguarda la debenza del tributo, le cause di riduzione e gli interessi applicati, la sentenza della CTR raggiungeva il minimo costituzionale e, pertanto, era legittima. La Cassazione ha ribadito che la contribuente non aveva dimostrato adeguatamente il diritto a esenzioni o riduzioni, né aveva spiegato in modo chiaro in che modo gli interessi fossero stati calcolati erroneamente, specificando che: "parte contribuente non ha adeguatamente allegato e comprovato di avere diritto ad esenzioni o riduzioni in ragione del carattere stagionale della attività sulla scorta delle previsioni regolamentari del Comune adottate in relazione alla normativa vigente (art. 14 del Regolamento TARI) né chiarito in modo specifico – come sarebbe stato suo onere – sotto quale profilo gli interessi, al di là del mero errore nel richiamo della normativa applicabile, sarebbero stati calcolati in modo errato"

Tuttavia, il ricorso è stato accolto in parte ritenendo la Cassazione fondate le censure in merito all’applicazione delle sanzioni.

La CTR aveva omesso di esaminare adeguatamente la questione del cumulo giuridico delle sanzioni e la Corte di Cassazione ha cassato la sentenza sul punto e rinviato la causa alla Corte di Giustizia Tributaria di secondo grado per riesaminare la questione delle sanzioni.

-

IMU pertinenze: spetta agevolazione anche senza dichiarazione

Entro il 17 giugno, il 16 termine ordinario è domenica, scade il termine per pagare l'acconto IMU 2024.

A tal proposito, ricordiamo una interessante ordinanza della Cassazione che ha chiarito il perimetro della esenzione per le pertinenza.

In particolare, viene sancito che non si paga l'imu sulle pertinenze anche senza dichiarazione da parte del contribuente.

L'Ordinanza della Cassazione n 12226/2023 ha sancito il seguente principio: anche se il contribuente non ha presentato la dichiarazione, le pertinenze dell'immobile non pagano IMU in base al principio della leale collaborazione e della buona fede, sancito dalla Legge 7 luglio 2000, n. 212.

In particolare, secondo tale principio, l’inosservanza di un adempimento che costituisce un presupposto solo formale per il godimento di un’agevolazione non impedisce di riconoscere il diritto al beneficio del contribuente che abbia i requisiti per usufruire dello stesso.

Agevolazione IMU pertinenze: spetta anche senza dichiarazione

Un Comune ha proposto ricorso in Cassazione avverso la una sentenza della Commissione tributaria regionale che ha rigettato l'appello nei confronti di due contribuenti proprietari di immobili con pertinenze in controversia su impugnazione di due avvisi di accertamento per l’ICI relativa all’anno 2011 e due avvisi di accertamento per l’IMU relativa all’anno 2012, oltre ad interessi moratori e sanzioni amministrative, in relazione proprio alle due aree pertinenziali site nel medesimo Comune, adibite a giardino.

La Commissione tributaria regionale ha confermato la decisione di prime cure sul presupposto che, nonostante l’inserimento nell’ “Ambito Residenziale Consolidato R2” secondo il Piano di Governo del Territorio del Comune e la successiva Variante Generale del medesimo Piano di Governo le aree non erano soggette ad ICI-IMU, costituendo giardini pertinenziali ai fabbricati appartenenti in comproprietà.

Con il primo motivo del ricorso il Comune denuncia violazione e falsa applicazione del d.lgs. 30 dicembre 1992, n. 504, artt. 10, comma 4, e d.l. 6 dicembre 2011, n. 201, 13, comma 12-ter, convertito, con modificazioni, dalla l. 22 dicembre 2011, n. 214, in relazione all’art. 360 c.p.c., comma 1, n. 3, per essere stato erroneamente ritenuto dal giudice di appello che le aree in questione potessero costituire pertinenze dei fabbricati adiacenti in assenza di una tempestiva dichiarazione del vincolo di destinazione da parte dei comproprietari.

La Corte in precedenti sentenze ha specificato che in tema di ICI: "qualora l’immobile sia adibito a negozio o bottega direttamente dal soggetto passivo dell’imposta, ed il Comune, con apposito regolamento, abbia stabilito, per tali casi, il diritto a fruire di aliquota agevolata (nei limiti di quanto previsto dal d.lgs. 30 dicembre 1992, n. 504, art. 6) ove il contribuente presenti una dichiarazione attestante la sussistenza dei requisiti oggettivi e soggettivi per il godimento dell’agevolazione, essa spetta comunque al contribuente, ancorché questi non abbia presentato la suddetta dichiarazione, poiché, tenuto conto del principio di collaborazione e buona fede che deve improntare i rapporti tra ente impositore e contribuente – sancito dalla l. 7 luglio 2000, n. 212, art. 10 comma 1 (ndr l. 27 luglio 2000, n. 212, art. 10 comma 1), (c.d. “Statuto del contribuente”), di cui costituisce espressione la previsione dell’art. 6, comma 4, della stessa legge – a quest’ultimo non può essere chiesta la prova di fatti già documentalmente noti al Comune (Cass., Sez. 5″, 17 maggio 2017, n. 12304).

Con l'Ordinanza di cui si tratta, e in relazione al caso specifico, la Cassazione ha enunciato il seguente principio di diritto:

"Ai fini dell’ICI e dell’IMU, anche in difetto di dichiarazione preventiva da parte dei contribuenti, l'area pertinenziale può considerarsi parte integrante del fabbricato a cui essa accede, perdendo autonoma rilevanza ai fini impositivi, nonostante l'edificabilità risultante dalle previsioni della pianificazione urbanistica (generale ed attuativa), sempre che l'ente impositore abbia avuto contezza (attraverso l'acquisizione di documenti o l'assunzione di informazioni, anche se per finalità extratributarie) del vincolo di pertinenzialità – desumibile dall'accertamento in fatto della stabile e durevole destinazione del bene accessorio a servizio o ornamento del bene principale – prima dell'anno di imposta a cui si riferisce l'avviso di accertamento".