-

Ricarica Libretto famiglia e Contratto prestazioni occasionali: avviso INPS

Un comunicato stampa dell'INPS del 2 dicembre 2025 informa che i versamenti con F24 per Libretto Famiglia e Prestazioni Occasionali dovuti entro fine anno per effetto di procedure di rendicontazione non gestita dall’Istituto, potrebbero essere accreditati con ritardo sul portafoglio elettronico e creare problemi sia per le comunicazioni obbligatorie che per i pagamenti ai prestatori. Si raccomanda quindi di effettuare i versamenti entro il 18 dicembre p.v. oppure di utilizzare altre modalità.

F24 per prestazioni occasionali – PagoPA

Inps precisa che l’Agenzia delle Entrate in base alle disposizioni relative alla gestione dei versamenti e della rendicontazione dell’acconto IVA, dispone ogni anno che i pagamenti F24 effettuati a ridosso della fine dell’anno vengano trasferiti agli enti destinatari solo nel corso del mese di gennaio dell’anno successivo.

Questo può determinare ritardi nell’accredito delle somme versate dagli utenti.

Per evitare difficoltà nell’inserimento

- delle comunicazioni preventive per il Contratto di prestazioni occasionali e

- nella comunicazione/consuntivazione delle prestazioni (per il Libretto Famiglia)

relative alle attività svolte nella seconda metà di dicembre 2025 e nei primi giorni di gennaio 2026, l’INPS raccomanda agli utenti di effettuare le ricariche del portafoglio elettronico tramite modello F24 entro il 18 dicembre.

Resta sempre disponibile la possibilità di alimentare il portafoglio elettronico tramite PagoPA.

Si ricorda, inoltre, che in assenza di fondi sufficienti sul portafoglio elettronico, non è possibile utilizzare il Libretto Famiglia e il Contratto di Prestazioni Occasionali; in tali casi, il datore di lavoro deve ricorrere ad altre modalità di regolarizzazione del rapporto di lavoro.

-

Libretto Famiglia 2024, come funziona?

Il libretto di famiglia è lo strumento individuato dal DL n. 50 2017 per retribuire le prestazioni di lavoro occasionali e saltuarie da parte di utilizzatori privati (in sostanza le persone fisiche, senza partita IVA ) con

- un compenso minimo prefissato di 10 euro lordi comprensivo di contributi INPS e premio INAIL per il lavoratore

- obbligo di comunicazione di tutte le prestazioni all'INPS, che fa da tramite tra utilizzatore e prestatore di lavoro.

Libretto di famiglia cos'è

Si tratta di un "portafoglio" telematico che va aperto sulla piattaforma telematica dell'INPS (www.inps.it) in cui si versano gli importi di denaro necessari per retribuire SOLO i piccoli lavori di queste tre tipologie:

- lavoro domestico, baby sitter, assistenza anziani

- lavori di manutenzione della casa o del giardino

- lezioni private e ripetizioni scolastiche

L'Inps provvede a riversare al prestatore del servizio (baby sitter, giardiniere, studente che fa ripetizioni) quanto dovuto, sulla base delle comunicazioni ricevute relative alle prestazioni di lavoro effettuate

Prima della prestazione di lavoro devono essere registrati sulla piattaforma INPS :

- sia il datore di lavoro (utilizzatore) con i propri dati anagrafici che

- il lavoratore (prestatore di lavoro), il quale aggiungerà anche i dati bancari in modo da ricevere l'accredito del compenso dall'Inps.

Il compenso minimo per un ora di lavoro è fissato a 8 euro. Per il datore di lavoro il costo è pari a 10 euro minimi all'ora in quanto vanno conteggiati 1,65€ di contributi INPS, 0,25 euro per l'assicurazione infortuni e 0,10 per le spese di gestione.

Gli importi vanno versati sul proprio libretto famiglia , sempre in multipli di 10€, prima delle prestazioni, utilizzando:

- il modello F24 Elide in Posta o in banca.

- il pagamento on line, con carta di credito o con bonifico online, sempre sulla piattaforma INPS, quindi direttamente da casa.

La norma prevede il limite massimo di utilizzo di 2500 euro per ogni datore di lavoro verso un solo lavoratore;

Il limite totale, se si utilizzano piu lavoratori è stato portato dalla legge di bilancio 2023 a 10.000 euro annui.

Il prestatore di lavoro invece può guadagnare

- complessivamente 5000 euro lavorando per piu famiglie,

- al massimo 2500 con la stessa famiglia

Il compenso di 10 euro è il minimo possibile, ma nulla vieta di concordare con il lavoratore un compenso maggiore .

Per alcune categorie di lavoratori (pensionati, studenti sotto i 25 anni, disoccupati, percettori di sostegno al reddito) il compenso viene conteggiato ai fini fiscali solo al 75% per cui è possibile utilizzarli per un maggior numero di ore .

La procedura per utilizzare il Libretto famiglia

Per acquistare il Libretto Famiglia per le prestazioni occasionali è necessario :

1– ESSERE IN POSSESSO DELLE CREDENZIALI DIGITALI

- SPID oppure

- CNS Carta nazionale servizi

- CIE Carta di identità elettronica

2- REGISTRAZIONE DATI UTILIZZATORE E PRESTATORE – La registrazione dei dati anagrafici del datore di lavoro e del lavoratore può essere fatta da soli online oppure telefonando al Contact Center Inps, o recandosi presso un patronato ACLI,CISL, CGIL, UIL ecc. o un intermediario abilitato (commercialista, consulente del lavoro)

3- ACQUISTO dei buoni telematici che vengono accreditati nel Libretto famiglia può essere fatto versando l'importo prescelto (quello necessario per le prestazioni da far svolgere) con una delle due modalità seguenti:

A– con F24 ELIDE in banca o in un ufficio postale (tenendo conto che gli importi sono utilizzabili dopo 7 giorni "bancabili")

In sede di compilazione del modello F24 ELIDE, vanno indicati:

nella sezione “CONTRIBUENTE”, il codice fiscale e i dati anagrafici del soggetto che effettua il versamento;

nella sezione “ERARIO ED ALTRO”:- nel campo “tipo”, la lettera “I” (INPS);

- nel campo “elementi identificativi”, nessun valore;

- nel campo “codice”, la causale contributo LIFA

- nel campo “anno di riferimento”, l’anno in cui si effettua il pagamento, nel formato “AAAA”( ad es. 2017)

B – con carta di credito-debito o bonifico online attraverso il sistema AGID PAGOPA di pagamento elettronico della pubblica amministrazione, proposto automaticamente nella piattaforma INPS. In questo caso l'accredito è più veloce.

4 – COMUNICAZIONE DELLA PRESTAZIONE

L’utilizzatore è tenuto a comunicare, al termine della prestazione lavorativa e non oltre il terzo giorno del mese successivo, i seguenti dati:

- i dati identificativi del prestatore;

- il compenso pattuito;

- il luogo di svolgimento della prestazione;

- la durata;

- l’ambito di svolgimento;

- altre informazioni per la gestione del rapporto.

Contestualmente alla trasmissione della comunicazione da parte dell’utilizzatore, il lavoratore riceve notifica tramite mail o SMS.

Con il messaggio 2701 del 23 luglio INPS ha comunicato che a decorrere dal mese di luglio 2024, i dati relativi ai contatti di posta elettronica e/o di short message service (SMS) possono essere inseriti e aggiornati dai prestatori di lavoro occasionale SOLO accedendo all’area riservata MyINPS.

5- PAGAMENTO DEI COMPENSI E DEI CONTRIBUTI AL LAVORATORE

L’INPS, entro il 15 del mese successivo a quello in cui la prestazione si è svolta, eroga direttamente i compensi al lavoratore con la modalità prescelta al momento della registrazione.

I contributi previdenziali e l'assicurazione INAIL vengono accreditati sulla posizione del lavoratore in forma cumulativa due volte l'anno. Il prestatore di lavoro puo anche ottenere l'importo con deposito presso l'ufficio postale, nel qual caso sarà a suo carico la spesa del deposito.

-

Attività commerciali occasionali sui modelli 730 e Redditi PF

Se il trattamento fiscale dell’espletamento, dietro corrispettivo, una prestazione di lavoro autonomo in modo occasionale è questione ampiamente conosciuta anche dal grande pubblico, rappresenta invece una situazione reddituale un po’ più misteriosa l’effettuazione di un’attività commerciale in modo non abituale.

La ragione alla base di questa scarsa diffusione è una certa difficoltà d’inquadramento della fattispecie, che si trova a metà strada tra l’attività commerciale abituale e la cessione di un bene da parte di un privato, due situazioni che presentano un trattamento fiscale diametralmente opposto.

Semplificando per brevità che una persona fisica, se esercita abitualmente un’attività commerciale, sia consapevole di farlo, prendiamo il caso di un privato (non esercente attività d’impresa) che decide di cedere un bene di sua proprietà: a seconda della situazione, questi può effettuare una attività commerciale occasionale (soggetta a imposizione fiscale diretta), oppure una dismissione patrimoniale (non soggetta a imposta).

La recente ordinanza 6874/2023 (per un approfondimento si rimanda all’articolo Cessione di opere d’arte da parte di privati: il trattamento fiscale) della Corte di Cassazione è stata molto utile per comprendere la fondamentale differenza tra le due situazioni in modo chiaro e definitivo.

La successiva pronuncia 10117/2023, sempre della Corte di Cassazione, ha trattato il caso della cessione degli arredi della propria abitazione, da parte del privato, seguendo la linea già delineata dalla precedente decisione.

Il perno della differenziazione è l’eventuale intento speculativo che sta alla base della cessione:

- quando il privato acquista un bene per rivenderlo, effettuerà un’attività commerciale;

- quando il privato cede un bene di sua proprietà, precedentemente acquistato per altre finalità, non effettuerà un’attività commerciale.

Sintomatici dell’intento speculativo, o della sua mancanza, saranno una serie di situazioni che dovranno essere soppesate per inquadrare correttamente il caso specifico; come ad esempio:

- lo scopo dell’acquisto;

- la durata del possesso;

- le attività finalizzate a facilitare la vendita;

- l’esame delle ragioni che hanno portato all’alienazione.

Nel caso in cui la cessione del bene sottenderà un sottostante intento speculativo, si configurerà un’attività commerciale che sarà soggetta a Irpef e dovrà essere esposta nella dichiarazione annuale dei redditi.

L’attività commerciale occasionale, così come quella abituale (se in regime analitico), produce un reddito netto, nel senso che dal corrispettivo della cessione dovranno essere scorporati i costi direttamente sostenuti, o meglio “le spese inerenti la produzione dei redditi”, come da indicazioni dell’Agenzia delle Entrate sul modello 730 del 2023; più precisamente, sulla dichiarazione dei redditi dovranno essere esposti sia il corrispettivo che le spese: la mancata indicazione dei costi sostenuti comporterà che l’intero importo percepito dalla cessione sarà soggetto a imposta, non essendo previste deduzioni forfetarie.

Sul modello 730 del 2023 la dichiarazione del reddito avverrà attraverso la compilazione del rigo D5 del quadro D, tra gli “Altri redditi”.

La compilazione non presenta particolari sensibilità, e si configura nell’indicazione in:

- colonna 1, denominata “Tipo di reddito”, del codice 1 che identifica l’attività commerciale occasionale;

- colonna 2, denominata “Redditi”, del “reddito lordo percepito nel 2022”;

- colonna 3, denominata “Spese”, delle “spese inerenti la produzione dei redditi”.

In relazione alle spese sostenute, sarà opportuno ricordare quanto precisato dall’Agenzia delle Entrate sul modello, e cioè che questi costi “non possono superare in ogni caso i relativi corrispettivi e, nell’ambito di ciascun corrispettivo, quelli sostenuti per ognuna delle operazioni eseguite. Il contribuente è tenuto a compilare e a conservare un apposito prospetto nel quale è indicato, per ciascuno dei redditi per ognuna delle operazioni eseguite, l’importo lordo dei corrispettivi, l’importo delle spese inerenti a ciascuna delle operazioni stesse e il reddito conseguito. Questo prospetto, se richiesto, dovrà essere esibito o trasmesso all’ufficio dell’Agenzia delle Entrate competente”.

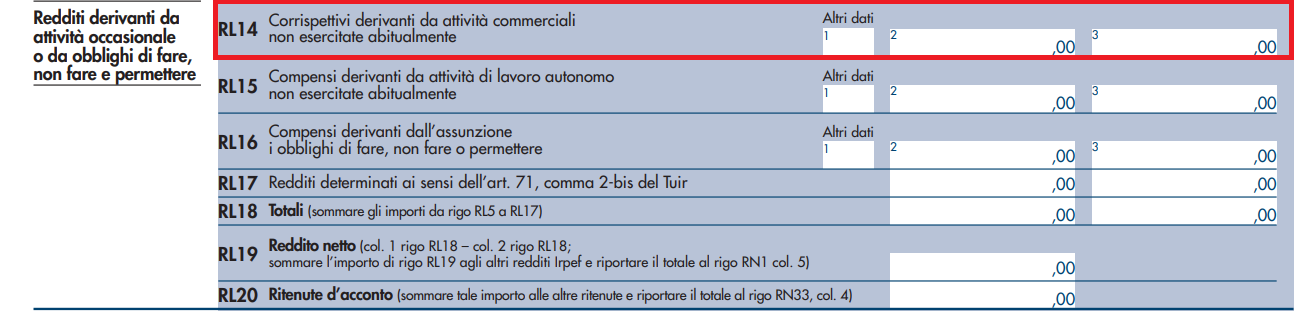

Analoga sarà la dichiarazione del reddito conseguito utilizzando il modello Redditi PF 2023, a cui è dedicato il rigo RL14, denominato “Corrispettivi derivanti da attività commerciali non esercitate abitualmente” del quadro RL, dedicato agli “Altri redditi”. La compilazione del rigo interesserà:

- la colonna 2, denominata “Redditi”, dove sarà indicato il corrispettivo percepito per l’attività commerciale occasionale;

- la colonna 3, “Spese”, dove saranno indicati i costi sostenuti di diretta imputazione.

Le istruzioni del modello Redditi PF 2023, a differenza di quelle del modello 730 del 2023, non presenta indicazioni sulla compilazione della colonna relativa alle “Spese”, ma è possibile presumere che valga quanto riportato dalle istruzioni del modello 730 per la medesima fattispecie reddituale.

-

Pagamento prestazioni occasionali: aumentano i costi

Con il messaggio n. 410 del 27 gennaio 2023 INPS comunica il nuovo importo richiesto per il pagamento tramite bonifico domiciliato in Posta per l’erogazione dei compensi relativi alle prestazioni occasionali con Libretto Familia Contratto telematico Presto ( art. 54-bis del DL 50/2017).

Infatti, a seguito della sottoscrizione del rinnovo del contratto tra INPS e Poste Italiane S.p.a, gli oneri di pagamento del bonifico bancario domiciliato sono stati ridefiniti a 3,84 euro.

Si ricorda che l'importo viene trattenuto dal compenso destinato al lavoratore

Il messaggio riepiloga anche le altre modalità di pagamento delle prestazioni occasionali che vanno scelte dal prestatore di lavoro sulla piattaforma telematica INPS al momento della registrazione.

In particolare si può scegliere tra:

- accredito sul conto corrente bancario indicato sulla piattaforma entro il giorno 15 del mese successivo a quello di svolgimento della prestazione o

- tramite bonifico bancario domiciliato pagabile presso gli uffici della società Poste Italiane S.p.A

- pagamento in contanti in ufficio postale tramite esibizione del mandato di pagamento emesso e stampato dalla piattaforma con i dettagli della prestazione e documento di identità. La prestazione deve essere stata validata entro il giorno 3 del mese successivo allo svolgimento della prestazione . In caso di mancata validazione il compenso viene erogato, tramite bonifico bancario domiciliato entro il 15 del mese successivo.

Il messaggio precisa infine che rimangono invariati gli oneri di pagamento per la modalità descritta al punto 3. attualmente pari complessivamente a 1,75 euro, per ogni singolo mandato di pagamento, trattenuti sul compenso spettante al prestatore di lavoro.

Prestazioni occasionali: altre novità 2023

Ricordiamo per completezza che la disciplina delle prestazioni occasionali è stata recentemente ampliata dalla legge di bilancio 2023 innalzando dal 2023 il massimo dei compensi erogabili e percepibili dai singoli soggetti in un anno a 10mila euro.

Inoltre sono ammesse ora le aziende che occupano fino a 10 dipendenti invece che 5, di tutti i settori , tranne quello agricolo.