-

Prova dell’esportazione: i documenti necessari per non imponibilità IVA

Con la Risposta a interpello n 182 del 12 settembre il Fisco replica a quesiti sul trattamento ai fini IVA delle cessioni gratuite di beni effettuate nei confronti della Pubblica Amministrazione DELTA, in attuazione di finalità umanitarie, ai sensi dell'articolo 8, comma 1, lettera b-bis del Decreto IVA.

In particolare, l'Istante chiede chiarimenti circa la non imponibilità IVA di tali operazioni e le modalità di prova dell'avvenuta esportazione dei beni fuori dall'Unione Europea, nel contesto di un programma di cooperazione internazionale umanitaria.

L'agenzia, sinteticamente, specifica che la prova dell’esportazione può essere fornita, a determinate condizioni, anche con documentazione diversa da quella doganale.

Ai fini del regime di non imponibilità IVA, ai fini della validità della prova è però necessario che la stessa sia certa e incontrovertibile, come nel caso dell’attestazione rilasciata da una Pubblica Amministrazione del Paese terzo di destinazione della merce.

Vediamo il caso specifico e la replica dettagliata ADE.

Prova dell’esportazione: i documenti necessari per non imponibilità IVA

La Società istante ALFA quale rappresentante del Gruppo IVA ALFA, intende conoscere il trattamento da riservare ai fini IVA alla cessione di beni, effettuata a titolo gratuito dalla società GAMMA partecipante al medesimo Gruppo IVA, nei confronti della Pubblica Amministrazione DELTA, con il fine di fornire sostegno al settore X del Paese Y.

In particolare, l'Istante afferma che a seguito dei danni che le infrastrutture del settore X del Paese Y hanno di recente subito a causa di un evento bellico, ''la Società – in coerenza con i propri valori aziendali – ha deciso di mettere a disposizione la propria esperienza aderendo all'iniziativa non-profit promossa dalla Pubblica Amministrazione DELTA, volta a fornire sostegno al settore X del Paese Y''.

Stando a quanto riportato dall'Istante, tale iniziativa cui la Società ha deciso di aderire, si colloca ''nell'ambito degli interventi di sostegno al settore X del Paese Y promossa, in ambito internazionale, da (…)''.

L'iniziativa consisterebbe ''nella cessione a titolo gratuito di materiali ed attrezzature (…) necessari per il mantenimento in operatività degli impianti dei principali operatori del settore X del Paese, da trasportare e consegnare, a tale scopo, alle autorità del Paese Y''.

L'istante puntualizza che con la cessione a titolo gratuito dalla Società nei confronti dell'Amministrazione DELTA, il materiale (…) verrà ''consegnato, inizialmente, a cura della Società, presso un punto di raccolta nazionale che la stessa Pubblica Amministrazione DELTA ha individuato nel magazzino della (…) della Regione (…), sito in (…) e successivamente affidato dalla Pubblica Amministrazione DELTA ad un broker appositamente individuato dalla Commissione europea, il quale provvederà al trasporto ed alla messa a disposizione dei beni alle Autorità del Paese Y ' in conformità con le procedure unionali attivate per la gestione dell'emergenza…'', secondo quanto espressamente precisato nell'accordo sottoscritto tra le parti''.

Infine, l'Istante afferma che, in base agli accordi intercorsi tra le parti, è previsto l'onere in capo alla Pubblica Amministrazione DELTA di inviare alla Società una comunicazione scritta attestante l'avvenuta ricezione del materiale ceduto a titolo gratuito presso il punto di raccolta nazionale e un'ulteriore comunicazione scritta attestante l'avvenuta consegna dei beni ceduti alle autorità del Paese Y ''con il dettaglio della natura, qualità e quantità dei beni definitivamente esportati nel Paese Y''.

Tanto premesso, l'Istante prospetta i seguenti quesiti:

- con il primo quesito chiede di sapere se, in relazione alle cessioni dei beni oggetto possa o meno rendersi applicabile il regime di non imponibilità IVA previsto dall'articolo 8, primo comma, lett. b-bis) del d.P.R. n. 633 del 1972 (di seguito anche ''Decreto IVA'');

- con il secondo quesito chiede di conoscere le modalità attuative previste per l'applicazione di tale regime, e se, in luogo della documentazione doganale richiesta dall'articolo 8, primo comma, lettera b-bis del medesimo decreto, ''la prova dell'avvenuta esportazione dei beni possa essere validamente fornita mediante l'apposita attestazione che la Pubblica Amministrazione DELTA provvederà a rilasciare alla società Istante''.

Tanto premesso, le entrate hanno specificato che il trattamento ai fini IVA delle cessioni gratuite nei confronti della Pubblica Amministrazione per finalità umanitarie, disciplinato dall’art. 8, comma 1, lett. b-bis del DPR 633/1972 (Decreto IVA), presenta una serie di condizioni essenziali affinché tali operazioni siano considerate non imponibili.

La Legge n. 167/2017 ha modificato la normativa IVA in linea con la Direttiva 2006/112/CE per includere tra le cessioni non imponibili le cessioni gratuite effettuate a favore di pubbliche amministrazioni o soggetti della cooperazione allo sviluppo, con la condizione che i beni siano destinati a finalità umanitarie e trasportati fuori dall'Unione Europea entro 180 giorni dalla consegna.

Le principali condizioni richieste sono:

- le cessioni devono essere effettuate nei confronti di pubbliche amministrazioni o soggetti della cooperazione allo sviluppo (art. 26, comma 3, L. 125/2014).

- il cessionario (o un soggetto da lui incaricato) deve curare il trasporto dei beni fuori dall’Unione Europea entro 180 giorni.

- i beni devono essere destinati a progetti umanitari, inclusi quelli di cooperazione allo sviluppo.

- deve essere fornita la documentazione doganale che attesti l'uscita effettiva dei beni dall'UE.

Nel caso di specie:

- La Pubblica Amministrazione DELTA, facente parte delle "pubbliche amministrazioni", è destinataria della cessione gratuita.

- La consegna dei beni avviene con spedizione al di fuori dell’UE entro il termine di 180 giorni, tramite un broker incaricato dalla Commissione Europea.

- La finalità della cessione è umanitaria, nell’ambito di un meccanismo unionale per la cooperazione internazionale.

Per quanto concerne la prova dell’esportazione, la documentazione doganale è normalmente il mezzo principale per dimostrare l'avvenuta esportazione.

Tuttavia, come ribadito dalla Corte di Cassazione (Cass., n. 25454/2018), in determinati casi la prova può essere fornita anche attraverso altri mezzi documentali, come l’attestazione da parte di pubbliche amministrazioni del Paese destinatario.

Nel caso specifico, la notifica di avvenuta consegna da parte della Pubblica Amministrazione DELTA viene considerata idonea a dimostrare la definitiva esportazione dei beni verso il Paese Y, in linea con l’orientamento giurisprudenziale nazionale e unionale.

In base a quanto esposto, la cessione gratuita di beni effettuata per finalità umanitarie a favore della Pubblica Amministrazione DELTA rientra tra le operazioni non imponibili IVA ai sensi dell’art. 8, lett. b-bis, del Decreto IVA, purché siano rispettate le condizioni sulla prova dell'avvenuta esportazione.

Allegati: -

Cessione esportazioni: formazione plafond IVA acconti

L'Agenzia delle Entrate, con la risposta a consulenza giuridica n. 3 del 6 agosto 2024, ha fatto chiarezza in merito alla cessione all'esportazione e le modalità di formazione del plafond IVA in presenza di fatturazione e registrazione di acconti. Il soggetto istante è un’Associazione, che ha richiesto ulteriori delucidazioni in merito alla corretta interpretazione della risoluzione n. 94/E del 13 dicembre 2013 e in particolare sul plafond che si forma sulle cessioni di beni a clienti extra-UE da parte dei propri associati.

Formazione plafond in caso di fatturazione e registrazione acconti: quesito

L'Associazione ha evidenziato una problematica comune per i suoi associati, che operano regolarmente con clienti situati fuori dall'Unione Europea. Queste operazioni sono spesso regolate da contratti che prevedono il trasferimento della proprietà dei beni solo dopo un collaudo positivo presso la sede del cliente extra-UE. Inoltre, la fatturazione avviene in più tranche: gli acconti sono fatturati man mano che vengono corrisposti, mentre il saldo viene fatturato solo dopo il collaudo, deducendo gli acconti già fatturati.

L'Associazione ha chiesto se, ai fini della formazione del plafond, si debba considerare

- l'intera operazione alla data del collaudo (e quindi al trasferimento della proprietà), oppure

- se gli acconti fatturati concorrono già alla formazione del plafond, anche se il trasferimento della proprietà non è ancora avvenuto.

Formazione plafond in caso di fatturazione e registrazione acconti: soluzione Associazione

Secondo l'Associazione, la fatturazione degli acconti dovrebbe essere già produttiva di plafond. Questo perché l'operazione nel suo complesso è finalizzata alla vendita del bene, come stabilito dal contratto di vendita e come richiesto dalla risoluzione n. 94/E del 2013.

Formazione plafond in caso di fatturazione e registrazione acconti: parere Fisco

L'Agenzia delle Entrate ha esaminato il quesito e ha chiarito che, secondo l'articolo 6 del DPR 633/1972 (Decreto IVA), le cessioni di beni si considerano effettuate al momento della consegna o spedizione. Tuttavia, se gli effetti traslativi o costitutivi si producono successivamente, l'operazione si considera effettuata solo nel momento in cui tali effetti si verificano.

L'Agenzia ha inoltre richiamato la circolare n. 145/E del 10 giugno 1998, che stabilisce che il momento costitutivo del plafond deve essere riferito alle operazioni registrate ai sensi dell'art. 23 del DPR 633/1972, con riferimento alla data di emissione della fattura.

In particolare, è stato chiarito che la fatturazione e registrazione degli acconti concorre alla formazione del plafond, poiché l'operazione è preordinata ad una cessione all'esportazione ai sensi dell'articolo 8 del Decreto IVA. Tuttavia, qualora l'operazione non vada a buon fine, il plafond costituito sulle fatture di acconto deve essere rettificato.

-

Gestore Piattaforma digitale: chiarimenti su obbligo comunicazione dati al Fisco

Con la Risposta a interpello n 122 del 3 giugno le Entrate replicano ad una piattaforma digitale di intermediazione specificando se in base ai suoi requisiti essa debba adempiere all'obbligo di comunicazione dati ai fini degli obblighi derivanti dalla Direttiva dac7.

La società ''Alfa'' attiva nel settore del turismo ''incoming ', si occupa, anche per il tramite di una piattaforma di prenotazione alberghiera operante solo in Italia, della promozione e commercializzazione del territorio.

La piattaforma, agendo quale intermediaria tra il ''venditore'' (struttura alberghiera) ed il cliente finale, non gestisce direttamente né le transazioni né i pagamenti.

I dubbi dell'Istante riguardano le nozioni di ''piattaforma'' e di ''corrispettivo'' illustrate, rispettivamente, alle lettere a) ed l) dell'articolo 2 del citato Decreto legislativo n 32/2023.

La Società sottolinea che la piattaforma non accredita alcun corrispettivo al venditore per l'attività pertinente da questi esercitata.

La struttura alberghiera, difatti, incassa il corrispettivo direttamente dal cliente mentre alla Società viene riconosciuta una commissione per l'attività di intermediazione svolta.

Sinteticamente le Entrate specificano che la società che tramite una piattaforma digitale di prenotazioni alberghiere agisce in qualità di intermediario tra cliente e struttura ricettiva si configura come “gestore di piattaforma con obbligo di comunicazione” e, pertanto, ha l’obbligo di inviare all’Agenzia delle entrate i dati previsti dal Dlgs attuativo della direttiva Ue contro le frodi fiscali.

Gestore Piattaforma digitale: chi deve comunicare i dati al Fisco

L'Italia ha dato attuazione alla DAC 7 con il Dlgs. 1° marzo 2023, n. 32.

Il Decreto impone ai gestori di piattaforme digitali che soddisfano determinati requisiti (c.d. ''gestori di piattaforma con obbligo di comunicazione'') l'obbligo di:

- i) espletare le procedure di adeguata verifica in materia fiscale ai fini dell'identificazione dei venditori presenti sulle piattaforme (articoli da 3 a 7 del Decreto);

- ii) comunicare all'Agenzia delle entrate, al fine del successivo scambio con le Amministrazioni fiscali estere, una serie di informazioni riguardanti i venditori, le attività intermediate per il tramite della piattaforma, i corrispettivi versati ai venditori in relazione a tali attività e, se conosciuti, gli identificativi dei conti finanziari sui quali vengono accreditati i corrispettivi (cfr. gli articoli 10 e 11 del Decreto).

L'applicazione degli obblighi derivanti dalla DAC 7 decorre dal 1° gennaio 2023.

Con Provvedimenti del Direttore dell'Agenzia delle entrate n. prot. 406671/2023 del 20 novembre 2023 e n. prot. 406671/2024 del 30 gennaio 2024 sono state individuate, tra l'altro, le modalità di comunicazione delle informazioni da parte dei gestori di piattaforma obbligati.

In particolare, ai sensi del punto 8 del citato Provvedimento del 20 novembre 2023, i soggetti obbligati sono tenuti a trasmettere le informazioni richieste avvalendosi dei servizi telematici appositamente messi a disposizione dall'Agenzia delle entrate.

Con riferimento al caso di specie si ritiene che le descritte attività di intermediazione tra strutture ricettive e clienti finali, gestite per il tramite di una piattaforma dedicata alle prenotazioni alberghiere, consentano di configurare in capo all'Istante lo status di ''gestore di piattaforma con obbligo di comunicazione''.

Si osserva, in particolare, che la piattaforma di cui si avvale la Società, consentendo l'interazione tra strutture ricettive e clientela, assicura ai venditori l'efficace e mirato svolgimento delle proprie attività.

Essa, pertanto, integra i requisiti funzionali richiesti dalla Direttiva e ritualmente ripresi dall'articolo 2, comma 1, lett. a) del Decreto, secondo cui la piattaforma è ''qualsiasi software accessibile agli utenti, compresi i siti web o parti di essi e le applicazioni, anche mobili, che consente ai venditori di essere collegati con altri utenti allo scopo di svolgere, direttamente o indirettamente, un'attività pertinente per tali utenti ''

Non sembra, inoltre, conferente l'obiezione dell'Istante in merito al fatto che la piattaforma non si occupi della gestione degli incassi per le attività pertinenti ospitate.

Si osserva, in merito alla gestione degli incassi relativi al rapporto tra le strutture ricettive e il cliente finale che. l'articolo 2, comma 1, lett. a) del Decreto, nel prevedere che la nozione di ''piattaforma'' ''include qualsiasi accordo per la riscossione e il pagamento di un corrispettivo in relazione all'attività pertinente, è volto a comprendere nel perimetro definitorio anche accordi di pagamento e riscossione del corrispettivo, senza che tale funzione costituisca presupposto necessario ai fini della qualificazione di una piattaforma rilevante.

Sul punto, il paragrafo 4 del Commentario alle Model Rules che rappresentano un utile strumento ermeneutico chiarisce che la ''definizione di ''piattaforma'' comprende anche operazioni di raccolta del corrispettivo dagli utenti, in vista del pagamento di tale corrispettivo al venditore, in tutto o in parte, o dopo la fornitura dell'attività pertinente ' (enfasi aggiunta alla traduzione non ufficiale).

In tal senso depone anche la circostanza che, tra le informazioni da comunicare, enucleate dall'articolo 11 del Decreto, figura l'identificativo del conto finanziario sul quale viene accreditato il corrispettivo, solo ove conosciuto dal gestore di piattaforma con obbligo di comunicazione, potendo, dunque, tale pagamento essere eseguito anche direttamente in favore del venditore o di altro soggetto cui è intestato il conto. Parimenti non risulta ostativa all'attribuzione della qualifica di ''gestore di piattaforma con obbligo di comunicazione'' la circostanza che la piattaforma operi solo in Italia.

Come sottolineato dal Considerando 10 della Direttiva, gli obblighi informativi in esame coinvolgono ''sia le attività transfrontaliere che quelle non transfrontaliere, al fine di garantire l'efficacia delle norme di comunicazione, il corretto funzionamento del mercato interno, la parità di condizioni e il principio di non discriminazione''.

L'articolo 13 del Decreto, a cui l'Istante rinvia, riguarda la diversa ipotesi in cui un soggetto si qualifichi come ''gestore di piattaforma con obbligo di comunicazione'' in più di uno Stato membro.

In tal caso, al fine di evitare la duplicazione delle comunicazioni e in un'ottica di semplificazione amministrativa, è prevista la possibilità che il ''gestore di piattaforma con obbligo di comunicazione'' si qualifichi come tale solo in Italia, con le modalità di cui al punto 3 del menzionato Provvedimento del 20 novembre 2023.

Pertanto l'Istante assume la qualifica di ''gestore di piattaforma con obbligo di comunicazione'' divenendo, pertanto, destinataria degli adempimenti previsti dagli articoli 10 e ss. del Decreto

Allegati: -

Piattaforme online: invio dati alle Entrate prorogato al 15.02

Le Entrate con Provvedimento n 22931 del 31 gennaio, prorogano dal 31.01 al 15 febbraio il primo invio dei dati 2023 da parte dei gestori delle piattaforme on line.

Ricordiamo che, il decreto legislativo n. 32 del 1° marzo 2023 ha dato attuazione alla direttiva (UE) 2021/514 del Consiglio che ha modificato la direttiva 2011/16/UE del Consiglio per quanto riguarda lo scambio automatico obbligatorio di informazioni nel settore fiscale.

In particolare, la direttiva (UE) 2021/514 del Consiglio ha introdotto lo scambio automatico obbligatorio di informazioni tra Stati e tra gestori di piattaforme digitali e amministrazioni.

Con il Provvedimento Prot. n. 406671/2023 del 20 novembre 2023 sono state sono state definite le modalità e i termini entro cui i Gestori di Piattaforma tenuti alla comunicazione devono trasmettere le previste comunicazioni all’Agenzia delle entrate.

Dato che diversi Gestori di Piattaforma sia residenti sia non residenti hanno segnalato all’Agenzia delle entrate difficoltà tecniche e interpretative che influiscono sul rispetto delle scadenze di comunicazione previste nel Provvedimento Prot. n. 406671/2023 del 20 novembre 2023, in relazione alle informazioni relative all’anno 2023, primo anno oggetto di comunicazione, con il provvedimento in oggetto si rinviano i termini previsti al 15 febbraio 2024.

Inoltre, viene resa esplicita la possibilità di effettuare le comunicazioni direttamente o tramite i soggetti incaricati di cui ai commi 2-bis e 3 dell’articolo 3 del decreto del Presidente della Repubblica 22 luglio 1998, n. 322.

Gestori di piattaforme digitali: gli obblighi di invio dati alle Entrate

Entro il 31 gennaio (termine prorogato al 15 febbraio) i gestori di piattaforme digitali residenti in Italia e ad alcune condizioni i gestori stranieri “non-Ue” (Fpo), dovranno comunicare all’Agenzia delle Entrate i dati sulle vendite di beni e prestazioni di servizi realizzate dagli utenti attraverso i loro siti.

Successivamente, entro il 29 febbraio l'agenzia condividerà queste informazioni con le autorità degli altri paesi Ue, in base allo Stato di residenza del venditore, ricevendo a sua volta quelle relative ai venditori (persone fisiche o giuridiche) residenti in Italia.

Il provvedimento reca le regole operative del Dlgs n. 32/2023 di attuazione alla direttiva Ue 2021/514, la Dac7, sullo scambio automatico delle informazioni nel settore fiscale forniti dai gestori di piattaforme online.

Gestori di piattaforme digitali: gli obblighi di invio dati alle Entrate

Ai sensi del punto 2 del provvedimento in esame sono soggetti obbligati all'invio delle comunicazioni:

- i gestori di piattaforma individuati dall’articolo 2, comma 1, lettera d), numero 1, del decreto legislativo, che non sono qualificati come gestori di piattaforma esclusi ai sensi dell’articolo 2, comma 1, lettera c) del medesimo decreto,

- nonché gli FPO, ossia il gestore di piattaforma non qualificato non-UE o FPO (Foreign Platform Operator) inteso come tale il gestore di piattaforma che non è residente a fini fiscali, né è costituito o gestito in uno Stato Membro, né ha una stabile organizzazione in uno Stato Membro, ma facilita l’esecuzione di un’attività pertinente da parte di venditori oggetto di comunicazione o di un’attività pertinente che comporta la locazione di beni immobili ubicati in uno Stato Membro e non è un gestore di piattaforma qualificato non-UE

Il provvedimento evidenzia che, se vi sono più gestori di piattaforma con obbligo di comunicazione in relazione alle medesime informazioni, ciascuno di essi è esonerato da tale obbligo se può provare che le stesse sono state comunicate da un altro gestore di piattaforma con obbligo di comunicazione.

Gestori di piattaforme digitali: gli esonerati

Il gestore esonerato effettua in ogni caso una “Comunicazione di assenza di dati da comunicare” utilizzando i servizi telematici dell’Agenzia delle entrate con file predisposti secondo il formato XML descritto nell’allegato n. 1 “Tracciato XML e schema XSD” al presente provvedimento.

Il file contiene le seguenti informazioni relative al gestore di piattaforma che assume l’obbligo di comunicazione:

- a) Stato Membro di residenza;

- b) NIF;

- c) Nome;

- d) Indirizzo.

Gestori di piattaforme digitali: i dati da inviare alle entrate

I gestori di piattaforma con obbligo di comunicazione qualificabili come tali in almeno un altro Stato Membro, informano l’Agenzia delle entrate della scelta relativa allo Stato Membro nel quale decidono di adempiere all’obbligo di comunicazione avvalendosi delle funzionalità ad essi rese disponibili tramite i servizi telematici dell’Agenzia delle entrate, fornendo i seguenti dati:

- Denominazione;

- Codice fiscale;

- Stati membri di residenza, ovvero gli ulteriori Stati membri: o ai sensi della cui normativa è stato costituito, disciplinato o regolamentato, oppure o in cui si trova la sede di direzione, compresa la sede di direzione effettiva, oppure o in cui è situata la stabile organizzazione.

- NIF negli Stati membri di cui al punto precedente, se presente;

- Domicilio fiscale individuato ai sensi dell’art. 58 del D.P.R. 29 settembre 1973, n. 600; – Stato Membro nel quale si è deciso di adempiere all’obbligo di comunicazione;

- Dichiarazione di aver provveduto a informare di tale scelta le Autorità Competenti degli altri Stati membri interessati.

Per ulteriori dettagli si rimanda alla consultazione integrale del Provvedimento ADE n 406671 del 20 novembre 2023 con le disposizioni attuative del decreto legislativo n. 32 del 1° marzo 2023.

Allegati: -

CBAM: nuove regole dal 1 ottobre

Definite le norme che regolano la fase transitoria del CBAM che prenderà avvio dal prossimo 1° ottobre.

Pubblicato in Gazzetta Europea del 15 settembre il Regolamento UE 1773/2023

Leggi anche Dumping ambientale: le regole europee con CBAM

Aggiornamento avvio fase transitoria Carbon Border Adjustment Mechanism

Lo scorso 17 agosto la Commissione europea ha adottato le disposizioni che andranno a regolare la fase transitoria per l’applicazione del Carbon Border Adjustment Mechanism (CBAM).

Tale fase decorrerà dal 1° ottobre 2023 e si concluderà il 31 dicembre 2025.

Durante tale periodo sarà richiesto agli importatori un obbligo di rendicontazione, solo successivamente, avrà un impatto finanziario.

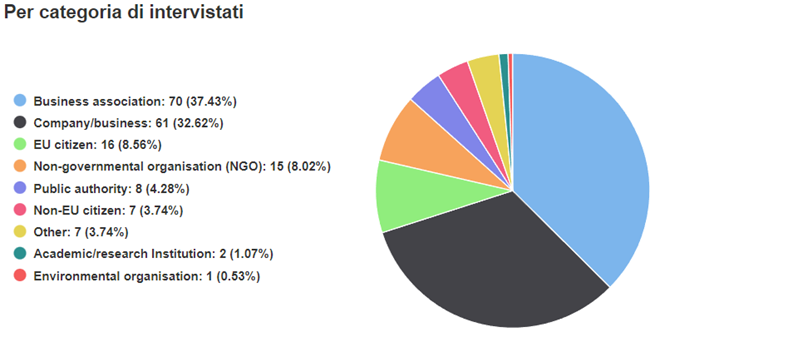

La Commissione europea già a partire dallo scorso 13 giugno ha avviato una fase di consultazione pubblica (conclusasi l’11 luglio) dalla quale sono emersi 187 feedback (di cui solo 2 da parte dell’Italia).

Nella figura[1] di seguito riportata emerge la sintesi del risultato della consultazione.

Per aiutare sia gli importatori che i produttori di paesi terzi, la Commissione ha anche pubblicato una guida pratica relativa alla fase transitoria.

Per aiutare sia gli importatori che i produttori di paesi terzi, la Commissione ha anche pubblicato una guida pratica relativa alla fase transitoria. Allo stesso tempo, la Commissione ha precisato che sono attualmente in fase di sviluppo strumenti informatici dedicati e volti ad aiutare gli importatori a eseguire e a riportare correttamente i dati da trasmettere, nonché materiali di formazione, webinar e tutorial per supportare le imprese quando inizierà la fase transitoria.

Si ricorda che in questa prima fase transitoria gli importatori di merci che rientrano nel CBAM o i loro rappresentanti doganali indiretti saranno tenuti a presentare alla Commissione una relazione trimestrale, in cui sono specificati:

- la quantità totale di ciascun tipo di merce CBAM importata nel trimestre;

- le emissioni di CO2 incorporate in tali merci;

- gli eventuali costi sostenuti nel Paese di origine in relazione a tali emissioni.

Dunque, con l’avvio della fase transitoria, agli importatori verrà chiesto di raccogliere i dati del quarto trimestre a partire dal 1° ottobre 2023, per cui la loro prima relazione dovrà essere presentata entro il 31 gennaio 2024.

Cos’è CBAM e chi sono i soggetti interessati

Si ricorda che il 16 maggio scorso è stato pubblicato in Gazzetta Ufficiale dell’Unione Europea (GUUE) il testo finale del Regolamento (UE) 2023/956 relativo al meccanismo di adeguamento del carbonio alle frontiere (c.d. Carbon Border Adjustment Mechanism, o “CBAM”).

Il CBAM rappresenta una parte essenziale del pacchetto del programma “Fit for 55”, il quale mira a raggiungere gli obiettivi fissati “dall’European Green Deal”, che ha quale obiettivo quello di ridurre emissioni di gas ad effetto serra del 55% entro il 2030.

In sostanza il CBAM è un meccanismo di compensazione delle emissioni di carbonio incorporate nella merce prodotta fuori dalle frontiere dell’Unione europea, che vengono scontate mediante l’acquisto e l’annuale restituzione di certificati rappresentativi delle emissioni di CO2 (certificati CBAM).

Ha natura regolatoria:

- da una parte verrà applicato indifferentemente lo stesso prezzo del carbonio sia alle importazioni, sia alle imprese EU;

- dall’altro lato la misura è in linea con la tutela del principio di non doppia imposizione.

Troverà applicazione per le merci ad alta intensità di carbonio elencatene all’allegato I del Regolamento (UE) 2023/956.

L’elenco include, in particolare:

- cemento e prodotti in cemento;

- energia elettrica;

- fertilizzanti minerali e chimici;

- prodotti in ferro e acciaio;

- prodotti in alluminio;

- idrogeno.

Tuttavia, è previsto che in futuro l’elenco delle merci CBAM sarà ulteriormente ampliato, con l’obiettivo di includervi, entro il 2030, tutti i prodotti già assoggettati alla normativa ETS.

Pertanto, appare necessario per tutti gli importatori di merci rientranti nelle categorie sopra specificate, visto l’imminente avvio del periodo transitorio, di prepararsi alla gestione degli adempimenti da assolvere.

[1] Dati Commissione europea