-

Costituzione diritto di superficie: nuova tassazione

Con la Risposta a interpello n 129 del 13 maggio le Entrate chiariscono la costituzione del diritto di superficie e il relativo regime fiscale.

L'istante è un’associazione sportiva dilettantistica (ASD), qualificata come ente non commerciale ai sensi dell’art. 73, comma 1, lett. c), del TUIR

L’associazione, proprietaria di un’area, ha trasferito nel 2024 a titolo oneroso la proprietà di una costruzione già esistente separatamente dalla proprietà del suolo, esercitando quindi la facoltà prevista dall’art. 952, comma 2, del Codice civile.

Il quesito posto all’Agenzia riguarda l’inquadramento fiscale di tale operazione, alla luce delle novità introdotte dalla legge di Bilancio 2024 (L. 213/2023), entrata in vigore il 1° gennaio 2024.

In particolare, l’associazione chiede se il corrispettivo percepito dalla cessione della proprietà superficiaria rientri tra le plusvalenze tassabili ai sensi dell’art. 67, comma 1, lett. b) del TUIR, come avviene nel caso di vendita di immobili detenuti da meno di cinque anni, oppure se si applichi un diverso trattamento.

Secondo l’interpretazione del contribuente, trattandosi di una vera e propria “cessione della proprietà” (seppur limitata al fabbricato e non al terreno), il corrispettivo dovrebbe generare una plusvalenza rientrante tra i redditi diversi ex art. 67, comma 1, lett. b), TUIR, che disciplina appunto le cessioni a titolo oneroso di immobili.

L’ASD argomenta che, poiché la proprietà superficiaria attribuisce all’acquirente la piena titolarità del fabbricato, l’operazione avrebbe gli stessi effetti di una vendita di immobile ordinaria.

La questione è particolarmente rilevante in ambito fiscale perché il diritto di superficie è uno dei principali diritti reali di godimento su beni immobili.

Vediamo la replica ADE.

Costituzione diritto di superficie: tassazione dal 2024

L’Agenzia delle Entrate non ha accolto la proposta interpretativa del contribuente, ma invece ha sprecificato e chiarito che, a partire dal 2024, il corrispettivo derivante dalla costituzione a titolo oneroso del diritto di superficie non rientra tra le plusvalenze indicate alla lett. b) dell’art. 67 del TUIR, bensì costituisce un reddito diverso ai sensi della successiva lettera h) del medesimo articolo.

L’art. 9, comma 5, del TUIR – modificato dalla legge di bilancio 2024 – ha introdotto un principio generale: quando non è diversamente previsto, le disposizioni relative alle cessioni a titolo oneroso si applicano anche agli atti che importano la costituzione o il trasferimento di diritti reali di godimento, come il diritto di superficie.

Tuttavia, è stata esclusa l’equiparazione tra la costituzione e la cessione di questi diritti, chiarendo che solo le cessioni successive alla costituzione possono generare plusvalenze tassabili (lett. b), mentre le costituzioni iniziali sono ora tassate come redditi “diversi” da plusvalenza, ai sensi della lett. h).

La relazione tecnica al medesimo disegno di legge di bilancio 2024 sul punto rileva che salvo i casi specificamente disciplinati dalle norme vigenti, il regime impositivo delle plusvalenze sia riservato solo alle cessioni dei diritti reali di godimento che seguono la sua costituzione ad opera del proprietario, mentre i diritti ritratti in sede di costituzione dei medesimi diritti divengono imponibili per l'intero ammontare percepito nel periodo di imposta

Nel caso analizzato, l’ente non commerciale ha costituito un diritto di superficie, trasferendo la sola proprietà del fabbricato.

Tale operazione rientra nella fattispecie di costituzione di un diritto reale di godimento e pertanto, secondo il nuovo dettato normativo, il corrispettivo incassato è integralmente imponibile come reddito diverso (art. 67, comma 1, lett. h), TUIR), e non come plusvalenza (lett. b).

Il reddito imponibile deve essere calcolato, ai sensi dell’art. 71, comma 2, TUIR, come differenza tra l’ammontare percepito e le spese specificamente inerenti alla sua produzione, e va imputato per cassa, ossia nell’anno di effettiva percezione, indipendentemente dalla data dell’atto notarile.

-

Costituzione usufrutto e nuda proprietà: tassazione

Con Risposta a interpello n 133 del 14 maggio le Entrate trattano le novità della tassazione sulla costituzione dell'usufrutto (art 67 TUIR)

L’Agenzia delle Entrate, ha chiarito un aspetto della fiscalità immobiliare chiarendo il caso di cessione separata, ma contestuale, di due diritti reali distinti: l’usufrutto e la nuda proprietà di un immobile.

A porre il quesito sono due coniugi in regime di separazione dei beni, comproprietari al 50% di un appartamento (categoria catastale A/2) e della relativa cantina (C/2), intenzionati a vendere l’usufrutto a un soggetto e la nuda proprietà a un altro, con due atti distinti ma contestuali. Il dubbio fiscale ruota attorno all’applicazione dell’art. 67 del TUIR: si tratta di un’unica cessione della piena proprietà – soggetta alla lettera b) – oppure di due operazioni autonome da qualificarsi separatamente, ossia la costituzione di un diritto di godimento (usufrutto) e la cessione del diritto residuo (nuda proprietà)?

Vediamo la replica dell'ADE.

Costituzione usfrutto e nuda prorietà: tassazione

I contribuenti citano lo Studio n. 14-2024/T del Consiglio Nazionale del Notariato, secondo cui quando un soggetto si spoglia interamente della proprietà (anche se in modo frazionato), il trattamento fiscale dovrebbe essere unico e rientrare nell’ambito della lettera b) dell’art. 67.

In pratica, sebbene i diritti siano trasferiti a soggetti diversi e con modalità diverse, il risultato finale è economicamente identico a una cessione integrale della proprietà, quindi – secondo tale impostazione – dovrebbe esserci una sola tassazione come plusvalenza immobiliare.

L’Agenzia delle Entrate, però, non accoglie questa lettura e viene innanzitutto richiamata la nuova formulazione dell’art. 9, comma 5, del TUIR, così come modificata dalla Legge di Bilancio 2024, che distingue chiaramente tra la “costituzione” e la “cessione” dei diritti reali.

In linea con questo principio, l’Agenzia ribadisce che:

- la costituzione del diritto di usufrutto genera un “reddito diverso” ai sensi della lettera h) dell’art. 67, da tassare in base all’articolo 71,

- mentre la cessione della nuda proprietà, in quanto trasferimento a titolo oneroso di un diritto preesistente, rientra nella lettera b), e dunque è soggetta a tassazione per plusvalenza secondo le regole ordinarie (art. 68 TUIR), con la consueta esenzione dopo cinque anni o per uso abitativo principale.

Consolidati orientamenti della Corte di Cassazione, hanno stabilito come la cessione contestuale di usufrutto e nuda proprietà a soggetti diversi non possa essere considerata come un’unica operazione, bensì due negozi autonomi con effetto causale distinto, anche se collegati dalla volontà delle parti.

In altre parole, il fatto che l’operazione realizzi, nel suo complesso, il trasferimento pieno del bene a terzi non comporta automaticamente l’unificazione del trattamento fiscale.

Allegati: -

Master universitario e premio al 1° classificato: tassazione

Con Risposta a interpello n 184 del 16 settembre le Entrare chiariscono la tassazione dei premi corrisposti agli studenti più meritevoli della prova finale di un Master Universitario di 2° livello.

Il dubbio è relativo all'inquadramento come reddito assimilato a lavoro dipendente oppure tra i redditi diversi, i dettagli.

Master universitario e premio al 1° classificato: tassazione

L'articolo 50, comma 1, lett. c), del TUIR qualifica come redditi assimilati a quello di lavoro dipendente «le somme da chiunque corrisposte a titolo di borsa di studio o di assegno, premio o sussidio per fini di studio o di addestramento professionale, se il beneficiario non è legato da rapporti di lavoro dipendente nei confronti del soggetto erogante»

Ai sensi dell'articolo 67, comma 1, lettera d), del TUIR costituiscono, invece, redditi diversi, se non costituiscono redditi di capitale ovvero se non sono conseguiti nell'esercizio di arti e professioni o di imprese commerciali o da società in nome collettivo e in accomandita semplice, né in relazione alla qualità di lavoratore dipendente, «le vincite delle lotterie, dei concorsi a premio, dei giochi e delle scommesse organizzati per il pubblico e i premi derivanti da prove di abilità o dalla sorte nonché quelli attribuiti in riconoscimento di particolari meriti artistici, scientifici o sociali».

L'Agenzia delle Entrate chiarisce che i premi in questione non sono considerati redditi assimilati a quelli di lavoro dipendente, poiché non sono erogati per sostenere l'attività di studio o formazione degli studenti (art. 50, comma 1, lett. c, del TUIR).

Invece, tali premi rientrano nella categoria dei "redditi diversi" (art. 67, comma 1, lett. d, del TUIR) in quanto riconosciuti per meriti artistici, scientifici o sociali.

Di conseguenza, è corretta l'applicazione della ritenuta del 25% prevista dall'articolo 30 del DPR n. 600 del 1973 per i premi conseguiti, applicata dall'Università.

Allegati: -

ETC: il trattamento fiscale dei titoli rappresentativi di materie prime

Gli ETC, acronimo di Exchange Traded Commodities, sono degli strumenti finanziari emessi a fronte di un investimento diretto in materie prime o in contratti derivati su materie prime.

Con altre parole gli ETC sono strumenti finanziari derivati, di solito quotati sui mercati dei capitali, rappresentativi di singole materie prime o di un paniere di materie prime.

Ciò che caratterizza questi contratti è il fatto di replicare passivamente le performance di prezzo della singola materia prima (oro, petrolio, gas naturale, altro) utilizzata come sottostante; motivo per cui questi titoli vengono utilizzati per effettuare degli investimenti in commodities senza dover sostenere l’onere di possedere materialmente la materia prima; si comprenderà infatti che, in taluni casi, lo stoccaggio fisico di una materia prima può costituire un problema o un rischio.

Per altro, anche quando questo non costituisce un problema, l’acquisto di un ETC permette di investire e disinvestire facilmente sul mercato secondario ai prezzi di mercato.

Va precisato, perché questo ha delle implicazioni anche dal punto di vista fiscale, che gli ETC non sono OICR (acronimo di Organismo di Investimento Collettivo del Risparmio), ma sono dei titoli senza scadenza emessi a fronte di un investimento diretto nel sottostante di riferimento; questa caratteristica rende questo strumento finanziario particolarmente adatto all’investimento di medio o lungo periodo, in quanto permette all’investitore di aprire una posizione senza i problemi di rollover legati alla scadenza dei contratti (come invece avviene sui future), oltre al fatto che gli ETC non richiedono alcun margine e presentano costi di gestione (grazie alla gestione passiva) e di intermediazione contenuti.

Come detto, gli ETC non sono gli unici strumenti finanziari emessi a fronte di materie prime, utili per investire o speculare sul prezzo di questi asset, ma sono quelli più adatti all’investimento.

Similari, ma più adatti alla speculazione sono i contratti future rappresentativi di materie prime, che quotano il prezzo futuro del sottostante di riferimento: anche questi sono quotati sul mercato dei capitali ma, grazie alla leva finanziaria e a causa della breve scadenza dei contratti, sono più adatti alla speculazione di breve periodo.

Esistono anche CFD, acronimo di Contract For Difference, rappresentativi di materie prime, i quali nelle quotazioni cash non scadono; ma va precisato che questi strumenti non sono quotati sui mercato dei capitali, per cui presentano un rischio emittente legato al broker, fatto che non li rende particolarmente adatti a investimenti di medio o lungo periodo.

La tassazione

A differenza dei più famosi ETF, acronimo di Exchange Traded Fund, gli ETC, come anticipato, non sono OICR: il fatto che non siano fondi, dal punto di vista fiscale, comporta che questi strumenti non presentino il complicato trattamento fiscale previsto per gli ETF, ma più semplicemente siano produttivi di redditi diversi, come le azioni e i derivati.

In conseguenza di ciò le plusvalenze realizzate dall’investimento in un ETC possono essere compensate con le minusvalenze conseguite con la dismissione di un altro ETC, o anche con quelle derivanti dall’investimento o dalla speculazione in azioni o in derivati.

Le plusvalenze realizzate possono anche essere compensate con le perdite pregresse, confluenti tra i redditi diversi, conseguite negli anni precedenti.

Il totale delle plusvalenze realizzate, al netto delle compensazioni con minusvalenze e perdite pregresse, è sottoposto a imposta sostitutiva del 26%.

Quando un ETC è posseduto per il tramite di un intermediario residente in Italia, il contribuente può decidere se avvalersi del regime amministrato, grazie al quale gli obblighi fiscali vengono espletati per il tramite dell’intermediario, in luogo del regime dichiarativo; quest’ultimo obbliga il contribuente ad esporre il reddito conseguito in dichiarazione annuale dei redditi, ma permette di versare le imposte nell’anno fiscale successivo in sede di dichiarazione.

Per contro, quando un ETC è detenuto presso un intermediario non residente in Italia, il contribuente è obbligato al regime dichiarativo, oltre che sottoposto agli obblighi di monitoraggio fiscale (consistenti nella compilazione del quadro RW del modello Redditi PF) e all’eventuale versamento dell’IVAFE, l’Imposta sul Valore delle Attività Finanziarie detenute all'Estero, che sostituisce l’imposta di bollo italiana.

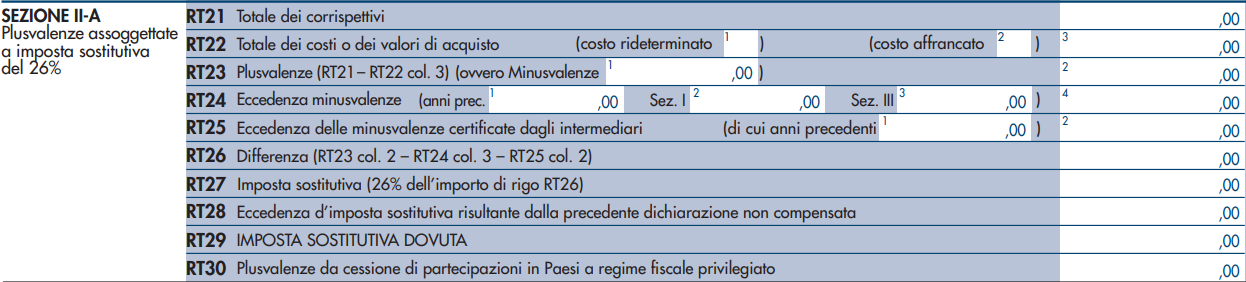

Da un punto di vista dichiarativo la dichiarazione delle plusvalenze derivanti dall’investimento in un ETC passa attraverso al compilazione del quadro RT, dedicato alle “Plusvalenze di natura finanziaria”, del modello Redditi PF 2024.

Con maggiore precisione, quella interessata è la Sezione II-A, dedicata appunto alle plusvalenze sottoposte a imposta sostitutiva del 26%; qui:

- sul rigo RT21 saranno esposte le plusvalenze realizzate nel corso dell’anno;

- sul rigo RT22 saranno indicate le minusvalenze realizzate nel corso dell’anno;

- sul rigo RT23 sarà indicato il netto differenziale tra plusvalenze e minusvalenze conseguite: sul campo 2 se il totale è positivo, oppure sul campo 1 se il totale è negativo;

- sui righi RT27 e RT29 sarà esposta l’imposta sostitutiva dovuta, rispettivamente al lordo e al netto di eventuali eccedenze non compensate derivanti dalla precedente dichiarazione.

-

Plusvalenza da cessione immobile con superbonus: come si calcola nell’usucapione

Con la Risposta a interpello n 157 del 17 luglio le Entrate replicano ad un istante proprietario di un immobile abitativo, acquisito per usucapione, con sentenza del tribunale del 2020, oggetto di interventi edilizi per i quali ha fruito della detrazione da superbonus di cui all'articolo 119 del decreto legge n. 34 del 2020, esercitando l'opzione per la cessione parziale del corrispondente credito prevista dal successivo articolo 121.

Con riferimento alla restante parte della spesa sostenuta dichiara che intende fruire della detrazione nella propria dichiarazione dei redditi.

L'istante, avendo intenzione di vendere l'immobile oggetto degli interventi, che non è stato adibito ad abitazione principale, prima che siano decorsi dieci anni dal termine dei lavori e chiede come debba essere calcolata la plusvalenza di cui all'articolo 67, comma 1, lett. bbis), del Tuir. introdotta dal 2024.

Le Entrate chiariscono le modalità di calcolo, vediamole.

Plusvalenza da cessione di immobile con superbonus: come si calcola nell’usucapione

Dopo aver riepilogato la novità introdotta a partire dal 1 gennaio 2024, dalla legge di bilancio, relativamente alle cessioni di immobili oggetto di superbonus, le Entrate chiariscono che nell'ipotesi di rivendita entro dieci anni dalla fine dei lavori di un immobile oggetto di interventi ammissibili al Superbonus, acquisito per usucapione, la plusvalenza di cui al citato articolo 67, comma 1, lett. bbis) , del Tuir si determina, ai sensi del successivo articolo 68, come differenza tra il corrispettivo della vendita dell'immobile e il valore della sentenza dichiarativa di usucapione, aumentato «dei costi inerenti al bene», determinato senza tener conto delle spese relative agli interventi ammessi al Superbonus in relazione alle quali è stata esercitata l'opzione ai sensi dell'articolo 121, comma 1, lett. a) e b), del decreto Rilancio.

Nel caso in esame, per effetto della vendita dell'immobile acquisito dall'Istante per usucapione, sul quale sono stati effettuati interventi rientranti nel Superbonus conclusi da meno di dieci anni al momento della cessione, si realizza l'emersione di plusvalenza tassabile ai sensi della citata lettera b bis), comma 1 dell'articolo 67 del Tuir determinata, ai sensi del successivo articolo 68, in misura pari alla differenza tra:

- il corrispettivo della vendita dell'immobile

- e il valore ricavabile della sentenza dichiarativa di usucapione,

- aumentato dei costi inerenti al bene da determinare come sopra indicato.

-

La cessione dei diritti reali di godimento diventa più onerosa dal 2024

L’articolo 1 comma 92 della Legge 213/2023 (Legge di bilancio 2024), modifica il meccanismo di tassazione della cessione onerosa dell’usufrutto e degli altri diritti reali di godimento, quali l’enfiteusi, la servitù , l’uso, e il diritto di superficie.

Con il nuovo inquadramento, la cessione dietro corrispettivo di queste situazioni giuridiche, effettuato da persone fisiche e società semplici, viene sempre considerata un’attività speculativa e, come tale, attratta ai redditi diversi, senza esclusioni, prescindendo, ad esempio, anche dal periodo di detenzione del bene principale.

Si realizza così una differenziazione di trattamento fiscale tra la cessione del bene immobile nella sua interezzaa e la cessione solo di un diritto reale di godimento relativo al bene stesso.

La nuova disciplina decorre dal giorno 1 gennaio 2024.

Le novità della Legge di bilancio 2024

La Legge di bilancio 2024, intervenendo sull’articolo 9 comma 5 del TUIR, e sull’articolo 67 comma 1 lettera h del medesimo testo unico, dispone che:

- la cessione onerosa dei diritti reali di godimento debba concorrere alla determinazione del reddito imponibile come reddito diverso;

- costituisce reddito imponibile l’intero ammontare percepito nel periodo d’imposta;

- l’importo percepito debba concorrere al reddito complessivo per aliquote progressive (quindi non è sottoposta a tassazione sostitutiva del 26%).

Infatti, ai fini del calcolo della plusvalenza vale quanto disposto dall’articolo 71 del TUIR, il quale dispone che, nella fattispecie esaminata, i redditi imponibili “sono costituiti dalla differenza tra l'ammontare percepito nel periodo di imposta e le spese specificamente inerenti alla loro produzione”.

Essendo opinione comune che nel concetto di spese non possa rientrare quello che di solito viene definito dal Legislatore come “costo” o “prezzo” d’acquisto, da ciò discende che, a meno di diversi successivi chiarimenti, tale costo non possa essere decurtato dal corrispettivo percepito per la cessione del diritto di godimento; per cui, la base imponibile da sottoporsi a tassazione sarà costituita dall’intero corrispettivo percepito, meno le spese direttamente inerenti.

Il contribuente non dovrà neanche trascurare il fatto che, con il nuovo impianto normativo, la fattispecie non può godere dell’esenzione prevista dall’articolo 67 comma 1 lettera b del TUIR per il possesso del bene immobile da oltre cinque anni, perché tale beneficio, adesso, interessa solo la diversa situazione della cessione per intero del bene immobile.

La novità normativa sembra costituire il recepimento, da parte del Legislatore, della posizione assunta dalla prassi sul tema, in riferimento alla quale è possibile leggere la recente Risposta a interpello numero 381/2023.

Per le persone fisiche e le società semplici si crea quindi una differenziazione di trattamento fiscale tra cessione di un bene immobile e cessione onerosa dei collegati diritti parziali di godimento, in quanto mentre la prima situazione, in determinate condizioni, non viene considerata un’attività speculativa, la seconda è considerata sempre tale, con tutto ciò che consegue dal punto di vista fiscale, come evidenziato.

Proprio sulla legittimità di questa differenziazione di trattamento si concentrano le critiche avanzate da una parte della dottrina, ma al momento non sono in discussione effettive ipotesi di ammorbidimento della disciplina.

-

Cessione metalli preziosi: le novità fiscali del 2024

L’articolo 1 comma 92 lettera c) della Legge di bilancio 2024 (la Legge 213/2023) ha introdotto delle novità sui criteri di determinazione della base imponibile per le cessioni di metalli preziosi effettuate dalle persone fisiche fuori dall’attività dell’impresa.

Le novità normative non interessano le cessioni effettuate da privati di qualunque oggetto in metallo prezioso posseduto, ma solo quelle dismissioni che sono riconducibili ad una attività di investimento, più precisamente riguarda le cessioni di:

- metalli preziosi non lavorati (come ad esempio i lingotti, i granuli e simili);

- monete in metallo prezioso.

Infatti gli oggetti in metallo prezioso lavorato, come i gioielli, non sono interessati da questa disciplina.

Con metalli preziosi, si intendono l’oro, l’argento, il platino e le leghe contenenti più del 2% degli stessi metalli.

Non sono invece considerati tali le pietre preziose, come i diamanti, che scontano una diversa imposizione fiscale.

Definito il perimetro di riferimento, ricordiamo che la cessione di questi beni sconta una imposta sostitutiva del 26% sulla plusvalenza realizzata, da calcolarsi come differenza tra:

- il corrispettivo percepito per la cessione;

- il costo o il valore di acquisto (aumentato di ogni onere inerente, compresa l'imposta di successione e donazione, con esclusione degli interessi passivi).

Per un approfondimento sulla tassazione di questa tipologia di beni è possibile leggere l’articolo: Cessione di pietre e metalli preziosi: il trattamento fiscale.

Le novità introdotte

La Legge di bilancio 2024 interviene sui meccanismi di calcolo della base imponibile ai fini della determinazione dell’ammontare dell’imposta sostitutiva da versare; più precisamente, modificando l’articolo 68 comma 7 lettera d) del TUIR, viene eliminata la possibilità di determinare il reddito imponibile con modalità forfetarie.

Infatti, con la precedente disciplina, e quindi per le cessioni effettuate fino al 31 dicembre 2023, se il contribuente non era in grado di documentare in modo analitico il costo o il valore di acquisto del bene ceduto, il reddito imponibile (la plusvalenza) su cui applicare l’aliquota del 26% per il calcolo dell’imposta sostitutiva dovuta, si determinava in misura forfetaria nella misura del 25% del corrispettivo percepito per la cessione.

Per le cessioni effettuate dal giorno 1 gennaio 2024, dato che la Legge 213/2023 è in vigora da tale giorno, tale determinazione forfetaria dell’imponibile non è più possibile e, in assenza di documentazione, l’imposta sostitutiva si calcolerà sull’intero corrispettivo percepito.

La misura introdotta è senza dubbio molto più penalizzante della precedente disciplina e, interessando i privati, colpisce situazioni in cui l’assenza di documentazione spesso non sottende una strategia elusiva, dato che questa tipologia di cessioni di beni rifugio si riferiscono spesso ad acquisti molto datati nel tempo.