-

Società di comodo: l’hotel fatiscente può essere operativo

La disciplina delle società di comodo, prevista dall’art. 30 della legge n. 724/1994, è volta a contrastare i fenomeni di elusione fiscale legati alla detenzione di beni e partecipazioni attraverso società non realmente operative.

Una recente pronuncia della Corte di Cassazione (ordinanza n. 24732 del 7 settembre 2024) ha chiarito che il mancato ottenimento delle autorizzazioni amministrative non è sufficiente, da solo, a giustificare la disapplicazione della disciplina antielusiva.

In particolare, il principio enunciato è il seguente: “il mancato ottenimento delle autorizzazioni rimesse alla discrezionale valutazione dell'Autorità amministrativa di per sé non è dirimente. Occorre pertanto anche vagliare se l'impedimento al conseguimento dell'oggetto sociale, nel caso di specie, non dipenda dalle pur legittime scelte imprenditoriali effettuate dall'imprenditore, che conservi in vita la società per anni, anche se lo svolgimento dell'attività imprenditoriale risulti precluso.”

Società di comodo: l’hotel fatiscente non è detto che sia non operativo

La vicenda trae origine da una società che, nel periodo 2006–2009, aveva presentato diverse istanze di disapplicazione delle norme sulle società non operative.

L’Agenzia delle Entrate rigettava le istanze e accertava il mancato superamento del test di operatività, notificando gli avvisi di accertamento con determinazione del reddito minimo presunto.

La Ctp respingeva i ricorsi della società, mentre la Ctr accoglieva gli appelli, ritenendo provato – tramite perizia tecnica – lo stato di degrado e inagibilità dell’immobile, oltre ai tentativi di vendita o riconversione.

La Cassazione è stata investita della controversia, a seguito del ricorso proposto dall’Agenzia delle Entrate.

Secondo i giudici di legittimità, il fatto che un’impresa non abbia potuto ottenere autorizzazioni, licenze o permessi non basta a dimostrare l’impossibilità oggettiva di esercitare l’attività.

L’assenza di autorizzazioni può dipendere da scelte dell’imprenditore, come mantenere in vita la società pur in mancanza di condizioni per operare.

La Suprema Corte ha ribadito un principio consolidato: il protrarsi per anni dell’inattività può configurarsi come scelta soggettiva dell’imprenditore, non come circostanza oggettiva esterna alla sua volontà.

In questo senso, l’ordinanza richiama precedenti come Cass. 13336/2023 e Cass. 18657/2024, che hanno chiarito i limiti della disapplicazione.

Prima di presentare istanza di disapplicazione della norma sulle società di comodo, l’impresa deve dimostrare:

- che l’inattività dipende da circostanze oggettive e indipendenti dalla volontà dell’imprenditore;

- che l’impossibilità di operare non sia riconducibile a inerzia gestionale o scelte discrezionali;

- l’esistenza di documentazione probatoria solida (perizie, atti amministrativi, provvedimenti ufficiali).

La mancata dimostrazione di cause oggettive comporta:

- applicazione del reddito minimo presunto;

- indetraibilità di alcune spese e perdite;

- possibili sanzioni amministrative in caso di dichiarazioni infedeli.

Per i consulenti fiscali è essenziale guidare le imprese nella corretta valutazione dei presupposti e nella raccolta della documentazione utile.

La Cassazione con l’ordinanza 24732/2024 conferma la linea rigorosa nel trattamento delle società non operative. Il mancato rilascio di autorizzazioni, pur rilevante, non è condizione sufficiente per escludere la disciplina antielusiva.

-

Redditi SC: il quadro RS e le società di comodo

Le Entrate hanno pubblicato il Modello Redditi SC 2025 per la dichiarazione dei redditi delle società relativamente al periodo di imposta 2024.

Tra le novità vi è il'aggiornamento del prospetto relativo alla verifica dell’operatività e determinazione del reddito imponibile minimo dei soggetti di comodo del quadro RS, per accogliere le modifiche previste dall’art. 20 del decreto legislativo 13 dicembre 2024, n. 192.

Redditi SC: il quadro RS e le società di comodo

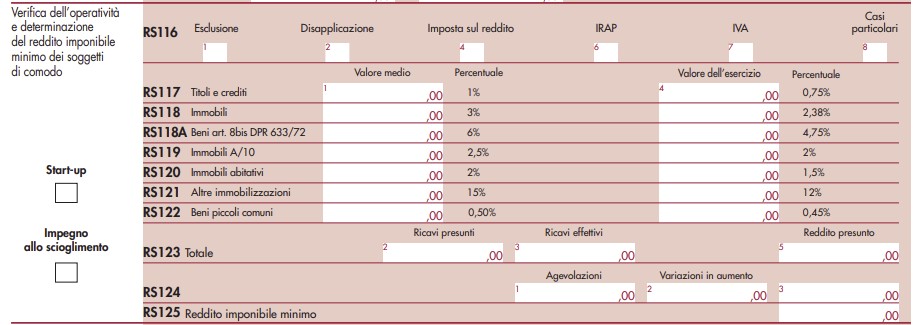

Nel Quadro RS che deve essere compilato dalle società di capitali per la verifica delle condizioni di operatività (art. 30 della legge n. 724 del 1994) quest'anno c'è stato un aggiornamento determinato dalla Riforma Fiscale e in particolare dall'articolo 20 del Dlgs n 192/2024.

In particolare viene modificato il prospetto “Verifica della operatività e per la determinazione del reddito imponibile minimo dei soggetti di comodo”.

L'art 20 di cui si tratta recita come segue: Nelle more della revisione della disciplina di contrasto al mero godimento dei beni messi a disposizione dei soci e dei loro familiari gratuitamente o a fronte di un corrispettivo inferiore al valore normale, nell'ambito della disciplina delle società di comodo, a decorrere dal periodo d'imposta successivo a quello in corso al 31 dicembre 2023, all'articolo 30 della legge 23 dicembre 1994, n. 724, sono apportate le seguenti modificazioni:

- a) al comma 1: 1) la lettera a) è sostituita dalla seguente: «a) l'1 per cento al valore dei beni indicati nell'articolo 85, comma 1, lettere c), d) ed e), del testo unico delle imposte sui redditi, di cui al decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, e delle quote di partecipazione nelle società commerciali di cui all'articolo 5 del medesimo testo unico, anche se i predetti beni e partecipazioni costituiscono immobilizzazioni finanziarie, aumentato del valore dei crediti;»; 2) la lettera b) è sostituita dalla seguente: «b) il 3 per cento al valore delle immobilizzazioni costituite da beni immobili, anche in locazione finanziaria; per gli immobili classificati nella categoria catastale A/10, la predetta percentuale è ridotta al 2,5 per cento; per gli immobili a destinazione abitativa acquisiti o rivalutati nell'esercizio e nei due precedenti, la percentuale è ulteriormente ridotta al 2 per cento; per tutti gli immobili situati in comuni con popolazione inferiore a 1.000 abitanti la percentuale è dell'0,50 per cento;»; 3) dopo la lettera b) è aggiunta la seguente: «b-bis) il 6 per cento delle immobilizzazioni costituite da beni indicati nell'articolo 8-bis, primo comma, lettera a), del decreto del Presidente della Repubblica 26 ottobre 1972, n. 633, anche in locazione finanziaria;»;

- b) al comma 3: 1) la lettera a) è sostituita dalla seguente: «a) lo 0,75 per cento sul valore dei beni indicati nella lettera a) del comma 1;»; 2) la lettera b) è sostituita dalla seguente: «b) il 2,38 per cento sul valore delle immobilizzazioni costituite da beni immobili, anche in locazione finanziaria; per gli immobili classificati nella categoria catastale A/10, la predetta percentuale è ridotta al 2 per cento; per le immobilizzazioni costituite da beni immobili a destinazione abitativa acquisiti o rivalutati nell'esercizio e nei due precedenti la predetta percentuale è ulteriormente ridotta al 1,5 per cento; per tutti gli immobili situati in comuni con popolazione inferiore a 1.000 abitanti la percentuale è dello 0,45 per cento;»; 3) dopo la lettera b) è aggiunta la seguente: «b-bis) il 4,75 per cento sul valore delle immobilizzazioni costituite da beni indicati nell'articolo 8-bis, primo comma, lettera a), del decreto del Presidente della Repubblica 26 ottobre 1972, n. 633, anche in locazione finanziaria;».

Come si può riscontrare dal prospetto, le % del quadro RS sono state aggiornate alla novità.

-

Società di comodo: cambiano i calcoli presunti per alcuni beni

ll DLgs. di riforma di Irpef e Ires approvato in via definitiva dal Consiglio dei Ministri, e atteso in GU, stando alla bozza modificata in modo consistente dopo il passaggio alle Commissioni tecniche, apporta anche cambiamenti alla disciplina delle società non operative di cui all’art. 30 della L. 724/94.

Sinteticamente si rideterminano le aliquote da applicare ad alcune categorie di beni nel calcolo dei ricavi e del reddito minimo presunti.

Società di comodo: cambiano i calcoli presunti per alcuni beni

Il 4 dicembre viene approvata la Riforma Ires-Iperf che contiene anche novità per le società di comodo.

Il testo circolato dal preconsiglio dei ministri indica che, all'art 20 rubricato Modifiche al regime delle società di comodo si prevedono modifiche alle percentuali da utilizzare per determinare i valori di redditività presunta di alcuni beni.

Nella Relazione illustrativa al decreto, si precisa inoltre che sono state recepite le osservazioni di cui alla lettera m) del parere reso dalla Commissione Finanze della Camera, in cui si richiedeva di dare attuazione all’art. 9 comma 1 lett. b) della L. 111/2023 mediante la rideterminazione delle aliquote dei beni la cui redditività presunta non risulta in linea con i valori medi di mercato.

L’art. 20 del DLgs. appena approvato recepisce quanto osservato nel parere individuando nuove aliquote, pur non prevedendone una revisione periodica.

Nelle more della revisione della disciplina di contrasto al mero godimento dei beni messi a disposizione dei soci e dei loro familiari gratuitamente o a fronte di un corrispettivo inferiore al valore normale, nell’ambito della disciplina delle società di comodo, a decorrere dal periodo d’imposta successivo a quello in corso al 31 dicembre 2023, all’articolo 30 della legge 23 dicembre 1994, n. 724, sono apportate le seguenti modificazioni:

- a) al comma 1:

- 1) la lettera a) è sostituita dalla seguente:

- «a) l’1 per cento al valore dei beni indicati nell’articolo 85, comma 1, lettere c), d) ed e), del testo unico delle imposte sui redditi, di cui al decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, e delle quote di partecipazione nelle società commerciali di cui all’articolo 5 del medesimo testo unico, anche se i predetti beni e partecipazioni costituiscono immobilizzazioni finanziarie, aumentato del valore dei crediti;»;

- 2) la lettera b) è sostituita dalla seguente:

- «b) il 3 per cento al valore delle immobilizzazioni costituite da beni immobili, anche in locazione finanziaria; per gli immobili classificati nella categoria catastale A/10, la predetta percentuale è ridotta al 2,5 per cento; per gli immobili a destinazione abitativa acquisiti o rivalutati nell’esercizio e nei due precedenti, la percentuale è ulteriormente ridotta al 2 per cento; per tutti gli immobili situati in comuni con popolazione inferiore a 1.000 abitanti la percentuale è dell’0,50 per cento;»;

- 3) dopo la lettera b) è aggiunta la seguente:

- «b-bis) il 6 per cento delle immobilizzazioni costituite da beni indicati nell’articolo 8-bis, primo comma, lettera a), del decreto del Presidente della Repubblica 26 ottobre 1972, n. 633, anche in locazione finanziaria;»;

- b) al comma 3:

- 1) la lettera a) è sostituita dalla seguente:

- «a) lo 0,75 per cento sul valore dei beni indicati nella lettera a) del comma 1;»;

- 2) la lettera b) è sostituita dalla seguente:

- «b) il 2,38 per cento sul valore delle immobilizzazioni costituite da beni immobili, anche in locazione finanziaria; per gli immobili classificati nella categoria catastale A/10, la predetta percentuale è ridotta al 2 per cento; per le immobilizzazioni costituite da beni immobili a destinazione abitativa acquisiti o rivalutati nell'esercizio e nei due precedenti la predetta percentuale è ulteriormente ridotta al 1,5 per cento; per tutti gli immobili situati in comuni con popolazione inferiore a 1.000 abitanti la percentuale è dello 0,45 per cento;»;

- 3) dopo la lettera b) è aggiunta la seguente:

- «b-bis) il 4,75 per cento sul valore delle immobilizzazioni costituite da beni indicati nell'articolo 8-bis, primo comma, lettera a), del decreto del Presidente della Repubblica 26 ottobre 1972, n. 633, anche in locazione finanziaria;».

- a) al comma 1:

-

Quando si può disapplicare la norma sulle società di comodo: chiarimenti ADE

Con Risposta a interpello n 53 del 27 febbraio le Entrate replicano ad una richiesta di una società immobiliare di non essere considerata "non operativa" per un determinato periodo fiscale, nonostante non abbia raggiunto i ricavi minimi previsti dalla legge, ciò a causa delle condizioni avverse di mercato.

La società sostiene che le difficoltà economiche generate dalla pandemia e altre circostanze giustificherebbero questa eccezione.

Tuttavia, l'Agenzia delle Entrate ha respinto la richiesta, ritenendo che le argomentazioni e le prove fornite dalla società non siano sufficienti per giustificare una deroga alla normativa sulle società non operative, vediamo il perchè.

Esclusione da società non operativa causa mercato avversa: quando si può

Una società immobiliare che cerca di evitare la classificazione come "società non operativa" per il periodo d'imposta ottobre 2021-settembre 2022 e successivi, ai sensi dell'art. 30 della legge n. 724 del 1994 specifica che possiede e gestisce un centro commerciale composto da diverse unità immobiliari destinate alla locazione.

A causa di condizioni di mercato avverse, non tutte le unità sono state locate, incidendo sui ricavi, e la società sostiene che, per pandemia di COVID-19 e altri fattori esterni come l'inflazione e la guerra in Ucraina, sia stato impossibile il raggiungimento dei ricavi minimi previsti per non essere considerata non operativa.

Pertanto, chiede la disapplicazione della disciplina sulle società non operative per il periodo d'imposta specificato.

Le Entrate preliminarmente ricordano che l'articolo 30 della legge n. 724 del 1994 (e successive modificazioni e integrazioni) prevede uno specifico regime di tassazione per le cosiddette ''società di comodo'' o ''società non operative''.

Viene ricordato che ai sensi del comma 1, le società per azioni, in accomandita per azioni, a responsabilità limitata, in nome collettivo e in accomandita semplice, nonché le società e gli enti di ogni tipo non residenti, con stabile organizzazione nel territorio dello Stato, si considerano non operative se l'ammontare complessivo dei ricavi, degli incrementi delle rimanenze e dei proventi, esclusi quelli straordinari, risultanti dal conto economico, ove prescritto, è inferiore ai ricavi minimi presunti, stimati ai sensi dei commi 1 e 2 (il c.d. test di operatività).

Le società non operative sono tenute a dichiarare un reddito minimo presunto, quantificato applicando ai valori di determinati beni posseduti nell'esercizio, le percentuali forfetarie previste al comma 3 del medesimo articolo 30.

Ai sensi del comma 4bis del citato articolo, «[i]n presenza di oggettive situazioni che hanno reso impossibile il conseguimento dei ricavi, degli incrementi di rimanenze e dei proventi nonché del reddito determinati ai sensi del presente articolo, ovvero non hanno consentito di effettuare le operazioni rilevanti ai fini dell'imposta sul valore aggiunto di cui al comma 4, la società interessata può interpellare l'amministrazione ai sensi dell'articolo 11, comma 1, lettera b), della legge 27 luglio 2000, n. 212, recante lo Statuto dei diritti del contribuente».

Pertanto, a fronte del mancato superamento del test di non operatività previsto dall'articolo 30 citato, grava sul contribuente l'onere di fornire la prova contraria circa l'esistenza di situazioni di carattere straordinario, specifiche e indipendenti dalla sua volontà che hanno impedito il raggiungimento dei ricavi minimi e di reddito minimo presunti.Successivamente, l'Agenzia delle Entrate sottolinea che le difficoltà di mercato indicate dalla società non sono sufficienti a giustificare la disapplicazione della normativa sulle società non operative.

In particolare, si osserva che la società non ha fornito prove concrete che dimostrino come le condizioni di mercato avverse abbiano effettivamente impedito di generare ricavi superiori ai minimi presunti.

Pertanto conclude che non è possibile accogliere la richiesta.

L'Agenzia sottolinea l'importanza di fornire prove specifiche e dettagliate che collegano direttamente le condizioni di mercato avverse alla capacità di generare ricavi adeguati.

Nel dettaglio, si evidenzia che "la Società non abbia fatto alcun riferimento, per la determinazione del valore di mercato dei canoni di locazione, neppure ai valori riportati nella banca dati delle quotazioni immobiliari dell'Osservatorio del Mercato Immobiliare (cfr. la circolare 4 maggio 2007, n. 25/E, pag. 46). In merito a questo ultimo aspetto, si ritiene utile rinviare alle risposte ai quesiti 2.6 e 2.7 della circolare n. 44/E del 2007, con le quali è stato ribadito che la disciplina sulle società non operative possa essere disapplicata dimostrando che, in caso di contratti di locazione, il canone pattuito sia almeno pari, o comunque che non si sia discostato, a quello di mercato, secondo quanto determinato con le tabelle delle quotazioni immobiliari dell'OMI."

Allegati: