-

Trust americano: perimetro tracciato dall’ADE

Con la Risposta a interpello n 81/2026 le Entrate trattano ancora il tema del trust estero.

In particolare, viene chiarito quando un trust può essere considerato interposto e quali sono le conseguenze per il beneficiario residente in Italia.

Il documento affronta un tema molto operativo, ossia quando il contribuente è tenuto a dichiarare direttamente i redditi del trust e a rispettare gli obblighi di monitoraggio fiscale.

Nell'interpello, in sintesi, si chiarisce che è interposto il trust nel quale il beneficiario mantiene un notevole potere di influenza sui beni in trust, limitando e condizionando la gestione del trustee.

Trust estero e interposizione: il caso esaminato dall’Agenzia

Il caso riguarda un soggetto non residente, beneficiario primario di un trust statunitense (Delaware), costituito nel 2024 e derivante da un trust precedente.

Il trust dell'istanza è irrevocabile, ha durata fino al 2063, prevede beneficiari secondari (i discendenti), è gestito da un trustee professionale (società bancaria USA)

In passato, il beneficiario aveva ruoli di controllo, tra cui la possibilità di influenzare la governance del trust.

Dal punto di vista fiscale USA, il trust è un soggetto autonomo che:

- paga imposte sui redditi

- può dedurre le distribuzioni ai beneficiari (DNI)

- mantiene alcune componenti (es. plusvalenze) tassate internamente

Tuttavia, ai fini italiani, non conta solo la qualificazione estera, ma soprattutto il controllo sostanziale sui beni. Il contribuente chiede se il trust possa essere considerato:

- autonomo soggetto passivo,

- non interposto ai sensi dell’art. 37, comma 3, DPR 600/1973,

- e in via subordinata se sussistano obblighi di monitoraggio fiscale.

L’Agenzia richiama la propria prassi (circolari 61/E/2010 e 34/E/2022) e ribadisce un principio chiave che chiarisce quando un trust è considerato “interposto”. Un trust è inesistente fiscalmente (interposto) quando:

- il disponente o beneficiario mantiene il controllo,

- manca un reale spossessamento dei beni.

Nel caso specifico, l’Agenzia evidenzia che:

- il beneficiario può influenzare la destinazione finale dei beni, e tale potere può essere esercitato anche tramite strumenti come testamento o atti fiduciari,

- il trustee risulta condizionato, anche indirettamente

A partire dal trasferimento della residenza fiscale in Italia le entrate specificano che i redditi del trust devono essere imputati al beneficiario e il trust viene ignorato come soggetto autonomo.

In pratica, si applica una trasparenza fiscale “forzata”.

Secondo il chiarimento inoltre il contribuente sarà tenuto a compilare il quadro RW, dichiarare attività finanziarie e immobili esteri e al contempo dovrà versare:

- IVAFE (attività finanziarie estere)

- IVIE (immobili esteri)

Le Entrate ricordano che la cirolcare n 61/2010 afferma che “non possono essere considerati validamente operanti, sotto il profilo fiscale, i trust che sono istituiti e gestiti per realizzare una mera interposizione nel possesso dei redditi”, come ad esempio, i trust “nei quali l’attività del trustee risulti eterodiretta dalle istruzioni vincolanti riconducibili al disponente o ai beneficiari”.

Allegati: -

Tassazione del Trust: cosa prevede la Riforma Fiscale

Il Dlgs n 139 del 18 settembre in materia di successioni, donazioni, registro e bollo, pubblicato in GU n 231 del 2 ottobre, secondo i principi della Legge di Delega al Governo per la Riforma Fiscale (Legge n 111/2023), va ad agire secondo i i seguenti criteri:

- semplificazione,

- certezza del diritto,

- razionalizzazione.

Tra le novità compare, la tassazione del Trust, vediamole.

Tassazione in entrata del Trust: cosa prevede la Riforma Fiscale

Con l'art 1 che reca modifiche all'art 1 del Dlgs n 347/1990, si prevede innanzitutto che l'imposta sulle successioni e donazioni si applica ai trasferimenti di beni e diritti per successione a causa di morte, per donazione o a titolo gratuito, compresi i trasferimenti derivanti da trust e da altri vincoli di destinazione.

Si introduce una previsione secondo la quale per i trust e gli altri vincoli di destinazione, l'imposta è dovuta in relazione a tutti i beni e diritti trasferiti ai beneficiari, qualora il disponente sia residente nello Stato al momento della separazione patrimoniale.

In caso di disponente non residente, l'imposta è dovuta limitatamente ai beni e diritti esistenti nel territorio dello Stato trasferiti al beneficiario.

Inoltre si introduce una norma che prevede che i trust e gli altri vincoli di destinazione rilevano, ai fini dell'applicazione dell'imposta sulle successioni e donazioni, ove determinino arricchimenti gratuiti dei beneficiari.

L'imposta si applica al momento del trasferimento dei beni e diritti a favore dei beneficiari.

Ai fini dell'autoliquidazione dell'imposta, il beneficiario denuncia il trasferimento ai sensi dell'articolo 19 del testo unico delle disposizioni concernenti l'imposta di registro di cui al decreto del Presidente della Repubblica 26 aprile 1986, n.131, il cui termine decorre dal predetto atto di trasferimento.

Resta ferma la disciplina prevista per i trust, i vincoli di destinazione ei fondi speciali composti di beni sottoposti a vincolo di destinazione dall'articolo 6 della legge 22 giugno 2016, n. 112. 2.

Nelle ipotesi di cui al comma 1, le franchigie e le aliquote previste dall'articolo 7 e dall'articolo 56 si applicano in base al rapporto tra disponente e beneficiario.

Il disponente del trust o di altro vincolo di destinazione o, in caso di trust testamentario, il trustee può optare per la corresponsione dell'imposta in occasione di ciascun conferimento dei beni e dei diritti ovvero dell'apertura della successione.

In tal caso, la base imponibile nonché le franchigie e le aliquote applicabili sono determinate con riferimento al valore complessivo dei beni e dei diritti e al rapporto tra disponente e beneficiario risultanti al momento del conferimento ovvero dell'apertura della successione.

Nel caso in cui al momento del conferimento ovvero dell'apertura della successione non sia possibile determinare la categoria di beneficiario, l'imposta si calcola sulla base dell'aliquota più elevata, senza l'applicazione delle franchigie di cui agli articoli 7e 56.

Qualora il disponente ovvero, in caso di trust testamentario trustee opti per la corresponsione dell'imposta ai sensi del presente comma, i successivi trasferimenti a favore dei beneficiari appartenenti alla medesima categoria per cui è stata corrisposta l'imposta in via anticipata non sono soggetti all'imposta.

Non si da luogo al rimborso dell'imposta assolta dal disponente o dal trustee.

Le disposizioni si applicano anche con riferimento ai trust già istituiti alla data di entrata in vigore della presente disposizione.

-

730/2024: come indicare le erogazioni liberali al Trust

Entro il 30 settembre occorre inviare il Modello 730/2024.

Le entrate a tal proposito hanno pubblicato modello e istruzioni ai fini della dichiarazione dei redditi 2024 anno di imposta 2023.

Nel Modello 730, come specificato anche dalla Circolare n 15/2023 e dalla recente guida ade datata 30 maggio 2024, a decorrere dall’anno d’imposta 2016, vanno indicate:

- le erogazioni liberali, le donazioni e gli altri atti a titolo gratuito,

- effettuati da soggetti privati a trust o a fondi speciali istituiti a tutela di soggetti con disabilità grave senza sostegno familiare.

Ai fini della deduzione, l’erogazione deve essere effettuata tramite versamento bancario o postale nonché tramite sistemi di pagamento previsti dall’art. 23 del d.lgs. n. 241 del 1997 (carte di credito, carte di debito, carte prepagate, assegni bancari e circolari) e non spetta se effettuata in contanti.

Erogazioni liberali al trust: dove indicarle nel 730/2024

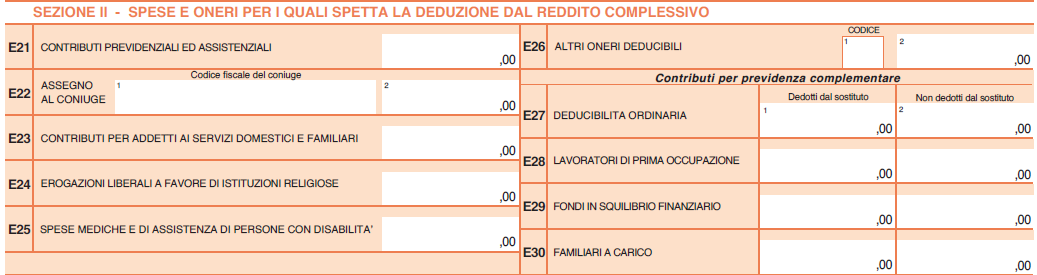

In particolare, le erogazioni liberali al trust vanno indicate nel quadro E al rigo E26 "altri oneri deducibili"

Come specificato anche dalle istruzioni al modello vanno indicate con il codice "12" per le erogazioni liberali, le donazioni e gli altri atti a titolo gratuito a favore di trust o fondi speciali.

Si precisa anche che queste liberalità possono essere dedotte nel limite del 20 per cento del reddito complessivo dichiarato, e comunque nella misura massima di 100.000 euro annui, se erogate in favore di:- trust

- fondi speciali composti di beni sottoposti a vincolo di destinazione e disciplinati con contratto di affidamento fiduciario anche a favore di ONLUS riconosciute come persone giuridiche, che operano nel settore della beneficenza.

La recente Guida ade 2024 ha specificato che in merito ai fondi speciali, è previsto che questi siano composti da beni sottoposti a vincolo di destinazione e disciplinati con contratto di affidamento fiduciario anche a favore di ONLUS, APS e ODV, riconosciute come persone giuridiche che operano prevalentemente nel settore della beneficenza.

Si considera attività di beneficenza anche la concessione di erogazioni gratuite in denaro con utilizzo di somme provenienti dalla gestione patrimoniale o da donazioni appositamente raccolte, a favore di enti senza scopo di lucro che operano prevalentemente nei settori dell’assistenza sociale e socio sanitaria, dell’assistenza sanitaria, beneficenza, istruzione, formazione e sport dilettantistico, per la realizzazione diretta di progetti di utilità sociale

-

Dichiarazione di successione telematica: è ammessa per il Trust?

In data 5 aprile le Entrate pubblicano una FAQ con chiarimenti sulla dichiarazione di successione telematica del trust.

Prima di scendere nel dettaglio, ricordiamo con la Circolare n 34/2022 le Entrate hanno pubblicato istruzioni sulla disciplina del Trust, dopo consultazione pubblica.

Il quesito giunto alla Agenzia domandava quanto segue: "In caso di trust è possibile presentare la dichiarazione di successione telematica?" La risposta è affermativa.

Inoltre, nella FAQ viene precisato che, la dichiarazione di successione telematica gestisce il trust istituito mortis causa o trust testamentario:

- sia quando sono individuati dei beneficiari finali,

- sia quando non lo sono (trust di scopo).

Quando i beneficiari finali del trust sono presenti occorre compilare un rigo del quadro EA per ognuno di essi, avendo cura di indicare il loro grado di parentela con il de cuius.

Nel caso di trust di scopo il grado di parentela da indicare è “estraneo” (cod. 35).

Inoltre, per avvalersi della dichiarazione di successione telematica è necessario che:

- il trustee (amministratore del trust) sia una persona fisica e che non sia uno dei beneficiari finali del trust;

- nel testamento, oltre al trust e ai suoi beneficiari, non ci siano soggetti destinatari di altri beni rispetto a quelli destinati al trust.

Attenzione al fatto che, in tutti i casi in cui non sia possibile inviare la dichiarazione tramite la procedura telematica, l’utente può rivolgersi all’ufficio territoriale incaricato per la lavorazione (in base all’ultimo domicilio del de cuius) per effettuare l’adempimento dichiarativo tramite la presentazione del Modello 4 cartaceo.

Leggi anche: Il trustee può inviare la dichiarazione di successione telematica?

-

Il trustee può inviare la dichiarazione di successione telematica?

Con una faq pubblicata in data 28 marzo le Entrate forniscono un chiarimento sul Trust.

Prima di scendere nel dettaglio ricordiamo che in data 20 ottobre 2022 le Entrate hanno pubblicato la Circolare n 34 dell'Agenzia delle Entrate con le istruzioni sulla relativa disciplina, dopo consultazione pubblica.

Con il documento l’Agenzia ha fatto il punto sul trattamento fiscale dei trust alla luce delle ultime modifiche normative e degli orientamenti espressi dalla giurisprudenza.

Il trustee può inviare la dichiarazione di successione telematica?

Le Entrate in data 28 marzo hanno pubblicato un chiarimento specificando che, per avvalersi della procedura telematica per l’invio della dichiarazione di successione, il trust deve risultare essere l’unico beneficiario del testamento, in quanto:

- non è possibile inserire nel quadro EA altri codici fiscali di soggetti eredi o legatari diversi, da quello del trustee – dichiarante.

Ti consigliamo di leggere anche: Dichiarazione di successione web: guida alla compilazione e invio della precompilata.

Inoltre, nella faq le Entrate specificano che, l’applicazione prevede che il trustee possa essere soltanto una persona fisica, tranne in alcuni casi:

- se il beneficiario finale non è identificato o identificabile;

- se il beneficiario finale è una persona fisica e non ha rapporti di parentela con il defunto;

- se il beneficiario finale è diverso da una persona fisica.

In tali ipotesi, sarà possibile indicare nel rigo 1 del quadro EA anche un trustee diverso da una persona fisica.

Inoltre, si precisa che l’applicazione non prevede la possibilità che un medesimo soggetto possa rivestire allo stesso tempo il ruolo di trustee e quello di beneficiario finale.

In tutti i casi in cui non sia possibile inviare la dichiarazione tramite la procedura telematica, l’utente potrà rivolgersi presso l’ufficio territoriale competente (ultimo domicilio del de cuius) per effettuare l’adempimento dichiarativo tramite la presentazione del modello 4.