-

Fondo turismo sostenibile: domande dal 1° luglio

Dal 1 luglio è possibile presentare le domande per il fondo per la realizzazione di interventi finalizzati alla promozione dell'ecoturismo e del turismo sostenibile.

Le risorse disponibili per gli interventi selezionati con l'Avviso del 26-06 n 418 ammontano per l’anno 2024 ad euro 7.600.000,00 determinate secondo quanto disposto all’art.5, comma 1, lettera a) dal Decreto 5651/23 del 22/03/2023.

Il contributo erogato a valere sul presente avviso non potrà essere superiore al 50% del valore delle spese ammissibili previste nel progetto e, in ogni caso, non potrà essere inferiore a euro 50.000,00 e superiore a euro 300.000,00, ferma restando la capienza “de minimis” del soggetto richiedente.

Fondo turismo sostenibile: domande dal 1° luglio

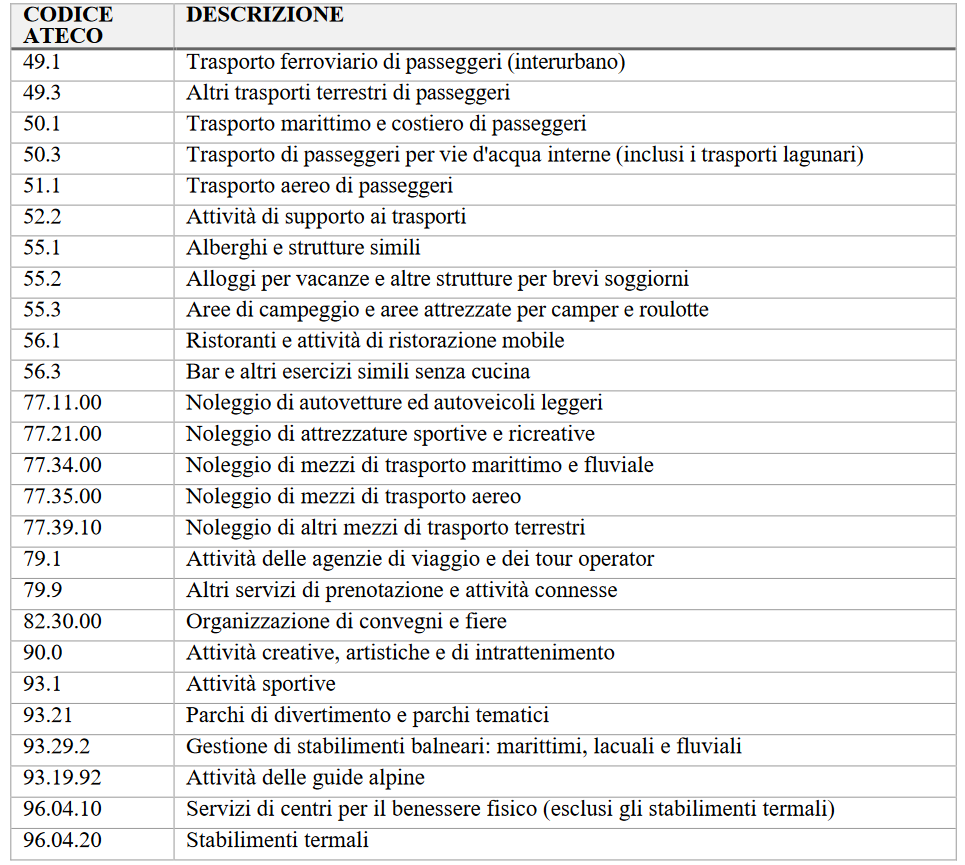

Come evidenziato dall'avviso in oggetto, possono beneficiare delle agevolazioni le imprese della filiera del turismo e di strutture ricettive turistiche ed alberghiere che svolgono, in via prevalente, attività di impresa riferita ai seguenti codici ATECO:

.

.Fondo turismo sostenibile 2024: requisiti

I soggetti proponenti indicati devono possedere, alla data di presentazione della domanda, i seguenti requisiti di ammissibilità

- a) rovarsi in regime di contabilità ordinaria e disporre di almeno due bilanci approvati e depositati presso il Registro delle Imprese dello Stato di residenza ovvero aver presentato, nel caso di imprese individuali, società di persone, almeno due dichiarazioni dei redditi;

- b) essere in regola con il pagamento degli oneri contributivi ed assistenziali e non avere in atto debiti erariali;

- c) trovarsi nel pieno e libero esercizio dei propri diritti, non essendo in stato di scioglimento o liquidazione e non essendo sottoposte a procedure di fallimento, liquidazione coatta amministrativa e amministrazione controllata;

- d) essere in regola con la normativa antimafia di cui al D.Lgs. 159/2011 (Codice antimafia) e non sussistere a carico dei soggetti alcuna causa di esclusione di cui agli artt. 94/98 del D.Lgs. 36/2023 (art. 80, comma 3, del D.Lgs. 50/2016);

- e) non essere stati destinatari, nei tre anni precedenti alla data di pubblicazione dell’Avviso, di procedimenti amministrativi connessi ad atti di revoca per violazione del divieto di distrazione dei beni o dell’obbligo di mantenimento dell’unità produttiva localizzata in Italia, per accertata grave negligenza nella realizzazione degli investimenti e/o nel mancato raggiungimento degli obiettivi prefissati dall’iniziativa, per carenza dei requisiti essenziali, per irregolarità della documentazione prodotta, comunque imputabile al soggetto beneficiario, e non sanabile, oltre che per indebita percezione, accertata con provvedimento giudiziale, e, in caso di aiuti rimborsabili, per mancato rispetto del piano di rientro;

- f) non far parte del medesimo gruppo giuridico di altra impresa partecipante al procedimento, a norma degli articoli 2359 e 2497 e seguenti C.C.;

- g) essere in regola con gli obblighi di comunicazione all’Agenzia delle entrate, ai sensi dell’articolo 35 del d.P.R. 26 ottobre 1972, n. 633;

- h) le imprese non residenti nel territorio italiano devono essere costituite secondo le norme di diritto civile e commerciale vigenti nello stato di residenza e iscritte nel relativo registro delle imprese. Fermo restando il possesso, alla data di presentazione della domanda di agevolazione, dei requisiti previsti nell’Avviso, il programma di spesa deve essere realizzato in una unità produttiva ubicata nel territorio italiano;

- i) non incorrere nella incapacità di contrattare con la Pubblica Amministrazione. Il possesso dei requisiti e le condizioni di cui sopra devono essere oggetto di specifica autocertificazione da parte del soggetto richiedente ai sensi del D.P.R. n. 445/2000. L’impresa interessata deve immediatamente comunicare al Ministero del Turismo, per le verifiche e valutazioni di competenza, ogni eventuale modifica o variazione dei requisiti intervenuta dopo la presentazione della domanda di agevolazione, pena la revoca delle agevolazioni concesse

Fondo turismo sostenibile: contenuto delle proposte

Le proposte progettuali presentate in risposta al presente Avviso per il raggiungimento della finalità indicate al precedente articolo 1, comma 2, lettere a) e b), dovranno riguardare almeno una delle seguenti tipologie di intervento:

- a) ideare, realizzare e promuovere percorsi turistici innovativi utili a ridurre il sovraffollamento turistico delle aree a maggior afflusso turistico, tra cui i siti patrimoni UNESCO;

- b) ideare e promuovere itinerari che valorizzino l’intero patrimonio turistico del territorio, includendo aree e attrazioni distanti dai percorsi convenzionali con maggiore afflusso turistico e dal centro cittadino, mediante il potenziamento dei servizi connessi alla veicolazione dei turisti verso le aree con minore densità turistica;

- c) promuovere la ricettività turistica nelle aree con minor densità turistica di destinazioni turisticamente molto affollate, mediante progetti atti a riqualificare e riconvertire zone periferiche di realtà urbane o favorendo il turismo rurale e la nascita di nuove attrazioni e mete turistiche;

- d) creare, sviluppare e potenziare servizi e percorsi intermodali a basse emissioni che determinino, tramite la loro attuazione, una riduzione dell’impatto ambientale delle attività turistiche;

- e) promuovere sistemi di veicolazione e scambio intermodale basato sull’uso di mezzi di trasporto pubblico e di biciclette, mediante la realizzazione di cicloposteggi o di centri per il deposito custodito di e-bike, anche in prossimità delle stazioni dei treni e dei bus, al fine di potenziare la mobilità in bicicletta e la realizzazione di una rete di percorribilità ciclistica;

- f) favorire il turismo rurale, quello montano, l’equiturismo e le vacanze a contatto con la natura, promuovendo le ippovie, i percorsi naturalistici, il soggiorno all’aria aperta, attraverso il glamping e il campeggio ecosostenibili;

- g) favorire e promuovere progetti volti alla diffusione del turismo sulle vie navigabili, anche mediante lo sfruttamento di tratti di demanio abbandonati, offrendo una vacanza alternativa a contatto con la natura;

- h) ideare e realizzare sistemi per la gestione e il contenimento dei flussi sui siti naturalistici e culturali sovraffollati;

- i) favorire percorsi e itinerari nonché attività sportive e ricreative ecocompatibili nelle zone marittime e costiere

Fondo turismo sostenibile: domande dal 1° luglio

La domanda di finanziamento, completa della proposta, dei documenti e dichiarazioni di cui al precedente Articolo 9, deve essere presentata utilizzando esclusivamente la Piattaforma informatica, accessibile tramite SPID/CIE, al seguente link:https://istanze2.ministeroturismo.gov.it/

Tale piattaforma sarà fruibile comprensiva della relativa manualistica a partire dalle ore 12:00 del 1° luglio 2024 sul sito istituzionale del Ministero dell turismo.

Allegati:

I Proponenti che intendono presentare la domanda di finanziamento devono essere obbligatoriamente in possesso di una casella di posta elettronica certificata.

Le attività di compilazione e di presentazione telematica delle domande di finanziamento dovranno essere completate, a pena di esclusione, entro le ore 12 del 31 luglio 2024 -

Comitato promozione Made in Italy: le novità in vigore dall’11.01

La legge n 206 del 2023 pubblicata in GU n 300 del 27.12.2023 prevede novità per il settore turistico italiano.

Nel dettaglio, pur in attesa del provvedimento attuativo vediamo i contenuti dell'art 2 e dell'art 31 della legge sulla valorizzazione delle eccellenze italiane e non solo.

Turismo in Italia: nuove regole per incentivarlo

Si prevede che, le amministrazioni statali, regionali e locali, per quanto di rispettiva competenza, nell'attuazione delle disposizioni della presente legge, orientano la propria azione ai principi:

- del recupero delle tradizioni,

- della valorizzazione dei mestieri

- del sostegno ai giovani che operano o intendono impegnarsi, negli studi e professionalmente, nei settori e nelle attività che determinano il successo del made in Italy nel mondo,

- nonché alla promozione del territorio e delle bellezze naturali e artistiche nonché del turismo.

Le attività di tutela e di valorizzazione all'estero dell'eccellenza produttiva e culturale italiana sono svolte in sinergia con le rappresentanze diplomatiche, gli uffici consolari, gli istituti italiani di cultura e gli uffici all'estero dell'ICE – Agenzia per la promozione all'estero e l'internazionalizzazione delle imprese italiane, nel quadro delle linee guida e di indirizzo strategico definite dalla cabina di regia di cui all'articolo 14, comma 18-bis, del decreto-legge 6 luglio 2011, n. 98, convertito, con modificazioni, dalla legge 15 luglio 2011, n. 111.

Le misure di promozione e di incentivazione sono coerenti con i principi di sostenibilità ambientale della produzione, di transizione dei processi produttivi verso la digitalizzazione e l'eco-innovazione, in misura necessaria e sufficiente a potenziare e a rendere più efficienti i processi, senza dismettere, ove sussistenti, le peculiarità artigianali che caratterizzano il prodotto o l'attività nonché con i principi dell'inclusione sociale, della valorizzazione del lavoro femminile e giovanile e della non discriminazione tra le imprese.

Comitato per la promozione del Made in Italy: i membri

Concretamente la legge in oggetto con l'art 31 prevede anche l'istituzione di un comitato operativo che si occuperà della promozione del Made in Italy.

In considerazione dell'obiettivo strategico di accrescere:

- l'attrattività turistica dell'Italia, e la competitività dell'intero settore turistico e agrituristico nazionale, anche con riferimento alla promozione del patrimonio idrotermale, ricettivo e turistico e alla valorizzazione delle risorse naturali e storico-artistiche dei territori termali, come individuati dall'articolo 2, comma 1, lettera f), della legge 24 ottobre 2000, n. 323,

- nonché di assicurare che la promozione dell'Italia o di parti del suo territorio come destinazioni turistiche avvenga entro una cornice unitaria,

è istituito presso il Ministero del turismo un comitato nazionale, presieduto da un rappresentante dello stesso Ministero e composto da un delegato per ciascuna regione e provincia autonoma e da un delegato dell'Associazione nazionale comuni italiani.

Alle riunioni del comitato possono essere invitati a partecipare rappresentanti dei Ministeri competenti per materia e rappresentanti delle associazioni di categoria dell'artigianato e del turismo comparativamente più rappresentative a livello nazionale.

Comitato per la promozione del Made in Italy: le attività

Il comitato assicura il raccordo politico, strategico e operativo per coordinare le campagne di promozione all'estero dell'Italia, come destinazione turistica, anche nel caso in cui oggetto diretto dell'attività pubblicitaria sia una sola parte del territorio nazionale.

Il comitato, anche avvalendosi della collaborazione di esperti a titolo gratuito, individua e valorizza località considerate minori ma aventi forte potenziale turistico, incoraggiando la creazione di itinerari secondari di valore e promuovendo la connessione tra i territori limitrofi, affermando l'identità locale italiana in identità competitiva. Il comitato promuove altresì la costituzione di forme di cooperazione locali e la realizzazione di un sistema turistico di destinazione nonché della figura del manager di destinazione.

Per la partecipazione al comitato non spettano compensi, gettoni di presenza, rimborsi di spese o altri emolumenti comunque denominati.

Con decreto del Ministro del turismo sono stabilite le norme di attuazione.

-

Detassazione straordinari nel turismo: regole e novità 2024

La detassazione di parte degli straordinari per garantire un bonus extra in busta paga ai lavoratori del turismo è stata confermata nella legge di conversione del Decreto Lavoro 48 2023. Qui il testo

La misura intende sostenere i lavoratori del settore, con i redditi più bassi, e mira in questo modo anche a incentivare l'offerta di manodopera, recentemente molto difficoltosa per i datori di lavoro.

AGGIORNAMENTO 24 OTTOBRE

Novità detassazione turismo 2024

Nella bozza della legge di bilancio approvata dal Governo lo scorso 16 ottobre 2023 figura una proroga della misura, con le stesse caratteristiche e requisiti, solo per il semestre dal 1°gennaio 2024 al 30 giugno 2024 . Occorre attendere l' approvazione parlamentare per la conferma.

Ricordiamo allora le regole e i recenti chiarimenti dell'Agenzia sul trattamento integrativo speciale 2023 nei paragrafi seguenti.

Detassazione parziale straordinari turismo nel DL Lavoro convertito in legge

La novità inserita nella legge di conversione del DL 48 prevede un trattamento integrativo "speciale " in busta paga ovvero un bonus temporaneo per il periodo 1 giugno – 21 settembre 2023 diretto ai dipendenti del settore privato turismo e terme, con reddito fino a 40mila euro.

L'importo sarà pari al 15 % degli importi lordi dovuti

- ai lavoratori con reddito da lavoro dipendente 2022 entro il limite di 40 mila euro per

- le ore di straordinario svolte durante i giorni festivi e

- il lavoro notturno

- nel periodo 1.6-21. 9 2023

In sostanza, come per il taglio dei contributi del 4% introdotto dal decreto legge 48/2023 gli importi risparmiati dai datori di lavoro con la detassazione di parte degli straordinari confluiranno nella busta paga dei lavoratori.

I dipendenti devono fare richiesta attestando al proprio datore il reddito da lavoro dipendente relativo al 2022

Le aziende recuperano poi gli importi erogati con il conguaglio contributivo in Uniemens.

Con la risoluzione 51 l'Agenzia ha istituito il codice tributo da utilizzare :

“1702” denominato “Credito maturato dai sostituti d’imposta per l’erogazione del trattamento integrativo speciale del lavoro notturno e straordinario effettuato nei giorni festivi – articolo 39-bis del decreto legge 4 maggio 2023, n. 48”.

Riportiamo di seguito per completezza il testo di legge

Articolo 39-bis

(Detassazione del lavoro notturno e festivo per i dipendenti di strutture turistico-alberghiere)

1. Al fine di garantire la stabilita' occupazionale e di sopperire all'eccezionale mancanza di offerta di lavoro nel settore turistico, ricettivo e termale, per il periodo dal 1° giugno 2023 al 21 settembre 2023 ai lavoratori del comparto del turismo, ivi inclusi gli stabilimenti termali, e' riconosciuto un trattamento integrativo speciale, che non concorre alla formazione del reddito, pari al 15 per cento delle retribuzioni lorde corrisposte in relazione al lavoro notturno e alle prestazioni di lavoro straordinario, ai sensi del decreto legislativo 8 aprile 2003, n. 66, effettuato nei giorni festivi.

2. Le disposizioni di cui al comma 1 si applicano a favore dei lavoratori dipendenti del settore privato titolari di reddito di lavoro dipendente di importo non superiore, nel periodo d'imposta 2022, a euro 40.000.

3. Il sostituto d'imposta riconosce il trattamento integrativo speciale di cui al comma 1 su richiesta del lavoratore, che attesta per iscritto l'importo del reddito di lavoro dipendente conseguito nell'anno 2022.

4. Il sostituto d'imposta compensa il credito maturato per effetto dell'erogazione del trattamento integrativo speciale di cui al comma 1 mediante compensazione ai sensi dell'articolo 17 del decreto legislativo 9 luglio 1997, n. 241.

Trattamento integrativo turismo 2023: chiarimenti Agenzia

Con la circolare 26 del 29 agosto 2023 l'Agenzia ha fornito alcune specificazioni sul trattamento integrativo speciale.

Sul requisito reddituale si chiarisce che:"devono essere inclusi tutti i redditi di lavoro dipendente conseguiti dal lavoratore (anche da più datori di lavoro), compresi quelli derivanti da attività lavorativa diversa da quella svolta nel settore turistico, ricettivo e termale".

Per la definizione degli importi che danno diritto al credito si fa riferimento all’articolo 1 del Dlgs 66/2003 sull'orario di lavoro per cui:.

- per lavoro straordinario si intende quello oltre l’orario normale di lavoro (di norma 40 ore settimanali) o il minore stabilito dai contratti collettivi applicati;

- per lavoro notturno, che per legge corrisponde a 7 ore consecutive svolte tra le ore 22 e le ore 7, si rinvia a quanto previsto dai singoli contratti collettivi che specificano anche le relative maggiorazioni economiche

L'agenzia precisa che il trattamento integrativo calcolato sulle retribuzioni del periodo 1° giugno-21 settembre può confluire in busta paga in qualsiasi periodo purché entro il 2023.

Uguale termine per il conguaglio da recuperare in F24 con compensazione esterna utilizzando il codice tributo 1702, istituito con la risoluzione Ade 51/2023.