-

Appalti: ok ad applicazione parziale della clausola sociale

Il Tar del Lazio con la sentenza 13442 del 25 agosto 2023 ha chiarito l'ambito di applicazione della clausola sociale ovvero dell'obbligo di riassorbimento del personale dell'impresa aggiudicataria da parte dell'impresa subentrante, stabilendo alcune limitazioni.

In particolare il Collegio richiama la Linea guida n.13 dell’Anac che afferma "“l’applicazione della clausola sociale non comporta un indiscriminato e generalizzato dovere di assorbimento del personale utilizzato dall’impresa uscente, dovendo tale obbligo essere armonizzato con l’organizzazione aziendale prescelta dal nuovo affidatario. Il riassorbimento del personale è imponibile nella misura e nei limiti in cui sia compatibile con

- il fabbisogno richiesto dall’esecuzione del nuovo contratto e

- con la pianificazione e l’organizzazione definita dal nuovo assuntore."

Vediamo meglio nel paragrafi seguenti i dettagli del caso e le motivazioni del Tribunale Amministrativo con la normativa di riferimento .

Assorbimento del personale per l'impresa subentrante nella gara d'appalto

L'impresa che ha fatto ricorso contestava la procedura e l'aggiudicazione definitiva della “Gara di appalto per l’affidamento del servizio di biglietteria presso il Parco archeologico del Colosseo per conto del Ministero della cultura” , comunicata in data 30 marzo 202 in quanto erano state ammesse società concorrenti, le cui offerte non avrebbero rispettato la clausola sociale contenuta nell’art. 4 del Ccnl di settore (multiservizi), oltre che nella lex speciali e nel Codice dei contratti pubblici di cui al D. Lgs. n. 50/2016.

In via subordinata, la ricorrente impugnava anche l’art.26 del disciplinare di gara in quanto la mancata valutazione complessiva dei servizi produceva "una procedura di gara poco razionale".

Al ricorso si opponevano la stazione appaltante e il ministero della Cultura assistiti dall'Avvocatura dello Stato

Il TAR precisa innanzitutto che la clausola sociale recata dall’art.4 del ccnl Multiservizi non ha valore preponderante ma va applicata in modo temperato con la necessaria libertà organizzativa dell’impresa.

Infatti il disposto di cui all’art.50 del D.lgs.n.50/2016, secondo cui “Per gli affidamenti dei contratti di concessione e di appalto di lavori e servizi diversi da quelli aventi natura intellettuale, con particolare riguardo a quelli relativi a contratti ad alta intensità di manodopera, i bandi di gara, gli avvisi e gli inviti inseriscono, nel rispetto dei principi dell'Unione europea, specifiche clausole sociali volte a promuovere la stabilità occupazionale del personale impiegato, prevedendo l’applicazione da parte dell’aggiudicatario, dei contratti collettivi di settore " NON confligge con la disciplina recata dalla Linea guida n.13 dell’Anac (non vincolante), che, fra l’altro, al par.3.2, dispone che “l’applicazione della clausola sociale non comporta un indiscriminato e generalizzato dovere di assorbimento del personale utilizzato dall’impresa uscente, dovendo tale obbligo essere armonizzato con l’organizzazione aziendale prescelta dal nuovo affidatario. Il riassorbimento del personale è imponibile nella misura e nei limiti in cui sia compatibile con il fabbisogno richiesto dall’esecuzione del nuovo contratto e con la pianificazione e l’organizzazione definita dal nuovo assuntore.

Tale principio è applicabile a prescindere dalla fonte che regola l’obbligo di inserimento della clausola sociale (contratto collettivo, Codice dei contratti pubblici)”.

Ad avviso del Collegio,dunque non vi è disarmonia fra l’art.26 del disciplinare di gara e l’art.53-ter del ccnl multiservizi, né fra tali previsioni e quelle considerate dalla normativa primaria o dalla regolazione dell’Anac

Si richiama anche la sentenza del Consiglio di stato 7922 2021 secondo la quali “in sede di gara pubblica alla clausola sociale non può essere attribuito un effetto automaticamente e rigidamente escludente e non può pertanto essere intesa nel senso di comportare un obbligo assoluto per l'impresa aggiudicataria di un appalto pubblico di assumere a tempo indeterminato ed in forma automatica e generalizzata il totale del personale già utilizzato dalla precedente impresa in quanto l'obbligo di riassorbimento dei lavoratori alle dipendenze dell'appaltatore uscente deve essere contemperato e reso compatibile con l'organizzazione di impresa prescelta dall'imprenditore subentrante, al fine di realizzare economie di costi da valorizzare a fini competitivi nella procedura di affidamento dell'appalto”

-

Imposta di bollo negli appalti: tutte le regole

Viene pubblicata la Circolare n 22 del 28 luglio delle Entrate con chiarimenti sul bollo nel nuovo codice degli appalti.

Con il decreto legislativo 31 marzo 2023, n. 36, attuativo dell’articolo 1 della legge 21 giugno 2022, n. 78, recante delega al Governo in materia di contratti pubblici, è stato emanato il nuovo Codice dei contratti pubblici in aderenza, tra l’altro, alle direttive 2014/24/UE e 2014/23/UE del Parlamento europeo e del Consiglio del 26 febbraio 2014.

Il decreto legislativo prevede, tra le altre, disposizioni in materia di imposta di bollo relativa alla stipulazione del contratto, contenute nell’articolo 18, comma 10, nonché negli articoli e nella tabella di cui all’allegato I.4 al Codice medesimo.

Con la circolare in oggetto si forniscono chiarimenti in merito a:

- nuove modalità di calcolo,

- versamento dell’imposta di bollo,

con particolare riferimento all’ambito applicativo e alla decorrenza temporale delle stesse.

Nuovo codice degli appalti: il bollo sul contratto

Ricordiamo che l’ambito di applicazione del Codice dei contratti pubblici è definito nell’articolo 13 del d.lgs. n. 36 del 2023.

Secondo il decreto i contratti pubblici sono «i contratti a titolo oneroso stipulati per iscritto tra uno o più operatori economici e una o più stazioni appaltanti e aventi per oggetto l’esecuzione di lavori, la fornitura di beni o la prestazione di servizi »

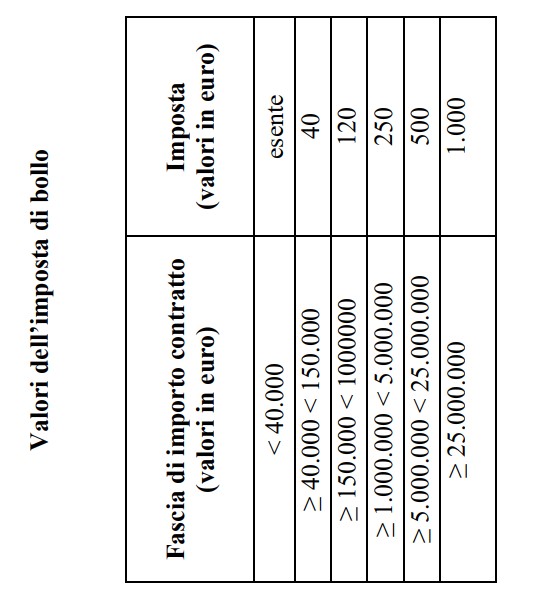

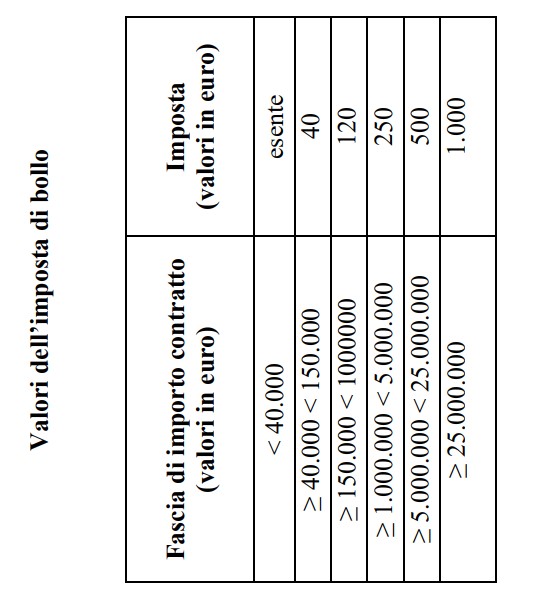

Il comma 10 dell’articolo 18 del Codice dispone che con «la tabella di cui all’allegato I.4 al codice è individuato il valore dell’imposta di bollo che l’appaltatore assolve una tantum al momento della stipula del contratto e in proporzione al valore dello stesso.

Con la medesima tabella sono sostituite le modalità di calcolo e versamento dell’imposta di bollo di cui al decreto del Presidente della Repubblica 26 ottobre 1972, n. 642, in materia di contratti pubblici disciplinati dal codice. In sede di prima applicazione del codice, l’allegato I.4 è abrogato a decorrere dalla data di entrata in vigore di un corrispondente decreto del Ministro dell’economia e delle finanze, che lo sostituisce integralmente anche in qualità di allegato al codice».

Con riferimento al piano degli adempimenti fiscali, la circoalre specifica che le novità in esame trovano applicazione solo al momento della stipula del contratto.

L’articolo 1, comma 1, dell’allegato I.4 al Codice, infatti, richiamando la formulazione del citato comma 10 dell’articolo 18, stabilisce che il «valore dell’imposta di bollo, che l’appaltatore è tenuto a versare al momento della stipula del contratto, è determinato sulla base della Tabella A annessa al presente allegato».

In particolare è stato introdotto un sistema semplificato, a scaglioni crescenti in proporzione al valore (importo massimo previsto) del contratto medesimo.

Vedi tabella seguente di cui all'allegato 4.1 al dlgs n 36/2023:

Nuovo codice degli appalti: modalità di calcolo del bollo

La Circolare n 22 chiarisce che in relazione alla nozione di “importo massimo previsto”, menzionata dalla tabella (allegato I.4), si evidenzia che l’articolo 1, comma 2, dell’allegato I.4 al Codice prevede che l’imposta è determinata «in relazione all’importo massimo previsto nel contratto, ivi comprese eventuali opzioni o rinnovi esplicitamente stabiliti (…)».

Inoltre, l’articolo 147 , comma 4, del Codice dei contratti pubblici, ancorché con riferimento ai metodi di calcolo dell’importo stimato degli appalti ai fini dell’individuazione delle soglie di rilevanza, stabilisce che il calcolo dell’importo stimato di un appalto pubblico di lavori, servizi e forniture è basato sull’importo totale pagabile, «al netto dell’imposta sul valore aggiunto (IVA) (…)».

Il medesimo articolo 14, ai commi successivi, individua ulteriori criteri specifici per determinare l’importo stimato in relazione a varie fattispecie.

In coerenza con quanto espressamente stabilito da tale ultima disposizione e in considerazione della ratio della norma in commento, si ritiene, quindi, che, anche ai fini dell’individuazione dell’ammontare dell’imposta di bollo da assolvere in sede di stipula del contratto, il corrispettivo complessivamente previsto nel medesimo vada considerato al netto dell’imposta sul valore aggiunto.

Il successivo articolo 2, comma 1, dell’allegato I.4 prevede, inoltre, che il «pagamento dell’imposta di cui all’articolo 1 ha natura sostitutiva dell’imposta di bollo dovuta per tutti gli atti e documenti riguardanti la procedura di selezione e l’esecuzione dell’appalto, fatta eccezione per le fatture, note e simili di cui all’articolo 13, punto 1, della Tariffa, Parte I, allegata al decreto del Presidente della Repubblica 26 ottobre 1972, n. 642».

Da una lettura congiunta delle citate disposizioni, la circolare chiarisce quanto segue:

- alle fatture, alle note e agli altri documenti richiamati dall’articolo 13, punto 1, della Tariffa, Parte I, allegata al DPR 26 ottobre 1972, n. 6428 , continuano ad applicarsi le ordinarie modalità di calcolo e versamento dell’imposta di bollo,

- ad analoga conclusione si deve giungere in relazione agli altri atti e documenti, diversi da quelli sopra citati, che precedono il momento della stipula del contratto; ciò con riferimento a tutti gli operatori economici partecipanti alla procedura di selezione, salvo quanto espressamente previsto in favore dell’aggiudicatario, come si dirà nel prosieguo,

- per effetto delle novità introdotte con il nuovo Codice dei contratti pubblici, infatti, il pagamento assolto alla stipula del contratto dall’aggiudicatario ha natura di imposta di bollo dovuta sugli atti riguardanti l’intera procedura, dalla selezione dell’operatore economico sino alla completa esecuzione del contratto, in sostituzione dell’imposta di bollo dovuta in forza del DPR n. 642 del 1972.

Il soggetto aggiudicatario, pertanto, al momento della stipula del contratto, assolve l’imposta da lui complessivamente dovuta, quantificandola secondo gli scaglioni stabiliti dalla tabella A di cui all’allegato I.4 al Codice, in relazione all’importo massimo previsto nel contratto medesimo.

Il predetto calcolo deve essere effettuato considerando a scomputo l’imposta di bollo già assolta nella fase precedente alla stipula del contratto, secondo la disciplina dettata in materia di imposta di bollo dal DPR n. 642 del 1972, fino a concorrenza dell’importo già dovuto.

Con riferimento alla fase successiva alla stipula del contratto, invece, non sono più previsti ulteriori versamenti dell’imposta di bollo da parte dell’aggiudicatario.

Nuovo codice degli appalti: aggiudicatario obbligato al versamento del bollo

Con riferimento ai soggetti passivi dell’imposta in commento, si evidenzia che il citato comma 10 dell’articolo 18 del d.lgs. n. 36 del 2023 pone l’onere del versamento a carico dell’aggiudicatario.

Atteso, tuttavia, che, in forza dello stesso comma 10, con la tabella di cui all’allegato I.4 al Codice sono sostituite le sole «modalità di calcolo e versamento dell’imposta di bollo» di cui al DPR n. 642 del 1972, si ritiene che debba restare ferma l’applicabilità del principio della solidarietà passiva nel pagamento del tributo e delle relative sanzioni, disciplinato dall’articolo 22 dello stesso DPR9

Si precisa, altresì, che, ai sensi dell’articolo 810 del DPR n. 642 del 1972, laddove le stazioni appaltanti siano amministrazioni dello Stato, l’imposta di bollo è sempre a carico degli appaltatori.

Per tutte le regole per il versamento leggi anche: Imposta di bollo appalti: regole e codice tributo per i pagamenti dal 01.07

Allegati: -

Appalti: linee guida per pari opportunità e inclusione disabili

Sono state pubblicate nella Gazzetta Ufficiale n. 173 del 26 luglio 2023 , in allegato al decreto del Dipartimento per la famiglia e le pari opportunità del 20 giugno 2023 , le Linee guida volte a favorire le pari opportunita' generazionali e di genere, nonche' l'inclusione lavorativa delle persone con disabilita' nei contratti riservati.

Il decreto attua infatti la previsione dell'articolo 61 comma 1 decreto legislativo 31 marzo 2023, n. 36 "codice dei contratti pubblici", contiene disposizioni volte a favorire che prevede

«Le stazioni appaltanti e gli enti concedenti possono riservare il diritto di partecipazione alle procedure di appalto e quelle di concessione o possono riservarne l'esecuzione a operatori economici e a cooperative sociali e loro consorzi il cui scopo principale sia l'integrazione sociale e professionale delle persone con disabilita' o svantaggiate, o possono riservarne l'esecuzione nel contesto di programmi di lavoro protetti quando almeno il 30 per cento dei lavoratori dei suddetti operatori economici sia composto da lavoratori con disabilita' o da lavoratori svantaggiati».

Per questo vengono fornite le indicazioni operative ed esempi di compilazione di bandi di gara, avvisi e inviti, in merito ai requisiti necessari o come ulteriori requisiti premiali dell'offerta,ai meccanismi e strumenti idonei a realizzare le pari opportunita' generazionali, di genere e di inclusione lavorativa per le persone con disabilita' o svantaggiate

Si sottolinea che gli obblighi di consegna previsti ai commi 1, 2 e 3, dell'art. 1 dell'allegato II.3 del decreto legislativo 36 (Rapporto sulla situazione del personale, relazione di genere sulla

situazione del personale maschile e femminile, e dichiarazione di regolarita' sul diritto al lavoro delle persone con disabilita')

derivano direttamente dalla legge e si applicano anche in mancanza di espressa previsione nel bando di gara, ma per esigenza di certezza dei rapporti giuridici e di tutela dell'affidamento degli operatori economici e' s opportuno che il contenuto di detti obblighi sia espressamente indicato nel bando di gara e nel contratto.

Altre misure, invece, richiedono che le stazioni appaltanti traducano i principi della norma in clausole all'interno dei bandi di gara, tenendo conto delle specificita' dei settori in cui agiscono le gare e del loro oggetto.

Si ricorda infine che la Dichiarazione di regolarita' sul diritto al lavoro delle persone con disabilita' (comma 3) è richiesta alle aziende con numero pari o superiore a quindici dipendenti e non superiore a cinquanta di consegnare alla stazione appaltante, entro sei mesi dalla conclusione del contratto.,

-

Codice Appalti 2023: operativo dal 1 luglio

Pubblicato in GU n. 77 supplemento ordinario n. 12 del 31 marzo il Decreto legislativo n 36 (Nuovo codice degli appalti).

Il nuovo codice è entrato in vigore dal 1 aprile la sua reale operatività parte dal 1 luglio e fino a tale data, per i bandi pubblicati, restano le vecchie regole.

Prima di vedere il nuovo calendario, specifichiamo che, come anche sottolineato da una nota ANCI del 30 marzo, tra le principali novità del codice degli appalti spiccano:

- Responsabile Unico di Progetto: il RUP diventa il responsabile unico del progetto per le fasi di programmazione, progettazione, affidamento e per l’esecuzione di ciascuna procedura soggetta al codice. È previsto che possa essere nominato tra i dipendenti assunti anche a tempo determinato della stazione appaltante o dell’ente concedente;

- Subappalto: nel recepire i rilievi della Corte di Giustizia e dalla Commissione UE, è consentito il subappalto senza limiti percentuali e il c.d. subappalto a cascata, permettendo tuttavia ai funzionari pubblici di limitare tali possibilità, proprio in ossequio ai principi di fiducia e risultato, inserendo nel documento di gara motivazioni specifiche;

- Appalto integrato: è prevista la possibilità di affidare la progettazione esecutiva e l’esecuzione dei lavori sulla base di un progetto di fattibilità tecnico-economica approvato. Tale facoltà non può essere esercitata per gli appalti di opere di manutenzione ordinaria. La norma è efficace dal 1° luglio 2023 e dunque in continuità con la proroga al 30 giugno 2023 della sospensione del divieto di appalto integrato (previsto dall’articolo 59 del decreto legislativo n. 50/2016), già disposta dal dl 77/2021.

Codice degli appalti 2023: il nuovo calendario

Per la tempistica della applicabilità delle nuove norme è il nuovo codice stesso a prevedere cosa accadrà.

In particolare, l’articolo 229 del Dlgs precisa che le disposizioni del Codice acquisiranno efficacia dal 1° luglio dello stesso anno, il nuovo codice manterrà in vigore fino a tale data, le norme del precedente codice n. 50/16.

Inoltre per ciò che è in corso, il codice dei contratti in vigore dal 1° aprile, individua con l'articolo 226 comma due quali siano i procedimenti ai quali continua ad applicarsi l’attuale sistema regolatorio del decreto legislativo n. 50/16.

Nello specifico, riportiamo nel dettaglio quanto previsto dal codice dall'art 226.

Il decreto legislativo 18 aprile 2016, n. 50, è abrogato dal 1° luglio 2023.

A decorrere dalla data in cui il codice acquista efficacia ai sensi dell'articolo 229, comma 2, le disposizioni di cui al decreto legislativo n. 50 del 2016 continuano ad applicarsi esclusivamente ai procedimenti in corso.

A tal fine, per procedimenti in corso si intendono:

a) le procedure e i contratti per i quali i bandi o avvisi con cui si indice la procedura di scelta del contraente siano stati pubblicati prima della data in cui il codice acquista efficacia;

b) in caso di contratti senza pubblicazione di bandi o avvisi, le procedure e i contratti in relazione ai quali, alla data in cui il codice acquista efficacia, siano stati gia' inviati gli avvisi a presentare le offerte;

c) per le opere di urbanizzazione a scomputo del contributo di costruzione, oggetto di convenzioni urbanistiche o atti assimilati comunque denominati, i procedimenti in cui le predette convenzioni o atti siano stati stipulati prima della data in cui il codice acquista efficacia;

d) per le procedure di accordo bonario di cui agli articoli 210 e 211, di transazione e di arbitrato, le procedure relative a controversie aventi a oggetto contratti pubblici, per i quali i bandi o gli avvisi siano stati pubblicati prima della data in cui il codice acquista efficacia, ovvero, in caso di mancanza di pubblicazione di bandi o avvisi, gli avvisi a presentare le offerte siano stati inviati prima della suddetta data.

In merito alle abrogazioni, l'art.226 continua specificando che, fermo restando quanto previsto dall'articolo 225, sono abrogati dal 1° luglio 2023:

a) il regio decreto 3 maggio 1923, n. 1612;

b) l'articolo 11, comma 5, lettere d) e f), della legge 23 dicembre 1992, n. 498;

c) il decreto del Presidente della Repubblica 27 aprile 2006, n. 204;

d) l'articolo 1, comma 32, della legge 6 novembre 2012, n. 190;

e) il decreto del Ministro dello sviluppo economico 7 giugno 2017, n. 122;

f) il decreto del Ministro dei beni e delle attività culturali e del turismo 22 agosto 2017, n. 154;

g) il decreto del Ministro dell'economia e delle finanze 28 settembre 2022, pubblicato nella Gazzetta Ufficiale della Repubblica italiana n. 239 del 12 ottobre 2022.

Fermo restando quanto previsto dall'articolo 225, è abrogato dal 1° gennaio 2024 il decreto del Ministro delle infrastrutture e dei trasporti 2 dicembre 2016, pubblicato nella Gazzetta Ufficiale della Repubblica italiana n. 20 del 25 gennaio 2017.

Ogni richiamo in disposizioni legislative, regolamentari o amministrative vigenti al decreto legislativo 18 aprile 2016, n. 50, o al codice dei contratti pubblici vigente alla data di entrata in vigore del codice, si intende riferito alle corrispondenti disposizioni del codice o, in mancanza, ai principi desumibili dal codice stesso.

-

Imposta di bollo appalti: regole e codice tributo per i pagamenti dal 01.07

Con Provvedimento n 240013 del 28 giugno le Entrate Individuano le modalità telematiche di versamento dell’imposta di bollo, di cui all’articolo 18, comma 10, del decreto legislativo 31 marzo 2023, n. 36, che l’appaltatore assolve al momento della stipula del contratto.

Nel dettaglio, per i procedimenti avviati a decorrere dal 1° luglio 2023, l’imposta di bollo è versata, con modalità telematiche, utilizzando il modello “F24 Versamenti con elementi identificativi” (F24 ELIDE).

Il modello deve contenere l’indicazione dei codici fiscali delle parti e del Codice Identificativo di Gara (CIG) o, in sua mancanza, di altro identificativo univoco del contratto.

Con risoluzione n 37 sempre del 28 giugno , sono istituiti i codici tributo da utilizzare per il versamento e fornite le relative istruzioni

In particoalre, per consentire il versamento da parte dell’appaltatore delle somme dovute ai sensi del citato articolo 18, comma 10, del decreto legislativo 31 marzo 2023, n. 36, tramite il modello di versamento “F24 Versamenti con elementi identificativi” (F24 ELIDE), sono istituiti i seguenti codici tributo:

- “1573” denominato “Imposta di bollo sui contratti – articolo 18, comma 10, D. Lgs. 31 marzo 2023, n. 36”;

- “1574” denominato “Imposta di bollo sui contratti – SANZIONE -articolo 18, comma 10, D. Lgs. 31 marzo 2023, n. 36”;

- “1575” denominato “Imposta di bollo sui contratti – INTERESSI -articolo 18, comma 10, D. Lgs. 31 marzo 2023, n. 36”.

Il provvedimento ha precisato anche che ulteriori modalità di versamento dell’imposta di bollo dovuta per i contratti pubblici, anche attraverso l’utilizzo degli strumenti offerti dalla piattaforma di cui all’art. 5 del Codice dell’Amministrazione Digitale (pagoPA), coerenti con la piena digitalizzazione del procurement possono essere stabilite con successivi provvedimenti del Direttore dell’Agenzia delle entrate.

Imposta di bollo appalti: tutti gli importi

Dal 1 luglio sarà in vigore l'imposta di bollo sui contratti secondo le regole dell'allegato I.4 al decreto legislativo n 36 del 31 marzo pubblicato in GU n 87 del 31 marzo.

Il codice degli appalti prevede che:

- il valore dell'imposta di bollo che l'appaltatore è tenuto a versare al momento della stipula del contratto è determinato sulla base della tabella annessa al presente allegato. L'imposta è determinata sulla base di scaglioni crescenti in relazione all'importo massimo previsto nel contratto ivi comprese eventuali opzioni o rinnovi esplicitamente stabiliti. Sono esenti dall'imposta di bollo gli affidamenti di importo inferiore a 40.000 euro.

- il pagamento dell'imposta ha natura sostitutiva dell'imposta di bollo dovuta per tutti gli atti e documenti riguardanti la procedura di selezione e l'esecuzione dell'appalto fatta eccezione per le fatture note e simili di cui all'articolo 13.1 della tariffa parte I allegata al DPR 642 del 1972.

- con provvedimento del direttore dell'agenzia delle entrate (il provvedimento è stato pubblicato in data 28 giugno con la relativa risoluzione n 37 con i codici tributo necessari) sono individuate le modalità telematiche di versamento coerenti con la piena digitalizzazione del procurement al fine di ridurre gli oneri gestionali e di conservazione documentale.

TABELLA DI RIEPILOGO DEGLI IMPORTI come da allegato

Sinteticamenti si specifica quindi che l’imposta di bollo verrà pagata una tantum e sarà proporzionale al valore dell’appalto con una soglia di esenzione come detto pari a 40.000 euro.

Leggi anche: Codice degli appalti: pubblicato il 13 aprile in GU con note per tutta la discliplina del nuovo codice dei contratti pubblici.

Allegati: -

Edilizia scolastica: bando da 800 milioni domande entro il 21 giugno

Con un comunicato stampa del 23 maggio INVITALIA informa della possibilità per le imprese di partecipare entro il 21 giugno prossimo al Bando Edilizia scolastica, gestito per conto del Ministero dell'Istruzione.

L'obiettivo della procedura è l’aggiudicazione di Accordi Quadro per quasi 800 milioni di euro per la realizzazione di nuove scuole altamente sostenibili finanziata dal PNRR (M2C3I1.1).

La gara permetterà di accelerare la realizzazione di 136 nuove scuole di proprietà di molteplici Enti, tra cui Comuni, Città Metropolitane e Province, dislocati su tutto il territorio nazionale in 20 lotti geografici.

Edilizia scolastica: bando da 800 milioni domande entro il 21 giugno

La procedura di gara consentirà di affidare l’esecuzione dei lavori per la progressiva sostituzione di una parte del patrimonio edilizio scolastico al fine di creare scuole innovative dal punto di vista architettonico, strutturale e impiantistico, altamente sostenibili e con il massimo grado di efficienza energetica.

Gli interventi includono la realizzazione di strutture sicure, moderne, inclusive e sostenibili che possano favorire:

- la riduzione di consumi e di emissioni inquinanti

- l’aumento della sicurezza sismica degli edifici

- lo sviluppo delle aree verdi

L’obiettivo è quello di perseguire un consumo di energia primaria inferiore di almeno il 20% rispetto al requisito posseduto dagli edifici a energia quasi zero (NZEB – Nearly Zero Energy Building), entro il termine del 31 marzo 2026.

Edilizia scolastica: i lotti per cui presentare proposte

Come specificato nel bando è aperta la procedura AQ1 Nuove scuole da realizzare mediante piattaforma telematica per la conclusione di accordi quadro con più operatori economici per l'affidamento di lavori (OG1 – OG11) per la costruzione di nuove scuole mediante sostituzione di edifici per i seguenti lotti:

- LOTTO GEOGRAFICO 01 ABRUZZO CIG: 9834239EBD;

- LOTTO GEOGRAFICO 02 BASILICATA CIG: 9834369A06;

- LOTTO GEOGRAFICO 03 CALABRIA CIG: 9834294C21;

- LOTTO GEOGRAFICO 04 CAMPANIA CIG: 98344046E9;

- LOTTO GEOGRAFICO 05 EMILIA-ROMAGNA CIG: 9834429B89;

- LOTTO GEOGRAFICO 06 FRIULI-VENEZIA GIULIA CIG: 9834442645;

- LOTTO GEOGRAFICO 07 LAZIO CIG: 9834447A64;

- LOTTO GEOGRAFICO 08 LIGURIA CIG: 9834470D5E;

- LOTTO GEOGRAFICO 09 LOMBARDIA CIG: 9834626E1A;

- LOTTO GEOGRAFICO 10 MARCHE CIG: 9834624C74;

- LOTTO GEOGRAFICO 11 MOLISE CIG: 9834574334;

- LOTTO GEOGRAFICO 12 PIEMONTE CIG: 9834603B20;

- LOTTO GEOGRAFICO 13 PUGLIA CIG: 9834587DEB;

- LOTTO GEOGRAFICO 14 SARDEGNA CIG: 98345943B5;

- LOTTO GEOGRAFICO 15 SICILIA CIG: 98346165DC;

- LOTTO GEOGRAFICO 16 TOSCANA CIG: 9834598701;

- LOTTO GEOGRAFICO 17 TRENTINO-ALTO ADIGE CIG: 9834613363;

- LOTTO GEOGRAFICO 18 UMBRIA CIG: 98346219FB;

- LOTTO GEOGRAFICO 19 VALLE D'AOSTA CIG: 9834607E6C;

- LOTTO GEOGRAFICO 20 VENETO CIG: 9834589F91;

Tutti i dettagli sono disponibili sulla piattaforma Ingate di Invitalia

-

Nuovo Codice degli appalti pubblici: il testo e allegati pubblicato in GU

Ecco il testo del decreto legislativo del 31 marzo 2023 n. 36 pubblicato in GU n. 77 del 31 marzo 2023, recante il Nuovo Codice dei contratti pubblici, in attuazione dell’articolo 1 della legge 21 giugno 2022, n. 78, con i relativi allegati.

Il codice entra in vigore, con i relativi allegati, il 1° aprile 2023 e le disposizioni del codice, con i relativi allegati acquistano efficacia il 1° luglio 2023.

Ricordiamo che la legge 21 giugno 2022, n. 78, delega il Governo ad adottare uno o più decreti legislativi relativi alla disciplina dei contratti pubblici, al fine di:

- adeguare la disciplina dei contratti pubblici a quella del diritto europeo e ai principi espressi dalla giurisprudenza della Corte costituzionale e delle giurisdizioni superiori, interne e sovranazionali,

- razionalizzare, riordinare e semplificare la disciplina vigente in materia di contratti pubblici relativi a lavori, servizi e forniture,

- evitare l'avvio di procedure di infrazione da parte della Commissione europea e di giungere alla risoluzione delle procedure avviate.

Il testo del nuovo Codice dei contratti pubblici, ha un numero di articoli analogo a quelli del codice vigente fino ad ora (Decreto legislativo del 19 aprile 2016 n. 50, definito Codice dei contratti pubblici così modificato dal “Decreto semplificazioni n. 76/2020” convertito in Legge n°120 del 2020), ma ne riduce di molto i commi, riduce di quasi un terzo le parole e i caratteri utilizzati e, con i suoi allegati, abbatte in modo rilevante il numero di norme e linee guida di attuazione.

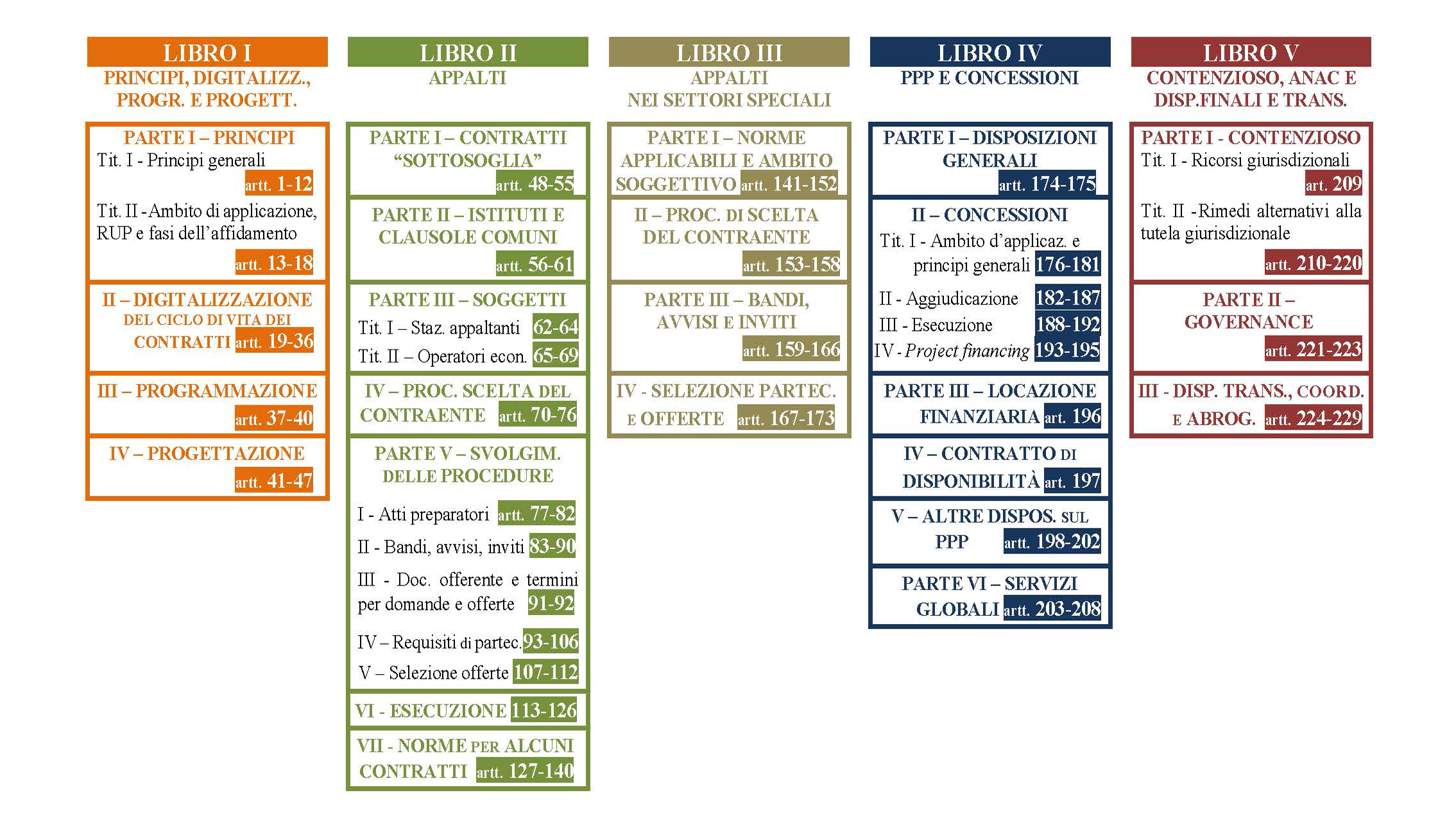

Si compone di 5 libri e contiene complessivamente 229 articoli, nonché 36 allegati, come da schema presente nella Relazione illustrativa del Governo:

Allegati: