-

Credito di imposta investimenti beni strumentali: chiarimenti nella Circolare ADE n 14/E

Con Circolare n 14/E del 17 maggio 2022 l'Agenzia delle Entrate pubblica un ampio commento alle novità fiscali della Legge 30 dicembre 2021, n. 234 Legge di bilancio 2022 con attenzione ai crediti d’imposta.

Come sinteticamente riportato sul relativo comunicato stampa di ieri della stessa Agenzia, i chiarimenti riguardano:

- dal credito d’imposta per investimenti in beni strumentali nuovi al credito d’imposta in ricerca e sviluppo,

- dal tax credit librerie al bonus acqua potabile.

Soffermandoci sul credito di imposta per investimenti in beni strumentali, vediamo la sintesi delle considerazioni del documento di prassi delle Entrate.

Credito di imposta investimenti beni strumentali: quadro di sintesi delle norme

L''agenzia intanto ricorda che il comma 44 della legge di bilancio 2022 proroga e rimodula la disciplina del credito d’imposta per gli investimenti in beni strumentali nuovi, limitatamente ai beni materiali e immateriali funzionali alla trasformazione tecnologica e digitale delle imprese, secondo il modello “Industria 4.0”.

Al fine di un inquadramento generale della disposizione, si ritiene utile ricordare che l’articolo 1, commi da 1051 a 1063, della legge di bilancio 2021 ha riformulato la disciplina del credito d’imposta per investimenti in beni strumentali nuovi introdotta dall’articolo 1, commi da 184 a 197, della legge di bilancio 2020, il quale, a sua volta, aveva già sostituito le precedenti agevolazioni per investimenti in beni strumentali nuovi, fruite sotto forma di maggiorazione del costo fiscalmente ammortizzabile, note come “super” e “iper” ammortamento.

In sintesi, in base alla normativa recata dalla citata legge di bilancio 2021,

- alle imprese che, a decorrere dal 16 novembre 2020 e fino al 31 dicembre 2022 (ovvero entro il 30 giugno 2023, a condizione che entro la data del 31 dicembre 2022 il relativo ordine risulti accettato dal venditore e sia avvenuto il pagamento di acconti in misura almeno pari al 20 per cento del costo di acquisizione),

- effettuano investimenti in beni strumentali nuovi materiali e immateriali funzionali alla trasformazione tecnologica e digitale delle imprese, secondo il modello “Industria 4.0” (inclusi, rispettivamente, negli allegati A e B annessi alla legge 11 dicembre 2016, n. 232, di seguito: “beni materiali e immateriali 4.0”),

- è riconosciuto un credito d’imposta alle condizioni e nelle misure stabilite nei commi 1056, 1057 e 1058 dell’articolo 1 della predetta legge di bilancio 2021.

Per gli investimenti effettuati nel medesimo arco temporale e aventi ad oggetto beni strumentali “ordinari” il credito d’imposta compete alle condizioni e nelle misure stabilite dai commi 1054 e 1055 del medesimo articolo 1 della legge di bilancio 2021.

I principali chiarimenti interpretativi in merito al regime agevolativo sono stati forniti con la circolare del 23 luglio 2021, n. 9/E, cui si rinvia per approfondimento.

Credito di imposta investimenti beni strumentali: le novità commentate dalle entrate

Ciò premesso, la lettera a) del comma 44 della legge di bilancio 2022 dispone, con riferimento al comma 1051 dell’articolo 1 della legge di bilancio 2021, la soppressione delle parole «e fino al 31 dicembre 2022, ovvero entro il 30 giugno 2023, a condizione che entro la data del 31 dicembre 2022 il relativo ordine risulti accettato dal venditore e sia avvenuto il pagamento di acconti in misura almeno pari al 20 per cento del costo di acquisizione» e la sostituzione delle parole «commi da 1052 a 1058» con le parole «commi da 1052 a 1058- ter».

In tal modo, si determina l’eliminazione del termine finale di effettuazione degli investimenti che danno luogo al riconoscimento del credito d’imposta, alle condizioni e nelle misure stabilite nei successivi commi, in relazione alle diverse tipologie di beni agevolabili.

L'agenzia specifica che la modifica in questione è finalizzata a coordinare il testo delle norme agevolative alla rimodulazione temporale disposta dalle successive lettere da b) a d) del comma 44 in esame.

La sostituzione, al comma 1051, delle parole «commi da 1052 a 1058» con le parole «commi da 1052 a 1058-ter» è, invece, funzionale all’aggiornamento dei riferimenti normativi in cui la disciplina agevolativa in argomento si estrinseca alla luce delle modifiche stabilite dalla legge di bilancio 2022.

La successiva lettera b) del comma 44 prevede l’introduzione, dopo il comma 1057 dell’articolo 1 della legge di bilancio 2021, del comma 1057-bis, che, con riferimento ai beni strumentali nuovi indicati nell’allegato A annesso alla l. n. 232 del 2016 (cc.dd. beni materiali 4.0), reca la disciplina valevole per gli investimenti effettuati a decorrere dal 1° gennaio 2023 e fino al 31 dicembre 2025, ovvero entro il 30 giugno 2026 se entro la data del 31 dicembre 2025 il relativo ordine sia accettato dal venditore e sia avvenuto il pagamento di acconti in misura almeno pari al 20 per cento del costo di acquisizione.

Più precisamente, alle imprese che effettuano investimenti nei predetti beni materiali 4.0, nell’arco temporale e alle condizioni previsti dalla norma, «il credito d’imposta è riconosciuto nella misura del 20 per cento del costo, per la quota di investimenti fino a 2,5 milioni di euro, nella misura del 10 per cento del costo, per la quota di investimenti superiori a 2,5 milioni di euro e fino a 10 milioni di euro, e nella misura del 5 per cento del costo, per la quota di investimenti superiori a 10 milioni di euro e fino al limite massimo di costi complessivamente ammissibili pari a 20 milioni di euro»

Ciò posto, si rileva che la formulazione letterale del comma 1057-bis, che in un’unica disposizione disciplina gli investimenti in beni strumentali materiali compresi nell’allegato A effettuati nel periodo dal 1° gennaio 2023 al 31 dicembre 2025 (ovvero 30 giugno 2026), potrebbe indurre a ritenere che il tetto massimo di costi complessivamente ammissibili, fissato dalla norma in 20 milioni di euro, sia da riferire a tale intero arco temporale.

Tuttavia, evidenti ragioni di interpretazione logico-sistematica lasciano intendere che si tratti di una diversa formula redazionale che non dovrebbe incidere sul diritto all’agevolazione qualora si calcolasse il plafond come riferito a investimenti effettuati su base annuale.

Depone in tal senso la relazione tecnica alla legge di bilancio 2022, nella quale gli effetti della proroga triennale e della rimodulazione del credito di imposta relativo agli investimenti de quibus sono stati illustrati in un’apposita tabella, indicando il limite massimo di 20 milioni di euro distintamente per ciascun anno interessato dalla proroga (i.e., 2023, 2024 e 2025).

In tal senso si ritiene, quindi, che il plafond previsto per gli investimenti in beni strumentali materiali compresi nell’allegato A sia da intendersi riferito alla singola annualità e non all’intero triennio.

Con riferimento agli investimenti aventi ad oggetto i beni compresi nell’allegato B annesso alla l. n. 232 del 2016 (cc.dd. beni immateriali 4.0), la lettera c) del comma 44 della legge di bilancio 2022 prevede la sostituzione del comma 1058 dell’articolo 1 della legge di bilancio 2021 nei termini di seguito riportati: «Alle imprese che effettuano investimenti aventi ad oggetto beni compresi nell’allegato B annesso alla legge 11 dicembre 2016, n. 232, a decorrere dal 16 novembre 2020 e fino al 31 dicembre 2023, ovvero entro il 30 giugno 2024, a condizione che entro la data del 31 dicembre 2023 il relativo ordine risulti accettato dal venditore e sia avvenuto il pagamento di acconti in misura almeno pari al 20 per cento del costo di acquisizione, il credito d’imposta è riconosciuto nella misura del 20 per cento del costo, nel limite massimo annuale di costi ammissibili pari a 1 milione di euro. Si considerano agevolabili anche le spese per servizi sostenute in relazione all’utilizzo dei beni di cui al predetto allegato B mediante soluzioni con risorse di calcolo condivise e connesse (cosiddette “di cloud computing”), per la quota imputabile per competenza».

La disposizione conferma le percentuali agevolative nonché il limite massimo dei costi ammissibili precedentemente disposti e integra la norma con la proroga dell’agevolazione, estendendola agli investimenti effettuati a decorrere dal 16 novembre 2020 e fino al 31 dicembre 2023 (in luogo del 31 dicembre 2022) ovvero entro il 30 giugno 2024 (in luogo del 30 giugno 2023), a condizione che entro la data del 31 dicembre 2023 il relativo ordine risulti accettato dal venditore e sia avvenuto il pagamento di acconti in misura almeno pari al 20 per cento del costo di acquisizione, specificando, altresì, che il limite massimo ivi previsto è annuale.

Si rimanda alla Circolare ADE per la lettura integrale dei chiarimenti

-

Credito d’imposta ricerca e sviluppo: in consultazione le regole su indebito utilizzo

L'Agenzia delle Entrate ha appena pubblicato sul proprio sito internet un comunicato stampa che annuncia la consultazione pubblica sulla bozza di provvedimento con le che stabilisce le modalità di accesso alla procedura di riversamento spontaneo, senza l’applicazione di sanzioni e interessi, dei crediti di imposta per attività di ricerca e sviluppo indebitamente utilizzati.

In particolare, fino a mercoledì 25 maggio gli operatori potranno visionare la bozza e inviare le loro osservazioni e proposte via email all’indirizzo di posta elettronica:

L’Agenzia terrà conto dei contributi per la stesura del provvedimento definitivo.

Si specifica che la bozza del provvedimento (consultabile qui) in attuazione di quanto previsto dal Decreto Fiscale (Dl n. 146/2021, articolo 5, comma 9), disciplina le modalità e i termini per l’accesso alla procedura che consente di regolarizzare gli indebiti utilizzi in compensazione del credito di imposta per attività di ricerca e sviluppo previsto dal Dl n. 145/2013, maturato nei periodi di imposta:

- a decorrere da quello successivo a quello in corso al 31 dicembre 2014

- e fino a quello in corso al 31 dicembre 2019.

Il provvedimento approva inoltre il modello per la richiesta di accesso alla procedura di riversamento del credito, da presentare in via telematica entro il 30 settembre 2022.

-

Esonero compilazione prospetto aiuti di stato Modello Redditi 2022

Con il Provvedimento n. 143438 del 27.04.2022 le Entrate hanno approvato il modello della dichiarazione relativa agli aiuti di stato.

Si tratta del modello di dichiarazione sostitutiva che le imprese che hanno ricevuto aiuti di Stato durante l’emergenza Covid-19 devono inviare all’Agenzia delle Entrate dal giorno 28 aprile al giorno 30 giugno. Leggi anche Aiuti di Stato pronto il modello per comunicare i sostegni ricevuti

Potrebbero essere approvate delle proroghe dei termini e in proposito si legga: Dichiarazione Aiuti di Stato: i commercialisti chiedono la proroga al 31.10)

In sintesi il documento serve ad attestare che l’importo complessivo dei sostegni economici fruiti non superi i massimali indicati nella Comunicazione della Commissione europea “Temporary Framework” e il rispetto delle varie condizioni previste.

SCARICA IL MODELLO E RELATIVE ISTRUZIONI.

Nelle istruzione di compilazione del modello di autodichiarazione aiuti di stato, nella sezione "Come si compila il frontespizio",viene specificato che è prevista una possibilità di esonero dalla compilazione del prospetto aiuti di stato del Modello Redditi.

In particolare, si esplicita che:

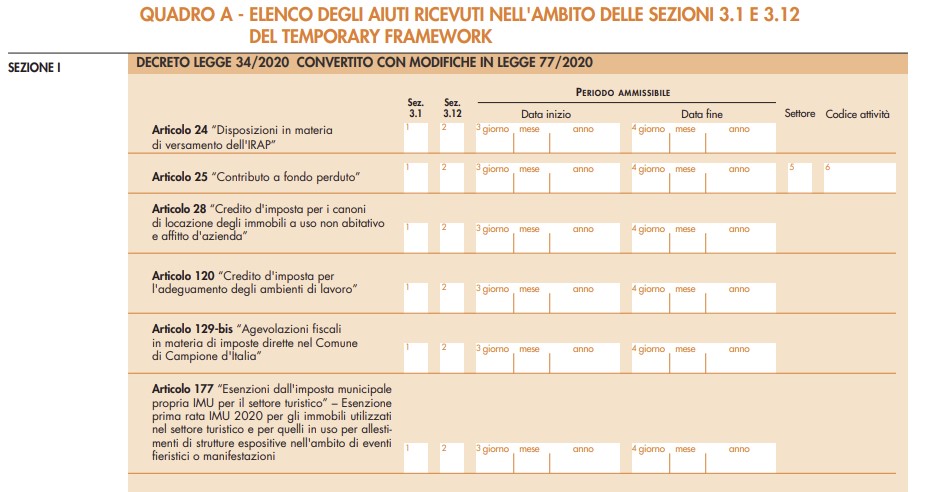

- per gli aiuti elencati nel quadro A (della autodichiarazione aiuti di stato) per i quali sono presenti i campi "Settore" e "Codice attività",

- è possibile comunicare con il modello i dati necessari per consentirne la registrazione nel Registro Nazionale degli aiuti di Stato (RNA).

In tal caso, per detti aiuti, il dichiarante è esonerato dalla compilazione del prospetto degli aiuti di Stato presente nel modello REDDITI 2022.

Tale scelta deve riguardare tutti gli aiuti per i quali sono presenti i campi "Settore" e "Codice attività".

A titolo esemplificativo si mostra una parte della sezione I quadro A con alcuni degli aiuti di cui si tratta.

Pertanto, qualora il dichiarante intenda avvalersi di tale facoltà occorre indicare nei campi

- "Forma giuridica"

- e "Dimensione impresa"

del frontespizio del modello di autodichiarazione,

rispettivamente:

- il codice corrispondente alla forma giuridica

- il codice corrispondente alla dimensione dell’impresa

desumibili dalle tabelle riportate nelle istruzioni alle colonne 12 e 13 del rigo RS401 dei modelli REDDITI 2022.

Inoltre, occorre compilare anche i campi 5 (Settore) e 6 (Codice attività) nel quadro A riportando, rispettivamente:

- il codice che individua il settore dell’aiuto fruito dal beneficiario

- 1-Generale,

- 4-Agricoltura,

- 5-Pesca

- il codice corrispondente all’attività interessata dalla componente di aiuto, de sunto dalla tabella dei codici attività

In caso di più attività interessate dalla componente di aiuto è sufficiente indicare uno dei codici ATECO ammissibili.

ECCEZIONE

Nella particolare ipotesi in cui il medesimo aiuto di Stato sia fruito dal dichiarante nell'ambito di più settori tra quelli sopra elencati, non è possibile avvalersi della predetta facoltà e, pertanto, è necessario per tale aiuto compilare il prospetto "Aiuti di Stato" presente nei modelli REDDITI 2022.

In tal caso, nel campo 5 (Settore) va indicato il codice 6 e non va compilato il campo 6 (Codice attività).