-

CU 2026: la ricevuta dopo l’invio

Le Entrate hanno messo a disposizione il Modello Certificazione Unica 2026 con le relative istruzioni provvedere agli invii delle certificazioni dei compensi erogati dai sostituti d'imposta.

I soggetti che scelgono di trasmettere direttamente il flusso devono utilizzare i servizi telematici Entratel o Fisconline in base ai requisiti posseduti per il conseguimento dell’abilitazione.

I soggetti diversi dalle persone fisiche effettuano la trasmissione telematica della dichiarazione tramite i propri incaricati, nominati secondo le modalità descritte nella circolare n. 30/E del 25 giugno 2009 e nel relativo allegato tecnico.Il calendario delle scadenze per gli invii è reperibile qui.

CU 2026: cosa avviene dopo l’invio

Il flusso deve essere presentato esclusivamente per via telematica e può essere trasmesso:

a) direttamente dal soggetto tenuto ad effettuare la comunicazione;

b) tramite un intermediario abilitato ai sensi dell’art. 3, comma 3, del D.P.R.22 luglio 1998, n. 322 e successive modificazioni.

Il flusso si considera presentato nel giorno in cui è conclusa la ricezione dei dati da parte dell’Agenzia delle Entrate.

La prova della presentazione del flusso e` data dalla comunicazione attestante l’avvenuto ricevimento dei dati, rilasciata per via telematicaLa comunicazione attestante l’avvenuta presentazione del flusso per via telematica, è trasmessa stesso mezzo al soggetto che ha effettuato l’invio, essa è consultabile tramite la funzionalita` “Ricerca Ricevute” presente all’interno dell’area riservata del sito web dell’Agenzia delle Entrate.

La comunicazione di ricezione può anche essere richiesta senza limiti di tempo (sia dal contribuente che dall’intermediario) a qualunque Ufficio dell’Agenzia delle Entrate.

Attenzione al fatto che, in relazione poi alla verifica della tempestività delle comunicazioni presentate per via telematica, si considerano tempestive le comunicazioni trasmesse entro i termini previsti, ma scartate dal servizio telematico, purche´ ritrasmesse entro i cinque giorni successivi alla data contenuta nella comunicazione che attesta il motivo dello scarto (cfr. circolare del Ministero delle Finanze – Dipartimento delle Entrate n. 195/E del 24 settembre 1999). -

CU 2026 non ricevuta: cosa fare?

Ai fini della dichiaraizone dei redditi 2026 anno di imposta 2025 i dipendenti dovevano ricevere dal proprio datore di lavoro la Certificazione Unica 2026.

Chi non l'ha ricevuta ha due possibilità per averla, vediamo quali

CU 2026 non ricevuta: cosa fare per averla?

Al fine di ricevere la CU 2026 non inviata dal datore di lavoro il dipendente può inviare via PEC un sollecito al sostituto d'imposta o verificare se essa è presente nel Cassetto Fiscale

Entro il 16 marzo (prima scadenza secondo il calendario degli invii) i datori di lavoro erano tenuti a procedere con la consegna delle CU 2026 ai lavoratori, dipendenti e autonomi.

Ricordiamo che i dati contenuti nel modello CU 2026 nviato all’Agenzia delle Entrate confluiscono nel modello 730 precompilato e mostrano il reddito pecepito dal proprio datore di lavoro.

Qualora quest'ultimo non ha provveduto nei tempi all'invio, il contribuente può sollecitare l’azienda via PEC o raccomandata.

Se nonostante il sollecito, è possibile presentare una segnalazione all’Agenzia delle Entrate o alla Guardia di Finanza, per accertare che l’omissione non sia generata da irregolarità commesse dall’azienda sul versamento delle ritenute fiscali e previdenziali.

Occorre ricordare che la mancata consegna delle CU è soggetta a sanzioni e per ogni modello omesso, inviato in ritardo o con errori, si applica una somma pari a 100 euro, fino al limite massimo di 50.000 euro all’anno per sostituto d’imposta.

Può accadere ovviamente che la mancata consegna non sia generata da illeciti commessi dal datore di lavoro, ma semplicemente dovuta da problemi tecnici per l'invio o per mera dimenticanza.

In ogni caso se la CU non arriva dall’azienda, è possibile scaricarla dal sito dell’Agenzia delle Entrate

Nel caso in cui infatti l’omissione deriva da una mera dimenticanza – e quindi se la Certificazione Unica è stata regolarmente trasmessa all’Agenzia delle Entrate.

Nella sezione Consultazioni, del cassetto fiscale alla voce Dichiarazioni fiscali, sarà possibile consultare e scaricare autonomamente le certificazioni di proprio interesse, da utilizzare per la corretta compilazione del modello 730 o Redditi 2026.

-

Certificazione unica tardiva o errata: regole per ravvedersi

Scaduto il termine "ordinario" del 16 marzo per l'invio della CU 2026 dei sostituti di imposta, si può ancora rimediare se non si è provveduto.

Ricordiamo che per le sole certificazioni degli autonomi il termine è diverso, e in proposito leggi: CU 2026: il calendario degli invii

Relativamente alla scadenza ordinaria, chi non provvede nei tempi stabiliti dalla legislazione, può sempre ricorrere al ravvedimento operoso.

Le Entrate a tale proposito hanno pubblicato la Circolare n 12/2024 con oggetto Istruzioni relative alla compilazione della dichiarazione dei redditi delle persone fisiche e all’apposizione del visto di conformità per l’anno d’imposta 2023.

Il documento, sotto forma di risposte a quesiti, su specifiche tematiche tra i dubbi ne riguardava appunto uno sulla CU.

In ipotesi di errore o omissione nella trasmissione all’Agenzia delle entrate della certificazione unica (CU), si chiedeva se fosse possibile avvalersi dell’istituto del ravvedimento operoso.

La risposta delle Entrate è stata affermativa, ossia è possibile ravvedersi per tardiva CU, vediamo il dettaglio delle motivazioni.

Certificazione Unica tardiva o errata: regole per ravvedersi

Le Entrate, nel citato documento di prassi e in quelli successivi, specificano che è stato evidenziato che la tempistica prevista per l’invio delle CU è essenziale ai fini del loro utilizzo per l’elaborazione delle dichiarazioni precompilate, da rendere tempestivamente disponibili ai contribuenti, risultando non sempre compatibile con l’istituto del ravvedimento operoso di cui all’articolo 13 del decreto legislativo 18 dicembre 1997, n. 472.

In merito, le Entrate hanno chiarito che la norma sanzionatoria posta a presidio della citata tempestività di cui all’articolo 4, comma 6-quinquies, del decreto del Presidente della Repubblica 22 luglio 1998, n. 322, è stata oggetto di diversi interventi legislativi, assumendo l’attuale formulazione, secondo la quale, tra l’altro, per «[…] ogni certificazione omessa, tardiva o errata si applica la sanzione di cento euro in deroga a quanto previsto dall’articolo 12, del decreto legislativo 18 dicembre 1997, n. 472, con un massimo di euro 50.000 per sostituto di imposta. Nei casi di errata trasmissione della certificazione, la sanzione non si applica se la trasmissione della corretta certificazione è effettuata entro i cinque giorni successivi alla scadenza indicata nel primo periodo. Se la certificazione è correttamente trasmessa entro sessanta giorni dai termini previsti nel primo e nel terzo periodo, la sanzione è ridotta a un terzo, con un massimo di euro 20.000».

Il legislatore ha, quindi, ritenuto ammissibile l’invio della CU oltre il termine di legge, sanzionando la tardività di tale invio e stabilendo apposita graduazione del quantum sanzionatorio.

Al fine di contemperare tale volontà con i principi generali dell’ordinamento tributario, tra i quali figura l’applicazione generale del ravvedimento operoso, in assenza di espressa previsione di segno contrario, devono ritenersi superate le indicazioni fornite con la circolare n. 6/E del 2015.

Ne consegue che è ammissibile ricorrere all’istituto del ravvedimento operoso laddove l’invio della CU venga effettuato oltre i termini ordinariamente previsti.

Se il sostituto trasmette all’Agenzia delle entrate e rilascia al percipiente una CU tardiva o rettificativa, il contribuente potrà esibirla al CAF o al professionista abilitato affinché quest’ultimo ne tenga conto ai fini della predisposizione o dell’eventuale rettifica della dichiarazione dei redditi.

Tabelle di riepilogo delle scadenze invio CU 2026

Allegati:Percipiente Trasmissione ADE Lavoratori dipendenti, pensionati e redditi

assimilati

16 marzo Lavoratori autonomi esercenti arti o

professioni abituali

30 aprile Redditi esenti o non soggetti alla dichiarazione

precompilata

31 ottobre -

CU 2026: il calendario degli invii

Entro il 16 marzo la prima scadenza di invio per la CU.

Con il Provvedimento 15707 del 15 gennaio le Entrate pubblicano le regole per la CU 2026 da inviare entro il 16 marzo prossimo.

Per il periodo d’imposta 2025, i sostituti d’imposta devono trasmettere in via telematica all’Agenzia delle Entrate,

entro:- il 16 marzo, le certificazioni relative ai redditi di lavoro dipendente, ai redditi di lavoro autonomo non esercitato abitualmente e ai redditi diversi,

- entro il 30 aprile, le certificazioni relative ai redditi di lavoro autonomo rientranti nell’esercizio di arte o professione abituale ovvero alle provvigioni per le prestazioni non occasionali inerenti a rapporti di commissione, di agenzia, di mediazione, di rappresentanza di commercio e di procacciamento di affari,

- entro il termine di presentazione della dichiarazione dei sostituti d’imposta (modello 770), ossia entro il 31 ottobre, per le certificazioni contenenti esclusivamente redditi esenti o non dichiarabili mediante la dichiarazione precompilata.

Le certificazioni, sottoscritte anche mediante sistemi di elaborazione automatica, sono consegnate al percipiente entro il 16 marzo.

Attenzione al fatto che i termini che scadono di sabato o in un giorno festivo sono prorogati al primo giorno feriale successivo.Leggi anche CU 2026: bonus lavoratori dipendenti

CU 2026: cosa contiene

La Certificazione Unica “CU 2026” unitamente alle informazioni per il contribuente (cfr. istruzioni per la compilazione, Capitolo III) è necessaria per attestare:

a) l’ammontare complessivo dei redditi di lavoro dipendente, equiparati ed assimilati, di cui agli articoli 49 e 50 del Testo unico delle imposte sui redditi, approvato con decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, e successive modificazioni (di seguito, “TUIR”), corrisposti nell’anno 2025 ed assoggettati a tassazione ordinaria, a tassazione separata, a ritenuta a titolo d’imposta e a imposta sostitutiva;

b) l’ammontare complessivo dei redditi diversi di cui all’articolo 67, comma 1, del TUIR;

c) l’ammontare complessivo delle provvigioni comunque denominate per prestazioni occasionali, inerenti a rapporti di commissione, di agenzia, di mediazione, di rappresentanza di commercio e di procacciamento d’affari, corrisposte nel 2025, nonché provvigioni derivanti da vendita a domicilio di cui all’articolo 19 del decreto legislativo 31 marzo 1998, n. 114, assoggettate a ritenuta a titolo d’imposta, cui si sono rese applicabili le disposizioni contenute nell’articolo 25-bis del decreto del Presidente della Repubblica 29 settembre 1973, n. 600;

d) l’ammontare complessivo dei compensi erogati nell’anno 2025 a seguito di procedure di pignoramenti presso terzi di cui all’articolo 21, comma 15, della legge 27 dicembre 1997, n. 449;

e) l’ammontare complessivo delle somme erogate a seguito di procedure di esproprio di cui all’articolo 11 della legge 30 dicembre 1991, n. 413;

f) l’ammontare complessivo dei corrispettivi erogati nell’anno 2025 per prestazioni relative a contratti d’appalto per cui si sono rese applicabili le disposizioni contenute nell’articolo 25-ter del d.P.R. 29 settembre 1973, n. 600;

g) l’ammontare complessivo delle indennità corrisposte per la cessazione di rapporti di agenzia, per la cessazione da funzioni notarili e per la cessazione dell’attività sportiva quando il rapporto di lavoro è di natura autonoma (lettere d),

e), f), dell’articolo 17, comma 1, del TUIR);

h) l’ammontare complessivo dei corrispettivi erogati per contratti di locazione di immobili ad uso abitativo di durata non superiore a 30 giorni (locazioni brevi) di cui all’articolo 4 del decreto-legge 24 aprile 2017, n. 50, convertito con modificazioni dalla legge 21 giugno 2017, n. 96;

i) le relative ritenute di acconto operate;j) le detrazioni effettuate.

La Certificazione Unica “CU 2026” può essere utilizzata anche per certificare i dati relativi all’anno 2026 fino all’approvazione di una nuova

certificazione.

In tal caso i riferimenti agli anni 2025 e 2026 contenuti nella Certificazione Unica e nelle relative istruzioni devono intendersi riferiti a periodi

successivi.

Nel caso in cui la certificazione attesti soltanto:- redditi di lavoro dipendente equiparati ed assimilati,

- ovvero soltanto redditi di lavoro autonomo, provvigioni e redditi diversi,

- o soltanto compensi erogati a seguito di locazioni brevi

deve essere rilasciata esclusivamente la parte della Certificazione Unica relativa alle tipologie reddituali indicate.

Leggi anche: Certificazione unica tardiva o errata: regole per ravvedersi..

CU 2026: le tipologie di invio

Viene precisato che gli invii della CU 2026 possono essere:

- ordinari,

- sostitutivi

- o di annullamento.

Le regole di effettuazione degli invii sono contenute nelle istruzioni della Certificazione Unica “CU 2026” e nelle relative specifiche tecniche.

Il termine per la Comunicazione dei dati contenuti nelle Certificazioni Uniche di cui al presente provvedimento è stabilito al 16 marzo di ciascun anno con riferimento ai dati relativi all’anno precedente.Attenzione al fatto che per le certificazioni contenenti esclusivamente redditi di lavoro autonomo rientranti nell’esercizio di arte o professione abituale ovvero alle provvigioni per le prestazioni non occasionali inerenti a rapporti di commissione, di agenzia, di mediazione, di rappresentanza di commercio e di procacciamento di affari, il termine per la trasmissione è fissato al 30 aprile.

l flusso telematico da inviare all’Agenzia si compone:

- Frontespizio nel quale vengono riportate le informazioni relative al tipo di comunicazione, ai dati del sostituto, ai dati relativi al rappresentante firmatario della comunicazione, alla firma della comunicazione e all’impegno alla presentazione telematica;

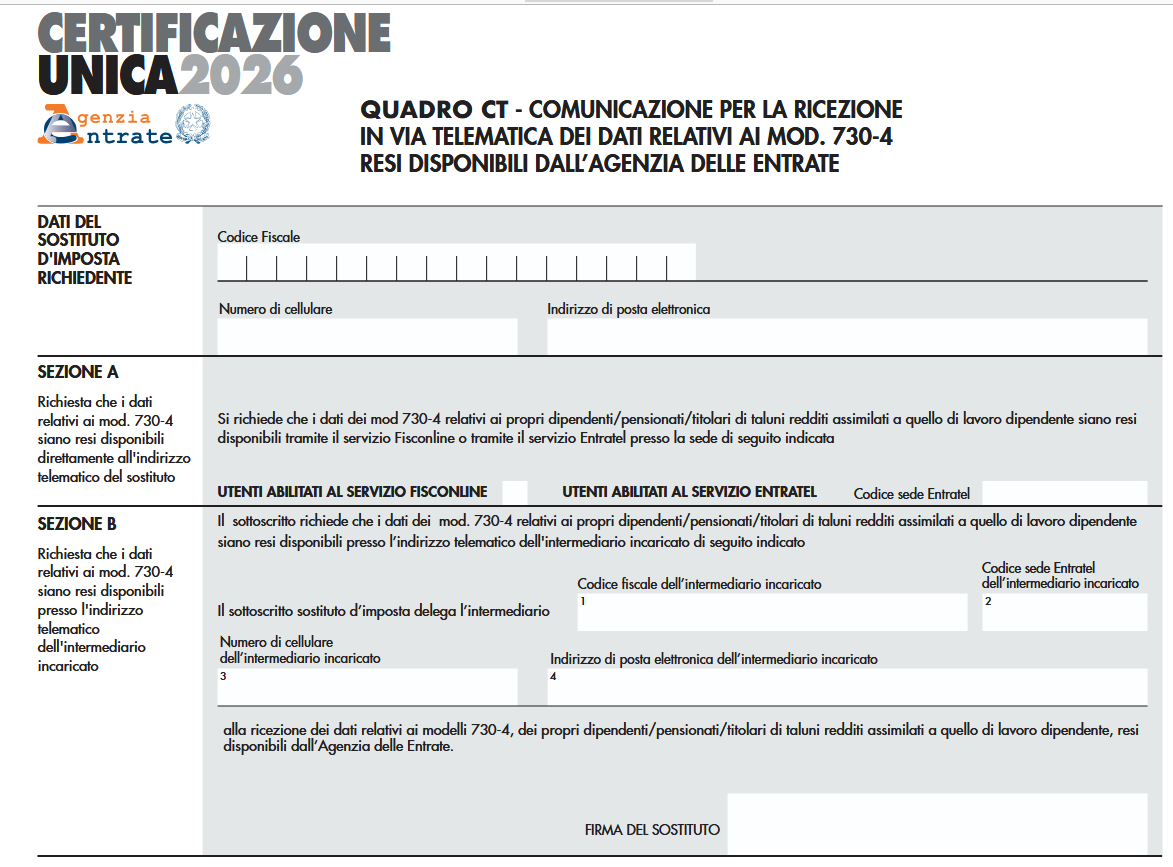

- Quadro CT nel quale vengono riportate le informazioni riguardanti la ricezione in via telematica dei dati relativi ai mod. 730-4 resi disponibili dall’Agenzia delle Entrate;

- Certificazione Unica 2026 nella quale vengono riportati i dati fiscali e previdenziali relativi alle certificazioni lavoro dipendente, assimilati e assistenza fiscale e alle certificazioni lavoro autonomo, provvigioni e redditi di- versi nonché i dati fiscali relativi alle certificazioni dei redditi relativi alle locazioni brevi.

-

Sezione CT della Certificazione Unica: a cosa serve?

Entro il 16 marzo occorre inviare la CU 2026 relativa alle certificaizoni per redditi di lavoro dipendente, redditi di lavoro autonomo non esercitato abitualmente e redditi diversi. Leggi anche CU 2026: il calendario degli invii per tutte le altre scadenze.

Le istruzioni al Modello CU 2026 specificano che il flusso telematico da inviare all’Agenzia si compone:

- Frontespizio nel quale vengono riportate le informazioni relative al tipo di comunicazione, ai dati del sostituto,

ai dati relativi al rappresentante firmatario della comunicazione, alla firma della comunicazione e all’impegno

alla presentazione telematica; - Quadro CT nel quale vengono riportate le informazioni riguardanti la ricezione in via telematica dei dati relativi

ai mod. 730-4 resi disponibili dall’Agenzia delle Entrate; - Certificazione Unica 2026 nella quale vengono riportati i dati fiscali e previdenziali relativi alle certificazioni

lavoro dipendente, assimilati e assistenza fiscale e alle certificazioni lavoro autonomo, provvigioni e redditi diversi

nonche´ i dati fiscali relativi alle certificazioni dei redditi relativi alle locazioni brevi

Vediamo in dettaglio che cos'è il quadro CT.

Sezione CT della Certificazione Unica: a cosa serve?

Nel Modello cu 2026 occorre barrare la casella “Quadro CT” nel caso in cui nel flusso sono inviate anche le informazioni necessarie per la ricezione in via telematica dei dati relativi ai mod. 730-4 resi disponibili dall’Agenzia delle Entrate.

La comunicazione deve essere sottoscritta dal dichiarante o da chi ne ha la rappresentanza legale, negoziale o di fatto.Tutti i sostituti d’imposta hanno l’obbligo di ricevere in via telematica i dati contenuti nei modelli 730-4 dei propri dipendenti tramite i servizi telematici dell’Agenzia delle Entrate.

I sostituti d’imposta che non sono abilitati ai servizi telematici (Entratel o Fisconline) e non intendono abilitarsi devono delegare un intermediario alla ricezione dei dati contenuti nei modelli 730-4.

Anche i sostituti d’imposta abilitati ai servizi telematici possono scegliere di delegare un intermediario alla ricezione dei dati dei 730-4.Chi deve compilare la comunicazione:

- i sostituti d’imposta che non hanno presentato, a partire dal 2011, l’apposito modello per la “Comunicazione per la ricezione in via telematica dei dati relativi ai mod. 730-4 resi disponibili dall’Agenzia delle Entrate” e che trasmettono almeno una certificazione di redditi di lavoro dipendente;

- la comunicazione deve essere compilata per ogni fornitura in caso di più invii contenenti almeno una certificazione di redditi di lavoro dipendente.

Chi non deve compilare la comunicazione:

- i sostituti d’imposta che intendono variare i dati già comunicati a partire dal 2011. Per le variazioni (ad esempio, variazione di sede Entratel, indicazione dell’intermediario o variazione dello stesso) deve essere utilizzato il modello “Comunicazione per la ricezione in via telematica dei dati relativi ai mod. 730-4 resi disponibili dall’Agenzia delle Entrate” disponibile sul sito dell’Agenzia delle Entrate;

- in caso di trasmissione di una fornitura di annullamento o sostituzione.

In presenza nella comunicazione del sostituto d’imposta, di almeno una certificazione di redditi di lavoro dipendente (Presenza del record G con quadro DB compilato), il quadro CT deve essere sempre allegato qualora il sostituto d’imposta non abbia in precedenza già validamente presentato una comunicazione CSO ovvero il quadro CT con la Certificazione Unica.

Viceversa, se il sostituto d’imposta aveva gia` in precedenza validamente presentato una comunicazione CSO ovvero il quadro CT con la Certificazione Unica, il quadro CT non deve essere compilato.

Qualora i dati delle certificazioni siano trasmesse telematicamente con più forniture, la presenza o meno del quadro CT e` verificata singolarmente per ciascuna fornitura, con i criteri sopra riportati.

Di conseguenza, qualora il sostituto d’imposta non abbia in precedenza validamente presentato una comunicazione CSO ovvero il quadro CT con la Certificazione Unica, il quadro CT dovrà essere compilato in tutte le diverse forniture all’interno delle quali siano presenti certificazioni di redditi di lavoro dipendente (record G con quadro

DB Compilato).

Non deve invece, essere mai allegato nelle forniture che contengono solo certificazioni di lavoro autonomo (solo record H).Quadro CT della CU: come si compila?

Nel quadro CT Indicare il codice fiscale, il numero di cellulare e/o l’indirizzo di posta elettronica per consentire all’Agenzia delle Entrate di comunicare rapidamente al sostituto ogni elemento utile per rendere agevole e sicura la gestione del flusso telematico dei modelli 730-4.

SEZIONE A (compilazione alternativa alla compilazione della sezione B)Il sostituto richiede che i dati relativi ai modelli 730-4 dei propri dipendenti (pensionati, titolari dei redditi assimilati a quello di lavoro dipendente per i quali e` possibile la presentazione del modello 730) siano resi disponibili presso la propria utenza telematica.

SEZIONE A (compilazione alternativa alla compilazione della sezione B)Il sostituto richiede che i dati relativi ai modelli 730-4 dei propri dipendenti (pensionati, titolari dei redditi assimilati a quello di lavoro dipendente per i quali e` possibile la presentazione del modello 730) siano resi disponibili presso la propria utenza telematica.

Il sostituto deve barrare la casella se e` un utente Fisconline; se, invece, e` un utente Entratel deve indicare la propria utenza telematica nel riquadro “codice sede Entratel”.

SEZIONE B (compilazione alternativa alla compilazione della sezione A) I sostituti d’imposta possono richiedere che i modelli 730-4 dei propri dipendenti (pensionati, titolari dei redditi assimilati a quello di lavoro dipendente per i quali e` possibile la presentazione del modello 730), siano resi disponibili presso l’indirizzo telematico Entratel dell’intermediario abilitato prescelto.

Nella colonna 1 deve essere indicato il codice fiscale dell’intermediario delegato per la ricezione dei modelli 730- 4 resi disponibili dall’Agenzia delle Entrate e, nella colonna 2 il corrispondente “codice sede Entratel“ dell’intermediario.

Nella colonna 3 deve essere indicato il numero di cellulare dell’intermediario e, nella colonna 4, l’indirizzo di posta elettronica dell’intermediario per permettere all’Agenzia delle Entrate di raggiungerlo agevolmente in caso di comunicazioni riguardanti la procedura del flusso telematico dei modelli 730-4.

In questa sezione e` presente il riquadro riservato alla firma del sostituto d’imposta delegante.

La sezione B deve essere compilata da ciascuna societa` del gruppo che intenda far pervenire i modelli 730-4 presso l’utenza telematica della societa` abilitata alla trasmissione telematica per conto delle altre societa` appartenenti allo stesso gruppo. - Frontespizio nel quale vengono riportate le informazioni relative al tipo di comunicazione, ai dati del sostituto,

-

CU 2026: annullamento e sostituzione entro la scadenza

Con il Provvedimento 15707 del 15 gennaio le Entrate pubblicano le regole per la CU 2026 da inviare entro il 16 marzo prossimo.

Attenzione al fatto che, per il periodo d’imposta 2025, il calendario è come di seguito articolato.

I sostituti d’imposta devono trasmettere in via telematica all’Agenzia delle Entrate:

- entro il 16 marzo, le certificazioni relative ai redditi di lavoro dipendente, ai redditi di lavoro autonomo non esercitato abitualmente e ai redditi diversi,

- entro il 30 aprile, le certificazioni relative ai redditi di lavoro autonomo rientranti nell’esercizio di arte o professione abituale ovvero alle provvigioni per le prestazioni non occasionali inerenti a rapporti di commissione, di agenzia, di mediazione, di rappresentanza di commercio e di procacciamento di affari,

- entro il termine di presentazione della dichiarazione dei sostituti d’imposta (modello 770), ossia entro il 31 ottobre, per le certificazioni contenenti esclusivamente redditi esenti o non dichiarabili mediante la dichiarazione precompilata.

Come sempre le predette certificazioni, sottoscritte anche mediante sistemi di elaborazione automatica, sono consegnate al percipiente entro il 16 marzo.

Vediamo cosa contiene il frontespizio.

CU 2026: il frontespizio

Il flusso telematico da inviare all’Agenzia si compone:

- Frontespizio nel quale vengono riportate le informazioni relative al tipo di comunicazione, ai dati del sostituto, ai dati relativi al rappresentante firmatario della comunicazione, alla firma della comunicazione e all’impegno alla presentazione telematica;

- Quadro CT nel quale vengono riportate le informazioni riguardanti la ricezione in via telematica dei dati relativi ai mod. 730-4 resi disponibili dall’Agenzia delle Entrate;

- Certificazione Unica 2026 nella quale vengono riportati i dati fiscali e previdenziali relativi alle certificazioni lavoro dipendente, assimilati e assistenza fiscale e alle certificazioni lavoro autonomo, provvigioni e redditi diversi nonché i dati fiscali relativi alle certificazioni dei redditi relativi alle locazioni brevi.

In particolare il Frontespizio si compone dei seguenti riquadri:

- tipo di comunicazione,

- dati relativi al sostituto,

- dati relativi al rappresentante firmatario della comunicazione,

- firma della comunicazione e impegno alla presentazione telematica.

Si evidenzia che nel "tipo di comunicazione" vi è la casistica anche dell'annullamento della CU, vediamo di seguito il dettaglio.

CU 2026: annullamento e sostituzione

La CU 2026 va inviata secondo il calendario su indicato a seconda dei redditi in essa contenuti.

Ma occorre evideziare che la prima scadenza è quella del 16 marzo prossimo.

Nell’ipotesi in cui il sostituto d’imposta intenda, prima della scadenza del termine di presentazione annullare una certificazione già presentata, deve compilare una nuova certificazione, compilando la parte relativa ai dati anagrafici del contribuente, barrando la casella “Annullamento” posta nel frontespizio.Nell’ipotesi in cui il sostituto d’imposta intenda, prima della scadenza del termine di presentazione sostituire una certificazione già presentata, deve compilare una nuova certificazione comprensiva delle modifiche, barrando la casella “Sostituzione” posta nel frontespizio.

Qualora si proceda alla sostituzione o all’annullamento di una certificazione già validamente trasmessa, è necessario predisporre una nuova “Comunicazione” contenente esclusivamente le sole certificazioni da annullare o da sostituire.Pertanto, nel medesimo invio non potranno essere presenti Certificazioni Uniche ordinarie e Certificazioni Uniche da sostituire o annullare.

-

CU 2026: bonus lavoratori dipendenti

La prima scadenza della CU 2026 è il 16 marzo prossimo, data in cui scadrà il termine per l'invio per le certificazioni relative ai redditi di lavoro dipendente, ai redditi di lavoro autonomo non esercitato abitualmente e ai redditi diversi.

Scarica qui il Modello della CU 2026 e le relative istruzioni.

Nel modello compare la novità del bonus per il taglio del cuneo fiscale fino a 960 euro, vediamo a cose prestare attenzione.

CU 2026: il bonus per il taglio del cunero fiscale

Tra le novità della certificazione unica 2026 anno di imposta 2025 compare il bonus per il taglio del cuneo fiscale.

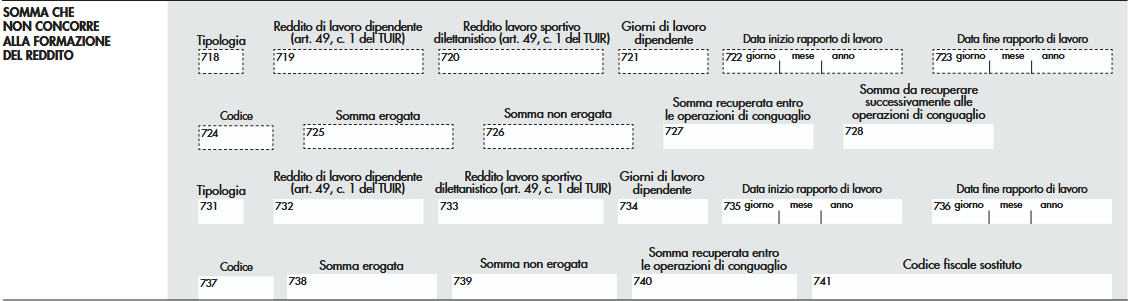

In particolare nel modello 2026 compare la sezione Somme che non concorrono alla formazione del reddito.

Attenzione al fatto che l'agevolazione riguarda anche i lavoratori sportivi. Questa sezione deve essere sempre compilata in presenta di un reddito nei punti 781, 782, 784 e 785.

L’articolo1, comma 4 della Legge 30 dicembre 2024 n. 207, ha stabilito che ai titolari di reddito di lavoro dipendente di cui all’articolo 49 del Tuir, con esclusione di quelli indicati alla lettera a) del comma 2 del medesimo articolo, che hanno un reddito complessivo non superiore a 20.000 euro è riconosciuta una somma, che non concorre alla formazione del reddito, determinata applicando al reddito di lavoro dipendente del contribuente la percentuale corrispondente di seguito indicata:

a) 7,1 per cento, se il reddito di lavoro dipendente non e` superiore a 8.500 euro;

b) 5,3 per cento, se il reddito di lavoro dipendente e` superiore a 8.500 euro ma non a 15.000 euro;

c) 4,8 per cento, se il reddito di lavoro dipendente e` superiore a 15.000 euro.

La norma prevede che il reddito di lavoro dipendente venga rapportato all’intero anno.

Nel caso in cui il reddito complessivo sia superiore a 20.000 euro ma non superiore a 40.000 euro, il comma 6, della legge 207 del 2024 riconosce, ai titolari di lavoro dipendente di cui all’articolo 49 del Tuir, ad eccezione dei percettori di redditi da pensione, una ulteriore detrazione dall’imposta lorda.

Nella nuova sezione “Somma che non concorre alla formazione del reddito” i punti da 718 a 723 riportano informazioni relative ai requisiti per il riconoscimento della spettanza della somma di cui al comma 4 o dell’ulteriore detrazione di cui al comma 6.I predetti benefici sono riconosciuti in via automatica dal sostituto d’imposta, all’atto dell’erogazione delle retribuzioni, senza pertanto, necessità di alcuna istanza da parte del lavoratore.

Per la compilazione del punto 724 è necessario utilizzare uno dei seguenti codici

- 1. se il sostituto d’imposta ha riconosciuto al dipendente la somma che non concorre alla formazione del reddito di cui all’articolo 1, comma 4, della legge 207 del 2024 e l’ha erogata in tutto o in parte;

- 2. se il sostituto d’imposta non ha riconosciuto al dipendente la somma che non concorre alla formazione del reddito di cui all’articolo 1, comma 4, della legge 207 del 2024 ovvero l’ha riconosciuta, ma non l’ha erogata neanche in parte.

In caso di indicazione del codice 1 nel punto 718 e` richiesta la compilazione obbligatoria dei punti 721 e 724.

Nel punto 725 va indicato l’importo della somma che non concorre alla formazione del reddito, che il sostituto d’imposta ha erogato al lavoratore dipendente.

Nel punto 726 va indicato l’importo della somma che non concorre alla formazione del reddito, che il sostituto d’imposta ha riconosciuto ma non ha erogato al dipendente.

I sostituti d’imposta riconoscono in via automatica la somma di cui al comma 4 e la detrazione di cui al comma 6 di cui all’articolo 1 della legge 207 del 2024 all’atto della erogazione delle retribuzioni e verificano in sede di conguaglio la spettanza delle stesse.