-

CU 2026: bonus lavoratori dipendenti

La prima scadenza della CU 2026 è il 16 marzo prossimo, data in cui scadrà il termine per l'invio per le certificazioni relative ai redditi di lavoro dipendente, ai redditi di lavoro autonomo non esercitato abitualmente e ai redditi diversi.

Scarica qui il Modello della CU 2026 e le relative istruzioni.

Nel modello compare la novità del bonus per il taglio del cuneo fiscale fino a 960 euro, vediamo a cose prestare attenzione.

CU 2026: il bonus per il taglio del cunero fiscale

Tra le novità della certificazione unica 2026 anno di imposta 2025 compare il bonus per il taglio del cuneo fiscale.

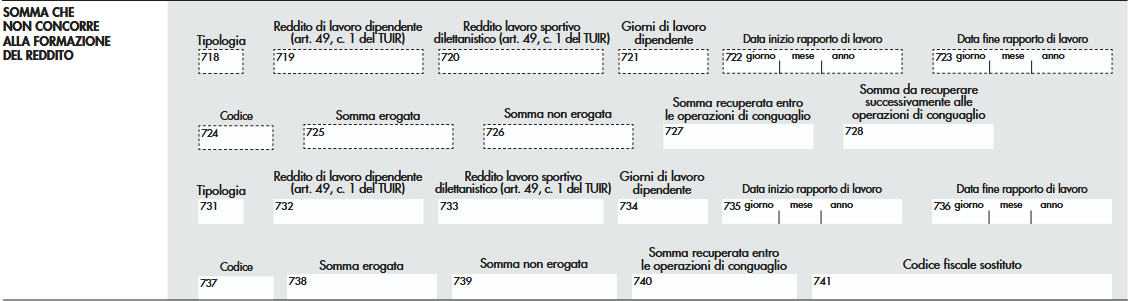

In particolare nel modello 2026 compare la sezione Somme che non concorrono alla formazione del reddito.

Attenzione al fatto che l'agevolazione riguarda anche i lavoratori sportivi. Questa sezione deve essere sempre compilata in presenta di un reddito nei punti 781, 782, 784 e 785.

L’articolo1, comma 4 della Legge 30 dicembre 2024 n. 207, ha stabilito che ai titolari di reddito di lavoro dipendente di cui all’articolo 49 del Tuir, con esclusione di quelli indicati alla lettera a) del comma 2 del medesimo articolo, che hanno un reddito complessivo non superiore a 20.000 euro è riconosciuta una somma, che non concorre alla formazione del reddito, determinata applicando al reddito di lavoro dipendente del contribuente la percentuale corrispondente di seguito indicata:

a) 7,1 per cento, se il reddito di lavoro dipendente non e` superiore a 8.500 euro;

b) 5,3 per cento, se il reddito di lavoro dipendente e` superiore a 8.500 euro ma non a 15.000 euro;

c) 4,8 per cento, se il reddito di lavoro dipendente e` superiore a 15.000 euro.

La norma prevede che il reddito di lavoro dipendente venga rapportato all’intero anno.

Nel caso in cui il reddito complessivo sia superiore a 20.000 euro ma non superiore a 40.000 euro, il comma 6, della legge 207 del 2024 riconosce, ai titolari di lavoro dipendente di cui all’articolo 49 del Tuir, ad eccezione dei percettori di redditi da pensione, una ulteriore detrazione dall’imposta lorda.

Nella nuova sezione “Somma che non concorre alla formazione del reddito” i punti da 718 a 723 riportano informazioni relative ai requisiti per il riconoscimento della spettanza della somma di cui al comma 4 o dell’ulteriore detrazione di cui al comma 6.I predetti benefici sono riconosciuti in via automatica dal sostituto d’imposta, all’atto dell’erogazione delle retribuzioni, senza pertanto, necessità di alcuna istanza da parte del lavoratore.

Per la compilazione del punto 724 è necessario utilizzare uno dei seguenti codici

- 1. se il sostituto d’imposta ha riconosciuto al dipendente la somma che non concorre alla formazione del reddito di cui all’articolo 1, comma 4, della legge 207 del 2024 e l’ha erogata in tutto o in parte;

- 2. se il sostituto d’imposta non ha riconosciuto al dipendente la somma che non concorre alla formazione del reddito di cui all’articolo 1, comma 4, della legge 207 del 2024 ovvero l’ha riconosciuta, ma non l’ha erogata neanche in parte.

In caso di indicazione del codice 1 nel punto 718 e` richiesta la compilazione obbligatoria dei punti 721 e 724.

Nel punto 725 va indicato l’importo della somma che non concorre alla formazione del reddito, che il sostituto d’imposta ha erogato al lavoratore dipendente.

Nel punto 726 va indicato l’importo della somma che non concorre alla formazione del reddito, che il sostituto d’imposta ha riconosciuto ma non ha erogato al dipendente.

I sostituti d’imposta riconoscono in via automatica la somma di cui al comma 4 e la detrazione di cui al comma 6 di cui all’articolo 1 della legge 207 del 2024 all’atto della erogazione delle retribuzioni e verificano in sede di conguaglio la spettanza delle stesse.

-

CU 2026: il codice “24” per i medici forfettari

L'Agenzia delle Entrate ha pubblicato le regole per la CU 2026: scarica qui Modello CU 2026 e istruzioni per provvedere secondo il calendario appena stabilito.

Tabella di riepilogo delle scadenze per l'invio della CU 2026

Tipologia

Scadenza

CU dipendenti e pensionati

16 marzo 2026

CU autonomi

30 aprile 2026

CU contenente redditi esenti eo esclusi da precompilata

31 ottobre 2026

Per le ritenute dell'anno d'imposta 2025 nella CU 2026 è confermato l'esonero dall'invio per i forfettari.

Tuttavia l'obbligo resta per le categorie i cui compensi sono esclusi dall'ambito della fatturazione elettronica.

Leggi anche: CU 2026: il calendario degli invii

CU 2026: esonero per i forfettari salvo le professioni sanitarie

Il debutto della fattura elettronica per tutti, che ha reso accessibili al Fisco i dati relativi alle somme percepite, ha determinato per la CU 2025 l'esonero dalla presentazione di quelle dei forfettari, i cui dati appunto sono ugualmente disponibili al Fisco.

La semplificazione introdotta dalla Riforma fiscale non riguarda però quei soggetti, come i medici convenzionati in partite IVA, per i quali è confermato il divieto di emissione delle fatture tramite il SdI.

L'esonero dalla CU per i forfettari quindi non riguarda i compensi corrisposti a tali medici, per i quali l’Agenzia delle Entrate continua a necessitare di dati di dettaglio per il l monitoraggio dei redditi.

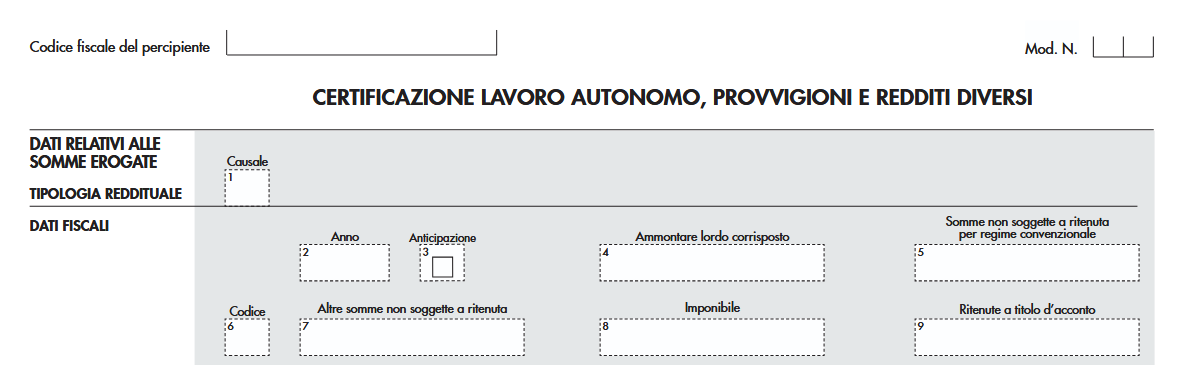

Nella CU 2026 per tali compensi, nella sezione VII. Istruzioni per il sostituto d’imposta – Compilazione dati FIscali, previdenziali e assistenziali – Certificazione lavoro autonomo, provvigioni e redditi diversi, al punto 6 occorre indicare il numero 24.

Come dettagliato dalla stesse istruzioni con il codice 24 si indicano le somme erogate ai medici di medicina generale, ai medici di continuita` assistenziale con rapporto di lavoro a tempo determinato e pediatri di libera scelta in regime forfetario di cui all’articolo 1, comma 54, della L. 190/2014 non assoggettate a ritenuta d’acconto, per le quali non si applica quanto disposto dal comma 6-septies dell’articolo 4 del D.P.R 322 del 1998.

-

CU esenti o escluse dalla precompilata: scadenza 31 ottobre

Il 31 ottobre scade l'invio della certificazione unica contenenti i redditi dei lavoratori autonomi.

Le Entrate a tal proposito hanno pubblicato nel mese di febbraio scorso il modello e le istruzioni per provvedere: scarica qui modello e istruzioni della Cu 2025.

Ricordiamo che quest'anno ci sono state le novità sul calendario differenziato che di seguito verranno ricordate.

CU esenti o escluse dalla precompilata: scadenza 31 ottobre

Tra le novità di quest'anno ve ne sono appunto per i lavoratori autonomi.

In particolare, il calendario per la Certificazione Unica prevede il nuovo termine di trasmissione in relazione ai lavoratori autonomi.

Lo scadenzario per la CU 2025 è cosi articolato:

- 16.03.2025, termine differito a lunedì 17.03 i sostituti d’imposta dovranno trasmettere le CU di dipendenti e pensionati;

- 31.03.2025 termine per le CU contenenti redditi derivanti da prestazioni di lavoro autonomo e professionale;

- 31.10.2025, termine per inviare le CU contenenti esclusivamente redditi esenti o non dichiarabili mediante la dichiarazione precompilata.

Occorre evidenziare però che la consegna del modello di Certificazione Unica 2025 ai percipienti doveva essere effettuata entro il 17.03.2025.

L'altra novità di rilievo è il fatto che da quest'anno viene meno l’obbligo di trasmissione della Certificazione Unica per i compensi corrisposti ai contribuenti che applicano:

- il regime forfetario (art. 1, c. 54-89 L. 190/2014)

- il regime di vantaggio (art. 27 D.L. 98/2011),

a causa dell'estensione a tali soggetti dell’obbligo di fatturazione elettronica dal 1° gennaio 2024.

Attenzione al fatto che per ciascuna CU omessa, tardiva o errata, si applica la sanzione di 100 euro, con un massimo di 50.000 euro per sostituto di imposta; tuttavia c’è una importante novità a beneficio dei sostituti d’imposta.

Nella circolare n. 12/2024, l’Agenzia delle Entrate ha affermato che è consentito ricorrere all’istituto del ravvedimento operoso laddove l’invio della CU venga effettuato oltre i termini ordinariamente previsti, stante l’assenza di un’espressa previsione normativa di segno contrario.

-

Certificazione Unica forfettari: addio dal 2025

Entro il 17 marzo, poichè il giorno 16, scadenza ordinaria, cade di domenica, i sostituti di imposta devono inviare la CU 2025.

Per scaricare modello e istruzuioni, leggi anche: CU 2025: modello e istruzioni.

Quest'anno, a seguito della riforma fiscale (Legge n 111/2023) e in particolare a seguito della entrata in vigore del Decreto Semplificazione adempimenti tributari non sono più dovute per le certificazione uniche dei compensi per i forfettari.

Vediamo il dettaglio della novità.

Leggi anche CU 2026: il codice "24" per i medici forfettari

Addio al CU dei forfettari: le novità 2025

Con l'art 3 rubricato Eliminazione della Certificazione Unica relativa ai soggetti forfettari e ai soggetti in regime fiscale di vantaggio il Dlgs n 1/2024 prevede di apportare le seguenti modifiche.

All’articolo 4 del decreto del Presidente della Repubblica 22 luglio 1998, n. 322, dopo il comma 6-sexies è inserito il seguente: “6-septies. A decorrere dall’anno d’imposta 2024, i soggetti indicati al comma 1 che corrispondono compensi, comunque denominati, ai contribuenti che applicano il regime forfettario di cui all'articolo 1, commi da 54 a 89, della legge 23 dicembre 2014, n. 190, ovvero il regime fiscale di vantaggio di cui all'articolo 27, commi 1 e 2, del decreto-legge 6 luglio 2011, n. 98, convertito, con modificazioni, dalla legge 15 luglio 2011, n. 111, sono esonerati dagli adempimenti previsti dai commi 6-ter, 6-quater e 6-quinquies.” quindi dalla CU.In pratica questa novità ha fatto si che l'ultima certificazione unica inviata per i forfettaria sia stata quella 2024 compensi corrisposti nel 2023 mentre per tutti i compensi erogati ai forfettari nell'anno di imposta 2024 non è più dovuto l'invio della CU alle entrate.

Come evidenziato dalle stesse entrate nella relazione di accompagnamento al Decreto Legislativo che ha introdotto la novità, la ratio della previsione risiede nel fatto che dal 1° gennaio 2024 anche per i forfettari vige l'obbligo di fatturazione elettronica e pertanto i flussi reddituali passeranno per lo SdI.

Relativamente alla CU dei medici forfettari convenzionati con il SSN occorre sapere che a differenze degli altri soggetti, continua ad esserci l'obbligo di certificazione, in proposito leggi: Medici forfettari in SSN: resta obbligo della CU.

-

Certificazione Unica 2025: ultimi giorni prima del 17 marzo

Entro il 17 marzo occorre inviare la CU 2025 la certificazione dei sostituti d'imposta.

Con il Provvedimento n 9454 del 15 gennaio le Entrate hanno pubblicato tutte le regole per la certificazione dell'anno di imposta 2024, scarica qui: Modello CU 2025 e istruzioni, per provvedere all'adempimento (scadenza ordinaria 16 marzo che cadendo di domenica slitta al giorno 17)

Si evidenzia anche che le Entrate hanno anche pubblicato il Modello di Certificazione unica 2025 in tedesco comprensiva del modello sintetico e delle relative istruzioni per la compilazione.

Ricordiamo infine che entro il 17 marzo occorre anche presentate il CUPE 2025, leggi qui l'approfondimento.

CU 2025: soggetti obbligati

Sono tenuti all’invio del flusso telematico entro il 16 marzo 2025 ovvero entro il 31 marzo 2025 coloro che:

- nel 2024 hanno corrisposto somme o valori soggetti a ritenuta alla fonte, ai sensi degli artt. 23, 24, 25, 25 bis, 25-ter, 25-quater e 29 del D.P.R. n. 600 del 1973, dell’art. 33, comma 4, del D.P.R. n. 42 del 1988, dell’art. 21, comma 15, della L.27 dicembre 1997, n. 449 e dell’art. 11, della L. 30 dicembre 1991, n. 413,

- nel 2024 hanno corrisposto contributi previdenziali e assistenziali e/o premi assicurativi dovuti all’Inail.

La CU 2025 deve essere inoltre presentata dai soggetti, comprese le Pubbliche amministrazioni che hanno corrisposto somme e valori per i quali non è prevista l’applicazione delle ritenute alla fonte ma che sono assoggettati alla contribuzione dovuta alle Gestioni dell’INPS.

Certificazione Unica 2025: il calendario diversificato di quest’anno

In dettaglio, per il periodo d’imposta 2024, i sostituti d’imposta devono trasmettere in via telematica all’Agenzia delle Entrate:

- entro il 17 marzo, poiché il 16 è domenica, le certificazioni relative:

- ai redditi di lavoro dipendente,

- ai redditi di lavoro autonomo non esercitato abitualmente,

- ai redditi diversi,

- ed entro il 31 marzo, le certificazioni relative ai redditi di lavoro autonomo rientranti nell’esercizio di arte o professione abituale ovvero entro il termine di presentazione della dichiarazione dei sostituti d’imposta (modello 770), ossia entro il 31 ottobre, per le certificazioni contenenti esclusivamente redditi esenti o non dichiarabili mediante la dichiarazione precompilata.

Le predette certificazioni, sottoscritte anche mediante sistemi di elaborazione automatica, sono consegnate al percipiente entro il 16 marzo.

Il flusso telematico da inviare all’Agenzia si compone:

- Frontespizio nel quale vengono riportate le informazioni relative al tipo di comunicazione, ai dati del sostituto, ai dati relativi al rappresentante firmatario della comunicazione, alla firma della comunicazione e all’impegno alla presentazione telematica;

- Quadro CT nel quale vengono riportate le informazioni riguardanti la ricezione in via telematica dei dati relativi ai mod. 730-4 resi disponibili dall’Agenzia delle Entrate;

- Certificazione Unica 2025 nella quale vengono riportati i dati fiscali e previdenziali relativi alle certificazioni lavoro dipendente, assimilati e assistenza fiscale e alle certificazioni lavoro autonomo, provvigioni e redditi di- versi nonché i dati fiscali relativi alle certificazioni dei redditi relativi alle locazioni brevi.

Certificazione Unica 2025: alcune novità di quest’anno

La Certificazione Unica è ricca di novità e tra queste spicca la scadenza per la trasmissione dei dati sui redditi di lavoro autonomo derivanti dall’esercizio di arte o professione abituale, che da quest’anno dovrà avvenire entro il 31 marzo dell’anno successivo a quello in cui le somme e i valori sono stati corrisposti.

Sintesi di altre novità contenute nel modello CU 2025:

- a seguito delle modifiche della disciplina e all’accordo contro le doppie imposizioni con la Svizzera, viene implementato il numero delle informazioni richieste riguardo ai percipienti esteri con la compilazione del punto 42 e della casella 46,

- inserite le novità in materia di lavoro sportivo,

- una nuova sezione per il “bonus Natale” ossia l’indennità una tantum di 100 euro destinato, a determinate condizioni, ai lavoratori dipendenti con un reddito complessivo non superiore a 28mila euro che non concorre alla formazione del reddito,

- per i fringe benefit al punto 474 (benefit base) e 475 (con figli fiscalmente a carico),

- i campi da 671 a 673 dedicati all’imposta sostitutiva del 15% sui compensi erogati al personale sanitario per le prestazioni aggiuntive finalizzate al taglio dei tempi delle liste d’attesa

e altro ancora che verrà in seguito maggiormente dettagliato.

Leggi anche Certificazione unica tardiva o errata: regole per ravvedersi..

Allegati: -

Straordinari personale sanitario: la nuova flat tax

Il DL n 73/2024 noto come Dl Liste d'Attesa all'art 7 ha previsto una imposta sostitutiva per le prestazioni aggiuntive del personale sanitario.

Il DL n 73 è stato convertito in Legge n 107 pubblicata in GU n 178 del 31 luglio 2024.

Vediamo in cosa consiste questa flat tax straordinari personale sanitario e come pagarla.

Flat tax straordinari personale sanitario: come si paga

Il DL n. 73/2023 convertito in Legge n 107/2024 all'art 7 reca una una tassa al 15% per gli straordinari del personale sanitario.

A tal proposito le entrate hanno pubblicato la Risoluzione n. 36/E del 22 luglio 2024 con le relative istruzioni.

Viene appunto precisato che l’articolo 7, commi 1 e 2, del Decreto-legge 7 giugno 2024, n. 73, prevede l’applicazione di un’imposta sostitutiva sulle prestazioni aggiuntive del personale sanitario, alle condizioni ivi indicate.

Il comma 5 dell’articolo 7 del citato Decreto-legge 7 giugno 2024, n. 73, stabilisce che “Le imposte sostitutive previste dai commi 1 e 2 sono applicate dal sostituto d'imposta con riferimento ai compensi erogati a partire dalla data di entrata in vigore del presente decreto. Per l'accertamento, la riscossione, le sanzioni e il contenzioso, si applicano, in quanto compatibili, le disposizioni in materia di imposte sui redditi”.

La flat tax sui compensi corrisposti per le prestazioni aggiuntive rese dai dirigenti sanitari nell’ambito dell’attività intramuraria e dal personale sanitario del comparto mira ad incentivare medici e infermieri a svolgere lavoro straordinario ed è applicata dal sostituto d’imposta con riferimento ai compensi erogati a partire dall’8 giugno 2024.

Tanto premesso, per consentire ai sostituti d’imposta il versamento, tramite modello F24, dell’imposta sostitutiva in argomento, si istituiscono i seguenti codici tributo:

- “1068” denominato “Imposta sostitutiva dell’IRPEF e delle addizionali regionali e comunali sulle prestazioni aggiuntive del personale sanitario – Sostituto di imposta – articolo 7, commi 1 e 2, del Decreto-legge 7 giugno 2024, n. 73”;

- “1607” denominato “Imposta sostitutiva dell’IRPEF e delle addizionali regionali e comunali sulle prestazioni aggiuntive del personale sanitario maturata in Sicilia e versata fuori regione – Sostituto di imposta – articolo 7, commi 1 e 2, del Decreto-legge 7 giugno 2024, n. 73”; Divisione Servizi

- “1922” denominato “Imposta sostitutiva dell’IRPEF e delle addizionali regionali e comunali sulle prestazioni aggiuntive del personale sanitario maturata in Sardegna e versata fuori regione – Sostituto di imposta – articolo 7, commi 1 e 2, del Decreto-legge 7 giugno 2024, n. 73”;

- “1923” denominato “Imposta sostitutiva dell’IRPEF e delle addizionali regionali e comunali sulle prestazioni aggiuntive del personale sanitario maturata in Valle d’Aosta e versata fuori regione – Sostituto di imposta – articolo 7, commi 1 e 2, del Decreto-legge 7 giugno 2024, n. 73”;

- “1308” denominato “Imposta sostitutiva dell’IRPEF e delle addizionali regionali e comunali sulle prestazioni aggiuntive del personale sanitario versata in Sicilia, Sardegna e Valle d’Aosta e maturata fuori dalla regione in cui è effettuato il versamento – Sostituto di imposta – articolo 7, commi 1 e 2, del Decreto-legge 7 giugno 2024, n. 73”.

In sede di compilazione del modello F24, tali codici tributo sono esposti nella sezione “Erario”, esclusivamente in corrispondenza delle somme indicate nella colonna “Importi a debito versati”, con indicazione, quale “Mese di riferimento” del mese in cui il sostituto d’imposta effettua la trattenuta (00MM) e quale “Anno di riferimento” l’anno d’imposta cui si riferisce il versamento (AAAA)

-

Credito da trattamento integrativo speciale: cambia il codice tributo

Con la Risoluzione n 26 del 20 maggio le Entrate ri-denominano il codice tributo per l’utilizzo in compensazione da parte dei sostituti d’imposta, tramite modello F24, del credito maturato per effetto dell'erogazione del trattamento integrativo speciale del lavoro notturno e alle prestazioni di lavoro straordinario effettuate nei giorni festivi di cui all’articolo 1, commi da 21 a 25, della legge 30 dicembre 2023, n. 213.

Il codice tributo era stato istituito con la Risoluzione n 59/2023. Leggi anche Codice tributo credito trattamento integrativo lavoro notturno.

Credito da trattamento integrativo speciale: cambia il codice tributo

L’articolo 1, commi da 21 a 23, della legge 30 dicembre 2023, n. 213, riconosce ai lavoratori degli esercizi di somministrazione di alimenti e bevande, di cui all'articolo 5 della legge 25 agosto 1991, n. 287, e ai lavoratori del comparto del turismo, ivi inclusi gli stabilimenti termali, per il periodo dal 1° gennaio 2024 al 30 giugno 2024 e alle condizioni ivi indicate, un trattamento integrativo speciale, in relazione al lavoro notturno e alle prestazioni di lavoro straordinario, ai sensi del decreto legislativo 8 aprile 2003, n. 66, effettuate nei giorni festivi.

Il successivo comma 24 del citato articolo 1 della legge 30 dicembre 2023, n. 213, prevede che il sostituto d'imposta compensa, ai sensi dell'articolo 17 del decreto legislativo 9 luglio 1997, n. 241, il credito maturato per effetto dell'erogazione del predetto trattamento integrativo speciale.

Tanto premesso, per consentire ai sostituti di imposta di utilizzare in compensazione il credito di imposta in argomento, mediante modello F24 da presentare esclusivamente tramite i servizi telematici resi disponibili dall’Agenzia delle Entrate, si ridenomina il seguente codice tributo, istituito con risoluzione n. 51/E del 9 agosto 2023:

- “1702” denominato “Credito maturato dai sostituti d’imposta per l’erogazione del trattamento integrativo speciale del lavoro notturno e straordinario effettuato nei giorni festivi – articolo 39-bis del decreto-legge 4 maggio 2023, n. 48, e articolo 1, comma 24, della legge 30 dicembre 2023, n. 213”.