-

Forfettari: l’errore altrui causa l’uscita dal regime, errata corrige

Con la Risposta a interpello n 26/2026 l'Agenzia delle Entrate stupisce nella replica ad un quesito sui forfettari.

In particolare si tratta il caso di un contribuente in regime forfetario che ha percepito compensi erroneamente nella quale si chiedeva se tali compensi fanno reddito e se essi possono determinare la fuoriuscita dal regime.

Le Entrate in data 6 marzo pubblicano anche una errata corrige sul tema, facciamo il riepilogo di quanto è accaduto

Forfettari: causa di uscita dal regime l’errore altrui

Allegati:Una contribuente in regime forfettario, medico di medicina generale, si è trovata a superare la soglia degli 85.000 euro per effetto di compensi erroneamente percepiti e poi restituiti.

L'Agenzia delle Entrate ha chiarito un punto delicato: ai fini del limite per la permanenza nel regime, contano anche le somme incassate e successivamente restituite .

La contribuente applicava il regime forfettario nel 2024. A causa di un errore amministrativo dell’Azienda sanitaria provinciale (ASP), è stata inquadrata come medico pediatra, con conseguente erogazione di compensi più elevati rispetto a quelli spettanti.

L’errore è stato rilevato nel gennaio 2025.

Le somme indebitamente percepite nel 2024 sono state integralmente restituite nel 2025, in parte tramite bonifico e in parte mediante trattenute.

Il problema nasce dalla Certificazione Unica 2025 (redditi 2024), che riportava l’intero ammontare dei compensi percepiti nel 2024, senza considerare la successiva restituzione.

L’importo indicato superava la soglia di 85.000 euro, limite previsto dall’art. 1, comma 54, della legge n. 190/2014 per accedere e permanere nel regime forfettario .

La contribuente ha quindi chiesto:

- se fosse possibile escludere dal calcolo i compensi percepiti per errore e poi restituiti;

- se potesse continuare ad applicare il regime forfettario nel 2025;

- come recuperare l’imposta sostitutiva versata su somme non spettanti.

L’Agenzia delle Entrate, nel parere, richiama la disciplina del regime forfettario (art. 1, commi 54-89, legge n. 190/2014) e chiarisce un punto centrale.

Ai fini della verifica del limite di 85.000 euro, rientra ogni compenso percepito nel periodo d’imposta, anche se successivamente restituito al committente, ad esempio perché non spettante per errore di quantificazione .

Nel regime forfettario, infatti, opera il principio di cassa: rilevano i compensi effettivamente incassati nell’anno.

Di conseguenza:

- anche i compensi erroneamente corrisposti nel 2024

- concorrono sia alla determinazione della base imponibile

- sia alla verifica del superamento della soglia di 85.000 euro .

Poiché – secondo quanto prospettato dalla contribuente – l’ammontare complessivo dei compensi percepiti nel 2024 ha superato il limite previsto, l’Agenzia conclude che il regime forfettario cessa di avere applicazione dal 2025, ai sensi del comma 71 dell’art. 1 della legge n. 190/2014 .

La restituzione avvenuta nel 2025 non incide sulla verifica della soglia relativa al 2024.

Quanto al maggior carico fiscale sostenuto, l’Agenzia precisa che la contribuente può esclusivamente:

- presentare un’istanza di rimborso all’ufficio territorialmente competente,

- nei termini di legge,

- per ottenere la restituzione dell’imposta sostitutiva versata sulle somme poi restituite .

Non è quindi possibile “correggere” retroattivamente il superamento della soglia né disapplicare la fuoriuscita dal regime per il 2025.

In data 6 marzo con l'interpello n 68 le Entrate correggono l'interpretazione suddetta e specificano che i forfettari dono salvi se il compenso deriva da errore altrui.

In particolare, i compensi percepiti dai contribuenti forfettari per errore e restituiti non concorrono alla verifica della soglia di 85 mila euro.

L’Agenzia ha pubblicato ieri la risposta 68 nella quale, come chiaramente indicato nel testo, rettifica la risposta 26 pubblicata il 10 febbraio 2026.

-

Redditi PF 2026: novità per sportivi dilettanti

Le Entrate hanno pubblicato tra gli altri, il Modello Redditi PF 2026 con diverse novità: Scarica il Modello Redditi PF 2026 con le relative istruzioni

In particolare, è stata prevista una casella per i soggetti forfettari che esercitano attività di lavoro in ambito sportivo.

Vediamo i dettagli.

Sportivi forfettari: la novità del Modello redditi PF 2026

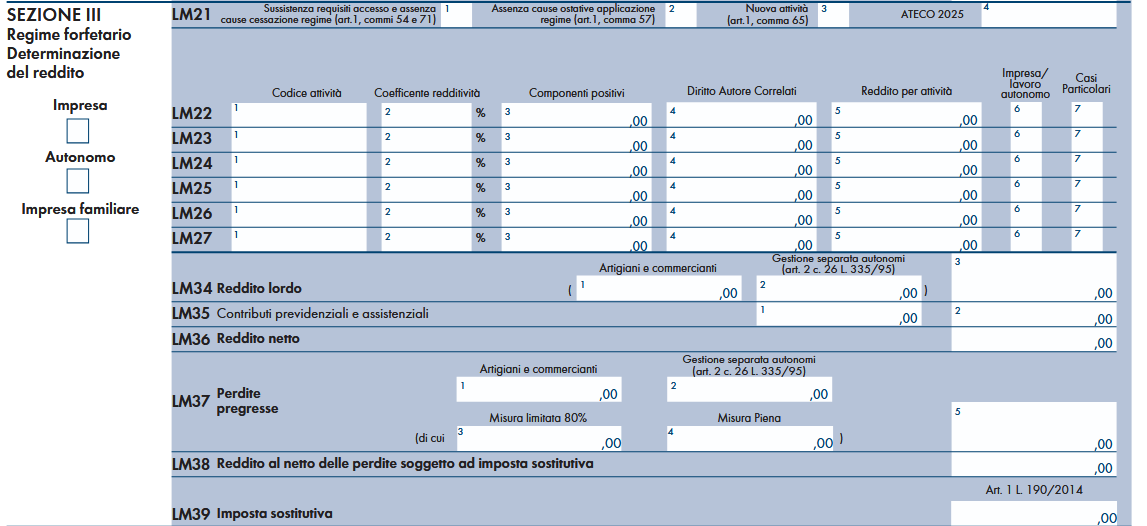

In particolare, nel Modello Redditi PF 2026 a fascicolo 3 nel quadro LM figurano le seguenti novità per i lavoratori sportivi.

Nella colonna 7 dei righi da LM22 a LM27, indicare:

- il codice “1” in caso di componenti positivi, quali le indennità di maternità, percepiti nell’ambito del presente regime che, pur concorrendo alla base imponibile, non rilevano ai fini del calcolo del limite, pari a 85.000 e 100.000 euro, previsto rispettivamente dal comma 54 e dal comma 71 dell’articolo 1, della legge n. 190 del 2014, per la permanenza nel regime.

- il codice “2” in caso di compensi percepiti nell’ambito del lavoro sportivo dilettantistico di cui all’art. 36, comma 6 del D. Lgs 36 del 2021 i quali non costituiscono reddito nei limiti dell’importo complessivo di 15.000 euro, mentre rilevano integralmente ai fini del calcolo del limite per la permanenza nel regime, previsto dai citati commi 54 e 71.

Pertanto, in presenza del codice 2, i compensi indicati in colonna 3 concorrono alla determinazione della base imponibile di cui alla colonna 5, limitatamente alla quota degli stessi che eccede l’importo di 15.000 euro.

Ai fini della verifica di predetto limite, vanno considerati anche eventuali ulteriori compensi agevolabili indicati nella presente sezione o in altri quadri reddituali (ad es. nel quadro RC).

I componenti contraddistinti dai predetti codici vanno indicati in l’importo un distinto rigo rispetto ai ricavi ed ai compensi percepiti nello svolgimento dell’attività d’impresa o lavoro autonomo.

Leggi anche Redditi PF 2026: le principali novità

-

Precompilata forfettari 2026: le novità del quadro LM

La dichiarazione precompilata 2026 anno d'imposta 2025 contiene anche il quadro LM per i forfettari. Occorre ricordare che le partite Iva che scelgono il regime forfettario non hanno deduzione analitica delle spese, ma la deduzione si applica attraverso il coefficiente di redditività previsto dal codice Ateco del soggetto.

Nella dichiarazione precompilata dei titolari di partita Iva in regime forfettario, da quest'anno, sono inseriti i contributi previdenziali nel Quadro LM della dichiarazionel

L'agenzia delle entrate nel PIAO piano integrato di attività e organizzazione 2026-2028 ha specificato che nella predisposizione del modello precompilato della dichiarazione dei redditi per i titolari di partita Iva che hanno scelto il forfettario, risulterà centrale il ruolo delle fatture elettroniche inviate e ricevute tramite SDI, ma anche i dati delle Certificazioni Uniche.

Fino al 2025, solo i lavoratori dipendenti è pensionati potevano utilizzare il modello 730 precompilato, mentre i titolari di partita IVA dovevano compilare manualmente il modello Redditi PF.

L'Agenzia delle Entrate dalla campagna dichiarativa 2026, mette a disposizione anche la precompila per il quadro LM appunto dedicato ai redditi da lavoro autonomo in regime forfettario sulla base delle informazioni già in suo possesso.

Precompilata forfettari 2026: le novità del quadro LM

Il quadro LM dei forfettari nella dichiarazione precompilata 2026 è compilato grazie ai dati che le Entrate ricevono da:

- fatture elettroniche inviate tramite Sistema di Interscambio (SdI)

- corrispettivi telematici trasmessi tramite registratore di cassa

- ritenute d’acconto operate dai clienti è comunicate tramite certificazione unica

- contributi previdenziali versati (INPS, casse professionali)

- premi assicurativi obbligatori comunicati dalle compagnie

I dati raccolti dalle Entrate vengono elaborati è inseriti automaticamente nel quadro LM del modello Redditi PF.

Il Fisco procederà a calcolare:

- il totale dei ricavi da fatture elettroniche è corrispettivi,

- le ritenute d’acconto subite (che daranno diritto a rimborso o compensazione),

- il reddito imponibile applicando il coefficiente di redditività,

- l’imposta sostitutiva dovuta,

- I contributi previdenziali dovuti o già versati.

Dal prossimo 30 aprile 2026, i contribuenti potranno accedere alla dichiarazione precompilata tramite il portale dell’Agenzia delle Entrate per verifica di tutti i dati e per aggiungere quelli mancanti.

Come accedere alla Dichiarazione Precompilata 2026

Per accedere alla dichiarazione precompilata 2026 dal 30 aprile è necessario colegarsi al portale dell’Agenzia delle Entrate utilizzando una delle seguenti credenziali:

- SPID (Sistema Pubblico di Identità Digitale) Lo SPID è il metodo più diffuso è consigliato. Chi non lo possiede può richiederlo gratuitamente a uno dei gestori autorizzati (Poste Italiane, Aruba, Infocert, ecc.),

- CIE (Carta d’Identità Elettronica)

- CNS (Carta Nazionale dei Servizi) La CNS è una smart card che può essere richiesta presso enti autorizzati.

-

Contratto di rete tra colleghi non è ostativo al regime forfettario

Con la Risposta a interpello n 24 del 9 febbraio le Entrate replicano ad una istante che chiede chiarimenti in merito all'applicabilità del regime forfetario, disciplinato dall'articolo 1, commi da 54 a 89, della legge 23 dicembre 2014, n. 190 nel caso di conclusione di un contratto di rete.

In particolare, l'Istante è un medico e ha aderito al Regime Forfetario a partire dall'anno di imposta 2024, nel corso del 2025, e intende avviare una collaborazione con altri due medici […] nella forma della cd. retecontratto, di cui all'articolo 12, comma 3, della legge 22 maggio 2017, n. 81.

L'Istante intende partecipare a una ''rete pura tra professionisti da costituirsi nella forma della rete contratto'' ed evidenzia che ''la rete tra professionisti si doterebbe di un 'programma comune di rete da esplicitarsi nel contratto di rete'' e che tale rete ''consentirebbe ai professionisti 'retisti', al fine di perseguire il programma comune di rete, di eventualmente ricorrere […] alla codatorialità''.Tale codatorialità, prosegue l'Istante, ''consentirebbe l'utilizzazione, da parte dei 'retisti', della prestazione lavorativa di uno o più lavoratori dipendenti con le regole stabilite nel contratto di rete''.

Nel caso specifico, il Medico 1 sarà il soggetto responsabile degli adempimenti riguardanti la gestione del rapporto di lavoro e gli oneri amministrativi, il quale addebiterà proquota agli altri retisti codatori (l'Istante e il Medico 2) le somme ''in funzione dell'utilizzo del lavoratore dipendente ad essi direttamente e analiticamente imputabile''; l'Istante sottolinea, inoltre, che non è prevista alcuna remunerazione aggiuntiva per il retista Medico 1.

Ciò premesso, l'Istante chiede se la partecipazione alla retecontratto tra professionisti sopra descritta integri la causa ostativa al Regime Forfetario prevista dalla lettera d) del comma 57 dell'articolo 1 della l. n. 190 del 2014Forfettario: contratto di rete tra colleghi non è ostativo per il regime

Secondo l’istante, la partecipazione a una rete-contratto non genera un autonomo reddito né di impresa né di lavoro autonomo, ma rappresenta esclusivamente una modalità organizzativa per la gestione condivisa di alcune attività e costi.

Inoltre, la norma sulle cause ostative non richiama espressamente le reti tra professionisti, né sembra coerente con la ratio antielusiva della disposizione, pensata per evitare frazionamenti artificiali del reddito.

L’Agenzia delle Entrate condivide l’impostazione del contribuente e fornisce un chiarimento di principio di grande interesse.

L’Agenzia ribadisce che:

- la rete-contratto non ha soggettività tributaria;

- redditi, costi e ricavi restano imputati direttamente ai singoli partecipanti;

- la rete non esercita un’attività economica autonoma riconducibile a quella dei professionisti aderenti.

Di conseguenza, la partecipazione a una rete-contratto tra professionisti non integra la causa ostativa prevista dall’art. 1, comma 57, lett. d), della legge n. 190/2014.

Il professionista può quindi aderire alla rete e restare nel regime forfettario, a condizione che siano rispettati tutti gli altri requisiti di legge.

La risposta dell’Agenzia introduce però una precisazione fondamentale: il regime forfettario resta incompatibile qualora, in concreto, l’attività svolta tramite la rete si traduca in una società di fatto.

In tal caso, l’organizzazione sarebbe assimilabile a una società in nome collettivo, rientrante tra i soggetti espressamente indicati dalla norma come causa ostativa. È quindi essenziale che la rete:

- mantenga una struttura puramente contrattuale;

- non produca reddito unitario;

- non comporti una gestione indistinta dell’attività professionale.

La rete-contratto, se correttamente strutturata, si conferma quindi uno strumento compatibile con il forfettario, purché non venga snaturata in una forma societaria di fatto.

-

Redditi PF 2025: le novità del Quadro LM

Con il Provvedimento n 131076 del 17 marzo le Entrate hanno pubblicato il modello di dichiarazione “REDDITI 2025–PF”, con le relative istruzioni da presentare nell’anno 2025, per il periodo d’imposta 2024, ai fini delle imposte sui redditi: scarica il Modello Redditi PF-2025 con relative istruzioni

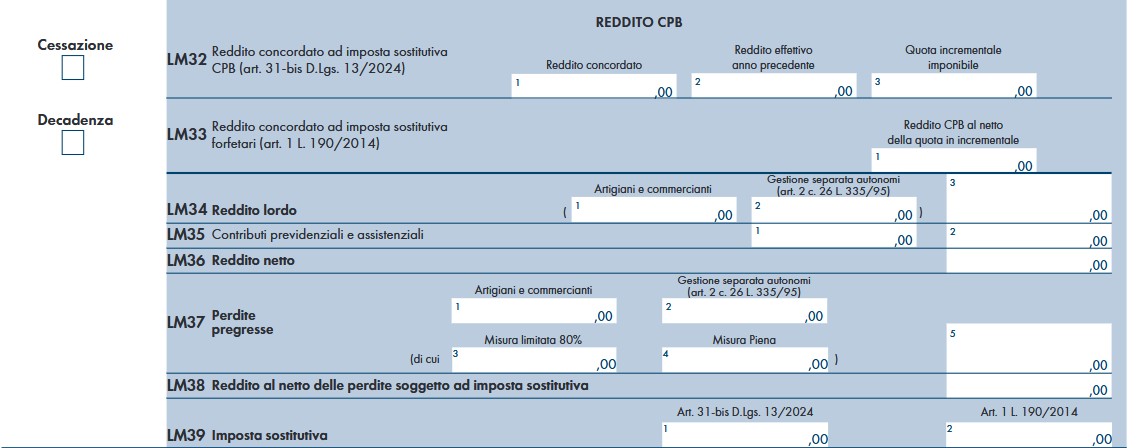

Tra le novità di quest'anno vi è l'inserimento nel Quadro LM il relativo spazio per il CPB concordato preventivo biennale a cui anche i contribuenti forfettari hanno potuto aderire.

Vediamo tutti i dettagli dalle istruzione dell'Agenzia.

Redditi PF 2025: il quadro LM per il CPB dei forfettari

Il Quadro LM deve essere utilizzato per dichiarare il reddito derivante dall’esercizio di attività commerciali o dall’esercizio di arti e professioni, determinato ai sensi dell’art. 27, commi 1 e 2, del D.L. 6 luglio 2011, n. 98, ovvero il reddito prodotto in regime forfetario, determinato ai sensi dell’art. 1, commi dal 54 a 89, della legge n.190 del 23 dicembre 2014 e successive modificazioni.

Quest'anno il quadro accoglie anche le novità per il CPB con concordato preventivo biennale dei forfettari.

Come evidenziato nelle istruzioni le sezioni di riferimento sono dalla LM 32 alla LM 33

La compilazione dei righi LM32 ed LM33 è riservata ai contribuenti in regime forfetario che hanno aderito alla proposta di concordato preventivo biennale “CPB” ai sensi del decreto legislativo 12 febbraio 2024, n. 13 e, in particolare, degli artt. da 23 a 33.

Con l’adesione al regime di CPB il contribuente si è impegnato a dichiarare gli importi concordati nella dichiarazione dei redditi.

Nel rigo LM32 va indicato:

- in colonna 1, il reddito d’impresa e/o di lavoro autonomo derivante dall’adesione al CPB, presente nel quadro LM, rigo LM63 della dichiarazione Redditi PF 2024;

- in colonna 2, il reddito prodotto nel regime forfetario, dichiarato nell’anno d’imposta antecedente a quello cui si riferisce la proposta, indicato nel rigo LM34, col. 3, del modello Reddito PF 2024,

- in colonna 3, la quota di reddito incrementale da assoggettare ad imposta sostitutiva, pari alla differenza tra l’importo di colonna 1 e quello di colonna 2.

Nel rigo LM33, colonna 1, va indicato il reddito d’impresa e/ o di lavoro autonomo derivante dall’adesione al CPB, da assoggettare all’imposta sostitutiva “forfetari” di cui all’art. 1, L. 190 del 2014.

Qualora sia stato compilato il rigo LM32, tale importo è pari alla differenza tra l’importo di colonna 1 e quello di colonna 3 del predetto rigo.

Qualora invece il contribuente non si avvalga dell’imposta sostitutiva di cui all’art. 31-bis del decreto CPB, nel presente rigo va indicato direttamente l’importo del reddito d’impresa e/o di lavoro autonomo derivante dall’adesione al CPB presente nel quadro LM, rigo LM63 della dichiarazione Redditi PF 2024, e non va compilato il rigo LM32.

Il contribuente che aderisce al CPB determina il reddito da assoggettare ad imposizione sostitutiva di cui all’art. 1, commi 64 e 65, L. 190/2014, assumendo il reddito d’impresa e/o di lavoro autonomo concordato, indicato al rigo LM33, anziché il reddito lordo “effettivo” indicato nel rigo LM34, colonna 3.

Per i contribuenti in regime forfetario che aderiscono al CPB resta fermo il trattamento previsto per i contributi previdenziali obbligatori di cui all’articolo 1, comma 64, primo periodo, della citata legge 190 del 2014.

Sul reddito concordato, dato dall’importo di rigo LM33, colonna 1, sommato all’eventuale importo di rigo LM32, colonna 3, si determinano i contributi previdenziali obbligatori, e pertanto non rilevano gli eventuali maggiori o minori redditi ordinariamente determinati, ferma restando la possibilità per il contribuente, di versare comunque i contributi sulla parte eccedente il reddito concordato (art. 30 D. Lgs. 13/2024)

Resta comunque fermo l’obbligo di dichiarare un reddito minimo concordato di 2.000 euro, tenendo conto anche dell’eventuale quota dello stesso assoggettata ad imposta sostitutiva ai sensi dell’art. 31- bis del decreto CPB.

Pertanto l’importo di rigo LM33, colonna 1 non può comunque essere inferiore all’importo di “Soglia CPB”, come determinato: Soglia CPB = (2.000 – LM32, col. 3) ricondurre l’importo a zero se negativo.

Resta fermo, altresì, l’obbligo del contribuente di dichiarare sia gli importi concordati sia gli importi effettivi nella presente dichiarazione dei redditi oggetto di CPB.

Nel rigo LM39, colonna 1 è indicata l’imposta sostitutiva dovuta, pari al 10 per cento dell’importo indicato in colonna 3, ovvero pari al 3 per cento del medesimo importo, qualora sia stata barrata la casella di rigo LM21, colonna 3.

Redditi PF 2025: altre novità del quadro LM

Il quadro LM del modello Redditi PF 2025 presenta altre novità oltre a quelle sopra esposte per il CPB.

In particolare, sono state rimosse:

- la Sezione II “Tassa piatta incrementale” che, nel modello Redditi PF 2024, è stata compilata dai soggetti che hanno beneficiato della flat tax incrementale;

- la Sezione VI “Concordato preventivo regime forfetario” che, nel modello Redditi PF 2024, serviva per aderire alla proposta di concordato preventivo; il modello Redditi PF 2025 ha già recepito sul punto lo schema di DLgs. correttivo approvato dal Consiglio dei Ministri che si propone di abrogare dal DLgs. 13/2024 gli articoli (da 23 a 33) che regolano il CPB per i contribuenti in regime forfetario,

- nella Sezione III, al rigo LM21, colonna 4, deve essere indicato il codice ATECO 2025 relativo all’attività prevalente in termini di ricavi e compensi per il regime forfetario di cui alla L. 190/2014.

Inoltre, con riguardo ai campi in cui indicare i ricavi e i compensi, nella compilazione del Quadro LM bisogna fare attenzione alla novità delle CU. Per compilare correttamente la colonna 3 dei righi LM22-LM27, non basta far riferimento alle fatture emesse, ma è necessario monitorare quanto effettivamente incassato nel 2024.

-

Coefficienti redditività forfettari: quali usare per la dichiarazione 2025

Il Correttivo approvato, in via preliminare, il 13 marzo scorso dal Governo, contiene tra le altre norme una novità per i forfettari.

In particolare si chiarisce come comportarsi con la prossima dichiasrazione dei redditi 2025 anno di imposta 2024 vista la novità per i codici ATECO 2025 che influenzano anche i codici di redditività per quasta categoria di contribuenti.

Coefficienti redditività forfettari: quali usare per la dichiarazione 2025

L'art 1 in bozza del Dlgs approvato il 13 marzo si inquadra nel programma di razionalizzazione e semplificazione delle norme in materia di adempimenti tributari, iniziata con il decreto legislativo n. 1, del 2024, in attuazione della delega legislativa di cui all’articolo 16, della n. 111, del 2023.

La norma rubricata Disposizioni in materia di coefficienti per la determinazione del reddito dei contribuenti forfetari

in sintesi prevede che i coefficienti di redditività del regime forfetario si adatteranno alla nuova classificazione ATECO 2025 e fino a quel momento, continuano ad applicarsi quelli della tabella allegata alla L. 190/2014.

In dettaglio al solo fine di determinare il reddito imponibile nei confronti dei contribuenti forfetari e sino a quando non saranno elaborati dei nuovi coefficienti sulla base della classificazione ATECO 2025, il comma 1 prevede l’utilizzo dei coefficienti di redditività di cui all’allegato n. 2, della legge 30 dicembre 2018, n. 145, utilizzando la precedente classificazione ATECO 2017, in continuità con gli anni precedenti.

La nuova classificazione ATECO 2025 in vigore dal 1° gennaio seppur operativa dal 1° aprile prossimo ha individuato le attività economiche secondo dei codici e descrizioni non più compatibili con la tabella dei coefficienti contenuta nell’allegato n. 2, della legge 30 dicembre 2018, n. 145, attualmente in vigore.

Considerato che la nuova classificazione introduce modifiche sia nella struttura dei codici che nei rispettivi titoli e contenuti, i singoli contribuenti potrebbero rilevare la necessità di comunicare alle Entrate una nuova codifica, nel caso in cui meglio rappresenti l’attività svolta come evidenziato dalla Nota informativa congiunta di ISTAT, Unioncamere e Agenzia delle Entrate 11 dicembre 2024.

Ai fini amministrativi, è stato evidenziato che non sarà necessario effettuare alcuna comunicazione e il processo di riclassificazione sarà eseguito d’ufficio dalle Camere di Commercio, a partire dal 1° aprile 2025.

La nuova classificazione è stata recepita nella modulistica per l’applicazione degli ISA 2025.

Dal codice ATECO dipende anche il coefficiente di redditività del regime forfetario di cui alla L. 190/2014 e nella Relazione illustrativa al Decreto correttivo è stato rilevato che la nuova classificazione ATECO 2025 ha individuato le attività economiche secondo dei codici e delle descrizioni non più compatibili con quella attualmente in uso.

Per questo si dispone che nelle more dell’approvazione di una nuova tabella, continui a trovare applicazione quella attualmente prevista all’allegato 4 della L. 190/2014, come sostituita, da ultimo, dalla L. 145/2018.

Nella prossima dichiarazione dei reddeiti, il reddito continuerà ad essere determinato tenendo conto della precedente classificazione ATECO e dei relativi coefficienti di redditività, anche se il proprio codice risulti variato.

-

Regime transfrontaliero di franchigia: il via dal 1° gennaio

Dal 1° gennaio è in vigore il regime transfrontaliero di franchigia previsto dal dlgs n 180/2024 pubblicato sulla GU n 281 del 30.11.2024.

In dettaglio il decreto è adottato ai fini della attuazione:

- della direttiva (UE) 2020/285 del Consiglio del 18 febbraio 2020 che modifica la direttiva 2006/112/CE per quanto riguarda il regime speciale per le piccole imprese

- e della direttiva UE 2022/542 del Consiglio del 5 aprile 2022 recante modifica delle direttive 2006/112/CE e (UE) 2020/285 per quanto riguarda le aliquote dell'imposta sul valore aggiunto.

Come evidenziato dalla relazione ilustrativa al decreto, il recepimento della direttiva (UE) 2020/285 avviene in due piani distinti:

- il primo relativo alle modifiche sistematiche apportate alla legge n. 190 del 2014, che regola il regime forfettario nazionale al quale è collegato il regime di franchigia IVA.

- il secondo piano è relativo alla trasposizione nel quadro normativo nazionale delle disposizioni della direttiva (UE) 2020/285.

Il decreto in oggetto introduce il nuovo tiolo V-ter nel corpus del decreto del Presidente della Repubblica 26 ottobre 1972, n. 633 che disciplina il nuovo regime di franchigia IVA, suddiviso in due Sezioni:

- la prima dedicata all’applicazione del regime di franchigia IVA nazionale ai soggetti stabiliti in altri Stati membri dell’Unione europea,

- la seconda relativa all’applicazione del regime di franchigia in altri SM, da parte dei soggetti stabiliti in Italia.

Regime transfrontaliero di franchigia: sintesi dei contenuti

Partito dal 1° gennaio il nuovo regime speciale transfrontaliero di franchigia Iva per le piccole imprese.

La novità prevede che i soggetti stabiliti in uno Stato membro dell’UE potranno realizzare prestazioni di servizio e cessioni di beni senza applicazione dell’imposta e senza diritto alla detrazione, anche in altri Stati membri, a determinate condizioni.

In particolare, il nuovo regime speciale, prevede per le piccole imprese la non applicazione dell’Iva in Stati membri diversi da quello di stabilimento a condizione che:

- rispetti le regole previste da ogni Stato membro per l’accesso al regime di franchigia nazionale,

- nell’anno civile il volume d’affari annuo nell’Unione Europea non sia superiore a 100.000€ (per l’accesso al regime bisogna verificare anche il volume d’affari del periodo dell’anno civile precedente),

- il soggetto stabilito comunichi allo Stato di stabilimento la sua intenzione di avvalersi del regime di franchigia in uno o più Stati dell’unione Europea. Lo Stato membro di stabilimento attribuisce al soggetto passivo un numero individuale di identificazione contenente il suffisso “EX”.

A tal proposito, in relazione a questa comunicazione e con specifico riferimento agli obblighi imposti ai soggetti passivi stabiliti in Italia, con il Provvedimento n 460166 del 30 novembre le Entrate hanno fissato le regole.

Più in dettaglio il provvedimento stabilisce le regole per la presentazione della comunicazione preventiva.

- Regime franchigia IVA: regole per la comunicazione alle Entrate

- Regime franchigia IVA: regole per la comunicazione alle Entrate

Regime di franchigia applicato nello Stato da parte di soggetti stabiliti in altri Stati membri UE

In particoalre nella Sezione II del decreto in oggetto si disciplinano le regole per il Regime di franchigia applicato nello Stato da parte di soggetti stabiliti in altri Stati membri dell'Unione europea

Un soggetto passivo persona fisica stabilito in un altro Stato membro dell'Unione europea puo' applicare il regime di franchigia nel territorio dello Stato se ricorrono le seguenti condizioni:- a) nell'anno civile precedente, il volume d'affari annuo dell'Unione europea non e' stato superiore a 100.000 euro;

- b) nell'anno civile precedente, il volume d'affari annuo realizzato nel territorio dello Stato non e' stato superiore a 85.000 euro o alla minor soglia stabilita dall'articolo 1, comma 54, della legge 23 dicembre 2014, n. 190;

- c) nel periodo dell'anno civile in corso precedente alla notifica di cui alla lettera d), il volume d'affari nell'Unione europea non e' superiore a 100.000 euro;

- d) ha previamente comunicato al proprio Stato di stabilimento l'intenzione di avvalersi del regime di franchigia nel territorio dello Stato;

- e) e' identificato, ai fini dell'applicazione del regime di franchigia, dal numero di identificazione EX esclusivamente nello Stato membro di stabilimento.

Il soggetto passivo non puo' comunque avvalersi del regime di franchigia IVA se, nel territorio dello Stato:

- a) effettua in via esclusiva o prevalente cessioni di fabbricati o porzioni di fabbricato, di terreni edificabili, o di mezzi di trasporto nuovi;

- b) partecipa a societa' di persone, ad associazioni o a imprese familiari, ovvero controlla direttamente o indirettamente societa' a responsabilita' limitata o associazioni in partecipazione, le quali esercitano attivita' economiche direttamente o indirettamente riconducibili a quelle svolte dal medesimo soggetto passivo;

- c) nell'anno civile precedente ha sostenuto spese per un ammontare complessivamente superiore a 20.000 euro lordi per lavoratori dipendenti e collaboratori, comprese le somme erogate sotto forma di utili da partecipazione agli associati, o per altre prestazioni di lavoro non riconducibili a contratti di lavoro autonomo;

- d) effettua operazioni prevalentemente nei confronti di datori di lavoro con i quali sono in corso rapporti di lavoro o erano intercorsi rapporti di lavoro nei due precedenti periodi d'imposta, ovvero nei confronti di soggetti direttamente o indirettamente riconducibili ai suddetti datori di lavoro, ad esclusione del soggetto che inizia una nuova attivita' dopo aver svolto il periodo di pratica obbligatoria ai fini dell'esercizio di arti o professioni;

- e) nell'anno precedente ha percepito redditi di lavoro dipendente e redditi assimilati a quelli di lavoro dipendente, eccedenti l'importo di 30.000 euro; la verifica di tale soglia e' irrilevante se il rapporto di lavoro e' cessato.

Il soggetto passivo ammesso al regime di franchigia nello Stato applica tale regime a partire dalla data in cui ha ricevuto la comunicazione del numero di identificazione EX da parte dello Stato di stabilimento. Se il soggetto passivo e' gia' identificato nel territorio dello Stato ai sensi dell'articolo 17, comma 3, ovvero dell'articolo 35-ter, il numero di partita IVA gia' attribuito viene cessato per il periodo in cui il soggetto passivo opera in regime di franchigia.

Il soggetto passivo ammesso al regime di franchigia è esonerato nel territorio dello Stato da tutti gli adempimenti IVA ad eccezione dell'obbligo di certificazione dei corrispettivi e di conservazione dei relativi documenti.

La fattura, ove prevista, puo' essere emessa in forma semplificata ai sensi dell'articolo 21-bis, anche se di ammontare complessivo superiore al limite indicato nel comma 1 del medesimo articolo 21-bis.

Il soggetto passivo non stabilito, qualora non abbia inviato al proprio Stato di stabilimento le comunicazioni trimestrali relative alle operazioni effettuate nel trimestre di riferimento, e' tenuto a identificarsi nel territorio dello Stato e a presentare la dichiarazione ai fini dell'imposta sul valore aggiunto.

Un soggetto passivo non stabilito cessa di applicare il regime di franchigia nello Stato:

- a) se ha comunicato allo Stato di stabilimento di non avvalersi del regime di franchigia nel territorio dello Stato, a partire dal primo giorno del trimestre civile successivo a quello in cui lo Stato di stabilimento ha ricevuto tale comunicazione o, se tale comunicazione e' stata ricevuta nel corso dell'ultimo mese del trimestre civile, a partire dal primo giorno del secondo mese del trimestre civile successivo;

- b) se sono venute meno le condizioni di cui all'articolo 70-quaterdecies, comma 1, lettera b), e comma 2, a partire dall'anno civile successivo a quello in cui tali condizioni sono venute meno

- c) se e' superata la soglia di 100.000 euro di volume d'affari dello Stato, a partire dall'anno civile nel corso del quale la soglia e' stata superata. In tale caso l'imposta e' dovuta a partire dall'effettuazione dell'operazione che comporta il superamento di tale soglia e dalla medesima data il soggetto passivo e' tenuto a identificarsi ai fini IVA nello Stato e a effettuare gli adempimenti previsti ai fini dell'imposta sul valore aggiunto;

- d) negli altri casi in cui e' disattivato il numero di identificazione EX, dal momento in cui tale identificazione e' venuta meno.

L'Agenzia delle entrate, sulla base delle informazioni ricevute dallo Stato di stabilimento nonche' di quelle eventualmente a sua disposizione, comunica tempestivamente con mezzi elettronici allo Stato di stabilimento la data in cui il regime di franchigia ha cessato di applicarsi nel territorio dello Stato.

Regime di franchigia applicato in altri Stati UE da parte di soggetti stabiliti nello Stato

Relativamente alla Sezione III con il regime di franchigia applicato in altri Stati membri dell'Unione europea da parte di soggetti stabiliti nello Stato si prevede che un soggetto passivo stabilito nel territorio dello Stato puo' essere ammesso al regime di franchigia nel territorio di altri Stati membri dell'Unione europea che hanno adottato tale regime se ricorrono le seguenti condizioni:

- a) nell'anno civile precedente alla comunicazione, il volume d'affari annuo dell'Unione europea non e' stato superiore a 100.000 euro;

- b) nel periodo dell'anno civile in corso precedente alla comunicazione, il volume d'affari annuo dell'Unione europea non e' stato superiore a 100.000 euro;

- c) il volume d'affari annuo realizzato nel territorio dello Stato di esenzione non e' superiore a quello previsto da tale Stato per l'applicazione del regime di franchigia

- d) ha comunicato preventivamente all'Agenzia delle entrate l'intenzione di avvalersi del regime di franchigia nel territorio di altri Stati di esenzione

- e) e' identificato ai fini dell'applicazione della franchigia nel solo territorio dello Stato.

Nella comunicazione di cui alla lettera d) del comma 1 sono indicati:

- a) il nome e cognome ovvero la denominazione o ragione sociale, l'attivita', la forma giuridica, la residenza anagrafica o, se diverso, il domicilio fiscale del soggetto passivo;

- b) il numero di partita IVA, il codice fiscale e altri eventuali numeri identificativi assegnati al soggetto passivo da altri Stati di esenzione ai fini dell'imposta sul valore aggiunto;

- c) lo Stato o gli Stati di esenzione in cui il soggetto passivo intende avvalersi del regime di franchigia;

- d) il valore totale delle cessioni di beni e delle prestazioni di servizi effettuate, nei due anni civili precedenti la comunicazione, nel territorio dello Stato e in ciascuno degli altri Stati membri, compresi gli Stati diversi da quelli di esenzione;

- e) il valore totale delle cessioni di beni e delle prestazioni di servizi effettuate, nel periodo dell'anno civile in corso precedente la comunicazione, nel territorio dello Stato e in ciascuno degli altri Stati membri, compresi gli Stati diversi da quelli di esenzione;

- f) le ulteriori informazioni individuate con il provvedimento del direttore dell'Agenzia delle entrate di cui all'articolo 70-terdecies, comma 5.

Le informazioni di cui alle lettere d) ed e) del comma 2, per gli Stati di esenzione che hanno fissato soglie di franchigia differenziate per settori di attivita', sono fornite distintamente per ciascun settore di attivita' esercitata.

Il soggetto passivo comunica preventivamente all'Agenzia delle entrate, indicando il suo numero di partita IVA con il suffisso EX, eventuali modifiche delle informazioni fornite in precedenza, compresa l'intenzione di avvalersi del regime di franchigia in uno o piu' Stati membri diversi da quelli indicati precedentemente e la decisione di cessare l'applicazione del regime di franchigia in uno o piu' degli Stati precedentemente indicati.

L'Agenzia delle entrate assegna al soggetto passivo il suffisso EX, aggiungendolo al numero di partita IVA, in relazione agli Stati di esenzione che hanno ammesso tale soggetto passivo al regime di franchigia, non oltre 35 giorni lavorativi dalla ricezione della comunicazione di cui all'articolo 70-octiesdecies o dell'aggiornamento della stessa, salvo che lo Stato di esenzione abbia richiesto un maggior termine per effettuare eventuali verifiche al fine di prevenire elusione o evasione d'imposta.

L'Agenzia delle entrate nel medesimo termine di cui al comma 1 notifica al soggetto passivo il rifiuto della richiesta di ammissione al regime di franchigia comunicato dallo Stato di esenzione e le ragioni del rifiuto.

Il soggetto passivo applica il regime di franchigia nello Stato di esenzione a partire dalla data in cui l'Agenzia delle entrate ha comunicato l'attribuzione del suffisso EX o, in caso di aggiornamento di una precedente comunicazione, la conferma dell'attribuzione del suffisso EX o, in caso di applicazione del regime di franchigia in Stati di esenzione diversi da quelli precedentemente comunicati, l'aggiornamento dell'attribuzione del suffisso EX.

Il soggetto passivo ammesso al regime di franchigia in uno Stato di esenzione comunica all'Agenzia delle entrate, entro l'ultimo giorno del mese successivo a ogni trimestre civile, le seguenti informazioni:

- a) il valore totale delle cessioni e delle prestazioni effettuate nel corso del trimestre civile nel territorio dello Stato, oppure l'assenza di operazioni qualora non ne siano state effettuate;

- b) il valore totale espresso in euro delle cessioni e prestazioni effettuate nel corso del trimestre civile in ciascuno altro Stato membro, compresi gli Stati diversi da quelli di esenzione, oppure l'assenza di operazioni qualora non ne siano state effettuate.

Il soggetto passivo che si avvale del regime di franchigia in uno o piu' Stati di esenzione comunica all'Agenzia delle entrate il superamento della soglia di 100.000 euro di volume d'affari annuo nell'Unione europea, nonche' la data in cui si e' verificato tale evento, entro 15 giorni lavorativi da tale superamento e, contestualmente, comunica il valore delle cessioni e prestazioni effettuate dall'inizio del trimestre civile in corso fino alla data di superamento della soglia.

Il soggetto passivo cessa di applicare il regime di franchigia nello Stato di esenzione:

- a) se ha comunicato di non volersi piu' avvalere del regime di franchigia in tale Stato, a partire dal primo giorno del trimestre civile successivo a quello in cui l'Agenzia delle entrate ha ricevuto la comunicazione o, se la comunicazione e' presentata nel corso dell'ultimo mese del trimestre civile, a partire dal primo giorno del secondo mese del trimestre successivo;

- b) se e' superata la soglia di volume d'affari annuo prevista da tale Stato per l'applicazione della franchigia o se tale Stato ha comunicato che nel suo territorio sono venute meno le condizioni per l'applicazione del regime di franchigia, a partire dalla data di esclusione comunicata da tale Stato.

Se, nel corso dell'anno civile, e' superata la soglia di 100.000 euro di volume d'affari nell'Unione europea, il soggetto passivo cessa di applicare il regime di franchigia in tutti gli Stati di esenzione a partire da tale momento.

L'Agenzia delle entrate disattiva tempestivamente il suffisso EX quando cessa di applicarsi il regime di franchigia ovvero quando il soggetto passivo ha cessato l'attivita' o quando e' comunque possibile desumere la cessazione dell'attivita'.