-

Modello 770/2024: omissioni, ritardi, sanzioni

La dichiarazione dei sostituti d’imposta, Modello 770/2024, deve essere presentata entro il 31 ottobre 2024 esclusivamente per via telematica:

- a) direttamente dal sostituto d’imposta;

- b) tramite un intermediario abilitato ai sensi dell’art. 3, comma 3, del D.P.R. 22 luglio 1998, n. 322 e successive modificazioni;

- c) tramite altri soggetti incaricati (per le Amministrazioni dello Stato);

- d) tramite società appartenenti al gruppo.

La dichiarazione si considera presentata nel giorno in cui è conclusa la ricezione dei dati da parte dell’Agenzia delle Entrate e la prova della presentazione è data dalla comunicazione attestante l’avvenuto ricevimento degli stessi, rilasciata sempre per via telematica.

Vediamo le sanzioni per chi non adempie.

Modello 770/2024: omissioni, ritardi e sanzioni

L'omessa presentazione del Modello 770/2024 è sanzionata ai sensi del nuovo art 2 comma 1 del Dlgs n 217/97 come modificato dal Decreto legislativo del 14/06/2024 n. 87 Articolo 2.

In particolare, il suddetto articolo prevede che, nel caso di omessa presentazione della dichiarazione del sostituto d'imposta, si applica la sanzione amministrativa del centoventi per cento dell'ammontare delle ritenute non versate, con un minimo di euro 250.

Se le ritenute relative ai compensi, interessi e altre somme, benché non dichiarate, sono state versate interamente, si applica la sanzione amministrativa da euro 250 a euro 2.000.

Se la dichiarazinoe 770/2024 è presentata con ritardo entro 90 giorni, quindi entro il 29 gennaio 2025, si potrà ricorrere al ravvedimento operoso (art 13 Dlgs 472/97) pagando unasanzione ridotta a 25 euro, ossia un decimo del minimo.

Tale versamento del ritarndo potrà essere sanato con il pagamento della sanzione con F24 e codice tributo "8911" denominato: “Sanzioni pecuniarie per altre violazioni tributarie relative alle imposte sui redditi alle imposte sostitutive all’IRAP e all’IVA”.

E' bene specificare inoltre che dal 1 settembre sono in vigore le novità del decreto n 87/2024 o decreto sanzioni.

Pertanto, per il 770/2024 valgono le regole del nuovo comma 1-bis dell'art 2 del Dlgs n 471/97

In particolare, il citato comma stabilisce che se la dichiarazione omessa è presentata con ritardo superiore a novanta giorni ma non oltre i termini stabiliti dall' articolo 43 del decreto del Presidente della Repubblica 29 settembre 1973, n. 600 e, comunque, prima che il contribuente abbia avuto formale conoscenza di accessi, ispezioni, verifiche o dell'inizio di qualunque attività di accertamento amministrativo, si applica, sull'ammontare delle ritenute non versate la sanzione prevista dall'articolo 13, comma 1, aumentata al triplo.

Se non risultano ritenute dovute si applica la sanzione di cui al comma 1, secondo periodo.

Parafrasando in caso di presentazione del 770 dopo i 90 giorni, ma entro i termini prescrizionali dell’accertamento e prima dell’avvio di qualsiasi procedura di verifica, è prevista la sanzione pari al 75% delle ritenute non versate, ovvero una sanzione amministrativa da 250 euro a 2.000 euro se le ritenute sono state versate.

-

770/2024: i documenti che provano l’invio da parte dell’intermediario

Entro il 31 ottobre il sostituto d'imposta o altro soggetto abilitato delegato dal sostituto, devono inviare il Modello 770/2024. Ricordiamo appunto che la dichiarazione 770 va inviata telematicamente:

- a) direttamente dal sostituto d’imposta;

- b) tramite un intermediario abilitato ai sensi dell’art. 3, comma 3, del D.P.R. 22 luglio 1998, n. 322 e successive modificazioni;

- c) tramite altri soggetti incaricati (per le Amministrazioni dello Stato);

- d) tramite società appartenenti al gruppo.

Nel caso appunto in cui non provveda direttamente il sostituto, vediamo quali documenti il soggetto delegato deve rilasciare all'interessato a prova della avvenuta presentazione del Modello 770/2024.

Leggi anche: Modello 770/2024: omissioni e sanzioni.

770/2024: i documenti che provano l’invio da parte dell’intermediario

Sulla base delle disposizioni contenute nel D.P.R. 22 luglio 1998, n. 322 e successive modificazioni:

- gli intermediari abilitati,

- le società del gruppo

- e gli altri incaricati (società del gruppo o altre Amministrazioni) devono:

- rilasciare al sostituto d’imposta, contestualmente alla ricezione della dichiarazione o all’assunzione dell’incarico per la sua predisposizione, l’impegno a trasmettere per via telematica all’Agenzia delle Entrate i dati in essa contenuti, precisando se la dichiarazione è stata consegnata già compilata o verrà da essi predisposta; detto impegno dovrà essere datato e sottoscritto, seppure rilasciato in forma libera. Se il contribuente ha conferito l’incarico per la predisposizione di più dichiarazioni o comunicazioni, l’incaricato deve rilasciare al dichiarante, anche se non richiesto, l’impegno cumulativo a trasmettere in via telematica all’Agenzia delle entrate i dati contenuti nelle dichiarazioni o comunicazioni. L’impegno cumulativo può essere contenuto nell’incarico professionale sottoscritto dal contribuente se sono ivi indicate le dichiarazioni e le comunicazioni per le quali il soggetto incaricato si impegna a trasmettere in via telematica all’Agenzia delle entrate i dati in esse contenuti. L’impegno si intende conferito per la durata indicata nell’impegno stesso o nel mandato professionale e, comunque, fino al 31 dicembre del terzo anno successivo a quello in cui è stato rilasciato, salva revoca espressa da parte del contribuente. La data di tale impegno, unitamente alla personale sottoscrizione ed all’indicazione del proprio codice fiscale, dovrà essere successivamente riportata nello specifico riquadro “Impegno alla presentazione telematica” posto nel frontespizio della dichiarazione per essere acquisita per via telematica dal sistema informativo centrale;

- rilasciare altresì al sostituto d’imposta, entro 30 giorni dal termine previsto per la presentazione della dichiarazione per via telematica, l’originale della dichiarazione i cui dati sono stati trasmessi per via telematica, redatta su modello conforme a quello approvato dall’Agenzia delle Entrate, debitamente sottoscritta dal contribuente, unitamente a copia della comunicazione attestante l’avvenuto ricevimento. Detta comunicazione di ricezione telematica costituisce per il dichiarante prova di presentazione della dichiarazione e dovrà essere conservata dal medesimo, unitamente all’originale della dichiarazione e alla restante documentazione per il periodo previsto dall’art. 43 del D.P.R. 29 settembre 1973 n. 600, in cui possono essere effettuati gli eventuali controlli;

- conservare copia delle dichiarazioni trasmesse, anche su supporti informatici, per lo stesso periodo previsto dall’art. 43 del D.P.R. 29 settembre 1973 n. 600, ai fini dell’eventuale esibizione in sede di controllo.

Attenzione al fatto che al contribuente spetta il compito di verificare il puntuale rispetto dei suddetti adempimenti da parte dell’intermediario, segnalando eventuali inadempienze a qualsiasi ufficio della regione in cui è fissato il proprio domicilio fiscale e rivolgersi eventualmente ad altro intermediario per la trasmissione telematica della dichiarazione per non incorrere nella violazione di omissione della dichiarazione.

-

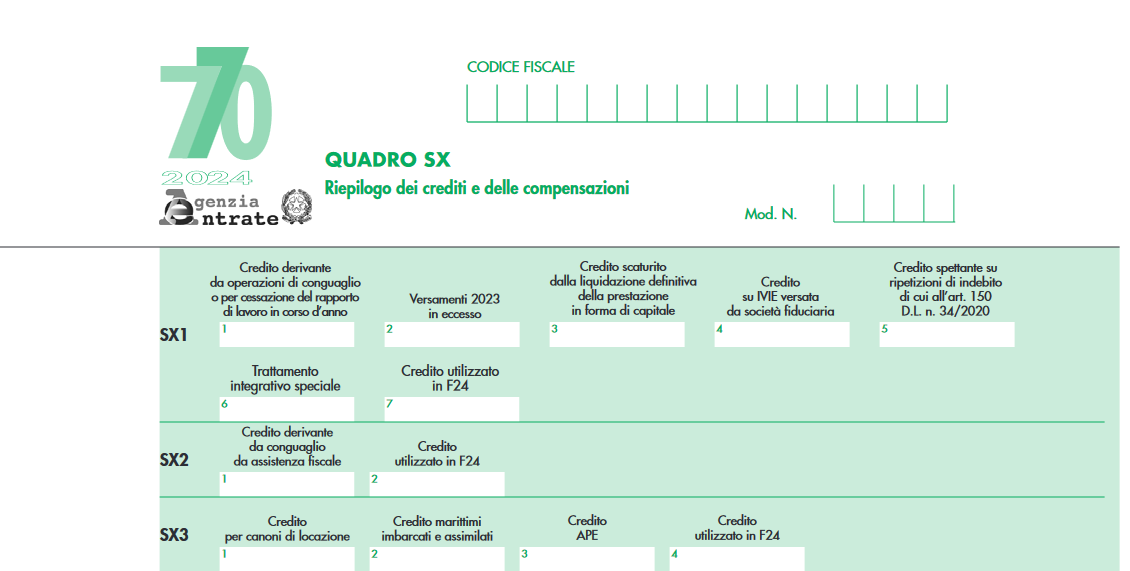

770/2024: novità nel quadro SX

Il Modello 770/2024 va inviato dai sostituti d'imposta entro il 31 ottobre 2024 al fine di dichiarare le ritenute operate.

Tra le novità di quest'anno ve ne sono per il quadro SX vediamole.

770/2024: rigo sx1 le novità

Nel Quadro SX vanno indicati i dati riepilogativi:

- del credito 2022 derivante dalla precedente dichiarazione – Mod. 770/2023 e del suo utilizzo in compensazione

esterna, tramite Mod. F24, ai sensi del D.Lgs. n. 241 del 9 luglio 1997 entro la data di presentazione di questa dichiarazione; - dei crediti sorti nel corso del periodo d’imposta 2023 e del loro utilizzo in compensazione esterna tramite F24 ai sensi del D.Lgs. n. 241/1997, come previsto dal comma 1, art. 15 del D.Lgs. n. 175 del 2014, tenuto conto degli eventuali crediti risultanti dal quadro DI.

Quest'anno nel quadro SX al rigo SX 1 compare la nuova colonna 6 per il trattamento integrativo speciale

In particolare, come evidenzaito dalle istruzioni del modello, nel rigo SX1 colonna 6 deve essere indicato il credito maturato per effetto dell’erogazione del trattamento integrativo speciale del lavoro notturno e straordinario, riconosciuto dal sostituto d’imposta nei giorni festivi per il periodo dal 1° giugno al 21 settembre 2023 (di cui all’art. 39bis decreto-legge 4 maggio 2023, n. 48).

L’importo corrisponde alla somma indicata nel campo 479 delle CU trasmesse.

- del credito 2022 derivante dalla precedente dichiarazione – Mod. 770/2023 e del suo utilizzo in compensazione

-

Modello 770/2024: codici versamenti sospesi alluvioni

Entro il 31 ottobre va inviato il modello 770/2024.

A tal proposito le Entrate hanno pubblicato il Provvedimento n. 61647 del 26 febbraio con il Modello 770/2024 da

Il 770/2024 è composto da:

- frontespizio,

- quadri SF, SG, SH, SI, SK, SL, SM, SO, SP, SQ, SS, DI, ST, SV, SX e SY.

Tra le novità di quest'anno, si segnalano i codici dei versamenti sospesi, per le alluvioni di Emilia Romagna, Marche e Lombardia, da indicare nei quadri ST e SV.

Prima di dettagliare, ricordiamo che il modello 770/2024 deve essere utilizzato dai sostituti d’imposta, comprese le Amministrazioni dello Stato, per comunicare in via telematica all’Agenzia delle Entrate le ritenute operate su:

- redditi di lavoro dipendente e assimilati,

- redditi di lavoro autonomo, provvigioni e redditi diversi,

- dividendi, proventi e redditi di capitale, ricomprendendo le ritenute su pagamenti relativi a bonifici disposti per il recupero del patrimonio edilizio e per interventi di risparmio energetico (art. 25 del D.L. n. 78 del 31 maggio 2010),

- locazioni brevi inserite all’interno della CU (articolo 4, del decreto legge 24 aprile 2017, n. 50, convertito con modificazioni dalla legge 21 giugno 2017, n. 96),

- somme liquidate a seguito di pignoramento presso terzi e somme liquidate a titolo di indennità di esproprio e di somme percepite a seguito di cessioni volontarie nel corso di procedimenti espropriativi, nonché di somme comunque dovute per effetto di acquisizioni coattive conseguenti a occupazioni d’urgenza.

L'invio del modello 770 è possibile a condizione che il sostituto abbia trasmesso – nei diversi termini previsti dall’art. 4 del D.P.R. 22 luglio 1998 n. 322 (16 marzo 2024) – la Certificazione unica e, qualora richiesto, la Certificazione degli utili.

Modello 770/2024: novità quadri ST, SV

Nel Modello 770/2024 nei dei prospetti ST e SV dovranno essere distinti i codici identificativi dei versamenti dei tributi sospesi nel 2023, causa alluvioni, con ripresa dei versamenti disposta nello stesso anno.

In particolare, al punto 10 (NOTE) dei quadri ST e SV, per il codice Z per sospensione dei termini relativi ai versamenti delle ritenute alla fonte, occorre indicare i codici:

- 1-Se nel rigo sono riportati i dati del versamento che doveva essere effettuato nel periodo compreso tra il 1° maggio 2023 e il 31 agosto 2023 dai sostituti di imposta che, alla data del 1° maggio 2023, avevano la residenza ovvero la sede legale o la sede operativa nei territori di Emilia-Romagna, Marche e Toscana, indicati nell’allegato 1 del decreto-legge 1° giugno 2023 n. 61. I versamenti sospesi sono effettuati, senza applicazione di sanzioni e interessi, in unica soluzione entro il 10 dicembre 2023 (art. 1 decreto-legge 1° giugno 2023 n. 61) (Solo prima e seconda sezione);

- 2-Se nel rigo sono riportati i dati del versamento che doveva essere effettuato nel periodo compreso tra il 2 novembre 2023 e il 17 dicembre 2023 dai sostituti di imposta che, alla data del 2 novembre 2023, avevano la residenza ovvero la sede legale o la sede operativa nei comuni delle province di Firenze, Pisa, Pistoia, Livorno e Prato, indicati nell’allegato A del decreto-legge 18 ottobre 2023 n. 145. I versamenti sospesi sono effettuati, senza applicazione di sanzioni e interessi, in un’unica soluzione entro il 18 dicembre 2023 (art. 21bis del decreto-legge 18 ottobre 2023 n. 145) (Solo prima, seconda e terza edizione);

- 3-Se nel rigo sono riportati i dati del versamento che doveva essere effettuato nel periodo compreso tra il 4 e il 31 luglio 2023 dai sostituti di imposta che, alla data del 4 luglio 2023, avevano la residenza ovvero la sede legale o la sede operativa nei comuni interessati dagli eccezionali eventi meteorologici che hanno colpito il territorio della Regione Lombardia, per i quali è stato dichiarato lo stato di emergenza con deliberazione del Consiglio dei ministri del 28 agosto 2023. Si considerano tempestivi i versamenti effettuati in unica soluzione entro il 31 ottobre 2023 (art. 3 del decreto-legge 29 settembre 2023, n. 132).

-

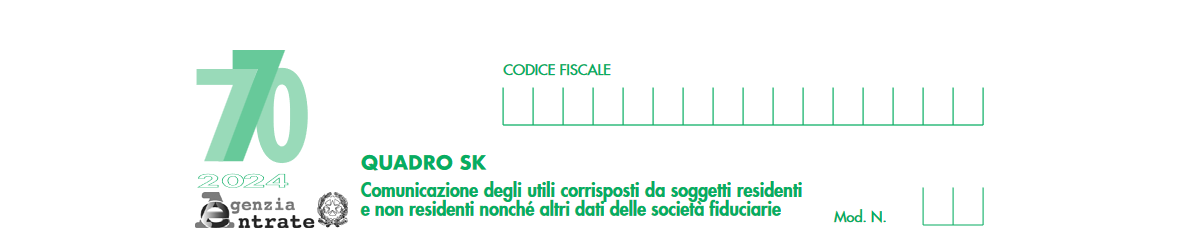

Modello 770/2024: gli utili nel quadro SK

Entro il 31 ottobre va presentato il Modello 770/2024 per il quale le Entrate hanno pubblicato i relativi provvedimenti lo scorso mese di febbraio.

Ricordiamo che la presentazione avviene sclusivamente per via telematica:

- a) direttamente dal sostituto d’imposta;

- b) tramite un intermediario abilitato;

- c) tramite altri soggetti incaricati (per le Amministrazioni dello Stato);

- d) tramite società appartenenti al gruppo.

Tra le novità di quest'anno, vi è la casella del punto 31 del quadro SK che deve essere barrata qualora la distribuzione degli utili, corrisposti a persone fisiche residenti in Italia al di fuori dell’esercizio d’impresa in relazione a partecipazioni qualificate, sia stata approvata con delibera adottata entro il 31 dicembre 2022.

La compilazione della casella sta dando problemi, a causa delle specifiche tecniche, e risulta che l'Agenzia stia provvedendo alla risoluzione del disguido.

Nell'attesa vediamo i dettagli sul quadro SK.

Modello 770/2024: le novità del quadro SK

Nel modello 770 nel quadro SK Comunicazione degli utili corrisposti da soggetti residenti e non residenti nonché altri dati delle società fiduciarie devono essere indicati i dati identificativi dei percettori residenti nel territorio dello Stato di utili derivanti dalla partecipazione a soggetti Ires, residenti e non residenti, in qualunque forma corrisposti nell’anno 2023, esclusi quelli assoggettati a ritenuta a titolo d’imposta o ad imposta sostitutiva.

Devono inoltre essere indicati anche i dati relativi ai proventi derivanti da titoli e strumenti finanziari di cui all’art. 44,

comma 2, lett. a), da contratti di associazione in partecipazione e cointeressenza nonché i dati relativi agli interessi riqualificati ai sensi dell’art. 98 del TUIR (in vigore fino al 31 dicembre 2007).

Nel quadro SK devono essere riportati anche i dati relativi agli utili corrisposti dalle società di investimento immobiliare quotate (SIIQ) e non quotate (SIINQ) e soggetti alla ritenuta a titolo d’acconto.

Devono, altresì, essere indicati i dati relativi ai soggetti non residenti nel territorio dello Stato che hanno percepito utili assoggettati a ritenuta a titolo d’imposta ovvero ad imposta sostitutiva anche se in misura convenzionale, nonché utili

ai quali si applicano le disposizioni di cui agli articoli 27-bis e 27-ter del D.P.R. n. 600 del 1973 (v. anche art. 10, comma 2, del D.Lgs. n. 461 del 1997)

La casella del punto 31 di cui si è detto, è riferita solo al regime transitorio dei dividendi.

Attualmente, tutti i dividendi percepiti da persone fisiche residenti su partecipazioni qualificate o non qualificate non detenute nell’esercizio d’impresa e non provenienti da società od enti residenti in stati o territori a fiscalità privilegiata sono soggetti a ritenuta d’imposta o imposta sostitutiva del 26 per cento.

Quindi non vanno indicati nella dichiarazione dei redditi del percipiente e il sostituto d’imposta non li indica nominativamente nel Quadro SK del modello 770.

Tuttavia, alle distribuzioni di utili derivanti da partecipazioni qualificate formatesi con utili prodotti fino all’esercizio in corso al 31 dicembre 2017, deliberati nel periodo compreso tra il 1º gennaio 2018 e il 31 dicembre 2022 continuano ad applicarsi le disposizioni del decreto ministeriale 26 maggio 2017, che prevedono il concorso dell’utile alla formazione del reddito complessivo imponibile del contribuente con una base imponibile ridotta al 40% o 49,72% o 58,14%, in funzione del periodo di formazione dell’utile distribuito ai sensi dell'art art 1, comma 1006, della legge n. 205/2017.

Il regime transitorio si applica anche agli utili distribuiti dal 1° gennaio 2023, purché la relativa distribuzione sia stata approvata con delibera adottata entro il 31 dicembre 2022.

Emerge quindi la necessità di monitorare gli utili corrisposti senza applicazione di ritenta, attraverso appunto la barratura della casella nel campo 31.

Le specifiche tecniche attuali impediscono di compilare i campi da 32 a 42 anche nei casi in cui il dividendo si corrisposto a soggetti diversi dalle persone fisiche residenti se non è barrata la casella 31, e l'agenzia sta provvedendo.

-

Modello 770/2024: online la versione definitiva con le relative istruzioni

L'Agenzia delle Entrate, con il Provvedimento del 26 febbraio 2024 n. 61647, ha approvato il Modello 770/2024 definitivo con le relative istruzioni per la compilazione, da utilizzare per comunicare:

- i dati relativi alle ritenute operate nell’anno 2023 ed i relativi versamenti,

- le ritenute operate su dividendi, proventi da partecipazione, redditi di capitale od operazioni di natura finanziaria ed

- i versamenti effettuati dai sostituti d’imposta.

Si ricorda che il modello 770/2024 a anche utilizzato per l’indicazione delle compensazioni operate nonché per l’indicazione dei crediti d’imposta utilizzati e dei dati relativi alle somme liquidate a seguito di procedure di pignoramento presso terzi.

Scarica il modello 770/2024 con le relative istruzioni

La dichiarazione dei sostituti d’imposta si compone di due parti in relazione ai dati in ciascuna di esse richiesti:

- la Certificazione unica, che deve essere utilizzata dai sostituti d’imposta comprese le Amministrazioni dello Stato, per comunicare in via telematica all’Agenzia delle Entrate i dati fiscali relativi alle ritenute operate nell’anno 2023 nonché gli altri dati contributivi ed assicurativi richiesti. Detta certificazione contiene i dati relativi alle certificazioni rilasciate ai soggetti cui sono stati corrisposti in tale anno redditi di lavoro dipendente, equiparati ed assimilati, indennità di fine rapporto, prestazioni in forma di capitale erogate da fondi pensione, redditi di lavoro autonomo, provvigioni e redditi diversi nonché i dati contributivi, previdenziali ed assicurativi e quelli relativi all’assistenza fiscale prestata nell’anno 2023 per il periodo d’imposta precedente.

La trasmissione telematica all’Agenzia delle Entrate deve essere effettuata entro il 18 marzo 2024 (il 16 marzo quest'anno cade di sabato), presentando la Certificazione Unica 2024. - e il Modello 770, che deve essere utilizzato dai sostituti d’imposta, comprese le Amministrazioni dello Stato, per comunicare in via telematica all’Agenzia delle Entrate i dati fiscali relativi alle ritenute operate nell’anno 2023, i relativi versamenti e le eventuali compensazioni effettuate nonché il riepilogo dei crediti, nonché gli altri dati contributivi ed assicurativi richiesti. Deve essere inoltre utilizzato dagli intermediari e dagli altri soggetti che intervengono in operazioni fiscalmente rilevanti, tenuti, sulla base di specifiche disposizioni normative,a comunicare i dati relativi alle ritenute operate su dividendi, proventi da partecipazione, redditi di capitale erogati nell’anno 2023 ovvero operazioni di natura finanziaria effettuate nello stesso periodo, i relativi versamenti e le eventuali compensazioni operate ed i crediti d’imposta utilizzati. Deve essere, infine, utilizzato per i soggetti che esercitano attività di intermediazione immobiliare, nonché quelli che gestiscono portali telematici, qualora applichino una ritenuta sull’ammontare dei canoni e corrispettivi nelle locazioni brevi.

La trasmissione telematica deve essere effettuata entro il 31 ottobre 2024.

-

Modello 770/2023: la dichiarazione integrativa e le sanzioni

Il 31 ottobre è scaduto il termine per la presentazione del Modello 770/2023 utilizzato dai sostituti d’imposta, comprese le Amministrazioni dello Stato, per comunicare in via telematica all’Agenzia delle Entrate:

- i dati fiscali relativi alle ritenute operate nell’anno 2022,

- i relativi versamenti,

- le eventuali compensazioni effettuate,

- il riepilogo dei crediti,

- gli altri dati contributivi ed assicurativi richiesti.

Modello 770/2023: modalità e termini di presentazione

La presentazione del modello (Provvedimento n 25954/2023) deve avvenire entro il 31 ottobre 2023 esclusivamente per via telematica:

- direttamente dal sostituto d’imposta;

- tramite un intermediario abilitato ai sensi dell’art. 3, comma 3, del D.P.R. 22 luglio 1998, n. 322 e successive modificazioni;

- tramite altri soggetti incaricati (per le Amministrazioni dello Stato);

- tramite società appartenenti al gruppo.

Attenzione al fatto che:

- la dichiarazione si considera presentata nel giorno in cui è conclusa la ricezione dei dati da parte dell’Agenzia delle Entrate

- la prova della presentazione è data dalla comunicazione attestante l’avvenuto ricevimento dei dati, rilasciata sempre per via telematica.

SCARICA QUI MODELLO E ISTRUZIONI e per approfondire leggi: Modello 770/2023: guida per l'invio

Modello 770/2023: correttivo o integrativo

Nell’ipotesi in cui il sostituto d’imposta prima della scadenza del termine di presentazione intenda:

- rettificare,

- o integrare,

una dichiarazione già presentata, deve compilare una nuova dichiarazione, completa di tutte le sue parti, barrando la casella “Correttiva nei termini”.

Nell’ipotesi in cui il sostituto d’imposta scaduti i termini di presentazione intenda:

- rettificare,

- o integrare,

può farlo presentando una nuova dichiarazione completa di tutte le sue parti, su modello conforme a quello approvato per il periodo d’imposta cui si riferisce la dichiarazione barrando invece la casella “Dichiarazione integrativa”.

Attenzione al fatto che, presupposto per poter presentare la dichiarazione integrativa è che sia stata validamente presentata la dichiarazione originaria. La nuova dichiarazione verrà a sostituire integralmente la precedente individuata con il numero di protocollo.

Per quanto riguarda quest’ultima, si ricorda che sono considerate valide anche le dichiarazioni presentate entro novanta giorni dal termine di scadenza, fatta salva l’applicazione delle sanzioni (art. 13, comma 1, lett. c) del D.Lgs. n. 472 del 1997).

Per una dichiarazione corretta entro i 90 giorni successivi alla scedenza, la sanzione applicabile va da 250 a 2.000 euro da ravvedere con la riduzione a 1/9.

Se la dichiarazione è corretta dopo i novanta giorni successivi, la sanzione è quella prevista per il caso di omissione.

Si evidenzia infine che:

- sia in caso di dichiarazione integrativa,

- sia in caso di dichiarazione correttiva,

va barrata anche la casella "Protocollo dichiarazione inviata" per indicare il protocollo della dichiarazione già inviata da correggere o integrare.

Leggi anche Omesso 770/2023: quali sono le sanzioni? per ulteriori dettagli sulle sanzioni.