-

Omesso 770/2023: quali sono le sanzioni?

Il prossimo 31 ottobre scade il termine per l'invio del Modello 770/2023 ad opera dei sostituti di imposta per comunicare:

- i dati fiscali relativi alle ritenute operate nell’anno 2022,

- i relativi versamenti le eventuali compensazioni effettuate il riepilogo dei crediti,

- gli altri dati contributivi ed assicurativi richiesti.

770/2023: casa fare per omessa presentazione?

Dopo la scadenza il sostituto d’imposta può rettificare o integrare la dichiarazione presentando un nuovo modello completo di tutte le sue parti, barrando la casella “Dichiarazione integrativa”, sempre che esista una dichiarazione regolarmente inviata da integrare o correggere.

Attenzione al fatto che sono considerate valide anche le dichiarazioni presentate entro novanta giorni dal termine di scadenza, fatto salvo il pagamento delle sanzioni.Omesso 770/2023: le sanzioni

L’articolo 2 del Dlgs n. 471/1997 in caso di omessa presentazione del Modello 770/2023 prevede una sanzione dal 120% al 240% dell’ammontare delle ritenute non versate, con un minimo di 250 euro.

Se le ritenute su compensi, interessi e altre somme seppur non dichiarate sono state interamente versate, la sanzione ammonta ad un importo che va da 250 a 2.000 euro.

Il soggetto che adempie entro il termine di presentazione della dichiarazione relativa al periodo d'imposta successivo e, comunque, prima dell'inizio di qualunque attività amministrativa di accertamento di cui abbia avuto formale conoscenza, paga una sanzione amministrativa dal 60 al 120% delle ritenute non pagate, con un minimo di 200 euro.Nel caso in cui i versamenti siano stati effettuati l’importo diminuisce e varia da un minimo di 150euro a un massimo di 500 euro e la sanzione prevista dal comma 4 della norma (50 euro per ogni percipiente non indicato nella dichiarazione presentata o che avrebbe dovuto essere presentata) è ridotta del 50%.

-

Modello 770/2023: guida per l’invio

Il Modello 770/2023 deve essere utilizzato dai sostituti d’imposta, comprese le Amministrazioni dello Stato, per comunicare in via telematica all’Agenzia delle Entrate:

- i dati fiscali delle ritenute operate nel 2022,

- i relativi versamenti,

- le eventuali compensazioni effettuate,

- il riepilogo dei crediti,

- gli altri dati contributivi e assicurativi.

Il Modello 770/2023 va presentato entro il prossimo 31 ottobre e tal fine ricordiamo che con il Provvedimento n 25954 del 27 gennaio le Entrate hanno approvato il Modello e istruzioni da utilizzare.

Anche quest'anno

Attenzione al fatto che viene confermata la facoltà per i sostituti d’imposta di suddividere il modello 770 in massimo 3 invii.

770/2023: i dati da indicare

In particolare il modello 770 viene utilizzato per comunicare in via telematica all’Agenzia delle Entrate le ritenute operate su:

- redditi di lavoro dipendente e assimilati;

- redditi di lavoro autonomo, provvigioni e redditi diversi;

- dividendi, proventi e redditi di capitale, ricomprendendo le ritenute su pagamenti relativi a bonifici disposti per il recupero del patrimonio edilizio e per interventi di risparmio energetico;

- locazioni brevi inserite all’interno della Certificazione unica;

- somme liquidate a seguito di pignoramento presso terzi;

- somme liquidate a titolo di indennità di esproprio;

- somme percepite a seguito di cessioni volontarie nel corso di procedimenti espropriativi, nonché di somme comunque dovute per effetto di acquisizioni coattive conseguenti ad occupazioni d’urgenza.

L'invio del modello 770 è possibile a condizione che il sostituto abbia trasmesso la Certificazione unica e, se richiesta, la Certificazione.

770/2023: soggetti obbligati e modalità di invio

Sono obbligati a presentare il Modello 770/2023:

- i soggetti che nel 2022 hanno corrisposto somme o valori soggetti a ritenuta alla fonte su redditi di capitale, compensi per avviamento commerciale, contributi ad enti pubblici e privati, riscatti da contratti di assicurazione sulla vita, premi, vincite ed altri proventi finanziari, ivi compresi quelli derivanti da partecipazioni a organismi di investimento collettivo in valori mobiliari di diritto estero, utili e altri proventi equiparati derivanti da partecipazioni in società di capitali, titoli atipici, e redditi diversi,

- i soggetti che hanno corrisposto somme o valori soggetti a ritenuta alla fonte.

Nello specifico si tratta di:

- società di capitali (società per azioni, in accomandita per azioni, a responsabilità limitata, cooperative e di mutua assicurazione) residenti nel territorio dello Stato, così come gli enti commerciali equiparati alle società di capitali (enti pubblici e privati che hanno per oggetto esclusivo o principale l’esercizio di attività commerciali) residenti nel territorio dello Stato;

- gli enti non commerciali (enti pubblici, tra i quali sono compresi anche regioni, province, comuni, e privati non aventi per oggetto esclusivo o principale l’esercizio di attività commerciali) residenti nel territorio dello Stato;

- le associazioni non riconosciute, i consorzi, le aziende speciali e le altre organizzazioni non appartenenti ad altri soggetti;

- le società e gli enti di ogni tipo, con o senza personalità giuridica, non residenti nel territorio dello Stato;

- i Trust;

- i condomìni;

- le società di persone (società semplici, in nome collettivo, in accomandita semplice) residenti nel territorio dello Stato;

- le società di armamento residenti nel territorio dello Stato;

- le società di fatto o irregolari residenti nel territorio dello Stato;

- le società o le associazioni senza personalità giuridica costituite fra persone fisiche per l’esercizio in forma associata di arti e professioni residenti nel territorio dello Stato;

- le aziende coniugali, se l’attività è esercitata in società fra coniugi residenti nel territorio dello Stato;

- i gruppi europei d’interesse economico (GEIE);

- le persone fisiche che esercitano imprese commerciali o imprese agricole;

- le persone fisiche che esercitano arti e professioni;

- le amministrazioni dello Stato, comprese quelle con ordinamento autonomo, i curatori fallimentari, i commissari

- liquidatori, gli eredi che non proseguono l’attività del sostituto d’imposta estinto.

Per quanto riguarda le modalità di invio si evidenzia che la dichiarazione dei sostituti d’imposta, Mod. 770/2023, deve essere presentata esclusivamente per via telematica:

- a) direttamente dal sostituto d’imposta;

- b) tramite un intermediario abilitato;

- c) tramite altri soggetti incaricati (per le Amministrazioni dello Stato);

- d) tramite società appartenenti al gruppo.

La dichiarazione si considera presentata nel giorno in cui è conclusa la ricezione dei dati da parte dell’Agenzia delle Entrate e la prova della presentazione è data dalla comunicazione attestante l’avvenuto ricevimento dei dati, rilasciata sempre per via telematica.

770/2023: alcune novità di quest’anno

Tra le novità di quest'anno:

- il rigo SI3 nel quale sono state inserite due nuove colonne:

- la colonna 2 prevede l’indicazione degli utili delle società cooperative assoggettati a imposta anche se non distribuiti nell’anno 2022;

- la colonna 3 riguarda l’inserimento del totale delle ritenute versate nell’anno su questi utili riportati nel quadro ST;

- al Rigo SX49 – “trattamento integrativo”, per la compilazione della colonna 7 – credito residuo, quest’anno viene precisato che la somma da riportare in detto campo è comprensiva dell’eventuale importo dichiarato nel quado DI con la nota Q;

- nel quadro SO è stata istituita una terza sezione, per consentire agli intermediari e alle imprese di assicurazione di comunicare i dati riferiti ai Piani di risparmio a lungo termine, PIR, per la verifica del rispetto dei limiti annuali e complessivi di investimento da parte di ciascun contribuente. Le istruzioni al modello precisano anche che in caso di trasferimento del PIR ad altro intermediario nel corso del periodo d’imposta, tenuto alla compilazione della sezione in argomento è l’intermediario presso il quale è detenuto il rapporto al 31 dicembre 2022 o alla data di chiusura del piano, se si tratta di data antecedente;

- nei quadri ST e SV sono stati previsti nuovi codici per tenere conto delle proroghe dei versamenti delle ritenute sui redditi di lavoro dipendente e assimilati, e delle relative trattenute di addizionali regionali e comunali, applicabili nell’anno 2022.

-

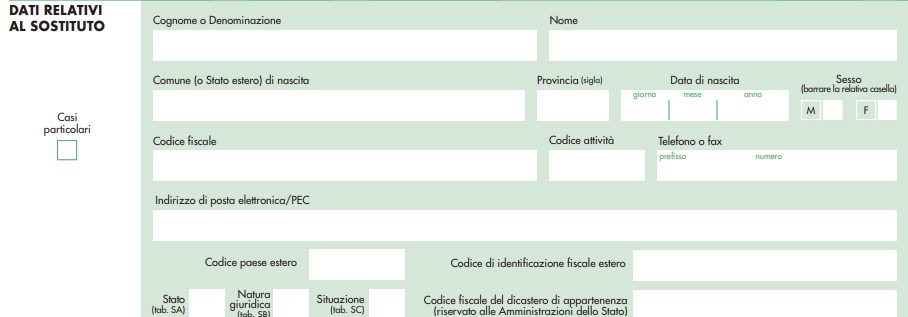

Modello 770/2023: quando va barrata la casella casi particolari?

Entro il prossimo 31 ottobre i sostituti d'imposta dovranno provvedere alla trasmissione telematica del Modello 770.

Nella compilazione del Frontespizio vi è la casella "casi particolari", vediamo chi riguarda.

Modello 770/2023: quando va barrata la casella casi particolari?

In particolare, il Frontespizio del Modello 770 contine:

- nella prima facciata, l’informativa ai sensi del D.Lgs. 30 giugno 2003, n. 196;

- nella seconda facciata, i riquadri:

- tipo di dichiarazione,

- dati relativi al sostituto,

- dati relativi al rappresentante firmatario della dichiarazione,

- redazione.

La casella "cari particolari" contenuta nel quadro "dati relativi al sostituto" deve essere barrata per segnalare l’esistenza di un rappresentante fiscale di intermediario estero nonostante la presenza di una stabile organizzazione in Italia.

In particolare, si tratta di specifiche fattispecie previste dalla prassi in cui la stabile organizzazione svolge in Italia attività per le quali la stessa non assume il ruolo di sostituto d’imposta.

Leggi anche Modello 770/2023: prepararsi all'invio entro il 31 ottobre con alcune delle novità di quest'anno.

-

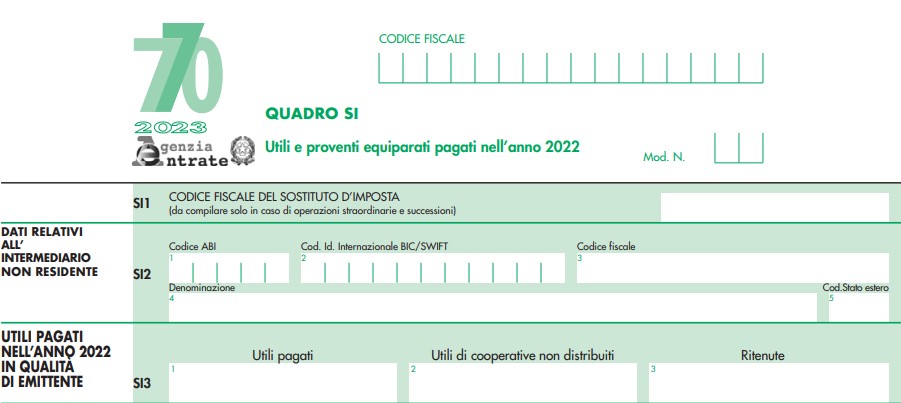

770/2023: le novità del Quadro SI

Il modello 770/2023 da inviare entro il 31 ottobre 2023 (anno d’imposta 2022) deve essere utilizzato dai sostituti d’imposta, comprese le Amministrazioni dello Stato, per comunicare in via telematica all’Agenzia delle Entrate le ritenute operate su:

- redditi di lavoro dipendente e assimilati

- redditi di lavoro autonomo, provvigioni e redditi diversi

- dividendi, proventi e redditi di capitale, ricomprendendo le ritenute su pagamenti relativi a bonifici disposti per il recupero del patrimonio edilizio e per interventi di risparmio energetico (art. 25 del D.L. n. 78 del 31 maggio 2010)

- locazioni brevi inserite all’interno della CU (articolo 4, del decreto legge 24 aprile 2017, n. 50, convertito con modificazioni dalla legge 21 giugno 2017, n. 96)

- somme liquidate a seguito di pignoramento presso terzi (art. 21, comma 15, della legge 27 dicembre 1997, n. 449, come modificato dall’art. 15, comma 2, del decreto-legge 1° luglio 2009, n. 78, convertito in legge 3 agosto 2009, n. 102) e somme liquidate a titolo di indennità di esproprio e di somme percepite a seguito di cessioni volontarie nel corso di procedimenti espropriativi, nonché di somme comunque dovute per effetto di acquisizioni coattive conseguenti a occupazioni d’urgenza.

L'invio del modello 770 è possibile a condizione che il sostituto abbia trasmesso – nei diversi termini previsti dall’art. 4 del D.P.R. 22 luglio 1998 n. 322 (16 marzo 2023 ovvero il 31 ottobre 2023) – la Certificazione unica e, qualora richiesto, la Certificazione degli utili.

Modello 770/2023: il Quadro SI

ll quadro SI del Modello 770/2023 deve essere utilizzato per indicare gli utili, pagati nell’anno 2022, derivanti dalla partecipazione in società ed enti soggetti all’imposta sul reddito delle società, nonché per l’indicazione dei dati relativi ai proventi equiparati agli utili.

A seguito delle modifiche intervenute con l’art. 2, comma 6, del decreto legge 13 agosto 2011, n.138 convertito con modificazioni dalla legge 14 settembre 2011, n. 148 gli utili devono essere indicati con esclusivo riferimento alla data di incasso non rilevando la data di delibera dei dividendi.In particolare, nel prospetto Utili pagati nell’anno 2022 in qualità di emittente (rigo SI3):

- le società per azioni,

- in accomandita per azioni,

- a responsabilità limitata,

- le cooperative a responsabilità limitata

- e gli altri enti commerciali soggetti all’Ires,

che nell’anno solare 2022 hanno corrisposto utili sotto qualsiasi forma e denominazione, devono indicare gli utili pagati nell’anno 2022 in qualità di emittente, compresi quelli relativi alle azioni immesse nel sistema di deposito accentrato gestito dalla Monte Titoli S.p.A.

Tra le novità di quest'anno vi è quella riguardante appunto il rigo SI3 nel quale sono state inserite due nuove colonne:

- la colonna 2 prevede l’indicazione degli utili delle società cooperative assoggettati a imposta anche se non distribuiti nell’anno 2022;

- la colonna 3 riguarda l’inserimento del totale delle ritenute versate nell’anno su questi utili riportati nel quadro ST.

Leggi anche Modello 770/2023: prepararsi all'invio entro il 31 ottobre con alcune delle novità di quest'anno.