-

Dichiarazione IVA 2024: lettere dal Fisco in arrivo

Con il Provvedimento n 264078 del 12 giugno le Entrate dettano le regole per le comunicazioni per la promozione dell’adempimento spontaneo nei confronti dei soggetti per i quali risulta per il periodo d’imposta 2023 la mancata

presentazione della dichiarazione IVA ovvero la presentazione della stessa senza la compilazione del quadro VE o con operazioni attive dichiarate per un ammontare inferiore a 1.000 euroDichairazione IVA 2024: come ravvedere omissioni o mancanze

Il provvedimento specifica che i contribuenti stanno ricevendo nel proprio cassetto fiscale o all'indirizzo PEC fornito al Fisco le informazioni relative alle verifiche effettuate.

L’Agenzia delle Entrate utilizza i dati delle fatture elettroniche emesse e dei corrispettivi giornalieri memorizzati e trasmessi telematicamente dai contribuenti soggetti passivi IVA per verificare per l’anno d’imposta 2023:

- l’eventuale mancata presentazione della dichiarazione IVA

- ovvero la presentazione della stessa senza la compilazione del quadro VE o con operazioni attive dichiarate per un ammontare inferiore a 1.000 euro.

Le operazioni attive dichiarate sono pari al volume d’affari (importo del rigo VE50) aumentato dell’importo delle cessioni di beni ammortizzabili e passaggi interni (importo del rigo VE40).

L’Agenzia delle Entrate mette a disposizione le informazioni per una valutazione in ordine alla correttezza dei dati in suo possesso al fine di consentire al contribuente di fornire elementi e informazioni in grado di giustificare la presunta anomalia rilevata.

Ciò premesso, il Fisco dispone che i contribuenti che non hanno presentato la dichiarazione IVA relativa al periodo di imposta 2023 possono regolarizzare la posizione presentando la dichiarazione entro novanta giorni decorrenti dal 30 aprile 2024, con il versamento delle maggiori imposte, degli interessi e delle sanzioni in misura ridotta come previsto dall’articolo 13, comma 1 lettera c), del decreto legislativo 18 dicembre 1997, n. 472.

Allegati:

I contribuenti che hanno presentato la dichiarazione IVA relativa al periodo di imposta 2023 possono regolarizzare gli errori e le omissioni eventualmente commessi presentando una dichiarazione integrativa con il versamento delle maggiori imposte, degli interessi e delle sanzioni in misura ridotta come previsto dall’articolo 13 del decreto legislativo 18 dicembre 1997, n. 472.

Restano, infine, dovute autonomamente, in sede di ravvedimento le sanzioni ridotte per le cosiddette violazioni prodromiche. -

Dichiarazione IVA: esigibilità operazioni ante e post fallimento

Con Risposta a interpello n 127 del 3 giugno le Entrate replicano ad un curatore fallimentare che chiede chiarimenti sull'esigibilità IVA delle operazioni ante fallimento e relativa compilazione della dichiarazione annuale IVA (articolo 8 del dPR 22 luglio 1998, n. 322).

L'istante, dichiarata fallita con sentenza del 2023, ha continuato ad operare nel settore della distribuzione di energia elettrica e gas in ambito nazionale, in adempimento della normativa vigente, al fine di evitare interruzioni del servizio alle utenze finali, sino al passaggio dei POD ad altro gestore.

Viene riferito che "in ottemperanza al disposto di cui all'art. 42 l.f. che onera il Curatore alla gestione del patrimonio del soggetto fallito, ha provveduto a richiedere il pagamento delle partite non fatturate ai Clienti/utenti finali, sia per il periodo ante fallimento (non avendovi provveduto l'Organo di gestione della [ALFA]) sia post fallimento (…) All'esito dell'incasso del corrispettivo, avvenuto quindi in epoca successiva alla declaratoria di fallimento, è stata emessa ex artt. 6 e 21 DPR 633/1972 da parte dello scrivente Curatore la relativa fattura. Le fatture ricevute in data successiva a quella di dichiarazione di fallimento sullo SDI sono quasi tutte caratterizzate dal fatto che non è possibile individuare la ripartizione del consumo secondo la competenza tra periodo ante e post fallimento: ciò in quanto non è indicato il consumo ripartito per il periodo di competenza ma solo per un intervallo cronologico posto a cavallo (ad esempio dal 0103 al 3105). […]».

Pertanto, l'istante chiede di sapere:

- come vada compilata la dichiarazione annuale IVA/2024 periodo 2023 al fine di tenere separati i risultati riferibili alle operazioni ante fallimento da quelli riferibili alle operazioni realizzate nel corso del periodo d'imposta 2023, anche al fine di utilizzare in compensazione l'eccedenza a credito IVA emergente da tale periodo;

- le sorti dell'IVA, relativa a prestazione di servizi per la fornitura di Energia Elettrica e Gas art. 21 DPR 633/72 per le prestazioni rese e ricevute ante e post fallimento e incluse in fatture rispettivamente emesse e ricevute dopo la dichiarazione di fallimento, nell'oggettiva impossibilità di determinare correttamente la competenza rispetto a detti periodi.

Dichiarazione IVA: compilazione per operazioni ante e post fallimento

L'agenzia delle Entrate con la risposta ad interpello n. 230 del 2021, nota all'istante, ha chiarito che ogni qualvolta l'evento generatore del debito IVA si verifichi prima dell'apertura della procedura concorsuale […], la circostanza che l'IVA diventi esigibile nel corso della procedura non ne modifica la natura, sicché il credito non può considerarsi prededucibile ma partecipa alla ripartizione dell'attivo con gli altri crediti concorsuali.

Fatta tale premessa, in assenza di una specifica modulistica che consenta di segregare il debito IVA riferito al fallito, emerso in un periodo d'imposta diverso da quello di apertura della procedura concorsuale, è possibile presentare la dichiarazione annuale IVA 2021 seguendo le istruzioni per la compilazione di cui al punto A del paragrafo 2.3 ''Fallimento e liquidazione coatta amministrativa'', nonostante il fallimento sia stato aperto nel 2019.

In particolare, l'istante deve presentare una dichiarazione con due moduli, indicando:

- nel primo, dopo aver barrato la casella posta al rigo VA3, le operazioni effettuate nel periodo ante fallimento la cui IVA è divenuta esigibile e/o detraibile nel 2020,

- nel secondo le operazioni attive e passive effettuate nel periodo d'imposta 2020.

Secondo le istruzioni del modello, laddove emerga un debito IVA dalle operazioni relative al periodo ante fallimento, «…occorre riportare nel quadro VX solo il credito o il debito risultante dal quadro VL del modulo relativo al periodo successivo alla dichiarazione di fallimento …in quanto i saldi risultanti dalla sezione 3 del quadro VL dei due moduli non possono essere né compensati né sommati tra loro».

L'eventuale eccedenza a credito IVA emergente dal quadro VX può essere utilizzata per compensare, mediante modello F24, debiti fiscali e contributivi maturati successivamente all'apertura del fallimento.

Resta fermo, come già chiarito dalla Direzione regionale, l'obbligo della curatela di trasmettere all'Agenzia delle entrate la comunicazione delle operazioni relative al periodo ante fallimento, la cui imposta è divenuta esigibile dopo l'apertura del fallimento al fine di consentirne l'insinuazione tardiva al passivo.

L'agenzia conclude che, laddove, in attesa di questa risposta, sia già stata presentata la dichiarazione IVA/2024 per il periodo d'imposta 2023, applicando i criteri di ripartizione descritti dall'istante e con cui l'agenzia non concorda, la stessa andrà tempestivamente sostituita/integrata per non incorrere nell'errata liquidazione dell'imposta.

Allegati: -

Dichiarazione tardiva IVA 2024: entro il 29 luglio

Entro il 29 luglio è possibile presentare la dichiarazione IVA 2024 anno di imposta 2023 detta tardiva, ossia con un ritardo rispetto alla scadenza ordinaria del 30 aprile.

Attenzione al fatto che, la trasmissione tardiva entro 90 giorni dalla scadenza è possibile con l’applicazione delle sanzioni da 250 a 2.000 euro, a meno che il contribuente, contestualmente alla presentazione tardiva, provveda al ravvedimento operoso con sanzioni ridotte.

Trascorso il termine ordinario del 30 aprile occorre distinguere due casistiche:

- dichiarazione IVA tardiva,

- omessa dichiarazione IVA.

Dichiarazione IVA 2024: sanzioni per la tardiva

Ai sensi degli artt. 2 e 8 del d.P.R. 22 luglio 1998, n. 322, le dichiarazioni presentate entro novanta giorni dalla scadenza del termine sono valide, salvo l’applicazione delle sanzioni previste dalla legge. Quelle presentate, invece, con ritardo superiore a novanta giorni si considerano omesse, ma costituiscono titolo per la riscossione dell’imposta che ne risulti dovuta.

Le dichiarazioni tardive e cioè presentate entro 90 giorni dalla scadenza si considerano valide a tutti gli effetti, fatta salva l’applicazione della sanzione da 250 a 2.000 euro per il ritardo, prevista dall’art. 5, comma 3, D.Lgs. n. 471/1997.

La sanzione è riducibile grazie al ravvedimento operoso con la possibilità di sanare l’irregolarità con una sanzione minima, pari a 25 euro (1/10 del minimo), quando la presentazione avviene nei 90 giorni.

Sul ravvedimento operoso leggi anche: Ravvedimento operoso 2024: sanzioni e codici tributo per mettersi in regola.

Per valutare da quando decorrono i 90 giorni per il calcolo della dichiarazione tardiva è bene tenere conto del termine ordinario di scadenza ossia il giorno 30 aprile, per essere totalmente nella regola in quanto secondo la circolare n. 42/E del 2016, espressamente viene specificato che è tardiva la dichiarazione “presentata entro novanta giorni dalla scadenza del termine di presentazione ordinario”.

Dichiarazione IVA 2024: quando è omessa

Trascorsi anche i 90 giorni dal termine ordinario del 30 aprile 2024 la dichiarazione IVA si considera omessa.

Attenzione al fatto che l'omissione non è regolarizzabile, anche se, se la dichiarazione omessa è presentata spontaneamente, ossia in assenza di attività di accertamento della quale il contribuente abbia avuto formale conoscenza, entro il termine per la presentazione della dichiarazione relativa al periodo d’imposta successivo, si applica la sanzione amministrativa dal 60 al 120% dell’imposta dovuta, anziché dal 120 al 240% ( ai sensi dell'art. 5, comma 1, ultimo periodo, D.Lgs. n. 471/1997), con un minimo di 200 euro.

Inoltre, può trovare applicazione la causa di non punibilità dell’eventuale correlato reato dichiarativo, ai sensi dell’art. 13 del D.Lgs. n. 74/2000.

Per i pagamenti IVA leggi: Dichiarazione Iva 2024: termini e modalità di versamento del saldo Iva.

-

Dichiarazione IVA 2024: i soggetti non residenti con e senza rappresentante

Il modello di dichiarazione annuale IVA/2024 deve essere utilizzato per presentare la dichiarazione IVA concernente l’anno d’imposta 2023.

In base all’art. 8 del d.P.R. 22 luglio 1998, n. 322 e successive modificazioni, la dichiarazione IVA, relativa all’anno 2023

deve essere presentata nel periodo compreso tra il 1° febbraio e il 30 aprile 2024.Attenzione al fatto che, ai sensi degli artt. 2 e 8 del d.P.R. 22 luglio 1998, n. 322, le dichiarazioni presentate entro novanta giorni dalla scadenza del termine sono valide, salvo l’applicazione delle sanzioni previste dalla legge

Come evidenziato dalle istruzioni il tra i casi particolari di dichiarazione IVA vi è quella dei soggetti non residenti, vediamo le relative regole.

Dichiarazione IVA 2024. i soggetti non residenti con e senza rappresentante

Nel Modello IVA 2024 il riquadro "Dichiarante diverso dal contribuente" deve essere compilato soltanto nel caso in cui il dichiarante (colui che sottoscrive la dichiarazione) sia un soggetto diverso dal contribuente cui si riferisce la dichiarazione.

Il riquadro deve essere compilato con l’indicazione del codice fiscale della persona fisica che sottoscrive la dichiarazione, del codice di carica corrispondente nonché dei dati anagrafici richiesti.

Nelle ipotesi in cui il dichiarante sia una società che presenta la dichiarazione IVA per conto di un altro contribuente, deve

essere compilato anche il campo denominato “Codice fiscale società dichiarante”, indicando, in tal caso, nell’apposito

campo il codice di carica corrispondente al rapporto intercorrente tra la società dichiarante e il contribuente.In tale ipotesi rientrano, ad esempio, la società nominata rappresentante fiscale da un soggetto non residente, ai sensi dell’art. 17, terzo comme e altre.

Per i soggetti non residenti le istruzioni evidenziano il caso del:

- soggetto non residente che ha operato mediante rappresentante fiscale, in questo caso la dichiarazione relativa al soggetto estero, i cui dati devono essere indicati nel riquadro contribuente, è presentata dal rappresentante fiscale che deve indicare i propri dati nel riquadro dichiarante riportando il codice carica 6. Nell’ipotesi in cui il soggetto non residente abbia variato durante l’anno d’imposta il rappresentante fiscale mediante il quale ha operato, la dichiarazione deve essere presentata dal rappresentante fiscale operante al momento di presentazione della dichiarazione, il quale indicherà i propri dati nel riquadro dichiarante riassumendo in un unico modulo tutti i dati delle operazioni effettuate nell’anno dal soggetto non residente

- soggetto non residente che ha operato mediante identificazione diretta ai sensi dell’art. 35-ter In tale ipotesi la dichiarazione deve essere presentata indicando nel riquadro contribuente i dati del soggetto non residente; per i soggetti diversi dalle persone fisiche devono essere indicati nel riquadro dichiarante i dati del rappresentante riportando il codice carica 1.

Le istruzioni precisano inoltre che i soggetti non residenti, che si sono identificati direttamente ai fini IVA nel territorio dello Stato ai sensi dell’art. 35-ter, presentano la dichiarazione tramite il servizio telematico Entratel.

Per tali soggetti l’abilitazione al servizio telematico Entratel viene rilasciata dal Centro Operativo di Pescara, via Rio

Sparto 21, 65129 Pescara, contestualmente all’attribuzione della Partita IVA, sulla base dei dati contenuti nella

dichiarazione per l’identificazione diretta e della stampa dell’allegato che il soggetto diverso da persona fisica stampa dopo aver effettuato la pre-iscrizione al servizio Entratel.Il predetto ufficio provvede alla spedizione a mezzo posta al richiedente o alla consegna ad un soggetto incaricato (munito di idonea delega e del documento di riconoscimento proprio e del delegante) della busta virtuale, il cui numero viene utilizzato per il prelievo del pincode necessario per la generazione dell’ambiente di sicurezza e, se l’utente è una persona fisica, delle credenziali valide per l’accesso all’area autenticata del sito web dell’Agenzia delle entrate.

-

Responsabilità del Liquidatore per omesso versamento IVA

Con la Sentenza n. 2057 del 2024 la Cassazione ribadisce e specifica le responsabilità del Liquidatore di una società per l'omesso versamento IVA.

Nel caso di specie si tratta del liquidatore di una srl che ha omesso di versare il debito IVA derivante dalla dichiarazione, debito scaduto subito dopo la sua nomina.

La Cassazione ha confermato la sentenza di condanna in sede penale per il reato di Omesso Versamento IVA previsto dall'art 10 ter del Dlgs n 74/2000, vediamo i motivi della decisione.

Debito IVA: è responsabile il liquidatore nominato poco prima della scadenza del pagamento

In sintesi la Cassazione evidenzia che il liquidatore di una srl, nominato poco prima della scadenza del termine di pagamento del debito IVA, derivante dalla dichiarazione dei redditi, è responsabile per il reato di omesso versamento IVA.

Il suo difensore aveva dedotto, a sua difesa, due circostanze:

- la data di nomina, immediatamente antecedente alla scadenza del termine per il versamento dell’imposta, derivandone a suo avviso la mancata conoscenza della necessità di adempiere all’obbligo di legge;

- il periodo di formazione del debito tributario verificatosi in un momento antecedente alla sua nomina derivandone in questo caso l’assenza di obblighi inerenti a somme imputabili ad altro periodo e diverso d’imposta.

In dettagli, il difensore ha dedotto che la sentenza impugnata ha omesso di considerare l'impossibilità per l'imputato di adempiere.

Come rappresentato alla Corte d'appello, la s.r.l. era in stato di liquidazione da oltre un anno quando l'imputato era stato nominato liquidatore.

La data di nomina è a ridosso della scadenza dell'obbligo di pagamento penalmente sanzionato.

L'omesso accantonamento delle somme dovute a titolo di IVA al momento della percezione dei corrispettivi per le prestazioni non era riferibile al liquidatore, ma nel momento in cui l'imputato ha assunto la carica di liquidatore, la società era del tutto priva di liquidità e non aveva accesso al credito.

La Cassazione ha confermato la decisione dei giudici di merito non considerando quanto addotto dal difensore.

Omesso versamento IVA: le responsabilità del liquidatore

Secondo la Cassazione la sentenza impugnata ha fondato il suo giudizio:

- sulla dichiarazione ai fini IVA presentata per conto della società, dal cui quadro VL risulta il debito in contestazione,

- e sugli accertamenti dell'Amministrazione finanziaria, tra i quali la comunicazione alla precisata società dell'accertamento, da parte degli uffici dell'Erario, del mancato versamento dell'IVA alla data del 3 aprile 2018 (data di elaborazione del documento).

Gli atti indicati sono sicuramente qualificabili come documenti a norma dell'art. 234 cod. proc. pen., e quindi, sono stati legittimamente acquisiti al fascicolo per il dibattimento ed utilizzati per la decisione.

Per completezza, la Cassazione specifica che gli atti indicati sono sicuramente idonei, anche in concreto, a dare dimostrazione dell'imposta dovuta e dell'omesso versamento della stessa, stante l'assenza di qualunque specifico elemento di segno diverso o comunque tale da ingenerare dubbi sulla loro genuinità, attendibilità e concludenza.

Manifestamente infondate sono anche le censure che contestano l'affermazione di sussistenza del dolo, deducendo che la sentenza impugnata ha omesso di considerare l'impossibilità di adempiere da parte dell'imputato, in particolare perché lo stesso era stato nominato legale rappresentante in prossimità della scadenza, e già allora la stessa era priva di liquidità e non aveva accesso al credito.

La precedente giurisprudenza richiamata dalla Cassazione

La Cassazione precisa che da una recente decisione, risponde del delitto di cui all'art. 10-ter d.lgs. n. 74 del 2000 il liquidatore di società di capitali subentrato dopo la presentazione della dichiarazione di imposta e prima della scadenza del versamento, che ometta di versare all'Erario le somme dovute sulla base della dichiarazione, non trovando applicazione le limitazioni fissate dall'art. 36 del d.P.R. 29 settembre 1973, n. 602, che fa espresso riferimento alle sole imposte sui redditi e non esclude implicitamente la riferibilità al liquidatore dell'art. 10-ter citato, disciplinando esclusivamente la fase della riscossione tributaria dell'obbligazione solidale, di natura civilistica, di quest'ultimo per il pagamento dei tributi non versati.

Ciò posto, va data applicazione al principio costantemente affermato dalla giurisprudenza di legittimità, secondo cui risponde del reato di omesso versamento di IVA (art. 10-ter, d.lgs. 74 del 2000), quanto meno a titolo di dolo eventuale, il soggetto che, subentrando ad altri nella carica di amministratore o liquidatore di una società di capitali dopo la presentazione della dichiarazione di imposta e prima della scadenza del versamento, omette di versare all'Erario le somme dovute sulla base della dichiarazione medesima, senza compiere il previo controllo di natura puramente contabile sugli ultimi adempimenti fiscali, in quanto attraverso tale condotta lo stesso si espone volontariamente a tutte le conseguenze che possono derivare da pregresse inadempienze

Nella specie, peraltro, l'attuale ricorrente non ha nemmeno allegato di aver assunto la carica senza aver effettuato le verifiche in ordine ai debiti fiscali dal cui inadempimento dipende la sua penale responsabilità.

Né, d'altro canto, egli, a fronte della assenza di liquidità e del rifiuto di concessione di crediti da parte delle banche, può ritenersi impossibilitato a prendere iniziative utili ad escludere la propria responsabilità, perché avrebbe potuto anche, ben prima della scadenza penalmente sanzionata, chiedere la dichiarazione di fallimento della società.

Invero, come già precisato dalla giurisprudenza, non risponde del reato di omesso versamento di IVA persino chi, pur avendo presentato la dichiarazione annuale, non è poi tenuto, anche per fatti sopravvenuti, al pagamento dell'imposta nel termine previsto dall'art. 10-ter d.lgs. n. 74 del 2000, salvo che il pubblico ministero non dimostri che il soggetto abbia inequivocabilmente preordinato la condotta rispetto all'omissione del versamento.

Alla dichiarazione di inammissibilità del ricorso segue la condanna del ricorrente al pagamento delle spese processuali, nonché – ravvisandosi profili di colpa nella determinazione della causa di inammissibilità – al versamento a favore della cassa delle ammende, della somma di euro tremila, così equitativamente fissata in ragione dei motivi dedotti.

-

IVA Prestazioni servizi elettronici a soggetti UE: l’opzione in dichiarazione 2024

Dal 1 febbraio ed entro il 30 aprile prossimo va inviata la Dichiarazione IVA 2024 per il periodo di imposta 2023. L'adempimento può essere effettuato con le seguenti modalità:

- a) direttamente dal dichiarante;

- b) tramite un intermediario;

- c) tramite altri soggetti incaricati (per le Amministrazioni dello Stato);

- d) tramite società appartenenti al gruppo, ai sensi dell’art. 3, comma 2-bis del d.P.R. 22 luglio 1998, n. 322.

Vediamo la particolare opzione prevista nel modello IVA per i prestatori di servizi elettronici verso soggetti UE entro i 10.000 euro.

Dichiarazione IVA 2024: le prestazioni di servizi elettronici (art. 7-octies)

Ricordiamo intanto che, ai sensi dell’art. 2 del d.P.R. 10 novembre 1997, n. 442, le opzioni e le revoche previste in materia di IVA e di imposte dirette devono essere comunicate, tenendo conto del comportamento concludente assunto dal contribuente durante l’anno d’imposta, esclusivamente utilizzando il quadro VO della dichiarazione annuale IVA.

In dettaglio, nel rigo VO16, va comunicata l’opzione che riguarda i soggetti che effettuano le prestazioni di servizi indicate nell’art. 7-octies nei confronti di committenti non soggetti passivi stabiliti in Stati membri dell’Unione europea diversi dall’Italia.

Coloro che hanno effettuato nell’anno precedente un ammontare complessivo delle predette prestazioni e delle vendite a distanza intracomunitarie di beni di cui all’articolo 38-bis, commi 1 e 3, del decreto-legge n. 331 del 1993, non superiore a 10.000 euro, esercitano l’opzione IVA a partire dal 2023, per l’applicazione dell’IVA nello Stato di residenza del committente, barrando la casella corrispondente.

L’opzione ha effetto a decorrere dall’anno nel corso del quale è esercitata ed è valida fino a quando non sia revocata e, in ogni caso, per almeno due anni.

Attenzione al fatto che la revoca va comunicata al rigo VO17 dai contribuenti che a partire dal 2023 intendono comunicare la revoca dell’opzione precedentemente richiesta.

Ricordiamo infine che nel 2020 è stato aggiunto al DPR n 633/72, in recepimento della Direttiva UE 2017/2455, nel 2020 è stato aggiunto l’articolo 7-octies.

Prima di questo intervento normativo, volto a semplificare gli adempimenti a carico delle aziende che prestano servizi elettronici, di telecomunicazione e di teleradiodiffusione nei confronti di privati cittadini europei, questi venivano considerati effettuati, ai fini IVA, nello Stato europeo del consumatore finale.

-

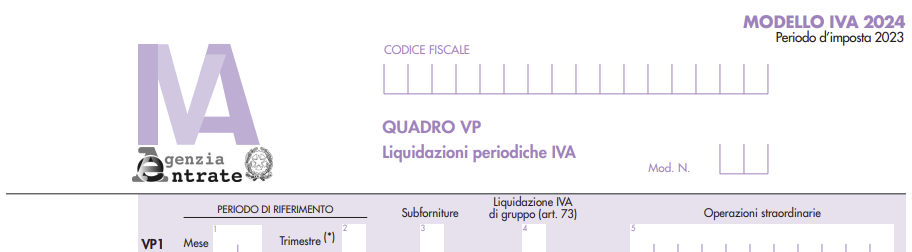

Dichiarazione IVA 2024: quando si invia se si compila il quadro VP?

L'agenzia delle entrate ha pubblicato il Modello IVA 2024 per la Dichiarazione IVA 2024 anno di imposta 2023 da presentare dal 1 febbraio al 30 aprile prossimo.

Ricordiamo che l'invio è possibile esclusivamente in via telematica:

- a) direttamente dal dichiarante;

- b) tramite un intermediario;

- c) tramite altri soggetti incaricati (per le Amministrazioni dello Stato);

- d) tramite società appartenenti al gruppo, ai sensi dell’art. 3, comma 2-bis del d.P.R. 22 luglio 1998, n. 322.

Vediamo i termini per i contribuenti che compilano il quadro VP.

Dichiarazione IVA 2024: quando va inviata se si compila il quadro VP?

All'interno del modello IVA, il Quadro VP – Liquidazioni Periodiche IVA è riservato ai contribuenti che intendono avvalersi della facoltà prevista dall’articolo 21-bis del decreto-legge n. 78 del 2010, come modificato dall’articolo 12-quater del decreto-legge n. 34 del 2019, di comunicare con la dichiarazione annuale i dati contabili riepilogativi delle liquidazioni periodiche relative al quarto trimestre.

Il quadro VP è composto dai righi che vanno da VP1 a VP14

Nel caso appunto il contribuente intenda avvalersi di questa opzione, la dichiarazione annuale 2024 deve essere presentata entro il mese di febbraio.

Il quadro VP, pertanto, non può essere compilato qualora la dichiarazione sia presentata successivamente a tale termine.

Dichiarazione IVA 2024: come si compila il quadro VP?

Secondo quanto riportato anche nelle istruzioni al Modello IVA 2024, qualora il contribuente intenda inviare, integrare o correggere i dati omessi, incompleti o errati occorre compilare:

- il quadro VP, se la dichiarazione è presentata entro febbraio (in tal caso, non va compilato il quadro VH o il quadro VV in assenza di dati da inviare, integrare o correggere relativamente ai trimestri precedenti al quarto);

- il quadro VH (o VV), se la dichiarazione è presentata oltre febbraio.

Si evidenzia invece che, nel Quadro VP rigo VP1

La compilazione dei campi 4 e 5 del rigo VP1:

- la casella del campo 4 deve essere barrata se i dati indicati nel quadro si riferiscono alla liquidazione dell’IVA per l’intero gruppo di cui all’articolo 73;

- il campo 5 deve essere compilato esclusivamente nei casi di operazioni straordinarie ovvero trasformazioni sostanziali soggettive avvenute nel corso dell’anno indicando la partita IVA del soggetto trasformato (società incorporata, scissa, soggetto conferente o cedente l’azienda, ecc.) nel modulo (o nei moduli) utilizzato per indicare i dati relativi all’attività da quest’ultimo svolta.

Attenzione al fatto che, in linea generale, per le modalità di compilazione del quadro VP e per l’individuazione dei dati da indicare nei diversi righi, si fa rinvio alle istruzioni per la compilazione del modello di Comunicazione liquidazioni periodiche IVA 2024.