-

Dichiarazione IVA 2026, ultimi giorni per evitare l’omissione

L'articolo 2, comma 7, del Dpr n. 322/1998 prevede che le dichiarazioni fiscali trasmesse entro 90 giorni dalla scadenza ordinaria siano comunque considerate valide.

Relativamente al Modello IVA 2026 l’invio può essere effettuato fino al prossimo 29 luglio con una sanzione amministrativa per il ritardo, il cui importo è pari a 250 euro.

Tuttavia con il ravvedimento operoso il contribuente può ridurre la sanzione a un decimo del minimo previsto, versando quindi soltanto 25 euro.

Omessa dichiarazione IVA 2026: entro il 29 Luglio

Il 29 luglio è l’ultimo giorno per ravvedere la dichiarazione Iva omessa alla scadenza del 30/04/2026, successivamente, la dichiarazione verrà considerata omessa, pur se successivamente presentata.

La presentazione servirà comunque a ridurre il carico delle sanzioni da versare al Fisco.

Ai sensi del comma 1-bis dell’articolo 5 del D.Lgs. n. 471/97 se la dichiarazione (omessa) viene presentata con ritardo superiore a novanta giorni, ma prima dell’inizio di qualunque attività di controllo, la sanzione irrogabile è pari al 75% dell’imposta dovuta e non pagata.

Il contribuente che riceve una delle lettere delle entrate avrà possibilità di sanare l'omissione presentando la dichiarazione entro il 29 luglio oppure una dichiarazione integrativa, e di fruire del ravvedimento operoso versando la relativa sanzione.

Relativamente alle sanzioni per Dichairazione presentata oltre i 90 giorni e quindi oltre il 29 luglio 2026 e quindi per una dichiarazione IVA omessa si applicano:

- sanzioni in misura fissa di importo compreso tra 250 e 1.000 euro se la dichiarazione non prevedeva imposte da pagare;

- sanzioni dal 120 al 240 per cento in caso di dichiarazione IVA 2026 omessa con imposta a debito.

Attenzione al fatto che ale sanzioni sull’omesso o tardivo invio può essere applicato il ravvedimento operoso.

-

IVA 2026: il visto di conformità gli obbligati e gli esonerati

Il Modello IVA 2026 va inviato entro il 30 aprile telematicamente attraverso i canali delle Entrate.

Nel Modello IVA 2026 nel frontespizio devono essere indicati i dati anagrafici del contribuente, esso si compone di 2 facciate:

- la prima facciata contiene l’informativa relativa al trattamento dei dati personali;

- la seconda facciata richiede l’indicazione:

- del codice fiscale del contribuente, posto nella parte superiore del modello,

- dei dati anagrafici del contribuente e del dichiarante,

- la firma della dichiarazione,

- l’impegno alla presentazione telematica,

- i dati relativi al visto di conformità,

- la sottoscrizione dell’organo di controllo.

Ci sono alcuni soggetti obbligati al visto di conformità ed essi dovranno compilare il campo specifico di sopra specificato, mentre altri soggetti sono esonerati dall'apposizione del visto, vediamo anche le istruzioni per compilare la caselle di esonero.

IVA 2026: il visto di conformità gli obbligati e gli esonerati

Il riquadro del visto di conformità deve essere compilato per apporre il visto di conformità ed è riservato al responsabile del CAF o al professionista che lo rilascia.

Negli spazi appositi vanno riportati:- il codice fiscale del responsabile del CAF e quello relativo allo stesso CAF,

- ovvero va riportato il codice fiscale del professionista.

Il responsabile dell’assistenza fiscale del CAF o il professionista deve inoltre apporre la propria firma che attesta il rilascio del visto di conformità ai sensi dell’art. 35 del d.lgs. n. 241 del 1997.

Di contro, i soggetti esonerati dal visto, devono compilare la casella “Esonero dall’apposizione del visto di conformità”.

In particolare, ai sensi dell’art. 9-bis, comma 11, lett. a) e b), del D.L. n. 50 del 2017, nei confronti dei soggetti che applicano gli ISA e conseguono livelli di affidabilità fiscale almeno pari a quelli individuati dal provvedimento del direttore dell’Agenzia delle entrate del 11 aprile 2025 , sono previsti una serie di benefici tra cui:

- l’esonero dall’apposizione del visto di conformità per la compensazione di crediti per un importo non superiore a 70.000

euro annui relativamente all’imposta sul valore aggiunto (lett. a); - l’esonero dall’apposizione del visto di conformità ovvero dalla prestazione della garanzia per i rimborsi dell’imposta sul valore aggiunto per un importo non superiore a 70.000 euro annui (lett. b).

La casella relativa del Modello IVA 2026, deve essere barrata anche dai contribuenti che hanno aderito al concordato preventivo biennale di cui al d.lgs. n. 13 del 2024, ai quali sono riconosciuti già a partire dal primo dei due anni di decorrenza del concordato i benefici previsti dall’art. 9-bis, comma 11, del D.L. n. 50 del 2017.

La casella va quindi barrata se l’anno oggetto della presente dichiarazione corrisponde a una delle annualità per cui si è aderito al concordato preventivo.

-

Dichiarazione IVA 2026: invio entro il 30 aprile

Entro il 30 aprile è necessario inviare la Dichiarazione IVA 2026 anno di imposta 2025.

A tale proposito le Entrate, con il Provvedimento n 51732 del 15 gennaio hanno approvato il Modello IVA 2026 e le relative istruzioni.

Si tratta in particolare di:

- Modello IVA/2026 composto da:

- il frontespizio, contenente anche l’informativa relativa al trattamento dei

- dati personali;

- i quadri VA, VC, VD, VE, VF, VJ, VH, VM, VK, VN, VL, VP, VQ, VT, VX, VO, VG, VS, VV, VW, VY e VZ;

- Modello IVA BASE/2026 composto da:

- il frontespizio, contenente anche l’informativa relativa al trattamento dei dati personali;

- i quadri VA, VE, VF, VJ, VH, VL, VP, VX e VT.

Eventuali aggiornamenti saranno pubblicati nell’apposita sezione del sito internet dell’Agenzia delle entrate e ne sarà data relativa comunicazione.

Ai fini dell'invio sono necessari anche le specifiche tecniche pubblicate dalle Entrate, scarica qui il file.

Modello IVA 2026: le principali novità

Il Modello IVA 2026 da inviare a partire dal 1° febbraio Reca le seguenti novità:

QUADRO VA Il rigo VA15 è costituito da una casella la cui barratura è riservata alle società che risultino non operative ai sensi dell’art. 30 della legge n. 724 del 1994.

QUADRO VE Nella sezione 4, nel rigo VE38 sono stati aggiunti i campi 2 e 3 che devono essere compilati per indicare l’imponibile e l’imposta relativi alle prestazioni di servizi rese a imprese di trasporto, movimentazione merci e logistica di cui all’art. 1, commi da 59 a 63, della legge n. 207 del 2024.

QUADRO VJ Il quadro VJ è stato rinominato in “Imposta relativa a particolare tipologie di operazioni” ed è stato suddiviso in 2 sezioni. La sezione 1 è dedicata alla determinazione dell’imposta relativa a particolari tipologie di operazioni. La sezione 2 è riservata agli acquisti di servizi da parte di imprese di trasporto, movimentazione merci e logistica (art. 1, commi da 59 a 63, legge n. 207 del 2024) da indicare nel rigo VJ30.

QUADRO VX Nel rigo VX4 è stato eliminato il riquadro che conteneva l’attestazione delle società e degli enti operativi. Prospetto IVA 26/PR

QUADRO VS Nella sezione 1, il campo 4 è costituito da una casella la cui barratura è riservata alle società che risultino non operative ai sensi dell’art. 30 della legge n. 724 del 1994.

QUADRO VW Il rigo VW21, che serviva ad estromettere dalla liquidazione Iva di gruppo i crediti trasferiti nel corso dell’anno d’imposta da società risultate di comodo, è stato eliminato.Modello IVA 2026: modalità di invio

In base all’art. 8 del d.P.R. 22 luglio 1998, n. 322 e successive modificazioni, la dichiarazione IVA, relativa all’anno 2025 deve essere presentata nel periodo compreso tra il 1° febbraio e il 30 aprile 2026.

Il d.P.R. 22 luglio 1998, n. 322, non prevede un termine di consegna della dichiarazione ai soggetti incaricati della trasmissione delle stesse, di cui all’art. 3, comma 3 del d.P.R. 22 luglio 1998, n. 322 (di seguito, intermediari), abilitati al servizio Entratel, che dovranno poi provvedere alla trasmissione telematica, ma viene unicamente stabilito il termine entro cui le dichiarazioni devono essere presentate telematicamente all’Agenzia delle entrate.

Ai sensi degli artt. 2 e 8 del d.P.R. 22 luglio 1998, n. 322, le dichiarazioni presentate entro novanta giorni dalla scadenza del termine sono valide, salvo l’applicazione delle sanzioni previste dalla legge.Quelle presentate, invece, con ritardo superiore a novanta giorni si considerano omesse, ma costituiscono titolo per la riscossione dell’imposta che ne risulti dovuta.

La dichiarazione, da presentare esclusivamente per via telematica all’Agenzia delle entrate, può essere trasmessa:

a) direttamente dal dichiarante;

b) tramite un intermediario;

c) tramite altri soggetti incaricati (per le Amministrazioni dello Stato);

d) tramite società appartenenti al gruppo, ai sensi dell’art. 3, comma 2-bis del d.P.R. 22 luglio 1998, n. 322.

La dichiarazione si considera presentata nel giorno in cui è conclusa la ricezione dei dati da parte dell’Agenzia delle entrate.La prova della presentazione della dichiarazione è data dalla comunicazione attestante l’avvenuto ricevimento dei dati, rilasciata sempre per via telematica.

Dichiarazione IVA 2026: i soggetti obbligati

Sono tenuti alla presentazione della dichiarazione annuale Iva i titolari di partita Iva in regime ordinario che esercitano attività d’impresa, attività artistiche o professionali.

Sono invece esonerati:

- i contribuenti che per l’anno d’imposta hanno registrato esclusivamente operazioni esenti (articolo 10 del Dpr n. 633/1972), e coloro che essendosi avvalsi della dispensa dagli obblighi di fatturazione e di registrazione (articolo 36-bis del Dpr n. 633/1972) hanno effettuato soltanto operazioni esenti. Attenzione al fatto che l' esonero non si applica però se il contribuente:

- ha effettuato operazioni imponibili anche se riferite a attività gestite con contabilità separata

- ha registrato operazioni intracomunitarie (articolo 48, comma 2 del decreto legge n. 331 del 1993) o ha eseguito rettifiche (articolo 19-bis2 del Dpr n. 633/1972)

- ha effettuato acquisti per i quali, in base a specifiche disposizioni, l’imposta è dovuta da parte del cessionario (acquisti di oro, argento puro, rottami ecc.)

- i contribuenti che per tutto l’anno d’imposta si sono avvalsi del regime forfetario per le persone fisiche esercenti attività d’impresa, arti e professioni (articolo 1, commi da 54 a 89, della legge 23 dicembre 2014, n. 190)

- i contribuenti che si avvalgono del regime fiscale di vantaggio per l’imprenditoria giovanile e lavoratori in mobilità (cd "nuovi minimi", articolo 27, commi 1 e 2, del decreto-legge 6 luglio 2011, n. 98)

- i produttori agricoli esonerati dagli adempimenti (articolo 34, comma 6 del Dpr n. 633/1972)

- gli esercenti attività di organizzazione di giochi, intrattenimenti e altre attività simili, esonerati dagli adempimenti Iva, che non hanno optato per l’applicazione dell’Iva nei modi ordinari

- le imprese individuali che hanno dato in affitto l’unica azienda e non esercitano altre attività rilevanti agli effetti dell’Iva

- i soggetti passivi d’imposta, residenti in altri stati membri della Comunità europea, se hanno effettuato nell’anno d’imposta solo operazioni non imponibili, esenti, non soggette o comunque senza obbligo di pagamento dell’imposta

- i soggetti che hanno esercitato l’opzione per l’applicazione delle disposizioni in materia di attività di intrattenimento e di spettacolo, esonerati dagli adempimenti Iva per tutti i proventi conseguiti nell’esercizio di attività commerciali connesse agli scopi istituzionali (legge 16 dicembre 1991, n. 398)

- i soggetti domiciliati o residenti fuori dall’ Unione europea, non identificati in ambito comunitario, che si sono identificati ai fini dell’Iva nel territorio dello Stato con le modalità previste dall’articolo 74-quinquies del Dpr n. 633/1972 per l’assolvimento degli adempimenti relativi a tutti i servizi resi a committenti non soggetti passivi d’imposta

- i raccoglitori occasionali di prodotti selvatici non legnosi di cui alla classe Ateco 02.30 e i raccoglitori occasionali di piante officinali spontanee ai sensi dell'articolo 3 del decreto legislativo 21 maggio 2018, n. 75, che nell'anno solare precedente hanno realizzato un volume d'affari non superiore a euro 7.000 (art. 34-ter del Dpr n. 633/1972).

- le organizzazioni di volontariato e le associazioni di promozione sociale che hanno optato per l’applicazione del regime speciale di cui all’art. 1, commi da 54 a 63, della legge 23 dicembre 2014, n. 190.

- Modello IVA/2026 composto da:

-

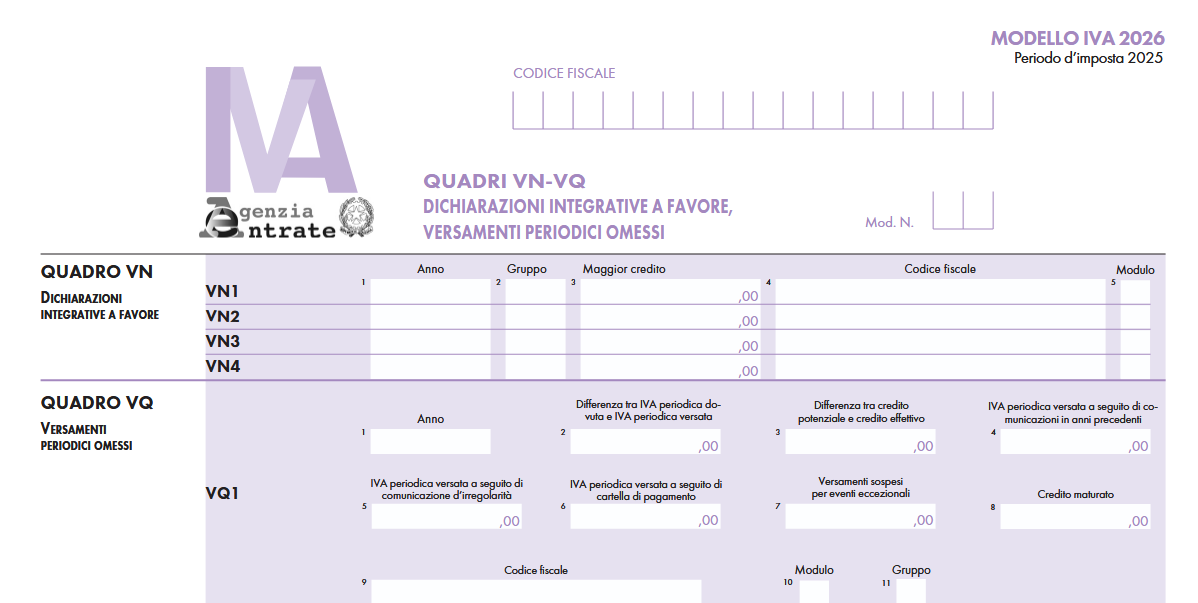

IVA 2026: quadro VQ per versamenti periodici omessi

Entro il 30 aprile va inviata la Dichiarazione IVA 2026 anno di imposta 2025: scarica qui Modello e istruzioni IVA 2026.

Vediamo le istruzioni per il Quadro VQ per i versamenti mancanti, chi deve compilarlo e come, con anche un utile chiarimento dell'ADE fornito con Risposta a interpello n 81/2020 con istruzioni pratiche per il di credito IVA maturato per omessi versamenti.

IVA 2026: il quadro VQ per i versamenti mancanti

I titolari di partita IVA tenuti all’adempimento possono inviare la dichiarazione IVA 2026, relativa al periodo d’imposta 2025 entro la scadenza del 30 aprile.

Nella dichiarazione IVA 2026 il Quadro VQ serve per determinare il credito maturato a seguito di versamenti di IVA periodica non spontanei oppure ripresi dopo la sospensione per eventi eccezionali.

Per la compilazione della sezione è necessario seguire le apposite istruzioni fornite dell’Agenzia delle Entrate.

Il Quadro VQ è composto da diversi moduli a seconda del numero di versamenti periodici omessi e si compone di 11 colonne.

Il quadro è stato previsto per consentire la determinazione del credito maturato a seguito di versamenti di IVA periodica non spontanei ovvero ripresi dopo la sospensione per eventi eccezionali, relativi ad anni d’imposta precedenti quello di riferimento della presente dichiarazione.

Nei righi VQ1 e seguenti i dati da indicare sono:- colonna 1, l’anno d’imposta cui si riferisce l’IVA periodica non versata;

- colonna 2, la differenza, se positiva, tra l’IVA periodica dovuta e l’IVA periodica versata, pari alla differenza tra il campo 2 e la somma dei campi 3, 4 e 5 del rigo VL30 della dichiarazione annuale relativa all’anno d’imposta di colonna 1 ovvero del rigo VW30 nel caso di una procedura di liquidazione dell’IVA di gruppo;

- colonna 3, con riferimento all’anno d’imposta indicato in colonna 1, la differenza, se positiva, tra il credito che si sarebbe generato qualora l’IVA periodica dovuta fosse stata interamente versata entro la data di presentazione della relativa dichiarazione annuale (“credito potenziale”) e il credito effettivamente liquidato nel rigo VL33 della medesima dichiarazione. Il rigo va compilato solo se la predetta differenza è positiva e, in tal caso, va comunque compilato anche in assenza di versamenti non spontanei. Il “credito potenziale” è pari al risultato, se positivo, della somma algebrica dei seguenti campi del quadro VL della dichiarazione relativa all’anno d’imposta di colonna 1: (VL4 + VL11, col. 1 + VL12, col. 1 + VL24 + VL25 + VL26 + VL27 + VL28 + VL29 + VL30, col. 1 + VL31) – (VL3 + VL20 + VL21 + VL22 + VL23). Nel caso in cui i versamenti da indicare nelle colonne 5, 6 e 7 si riferiscono all’imposta relativa a una procedura di liquidazione dell’IVA di gruppo, il credito effettivamente liquidato è quello indicato nel rigo VW33 del quadro VW del prospetto IVA 26 PR mentre il credito potenziale è quello che risulta dalla somma algebrica, se positiva, dei seguenti campi del citato quadro VW della dichiarazione relativa all’anno d’imposta di colonna 1: (VW4 + VW25 + VW26 campo 1 + VW26 campo 2 + VW27 + VW28, col. 1 + VW29 + VW30, col. 1, + VW31) – (VW3 + VW20 + VW21 + VW22 + VW23 + VW24);

- colonna 4, l’ammontare dell’IVA periodica relativa all’anno d’imposta di colonna 1 versata, a seguito del ricevimento di comunicazioni d’irregolarità e/o a seguito della notifica di cartelle di pagamento e/o a seguito di versamenti precedentemente sospesi, fino alla data di presentazione della dichiarazione relativa all’anno d’imposta precedente. Tale importo è pari alla somma dei versamenti indicati nelle colonne 4, 5, 6 e 7 del quadro VQ del modello precedente, riferiti al medesimo anno di colonna 1;

- colonna 5, l’ammontare dell’IVA periodica relativa all’anno d’imposta di colonna 1 versata, a seguito del ricevimento di comunicazioni d’irregolarità (quota d’imposta dei versamenti effettuati con codice tributo 9001 e come anno di riferimento quello di colonna 1), nel periodo compreso tra il giorno successivo alla data di presentazione della dichiarazione relativa al 2024 e la data di presentazione della dichiarazione relativa al presente anno d’imposta;

- colonna 6, l’ammontare dell’IVA periodica relativa all’anno d’imposta di colonna 1 versata, a seguito della notifica di cartelle di pagamento, nel periodo compreso tra il giorno successivo alla data di presentazione della dichiarazione relativa al 2024 e la data di presentazione della dichiarazione relativa al presente anno d’imposta;

- colonna 7, l’ammontare dell’IVA periodica relativa all’anno d’imposta di colonna 1 versata, a seguito della ripresa dei versamenti dopo la sospensione per eventi eccezionali nel periodo compreso tra il giorno successivo alla data di presentazione della dichiarazione relativa al 2024 e la data di presentazione della dichiarazione relativa al presente anno d’imposta;

- colonna 8, l’ammontare del credito che matura per effetto dei versamenti esposti nelle precedenti colonne 5, 6 e 7. L’importo del credito è pari al risultato, se positivo, del seguente calcolo: (col. 5 + col. 6 + col. 7) – il maggiore tra (col. 2 – col. 3 – col. 4) e 0;

- colonna 9 il codice fiscale del soggetto cui si riferiscono i versamenti qualora diverso dal soggetto che presenta la dichiarazione (ad esempio, in caso di incorporazione qualora l’IVA periodica non sia stata versata dall’incorporata e i relativi versamenti non spontanei siano effettuati dall’incorporante);

- colonna 10, in presenza di più moduli a seguito di trasformazioni sostanziali soggettive che comportano la compilazione di più sezioni 3 del quadro VL, il numero che individua il primo dei moduli riferiti al soggetto partecipante alla trasformazione (compreso il dichiarante) che ha effettuato i versamenti periodici IVA, a seguito del ricevimento di comunicazioni d’irregolarità e/o a seguito della notifica di cartelle di pagamento, prima dell’operazione straordinaria;

- colonna 11, da barrare da parte della società controllante di una procedura di liquidazione dell’IVA di gruppo qualora i versamenti indicati nelle colonne 5, 6 e 7 si riferiscono all’IVA periodica relativa alla medesima procedura.

Si evidenzia che la compilazione di più moduli a causa della presenza di più quadri VQ non modifica il numero di moduli di cui si compone la dichiarazione da indicare sul frontespizio.

IVA 2026: versamenti rateizzati dell’IVA periodica omessa

Relativamente al credito IVA maturato nel caso di versamenti rateizzati dell'IVA periodica omessa, le Entrate hanno pubblicato l'interpello n 81/2020.

Nel caso di specie l'istante riferiva di aver versato solo in parte l'IVA dovuta in base alle liquidazioni periodiche relative all'anno 2018.

A seguito di ricevimento della comunicazione di irregolarità, ai sensi dell'articolo 54-bis del decreto del Presidente della Repubblica 26 ottobre 1972, n. 633, i debiti non versati tempestivamente erano in corso di pagamento rateale.

Dalla liquidazione periodica di dicembre 2018 è emersa un'eccedenza IVA a credito che non è stato possibile esporre nel rigo VL33 "totale IVA a credito" della dichiarazione IVA annuale 2019 periodo d'imposta 2018.

Le istruzioni al modello chiariscono che "Nel calcolo del credito emergente dalla dichiarazione, infatti, occorre tenere conto esclusivamente dei versamenti effettuati. Qualora da tale calcolo emerga un importo negativo il presente rigo non deve essere compilato".

Di conseguenza, l'istante evidenzia che "la dichiarazione si chiude a zero" e che in tal modo il credito stesso "viene formalmente azzerato e non è quindi più utilizzabile né nelle liquidazioni IVA del 2019 né in compensazione tramite modello F24".

Chiede pertanto chiarimenti in merito alle modalità di recupero del credito.

Le Entrate specificano che nell'ipotesi in cui siano stati omessi i versamenti dell'IVA a debito risultante dalle liquidazioni periodiche, nel modello di dichiarazione IVA, in particolare, nel quadro VL "non vanno considerati i versamenti periodici omessi ma si tiene conto esclusivamente dell'IVA periodica versata, anche a seguito del ricevimento delle comunicazioni degli esiti del controllo automatizzato ai sensi dell'articolo 54-bis del D.P.R. n. 633 del 1972. In quest'ultimo caso, se i versamenti sono effettuati in forma rateale, occorre indicare la quota parte d'imposta corrisposta fino alla data di presentazione della dichiarazione e comunque non oltre il termine ordinario previsto per la presentazione della stessa. Il pagamento delle rate successive, nel corso degli anni corrispondenti al piano di rateazione, comporterà l'emersione di un credito IVA da indicare nella dichiarazione annuale di ciascun anno di riferimento.".

A tal fine, nel modello di dichiarazione IVA 2020 per il periodo d'imposta 2019 è stato istituito il quadro VQ di cui si è detto sopra: "per consentire la determinazione del credito maturato a seguito di versamenti di IVA periodica non spontanei"

L'importo così individuato, confluendo nel rigo VL12 – anch'esso di nuova istituzione – concorre alla determinazione del credito IVA annuale.

Tale chiarimento seppure datato si rende utile alla comprensione dell'utilizzo del quadro VQ con le relative istruzioni riportate.

-

IVA 2026: presentazione da soggetti diversi dal contribuente

Entro il prossimo 30 aprile occorre inviare telematicamente la Dichiarazione IVA 2026 anno di imposta 2025.

Nei casi in cui la dichiarzione sia presentata da un soggetto diverso dal contribuente occorre compilare un quadro apposito, vediamolo con le istruzioni e i codici carica degli eventuali soggetti che presentano in luogo del contribuente.

Dichiarazione IVA presentata da un soggetto diverso dal contribuente

Il quadro del Modello IVA 2026 denominato Dichiarante diverso dal contribuente, deve essere compilato soltanto nel caso in cui il dichiarante (colui che sottoscrive la dichiarazione) sia un soggetto diverso dal contribuente cui si riferisce la dichiarazione.

Il riquadro deve essere compilato con l’indicazione:

- del codice fiscale della persona fisica che sottoscrive la dichiarazione,

- del codice di carica corrispondente nonché dei dati anagrafici richiesti.

Occorre precisare che nelle ipotesi in cui il dichiarante sia una società che presenta la dichiarazione IVA per conto di un altro contribuente, deve essere compilato anche il campo denominato “Codice fiscale società dichiarante”, indicando, in tal caso, nell’apposito campo il codice di carica corrispondente al rapporto intercorrente tra la società dichiarante e il contribuente.

In tale ipotesi rientrano, ad esempio, la società nominata rappresentante fiscale da un soggetto non residente, ai sensi dell’art. 17, terzo comma, la società che indica il codice carica 9 in qualità di società beneficiaria (di società scissa) o di società incorporante (di società incorporata), la società che presenta la dichiarazione in qualità di rappresentante negoziale del contribuente.

Nel caso in cui la dichiarazione sia presentata da un Gruppo IVA di cui agli artt. 70-bis e seguenti, vanno riportati i dati della persona fisica che sottoscrive la dichiarazione, avendo cura di indicare nel campo “Codice carica” il codice corrispondente al rapporto intercorrente tra la persona fisica firmataria e il rappresentante del Gruppo. Se la persona fisica che sottoscrive la dichiarazione coincide con il rappresentante del Gruppo nel predetto campo va riportato il codice convenzionale 1.

-

IVA 2026: rimborso e società di comodo

Il Modello IVA 2026 con le relative istruzioni viene pubblicato dalle Entrate il Provvedimento n 51732 del 15 gennaio scarica qui: Modello IVA 2026 e le relative istruzioni.

Ricordiamo che la scadenza è prossima e entro il 30 aprile, il modello andrà inviato telematicamente alle Entrate.

Tra le principali novità vi è quella che compare nel QUADRO VA per le società di comodo che recepisce la prassi comunicataria in materia, e in particolare quella espressa dalla Corte di Giustizia UE sulle società non operative con la Sentenza 7 marzo 2024, C-341/22.

Vediamo maggiori dettagli.

Società di comodo 2026: le novità nel Modello IVA

Le novità sulle società di comodo risalgono al 2025 e in particolare alla entrata in vigore del nuovo art. 30 della Legge 23 dicembre 1994, n. 724.

Ricordiamo che il legislatore, attraverso la disciplina delle società di comodo intende contrastare l’impiego strumentale di entità societarie formalmente costituite per l’esercizio di attività economiche, ma prive di una reale operatività, le quali vengono utilizzate, in concreto, per il conseguimento di indebiti vantaggi fiscali.

A tal fine, ha previsto un meccanismo di verifica denominato “test di operatività”, volto a misurare la congruità dei ricavi dichiarati rispetto a determinati parametri presuntivi.

L’esito di tale test, consente di qualificare la società come “operativa” o “non operativa”, con rilevanti conseguenze sotto il profilo impositivo, in particolare ai fini della determinazione del reddito minimo imponibile e dell’accesso a specifici regimi fiscali agevolativi.

In altri termini, il mancato superamento del test comporta l’attivazione automatica della presunzione legale di non operatività, con rilevanti conseguenze sul piano fiscale, tra cui sulla determinazione del reddito imponibile ai fini delle imposte dirette (IRPEF/IRES).

Per tutte le novità leggi anche: Le società di comodo: novità introdotte dal D.Lgs n. 192/2024 al reddito imponibile.

Nel Modello IVA 2026, da inviare entro il 30 aprile prossimo, figura una novità nel quadro VA, in particolare, nel rigo VA15 vi è la casella la cui barratura è riservata alle società che risultino non operative ai sensi dell’art. 30 della legge n. 724 del 1994.

In tale rigo non deve più essere specificata la durata della qualifica di società di comodo che comporta il divieto di detrazione dell’eccedenza detraibile emergente dalla dichiarazione o persino la perdita definitiva del credito IVA annuale per le società risultanti di comodo per l’anno oggetto della dichiarazione e per i due anni precedenti, se non hanno effettuato nel triennio operazioni rilevanti ai fini IVA superiori all’importo determinato con il test di operatività.

La novità è che la casella contenuta nel rigo VA15 deve essere barrata dalle società che risultino non operative per segnalare tale specifica situazione.

Nel modello IVA 2026 la condizione di non operatività deve essere semplicemente segnalata ai sensi dell’ art. 30, legge 724/1994.

Con la circolare n. 8 del 2026 Assonime ha analizzato le novità del modello IVA 2026.

Secondo Assonime appunto il Modello IVA 2026 recepisce i principi affermati dalla Corte di Giustizia UE in ordine al regime delle società non operative o “società di comodo”: che è stata dichiarata incompatibile con le nozioni di soggettività passiva e attività economica, di cui all’ art. 9 della Direttiva IVA e con il diritto alla detrazione, la limitazione al diritto di detrazione prevista per tali società dall’ art. 30, legge n. 724/1994, che è fondata esclusivamente sull’entità dei ricavi o dei proventi, in assenza di elementi oggettivi di frode o abuso.

Sempre sulle società di comodo la anche la Cassazione ha evidenziato un principio interessante nella pronuncia n 22887/2025, leggi Rimborso IVA per le società di comodo: principio della Cassazione con tutti gli approfondimenti sul rimborso IVA negato per motivi illegittimi.

-

Omessa dichiarazione IVA: spetta il rimborso?

Il credito IVA che origina da una dichiarazione omessa non può essere disconosciuto se il contribuente ne dimostra l’esistenza su base documentale.

E' il principio che riguarda non solo il disconoscimento della compensazione del credito, ma anche il caso in cui il credito venga domandato a rimborso.

Ciò è stato espressamente sancito dalla Corte di Cassazione con la pronuncia n. 8979 del 9 aprile 2026.Il rimborso, quindi, non può automaticamente essere negato solo perché è stata omessa la dichiarazione.

Dichiarazione IVA: spetta il rimborso se è omessa?

Con una recente ordinanza, la Corte di Cassazione torna su un tema centrale nella prassi tributaria: il rapporto tra requisiti formali e sostanziali del diritto alla detrazione e al rimborso IVA, chiarendo i limiti entro cui l’Amministrazione finanziaria può negare il credito in presenza di sospetti di frode.

La decisione riguarda un caso complesso, caratterizzato da rapporti societari e da elementi indiziari di possibile evasione, ma si conclude con un principio di grande rilievo operativo: in assenza di prova della frode, il diritto al rimborso IVA non può essere negato se risultano soddisfatti i requisiti sostanziali.

La controversia nasceva dal diniego opposto dall’Agenzia delle Entrate al rimborso dell’eccedenza IVA risultante dalla dichiarazione relativa all’anno 2017, presentata dal fallimento di una società in liquidazione.

Il credito IVA traeva origine da un’operazione risalente al 2004:

- acquisto di un complesso immobiliare da un’altra società,

- successivi lavori di ristrutturazione fatturati dalla stessa cedente.

Secondo l’Ufficio, il rimborso non spettava perché:

- la società venditrice non aveva versato l’IVA,

- esistevano rapporti personali tra cedente e cessionaria,

- la contribuente avrebbe dovuto essere consapevole della partecipazione a un meccanismo evasivo

In primo grado il ricorso veniva rigettato, ma in appello la Corte di giustizia tributaria di secondo grado del Lazio accoglieva le ragioni della contribuente, riconoscendo il diritto al rimborso.

L’Agenzia proponeva quindi ricorso per cassazione.

Nel ricorso, l’Amministrazione finanziaria ha insistito su una serie di elementi indiziari che, a suo avviso, dimostravano la natura fraudolenta dell’operazione:

- la società venditrice era stata costituita pochi giorni prima della compravendita,

- l’immobile era stato acquistato e rivenduto nello stesso giorno,

- vi erano legami societari rilevanti tra cedente e cessionaria,

- la società venditrice aveva successivamente trasferito la sede all’estero (Gibilterra),

Secondo l’Agenzia, tali circostanze avrebbero dovuto indurre il giudice a ritenere dimostrata:

- l’inesistenza soggettiva dell’operazione,

- oppure, quantomeno, la consapevolezza o conoscibilità della frode da parte della contribuente.

La Cassazione rigetta il ricorso dell’Agenzia, richiamando un principio ormai consolidato, anche a livello europeo: nel sistema IVA prevalgono i requisiti sostanziali su quelli formali.

Richiamando le Sezioni Unite (sentenza n. 17757/2016) e la giurisprudenza della Corte di giustizia UE, la Corte ribadisce che: il diritto alla detrazione (e, per estensione, al rimborso) non può essere negato per mere irregolarità formali, se risultano soddisfatte le condizioni sostanziali.

In particolare, i requisiti sostanziali sono:

- l’esistenza di un’operazione reale,

- la soggettività passiva IVA del contribuente,

- l’inerenza degli acquisti ad operazioni imponibili.

Diversamente, gli obblighi formali (dichiarazioni, registrazioni, ecc.) hanno funzione meramente strumentale e di controllo.

Un passaggio centrale della decisione riguarda la ripartizione dell’onere della prova.

La Corte chiarisce che:

- se il contribuente rispetta gli obblighi contabili è l’Amministrazione a dover dimostrare l’inesistenza dell’operazione o la frode,

- se invece vi sono irregolarità formali spetta al contribuente dimostrare i requisiti sostanziali.

Nel caso concreto, la società:

- ha prodotto tutta la documentazione contabile dal 2004,

- ha dimostrato la formazione e il riporto del credito negli anni,

- ha documentato l’effettività dell’acquisto immobiliare con atto notarile,

Pertanto, secondo i giudici, il diritto al rimborso risultava adeguatamente provato sotto il profilo sostanziale.

La prevalenza dei requisiti sostanziali incontra tuttavia un limite ben preciso: la partecipazione, anche solo consapevole, a una frode fiscale.

La giurisprudenza unionale è costante:

- il diritto alla detrazione può essere negato se il contribuente sapeva o avrebbe dovuto sapere di essere coinvolto in una frode.

Nel caso in esame, però, la Corte conferma la valutazione del giudice di merito, secondo cui:

- gli elementi addotti dall’Agenzia erano solo presuntivi,

- non presentavano i requisiti di gravità, precisione e concordanza,

- non dimostravano la partecipazione intenzionale della contribuente

In particolare, il mero intreccio societario tra cedente e cessionaria:

- non è vietato,

- non è sufficiente, da solo, a dimostrare un comportamento fraudolento

La Corte evidenzia inoltre che l’operazione immobiliare è stata effettivamente realizzata infatti esiste un atto notarile che ne prova la realtà, pertanto non vi è inesistenza oggettiva (operazione fittizia) né inesistenza soggettiva (interposizione fittizia di soggetti)

Questo elemento rafforza ulteriormente la legittimità del credito IVA.

Un ulteriore aspetto affrontato riguarda la mancata o tardiva presentazione di una dichiarazione IVA in uno degli anni intermedi.

La Cassazione conferma che tali irregolarità non sono decisive, ciò che conta è la prova concreta del credito

In linea con la giurisprudenza UE, il diritto alla detrazione non può essere sacrificato per violazioni meramente formali, salvo che queste impediscano di accertare i requisiti sostanziali o nascondano una frode.