-

IVA 2026: chi è esonerato?

Entro il 30 aprile è possibile inviare la Dichiarazione IVA 2026 relativa all'anno 2025.

Entro il 16 marzo i soggetti obblicati devono invece versare l'IVA a debito determinata con la dichiarazione annuale.

A tal proposito le Entrate hanno pubblicato il Modello IVA 2026 e le relative istruzioni.

Chi è esonerato da questo adempimento? Vediamo quali contribuenti non devono provvedere.

IVA 2026: chi è esanerato?

Sono esonerati dalla presentazione della dichiarazione Iva:

- i contribuenti che per l’anno d’imposta hanno registrato esclusivamente operazioni esenti (articolo 10 del Dpr n. 633/1972), nonché coloro che essendosi avvalsi della dispensa dagli obblighi di fatturazione e di registrazione (articolo 36-bis del Dpr n. 633/1972) hanno effettuato soltanto operazioni esenti. ATTENZIONE questo esonero non si applica se il contribuente:

- ha effettuato operazioni imponibili anche se riferite a attività gestite con contabilità separata

- ha registrato operazioni intracomunitarie (articolo 48, comma 2 del decreto legge n. 331 del 1993) o ha eseguito rettifiche (articolo 19-bis2 del Dpr n. 633/1972)

- ha effettuato acquisti per i quali, in base a specifiche disposizioni, l’imposta è dovuta da parte del cessionario (acquisti di oro, argento puro, rottami ecc.)

- i contribuenti che si avvalgono del regime fiscale di vantaggio per l’imprenditoria giovanile e lavoratori in mobilità (cd "nuovi minimi", articolo 27, commi 1 e 2, del decreto-legge 6 luglio 2011, n. 98)

- i produttori agricoli esonerati dagli adempimenti (articolo 34, comma 6 del Dpr n. 633/1972)

- gli esercenti attività di organizzazione di giochi, intrattenimenti e altre attività simili, esonerati dagli adempimenti Iva, che non hanno optato per l’applicazione dell’Iva nei modi ordinari

- le imprese individuali che hanno dato in affitto l’unica azienda e non esercitano altre attività rilevanti agli effetti dell’Iva

- i soggetti passivi d’imposta, residenti in altri stati membri della Comunità europea, se hanno effettuato nell’anno d’imposta solo operazioni non imponibili, esenti, non soggette o comunque senza obbligo di pagamento dell’imposta

- i soggetti che hanno esercitato l’opzione per l’applicazione delle disposizioni in materia di attività di intrattenimento e di spettacolo, esonerati dagli adempimenti Iva per tutti i proventi conseguiti nell’esercizio di attività commerciali connesse agli scopi istituzionali (legge 16 dicembre 1991, n. 398)

- i soggetti domiciliati o residenti fuori dall’ Unione europea, non identificati in ambito comunitario, che si sono identificati ai fini dell’Iva nel territorio dello Stato con le modalità previste dall’articolo 74-quinquies del Dpr n. 633/1972 per l’assolvimento degli adempimenti relativi a tutti i servizi resi a committenti non soggetti passivi d’imposta

- i contribuenti che per tutto l’anno d’imposta si sono avvalsi del regime forfetario per le persone fisiche esercenti attività d’impresa, arti e professioni (articolo 1, commi da 54 a 89, della legge 23 dicembre 2014, n. 190)

- i raccoglitori occasionali di prodotti selvatici non legnosi di cui alla classe Ateco 02.30 e i raccoglitori occasionali di piante officinali spontanee ai sensi dell'articolo 3 del decreto legislativo 21 maggio 2018, n. 75, che nell'anno solare precedente hanno realizzato un volume d'affari non superiore ad euro 7.000 (art. 34-ter del Dpr n. 633/1972).

- le organizzazioni di volontariato e le associazioni di promozione sociale che hanno optato per l’applicazione del regime speciale di cui all’art. 1, commi da 54 a 63, della legge 23 dicembre 2014, n. 190.

Leggi anche Modello IVA 2026: invio dal 2 febbraio per il riepilogo delle regole per chi deve invece adempiere.

- i contribuenti che per l’anno d’imposta hanno registrato esclusivamente operazioni esenti (articolo 10 del Dpr n. 633/1972), nonché coloro che essendosi avvalsi della dispensa dagli obblighi di fatturazione e di registrazione (articolo 36-bis del Dpr n. 633/1972) hanno effettuato soltanto operazioni esenti. ATTENZIONE questo esonero non si applica se il contribuente:

-

IVA 2026: il quadro VL

L'agenzia delle entrate ha pubblicato il Modello IVA 2026 e le relative istruzioni per provvedere alla dichiarazione dell'anno di imposta 2025 dentro il 30 aprile.

Relativamente al Quadro VL, esso deve essere compilato dai contribuenti per determinare l’IVA dovuta o a credito

Il Quadro VL è composto da tre sezioni:

- determinazione dell’IVA dovuta o a credito per il periodo d’imposta;

- credito anno precedente;

- determinazione dell’IVA a debito o a credito.

Come evidenziato dalle istruzioni, nel caso di compilazione di più moduli per effetto di contabilità separate (art. 36), le sezioni 2 e 3 del presente quadro devono essere compilate, indicandovi i dati riepilogativi di tutte le attività dichiarate soltanto sul primo modulo compilato e individuato come Mod. 01.

Nell’ipotesi di dichiarazione presentata da soggetto risultante da una trasformazione, devono essere compilate una sola volta per ciascun soggetto partecipante all’operazione, le sezioni 2 e 3 del presente quadro e qualora siano state tenute contabilità separate, le stesse sezioni 2 e 3 devono essere compilate solo sul primo dei moduli riferiti a ciascun contribuente.

Dichiarazione IVA 2026: istruzioni per la compilazione del Quadro VL

Nella Dichiarazione IVA 2026 anno di imposta 2025 il Quadro VL è quello relativo alla liquidazione dell’imposta annuale.

Il Quadro VL si compone di tre sezioni:

Sezione 1 – Determinazione dell’IVA dovuta o a credito per il periodo d’imposta.

- Rigo VL1 somma dei righi VE26 e VJ19.

- Rigo VL2 indicare l’importo di cui al rigo VF71.

- Rigo VL3 imposta dovuta, determinata dalla differenza tra il rigo VL1 e il rigo VL2.

- Rigo VL4 imposta a credito, determinata dalla differenza tra il rigo VL2 e il rigo VL1.

Sezione 2 – Credito anno precedente. La presente sezione deve essere compilata dai soggetti che nella dichiarazione per l’anno d’imposta 2024 hanno evidenziato un credito annuale non richiesto a rimborso.

Sono tenuti a compilare la sezione anche i soggetti che in applicazione di quanto disposto dall’ultimo comma dell’art. 73, non possono far confluire nella procedura di liquidazione dell’IVA di gruppo l’eccedenza di credito emergente dalla dichiarazione relativa al periodo d’imposta precedente a quello di adesione alla procedura di liquidazione dell’IVA di gruppo.Tale credito, come precisato con la risoluzione n. 4/DPF del 14 febbraio 2008, può essere:

- oggetto di richiesta di rimborso in anni successivi;

- computato in detrazione in anni successivi, venuta meno la partecipazione alla liquidazione di gruppo;

- utilizzato in compensazione orizzontale, ai sensi dell’art. 17 del d.lgs. n. 241 del 1997, nei limiti previsti dalla normativa in materia.

Inoltre, può essere ceduto dai soggetti che hanno optato per il consolidato fiscale previsto dall’art. 117 del TUIR, ai fini

della compensazione dell’IRES dovuta dalla consolidante.

Sezione 3 – Determinazione dell’IVA a debito o a credito. che contiene i Righi da VL20 a VL41.

Al termine della compilazione della sezione 3, si giunge al rigo V41.

In tale occorre indicare indicare:

- campo 1, la differenza, se positiva, tra l’IVA periodica dovuta e l’IVA periodica versata, pari alla differenza tra il campo 2 e la somma dei campi 3, 4 e 5 del rigo VL30;

- campo 2, la differenza, se positiva, tra il credito che si sarebbe generato qualora l’IVA periodica dovuta fosse stata interamente versata entro la data di presentazione della dichiarazione annuale (“credito potenziale”) e il credito effettivamente liquidato nel rigo VL33.

Il rigo va compilato solo se la predetta differenza è positiva.

Il “credito potenziale” è pari al risultato, se positivo, della somma algebrica dei seguenti campi: (VL4 + VL11, col. 1 + VL12, col. 1 + VL24 + VL25 + VL26 + VL27 + VL28 + VL29 + VL30, col. 1 + VL31) – (VL3 + VL20 + VL21 + VL22 + VL23).

-

IVA 2026: cessazione attività e rimborso

Entro il 30 aprile va inviata la Dichiarazione IVA 2026 anno di imposta 2025.

A tal fine le Entrate hanno pubblicato le regole oltre al Modello IVA 2026 e le relative istruzioni per provvedere da parte dei soggetti obbligati.

Vediamo quali sono gli obblighi dichiarativi di chi ha cessato la propria attività.

IVA 2026: gli obblighi per la cessazione dell’attività

I soggetti che hanno cessato l’attività sono tenuti, ai sensi dell’art. 35, comma 4, alla presentazione dell’ultima dichiarazione

annuale nell’anno successivo a quello in cui l’attività è cessata, entro i normali termini, ossia entro il 30 aprile 2026 per l'anno 2025.

In particolare, per le imprese, si precisa che l’attività si intende cessata alla data di ultimazione delle operazioni relative alla liquidazione dell’azienda.

Nella particolare ipotesi in cui un contribuente nel corso dell’anno oggetto della dichiarazione abbia cessato l’attività (con conseguente cancellazione della partita IVA) e poi nel corso dello stesso anno abbia ripreso la stessa o altra attività (con apertura di una nuova partita IVA), egli deve presentare ai fini dell’IVA un’unica dichiarazione costituita da:- il frontespizio, nel quale devono essere indicati nella parte anagrafica la partita IVA corrispondente all’ultima attività esercitata nell’anno oggetto della presente dichiarazione;

- un modulo (mod. n. 01), in cui devono essere compilati tutti i quadri riportando i dati relativi all’ultima attività esercitata. Esclusivamente nel modulo n. 01 devono essere compilati i quadri VT e VX al fine di riepilogare i dati di entrambe le attività;

- un modulo, in cui devono essere compilati tutti i quadri riportando i dati relativi alla prima attività esercitata nell’anno ed indicando, in particolare, nel rigo VA1, campo 1, la corrispondente partita IVA. In tale fattispecie, per la corretta compilazione della dichiarazione può farsi riferimento alle regole per i casi di trasformazione sostanziale soggettiva

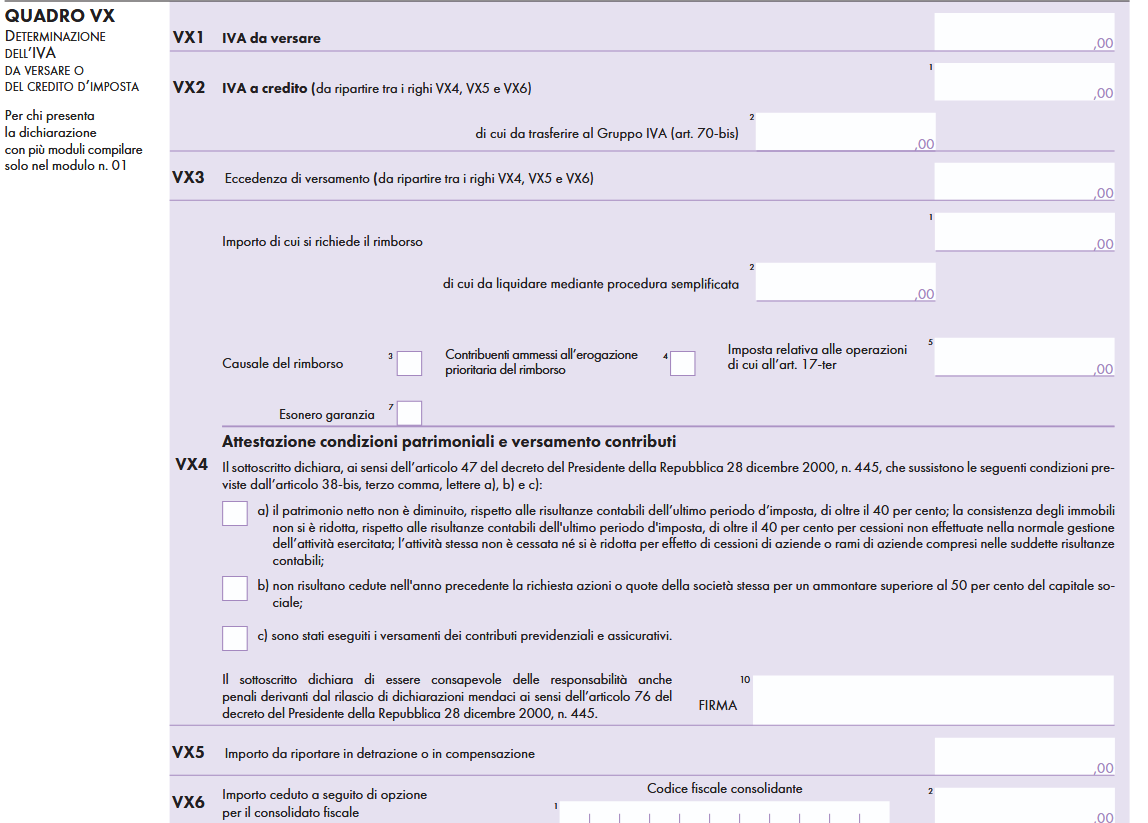

Nel caso di cessazione della attività, va compilato il Rigo VX4 Importo di cui si chiede il rimborso.

Tale rigo è riservato ai contribuenti IVA che intendono chiedere il rimborso del credito d’imposta emergente dalla dichiarazione annuale relativa al periodo d’imposta 2025.

In caso di cessazione di attività, il rimborso compete senza limiti di importo.

Nel rigo VX:

Nel rigo VX:- il campo 1 deve essere compilato indicando l’importo di cui si chiede il rimborso.

- il campo 2, deve essere compilato indicando la quota parte del rimborso per la quale il contribuente intende utilizzare la procedura semplificata di rimborso tramite l’agente della riscossione. Si evidenzia che il campo 2 non deve essere compilato nelle ipotesi di rimborsi richiesti per contribuenti sottoposti a procedure concorsuali nonché da contribuenti che hanno cessato l’attività, in quanto l’erogazione di tale tipologia di rimborso è di competenza esclusiva degli uffici delle entrate.

- Il campo 3 deve essere compilato indicando il codice corrispondente alla causale del rimborso, e in particolare, va utilizzato il Codice 1 – Art. 30, comma 1, per la cessazione di attività. Il codice 1 va indicato dai contribuenti che nel corso dell’anno 2025 hanno cessato l’attività. Come precisato con circolare n. 84 del 12 marzo 1998, all’erogazione di tale tipologia di rimborsi provvedono esclusivamente gli uffici delle entrate, attesa la particolarità delle problematiche interessate e dei controlli da espletare

-

IVA 2026: il Quadro VO

Entro il 30 aprile occorre provvedere all'invio della Dichiarazione IVA 2026 per l'anno di imposta 2025.

A tal proposito le Entrate hanno pubblicato il Provvedimento n 51732 del 15 gennaio oltre al Modello IVA 2026 e le relative istruzioni.

Vediamo le istruzioni per il Quadro VO con il quale si comunicano opzioni e revoche.

IVA 2026: il Quadro VO

Ai sensi dell’art. 2 del d.P.R. 10 novembre 1997, n. 442, le opzioni e le revoche previste in materia di IVA e di imposte dirette

devono essere comunicate, tenendo conto del comportamento concludente assunto dal contribuente durante l’anno

d’imposta, esclusivamente utilizzando il quadro VO della dichiarazione annuale IVA.

Nelle ipotesi di esonero dalla presentazione della dichiarazione annuale, il quadro VO deve essere presentato in allegato

alla dichiarazione dei redditi.A tal fine è prevista nel frontespizio del modello redditi 2026 una specifica casella la cui barratura consente di segnalare la presenza del quadro VO compilato dai predetti soggetti. Si evidenzia che il ricorso a tale modalità di comunicazione delle opzioni o delle revoche si rende necessario esclusivamente nell’ipotesi in cui il soggetto non sia tenuto a presentare la dichiarazione annuale IVA con riferimento ad altre attività svolte ovvero, come precisato dalla circolare n. 209/E del 27 agosto 1998, qualora l’esonero dall’obbligo di presentazione della dichiarazione permanga anche a seguito del sistema opzionale scelto.

Il quadro deve essere compilato per comunicare, mediante la barratura della casella corrispondente, l’opzione o la revoca delle modalità di determinazione dell’imposta o di un regime contabile diverso da quello proprio (vedi Appendice alla voce “Opzioni e revoche”).

Il quadro VO comprende cinque sezioni:- Sezione 1: opzioni, rinunce e revoche agli effetti dell’IVA;

- Sezione 2: opzioni e revoche agli effetti delle imposte sui redditi;

- Sezione 3: opzioni e revoche agli effetti sia dell’IVA che delle imposte sui redditi;

- Sezione 4: opzione e revoca agli effetti dell’imposta sugli intrattenimenti;

- Sezione 5: opzione e revoca agli effetti dell’IRAP.

Ricordiamo che nel modello 2025 erano state introdotte delle novità che quest''anno sono a regime, vediamo di seguito.

Nella sezione 1 Opzioni rinunce e revoche agli effetti dell’imposta sul valore aggiunto del Quadro VO, è stato previsto il rigo VO18 riservato alle organizzazioni di volontariato e alle associazioni di promozione sociale.

Regime speciale organizzazioni di volontariato e associazioni di promozione sociale – Art. 5, comma 15-quinquies, decreto- legge n. 146 del 2021

Rigo VO18, la casella 1 deve essere barrata dalle organizzazioni di volontariato e dalle associazioni di promozione sociale che hanno optato, nell’anno 2025, per l’applicazione del regime previsto dall’art. 1, commi da 54 a 63, della legge n. 190 del 2014.Nella sezione 2 Opzioni e revoche agli effetti delle imposte sui redditi, è stato introdotto il rigo VO27.

Regime agevolato per primo insediamento di imprese giovanili in agricoltura – Art. 4, comma 1, legge 15 marzo 2024, n. 36

Rigo VO27, la casella 1 deve essere barrata dalle imprese giovanili in agricoltura che hanno optato, nell’anno 2025, per

l’applicazione del regime fiscale agevolato previsto dall’art. 4, comma 1, della legge n. 36 del 2024.L’opzione ha effetto per il periodo d’imposta in cui l’attività è iniziata e per i quattro periodi d’imposta successivi. Il regime agevolativo è riconosciuto nel rispetto della normativa europea in materia di aiuti di Stato.

-

Dichiarazione IVA 2026: regole per contabilità unificata o separata

Dal 1° febbraio ed entro il 30 aprile è possibile inviare la Dichiarazione IVA 2026 il cui modello è stato pubblicato recentemente dalle Entrate.

Nelle istruzioni figurano alcune novità per il 2026 anno di imposta 2025.

Di seguito vediamo le istruzioni per i contribuenti con contabilità unificata e quelli con contabilità separate.

Dichiarazione IVA 2026: regole per contabilità unificata o separata

I contribuenti con contabilità unificata agli effetti dell’IVA, devono compilare il modello di dichiarazione, avente struttura modulare, costituito da:

- il frontespizio contenente, in particolare, i dati del contribuente e la sottoscrizione della dichiarazione;

- un modulo, composto di più quadri (VA – VC – VD – VE – VF – VJ – VH – VM – VK – VN – VL –VP – VQ – VT – VX – VO – VG), che va compilato da tutti i soggetti per indicare i dati contabili e gli altri dati relativi all’attività svolta.

I contribuenti che hanno esercitato più attività per le quali hanno tenuto, per obbligo di legge o per opzione, la contabilità separata ai sensi dell’art. 36, devono compilare, oltre al frontespizio, tanti moduli quante sono le contabilità tenute.

In particolare, si precisa che:

- i dati da indicare nella sezione 1 del quadro VA e nella sezione 1 del quadro VL, nonché nei quadri VE, VF e VJ riguardano ogni singola contabilità separata e pertanto devono essere compilati in ciascun modulo;

- invece i dati da comprendere nella sezione 2 del quadro VA e nelle sezioni 2 e 3 del quadro VL nonché nei quadri VC, VD, VH, VM, VK, VT, VX e VO riguardano il complesso delle attività svolte dal contribuente e devono, quindi, essere riepilogati in un solo modulo, e precisamente sul primo modulo compilato.

Attenzione al fatto che, nel caso di esercizio di più attività gestite con contabilità separata, tra le quali figuri anche un’attività per la quale è previsto l’esonero dalla presentazione della dichiarazione IVA, per quest’ultima attività non sussiste l’obbligo di inserire nella dichiarazione il modulo ad essa relativo.

Invece, i contribuenti che esercitano sia attività imponibili che attività esenti gestite con contabilità separate devono inserire nella dichiarazione anche il modulo relativo all’attività esente esercitata.

Nel caso in cui i contribuenti si siano avvalsi per l’attività esente della dispensa dagli adempimenti ai sensi dell’art. 36-bis, nel modulo relativo all’attività esente devono essere indicati i dati contabili relativi agli acquisti nonché l’ammontare delle operazioni esenti di cui ai nn. 11, 18 e 19, e al terzo comma dell’art. 10, per le quali resta in ogni caso fermo l’obbligo di fatturazione e registrazione.

Per tutte le altre istruzioni si rimanda al Modello IVA e istruzioni 2026..

-

Adempimento spontaneo anomalie IVA 2023: le regole ADE

L’Agenzia delle Entrate ha emanato il Provvedimento n. 369141/2025 per segnalare ai titolari di partita IVA eventuali anomalie tra la dichiarazione IVA 2023 e i dati trasmessi telematicamente attraverso fatture elettroniche e corrispettivi giornalieri. L’obiettivo è favorire l’adempimento spontaneo da parte dei contribuenti, prevenendo accertamenti e sanzioni.

Adempimento spontaneo anomalie IVA 2023: le regole ADE

Le comunicazioni sono rivolte ai soggetti passivi IVA che, secondo i controlli automatizzati dell’Agenzia, presentano scostamenti significativi tra i dati dichiarati e quelli risultanti da:

- fatture elettroniche inviate tramite SDI,

- corrispettivi giornalieri trasmessi telematicamente.

Il sistema incrocia i dati delle operazioni attive e passive, incluse quelle in reverse charge, confrontandoli con i righi della dichiarazione IVA (es. VE24, VE37, VJ6, VJ17 ecc.).

Le differenze possono riguardare:

- totali delle operazioni attive imponibili,

- operazioni passive soggette a reverse charge,

- missioni o importi discordanti tra i documenti elettronici e quanto indicato nei righi dichiarativi.

Anche i corrispettivi trasmessi dai registratori telematici o da distributori automatici possono evidenziare anomalie. Lo stesso vale per l’inversione contabile, sia attiva che passiva.

Comunicaizone anomalie IVA 2023: cosa contiene

La comunicazione è inviata al domicilio digitale del contribuente e consultabile anche tramite:

- cassetto fiscale,

- area “Fatture e Corrispettivi”,

Tra i dati presenti:

- protocollo e data della dichiarazione IVA,

- importi anomali e differenze rispetto ai dati telematici,

- elenco clienti/fornitori con importi discordanti,

- dettagli dei corrispettivi giornalieri,

Il contribuente può:

- accedere al portale ADE per visualizzare il dettaglio

- usare gli strumenti messi a disposizione per inviare chiarimenti o giustificazioni

Anche intermediari fiscali (es. commercialisti) possono gestire la comunicazione e l’eventuale risposta, nel rispetto dell’art. 3, comma 3 del DPR 322/1998.

Come regolarizzare e ridurre le sanzioni

Se le anomalie sono confermate, il contribuente può ricorrere al ravvedimento operoso (art. 13, D.Lgs. 472/1997), sanando errori e beneficiando della riduzione delle sanzioni in base al tempo trascorso.

Attenzione: il ravvedimento è possibile solo se non sono già stati notificati atti di accertamento, liquidazione o comunicazioni di irregolarità.

Il beneficio non è più applicabile se:

- sono in corso ispezioni o verifiche

- è stato notificato un atto formale

- sono state ricevute comunicazioni ex art. 36-bis o 54-bis

-

Dichiarazione IVA 2025: scadenza 30 aprile

Il Modello IVA/2025 va inviato entro il 30 aprile prossimo pertanto mancano due settimane alla chiusura del termine.

Attezione al fatto che, ai sensi degli artt. 2 e 8 del d.P.R. 22 luglio 1998, n. 322, le dichiarazioni presentate entro novanta giorni dalla scadenza del termine sono valide, salvo l’applicazione delle sanzioni previste dalla legge.

Le Dichiarazioni presentate, invece, con ritardo superiore a novanta giorni si considerano omesse, ma costituiscono titolo per la riscossione dell’imposta che ne risulti dovuta.

Ricordiamo che ai fini della dichiarazione le Entrate hanno pubblicato il Provvedimento n 9491 del 15 gennaio con le regole per l'IVA 2025 anno d'imposta 2024.

Dichiarazione IVA 2025: le regole

In dettaglio l'agenzia delle entrate ha pubblicato: il Modello IVA 2025 e le relative istruzione, per adempiere, in base all’art. 8 del d.P.R. 22 luglio 1998, n. 322 e successive modificazioni, alla presentazione entro il 30 aprile 2025.

Il 28 gennaio viene pubblicato anche il Provvedimento n 21479/2024 con le relative specifiche tecniche per gli invii telematici.

La dichiarazione, da presentare esclusivamente per via telematica all’Agenzia delle entrate, può essere trasmessa:

- a) direttamente dal dichiarante;

- b) tramite un intermediario;

- c) tramite altri soggetti incaricati (per le Amministrazioni dello Stato);

- d) tramite società appartenenti al gruppo, ai sensi dell’art. 3, comma 2-bis del d.P.R. 22 luglio 1998, n. 322.

La dichiarazione si considera presentata nel giorno in cui è conclusa la ricezione dei dati da parte dell’Agenzia delle entrate.

La prova della presentazione della dichiarazione è data dalla comunicazione attestante l’avvenuto ricevimento dei dati, rilasciata sempre per via telematica.

Modello IVA 2025: come è composto

In dettaglio con il provvedimento in oggetto sono approvati i seguenti modelli, con le relative istruzioni, concernenti le dichiarazioni relative all’anno 2024 da presentare ai fini dell’imposta sul valore aggiunto:

- a) Modello IVA/2025 composto da:

- il frontespizio, contenente anche l’informativa relativa al trattamento dei dati personali;

- i quadri VA, VC, VD, VE, VF, VJ, VH, VM, VK, VN, VL, VP, VQ, VT, VX, VO, VG, VS, VV, VW, VY e VZ;

- b) Modello IVA BASE/2025 composto da:

- il frontespizio, contenente anche l’informativa relativa al trattamento dei dati personali;

- i quadri VA, VE, VF, VJ, VH, VL, VP, VX e VT.

Come sempre l'agenzia informa del fatto che eventuali aggiornamenti saranno pubblicati nell’apposita sezione del sito internet dell’Agenzia delle entrate e ne sarà data relativa comunicazione.

IVA 2025: soggetti obbligati ed esonerati

Sono obbligati in linea generale alla presentazione della dichiarazione annuale IVA tutti i contribuenti esercenti attività

d’impresa ovvero attività artistiche o professionali, di cui agli artt. 4 e 5, titolari di partita IVA.Attenzione al fatto che, vi sono particolari istruzioni, per la presentazione della dichiarazione da parte di particolari categorie di dichiaranti (curatori, eredi del contribuente, società incorporanti, società beneficiarie in caso di scissione, ecc.).

Sono invece esonerati dalla presentazione della dichiarazione IVA i seguenti soggetti d’imposta:- i contribuenti che per l’anno d’imposta abbiano registrato esclusivamente operazioni esenti di cui all’art. 10, nonché coloro che essendosi avvalsi della dispensa dagli obblighi di fatturazione e di registrazione ai sensi dell’art. 36-bis abbiano effettuato soltanto operazioni esenti. L’esonero non si applica, ovviamente, qualora il contribuente abbia effettuato anche operazioni imponibili (ancorché riferite ad attività gestite con contabilità separata) ovvero se sono state registrate operazioni intracomunitarie (art. 48, comma 2, del decreto-legge n. 331 del 1993) o siano state eseguite le rettifiche di cui all’art. 19bis2 ovvero siano stati effettuati acquisti per i quali in base a specifiche disposizioni l’imposta è dovuta da parte del cessionario (acquisti di oro, argento puro, rottami ecc.);

- i contribuenti che per tutto l’anno d’imposta si sono avvalsi del regime forfetario per le persone fisiche esercenti attività d’impresa, arti e professioni previsto dall’art. 1, commi da 54 a 89, della legge 23 dicembre 2014, n. 190, (vedi circolare n.32 del 5 dicembre 2023);

- i contribuenti che si avvalgono del regime fiscale di vantaggio per l’imprenditoria giovanile e lavoratori in mobilità previsto dall’art. 27, commi 1 e 2, del decreto-legge 6 luglio 2011, n. 98;

- i produttori agricoli esonerati dagli adempimenti ai sensi dell’art. 34, comma 6;

- gli esercenti attività di organizzazione di giochi, di intrattenimenti ed altre attività indicate nella tariffa allegata al d.P.R. 26 ottobre 1972, n. 640, esonerati dagli adempimenti IVA ai sensi dell’art. 74, sesto comma, che non hanno optato per l’applicazione dell’IVA nei modi ordinari;

- le imprese individuali che abbiano dato in affitto l’unica azienda e non esercitino altre attività rilevanti agli effetti dell’IVA;

- i soggetti passivi d’imposta nell’ipotesi di cui all’art. 44, comma 3, secondo periodo, del decreto-legge n. 331 del 1993, qualora abbiano effettuato nell’anno d’imposta solo operazioni non imponibili, esenti, non soggette o comunque senza obbligo di pagamento dell’imposta;

- i soggetti che hanno esercitato l’opzione per l’applicazione delle disposizioni recate dalla legge 16 dicembre 1991, n. 398, esonerati dagli adempimenti IVA per tutti i proventi conseguiti nell’esercizio di attività commerciali connesse agli scopi istituzionali;

- i soggetti domiciliati o residenti fuori dall’Unione europea, non identificati in ambito comunitario, che si sono identificati

- ai fini dell’IVA nel territorio dello Stato con le modalità previste dall’art. 74-quinquies per l’assolvimento degli adempimenti relativi a tutti i servizi resi a committenti, non soggetti passivi d’imposta;

- i raccoglitori occasionali di prodotti selvatici non legnosi di cui alla classe ATECO 02.30 e i raccoglitori occasionali di piante officinali spontanee ai sensi dell’art. 3 del decreto legislativo 21 maggio 2018, n. 75, che nell’anno solare precedente hanno realizzato un volume d’affari non superiore ad euro 7.000 (art. 34-ter);

- le organizzazioni di volontariato e le associazioni di promozione sociale che hanno optato per l’applicazione del regime speciale di cui all’art. 1, commi da 54 a 63, della legge 23 dicembre 2014, n. 190.

Dichiarazione IVA 2025: alcune delle novità

In merito alle novità del Modello IVA 2025 si segnalano:

- inserimento di campi ad hoc per volontariato e giovani agricoltori,

- rispetto al modello 2024, l'IVA 2025 rinomina il Quadro VM per fare spazio ai versamenti relativi alle immatricolazioni delle auto provenienti da San Marino e Città del Vaticano, effettuati utilizzando il modello F24 elementi identificativi, come disposto dalla legge di bilancio 2024,

- vien rivisitato anche il Quadro VO che nella sezione 1 vede l'introduzione del rigo VO18 riservato alle organizzazioni di volontariato e alle associazioni di promozione sociale che hanno optato per l’applicazione del regime forfetario. Nella sezione 2, è stato invece introdotto il rigo VO27 riservato alle imprese giovanili in agricoltura che optano per l’applicazione del regime fiscale previsto dall’articolo 4, comma 1, della legge n. 36/ 2024.

- aggiornato il quadro VW, con l’arrivo del campo 2 per consentire l’indicazione dei crediti ritrasferiti alla controllante dalle società del gruppo che non rientrano più nella disciplina delle società di comodo.

La Circoalre n 6 di Assonime pubblicata in questi giorni evidenzia che nella dichiarazioni IVA, l’eccedenza d’imposta detraibile, rigo VX2 eventualmente sommata a quella di versamento del rigo VX3, va ripartita tra i righi VX4, VX5 e VX6 per esprimere la scelta della sua destinazione.

Dichiarazione IVA 2025: la Circolare n 6 di Assonime

Il 25 marzo Assonime ha pubblicato la Circolare n 6 con commento di tutte le novità di quest'anno e in particolare un commento sul credito IVA.

Viene evidenziato come l’eccedenza d’imposta detraibile (rigo VX2 eventualmente sommata a quella di versamento del rigo VX3) va ripartita tra i righi VX4, VX5 e VX6 per esprimere la scelta di destinazione del credito tra:

- computo in detrazione nell’anno successivo,

- utilizzo in compensazione “orizzontale”,

- richiesta di rimborso

- o cessione al consolidato fiscale.

La stessa Circolare tratta anche delle precisazioni fornite dall’Agenzia delle Entrate per indicare il codice attività nel rigo VA2 dalla operatitivà dal 1° aprile 2025, della nuova classificazione ATECO 2025.

Si rimanda alla consultazione della Circolare n 6/2025 per i dettagli, di seguito vediamo le regole per l'IVA 2025.

Allegati: