-

Dichiarazione IVA 2024: va presentata in caso di cessazione attività?

L'agenzia delle Entrate ha pubblicato il Modelle IVA 2024 per la presentazione della dichiarazione a partire dal 1 febbraio ed entro il 30 aprile prossimo.

In particolare, la dichiarazione IVA 2024 va presentata ai fini dell’imposta sul valore aggiunto 2023, esclusivamente per via telematica, nel periodo compreso tra il 1° febbraio e il 30 aprile 2024 con le seguenti modalità:

- a) direttamente dal dichiarante;

- b) tramite un intermediario;

- c) tramite altri soggetti incaricati (per le Amministrazioni dello Stato);

- d) tramite società appartenenti al gruppo, ai sensi dell’art. 3, comma 2-bis del d.P.R. 22 luglio 1998, n. 322.

Ci si domanda se i soggetti che abbiano cessato l'attività nel corso del 2023 debbano o meno presentare la dichiarazione IVA e la risposta è affermativa, vediamo i dettagli.

Cessazione attività: va presentata la dichiarazione IVA 2024?

I soggetti che hanno cessato l’attività sono tenuti, ai sensi dell’art. 35, comma 4, alla presentazione dell’ultima dichiarazione annuale nell’anno successivo a quello in cui l’attività è cessata, entro i normali termini.

In particolare, per le imprese, si precisa che l’attività si intende cessata alla data di ultimazione delle operazioni relative alla liquidazione dell’azienda.

Va sottolineato che, nella particolare ipotesi in cui un contribuente nel corso dell’anno oggetto della dichiarazione abbia cessato l’attività, con conseguente cancellazione della partita IVA, e poi nel corso dello stesso anno abbia ripreso la stessa o altra attività, con apertura di una nuova partita IVA, egli deve presentare ai fini dell’IVA un’unica dichiarazione costituita da:

- il frontespizio, nel quale devono essere indicati nella parte anagrafica la partita IVA corrispondente all’ultima attività esercitata nell’anno oggetto della presente dichiarazione;

- un modulo (mod. n. 01), in cui devono essere compilati tutti i quadri riportando i dati relativi all’ultima attività esercitata.

- Esclusivamente nel modulo n. 01 devono essere compilati i quadri VT e VX al fine di riepilogare i dati di entrambe le attività;

- un modulo, in cui devono essere compilati tutti i quadri riportando i dati relativi alla prima attività esercitata nell’anno ed indicando, in particolare, nel rigo VA1, campo 1, la corrispondente partita IVA.

In merito all'eventuale credito IVA, occorre specificare che il rigo VX4, riservato ai contribuenti IVA che intendono chiedere il rimborso del credito d’imposta emergente dalla dichiarazione annuale relativa al periodo d’imposta 2023,in caso di cessazione di attività, il rimborso compete senza limiti di importo.

-

Attività Enoturismo e Oleoturismo: quale regime nella dichiarazione IVA 2024?

La legge di bilancio 2018 (art.1 commi 502-505 L. 205/2017) ha introdotto per l'attività enoturistica la possibilità di determinare l'IVA in maniera forfettaria.

La legge di bilancio 2020 (art.1 commi 513 e 514 Legge 160/2019) ha esteso analoga disciplina anche all'attività oleoturistica.

Vediamo le ripercussioni nella compilazione della dichiarazione IVA 2024 riferita al periodo di imposta 2023.

Prima di dettagliare ricordiamo però che l'Agenzia delle Entrate ha recentemente pubblicato il Provvedimento con le regole e il modello di dichiarazione IVA 2024 da presentare tra il 1 febbraio e il 30 aprile 2024.

Attenzione al fatto che per le attività onoturistiche ed oleoturistiche nel modello di dichiarazione IVA 2024 è stata introdotta la casella di revoca dell''opzione del regime speciale IVA.

Attività di enoturismo e dichiarazione IVA 2024

L'imposta dovuta si determina per differenza applicando la detrazione forfetaria del 50% all’imposta relativa alle operazioni imponibili:

- registrate

- soggette a registrazione nel periodo.

Il sistema di determinazione forfetaria dell’imposta è previsto anche agli effetti delle imposte sui redditi.

Ovviamente, resta ferma la possibilità per i contribuenti che non vogliano determinare forfetariamente l’imposta dovuta di comunicare l’apposita opzione in sede di dichiarazione IVA relativa all’anno in cui la scelta è stata operata al rigo VO35 della dichiarazione IVA 2024. Ricordiamo che l’opzione è vincolante per un triennio ed è valida fino a revoca

Attività di oleoturistica e dichiarazione IVA 2024

Come prima l'imposta dovuta si determina per differenza applicando la detrazione forfetaria del 50% all’imposta relativa alle operazioni imponibili:

- registrate,

- soggette a registrazione nel periodo.

Il sistema di determinazione forfetaria dell’imposta è previsto anche agli effetti delle imposte sui redditi.

Ovviamente, anche in questo caso, nella dichiarazione IVA 2024 è possibile per chi effettua attività oleoturistica e, che hanno optato per la detrazione dell’IVA e per la determinazione del reddito nei modi ordinari e comunicano, pertanto, di non essersi avvalsi della determinazione forfetaria dell’imposta prevista dall’art. 5, della legge 30 dicembre 1991, n. 413.

L’opzione è vincolante per un triennio ed è valida fino a revoca. In questo caso deve essere compilato il rigo VO36.

Attività di enoturismo: quali sono

Si ricorda che le linee guida e indirizzi sono stati definiti con decreto del Ministero delle Politiche agricole, alimentari, forestali e del turismo del 12 marzo 2019) in base al quale sono considerate attività enoturistiche tutte le attività formative ed informative rivolte alle produzioni vitivinicole del territorio e la conoscenza del vino, con particolare riguardo alle indicazioni geografiche ( DOP, IGP ) nel cui areale si svolge l'attività, quali, a titolo esemplificativo,

- le visite guidate ai vigneti di pertinenza dell'azienda, alle cantine,

- le visite nei luoghi di esposizione degli strumenti utili alla coltivazione della vite, della storia e della pratica dell'attività vitivinicola ed enologica in genere;

- le iniziative di carattere didattico, culturale e ricreativo svolte nell'ambito delle cantine e dei vigneti, ivi compresa la vendemmia didattica;

- le attività di degustazione e commercializzazione delle produzioni vitivinicole aziendali, anche in abbinamento ad alimenti, da intendersi quali prodotti agro-alimentari freddi preparati dall'azienda stessa, anche manipolati o trasformati, pronti per il consumo e aventi determinati requisiti.

Inoltre, il decreto fermi i requisiti generali, anche di carattere igienico-sanitario e di sicurezza, previsti dalla normativa vigente, prevede determinati requisiti e standard di servizio per gli operatori che svolgono attività enoturistiche:

- apertura settimanale o anche stagionale di un minimo di tre giorni, all'interno dei quali possono essere compresi la domenica, i giorni prefestivi e festivi;

- strumenti di prenotazione delle visite, preferibilmente informatici;

- cartello da affiggere all'ingresso dell'azienda che riporti i dati relativi all'accoglienza enoturistica, ed almeno gli orari di apertura, la tipologia del servizio offerto e le lingue parlate;

- sito o pagina web aziendale;

- indicazione dei parcheggi in azienda o nelle vicinanze;

- materiale informativo sull'azienda e sui suoi prodotti stampato in almeno tre lingue, compreso l''italiano;

- esposizione e distribuzione del materiale informativo sulla zona di produzione, sulle produzioni tipiche e locali con particolare riferimento alle produzioni con denominazione di origine sia, in ambito vitivinicolo che agroalimentare, sulle attrazioni turistiche, artistiche, architettoniche e paesaggistiche del territorio in cui e' svolta l'attività enoturistica;

- ambienti dedicati e adeguatamente attrezzati per l'accoglienza e per la tipologia di attività in concreto svolte dall'operatore enoturistico;

- personale addetto dotato di competenza e formazione, anche sulla conoscenza delle caratteristiche del territorio, compreso tra il titolare dell'azienda o i familiari coadiuvanti, i dipendenti dell'azienda ed i collaboratori esterni;

- l'attività di degustazione del vino all'interno delle cantine deve essere effettuata con calici in vetro o altro materiale, purché non siano alterate le proprietà organolettiche del prodotto;

- svolgimento delle attività di degustazione e commercializzazione da parte di personale dotato di adeguate competenze e formazione, compreso tra: titolare dell'azienda o familiari coadiuvanti; dipendenti dell'azienda e collaboratori esterni.

Attività di oleoturismo: quali sono

Con il termine "oleoturismo" si intendono

- tutte le attività di conoscenza dell'olio d'oliva espletate nel luogo di produzione,

- le visite nei luoghi di coltura, di produzione o di esposizione degli strumenti utili alla coltivazione dell'ulivo,

- la degustazione e la commercializzazione delle produzioni aziendali dell'olio d'oliva, anche in abbinamento ad alimenti,

- le iniziative a carattere didattico e ricreativo nell'ambito dei luoghi di coltivazione e produzione.

-

Credito IVA soc. non operativa: quando si può rigenerare?

Con Risposta a interpello n 10 del 17 gennaio le Entrate trattano il caso di una società considerata non operativa in un periodo di imposta in cui aveva richiesto in compensazione un credito risultante dalla Dichiarazione IVA annuale.

L'istante chiede «come possa ricostituire il credito IVA tramite il pagamento rateale di cui al piano di ammortamento».

Credito IVA soc. non operativa: quando si può rigenerare?

Nel caso di specie la società ha chiesto chiarimenti in merito all'utilizzo in compensazione dell'eccedenza IVA a credito per le società che non hanno superato il ''test di operatività'' di cui all'articolo 30 della legge 23 dicembre 1994, n. 724

La società riceveva un avviso di accertamento dall'Agenzia delle Entrate avente ad oggetto la restituzione di un rimborso IVA pari a € 140.000,00, sulla base dei presupposti di mancata operatività di cui all'art. 30, legge 724/1994.

A fronte della richiesta, l'istante provvedeva a presentare istanza di rateizzazione, ottenendo la suddivisione del pagamento in n. 72 rate mensili.

Ai fini dell'utilizzo del credito IVA l'istante riferisce di essere risultata operativa nel 2011e pertanto, il credito IVA di € 140.000,00, una volta ratealmente restituito, non è da considerarsi perduto e può essere liberamente utilizzato.

Ciò premesso, essa chiede «come possa ricostituire il credito IVA tramite il pagamento rateale di cui al piano di ammortamento».

In sintesi le entrate replicano che il credito IVA risultante dalla dichiarazione annuale chiesto a rimborso e successivamente contestato dall’Amministrazione finanziaria per mancanza dei presupposti di operatività può essere “rigenerato”, previa restituzione integrale di quanto rimborsato, nel caso in cui, nelle annualità successive, il contribuente sia risultato congruo e coerente ai fini degli Studi di settore.

L'agenzia sottolinea che nel caso di specie, per stessa ammissione dell'istante, con riferimento al triennio 2009-2011, la società è risultata non operativa per soli i periodi d'imposta 2009 e 2010 e non anche per il 2011, ricorrendo una delle cause di «esclusione/disapplicazione della normativa dell'art. 30, legge n. 724/1994 la stessa è infatti risultata congrua e coerente «ai fini degli studi di settore (cod. 11), come si evince dalla dichiarazione Mod. Unico SP 2012.

Si tratta, in particolare, spiega l'agenzia, dell'esimente prevista dall'articolo 30, comma 1, n. 6sexies), che opera ex lege, nel senso che, in presenza di [una o più cause di esclusione ndr], in ogni caso ed indipendentemente dal reddito conseguito, la società non potrà considerarsi ''non operativa'', senza che il contribuente debba fornire alcuna prova contrari.

Il ricorrere, per il 2011, della causa di esclusione sopra indicata, comporta, altresì, il venir meno di uno dei presupposti per la perdita definitiva del credito IVA maturato.

Nel presupposto, dunque, dell'effettivo ricorrere di una causa di esclusione e dell'effettiva esistenza del credito IVA in commento, si ritiene che l'istante possa rigenerare il credito IVA oggetto di recupero, previo riversamento delle 72 rate mensili.

Credito IVA soc. non operativa: il rigo VL40 del Modello IVA

Le entrate inoltre sottolineano che, nelle Istruzioni per la compilazione del Modello IVA 2023 (cosa confermata dal Modello IVA 2024 appena pubblicato), con riferimento al Rigo VL40, viene chiarito che è possibile «indicare l'ammontare corrispondente al credito riversato, al netto delle somme versate a titolo di sanzione e interessi, qualora nel corso del periodo d'imposta oggetto della presente dichiarazione siano state versate somme richieste con appositi atti di recupero emessi a seguito dell'indebito utilizzo in compensazione di crediti esistenti ma non disponibili (ad es. utilizzo in compensazione del credito IVA in mancanza del visto di conformità previsto dall'art. 10, comma 1, lett. a), n. 7, del decreto legge n. 78 del 2009). Attraverso tale esposizione, la validità del credito oggetto di riversamento viene rigenerata ed equiparata a quella del credito formatosi nel periodo d'imposta relativo alla presente dichiarazione».

Pertanto si ritiene che, limitatamente alle somme rateali effettivamente pagate ogni anno, l'istante possa indicare, nel rigo VL40 della dichiarazione IVA annuale, la quota di credito IVA così ''ripristinata'', che confluirà in tal modo nel quadro VX, ove sarà possibile chiederne il rimborso, sussistendo le condizioni enucleate dall'articolo 30 del decreto IVA ovvero destinarlo in detrazione e/o in compensazione.

L'utilizzo del credito resta, in ogni caso, subordinato alla preventiva esposizione nella dichiarazione annuale.

Ciò, ancor di più nel caso di specie, ove il riversamento del credito è eseguito non mediante il modello F24, ma utilizzando bollettini/moduli di pagamento o mediante addebito diretto su conto corrente.

In tale evenienza, sarà peraltro essenziale che l'istante conservi la documentazione relativa ai versamenti eseguiti, al fine di poterla esibire all'ufficio nel caso in cui emergano anomalie in sede di controllo.

Allegati: -

Dichiarazione Iva 2024: pubblicati i modelli con le relative istruzioni

Con Provvedimento del 15.01.2024 n. 8230, l'Agenzia delle Entrate ha approvato e pubblicato i modelli di dichiarazione IVA/2024 concernenti l’anno di imposta 2023, con le relative istruzioni, da presentare nell’anno 2024 ai fini dell’imposta sul valore aggiunto, in particolare:

- il Modello IVA/2024 composto da:

- il frontespizio, contenente anche l’informativa relativa al trattamento dei dati personali;

- i quadri (VA-VC-VD-VE-VF-VJ-VH-VM-VK-VN-VL-VP-VQ -VT-VX-VO-VG),

L’ente o società commerciale controllante deve comprendere nella propria dichiarazione anche il prospetto IVA 26 PR/2024 (composto dei quadri VS-VV-VW-VY-VZ) per l’indicazione dei dati relativi alla liquidazione dell’IVA di gruppo.

- il Modello IVA BASE/2024 composto da:

- il frontespizio, contenente anche l’informativa relativa al trattamento dei dati personali;

- i quadri VA, VE, VF, VJ, VH, VP, VL, VT e VX.

I dati relativi alla determinazione dell’IVA da versare o del credito d’imposta devono essere indicati nel quadro VX.

Le opzioni e le revoche previste in materia di IVA e di imposte sui redditi devono essere comunicate utilizzando il quadro VO della dichiarazione annuale IVA/2024.

Scarica i Modelli Iva 2024 e le relative istruzioni.

La dichiarazione IVA, relativa all’anno di imposta 2023 deve essere presentata nel periodo compreso tra il 1° febbraio e il 30 aprile 2024.

Principali modifiche al modello di carattere generale

Come illustrato nelle istruzioni allegate al modello Iva 2024, ecco le principali modifiche, di carattere generale, apportate quest'anno:

- QUADRO VA

Nella sezione 2, è stato eliminato il rigo VA16 riservato ai soggetti che hanno usufruito dei provvedimenti agevolativi di sospensione dei versamenti emanati a seguito dell’emergenza sanitaria da COVID-19. - QUADRO VB

Il quadro, previsto per consentire l’indicazione degli estremi identificativi dei rapporti finanziari da parte dei soggetti che intendono avvalersi della riduzione delle sanzioni prevista dall’art. 2, comma 36-vicies ter, del decreto-legge 13 agosto 2011, n. 138, è soppresso. - QUADRO VE

Nella sezione 1, è stata aggiunta una nuova percentuale di compensazione nel rigo VE4. In tale rigo vanno indicate le operazioni attive con percentuale di compensazione del 7 per cento. Di conseguenza, sono stati rinumerati i righi successivi. È stato soppresso il rigo in cui andavano indicate le operazioni attive con percentuale di compensazione pari al 9,5 per cento. - QUADRO VF

Nella sezione 1, è stata aggiunta una nuova percentuale di compensazione nel rigo VF5. In tale rigo vanno indicate le operazioni passive con percentuale di compensazione del 7 per cento. Di conseguenza, sono stati rinumerati i righi successivi. È stato soppresso il rigo in cui andavano indicate le operazioni passive con percentuale di compensazione pari al 9,5 per cento.

Nella sezione 3-A, nel rigo VF34, è stato soppresso il campo 9 riservato alle operazioni esenti di cui alla legge n. 178/2020. Conseguentemente il campo successivo è stato rinumerato in campo 9. Nella sezione 3-B, è stata aggiunta una nuova percentuale di compensazione nel rigo VF42. In tale rigo vanno indicate le operazioni con percentuale di compensazione del 7 per cento. Di conseguenza, sono stati rinumerati i righi successivi.

È stato soppresso il rigo in cui andavano indicate le operazioni con percentuale di compensazione pari al 9,5 per cento. - QUADRO VL

Nella sezione 2, nel rigo VL8 è stato inserito il campo 3, per indicare l’eccedenza a credito risultante dall’ultima dichiarazione del Gruppo IVA cessato o dall’ultimo Prospetto IVA 26 PR della liquidazione IVA di gruppo cessata. - QUADRO VO

Nella sezione 3, nel rigo VO36, riservato ai soggetti che esercitano l’attività oleoturistica, è stata introdotta la casella per comunicare la revoca dell’opzione per il regime ordinario. - Prospetto IVA 26/PR

QUADRO VS

Nella sezione 2, è stato eliminato il rigo VS23, riservato ai soggetti che hanno usufruito dei provvedimenti agevolativi di sospensione dei versamenti a seguito dell’emergenza sanitaria da COVID-19. - QUADRO CS

Il quadro CS, previsto per consentire ai soggetti passivi del contributo straordinario di cui all’articolo 37 del decreto-legge 21 marzo 2022, n. 21, di assolvere ai relativi adempimenti dichiarativi è soppresso

- il Modello IVA/2024 composto da:

-

Dichiarazione IVA entro il 2 maggio: ultimi giorni per invio telematico

Entro il 2 maggio occorre inviare telematicamente la dichiarazione IVA 2023 periodo 2022.

In particolare, sono obbligati alla presentazione della dichiarazione annuale IVA tutti i contribuenti esercenti attività d’impresa ovvero attività artistiche o professionali, di cui agli artt. 4 e 5, titolari di partita IVA.

Sono previsti casi di esonero dalla presentazione.

L’IVA dovuta in base alla dichiarazione annuale deve essere versata entro il 16 marzo di ciascun anno nel caso in cui il relativo importo superi euro 10,33 (10,00 euro per effetto degli arrotondamenti effettuati in dichiarazione).

Il soggetto IVA può:

- versare in un’unica soluzione entro il 16 marzo oppure rateizzare maggiorando dello 0,33% mensile l’importo di ogni rata successiva alla prima;

- versare in unica soluzione entro il 30 giugno con la maggiorazione dello 0,40% per ogni mese o frazione di mese successivi al 16 marzo oppure rateizzare dalla data di pagamento, maggiorando dapprima l’importo da versare con lo 0,40% per ogni mese o frazione di mese successivi al 16 marzo e quindi aumentando dello 0,33% mensile l’importo di ogni rata successiva alla prima.

Attenzione al fatto che, è possibile la trasmissione entro novanta giorni dalla scadenza con l’applicazione delle sanzioni da 250 a 2.000 euro, a meno che il contribuente, contestualmente alla presentazione tardiva, provveda al ravvedimento operoso.

Per il calendario delle scadenze leggi anche: Dichiarazione Iva 2023: termini e modalità di versamento del saldo Iva

Modelli e istruzioni per dichiarare l'IVA del 2022

Ricordiamo che, con Provvedimento n 11378 del 13 gennaio sono stati approvati i Modelli IVA 2023 anno di imposta 2022.

In particolare, sono stati approvati i seguenti modelli, con le relative istruzioni, concernenti le dichiarazioni relative all’anno 2022 da presentare ai fini dell’imposta sul valore aggiunto:

a) Modello IVA/2023 composto da:

- il frontespizio, contenente anche l’informativa relativa al trattamento dei dati personali;

- i quadri VA, VB, VC, VD, VE, VF, VJ, VH, VM, VK, VN, VL, VP, VQ, VT, VX, VO, VG, VS, VV, VW, VY e VZ;

b) Modello IVA BASE/2023 composto da:

- il frontespizio, contenente anche l’informativa relativa al trattamento dei dati personali;

- i quadri VA, VB, VE, VF, VJ, VH, VL, VP, VX e VT.

Scarica qui

Si specifica che il modello IVA/2023 potrà essere trasmesso all’agenzia delle Entrate dal 1° febbraio ed entro il 2 maggio 2023.

ATTEZIONE Con successivo provvedimento del 27 gennaio le Entrate hanno approvato anche le specifiche tecniche relative al modello. Scarica qui.

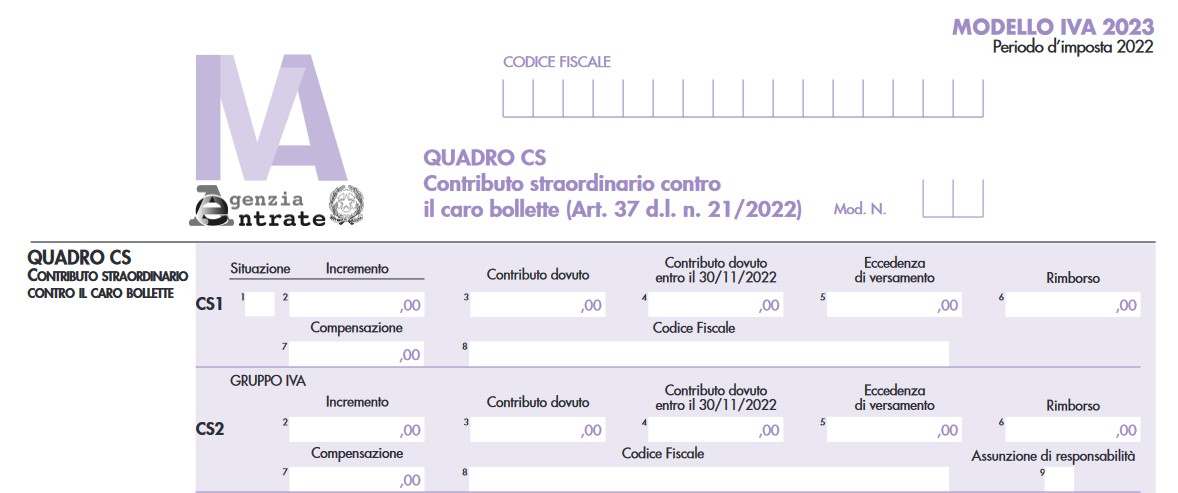

Modelli e istruzioni per dichiarare l'IVA del 2022: la novità del quadro CS

Nei modelli IVA/2023 e IVA BASE/2023, è stato introdotto il quadro CS per consentire ai soggetti passivi del contributo straordinario contro il caro bollette (articolo 37 del decreto-legge 21 marzo 2022, n. 21, convertito, con modificazioni, dalla legge 20 maggio 2022, n. 51, e modificato dal decreto-legge 17 maggio 2022, n. 50, e dalla legge 29 dicembre 2022, n. 197) di assolvere i relativi adempimenti dichiarativi come previsto dal punto 2.1. del provvedimento del 17 giugno 2022. In proposito leggi: Contributo straordinario caro bollette: chi deve pagare entro il 30.06

Il quadro deve essere compilato dai soggetti che:

- verificata la sussistenza delle condizioni per l’applicazione del contributo, risultino tenuti ad effettuare i relativi versamenti

- e dai soggetti che per effetto di quanto previsto dall’articolo 1, comma 121, lettere a) e b), della legge n. 197 del 2022 risultino tenuti al versamento dell’importo residuo entro il 31 marzo 2023 ovvero intendano chiedere a rimborso o utilizzare in compensazione il maggior importo versato.

Allegati: