-

Credito transizione 4.0: chiarimenti su società con esercizio ultrannuale

Con la Risposta a interpello n 239 del 2 dicembre le Entrate rispondono a dubbi sul credito transizione 4.0.

In particolare si replica ad una società con periodo d'imposta ultrannuale che domanda chiarimenti sugli adempimenti dichiarativi e sulla compilazione dell'F24, evidenziando che si può utilizzare il credito di imposta in misura piena esclusivamente a partire dal periodo di imposta in cui il bene è stato interconnesso.

Credito transizione 4.0: chiarimenti su società con esercizio ultrannuale

La SRL istante è stata costituita a ottobre 2022, con iscrizione nel Registro delle imprese a novembre 2022, con chiusura del suo primo esercizio il 31 dicembre 2023.

La società ha acquistato un macchinario 4.0 a novembre 2022 e la relativa fattura è stata pagata in due rate nello stesso mese.

L’Agenzia delle Entrate ritiene che il beneficio, al verificarsi di tutte le condizioni di legge spetti nella misura del 40% ai sensi dell’art. 1 comma 1057 della L. 178/2020, dato che:

- ai fini della determinazione del momento di effettuazione degli investimenti si deve far riferimento alle regole generali della competenza previste dall’art. 109 commi 1 e 2 del TUIR

- l’investimento è stato effettuato nel 2022,

- e il suo valore è inferiore a 2,5 milioni di euro,

Il comma 1059 della stesse legge prevede che il credito d’imposta sia utilizzabile esclusivamente in compensazione, ai sensi dell’art. 17 del DLgs. 241/97, “in tre quote annuali di pari importo, a decorrere dall’anno di entrata in funzione dei beni per gli investimenti di cui ai commi 1054 e 1055 del presente articolo, ovvero a decorrere dall’anno di avvenuta interconnessione dei beni ai sensi del comma 1062 del presente articolo per gli investimenti di cui ai commi da 1056 a 1058-ter del presente articolo. […] Nel caso in cui l’interconnessione dei beni di cui al comma 1062 avvenga in un periodo d’imposta successivo a quello della loro entrata in funzione è comunque possibile iniziare a fruire del credito d’imposta per la parte spettante ai sensi dei commi 1054 e 1055.“

L'istante ha affermato che il bene è entrato in funzione dal 1° gennaio 2023, non precisando nulla sulla data di interconnessione dello stesso.

Pertanto, evidenzia l'Ade, sulla base del comma 1059, il credito di imposta potrà essere utilizzato in misura piena esclusivamente a partire dal periodo di imposta in cui il bene è stato interconnesso.

Come chiarito nella Circolare n 9/2021, nel caso in cui il bene entri comunque in funzione, pur senza essere interconnesso, “il contribuente può godere del credito d’imposta in misura ridotta fino all’anno precedente a quello in cui si realizza l’interconnessione oppure può decidere di attendere l’interconnessione ai sensi del comma 1062 e fruire del credito di imposta «in misura piena».

Per “misura ridotta” si intende l’aliquota percentuale spettante in relazione agli investimenti aventi ad oggetto beni strumentali “ordinari” come chiarito dalla stessa circolare.

A tal fine l'ammontare del credito fruibile in misura piena dall’anno di interconnessione dovrà essere decurtato di quanto già fruito in precedenza.

L’Agenzia delle Entrate ha quindi affermato che il credito in esame può essere utilizzato in compensazione nel modello F24 indicando il codice tributo 6936 e quale anno di riferimento l’anno in cui è iniziato l’investimento, nel caso di specie il 2022.

Inoltre l’Agenzia ha chiarito che nel modello Redditi SC 2024 relativo al periodo d’imposta 2023, utilizzabile anche dai soggetti con “[…]periodo d’imposta di durata superiore a 365 giorni chiuso il 31 dicembre 2023”, la società pur avendo effettuato l’investimento nel 2022, dovrà compilare il quadro RU del modello come se avesse acquistato il bene nel 2023, e dovrà essere compilato:

- il rigo RU5 (colonne 1 e 3), indicando quindi l’importo del credito maturato,

- e il rigo RU130, relativo al dettaglio degli investimenti 4.0 realizzati, oltre gli altri campi del quadro RU richiesti.

-

Residenza fiscale società: la novità della direzione effettiva

Pubblicata la Circolare n 20 del 4 novembre con chiarimenti sulle novità in vigore dal 2024 sulla residenza fiscale di società ed enti, come previsti dalla Riforma Fiscale.

A seguito delle modifiche apportate all’articolo 73 del Tuir dal Dlgs 209/2023 di attuazione della legge delega di riforma del sistema fiscale, si sono previste diverse novità sul concetto di residenza fiscale per le società e enti e sinteticamente, secondo le nuove regole, sono considerati residenti le società e gli enti che per la maggior parte del periodo di imposta hanno nel territorio dello Stato la sede legale o la sede di direzione effettiva o la gestione ordinaria in via principale.

Vediamo cosa contiene la circolare Ade.

Residenza fiscale società: la novità della direzione effettiva

La Circolare n 20 evidenzia che l’articolo 73, comma 3, del TUIR, nella versione previgente alle modifiche attuate dal Decreto, considerava fiscalmente residenti in Italia le società e gli enti che, per la maggior parte del periodo d’imposta, mantenevano nel territorio dello Stato la sede legale o la sede dell’amministrazione o l’oggetto principale.

Si trattava di tre criteri alternativi, con la conseguenza che la ricorrenza di uno solo era sufficiente a radicare la residenza fiscale della società o dell’ente nel nostro Paese.

L’evoluzione normativa dell’articolo 73, comma 3, del TUIR è rappresentata come segue.Ai fini delle imposte sui redditi si considerano residenti le società e gli enti che per la maggior parte del periodo di imposta hanno nel territorio dello Stato la sede legale o la sede di direzione effettiva o la gestione ordinaria in via principale.

Per sede di direzione effettiva si intende la continua e coordinata assunzione delle decisioni strategiche riguardanti la società o l’ente nel suo complesso.

Per gestione ordinaria si intende il continuo e coordinato compimento degli atti della gestione corrente riguardanti la società o l’ente nel suo complesso.

Gli organismi di investimento collettivo del risparmio si considerano residenti se istituiti in Italia.

Si considerano altresì residenti nel territorio dello Stato, salvo prova contraria, i trust e gli istituti aventi analogo contenuto istituiti in Stati o territori diversi da quelli di cui al decreto del Ministro dell’economia e delle finanze emanato ai sensi dell’articolo 11, comma 4, lettera c), del decreto legislativo 1° aprile 1996, n. 239, in cui almeno uno dei disponenti e almeno uno dei beneficiari del trust sono fiscalmente residenti nel territorio dello Stato.

Si considerano, inoltre, residenti nel territorio dello Stato, salvo prova contraria, i trust istituiti in uno Stato diverso da quelli di cui al decreto del Ministro dell’economia e delle finanze emanato ai sensi dell’articolo 11, comma 4, lettera c), del decreto legislativo 1° aprile 1996, n. 239, quando, successivamente alla loro costituzione, un soggetto residente nel territorio dello Stato effettui in favore del trust un’attribuzione che importi il trasferimento di proprietà di beni immobili o la costituzione o il trasferimento di diritti reali immobiliari, anche per quote, nonché vincoli di destinazione sugli stessi.

Nella Relazione illustrativa si chiarisce che il criterio della sede di direzione effettiva, letto unitamente a quello della gestione ordinaria in via principale (su cui si rinvia al successivo paragrafo) “segna inoltre il superamento del riferimento

alla sede dell’amministrazione, che ha determinato significative difficoltà interpretative e applicative”.

L’articolo 2 del Decreto, infatti, nel modificare il comma 3 dell’articolo 73 del TUIR, stabilisce che: “Per sede di direzione effettiva si intende la continua e coordinata assunzione delle decisioni strategiche riguardanti la società o l’ente nel suo complesso”.A tal riguardo, la Relazione illustrativa chiarisce che “ai fini della direzione effettiva, non rilevano le decisioni diverse da quelle aventi contenuto di gestione assunte dai soci né le attività di supervisione e l’eventuale attività di monitoraggio della gestione da parte degli stessi”. Pertanto, le decisioni assunte dai soci non rilevano per individuare la sede di direzione effettiva, fatta eccezione per quelle aventi contenuto gestorio.

Allegati:

La riforma operata dal Decreto persegue l’obiettivo di individuare un criterio di collegamento sostanziale tra l’ente e il Paese di residenza. Il principio di prevalenza della sostanza sulla forma consente, da una parte, di non svuotare di significato il criterio di collegamento e, dall’altra, in una prospettiva di raccordo con le normative degli altri Stati, di prevenire eventuali conflitti di residenza, per effetto del disallineamento tra i criteri adottati dai singoli ordinamenti per fissare la residenza nel rispettivo territorio nazionale. -

Modello Redditi SC 2024: contributo di solidarietà temporaneo

Nel Modello Redditi SC 2024 per il periodo di imposta 2023, va indicato il contributo di solidarietà temporaneo.

Ricordiamo che tale contributo è stato introdotto dalla legge di bilancio 2023 (articolo 1, commi da 115 a 119, legge n. 197/2022) ed è stato previsto a carico dei soggetti che esercitano nel territorio dello Stato per la successiva vendita dei beni:

- l’attività di produzione di energia elettrica,

- l’attività di produzione di gas metano o di estrazione di gas naturale, dei rivenditori di energia elettrica, di gas metano e di gas naturale, di coloro che esercitano l’attività di produzione, distribuzione e commercio di prodotti petroliferi, che, per la successiva rivendita, importano a titolo definitivo energia elettrica, gas naturale o gas metano o prodotti petroliferi o che introducono nel territorio dello Stato detti beni provenienti da altri Stati dell’Unione europea.

Vediamo come indicarlo nel modello redditi SC 2024.

Contributo solidarietà temporaneo: istruzioni per il Modello redditi SC 2024

Le istruzionio specificano che, nel quadro RQ è stata prevista la sezione XXV che, per il solo anno 2024, è dedicata ai soggetti che hanno applicato il contributo di solidarietà temporaneo per il 2023 (di cui ai commi da 115 a 119 dell’art. 1 della legge 29 dicembre 2022, n. 197) e che hanno escluso dalla concorrenza alla determinazione del reddito complessivo relativo al periodo di imposta antecedente a quello in corso al 1° gennaio 2023 determinati utilizzi di riserve del patrimonio netto accantonate in sospensione d’imposta o vincolate (art. 6, del decreto-legge 18 ottobre 2023, n. 145, convertito, con modificazioni, dalla legge 15 dicembre 2023, n. 191).

Piì in dettaglio, per il solo anno 2024 è istituito un contributo di solidarietà, a carico dei soggetti che, ai soli fini della determinazione del contributo di solidarietà temporaneo per il 2023 (di cui ai commi da 115 a 119 dell’art. 1 della legge 29 dicembre 2022, n. 197), hanno escluso dalla concorrenza alla determinazione del reddito complessivo relativo al periodo di imposta antecedente a quello in corso al 1° gennaio 2023 gli utilizzi di riserve del patrimonio netto accantonate in sospensione d’imposta o vincolate a copertura delle eccedenze dedotte ai sensi dell’art. 109, comma 4, lettera b), del TUIR nel testo previgente alle modifiche apportate dall’art. 1, comma 33, lett. q), della legge 24 dicembre 2007, n. 244, nel limite del 30 per cento del complesso delle medesime riserve risultanti al termine dell’esercizio antecedente a quello in corso al 1° gennaio 2022.

Piì in dettaglio, per il solo anno 2024 è istituito un contributo di solidarietà, a carico dei soggetti che, ai soli fini della determinazione del contributo di solidarietà temporaneo per il 2023 (di cui ai commi da 115 a 119 dell’art. 1 della legge 29 dicembre 2022, n. 197), hanno escluso dalla concorrenza alla determinazione del reddito complessivo relativo al periodo di imposta antecedente a quello in corso al 1° gennaio 2023 gli utilizzi di riserve del patrimonio netto accantonate in sospensione d’imposta o vincolate a copertura delle eccedenze dedotte ai sensi dell’art. 109, comma 4, lettera b), del TUIR nel testo previgente alle modifiche apportate dall’art. 1, comma 33, lett. q), della legge 24 dicembre 2007, n. 244, nel limite del 30 per cento del complesso delle medesime riserve risultanti al termine dell’esercizio antecedente a quello in corso al 1° gennaio 2022.In tal caso devono essere stati esclusi dal calcolo della media dei redditi complessivi conseguiti nei quattro periodi di imposta antecedenti a quello in corso al 1° gennaio 2022 gli utilizzi di riserve del patrimonio netto che hanno concorso al reddito nei suddetti quattro periodi di imposta, sino a concorrenza dell’esclusione operata nel periodo di imposta antecedente a quello in corso al 1° gennaio 2023 (art. 6, decreto-legge 18 ottobre 2023, n. 145).

Il contributo di solidarietà è di ammontare pari al beneficio che si ottiene per effetto dell’applicazione delle citate disposizioni (di cui ai commi da 115 a 119 dell’art. 1 della legge n. 197 del 2022) ed è da versarsi in due rate di pari importo entro il 30 maggio e il 30 ottobre 2024, utilizzando gli appositi codici tributo.

A tal fine, nel rigo RQ106 va indicato l’ammontare del contributo di solidarietà determinato in misura pari alla quota non versata in virtù dell’esclusione dal computo del reddito complessivo di periodo gli utilizzi delle riserve di patrimonio nette accantonate sopra indicate.

-

Redditi SC 2024: immobili sequestrati e sospensione imposte

Il Modello Redditi SC 2024 è la dichiarazione dei redditi delle società di capitali e degli enti commerciali ed equiparati.

In particolare, deve essere presentato dai seguenti soggetti Ires:

- società per azioni e in accomandita per azioni,

- società a responsabilità limitata,

- società cooperative, comprese società cooperative che abbiano acquisito la qualifica di ONLUS e cooperative sociali,

- società di mutua assicurazione, nonché le società europee di cui al regolamento (CE) n. 2157/2001 e le società cooperative europee di cui al regolamento (CE) n. 1435/2003, residenti in Italia

- enti commerciali, compresi i trust, che hanno per oggetto esclusivo o principale l’esercizio di attività commerciali, residenti in Italia

- società ed enti commerciali di ogni tipo, compresi i trust, non residenti in Italia.

Le società e gli enti commerciali non residenti sono obbligati a utilizzare il modello Redditi SC se nell’anno di riferimento della dichiarazione hanno prodotto in Italia (art. 23 del DPR 22 dicembre 1986, n. 917 – TUIR):

- redditi di impresa derivanti da attività esercitate mediante stabili organizzazioni

- redditi fondiari (reddito dei fabbricati e dei terreni)

- redditi di capitale

- redditi diversi

- redditi di partecipazione in società di persone e in società di capitali trasparenti.

Vediamo la novità di quest'anno sugli immobili sequestrati.

Modello Redditi SC 2024: dove indicare gli immobili sequestrati

Tra le novità del Modello Redditi SC 2024 per i soggetti Ires vi è quella per gli immobili sequestrati.

In particolare, nel Frontespizio, nella sezione “Altri dati”, è stata inserita la casella “Immobili sequestrati” al fine di segnalare l’esistenza di beni immobili oggetto di provvedimenti di sequestro e confisca non definitiva da cui deriva la sospensione del versamento delle imposte fino alla revoca della confisca o fino alla loro assegnazione o destinazione.

Tra le variazioni in diminuzione del quadro RF è stata prevista la non rilevanza, ai fini delle imposte sui redditi, del reddito dei beni immobili oggetto di provvedimenti di sequestro e confisca non definitiva determinato secondo le disposizioni del capo II del titolo I, dell’art. 70 e dell’art. 90, comma 1, quarto e quinto periodo del TUIR.

Le istruzioni al modello precisano che, i beni immobili oggetto di provvedimenti di sequestro e confisca non definitiva, il cui reddito è determinato secondo le disposizioni del capo II del titolo I (“Redditi fondiari”), dell’art. 70 (“Redditi di natura fondiaria”) e dell’art. 90, comma 1, quarto e quinto periodo (“Proventi immobiliari”) del TUIR, non rilevano ai fini della determinazione delle imposte sui redditi, ai sensi del comma 3-bis dell’art. 51 del decreto legislativo 6 settembre 2011, n. 159.

In tali ipotesi, l’amministratore giudiziario è tenuto a presentare la dichiarazione indicando i redditi di tutti i beni sequestrati.

Per quelli diversi dagli immobili devono essere liquidate e versate le relative imposte mentre per i beni immobili oggetto dei provvedimenti cautelari da cui deriva, per effetto della citata disposizione, la sospensione del versamento delle imposte fino alla revoca della confisca o fino alla loro assegnazione o destinazione, va barrata la presente casella “Immobili sequestrati” e vanno compilati i quadri relativi a tali redditi senza riportarli nel quadro RN.

-

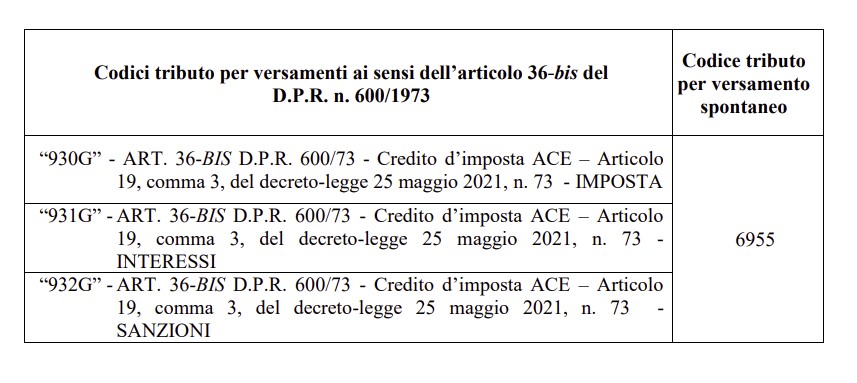

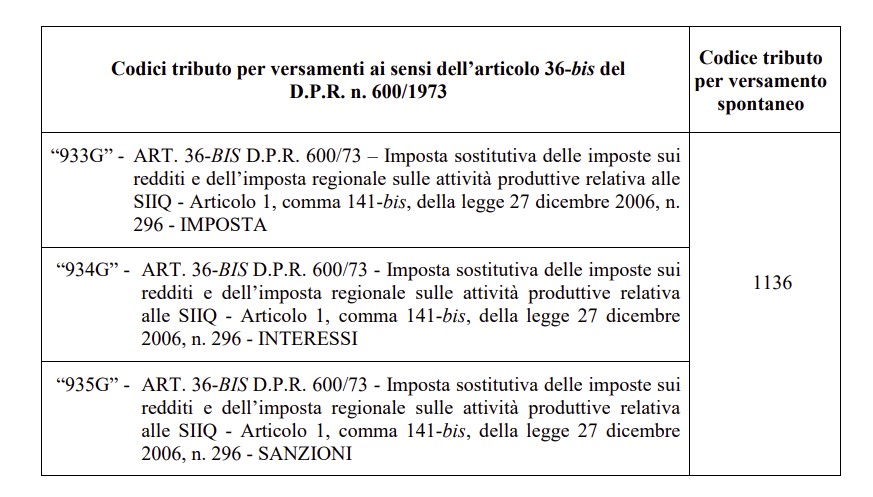

ACE e sostitutiva Siiq: i codici tributo dalle Entrate per versare dopo i controlli

Con Risoluzione n 29 del 20 giugno le Entrate istituiscono i codici tributo per il versamento delle somme dovute a seguito delle comunicazioni inviate ai sensi dell’articolo 36-bis del D.P.R. n. 600/1973.

Si tratta in particolare dei codici tributo per versare una quota e non il totale della somma dovuta in relazione:

- al credito d’imposta Ace e all’imposta sostitutiva sui redditi e Irap relativa alle Siiq,

- emersa in seguito ai controlli automatici effettuati dall’Amministrazione finanziaria (articolo 36-bis Dpr n. 600/1973).

Per agevolare i contribuenti ad individuare l’esatta codifica, nella tabella, in corrispondenza dei codici tributo di nuova istituzione (prima colonna), è riportato il codice tributo già istituito (seconda colonna), utilizzato per il versamento spontaneo

Ti consigliamo Ace ordinaria e Ace innovativa 2022 – Breve riassunto operativo con le regole di funzionamento dell'ACE ordinaria e innovativa.

Ti consigliamo Ace ordinaria e Ace innovativa 2022 – Breve riassunto operativo con le regole di funzionamento dell'ACE ordinaria e innovativa.Per le regole operative dei codici tributo si rimanda alla lettura della risoluzione 29/2023 in oggetto

Allegati: -

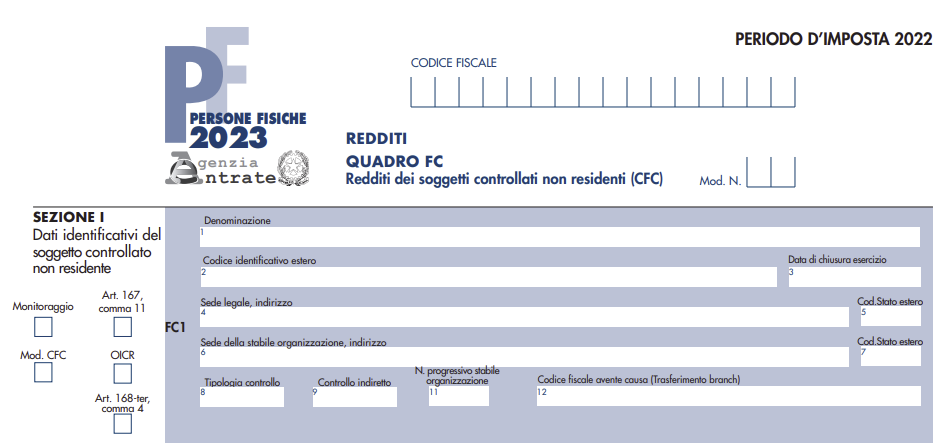

Redditi 2023: il nuovo Quadro FC

La campagna dei dichiarativi è nel vivo pertanto è utile ricordare un chiarimento delle Entrate diffuso con faq nel mese di marzo scorso.

Nel dettaglio, con Faq del 13 marzo le Entrate rispondono ad un quesito sulle novità presenti nel Quadro FC del Modello REDDITI 2023 per la dichiarazione dei redditi 2022.

Il Quadro FC del Modello Redditi 2023, deve essere compilato:

- dalle persone fisiche che controllano soggetti non residenti, (art. 167 del TUIR, come modificato dall’art. 4 del d.lgs. n. 142 del 2018).

Il soggetto che detiene il controllo di più imprese, società o enti residenti in stati o territori a regime fiscale considerato privilegiato, è tenuto a compilare un quadro FC per ciascuna CFC controllata (in caso di opzione per il monitoraggio, due distinti moduli per la medesima CFC).

In tali casi deve essere numerata progressivamente la casella “Mod. N.” posta in alto a destra del modello.

Il quadro non va compilato se il soggetto che esercita il controllo per effetto di particolari vincoli contrattuali o i soggetti da esso partecipati non possiedano partecipazioni agli utili.

Modello Redditi 2023. novità del quadro FC

Con la FAQ in oggetto, in risposta al seguente quesito "Quali sono le novità presenti nel quadro FC del Modello REDDITI 2023 per la dichiarazione dei redditi 2022 e cosa comportano?" le Entrate hanno specificato che, il Quadro FC è stato integrato per migliorare la gestione dell’opzione per il “monitoraggio”, in modo da consentire una indicazione più semplice e precisa delle perdite e delle altre eccedenze “virtuali” della CFC (ovvero, le perdite e le eccedenze della CFC calcolate nei periodi in cui non è attivata la tassazione per trasparenza)

In particolare, in caso di opzione per il monitoraggio, è previsto che per ogni controllata estera siano compilati due distinti moduli del Quadro FC:

- Il primo modulo deve essere compilato per determinare i redditi, le perdite e le altre eccedenze (ad esempio, gli interessi passivi) della CFC secondo le regole IRES, in base a quanto previsto dal comma 7 dell’articolo 167 del TUIR. Le perdite e le eccedenze determinate in questo modulo del quadro FC potranno essere utilizzate in caso di eventuale tassazione per trasparenza nei periodi di imposta successivi, qualora si dovessero verificare le condizioni per l’applicazione della CFC di cui al comma 4 dell’articolo 167 del TUIR.

- Il secondo modulo è destinato ad ospitare i dati relativi ai redditi, alle perdite e alle altre eccedenze della medesima CFC calcolati secondo i criteri semplificati indicati con il Provvedimento del 2021 in materia di ETR test. Le perdite e le eccedenze così determinate potranno essere utilizzate negli esercizi successivi ai fini dell’ETR test per stabilire se sia integrata la condizione stabilita dal comma 4, lettera a), dell’articolo 167 del TUIR.

Le Entrate specificano inoltre che, per il periodo di imposta 2021 e per i precedenti, in caso di attivazione del monitoraggio era prevista la compilazione di un solo modulo del quadro FC per ogni controllata estera; nella sezione relativa alle “perdite virtuali” era dunque consentito inserire le perdite calcolate secondo le modalità semplificate ovvero quelle calcolate in base alle regole IRES.