-

Credito d’imposta redditi esteri: istruzioni per la Dichiarazione 2024

Istruzioni per la Dichiarazione dei Redditi 2024 relativamente al credito di imposta per i redditi prodotti all'estero.

Vediamo dove indicarlo:

- nel Modello redditi PF,

- nel Modello 730,

per l'anno di imposta 2023.

Credito d’imposta per i redditi prodotti all’estero: quando spetta

Il credito d’imposta in oggetto spetta ai contribuenti residenti in Italia che hanno percepito redditi (di lavoro dipendente, di pensione, utili e proventi, ecc.) in un Paese estero nel quale sono state pagate imposte divenute definitive a partire dal 2023 (se non sono state già indicate nella dichiarazione precedente) e fino al termine di presentazione della dichiarazione dei redditi 730/2024, indipendentemente dall’anno in cui tali redditi sono stati percepiti.

Si considerano pagate a titolo definitivo le imposte che non possono essere più rimborsate (sono quindi escluse le imposte pagate in acconto o in via provvisoria e quelle per le quali è prevista la possibilità di rimborso totale o parziale).

Come evidenziato dalle Entrate, l’art. 15 del decreto legislativo 14 settembre 2015, n. 147 ha generalizzato l’ambito applicativo delle disposizioni contenute nei commi 5 e 6 dell’art. 165 del TUIR che riguardavano esclusivamente i soggetti titolari di reddito d’impresa e che, attualmente, sono applicabili a tutte le categorie di contribuenti residenti, qualunque sia la tipologia di reddito estero prodotto.

In particolare, il comma 5 consente di usufruire del credito d’imposta nel periodo in cui il reddito estero concorre alla formazione del reddito complessivo nazionale anche qualora, in tale periodo, non si sia ancora verificato il pagamento a titolo definitivo delle imposte estere, purché tale pagamento avvenga entro il termine di presentazione della dichiarazione relativa al primo periodo d’imposta successivo.

Il comma 6, invece, introduce il meccanismo del riporto all’indietro e in avanti (cc.dd. “carry back” e “carry forward”) delle eccedenze d’imposta italiana ed estera, consentendo di memorizzare per sedici esercizi complessivi il credito che, per incapienza dell’imposta italiana, non è detraibile nel periodo in cui il reddito estero è imponibile in Italia.

Vediamo le istruzioni come specificate anche dalla recente guida ADE sui crediti di imposta 2024 anno 2023.

Credito d’imposta per i redditi prodotti all’estero: istruzioni 2024

Nel modello 730/2024 è possibile fruire solo del credito d’imposta previsto dal comma 1 dell’art. 165 del TUIR compilando il rigo G4 come da istruzioni delle entrate.

I contribuenti che invece intendono avvalersi delle disposizioni di cui ai commi 5 e 6 dell’art. 165 del TUIR utilizzeranno il modello Redditi PF 2024 avendo cura di compilare il quadro CE presente nel Fascicolo 3 del predetto modello.

Per far valere il credito d’imposta nel modello 730 è necessario:

- che il reddito estero concorra o abbia concorso alla formazione del reddito complessivo del contribuente in Italia;

- che le imposte pagate all’estero abbiano natura di imposte sul reddito. Sono ammesse in detrazione sia le imposte estere oggetto di una convenzione contro le doppie imposizioni in vigore tra l’Italia e lo Stato estero in cui il reddito è prodotto, sia le altre imposte o tributi esteri sul reddito (art. 15, comma 2, del d.lgs. n. 147 del 2015; Circolare 04.08.2016 n. 35/E, paragrafo 6.1);

- che le imposte pagate all’estero siano “definitive”. In caso di applicazione della retribuzione convenzionale, ai fini del calcolo del credito d’imposta per le imposte pagate all’estero, l’imposta estera deve essere ridotta in misura corrispondente al rapporto tra la retribuzione convenzionale ed il reddito di lavoro dipendente.

Ai fini della verifica della detrazione spettante, il contribuente è tenuto a conservare i seguenti documenti:

- un prospetto recante l’indicazione, separatamente Stato per Stato, dell’ammontare dei redditi prodotti all’estero, dell’ammontare delle imposte pagate in via definitiva in relazione ai medesimi, della misura del credito spettante, determinato sulla base della formula di cui al primo comma dell’art. 165 del TUIR (Reddito Estero/Reddito Complessivo Netto x Imposta Italiana);

- la copia della dichiarazione dei redditi presentata nel Paese estero, qualora sia ivi previsto tale adempimento;

- la ricevuta di versamento delle imposte pagate nel Paese estero;

- l’eventuale certificazione rilasciata dal soggetto che ha corrisposto i redditi di fonte estera;

- l’eventuale richiesta di rimborso, qualora non inserita nella dichiarazione (Circolare 05.03.2015 n. 9/E, paragrafo 2.4).

Se il contribuente non ha copia della dichiarazione dei redditi presentata all’estero in quanto non prevista dal Paese estero, può attestare con una dichiarazione sostitutiva di atto di notorietà, resa ai sensi dell’art. 47 del DPR n. 445 del 2001, la circostanza di non essere tenuto alla presentazione della dichiarazione dei redditi nello Stato estero.

Rimane fermo che, anche in tale caso, deve essere conservata la ricevuta del versamento delle imposte pagate nel Paese estero.

-

Adempimento collaborativo: regole interpello preventivo

Pubblicato in GU n 132 del 7 giugno il decreto MEF del 20 maggio con modifiche al decreto 15 giugno 2016 in materia di interpello per i contribuenti che aderiscono al regime dell'adempimento collaborativo.

Sull'Adempimento collaborativo leggi anche: Adempimento collaborativo 2024: approvato il codice di condotta con le novità 2024.

Interpello preventivo: regole nel decreto MEF 20 maggio

Il decreto alla luce delle novità introdotte dalla Riforma Fiscale apporta le modifiche di seguito indicate:

- nel decreto del 2016 viene inserita la previsione di un invito al contraddittorio, da parte dell’Agenzia, prima di notificare al contribuente una risposta sfavorevole a un'istanza di interpello o di qualsiasi altra posizione contraria a una comunicazione di rischio, con lo scopo di illustrargli la propria posizione;

- l’ufficio dovrà comunicare al contribuente che ha presentato l’istanza di interpello uno schema di risposta con la sintetica illustrazione della propria posizione, a cui il contribuente più rispondere a sua volta con proprie osservazioni in un termine non inferiore a 30 giorni;

- dalla data della notifica al contribuente dello schema di risposta, il termine per la risposta all’istanza si sospende di 60 giorni;

- analogo schema preventivo di risposta viene previsto nel caso di posizione contraria a una comunicazione di rischio;

- in merito alla tempistica di risposta all’istanza di interpello: in analogia con quanto già introdotto all’articolo 11 dello Statuto del contribuente con la recente riforma (Dlgs n. 219/2023), ferma la facoltà di chiedere documentazione integrativa, viene introdotta una sospensione del termine di 45 giorni previsto per la risposta tra il 1° e il 31 agosto e ogni volta che è obbligatorio chiedere un parere preventivo ad altra amministrazione. Se il parere non viene reso entro 60 giorni dalla richiesta, l’Agenzia risponderà comunque all’istanza di interpello, con la puntualizzazione che, se il periodo di sospensione per la richiesta del parere obbligatorio termina tra 1° e il 31 agosto, anche il termine per la risposta è in ogni caso sospeso fino al 31 agosto.

Si rimanda al decreto 20 maggio del MEF per le altre novità.

Allegati: -

Adempimento collaborativo 2024: approvato il codice di condotta

Viene pubblicato in GU n 132 del 7 giugno il Decreto MEF del 29 aprile con il codice di condotta per i contribuenti aderenti al regime di adempimento collaborativo.

Ricordiamo che il Decreto legislativo n 221 del 30.12.2023 con Disposizioni in materia di adempimento collaborativo contiene le norme sul potenziamento del regime in oggetto.

Attenzione al fatto che per le imprese che sono già in adempimento collaborativo, la sottoscrizione del nuovo codice dovrà avvenire nei 120 giorni successivi alla entrata in vigore del Dm quindi entro il 5 ottobre 2024.

Adempimento collaborativo: che cos'è e le novità della Riforma Fiscale

Il Dlgs con Disposizioni in materia di adempimento collaborativo è pubblicato ai sensi dell’articolo 17 della legge 9 agosto 2023, n. 111.

Ricordiamo brevemente che l'adempimento collaborativo è stato istituito con il decreto legislativo 5 agosto 2015, n. 128, rubricato “Disposizioni sulla certezza del diritto nei rapporti tra fisco e contribuente, in attuazione degli articoli 5, 6 e 8, comma 2, della legge 11 marzo 2014, n. 23”, in proposito leggi anche: Adempimento collaborativo: come cambia il rapporto fisco-impresa.

L'adempimento collaborativo si pone l’obiettivo di instaurare un rapporto di fiducia tra amministrazione e contribuente che miri ad un aumento del livello di certezza sulle questioni fiscali rilevanti.

Tutto ciò è perseguito tramite l’interlocuzione costante e preventiva con il contribuente su elementi di fatto, ivi inclusa l’anticipazione del controllo, finalizzata ad una comune valutazione delle situazioni suscettibili di generare rischi fiscali.

E’ un istituto che prevede l’adesione volontaria del contribuente qualora sia in possesso di requisiti soggettivi ed oggettivi come di seguito esposti.

Ti consigliamo anche: Adempimento collaborativo: esteso fino al 2024.

Riforma fiscale: novità per l'Adempimento collaborativo

Evidenziamo che, ai sensi dell'art 1 del Dlgs n 221/2023, tra le altre modifiche, all'art 7 del decreto legislativo del 5 agosto 2015, n. 128 dopo il comma 1, sono aggiunti i seguenti:

1-bis. Il regime è riservato ai contribuenti che conseguono un volume di affari o di ricavi:

- a) a decorrere dal 2024 non inferiore a 750 milioni di euro;

- b) a decorrere dal 2026 non inferiore a 500 milioni di euro;

- c) a decorrere dal 2028 non inferiore a 100 milioni di euro.

1-ter. I requisiti dimensionali di cui al comma 1-bis sono valutati assumendo, quale parametro di riferimento, il valore più elevato tra i ricavi indicati, secondo corretti principi contabili, nel bilancio relativo all'esercizio precedente a quello in corso alla data di presentazione della domanda e ai due esercizi anteriori e il volume di affari indicato nella dichiarazione

ai fini dell'imposta sul valore aggiunto relativa all'anno solare precedente e ai due anni solari anteriori.

Ciò premesso, si evidenzia in sintesi che, il Dlgs n 221/2023 ha come scopo quello di potenziare il regime di cui si tratta attraverso una serie di novità,

In considerazione dei pareri espressi dalle Commissioni parlamentari competenti, rispetto al testo approvato in esame preliminare, sono state apportate modifiche attinenti, tra l’altro, al regolamento relativo ai compiti, agli adempimenti e ai requisiti richiesti agli avvocati e ai dottori commercialisti abilitati al rilascio della certificazione del tax control framework (TCF), prevedendo che ai suddetti professionisti, ai fini del rilascio della certificazione, è consentito di avvalersi dei consulenti del lavoro per le materie di loro competenza.

Resta fermo in ogni caso che il professionista indipendente abilitato al rilascio, anche in ordine alla conformità ai principi contabili, è esclusivamente quello iscritto all’albo degli avvocati o dei dottori commercialisti ed esperti contabili.

Inoltre, è stata riformulata la disposizione relativa alla “certificazione tributaria”, prevista dall’articolo 36 del decreto legislativo 9 luglio 1997, n. 241, per i soggetti che aderiscono all’adempimento collaborativo, prevedendo che la stessa attesti la corretta applicazione delle norme tributarie sostanziali, nonché l’esecuzione degli adempimenti, dei controlli e delle attività indicati annualmente con decreto del Ministro dell’economia e delle finanze.

Tra gli scopi che si intende perseguire con la riforma di cui si tratta vi sono:

- l’accelerazione del processo di progressiva riduzione della soglia di accesso all’applicazione dell’istituto;

- l’apertura del regime anche a società, di per sé prive dei requisiti di ammissibilità, ma appartenenti ad un gruppo di imprese, nel caso in cui almeno un soggetto del gruppo possegga i requisiti di ammissibilità e il gruppo abbia adottato un sistema integrato di rilevazione, misurazione, gestione e controllo del rischio fiscale gestito in modo unitario per tutte le società del gruppo;

- la certificazione, da parte di professionisti qualificati, dei sistemi integrati di rilevazione, misurazione, gestione e controllo del rischio fiscale in ordine alla loro conformità ai principi contabili;

- la gestione, nell’ambito del regime dell’adempimento collaborativo, anche di questioni riferibili a periodi d’imposta antecedenti all’ammissione al regime;

- nuove e più penetranti forme di contraddittorio in favore dei contribuenti aderenti al regime dell’adempimento collaborativo;

- procedure semplificate di regolarizzazione della posizione del contribuente che aderisca a indicazioni dell’Agenzia delle entrate che richiedano di effettuare ravvedimenti operosi;

- l’emanazione di un codice di condotta che disciplini i diritti e gli obblighi dell’amministrazione finanziaria e dei contribuenti;

- la previsione di un periodo transitorio di osservazione che preceda l’esclusione del contribuente dal regime dell’adempimento collaborativo, in caso di violazioni fiscali non gravi;

- il potenziamento degli effetti premiali connessi all’adesione al regime dell’adempimento collaborativo prevedendo, al ricorrere di specifici presupposti: esclusione o riduzione delle sanzioni amministrative tributarie; esclusione della punibilità del delitto di dichiarazione infedele; riduzione dei termini di decadenza per l’attività di accertamento.

Inoltre, il testo interviene in materia sanzionatoria prevedendo che la volontaria adozione di un efficace sistema di rilevazione, misurazione, gestione e controllo del rischio fiscale da parte di imprese che non posseggano i requisiti per aderire al regime dell’adempimento collaborativo comporti, al ricorrere di specifiche condizioni, la riduzione delle sanzioni amministrative in materia tributaria e, eventualmente, la non punibilità del reato di dichiarazione infedele.

Adempimento collaborativo: il codice di condotta per gli aderenti

Il codice di condotta è finalizzato a indicare e definire gli impegni che reciprocamente assumono l'Agenzia delle entrate e i contribuenti aderenti al regime di adempimento collaborativo, allegato al presente decreto, di cui costituisce parte integrante.

Il codice di condotta viene sottoscritto tra Agenzia delle entrate e i contribuenti aderenti al regime di adempimento collaborativo contestualmente all'ammissione al regime.

Gli impegni reciprocamente assunti dall'Agenzia delle entrate e dai contribuenti aderenti al regime di adempimento collaborativo vincolano i soggetti a partire dal periodo d'imposta nel corso del quale la richiesta di adesione al regime di adempimento collaborativo è trasmessa all'Agenzia.Il codice di condotta così come sottoscritto è tacitamente rinnovato per tutti gli anni d'imposta successivi qualora non sia espressamente comunicata dal contribuente la volontà di non permanere nel regime di adempimento collaborativo.

Si rimanda all'Allegato al decreto con tutte le regole.

-

Forfetari: accesso al Concordato preventivo biennale attraverso il quadro LM

Con la pubblicazione del modello Redditi PF 2024 si conclude l’iter preparatorio per il primo anno di applicazione del Concordato preventivo biennale, che così diventa operativo.

L’accettazione dal parte del contribuente del Concordato preventivo biennale passa a tutti gli effetti attraverso il modello Redditi PF; tale percorso però è diversificato a seconda del regime fiscale applicato dal contribuente, infatti:

- i soggetti ISA: dovranno compilare un apposito modello, che è parte integrante dei modelli ISA;

- i contribuenti in regime forfetario: compileranno la nuova sezione VI del quadro LM del modello Redditi PF 2024, denominata appunto “Concordato Preventivo regime forfetario”.

Per i contribuenti in regime forfetario l’applicazione del Concordato preventivo biennale è limitato a un solo anno, quindi la proposta di concordato che si accetta vincola esclusivamente per l’anno d’imposta 2024.

L’accettazione del concordato non fa venire meno, per il 2024, gli ordinari obblighi a cui sono soggetti i soggetti interessati, quali quello dichiarativo o quello di emissione delle fatture in formato elettronico.

L’acconto di imposta sostitutiva relativo all’anno d’imposta per il quale si accetta il Concordato preventivo biennale, il 2024, deve essere calcolato in base al reddito concordato (e non in base a quello effettivamente conseguito nel 2023).

L’anno successivo, se nel mentre non subentreranno cause di esclusione dal beneficio, l’Agenzia delle Entrate formulerà una nuova proposta.

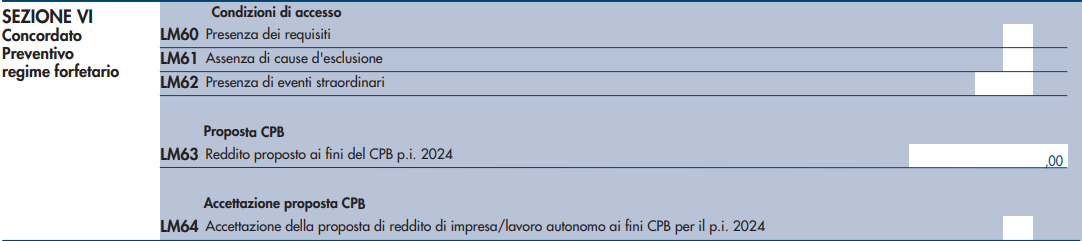

La compilazione della sezione VI del quadro LM

Il contribuente in regime forfetario che vorrà accettare la proposta del fisco ed accedere al Concordato preventivo biennale potrà farlo semplicemente compilando la sezione VI del quadro LM del modello Redditi PF 2024, quel quadro della dichiarazione dei redditi delle persone fisiche dedicato appunto anche ai contribuenti in regime forfetario.

La compilazione della sezione VI non presenta particolari difficoltà, in quanto non richiede l’indicazione di ulteriori dati, oltre quelli già dichiarati dal contribuente.

La sezione è composta da 6 righi, più precisamente dal rigo LM60 al rigo LM62.

Il rigo LM60 è una casella che deve essere flaggata per dichiarare la “Presenza dei requisiti” di accesso al Concordato preventivo biennale da parte del contribuente.

Possono accedere al concordato i contribuenti che nell’anno d’imposta 2023 non avevano debiti fiscali o contributivi di importo complessivamente superiore a 5.000 euro; oppure che hanno estinto i debiti di tale natura, per gli importi superiori a suddetto limite (comprensivi di sanzioni e interessi), prima del termine per l’accettazione della proposta di concordato. I contribuenti ammessi a provvedimenti di sospensione o rateizzazione di tali debiti sono comunque ammessi al concordato.

Il rigo LM61 è una casella che deve essere flaggata per dichiarare la “Assenza di cause di esclusione” da parte del contribuente. Le cause di esclusione previste sono:

- inizio attività nell’anno d’imposta 2023;

- omessa presentazione della dichiarazione dei redditi in uno dei tre anni precedenti a quelli di applicazione del concordato;

- condanna per reati in materia di imposte sui redditi e IVA, false comunicazioni sociali, riciclaggio o autoriciclaggio commessi nei tre anni precedenti a quelli di applicazione del concordato.

Il rigo LM62 è una casella che deve essere eventualmente compilata per dichiarare la “Presenza di eventi straordinari”; le istruzioni del modello Redditi PF 2024 precisano che “va indicato il codice corrispondente agli eventi straordinari determinati con decreto ministeriale”.

Sul rigo LM63 dovrà essere indicato il reddito proposto dal fisco ai fini del Concordato preventivo biennale per l’anno d’imposta 2024.

Infine il rigo LM64 è una casella che dovrà essere flaggata in caso di accettazione da parte del contribuente della proposta effettuata dal fisco per l’anno d’imposta 2024.

-

Modello Redditi PF 2024: la correttiva nei termini

Entro il prossimo 15 ottobre occorre inviare la dichiarazione dei redditi telematica Modello Redditi PF 2024.

Ricordiamo anche che, in casi espressamente previsti, il modello può anche essere consegnato in formato cartaceo entro il 30 giugno, presso un ufficio postale.

Modello Redditi PF: correttiva nei termini e integrativa

Nell’ipotesi in cui il contribuente intenda, prima della scadenza del termine di presentazione, rettificare o integrare una dichiarazione già presentata, deve compilare una nuova dichiarazione, completa di tutte le sue parti, barrando la casella "Correttiva nei termini" nel Modello Redditi PF 2024.

Con la Dichiarazione correttiva nei termini il contribuente può esporre redditi non dichiarati in tutto o in parte ovvero evidenziare oneri deducibili o per i quali spetta la detrazione, non indicati in tutto o in parte in quella precedente.

I contribuenti che presentano la dichiarazione per integrare la precedente, devono effettuare il versamento della maggiore imposta, delle addizionali regionale e comunale eventualmente dovute.

Se dal nuovo Modello REDDITI risulta un minor credito dovrà essere versata la differenza rispetto all’importo del credito utilizzato a compensazione degli importi a debito risultanti dalla precedente dichiarazione.

Se dal nuovo Modello REDDITI risulta, invece, un maggior credito o un minor debito la differenza rispetto all’importo del credito o del debito risultante dalla dichiarazione precedente potrà essere indicata a rimborso, ovvero come credito da portare in diminuzione di ulteriori importi a debito.

Quando invece i termini di presentazione della dichiarazione sono scaduti, il contribuente può rettificare o integrare la stessa presentando, secondo le stesse modalità previste per la dichiarazione originaria, una nuova dichiarazione completa di tutte le sue parti, su modello conforme a quello approvato per il periodo d’imposta cui si riferisce la dichiarazione.

Presupposto per poter presentare la dichiarazione integrativa è che sia stata validamente presentata la dichiarazione originaria.

Per quanto riguarda quest’ultima, si ricorda che sono considerate valide anche le dichiarazioni presentate entro novanta giorni dal termine di scadenza, fatta salva l’applicazione delle sanzioni.

-

Imposta di bollo sulle quietanze delle Ft: quando spetta l’esenzione

Con Risposta a interpello n 129 del 5 giugno le Entrate trattano chiarimenti sull'imposta di bollo su quietanze di pagamento rilasciate a seguito delle emissioni di fatture soggette al bollo.

L'agenzia chiarisce quando si paga il bollo anche sulla quietanza della fattura.

L'Ente istante nell'espletamento della propria attività amministrativa «intrattiene rapporti regolati da fatture esenti IVA e, di conseguenza assoggettate ad imposta di bollo, nei confronti di soggetti pubblici, alcuni dei quali con natura di Amministrazioni dello Stato» e in tale ultimo caso, è tenuta al pagamento dell'imposta di bollo, ai sensi dell'articolo 8 del d.P.R. n. 642 del 1972.

Ciò posto, l'Ente chiede se alle quietanze di pagamento rilasciate con apposito documento, distinto dalla fattura già assoggettata all'imposta di bollo, si applichi la nota 2 dell'articolo 13, comma 1 della Tariffa, allegato A del d.P.R. n. 642 del 1972, che prevede una esenzione.

Vediamo il chiarimento delle Entrate.

Bollo sulle quietanze delle Ft: quando spetta l’esenzione

Le Entrate hanno replicato ricordando che l'articolo 1 del decreto del Presidente della Repubblica 26 ottobre 1972, n. 642 dispone che «Sono soggetti all'imposta di bollo gli atti, documenti e i registri indicati nell'annessa tariffa».

A tale proposito, l'articolo 13, comma 1 della Tariffa allegata al citato d.P.R., dispone che l'imposta si applica nella misura di 2 euro per ogni esemplare, per le «Fatture, note, conti e simili documenti, recanti addebitamenti o accreditamenti, anche non sottoscritti, ma spediti o consegnati pure tramite terzi; ricevute e quietanze rilasciate dal creditore, o da altri per suo conto, a liberazione totale o parziale di una obbligazione pecuniaria»

La nota 2 del medesimo articolo 13, comma 1 prevede, inoltre, che «L'imposta non è dovuta:

- a) quando la somma non supera L. 150.000 (euro 77,47) a meno che si tratti di ricevute o quietanze rilasciate a saldo per somma inferiore al debito originario, senza la indicazione di questo o delle precedenti quietanze, ovvero rilasciate per somma indeterminata;

- b) per la quietanza o ricevuta apposta sui documenti già assoggettati all'imposta di bollo o esenti».

Pertanto, quindi, l'applicazione della citata lett. b) richiede necessariamente che la quietanza sia fisicamente apposta sul documento già assoggettato ad imposta di bollo ovvero esente.

In tal senso, con la risposta pubblicata il 5 febbraio 2020, n. 21, infatti, è stato chiarito che le quietanze «in linea generale […] devono essere assoggettate all'imposta di bollo nella misura di euro 2,00» e, inoltre, è stato precisato che non è dovuta l'imposta di bollo per le quietanze relative a fatture ma solo quando fisicamente apposte su fatture esenti Iva ovvero già assoggettate all'imposta di bollo.

L'articolo 8 del richiamato d.P.R. n. 642 del 1972 prevede che «Nei rapporti con lo Stato l'imposta di bollo, quando dovuta, è a carico dell'altra parte, nonostante qualunque patto contrario».

L'articolo 1199 del codice civile dispone che «Il creditore che riceve il pagamento deve, a richiesta e a spese del debitore, rilasciare quietanza».

Nel caso in esame, la quietanza si sostanzia in un documento distinto dalla fattura che ha già scontato l'imposta di bollo e, pertanto, trattandosi di un nuovo atto che risulta annoverato tra quelli indicati nell'articolo 13 della Tariffa allegata al d.P.R. n. 642 del 1972, è soggetto ad imposta di bollo secondo la regola generale.

Alla luce di quanto illustrato, si ritiene che, nel caso di specie, sulle quietanze oggetto del quesito l'imposta di bollo, dovuta nella misura di euro 2,00 per esemplare, può essere assolta tramite il contrassegno ovvero secondo la modalità virtuale ai sensi dell'articolo 3 del d.P.R. n. 642 del 1972, nei termini sopra indicati.

-

Domicilio del debitore mancante: chi emette gli atti di recupero?

Con Provvedimento n 257290 del 5 giugno le Entrate fissano le regole per individuare l’ufficio competente ad emettere gli atti di recupero per i quali manca il domicilio fiscale del debitore (articolo 38-bis, comma 1, lett. g) del decreto del Presidente della Repubblica 29 settembre 1973, n. 600.)

Domicilio debitore mancante: chi emette l’atto di recupero?

In particolare, l’articolo 38-bis, comma 1, lett. g) del decreto del Presidente della Repubblica 29 settembre 1973, n. 600, prevede che la competenza all’emanazione dell’atto di recupero di cui alla citata lett. g) spetta all’ufficio dell’Agenzia delle entrate competente in ragione del domicilio fiscale del soggetto, individuato ai sensi degli articoli 58 e 59 del decreto del Presidente della Repubblica 29 settembre 1973, n. 600, al momento della commissione della violazione.

La medesima lett. g) statuisce che, in mancanza del domicilio fiscale, la competenza è attribuita ad un’articolazione dell’Agenzia delle entrate individuata con provvedimento del Direttore.

In attuazione della citata disposizione, con il provvedimento ade n 257290 del 5 giugno è previsto che, in mancanza del domicilio fiscale del debitore la competenza all’emanazione dell’atto di recupero spetta alla Direzione Provinciale dell’Agenzia delle entrate che, al momento della commissione della violazione, risulta competente con riferimento al luogo dove la violazione è stata commessa.

Con riferimento alle ipotesi di cessione di crediti di imposta, il luogo della commissione della violazione utile ad individuare la competenza, in assenza del domicilio fiscale del contribuente beneficiario, è il domicilio fiscale del cessionario, al momento di utilizzo del credito; tale domicilio è individuato ai sensi degli articoli 58 e 59 del decreto del Presidente della Repubblica 29 settembre 1973, n. 600. Al riguardo per individuare la competenza territoriale, con riferimento al luogo dove è stata commessa la violazione, è necessario fare riferimento all’Allegato A del Regolamento di amministrazione dell’Agenzia delle Entrate.