-

Imposta sostitutiva straordinari: i codici tributo per gli infermieri

Attraverso una FAQ pubblicata il 28 luglio 2026, l'Agenzia delle Entrate è intervenuta sul tema del versamento dell'imposta sostitutiva relativa ai compensi per lavoro straordinario riconosciuti al personale infermieristico impiegato presso strutture sanitarie e sociosanitarie private accreditate, indicando quali codici tributo debbano essere impiegati a tale scopo.

L'Amministrazione finanziaria richiama in premessa quanto disposto dall'art. 1, comma 944 della L. 199/2025, norma che ha esteso l'ambito applicativo dell'imposta prevista dall'art. 1, comma 354 della L. 207/2024. Quest'ultima disposizione, originariamente riferita ai soli compensi per lavoro straordinario corrisposti agli infermieri dipendenti da aziende ed enti del Servizio sanitario nazionale, risulta oggi applicabile anche:

- ai compensi per lavoro straordinario erogati al personale infermieristico dipendente delle strutture sanitarie private accreditate;

- ai compensi per lavoro straordinario riconosciuti al personale infermieristico dipendente delle RSA e delle altre strutture residenziali e socio-assistenziali private accreditate.

L'Agenzia delle Entrate chiarisce che non si tratta dell'istituzione di una nuova imposta sostitutiva, bensì di un ampliamento della platea dei soggetti destinatari di un tributo già esistente, a cui la stessa norma di modifica fa espresso rinvio. Ne consegue che, per i relativi versamenti, restano validi i codici tributo già istituiti con la risoluzione n. 7/2025, senza necessità di ulteriori codici dedicati al personale delle strutture private.

I codici tributo per lavoro straordinario personale sanitario

Ecco i codici tributo istituiti con la risoluzione n. 7/2025, riportati sinteticamente:

- "1069" – Imposta sostitutiva dell'IRPEF e delle addizionali regionali e comunali sui compensi per lavoro straordinario degli infermieri – Sostituto d'imposta – art. 1, comma 354, L. 207/2024

- "1309" – Stessa imposta sostitutiva, versata in Sicilia, Sardegna e Valle d'Aosta ma dovuta fuori dalla regione in cui è effettuato il versamento

- "1925" – Stessa imposta sostitutiva, dovuta in Valle d'Aosta e versata fuori regione

-

Buoni postali non residenti: quando non paghi l’imposta sostitutiva

L'Agenzia delle Entrate chiarisce, con la Risposta n. 148/2026, le condizioni per l'esenzione fiscale sugli interessi dei buoni fruttiferi postali per chi vive all'estero — e cosa fare se, nel frattempo, si è cambiato Paese di residenza. In fondo trovi la checklist PDF scaricabile con tutti i passaggi operativi.

Interessi buoni fruttiferi: tassazione per i residenti all’estero

Gli interessi maturati sui buoni fruttiferi postali sono normalmente tassati con imposta sostitutiva del 12,5%, anche quando il titolare non risiede più in Italia.

Ma se il beneficiario risiede in modo continuativo in un Paese incluso nella white list, dall'emissione del titolo fino all'incasso, l'imposta sostitutiva non è dovuta.

Lo conferma la Risposta a interpello n. 148/2026 dell'Agenzia delle Entrate, relativa a un cittadino italiano trasferitosi prima in Germania e poi in Svizzera, titolare di buoni emessi nel 2014 e in scadenza nel 2026.

Interessi buoni fruttiferi, la regola generale: imposta sostitutiva al 12,5%, salvo esenzione

Gli interessi e gli altri proventi dei buoni postali fruttiferi, emessi da Cassa Depositi e Prestiti e collocati da Poste Italiane, scontano l'imposta sostitutiva del 12,5% ai sensi del D.Lgs. 239/1996.

L'articolo 6, comma 1, dello stesso decreto prevede però un regime di esenzione per i soggetti non residenti che vivono in Stati o territori inclusi nella white list del D.M. 4 settembre 1996 e successive integrazioni.

La Svizzera vi è entrata con il D.M. 9 agosto 2016 (G.U. n. 195/2016).

L'esenzione non scatta per il solo fatto di risiedere oggi in un Paese white list, serve che la residenza in un Paese incluso nella lista non sia mai venuta meno durante tutto il periodo di possesso del titolo, dall'emissione fino all'incasso.

Se in quell'arco di tempo il beneficiario ha vissuto anche in un Paese non incluso nella white list, anche solo per un periodo, il diritto all'esenzione decade per l'intero rapporto.

Il caso esaminato: due residenze, sempre in Paesi white list

Nell'interpello, l'istante ha dichiarato di essere stato residente in Germania dal 2014 (anno di emissione dei buoni) al 2019, e in Svizzera dal 2019 a oggi.

Poiché la Germania è sempre stata in white list e la Svizzera vi è entrata nel 2016, quindi prima del trasferimento in territorio elvetico, l'Agenzia ha ritenuto soddisfatta la condizione di continuità.

L'Agenzia ha precisato che la verifica della residenza effettiva esula dall'istituto dell'interpello e resta di competenza degli uffici in sede di accertamento (richiamando la circolare n. 9/E del 2016).

Oltre alla continuità della residenza, l'esenzione richiede altri due requisiti spesso trascurati:

- il deposito, diretto o indiretto, dei buoni presso Poste Italiane S.p.A. o un intermediario abilitato (art. 5, D.M. 511/1998);

- l'acquisizione, da parte di Poste Italiane, dell'attestazione di residenza (o dell'autocertificazione) prima della riscossione, o comunque prima di qualunque mutamento delle condizioni di esenzione.

Senza questi due elementi, anche una residenza formalmente ininterrotta in Paesi white list non basta a evitare l'imposta.

Interessi buoni fruttiferi: l’attestazione per Poste

Per beneficiare dell'esenzione, Poste Italiane deve acquisire uno dei seguenti documenti:

- l'attestazione rilasciata dalle autorità fiscali del Paese di residenza, che confermi la permanenza in un Paese white list per tutto il periodo di possesso;

- in alternativa, un'autocertificazione sottoscritta dal beneficiario (o da un suo rappresentante legale), secondo lo schema approvato con D.M. 12 dicembre 2001.

Se durante il possesso del titolo si è cambiato Paese di residenza — come nel caso esaminato — la documentazione va prodotta per ciascuno dei Paesi in cui si è risieduto. Entrambi i documenti possono essere acquisiti anche al momento del pagamento degli interessi, purché attestino espressamente la continuità del requisito lungo tutto il periodo (come confermato anche dalla Risposta n. 647/2021).

Se alla riscossione Poste Italiane non dispone dell'attestazione o dell'autocertificazione, l'imposta sostitutiva del 12,5% viene trattenuta. Per l'eventuale rimborso da doppia imposizione, il contribuente deve poi rivolgersi all'Ufficio competente dell'Agenzia delle Entrate, con tempi e oneri che la documentazione preventiva permette di evitare del tutto.

Scarica la checklist PDF per l'esenzione sui buoni postali dei non residenti

Buoni fruttiferi e domande frequenti sulla tassazione

L'esenzione vale anche per i conti correnti postali? No: gli interessi da depositi e conti correnti bancari e postali sono esclusi a monte dall'articolo 23 del TUIR, indipendentemente dalla residenza del titolare.

Cosa succede se si passa da un Paese white list a uno che non lo è? L'esenzione decade per l'intero periodo di possesso, salvo che l'uscita dalla white list avvenga dopo che Poste Italiane ha già acquisito l'attestazione.

L'Agenzia delle Entrate verifica la residenza dichiarata in sede di interpello? No: la risposta si basa sulle dichiarazioni del contribuente; il controllo sostanziale resta possibile solo in sede di accertamento.

-

Cassetto Fiscale: tutte le funzionalità al 2026

Il cassetto fiscale è il servizio che consente la consultazione e la gestione delle proprie informazioni fiscali, come:

- i dati anagrafici, tra cui il domicilio fiscale e l’ufficio dell’Agenzia competente in base al domicilio

- le dichiarazioni fiscali (le dichiarazioni dei redditi presentate, le certificazioni uniche e le scelte per la destinazione del 2, 5 e 8 per mille)

- i rimborsi

- i versamenti effettuati

- gli atti registrati (locazioni, successioni, atti pubblici, ecc.)

- le eventuali comunicazioni dell’Agenzia di invito alla compliance e le comunicazioni di irregolarità (nella sezione “l’Agenzia scrive”)

- i crediti IVA, i crediti agevolativi e i contributi a fondo perduto.

- i dati e le informazioni relative agli studi di settore e agli indicatori sintetici di affidabilità (ISA)

- comunicazioni relative al Concordato preventivo biennale, dichiarazioni d’intento e di leasing/acquisto nautica, condono (L. 289/2002)

- lo stato di iscrizione al Vies.

Vi sono recenti novità per i servizi che l'Ade intende rendere disponibili a professionisti e contribuenti, leggi anche:

API e informazioni massiva dal Fisco: regole per contribuenti e intermediari

Vediamo come è composto il Cassetto Fiscale e come saperci "guardare dentro".

Cassetto Fiscale: come accedere

Il servizio è disponibile nell’area riservata. Il servizio è attivo tutti i giorni, per 24 ore al giorno, ma potrebbe subire rallentamenti tra l’una e le due dei giorni in cui è effettuata la manutenzione.

QR-Code per la fatturazione elettronica

Il cassetto fiscale consente ai titolari di partita Iva di generare un codice a barre bidimensionale (QR-Code) che contiene i dati relativi alla propria partita Iva e l’indirizzo telematico eventualmente scelto per la ricezione delle fatture elettroniche. Il QR-Code può essere stampato o conservato sui propri dispositivi mobili, per comunicare velocemente ai propri fornitori i dati per la fatturazione.

Cassetto Fiscale: come delegare terzi

La delega è un accordo privato che stipuli con l’intermediario di tua fiducia per autorizzarlo a usare i servizi (conferire la delega); affinché l’intermediario possa usare i servizi per tuo conto è necessario che i dati della delega siano comunicati con le modalità descritte nel seguito (attivare la delega).

Il contribuente può delegare la consultazione del proprio cassetto fiscale agli intermediari (soggetti individuati all’articolo 3, comma 3, del d.P.R. n. 322 del 1998, quali incaricati alla trasmissione telematica delle dichiarazioni), utilizzando le modalità previste dal provvedimento del 2 ottobre 2024 sulla delega unica

La delega si attiva dopo che il contribuente ne comunica all’Agenzia i dati in uno dei seguenti modi:

- direttamente, utilizzando l’apposita funzionalità web, disponibile nell’area riservata

- tramite l’intermediario delegato, utilizzando una delle modalità individuate dal provvedimento del 2 ottobre 2024, come modificato dal Provvedimento 20 maggio 2025.

Con le medesime modalità può essere comunicata la revoca per disattivare la delega.

La delega scade il 31 dicembre del quarto anno successivo a quello di conferimento, salvo revoca anticipata, da parte del contribuente, o rinuncia, da parte dell’intermediario.

La richiesta di rinnovo può essere comunicata a partire dal novantesimo giorno antecedente la data di scadenza originaria della delega.

N.B.: utilizzando le medesime modalità è possibile delegare, oltre alla consultazione del proprio cassetto fiscale, anche altri servizi on line, sia dell’Agenzia delle entrate che dell’Agenzia delle entrate-Riscossione.

-

Irpef 2026: saldo e acconto entro il 30 giugno

Entro il 30 giugno occorre versare il saldo iperf 2025 e il primo acconto 2026.

Dopo i conteggi eseguiti con la Dichiarazione dei Redditi 2026 anno di imposta 2025 si procede al pagamento.

Il calendario dei pagamenti varia a seconda che si tratti di: dipendenti, pensionati e partite IVA, alla luce della consueta proroga dei versamenti.

Sulla proroga per le PIVA leggi anche Proroga PIVA al 20 luglio ed elenco degli esclusi

Saldo e acconto Irpef: conto alla rovescia per il 30 giugno

L’appuntamento del 30 giugno interesserà quindi, i lavoratori dipendenti e i pensionati.

Il saldo e il primo acconto 2026 dell’IRPEF, e le altre imposte emerse dalla dichiarazione dei redditi, possono essere versati in un’unica soluzione o mediante rateizzazione.

Per la rateizzazione la data ultima è a dicembre inquanto, per il versamento del saldo e della prima rata di acconto IRPEF è ammessa la rateizzazione fino a un massimo di sette rate.

Tutti i contribuenti possono versare in rate mensili le somme dovute a titolo di saldo e acconto delle imposte sui redditi.

Attenzione invece al fatto che l’unica scadenza non rateizzabile è quella del 30 novembre, relativa al secondo acconto delle imposte e dei contributi.

Come sempre in caso di rate, all'importo dovuto, va aggiunta una maggiorazione del 4% per interessi.

Il saldo e l'acconto in scadenza il 30 giugno, può essere differito a luglio con la maggiorazione dello 0,40% e data ultima di versamento il 30 luglio.

TABELLA di riepilogo dei versamenti Irpef

FONTE ADE

FONTE ADE

FONTE ADEIrpef 2026: regole genarali per pagare

L'irpef 2026 anno di imposta 2025 è dovuta sulla base di quanto indicato nella Dichiarazione dei Redditi 2026 qualora l'importo dell'imposta sia superiore a 51,65 euro, al netto di detrazioni, crediti d’imposta, ritenute ed eccedenze.

L’acconto Irpef è pari al 100% dell’imposta dovuta, e si paga secondo le seguenti scadenze:

- unico versamento entro il 30 novembre se l’acconto è inferiore a 257,52 euro;

- due rate, se l’acconto è pari o superiore a 257,52 euro:

- la prima è pari al 40 per cento e va versata insieme al saldo dell’anno precedente,

- la seconda è pari al restante 60 per cento e va versata entro il 30 novembre.

I soggetti che applicano gli ISA, compresi i forfettari, pagano due rate uguali pari al 50 per cento dell’importo dell'acconto dovuto che può essere calcolato con il metodo storico o previsionale.

L'Irepf viene versata con il modello F24, per i contribuenti con sostituto d’imposta l’IRPEF è addebitata sullo stipendio o sulla pensione.

In tutti gli altri casi, così come per i titolari di partita IVA, saldo e primo acconto 2026 dovranno essere versati utilizzando il modello F24, e coi i seguenti codici tributo IRPEF:

- 4001: IRPEF – Saldo

- 4033: IRPEF – Acconto prima rata

- 4034: IRPEF – Acconto seconda rata o unica soluzione

- 1668: Interessi pagamento dilazionato. Importi rateizzabili Sez. Erario

-

Redditi PF 2026: l’Ade aggiorna il software, tutte le regole

Dal 15 aprile è partita la stagione dei dichiarativi con il Modello Redditi PF 2026.

A tal proppositosi evidenzia che le Entrate in data 13 aprile hanno provveduto ad alcune modifiche del modello e delle istruzioni pubblicate in precedenza, per le novità clicca qui.

L’articolo 2 del d.P.R. n. 322 del 1998, e successive modifiche, dispone che il Modello REDDITI Persone Fisiche 2026 deve essere presentato entro i termini seguenti:

- dal 15 aprile 2026 al 30 giugno 2026 se la presentazione viene effettuata in forma cartacea per il tramite di un ufficio delle Poste italiane S.p.a.;

- dal 15 aprile 2026 al 2 novembre 2026 (dal momento che il 31 ottobre 2026 è sabato) se la presentazione viene effettuata per via telematica, direttamente dal contribuente ovvero se viene trasmessa da un intermediario abilitato alla trasmissione dei dati

Con il Provvedimento n 72078 del 27 febbraio viene approvato il modello da ultizzare:

Scarica il Modello Redditi PF 2026 con le relative istruzioni.

In oltre il giorno 11 giugno le Entrate hanno pubblicato un aggiornamento del software per il Modello redditi PF pubblicando la versione 1.2.0.

Viene precisato che indipentemente dal sistema operativo, per eseguire il software selezionare il link: RedditiOnLine PF 2026

Per avviare l'applicazione successivamente alla prima volta, è sufficiente selezionare il precedente link oppure, esclusivamente sui sistemi operativi Windows, eseguire l'applicazione da Start/Tutti i programmi/Unico on line.

L'applicazione si connette al server Web per verificare l'esistenza di una versione più recente del software e, in caso positivo, procede all'eventuale aggiornamento. In tal modo l'utente ha la garanzia di utilizzare sempre l'ultima versione dell'applicazione senza dover eseguire complesse procedure di aggiornamento.

Pertanto occorre prestare attenzione a queste novità. Riepiloghiamo le regole per chi utilizza tale dichiarativo.

Modello Redditi PF 2026: come è composto

Il modello è costituito da:

- “Fascicolo 1”, contenente il frontespizio, il prospetto dei familiari a carico ed i quadri RA, RB, RC, CR, RP, LC, RN, RV, DI, RX;

- “Fascicolo 2”, riservato ai contribuenti non obbligati alla tenuta delle scritture contabili, contenente i quadri RH, RL, RM, RT; il quadro RW, concernente il monitoraggio per gli investimenti all’estero e il calcolo delle relative imposte; il quadro RR, concernente la determinazione dei contributi previdenziali; il quadro AC, relativo alla comunicazione degli amministratori dei condomini; la guida alla compilazione del modello “REDDITI PF 2026” per i soggetti non residenti

- “Fascicolo 3”, riservato ai contribuenti obbligati alla tenuta delle scritture contabili, contenente i quadri RE, RF, RG, LM, RD, RS, RQ, RU, FC, CE, NR, CP, ed infine, il quadro TR.

Inoltre i modelli da utilizzare per la comunicazione dei dati rilevanti ai fini dell’applicazione degli indicatori sintetici di affidabilità fiscale, che sono approvati con apposito provvedimento.

Nei singoli modelli sono evidenziate le sigle che individuano le diverse categorie di contribuenti tenuti ad utilizzare il modello di dichiarazione:

- PF per le persone fisiche,

- ENC per gli enti non commerciali ed equiparati,

- SC per le società di capitali, enti commerciali ed equiparati,

- SP per le società di persone ed equiparate.

Modello Redditi PF 2026: le principali novità

Nel Modello Redditi PF 2026 quest'anno figurano le seguenti novità:

- Scaglioni di reddito e aliquote IRPEF: dall’anno 2025, è confermata la riduzione da quattro a tre degli scaglioni di reddito e delle corrispondenti aliquote;

- Rimodulazione delle detrazioni per redditi da lavoro dipendente: dall’anno 2025, è confermato l’innalzamento da 1.880 euro a 1.955 euro della detrazione prevista per i contribuenti titolari di redditi di lavoro dipendente, escluse le pensioni e assegni ad esse equiparati,me per taluni redditi assimilati a quelli di lavoro dipendente, in caso di reddito complessivo non superiore a 15.000 euro;

- Modifica delle detrazioni per figli a carico: sono abolite le detrazioni IRPEF per i figli a carico con più di 30 anni, non disabili. La detrazione per i figli a carico è ora riconosciuta ai contribuenti che abbiano figli, compresi i figli nati fuori del matrimonio riconosciuti, i figli adottivi, affiliati o affidati, e i figli conviventi del coniuge deceduto, di età pari o superiore a 21 anni, ma inferiore a 30 anni, nonché figli di età pari o superiore a 30 anni con disabilità accertata ai sensi dell’articolo 3 della legge 5 febbraio 1992, n. 104.

- Modifica delle detrazioni per altri familiari a carico: le detrazioni IRPEF per altri familiari fiscalmente a carico, diversi dal coniugemnon legalmente ed effettivamente separato e dai figli, spettano ora in relazione ai soli ascendenti che convivano con il contribuente;

- Modifica delle detrazioni spettanti per familiari a carico: dall’anno 2025, le detrazioni per familiari a carico non spettano ai contribuenti che non sono cittadini italiani o di uno Stato membro dell’Unione europea o di uno Stato aderente all’accordo sullo Spazio economico europeo, in relazione ai loro familiari residenti all’estero;

- Modifica alla detrazione per il personale del comparto sicurezza e difesa: nel periodo compreso tra il 1° gennaio 2025 e il 31 dicembre 2025, la detrazione per il comparto sicurezza e difesa spetta per un importo massimo di 458,50 euro ai lavoratori che nell’anno 2024 hanno percepito un reddito da lavoro dipendente non superiore a 30.208 euro;

- Trattamento Integrativo: dall’anno 2025, è confermata la previsione in base alla quale l’agevolazione in questione spetta, in rapporto al periodo di lavoro nell’anno, se l’imposta lorda determinata sul reddito di lavoro dipendente e su alcuni redditi assimilati a quelli di lavoro dipendente è maggiore della detrazione per lavoro dipendente ridotta di 75 euro;

- Somma che non concorre alla formazione del reddito complessivo: per l’anno 2025, è riconosciuta ai titolari di redditi di lavoro dipendente, il cui reddito complessivo non superi i 20.000 euro, una somma che non concorre alla formazione del reddito complessivo;

- Ulteriore detrazione: per l’anno 2025, è riconosciuta ai titolari di redditi di lavoro dipendente, il cui reddito complessivo sia superiore a 20.000 euro ma non superiore a 40.000 euro, un’ulteriore detrazione dall’imposta lorda;

- Tassazione mance settore turistico-alberghiero e di ricezione: per l’anno 2025, la tassazione sostitutiva può essere applicata su un ammontare delle mance non superiore al 30 per cento del reddito percepito per le prestazioni lavorative nell’anno. Possono accedere

al regime di tassazione sostitutiva i lavoratori che conseguono redditi di lavoro dipendente per un importo complessivo non superiore a 75.000 euro nell’anno di imposta precedente. - Esenzione fiscale per somme corrisposte ai neoassunti in relazione a fabbricati: per i dipendenti assunti a tempo indeterminato nell’anno 2025, che si trovino in determinate condizioni, le somme erogate o rimborsate dai datori di lavoro per il pagamento dei canoni di locazione e delle spese di manutenzione dei fabbricati locati dai medesimi lavoratori, non concorrono, per i primi due anni dalla data di assunzione, a formare il reddito ai fini fiscali entro il limite complessivo di 5.000 euro annui;

- Incremento del limite delle somme erogate sotto forma di partecipazione agli utili dell’impresa soggette a imposta sos-

titutiva: per l’anno 2025, in caso di distribuzione ai lavoratori dipendenti di una quota degli utili di impresa non inferiore al 10 per

cento degli utili complessivi, effettuata in esecuzione di contratti collettivi aziendali o territoriali, il limite dell’importo complessivo

soggetto all’imposta sostitutiva è elevato a 5.000 euro lordi; - Regime fiscale dei compensi degli addetti al controllo e alla disciplina delle corse ippiche: i compensi corrisposti ai predetti addetti sono considerati, ai fini IRPEF, redditi assimilati a quelli da lavoro dipendente e concorrono a formare il reddito per la parte eccedente complessivamente nel periodo d’imposta la soglia di 15.000 euro;

- Rimodulazione delle detrazioni per oneri: dall’anno 2025, per i soggetti con reddito complessivo superiore a 75.000 euro, gli oneri e le spese, considerati complessivamente, per i quali è prevista una detrazione dall’imposta lorda, sia dal TUIR sia da altre disposizioni

normative, sono ammessi in detrazione fino a un determinato ammontare; - Detrazione delle spese sostenute per la frequenza scolastica: dall’anno 2025, è innalzato a 1.000 euro il limite massimo detraibile dall’imposta lorda, per alunno o studente, in relazione alle spese per la frequenza di scuole dell’infanzia, del primo ciclo di istruzione e

della scuola secondaria di secondo grado del sistema nazionale di istruzione; - Detrazioni delle spese per interventi di recupero del patrimonio edilizio e di riqualificazione energetica degli edifici: le agevolazioni fiscali previste per interventi di risparmio energetico, riqualificazione edilizia e antisismici, spettano per le spese documentate sostenute nell’anno 2025 nella misura fissa pari al 36 per cento. La percentuale è elevata al 50 per cento nel caso in cui gli interventi siano realizzati dai titolari di diritto di proprietà o di diritto reale di godimento sull’unità immobiliare adibita ad abitazione principale;

- Detrazione delle spese sostenute dai non vedenti per il mantenimento dei cani guida: dall’anno 2025, l’ammontare della detrazione forfetaria prevista per le spese sostenute dai non vedenti per il mantenimento dei cani guida è innalzato a 1.100 euro;

n Detrazione Superbonus: per le spese sostenute nel 2025 rientranti nel Superbonus, salvo eccezioni, si applica la percentuale di de-

trazione del 65%; - credito d’imposta per i dipendenti di “strutture sanitarie di montagna”: per i dipendenti che prendono in locazione, ovvero acquistano, con accensione di un finanziamento ipotecario o fondiario un immobile ad uso abitativo per fini di servizio nel medesimo comune o in un comune limitrofo;

- Credito d’imposta per i dipendenti delle “scuole di montagna”: per i dipendenti che prendono in locazione, ovvero acquistano, conaccensione di un finanziamento ipotecario o fondiario un immobile ad uso abitativo per fini di servizio nel medesimo “comune di montagna” o in un comune limitrofo;

- Credito d’imposta per l’acquisto o la ristrutturazione edilizia dell’unità immobiliare da adibire ad abitazione principale sita in un Comune di montagna: per le persone fisiche che non hanno compiuto il quarantunesimo anno di età nell’anno dell’accensione di un finanziamento o ipotecario o fondiario, comunque denominato, stipulato dopo il 20 settembre 2025.

- Disposizioni in materia di plusvalenze da cripto-attività: è eliminata la soglia di esenzione pari a 2 mila euro precedentemente prevista ai fini della tassazione delle plusvalenze e degli altri proventi derivanti dalle operazioni in cripto-attività. È prevista, inoltre, la la facoltà di assumere per ciascuna cripto-attività posseduta al 1° gennaio 2025, in luogo del costo o del valore di acquisto, il valore esistente in tale data;

- Rideterminazione del valore di terreni e partecipazioni: confermata a regime l’agevolazione fiscale. Per i terreni posseduti al 1° gennaio di ciascun anno, è consentito a persone fisiche, società semplici, enti non commerciali e soggetti non residenti privi di stabile organizzazione di rivalutare il costo o valore di acquisto tramite versamento di imposta sostitutiva che, dal 2025, è aumentata al 18 per cento.

Redditi PF precompilato 2026: dal 30 aprile

L’Agenzia delle entrate, utilizzando:

- le informazioni disponibili in Anagrafe tributaria, i dati delle Certificazioni Uniche di lavoro autonomo

- i dati trasmessi da parte di soggetti terzi,

rende disponibile telematicamente, entro il 20 maggio di ciascun anno la dichiarazione precompilata relativa ai redditi prodotti nell’anno precedente anche alle persone fisiche titolari di redditi differenti da quelli di lavoro dipendente e assimilati.

Attenzione al fatto che per l’anno d’imposta 2025 il modello Redditi precompilato è messo a disposizione dei soggetti in regime di vantaggio o in regime forfetario.La dichiarazione precompilata è resa disponibile direttamente al contribuente, mediante i servizi telematici dell’Agenzia delle entrate o, conferendo apposita delega, tramite un centro di assistenza fiscale o un iscritto nell’albo dei consulenti del lavoro o in quello dei dottori commercialisti e degli esperti contabili abilitati allo svolgimento dell’assistenza fiscale o uno degli altri soggetti incaricati della trasmissione telematica delle dichiarazioni.

-

Dichiarazione 2026 soggetti ISA: rateizzazione delle imposte dopo la proroga

Il recente decreto legge 22 maggio 2026, n. 89 (c.d. Decreto Carburanti e Sostegno alle Imprese), pubblicato in Gazzetta Ufficiale n. 117 del 22 maggio 2026, ha introdotto all'art. 6 la proroga dei termini di versamento per i soggetti ISA.

In particolare, per il 2026 è stato disposto, per i Soggetti ISA, minimi e forfettari, la proroga del termine di versamento del primo acconto 2026 e del saldo 2025 delle imposte risultanti dalle dichiarazioni dei redditi, e da quelle in materia di imposta regionale sulle attività produttive e di imposta sul valore aggiunto:

- al 20 luglio 2026, senza alcuna maggiorazione (in deroga alla scadenza ordinaria del 30 giugno 2026);

- oppure al 20 agosto 2026 (il 30° giorno successivo al 20 luglio cade il 19 agosto, prorogato al 20 agosto per la sospensione di ferragosto), maggiorando le somme da versare dello 0,80% a titolo di interesse corrispettivo.

Attenzione: rispetto al 2025, la maggiorazione per il versamento entro il 30º giorno passa dallo 0,40% allo 0,80% — il costo del rinvio raddoppia.

Le disposizioni si applicano:

- oltre che ai soggetti ISA e a quelli con cause di esclusione dagli stessi,

- anche ai soggetti in regime dei minimi (art. 27, co. 1, D.L. 98/2011)

- e in regime forfetario (art. 1, co. 54-89, L. 190/2014),

- nonché ai soggetti che partecipano a società, associazioni e imprese ai sensi degli artt. 5, 115 e 116 TUIR aventi i medesimi requisiti.

I versamenti interessati dalla proroga sono quelli relativi a:

- saldo 2025 per IRPEF / IRES / IVA;

- primo acconto 2026 IRPEF / IRES;

- addizionali IRPEF;

- cedolare secca;

- acconto del 20% per i redditi a tassazione separata;

- IVIE / IVAFE;

- imposta sostitutiva del maggior reddito per chi ha aderito al concordato preventivo biennale;

- contributi previdenziali (IVS, Gestione separata INPS);

- Diritto CCIAA.

Redditi PF 2026 soggetti ISA: rateizzazione delle imposte e date da ricordare

Tutti i contribuenti, titolari e non di partita IVA, hanno la possibilità di versare in rate mensili le somme dovute a titolo di saldo e di acconto delle imposte risultanti dalla dichiarazione dei redditi, compresi i contributi del quadro RR relativi alla quota eccedente il minimale.

Per il 2026, l'acconto di novembre deve essere versato per intero entro 30 novembre 2026.

Come già consolidato, al fine di semplificare gli adempimenti a carico dei contribuenti, è stato uniformato il termine di scadenza del versamento delle singole rate sia per i titolari di partita Iva che per i soggetti privati, i quali dovranno effettuare i versamenti ratealientro il giorno 16 di ciascun mese, in ogni caso da completarsi entro il 16 dicembre dello stesso anno di presentazione della dichiarazione.

Per i soggetti ISA che usufruiscono della proroga e che optano per la rateizzazione delle imposte, pertanto viene ridefinito il calendario dei versamenti delle rate nel modo seguente:

RATA

Rateizzazione

con versamento prima rata

il 20 luglio 2026

(senza maggiorazione)INTERESSI %

Rateizzazione

con versamento prima rata

il 20 agosto 2026

(con maggiorazione dello 0,80%)**In questo caso l’importo da rateizzare deve essere preventivamente maggiorato dello 0,80% in ragione di giorno

INTERESSI %

1ª

20 luglio 2026

–

20 agosto 2026

–

2ª

20 agosto 2026*

0,30

16 settembre 2026

0,30

3ª

16 settembre 2026

0,64

16 ottobre 2026

0,63

4ª

16 ottobre 2026

0,98

16 novembre 2026

0,98

5ª

16 novembre 2026

1,32

16 dicembre 2026

1,31

6ª

16 dicembre 2026

1,66

* Gli interessi si calcolano sulla scadenza teorica della rata (giorno 16 del mese), indipendentemente dall'eventuale proroga ferragostana che consente di versare il 20 agosto. Il 16 agosto 2026 è domenica e ricade nella sospensione di ferragosto (1–20 agosto), quindi il versamento può essere effettuato il 20 agosto, ma gli interessi restano calcolati sul periodo fino al 16 agosto.

** In questo caso l’importo complessivo da rateizzare deve essere preventivamente maggiorato dello 0,80% (calcolato in ragione di giorno sul periodo dal 21 luglio al 19 agosto 2026), prima di applicare la rateizzazione.

I termini che scadono di sabato o in un giorno festivo sono prorogati al primo giorno feriale successivo.

Per il calendario delle scadenze secondo i termini ordinari, dei versamenti delle rate per i contribuenti che non hanno usufruito della proroga, si rimanda all'articolo "Dichiarazione redditi persone fisiche 2026: rateazione delle imposte e date da ricordare".

Nota sugli interessi di rateizzazione

Sugli importi rateizzati sono dovuti gli interessi nella misura del 4% annuo, da calcolarsi secondo il metodo commerciale (anno = 360 giorni), tenendo conto del periodo decorrente dal giorno successivo a quello di scadenza della prima rata fino alla data di scadenza teorica della rata successiva, con la formula seguente: (C * i * t) / 360.

Di conseguenza, le rate successive alla prima vanno maggiorate degli interessi nella misura dello 0,33% per ogni mese (30 giorni) di intervallo (per ogni intervallo di 30 giorni → 4% × 30/360 = 0,33% per mese).

Rata n = R × [1 + 0,0033 × (n − 1)]

dove R è l'importo base di ogni rata e n è il numero d'ordine (1, 2, 3…). La prima rata non porta mai interessi, ogni rata successiva accumula un ulteriore 0,33% rispetto alla precedente.

I termini che scadono di sabato o in un giorno festivo sono prorogati al primo giorno feriale successivo. I termini che cadono nel periodo 1–20 agosto sono prorogati al 20 agosto per la sospensione di ferragosto.

-

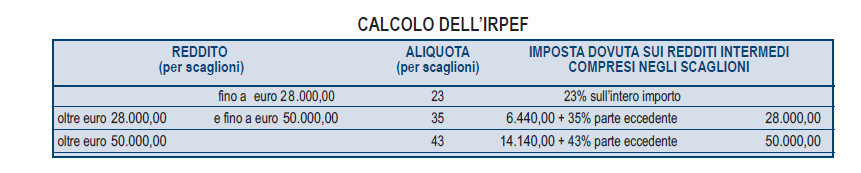

Irpef 2026: le aliquote di quest’anno

La Legge di Bilancio 2026 ha previsto l'abbassamento della seconda aliquota dell'irpef imposta sui redditi delle persone fisiche.

Ricordiamo che dal 2025 è entrata a regime la ridefinizione degli scaglioni passati da quattro a tre (Leggi anche: Irpef 2025: le 3 aliquote e gli scaglioni).

Vediamo cosa è certo per le novità contenute nel Modello 730 e nel Redditi PF 2026 e per quelle che troveremo il prossimo anno.

Irpef 2026: nuovi scaglioni e aliquote

All’articolo 11, comma 1, lettera b), del testo unico delle imposte sui redditi, di cui al decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, le parole 35 per cento sono sostituite dalle seguenti: 33 per cento.

Irpef 2026 anno di imposta 2025

scaglioni aliquota fino a 28.000 euro 23% oltre i 28.000 euro e fino a 50.000 euro 33% oltre i 50.000 43% Inoltre, all’articolo 16-ter del testo unico delle imposte sui redditi, di cui al decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, dopo il comma 5, è inserito il seguente:

5-bis. Per i contribuenti titolari di un reddito complessivo superiore a 200.000 euro l’ammontare della detrazione dall’imposta lorda spettante in relazione ai seguenti oneri, determinato tenendo conto di quanto previsto dai commi precedenti e dall’articolo 15, comma 3-bis, è diminuito di un importo pari a 440 euro:

- a) gli oneri la cui detraibilità è fissata nella misura del 19 per cento dal presente testo unico o da qualsiasi altra disposizione fiscale, fatta eccezione per le spese sanitarie di cui all’articolo 15, comma 1, lettera c);

- b) le erogazioni liberali in favore dei partiti politici di cui all’articolo 11 del decreto-legge 28 dicembre 2013, n. 149, convertito, con modificazioni, dalla legge 21 febbraio 2014, n. 13;

- c) i premi di assicurazione per rischio eventi calamitosi di cui all’articolo 119, comma 4, quinto periodo, del decreto-legge 19 maggio 2020, n. 34, convertito, con modificazioni, dalla legge 17 luglio 2020, n. 77.

Quindi in sintesi la Legge di Bilancio 2026 appunto tra gli interventi più significativi riduce di due punti percentuali dell’aliquota del secondo scaglione Irpef, che dal 2026 passa dal 35% al 33 per cento.

Inoltre per i contribuenti con reddito complessivo superiore a 200.000 euro viene previsto un taglio di 440 euro dell’ammontare delle detrazioni spettanti in relazione agli oneri la cui detraibilità è fissata nella misura del 19%, con esclusione delle spese sanitarie, alle erogazioni liberali nei confronti dei partiti politici e ai premi di assicurazione per il rischio di eventi calamitosi.

Leggi anche Novità Irpef e tassazione somme corrisposte ai dipendenti per ulteriori approfondimenti sul reddito delle persone fisiche.

Irpef 2026: le aliquote nuove dal prossimo anno

Nel Modello 730 e nel Modello Redditi PF è recepita la novità degli scaglioni e più precisamente è confermata la riduzione da quattro a tre degli scaglioni di reddito e delle corrispondenti aliquote.

Rispettivamente relativamente al calcolo irpef per l'anno di imposta 2025 i modelli riportano le seguenti tabelle:

Per quanto riguarda la nuova aliquota bisognerà attendere la prossima dichiarazione dei redditi 2027 anno di imposta 2026 anno appunto da cui decorre la novità dell'abbassamento dal 35% al 33%.