-

Interessi mutuo prima casa: chi si trasferisce per lavoro perde la detrazione?

Le Entrate hanno pubblicato le nuove guide con tutti i chiarimenti utili alla Dichiarazione dei Redditi 2024.

Nella guida sugli oneri da portare in detrazione, ve n'è uno relativo agli interessi passivi sul mutuo prima casa.

In particolare, si specificano i casi in cui, NON si perde il diritto alla detrazione degli interessi passivi nella dichiarazione.

Nel dettaglio non si perde il diritto per:

- trasferimento della dimora abituale per motivi di lavoro: la detrazione spetta anche se l’unità immobiliare non è mai stata o non è più adibita ad abitazione principale a causa di un trasferimento per motivi di lavoro (Circolare 15.05.1997 n. 137, risposta 2.2.2); ciò anche in caso di trasferimento in un comune limitrofo a quello in cui si trova la sede di lavoro. Tale deroga non trova più applicazione a partire dal periodo d’imposta successivo a quello in cui vengono meno le predette esigenze lavorative che hanno determinato lo spostamento della dimora abituale (Circolare 23.04.2010 n. 21/E, risposta 4.5). Allo stesso modo, il diritto alla detrazione non si perde in caso di trasferimento all’estero per motivi di lavoro, avvenuto dopo l’acquisto. Tutto ciò nel presupposto che siano rispettate tutte le condizioni previste dall’art. 15, comma 1, lett. b), del TUIR, che permangano le esigenze lavorative che hanno determinato lo spostamento della dimora abituale e che il contribuente non abbia acquistato un immobile da

adibire ad abitazione principale nello Stato estero di residenza. La detrazione non si perde neanche se l’immobile viene locato (Circolare 20.04.2015 n. 17/E, risposta 4.5); - ricovero in istituti di ricovero o sanitari: non si tiene conto delle variazioni dell’abitazione principale dipendenti da ricoveri permanenti in case di riposo o in centri di assistenza sanitaria, a condizione che l’immobile non venga locato.

- trasferimento della dimora abituale per motivi di lavoro: la detrazione spetta anche se l’unità immobiliare non è mai stata o non è più adibita ad abitazione principale a causa di un trasferimento per motivi di lavoro (Circolare 15.05.1997 n. 137, risposta 2.2.2); ciò anche in caso di trasferimento in un comune limitrofo a quello in cui si trova la sede di lavoro. Tale deroga non trova più applicazione a partire dal periodo d’imposta successivo a quello in cui vengono meno le predette esigenze lavorative che hanno determinato lo spostamento della dimora abituale (Circolare 23.04.2010 n. 21/E, risposta 4.5). Allo stesso modo, il diritto alla detrazione non si perde in caso di trasferimento all’estero per motivi di lavoro, avvenuto dopo l’acquisto. Tutto ciò nel presupposto che siano rispettate tutte le condizioni previste dall’art. 15, comma 1, lett. b), del TUIR, che permangano le esigenze lavorative che hanno determinato lo spostamento della dimora abituale e che il contribuente non abbia acquistato un immobile da

-

Acquisti immobiliari: le agevolazioni prima casa e imposte piene

Gli acquisti immobiliari sono soggetti a delle regole di imposizione che variano a secondo che:

- la casa sia acquistata o meno con l'agevolazione prima casa

- che si acquisti da un privato a dal costruttore.

Vediamo che imposte si pagano e a quanto ammontano dalla nuova guida 2024 pubblicata nel mese di marzo.

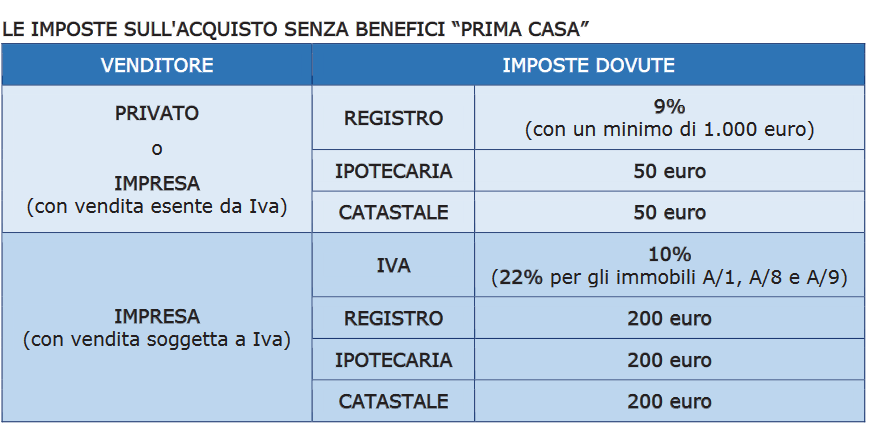

Acquisto immobile senza l’agevolazione “prima casa”

Negli acquisti di immobili che non siano agevolati come prima casa occorre distinguere se la compravendita è stipulata con una impresa costruttrice dello stesso immobile oppure da un privato.

Se il venditore è un’impresa, la regola generale è che la cessione è esente da Iva. In questo caso, l’acquirente dovrà pagare:

- l’imposta di registro in misura proporzionale del 9%,

- l’imposta ipotecaria fissa di 50 euro,

- l’imposta catastale fissa di 50 euro.

Quando non vige la regole generale dalla esenzione dall'IVA occorre applicare l'imposta nei seguenti casi:

- alle cessioni effettuate dalle imprese costruttrici o di ripristino dei fabbricati entro 5 anni dall’ultimazione della costruzione o dell’intervento oppure anche dopo i 5 anni, se il venditore sceglie di assoggettare l’operazione a Iva (la scelta va espressa nell’atto di vendita o nel contratto preliminare)

- alle cessioni di fabbricati abitativi destinati ad alloggi sociali, per le quali il venditore sceglie di sottoporre l’operazione a Iva (anche in questo caso, la scelta va espressa nell’atto di vendita o nel contratto preliminare).

In questi casi, l’acquirente dovrà pagare:

- l’Iva al 10% (per le cessioni e gli atti di costituzione di diritti reali di case di abitazione (anche in corso di costruzione) classificate o classificabili nelle categorie catastali diverse da A/1, A/8 e A/9, qualora non sussistano i requisiti per fruire delle agevolazioni “prima casa”, ovvero l’Iva al 22% per le cessioni e gli atti di costituzione di diritti reali aventi a oggetto immobili classificati o classificabili nelle categorie A/1, A/8 e A/9,

- l’imposta di registro fissa di 200 euro,

- l’imposta ipotecaria fissa di 200 euro,

- l’imposta catastale fissa di 200 euro.

Se invece il venditore è un privato, l’acquirente dovrà pagare:

- l’imposta di registro proporzionale del 9%,

- l’imposta ipotecaria fissa di 50 euro,

- l’imposta catastale fissa di 50 euro.

In ogni caso (acquisto da impresa o acquisto da privato), le imposte di registro, ipotecaria e catastale sono versate dal notaio al momento della registrazione dell’atto.

Occorre sottolineare che sia quando si compra da un’impresa in esenzione dall’Iva sia quando si compra da un privato, l’imposta di registro proporzionale non può comunque essere di importo inferiore a 1.000 euro.

Tuttavia, l’importo effettivamente da versare potrebbe risultare inferiore per effetto dello scomputo dell’imposta proporzionale già versata sulla caparra quando è stato registrato il contratto preliminare.

Le imposte sull’acquisto della casa: tabella di sintesi

Vediamo in base alla Guida Ade 2024 le imposte da pagare per l'acquisto di un immobile senza l'agevolazione prima casa

*Fonte Guida Agenzia entrate 2024

*Fonte Guida Agenzia entrate 2024 Acquisto “prima casa”: tutte le imposte da pagare

Quando si acquista la cosiddetta prima casa le imposte da pagare sono ridotte.

In generale, queste agevolazioni si applicano quando:- il fabbricato che si acquista appartiene a determinate categorie catastale,

- il fabbricato si trova nel Comune in cui l’acquirente ha (o intende stabilire) la residenza o lavora

- l’acquirente ha determinati requisiti.

Le imposte da versare quando si compra con i benefici “prima casa” sono:

- se il venditore è un privato o un’impresa che vende in esenzione Iva

- imposta di registro proporzionale nella misura del 2% (anziché del 9%),

- imposta ipotecaria fissa di 50 euro,

- imposta catastale fissa di 50 euro,

- se si acquista da un’impresa, con vendita soggetta a Iva

- Iva ridotta al 4%,

- imposta di registro fissa di 200 euro,

- imposta ipotecaria fissa di 200 euro,

- imposta catastale fissa di 200 euro.

-

Acquisti prima casa: cosa controlla il Fisco?

Sugli acquisti immobiliari con l'agevolazione prima casa il Fisco controlla gli atti per verificare la presenza di tutti i requisiti e il rispetto delle condizioni previste dalla legge. A tal fine, gli uffici devono rispettare precise scadenze.

Prima di dettagliare i termini dei controlli relativi agli acquisti con l'agevolazione prima casa, ricordiamo le condizione per le quali essa spetta.

Agevolazione prima casa 2024: i requisiti per averla

Le agevolazioni fiscali previste per l’acquisto della “prima casa” sono riconosciute in presenza di alcune condizioni e solo se l’acquirente possiede precisi requisiti, nel dettaglio:

- la dichiarazione sostitutiva da parte dell’acquirente del possesso dei requisiti “prima casa” (attenzione la dichiarazione può essere resa anche con atto successivo che integra l’originario atto di compravendita),

- l’abitazione che si acquista deve appartenere a una delle seguenti categorie catastali:

- A/2 (abitazioni di tipo civile)

- A/3 (abitazioni di tipo economico)

- A/4 (abitazioni di tipo popolare)

- A/5 (abitazioni di tipo ultra popolare)

- A/6 (abitazioni di tipo rurale)

- A/7 (abitazioni in villini)

- A/11 (abitazioni e alloggi tipici dei luoghi)

- l’abitazione deve trovarsi nel territorio del Comune in cui l’acquirente ha la propria residenza. Si ha ugualmente diritto alle agevolazioni quando l’immobile si trova:

- nel territorio del Comune in cui l’acquirente svolge la propria attività (anche se svolta senza remunerazione, come, per esempio, per le attività di studio, di volontariato, sportive)

- nel territorio del Comune in cui ha sede o esercita l’attività il proprio datore di lavoro, se l’acquirente si è dovuto trasferire all’estero per ragioni di lavoro

- nell’intero territorio nazionale, purché l’immobile sia acquisito come “prima casa” sul territorio italiano, se l’acquirente è un cittadino italiano emigrato all’estero. La condizione di emigrato può essere documentata attraverso il certificato di iscrizione all’AIRE o autocertificata con dichiarazione nell’atto di acquisto.

Acquisti prima casa 2024: che controlli effettua il Fisco

La verifica da parte del Fisco sul possesso dei su indicati requisiti va fatta, entro i seguenti termini:

- tre anni dalla data di registrazione dell’atto,

- tre anni dalla scadenza dei 18 mesi a disposizione dell’acquirente per il trasferimento della residenza nel Comune dove si trova l’immobile,

- tre anni dalla scadenza dei 12 mesi a disposizione del contribuente per acquistare un nuovo immobile, nel caso di cessione prima dei 5 anni della casa in precedenza comprata con i benefici

- tre anni dalla scadenza dei 12 mesi a disposizione del contribuente per vendere la casa preposseduta, nel caso di riacquisto di altra casa di abitazione usufruendo delle agevolazioni prima casa.

In mancanza dei requisiti richiesti per l'agevolazione, gli uffici revocano l’agevolazione, recuperando le imposte dovute nella misura ordinaria e applicando la sanzione del 30% sulla differenza.

-

Fondo solidarietà mutui prima casa: come sospendere la rata entro il 31.12.2023

L'ABI ha pubblicato nel mese di novembre un documento informativo sulla possibilità per le famiglie e i professionisti in difficoltà, di sospendere il pagamento della rata del mutuo per l'acquisto di immobile entro il 31 dicembre 2023 (salvo proroghe della misura)

Dal documento si evince sinteticamente chi può richiedere l'agevolazione e a quali condizioni, vediamole.

E' bene sottolineare che la Guida rientra tra gli strumenti promossi da ABI in occasione del Mese dell’educazione finanziaria, svolto nel mese di ottobre 2023.

Fondo solidarietà mutui prima casa: cos’è la sospensione della rata?

Nel dettaglio, il fondo di solidarietà mutui prima casa consente di richiedere alla banca che ha erogato il mutuo la sospensione del pagamento delle rate fino a 18 mesi allungando il piano di ammortamento per un periodo pari alla durata della sospensione.

La sospensione può essere richiesta al verificarsi, nei 3 anni precedenti la domanda, dei seguenti eventi che riguardino il mutuatario:

- morte,

- riconoscimento di handicap grave o invalidità civile non inferiore all’80%,

- perdita del posto di lavoro (subordinato a tempo determinato o indeterminato, parasubordinato, di rappresentanza commerciale o di agenzia, con attualità dello stato di disoccupazione),

- sospensione dal lavoro per un periodo di almeno 30 giorni.

Attenzione al fatto che, negli ultimi due casi la sospensione delle rate del mutuo può essere concessa per la durata massima complessiva non superiore a:

- 6 mesi se la sospensione o la riduzione dell’orario di lavoro ha una durata compresa tra 30 e 150 giorni,

- 12 mesi se la sospensione o la riduzione dell’orario di lavoro ha una durata compresa tra 151 e 302 giorni,

- 18 mesi se la sospensione o la riduzione dell’orario di lavoro ha una durata superiore di 303 giorni.

La richiesta di sospensione può essere presentata senza l’indicazione dell’ISEE, l’indicatore della situazione economica equivalente (in deroga al limite previsto di 30.000 euro) fino al 31 dicembre 2023

Fondo solidarietà mutui prima casa: spetta anche ai professionisti?

Viene specificato che la misura agevolativa è stata estesa anche:

- ai lavoratori autonomi, liberi professionisti, imprenditori individuali e ai soggetti di cui all'articolo 2083 del codice civile che dichiarino di aver registrato, nel trimestre successivo al 21 febbraio 2020 e precedente la domanda, un calo del proprio fatturato superiore al 33% del fatturato dell'ultimo trimestre 2019, in conseguenza della chiusura o della restrizione della propria attività operata in attuazione delle disposizioni adottate dall'autorità competente per l'emergenza coronavirus;

- alle cooperative edilizie a proprietà indivisa, per mutui ipotecari a queste erogati, di importo massimo pari al prodotto tra 400.000 euro e il numero dei rispettivi soci, qualora almeno il 10% dei soci assegnatari di immobili residenziali e relative pertinenze si trovi nelle condizioni che consentono l’accesso ai benefici del Fondo verificatesi successivamente al 31 gennaio 2020. In particolare, la sospensione delle rate del mutuo può essere concessa per:

- 6 mesi, qualora gli eventi riguardino un numero di assegnatari compreso tra un valore del 10% e fino al 20% dei soci;

- 12 mesi, qualora gli eventi riguardino un numero di assegnatari compreso tra un valore superiore al 20% e fino al 40% dei soci;

- 18 mesi, qualora gli eventi riguardino un numero di assegnatari superiore al 40% dei soci;

- ai mutui garantiti dal Fondo di garanzia per la prima casa.

Sospensione della rata: per quali mutui spetta?

La possibilità di sospendere la rata del mutuo spetta per i mutui:

- relativi ad un immobile adibito ad abitazione principale non di lusso che non superano l’importo di 250.000 euro (400.000 euro fino al 31 dicembre 2023),

- ai mutui in ammortamento da almeno un anno,

- che non godono di agevolazioni pubbliche o polizze assicurative che coprono le rate sospese per gli eventi previsti dalla misura,

- anche ai mutui con un ritardo nei pagamenti, purché non superiore a 90 giorni consecutivi al momento della presentazione della domanda, e per i quali non sia intervenuta la decadenza dal beneficio del termine o la risoluzione del contratto stesso, anche tramite notifica dell’atto di precetto, o non sia stata avviata da terzi una procedura esecutiva sull’immobile ipotecato.

Sospensione rata mutuo: come richiederla

Per richiedere la sospensione della rata del proprio mutuo entro il 31 dicembre 2023 occorre compilare il modulo pubblicato sul sito di Consap:

diverso per persone fisiche o cooperative edilizie, corredato della documentazione necessaria, da presentare presso la banca che ha concesso il mutuo, con le modalità definite dalla banca stessa.

Entro il termine di 10 giorni dall’acquisizione della domanda la banca la invia al Gestore.

Quest’ultimo rilascia, entro 15 giorni dal ricevimento della documentazione, il nullaosta alla sospensione del pagamento delle rate di mutuo. Entro i successivi 5 giorni dal ricevimento della risposta del Gestore, la banca comunica al beneficiario la sospensione dell’ammortamento del mutuo.

La sospensione del pagamento delle rate non comporta l’applicazione di commissioni o spese di istruttoria né sono necessarie garanzie aggiuntive.

Gli interessi che maturano durante il periodo di sospensione (il 50% di questi viene sostenuto dal Fondo) si calcolano solo sulla parte capitale residua del mutuo e si aggiungono al totale complessivo da pagare, senza produzione di interessi su altri interessi**.

-

Garanzia mutui casa giovani: prorogata al 31.12

Il Governo ha approvato il Decreto proroghe con diverse misure di differimento di termini fiscali.

Tra questi con l'art 4 rubricato Proroga di termini in materia di agevolazioni per l'acquisto della casa di abitazione del testo in bozza si prevedono novità per i mutui casa dei giovani.

In particolare, viene prevista la proroga al 31 dicembre 2023 della possibilità di richiedere l’accesso alle garanzie statali per l’acquisto della prima casa, estese fino all’80% del capitale, a favore di giovani di età inferiore a 36 anni e giovani coppie con ISEE non superiore a 40 mila euro annui.

Il decreto amplia il termine, scaduto il 30 giugno, per la presentazione delle domande, novellando quanto previsto dal Decreto Sostegni-bis che aveva previsto il possibile innalzamento della garanzia pubblica prevista dal Fondo all’80% per tutti coloro che con un Isee non superiore a 40.000 euro annui, richiedono un mutuo superiore all’80% del prezzo d’acquisto dell’immobile, compresi oneri accessori, e che rientrano nelle categorie prioritarie.

In proposito leggi anche Mutui prima casa: proroga al 30 giugno delle garanzie del Fondo statale.

Garanzia mutui giovani: proroga al 31.12.2023

Ricordiamo che la misura agevolativa interessa le seguenti categorie prioritari:

- giovani coppie coniugate o conviventi che abbiano costituito nucleo da almeno due anni,

- i nuclei familiari monogenitoriali con figli minori conviventi,

- i conduttori di alloggi di proprietà degli istituti autonomi per le case popolari,

- i giovani under 36.

-

Bonus acquisto casa residenti all’estero: novità dal 14 giugno

In Gazzetta Ufficiale n.186 del 10.08.2023, il testo del decreto legge 13 giugno 2023, n. 69 coordinato con la legge di conversione 10 agosto 2023 n.103, recante: Disposizioni urgenti per l’attuazione di obblighi derivanti da atti dell’Unione europea e da procedure di infrazione e pre-infrazione pendenti nei confronti dello Stato italiano.

Il decreto legge era stato approvato dal Consiglio dei Ministri il 7 giugno 2023 e successivamente pubblicato in Gazzetta Ufficiale n.136 del 13 giugno 2023.

Da notare che tra gli interventi in merito alle procedure di infrazione, il decreto legge interviene anche in materia di aliquota agevolata dell'imposta di registro analoga a quella prevista per l'acquisto prima casa, senza obbligo di stabilire la residenza nel comune in cui è situato l'immobile acquistato (procedura di infrazione n. 2014/4075).

La Commissione europea, nel 2018, aveva infatti invitato l’Italia a modificare la disciplina relativa all’agevolazione in materia di imposta di registro per l’acquisto della prima casa perché era stata rilevata la presenza di un trattamento di favore nei confronti dei cittadini italiani su tale agevolazione e conseguentemente un trattamento discriminatorio nei confronti di cittadini di altri Stati Ue diversi dall’Italia non avendo alcun trattamento preferenziale se non risiedono effettivamente nel comune in cui il bene è ubicato o se non vi fissano la residenza entro 18 mesi dall’acquisto.

In generale, l’obiettivo del decreto è quello di prevenire l’apertura di nuove procedure di infrazione ed evitare l’aggravamento di quelle pendenti adeguando l’ordinamento nazionale al diritto dell’Unione e alle sentenze della Corte di giustizia dell’Unione europea. È infatti necessario ridurre il numero complessivo delle procedure di infrazione già avviate dalla Commissione europea nei confronti dell’Italia e che attualmente è superiore alla media degli altri Stati membri dell’Unione Europea.

Il testo si compone di 27 articoli con i quali si agevola la chiusura di:

- 8 procedure d'infrazione

- 8 casi di pre-infrazione

e si adegua l'ordinamento nazionale a 9 regolamenti e a 1 direttiva.

Novità agevolazioni prima casa per i soggetti che si trasferiscono all'estero

Di seguito, le novità apportate in merito all'agevolazione prima casa per i soggetti che si trasferiscono all'estero.

In particolare, all'art. 2 si prevede che al testo unico delle disposizioni concernenti l'imposta di registro, approvato con decreto del Presidente della Repubblica 26 aprile 1986, n. 131, alla tariffa allegata al medesimo decreto, parte prima, all'articolo 1, nota II-bis), comma 1, lettera a), le parole: «se trasferito all'estero per ragioni di lavoro, in quello in cui ha sede o esercita l'attivita' il soggetto da cui dipende ovvero, nel caso in cui l'acquirente sia cittadino italiano emigrato all'estero, che l'immobile sia acquistato come prima casa sul territorio italiano» sono sostituite dalle seguenti: «se l'acquirente si è trasferito all'estero per ragioni di lavoro e abbia risieduto o svolto la propria attività in Italia per almeno cinque anni, nel comune di nascita o in quello in cui aveva la residenza o svolgeva la propria attivita' prima del trasferimento».

In sintesi cambiano le condizioni richieste per l’accesso al beneficio e riguardano:

- sia la permanenza in Italia per almeno 5 anni,

- sia la collocazione dell’immobile, che legata alle origini del soggetto ovvero alla sua residenza o attività prima della partenza.

Ricordiamo che l’agevolazione di cui si tratta consente a certe condizioni elencate dalla norma di applicare, all’atto di acquisto dell’abitazione:

- l’imposta di registro del 2% e le imposte ipotecaria e catastale nella misura fissa di 50 euro ciascuna,

- oppure l’IVA al 4% e le imposte di registro, ipotecaria e catastale fisse nella misura di 200 euro ciascuna.

La norma disponeva alcune deroghe alle condizioni di applicabilità dell'agevolazione per i soggetti trasferiti all’estero ossia, a norma della previgente lett. a) della nota II-bis all’art. 1 della Tariffa, Parte I, allegata al DPR 131/86:

- se l’acquirente dell’immobile si era trasferito all’estero per ragioni di lavoro, operava una deroga alla condizione che richiede la residenza dell’acquirente nel Comune di acquisto e l’agevolazione prima casa spettava se l’immobile agevolato si trovava nel Comune in cui aveva sede o esercitava l’attività il datore di lavoro;

- il cittadino italiano emigrato all’estero poteva applicare l’agevolazione prima casa, senza dover dare alcuna prova relativa alla residenza, ma alla condizione che l’immobile acquistato costituisse la sua prima casa sul territorio italiano.

L’art. 2 del DL 69/2023 interviene su questa disciplina, introducendo una nuova disposizione, in base alla quale “se l’acquirente si è trasferito all’estero per ragioni di lavoro e abbia risieduto o svolto la propria attività in Italia per almeno cinque anni”, per l’accesso al beneficio è necessario che l’immobile acquistato sia ubicato “nel comune di nascita o in quello in cui aveva la residenza o svolgeva la propria attività prima del trasferimento”.

Pertanto, a partire dal 14 giugno data di entrata in vigore del DL n. 69/2023 il soggetto trasferito all’estero per ragioni di lavoro, potrà accedere al beneficio prima casa sull’acquisto in Italia, di un’abitazione di categoria catastale diversa da A/1, A/8 o A/9, solo se sussistono entrambe le seguenti condizioni su elencate.

Allegati: