-

Superbonus 2026: nuovo modello dal 23 luglio

Le Entrate hanno pubblicato il Provvedimento n 211701 del 17 luglio 2026 con il modello allegato denominato “Comunicazione dell’opzione relativa agli interventi da superbonus di cui all’articolo 119 del decreto-legge n. 34 del 2020 per le spese sostenute nel 2026” con le relative istruzioni, da utilizzare per comunicare l’esercizio dell’opzione per lo sconto in fattura o la prima cessione del credito, di cui all’articolo 121, comma 1, lettere a) e b), del decreto-legge 19 maggio 2020, n. 34, convertito, con modificazioni, dall’articolo 1, comma 1, legge 17 luglio 2020, n. 77 e successive modificazioni.

Ricordiamo che il superbonus è ancora attivo, seppur in maniera residuale.

Scarica qui Modello e istruzioni per le spese 2026 da superbonus

Superbonus 2026: nuovo modello dal 23 luglio

Il modello è utilizzabile per esercitare le opzioni relative alle detrazioni spettanti per le spese sostenute nell’anno 2026, nei casi previsti dall’articolo 119, comma 8-ter.1, del decreto e dall’articolo 2, comma 3-ter.1, del decreto-legge 16 febbraio 2023, n. 11, convertito, con modificazioni, dall’articolo 1, comma 1, della legge 11 aprile 2023, n. 38 e successive modificazioni.

Come per gli anni precedenti, le comunicazioni relative alle spese sostenute nel 2026 dovranno essere trasmesse entro il 16 marzo dell’anno successivo (16 marzo 2027).

Il modello e le relative specifiche tecniche per la trasmissione telematica della comunicazione all’Agenzia delle entrate, allegate al presente provvedimento, sono utilizzati a decorrere dal 23 luglio 2026.L’Agenzia delle entrate effettua controlli automatici sul contenuto della comunicazione, che possono determinarne lo scarto.

Eventuali aggiornamenti del modello, delle relative istruzioni di compilazione e delle specifiche tecniche di trasmissione telematica saranno pubblicati nell’apposita sezione del sito internet dell’Agenzia delle entrate e ne sarà data

adeguata pubblicità.

Per quanto non disposto dal provvedimento, sono applicabili, in quanto compatibili, le disposizioni del provvedimento del Direttore dell’Agenzia delle entrate prot. n. 321370 del 7 agosto 2025.Attenzione al fatto che la possibilità di optare per lo sconto in fattura o la cessione del credito d’imposta per le spese sostenute nel 2026 rappresenta una deroga restrittiva rispetto al regime ordinario.

Ai sensi dell’articolo 119, comma 8-ter.1, del decreto-legge n. 34/2020 e dell’articolo 2, comma 3-ter.1, del decreto-legge n. 11/2023, l’agevolazione per l’anno 2026 è limitata esclusivamente a specifiche fattispecie tassativamente individuate dal legislatore.

Le istruzioni evidenziano che ai fini dell’esercizio dell’opzione relativamente ai lavori inclusi nel superbonus per il 2026 il contribuente deve obbligatoriamente acquisire il visto di conformità, rilasciato da intermediari abilitati.

Inoltre, è richiesta l’asseverazione tecnica per certificare i requisiti tecnici e la congruità delle spese, redatta da un tecnico abilitato per gli interventi di efficienza energetica e riduzione del rischio sismico.

Scarica qui Modello e istruzioni per le spese 2026 da superbonus

-

Superbonus 2026: nuovo modello per sconto o cessione del credito

Con il provvedimento del dell'Agenzia delle Entrate n. 211701 del 17 luglio 2026, è stato approvato il nuovo modello, le relative istruzioni e le specifiche tecniche per comunicare l'esercizio dell'opzione per la cessione del credito d'imposta o per il contributo sotto forma di sconto in fattura, relativamente agli interventi agevolati con il Superbonus di cui all'articolo 119 del decreto-legge 19 maggio 2020, n. 34, per le spese sostenute nel corso del 2026.

Scarica il Modello con le relative istruzioni.

Il modello a "Comunicazione dell'opzione relativa agli interventi di cui all'articolo 119 del decreto-legge n. 34 del 2020 (Superbonus) per le spese sostenute nel 2026" e le relative specifiche tecniche sono utilizzabili a decorrere dal 23 luglio 2026 e si rivolgono sia ai privati beneficiari della detrazione, sia ai professionisti e agli intermediari che li assistono negli adempimenti (CAF, commercialisti, amministratori di condominio).

Riepilogo della disciplina per le spese 2026

Si ricorda che l'articolo 119 del decreto-legge n. 34 del 2020 disciplina le detrazioni per gli interventi finalizzati al miglioramento dell'efficienza energetica o alla riduzione del rischio sismico degli edifici. L'articolo 121 dello stesso decreto consente, in alternativa all'utilizzo diretto della detrazione in dichiarazione, di optare per:

- un contributo sotto forma di sconto sul corrispettivo dovuto, anticipato dal fornitore, che lo recupera come credito d'imposta;

- la cessione del credito d'imposta corrispondente alla detrazione spettante, anche a istituti di credito e altri intermediari finanziari.

Per le spese sostenute nel 2026, l'opzione non è disponibile in via generalizzata, ma solo nei casi specificamente previsti dall'articolo 119, comma 8-ter.1, del decreto-legge n. 34/2020 e dall'articolo 2, comma 3-ter.1, del decreto-legge 16 febbraio 2023, n. 11, convertito con modificazioni dalla legge 11 aprile 2023, n. 38. Si tratta di una fattispecie residuale e circoscritta, che ricorre soltanto al verificarsi congiunto di tutte le seguenti condizioni:

- Ambito territoriale: interventi effettuati nei comuni dei territori colpiti dagli eventi sismici del 6 aprile 2009 (Abruzzo) e dal 24 agosto 2016 (sisma Centro Italia 2016/2017), che hanno interessato anche i territori di Lazio, Marche e Umbria;

- Stato di emergenza: il comune interessato deve rientrare tra quelli per i quali sia stato dichiarato lo stato di emergenza;

- Tipologia di intervento: l'agevolazione riguarda esclusivamente gli incentivi fiscali disciplinati dai commi 1-ter e 4-quater dell'articolo 119 del decreto-legge n. 34/2020, relativi agli interventi antisismici nelle zone colpite dal sisma, e non l'intera gamma di interventi ordinariamente ammessi al Superbonus;

- Misura della detrazione: la detrazione resta fissata al 110 per cento;

- Coordinamento con il blocco delle opzioni: la possibilità di optare per sconto o cessione opera in quanto l'articolo 2, comma 3-ter.1, del decreto-legge n. 11/2023 esclude, per queste specifiche spese sostenute nel 2026, l'applicazione del blocco generale delle opzioni introdotto dall'articolo 2, comma 1, dello stesso decreto a decorrere dal 17 febbraio 2023.

In sintesi, per l'anno 2026 sconto in fattura e cessione del credito restano percorribili unicamente per gli interventi antisismici realizzati nei territori del sisma 2009 (Abruzzo) e del sisma 2016/2017 (Centro Italia), nei comuni con stato di emergenza dichiarato. Restano invece esclusi, per il medesimo anno, gli interventi di efficientamento energetico "ordinari" e gli interventi antisismici realizzati al di fuori di tali specifiche zone.

Resta comunque fermo, anche per il 2026, l'obbligo di acquisire il visto di conformità sui dati relativi alla documentazione che attesta il diritto alla detrazione, rilasciato da CAF o da professionisti abilitati, nonché l'asseverazione tecnica che certifichi il rispetto dei requisiti tecnici e la congruità delle spese sostenute.

Chi invia la comunicazione e come si presenta

Il modello si utilizza sia per gli interventi effettuati sulle singole unità immobiliari, sia per quelli realizzati sulle parti comuni degli edifici (condomini). Cambia il soggetto legittimato all'invio:

Tipologia di intervento Soggetto che può inviare la comunicazione Interventi su unità immobiliari Il soggetto che rilascia il visto di conformità (CAF o professionista abilitato) Interventi su parti comuni di edifici (condominio) Il soggetto che rilascia il visto di conformità, oppure l'amministratore di condominio o il condomino incaricato Quando l'invio è effettuato dall'amministratore di condominio o dal condomino incaricato, il soggetto che ha rilasciato il visto è comunque tenuto a verificare e validare i dati relativi al visto stesso e alle asseverazioni.

La comunicazione si compone del frontespizio (dati del beneficiario o del condominio, eventuale rappresentante, impegno alla trasmissione telematica, visto di conformità, asseverazioni) e dei quadri A, B, C e D, dedicati rispettivamente alla tipologia di intervento, ai dati catastali dell'immobile, all'opzione esercitata e ai dati dei cessionari o dei fornitori che applicano lo sconto.

L'invio avviene esclusivamente per via telematica, tramite il servizio web disponibile nell'area riservata del sito dell'Agenzia delle Entrate oppure tramite i consueti canali telematici.

Termini di invio, sostituzione e annullamento

La comunicazione relativa alle spese sostenute nel 2026 deve essere trasmessa entro il 16 marzo 2027. L'invio oltre tale data determina lo scarto della comunicazione in fase di accoglienza.

È possibile correggere o revocare una comunicazione già inviata attraverso due strumenti distinti:

Operazione Termine Effetto Comunicazione sostitutiva Entro il giorno 5 del mese successivo a quello di invio della comunicazione originaria I nuovi dati sostituiscono integralmente quelli della comunicazione precedente Comunicazione di annullamento Entro il giorno 5 del mese successivo a quello di invio della comunicazione originaria La comunicazione precedente viene annullata integralmente In entrambi i casi occorre indicare gli estremi del protocollo telematico della comunicazione originaria; l'indicazione di un protocollo inesistente, già annullato, sostituito o non riferibile allo stesso soggetto determina lo scarto della richiesta.

Per quanto non espressamente disciplinato dal nuovo provvedimento, restano applicabili, in quanto compatibili, le disposizioni del provvedimento dell'Agenzia delle Entrate prot. n. 321370 del 7 agosto 2025.

Allegati: -

Bonus mobili: regole e istruzioni per la dichiarazione

La Legge di Bilancio 2026 ha prorogato il bonus mobili anche per il 2026.

Si stabilisce che la detrazione del 50% per l’acquisto di mobili ed elettrodomestici in caso di interventi di ristrutturazione si applica anche per le spese sostenute nel 2026 e con lo stesso limite di spesa detraibile di 5.000 euro previsto per il 2025.

Vediamo tutte le regole e quesiti a domande frequenti come pubblicati dall'ADE nella propria guida.

Vediamo inoltre le istruzioni per la dichiarazione 2026 anno di imposta 2025 e quinid il bonus per le spese sostenute lo scorso anno che vanno detratte nella attuale dichiarazione dei redditi.

Bonus mobili: regole generali

Ai contribuenti che fruiscono della detrazione prevista dall’art. 16-bis del TUIR, per gli interventi di recupero del patrimonio edilizio, è riconosciuta una detrazione, pari al 50 per cento delle spese sostenute, per l’acquisto di mobili e di grandi elettrodomestici finalizzati all’arredo dell’immobile oggetto di interventi di recupero edilizio (c.d. Bonus mobili).

La detrazione, introdotta dall’art. 16, comma 2, del decreto legge n. 63 del 2013, ed inizialmente riferita alle spese sostenute dal 6 giugno al 31 dicembre 2013, è stata da ultimo prorogata dall’art. 1, comma 22, della legge n. 199 del 30 dicembre 2025 (legge di bilancio 2026).

Il beneficio è previsto anche per le spese documentate sostenute negli anni 2024, 2025 e 2026, con massimale di spesa agevolabile non superiore a 5.000 euro.

Per le spese sostenute a partire dal 1° gennaio 2022, i grandi elettrodomestici devono essere di classe non inferiore alla classe A per i forni, alla classe E per le lavatrici, le lavasciugatrici e le lavastoviglie, alla classe F per i frigoriferi e i congelatori, per le apparecchiature per le quali sia prevista l’etichetta energetica, finalizzati all'arredo dell'immobile oggetto di ristrutturazione. Fino al periodo di imposta 2021, detti grandi elettrodomestici dovevano essere di classe non inferiore alla A+, nonché A per i forni, e per le apparecchiature per le quali sia prevista l’etichetta energetica.

Attenzione, ai fini della dichiarazione 2026, per le spese sostenute nell’anno 2025 per l’acquisto di mobili e grandi elettrodomestici, il beneficio spetta a condizione che il predetto acquisto sia stato effettuato in connessione con lavori di recupero del patrimonio edilizio iniziati a decorrere dal 1° gennaio 2024 (anno precedente all’acquisto).

Per gli acquisti di mobili effettuati entro il 2016 non era previsto alcun vincolo temporale di consequenzialità con l’esecuzione dei lavori e, pertanto, potevano fruire del Bonus mobili i contribuenti che avevano sostenuto spese per interventi di recupero del patrimonio edilizio a decorrere dal 26 giugno 2012.

La detrazione spetta anche al contribuente che abbia sostenuto solo una parte delle spese relative all’intervento edilizio o che abbia pagato solo il compenso del professionista o gli oneri di urbanizzazione. Se le spese per interventi di recupero del patrimonio edilizio sono state sostenute, ad esempio, soltanto da uno dei coniugi e quelle per l’arredo dall’altro, il Bonus mobili per l’acquisto di mobili ed elettrodomestici non spetta a nessuno dei due.Bonus mobili: condizioni per averlo

La detrazione è collegata agli interventi, anche realizzati in economia:

- di manutenzione ordinaria, di cui alla lett. a) dell’art. 3 del TUE, effettuati sulle parti comuni di edificio residenziale;

- di manutenzione straordinaria, di cui alla lett. b) dell’art. 3 del TUE, effettuati sulle parti comuni di edificio residenziale e su singole unità immobiliari residenziali;

- di restauro e di risanamento conservativo, di cui alla lett. c) dell’art. 3 del TUE, effettuati sulle parti comuni di edificio residenziale e su singole unità immobiliari residenziali;

- di ristrutturazione edilizia, di cui alla lett. d) dell’art. 3 del TUE, effettuati sulle parti comuni di edificio residenziale e su singole unità immobiliari residenziali;

- necessari alla ricostruzione o al ripristino dell’immobile danneggiato a seguito di eventi calamitosi, ancorché non rientranti nelle categorie precedenti, sempreché sia stato dichiarato lo stato di emergenza;

- di restauro e di risanamento conservativo e di ristrutturazione edilizia, di cui alle lett. c) e d) dell’art. 3 del TUE, riguardanti interi fabbricati, eseguiti da imprese di costruzione o ristrutturazione immobiliare e da cooperative edilizie che provvedano entro diciotto mesi (fino al 31.12.2014 erano sei mesi) dal termine dei lavori alla successiva alienazione o assegnazione dell’immobile (Circolare 18.09.2013 n. 29/E, paragrafo 3.2).

Per beneficiare del Bonus mobili è, pertanto, necessario che l’intervento sull’abitazione sia riconducibile almeno alla manutenzione straordinaria, di cui all’articolo 3, comma 1, lettera b), del decreto del Presidente della Repubblica 6 giugno 2001, n. 380 (Testo Unico dell’Edilizia).

Bonus mobili: tipologie di beni ammessi

L’agevolazione spetta per l’acquisto, anche se effettuato all’estero, di mobili e grandi elettrodomestici aventi determinate classi di efficienza energetica.

Il beneficio è rivolto unicamente alle spese sostenute per l’acquisto di mobili o grandi elettrodomestici nuovi.

A titolo esemplificativo, tra i “mobili” oggetto di agevolazione rientrano: letti, armadi, cassettiere, librerie, scrivanie, tavoli, sedie, comodini, divani, poltrone, credenze nonché i materassi e gli apparecchi di illuminazione in quanto costituiscono un necessario completamento dell’arredo dell’immobile oggetto di ristrutturazione.

Non sono agevolabili, invece, gli acquisti di porte, di pavimentazioni (ad esempio, il parquet), di tende e tendaggi, nonché di altri complementi di arredo.

Con riferimento alle classi di efficienza energetica che i grandi elettrodomestici devono possedere per l’accesso alla detrazione, si fa presente che sono state aggiornate le classi energetiche minime richieste in caso di acquisto di grandi elettrodomestici per adeguare la normativa all'entrata in vigore del regolamento (UE) 2017/1369 del Parlamento europeo e del Consiglio del 4 luglio 2017, che ha istituito un quadro per l'etichettatura energetica e che ha abrogato la direttiva 2010/30/UE.

Con tale regolamento, a partire dal 1° marzo 2021, l’etichetta di classificazione dei consumi energetici degli elettrodomestici è stata sostituita da una nuova scala di valori, sviluppata in base all'applicazione dei nuovi regolamenti delegati UE, pubblicati in Gazzetta ufficiale dell’Unione europea (L. 315 del 5 dicembre 2019), in adozione del citato regolamento quadro (UE) 2017/1369.

Il nuovo regolamento sull'etichettatura energetica ha disposto, quindi, l'eliminazione delle classi di efficienza "A+", "A++" e "A+++", introdotte dalla direttiva precedente, ed ha determinato una rimodulazione della classificazione in scala "A-G".

La legge di bilancio 2022 ha modificato il comma 2 dell’art. 16 del decreto legge n. 63 del 2013 richiamando il nuovo sistema di etichettatura energetica.

Pertanto, la citata disposizione, a partire dal 1° gennaio 2022, per l’acquisto di grandi elettrodomestici, limita il beneficio all’acquisto delle tipologie dotate di etichetta energetica di classe F o superiore (A per i forni), se per quelle tipologie è obbligatoria l’etichetta energetica. L’acquisto di grandi elettrodomestici sprovvisti di etichetta energetica è agevolabile solo se, per quella tipologia, non sia ancora previsto l’obbligo di etichetta energetica (Circolare 18.09.2013 n. 29/E, paragrafo 3.4).

Ai fini dell’individuazione dei “grandi elettrodomestici”, in assenza di diverse indicazioni nella disposizione agevolativa, costituiva utile riferimento l’elenco meramente esemplificativo e non esaustivo di cui all’allegato 1B del decreto legislativo 25 luglio 2005, n. 151.A seguito della relativa abrogazione da parte del decreto legislativo 14 marzo 2014, n. 49, occorre fare ora riferimento all’Allegato II di tale decreto legislativo nel quale rientrano:

- Grandi apparecchi di refrigerazione

- Frigoriferi

- Congelatori

- Altri grandi elettrodomestici utilizzati per la refrigerazione, la conservazione e il deposito degli alimenti

- Lavatrici

- Lavasciuga e Asciugatrici

- Lavastoviglie

- Apparecchi per la cottura–Piani cottura

- Stufe elettriche

- Piastre riscaldanti elettriche

- Forni e Forni a microonde

- Altri grandi elettrodomestici utilizzati per la cottura e l’ulteriore trasformazione degli alimenti

- Apparecchi elettrici di riscaldamento

- Radiatori elettrici

- Altri grandi elettrodomestici utilizzati per riscaldare stanze, letti e mobili per sedersi

- Ventilatori elettrici

- Apparecchi per il condizionamento come definiti dalle disposizioni di attuazione della direttiva 2002/40/CE dell’8 maggio 2002 della Commissione che stabilisce le modalità di applicazione della direttiva 92/75/CEE del Consiglio per quanto riguarda l’etichettatura indicante il consumo di energia dei forni elettrici per uso domestico

- Altre apparecchiature per la ventilazione, l’estrazione d’aria e il condizionamento

Nell’importo delle spese sostenute per l’acquisto di mobili e grandi elettrodomestici possono essere considerate anche le spese di trasporto e di montaggio dei beni acquistati, sempreché le spese stesse siano state sostenute con le modalità di pagamento previste.

Bonus mobili: pagamenti tracciabili

Per fruire della detrazione per l’acquisto di mobili e di grandi elettrodomestici i contribuenti devono eseguire i pagamenti mediante bonifici bancari o postali; in questo caso, non è necessario utilizzare il modello (soggetto a ritenuta) appositamente predisposto da banche e Poste SPA per le spese di ristrutturazione edilizia (Circolare 31.03.2016 n. 7/E, paragrafo 2.4).

È consentito, inoltre, effettuare il pagamento degli acquisti di mobili o di grandi elettrodomestici mediante carte di credito o carte di debito, ma non tramite assegni bancari, contanti o altri mezzi di pagamento (Circolare 31.03.2016 n. 7/E, paragrafo 2.4).

La detrazione è ammessa anche nel caso di mobili e grandi elettrodomestici acquistati con il finanziamento a rate a condizione che la società che eroga il finanziamento paghi il corrispettivo con le medesime modalità sopra indicate e il contribuente abbia copia della ricevuta del pagamento.A seconda della tipologia di pagamento scelta, la spesa deve considerarsi sostenuta:

- nel caso del bonifico, nel momento stesso in cui viene dato ordine di pagamento alla banca dell’effettuazione dello stesso (Risposta pubblicata n. 137 del 20 giugno 2024);

- nel caso di pagamento con carte di credito e debito, il giorno di utilizzo della carta (evidenziato nella ricevuta di avvenuta transazione) e non il giorno di addebito sul conto;

- nel caso di pagamento tramite finanziamento, nell’anno di effettuazione del pagamento da parte della finanziaria (Circolare 21.05.2014 n. 11/E, risposta 4.4).

Le stesse modalità devono essere osservate per il pagamento delle spese di trasporto e montaggio dei

beni.

Bonus mobili: le FAQ delle Entrate

L'Agenzia ha aggiornato la propria guida dedicata alla agevolazione, nella quale oltre al riepilogo delle norme per la spettanza di questo bonus, sono indicati anche dei quesiti frequenti, dei quali alcuni vengono qui riportati:

- Posso usufruire della detrazione per l’acquisto di mobili e di grandi elettrodomestici se ho realizzato un intervento di riqualificazione energetica dell’edificio, per il quale è prevista la detrazione del 65%? No, gli interventi per i quali si usufruisce della detrazione del 65%, finalizzati al risparmio energetico (per esempio, l’installazione di pannelli solari, la sostituzione impianti di climatizzazione invernale, la riqualificazione energetica di edifici esistenti), non consentono di ottenere la detrazione per acquisto di mobili e grandi elettrodomestici.

- Ho diritto alla detrazione se acquisto dei mobili all’estero, documentando la spesa con fattura e pagando con carta di credito o di debito? Si, se si possiede la documentazione richiesta dalla legge e si eseguono gli stessi adempimenti previsti per gli acquisti effettuati in Italia.

- Ho sostituito la caldaia, posso usufruire dell’agevolazione per l’acquisto di mobili? Si, la sostituzione della caldaia rientra tra gli interventi di “manutenzione straordinaria”. È necessario, comunque, che ci sia un risparmio energetico rispetto alla situazione preesistente.

- Le spese sostenute da un contribuente deceduto per l’acquisto di mobili e grandi elettrodomestici possono essere portate in detrazione, per le quote non ancora fruite, dall’erede che conserva la detenzione materiale dell’immobile? No, la norma non prevede il trasferimento agli eredi della detrazione non utilizzata in tutto o in parte.

- Sui pagamenti di mobili ed elettrodomestici effettuati con bonifico bancario o postale è sempre prevista l’applicazione della ritenuta? Premesso che è possibile pagare anche con carte di credito e di debito (bancomat), il bonifico non sarà soggetto a ritenuta se si utilizza un bonifico diverso da quello appositamente predisposto da banche e Poste per le spese di ristrutturazione edilizia (circ. Agenzia delle Entrate n. 7/E del 31 marzo 2016).

- Ho acquistato un box pertinenziale per il quale ho diritto alla detrazione Irpef del 50%. Posso richiedere anche il bonus mobili? No, tra gli interventi di recupero del patrimonio edilizio che permettono di avere la detrazione per l’acquisto di mobili e grandi elettrodomestici non sono compresi quelli per la realizzazione di box o posti auto pertinenziali rispetto all’abitazione principale.

- Se per un acquisto effettuato con carta di credito è stato rilasciato uno scontrino che non riporta il codice fiscale dell’acquirente, può quest’ultimo usufruire lo stesso del bonus mobili? Per la detrazione, lo scontrino che riporta il codice fiscale dell’acquirente e indica natura, qualità e quantità dei beni acquistati, equivale alla fattura. Se manca il codice fiscale, la detrazione è comunque ammessa se in esso è indicata natura, qualità e quantità dei beni acquistati e se esso è riconducibile al contribuente titolare della carta in base alla corrispondenza con i dati del pagamento (esercente, importo, data e ora).

- È previsto un limite di tempo dalla fine dei lavori di ristrutturazione entro il quale devono essere acquistati i mobili e gli elettrodomestici? La data entro cui si possono acquistare i beni agevolati è stata spostata al 31 dicembre 2025. La legge non prevede alcun vincolo temporale nella consequenzialità tra l’esecuzione dei lavori e l’acquisto dei beni. Tuttavia, la detrazione spetta a condizione che gli interventi di recupero del patrimonio edilizio siano iniziati a partire dal 1° gennaio dell’anno precedente a quello dell’acquisto.

- Se con gli interventi di ristrutturazione edilizia si suddivide la vecchia abitazione in due piccoli appartamenti, è possibile considerare per l’anno 2024 come limite di spesa massima l’importo di 10.000 euro (5.000 per appartamento)? Nel caso di interventi di recupero edilizio che comportino l’accorpamento di più unità abitative o la suddivisione in più immobili di un’unica unità abitativa, per l’individuazione del limite di spesa per l’acquisto dei mobili e grandi elettrodomestici, vanno considerate le unità immobiliari censite in catasto all’inizio degli interventi edilizi e non quelle risultanti alla fine dei lavori.

- Può richiedere il bonus mobili il contribuente che ha pagato solo gli oneri di urbanizzazione relativi all’intervento di recupero del patrimonio edilizio? Sì, può usufruire dell’agevolazione anche il contribuente che ha pagato solo gli oneri di urbanizzazione per gli interventi edilizi realizzati o anche solo una parte delle spese dei lavori o solo il compenso del professionista.

-

Silenzio assenso: requisiti necessari per il Consiglio di Stato

Il Consiglio di Stato con un'altra sentenza la n 2179/2026 inizia a consolidare il principio secondo cui si può bloccare il silenzio-assenso solo in presenza di ragioni gravi e strutturali.

Ricordiamo appunto che già un'altra recente sentenza la n 1878/2026 aveva statuito che il silenzio assenso su un permesso di costruire può scattare anche in presenza di difformità urbanistiche.

Vediamo i due casi specifici in cui il Consiglio di stata si è espresso a maglie larghe per tale istituto.

Silenzio assenso: due pronuncie del Consiglio di Stato

Il Consiglio di Stato con la pronuncia n 1878/2026 replicavano al Comune affermando che non può annullare la domanda decorsi 90 giorni, a meno che non ci siano ragioni gravi e strutturali, come ad esempio la mancanza del progetto ma non sono incluse nelle ragioni gravi le difformità urbanistiche.

La pronuncia ha di fatto ampliato la portata del silenzio assenso norma che semplifica di molto le procedure per i cittadini.

In sintesi ricordiamo che il silenzio assenso è disciplinato dalla Legge n 241/90 ed è l'istituto da considerare la più rilevante ipotesi di silenzio significativo, concretizzando uno strumento di semplificazione amministrativa.

Il caso di specie riguardava una richiesta di permesso di costruire per il recupero di un sottotetto per la quale il Comune decorsi i 90 giorni dalla presentazione della domanda, aveva richiesto una integrazione della documentazione, respingendo il rilascio di un’attestazione per il decorso dei termini per la maturazione del silenzio assenso.

I giudici del Consiglio di Stato ricordano le regole generali sul silenzio assenso, contenute nella legge n. 241/1990, e poi quelle specifiche per l’edilizia, del DPR n. 380/2001.

In particoalre, la sentenza spiega che per i permessi di costruire "in assenza di interruzioni, il silenzio assenso si forma decorsi novanta giorni dalla presentazione della domanda", non si forma in presenza di vincoli.

Ai fini del silenzio assenso secondo un orientamento giurisprudenziale devono solo esserci i requisiti formali per la presentazione della domanda, ad esempio il richiedente deve essere legittimato alla istanza e "non osta alla formazione del silenzio assenso la difformità urbanistica" o la difformità rispetto alla legge.

Secondo un altro orientamento, il silenzio assenso è uno strumento di semplificazione e non di liberalizzazione e pertanto "la formazione del silenzio assenso postula la piena conformità dell’istanza alla normativa e alla strumentazione" e non basta il semplice trascorrere del tempo.

Il Consiglio di Stato ha però specificato che il secondo orientamento presenta aspetti di incoerenza sistematica poichè:

- la pretesa di una istanza sia pienamente conforme presuppone che per il silenzio assenso, siano necessarie: "tutte le condizioni, normative e sostanziali, per l’accoglimento dell’istanza", non risultando quindi una semplificazione per i cittadini,

- in materia di silenzio assenso è già prevista la possibilità di attivare l'annullamento d’ufficio, concessa in casi espressamente disciplinati.

Nella sentenza, per il Consiglio di Stato la difformità urbanistica non impedisce la formazione del silenzio assenso che appunto "non si forma nei soli casi in cui la domanda non sia stata ricevuta dall’amministrazione competente o sia priva degli elementi indispensabili per individuare l’oggetto e le ragioni del provvedimento richiesto".

La nuova pronuncia la n 2179/2026 va nella stessa direzione.

La vicenda partiva da una richiesta di permesso di costruire per una zona di espansione con un piano attuativo, pur se non ancora approvato.

Il cittadino decorsi tre mesi chiedeva al Comune di certificare la maturazione del silenzio assenso.

Il Comune rifiutava replicando che mancavano le condizioni basilari per arrivare a un provvedimento positivo, dal momento che l’intervento non era compatibile con i piani urbanistici.

Il Consiglio di Stato ha replicato dando torto al Comune poichè secondo i giudici anche se l’intervento riguarda una zona di espansione non lottizzata e non urbanizzata e soggetta alla preventiva adozione di un piano di lottizzazione l’istanza è conforme al modello normativo astratto il quale prevede il permesso di costruire come titolo abilitativo e, quindi, contempla la possibilità che si attivi il meccanismo del silenzio assenso.

Si rimanda alla consultazione delle due pronunce per tutti i dettagli.

-

Bonus ristrutturazioni: spetta per i lavori eseguiti in proprio?

La Guida Ade sulle ristrutturazioni edilizie aggiornata a febbraio 2026, tra le regole e i chiarimenti sul bonus, tratta anche il caso dei lavori in economia o "eseguiti in proprio".

Ricordiamo che possono usufruire del bonus ristrutturaizoni tutti i contribuenti assoggettati all’imposta sul reddito delle persone fisiche (Irpef), residenti o meno nel territorio dello Stato.

L’agevolazione spetta non soltanto ai proprietari degli immobili ma anche ai titolari di diritti reali/personali di godimento sugli immobili oggetto degli interventi e che ne sostengono le relative spese.Il bonus è una detrazione collegata al pagamento dell'Irpef, vediamo i dettagli.

Bonus ristrutturazioni: che cos’è?

La detrazione dall’Irpef (l’imposta sul reddito delle persone fisiche) riguarda una parte dei costi sostenuti per ristrutturare le abitazioni e le parti comuni degli edifici residenziali situati nel territorio dello Stato.

L’agevolazione fiscale è stata introdotta dalla legge n. 449/1997 (articolo 1, comma 1) e resa permanente nel nostro ordinamento tributario mediante l’inserimento nel Tuir, da parte del decreto legge n. 214/2011, dell’articolo 16-bis.

Le norme attuative e le procedure di controllo della detrazione sono state individuate, invece, con il decreto interministeriale n. 41 del 18 febbraio 1998.

La detrazione, ripartita in dieci rate annuali, sulla dichiarazione dei redditi, in applicazione del criterio di cassa, spetta nel periodo in cui il contribuente ha sostenuto le spese (anche se il pagamento è avvenuto in un periodo d’imposta antecedente a quello in cui sono iniziati i lavori o successivo a quello in cui i lavori sono completati).

Essa va suddivisa fra tutti i contribuenti che possiedono o detengono, sulla base di un titolo idoneo, l’immobile sul quale sono effettuati gli interventi.La guida ADE, relativamente ai lavori eseguiti in proprio chiarisce appunto che può richiedere la detrazione anche chi esegue in proprio i lavori sull’immobile, limitatamente alle spese di acquisto dei materiali utilizzati, che può avvenire anche prima dell’inizio dei lavori.

Bonus ristrutturazioni lavori in economia: che detrazione spetta?

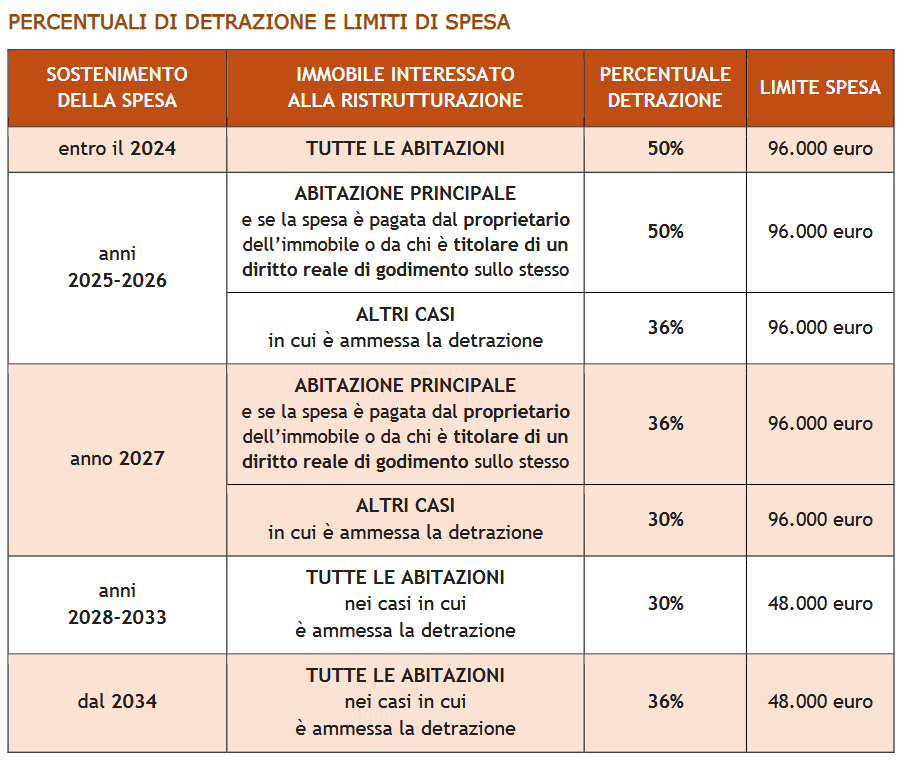

Per gli interventi di recupero del patrimonio edilizio, le percentuali di detrazione e limiti massimi di spesa sono di seguito specificati:

Spese sostenute negli anni 2025 – 2026:

- detrazione del 50% (con limite massino di spesa agevolabile di 96.000 euro), per interventi effettuati sull’unità immobiliare adibita ad abitazione principale dai titolari di diritto di proprietà o di diritto reale di godimento sull’unità stessa

- detrazione del 36% (con limite massino di spesa agevolabile di 96.000 euro) negli altri casi in cui spetta l’agevolazione.

Spese sostenute nel 2027:

- detrazione del 36% (con limite massino di spesa agevolabile di 96.000 euro), per interventi effettuati sull’unità immobiliare adibita ad abitazione principale dai titolari di diritto di proprietà o di diritto reale di godimento sull’unità stessa

- detrazione del 30% (con limite massino di spesa agevolabile di 96.000 euro) negli altri casi in cui spetta l’agevolazione.

Spese sostenute dal 2028 al 2033:

- detrazione del 30%, con limite massino di spesa agevolabile di 48.000 euro, per tutte le abitazioni possedute o detenute sulla base di un titolo idoneo.

Spese sostenute dal 2034:

- detrazione del 36%, con limite massino di spesa agevolabile di 48.000 euro, a prescindere dall’utilizzo dell’abitazione su cui sono effettuati gli interventi

Tabelle ADE 2026

La guia ricorda anche che, per “abitazione principale” deve intendersi quella nella quale la persona fisica, che la possiede a titolo di proprietà o altro diritto reale, o i suoi familiari dimorano abitualmente.

La guia ricorda anche che, per “abitazione principale” deve intendersi quella nella quale la persona fisica, che la possiede a titolo di proprietà o altro diritto reale, o i suoi familiari dimorano abitualmente.Bonus ristrutturazioni in economia 2026: per quali spese?

Per le singole unità immobiliari e le relative pertinenze, la detrazione è riconosciuta per gli stessi interventi agevolati eseguiti sulle parti comuni, tranne quelli di manutenzione ordinaria (lettere b, c e d dell’articolo 3 del Dpr n. 380/2001):

- manutenzione straordinaria (lettera b)

- restauro e risanamento conservativo (lettera c)

- ristrutturazione edilizia (lettera d).

Gli interventi devono essere effettuati su immobili residenziali (facenti parte di edifici esistenti) situati nel territorio dello Stato, di qualsiasi categoria catastale (anche rurali), e sulle loro pertinenze.

Quando per il completamento di un intervento di manutenzione straordinaria sono necessari lavori che rientrerebbero in quella ordinaria (per esempio, opere di pittura), per l’individuazione esatta degli interventi da realizzare e della puntuale applicazione delle disposizioni agevolative, occorre tener conto del carattere assorbente della categoria “superiore” rispetto a quella “inferiore” (circolare n. 57/1998, paragrafo 3.4).Bonus ristrutturazioni in economia 2026: gli adempimenti

Per usufruire della detrazione, il contribuente deve aver eseguito gli adempimenti previsti ed essere in possesso della relativa documentazione.

È sufficiente indicare nella dichiarazione dei redditi i dati catastali identificativi dell’immobile e, se i lavori sono effettuati dal detentore, gli estremi di registrazione dell’atto che ne costituisce titolo e gli altri dati richiesti per il controllo della detrazione.

Per usufruire della detrazione è necessario che i pagamenti siano effettuati con bonifico bancario o postale da cui risultino:- causale del versamento, dalla quale si evinca che il pagamento è effettuato per gli interventi di recupero del patrimonio edilizio che danno diritto alla detrazione

- codice fiscale del beneficiario della detrazione (che può essere anche diverso dall’ordinante il bonifico)

- numero di partita Iva o codice fiscale del soggetto a favore del quale il bonifico è effettuato (tranne quando il lavoro è eseguito in proprio)

In applicazione del principio di cassa, la spesa pagata con bonifico bancario/postale si considera sostenuta nel momento stesso in cui viene dato ordine di pagamento alla banca/posta, non rilevando il momento, diverso e successivo, in cui avviene l’addebito sul conto corrente dell’ordinante.

Occorre evidenziare che tutti i lavori che necessitino titoli abilitativi necessitano di imprese specializzate e pertanto richiedono documentazioni specifiche ed eventuali permessi da presentare prima della loro esecuzione.

-

Bando agrisole 2025: chi sono i beneficiari?

Il Bando Agrisole 2025 pubblicato in GU n 29 del 5 febbraio con il Decreto Masaf del 17 dicembre contiene tutte le regole generali per presentare le domande per l'incentivo per l'autoproduzione di energia da fonti rinnovabili e chi può beneficiarne.

Vediamo i termini per le domande e i beneficiari.

Bando agrisole 2025: chi sono i beneficiari?

I Soggetti beneficiari delle agevolazioni sono gli stessi indicati all’articolo 4, comma 1, del decreto ministeriale n. 211444 del 19 aprile 2023 e di seguito riportati:

- gli imprenditori agricoli, in forma individuale o societaria;

- le imprese agroindustriali;

- indipendentemente dai propri associati, le cooperative agricole che svolgono attività di cui all’articolo 2135 del Codice civile e le cooperative o loro consorzi di cui all’articolo 1, comma 2, del decreto legislativo 18 maggio 2001 n. 228;

- i soggetti di cui alle lettere a), b) e c) costituiti in forma aggregata quale, a titolo esemplificativo e non esaustivo, associazioni temporanee di imprese (A.T.I.), raggruppamenti temporanei di impresa (R.T.I), reti d’impresa, comunità energetiche rinnovabili (CER).

Tali soggetti possono inviare le domande, redatte in conformità alle istruzioni del Regolamento, a pena di irricevibilità, esclusivamente tramite la Piattaforma informatica appositamente predisposta dal Soggetto attuatore GSE a decorrere dalle ore 12:00:00 del giorno 10 marzo 2026 e fino alle ore 12:00:00 del giorno 09 aprile 2026.

La Piattaforma informatica consente il caricamento delle proposte esclusivamente durante il periodo di apertura come sopra individuato.

La presentazione della domanda da parte del soggetto beneficiario non può essere successiva all’avvio dei lavori di realizzazione del progetto.

Ciascun Soggetto Beneficiario potrà presentare una o, in caso di progetti distinti, più domande esclusivamente a valere su un’unica Tabella, fermo restando il limite di spesa di cui all’articolo 3, comma 1. Ciascuna domanda è valutata in base all’ordine di presentazione e ai criteri definiti all’articolo 2 dell'avviso.Scarica qui l'avviso MASE n 89581 del 24 febbraio con tutte le ulteriori regole per il Bando Agrisole 2026.

-

Detrazione interessi passivi per ristrutturazione e costruzione dell’abitazione principale

Sulla guida ADE 2026 per i bonus sulle ristruturazioni, tra le altre agevolazioni, vengono spiegate quelle per gli interessi passivi relativi ai mutui contratti per ristrutturare un immobile.

Vediamo tutte le regole per beneficiare dell'agevolazione.

Detrazione interessi passivi per le ristrutturazioni: regole generali

È possibile richiedere la detrazione degli interessi passivi sui mutui per le ristrutturazioni se ricorrono le seguenti condizioni:

- il mutuo deve essere stipulato nei 6 mesi antecedenti la data di inizio dei lavori di costruzione o nei 18 mesi successivi,

- l’immobile deve essere adibito ad abitazione principale entro 6 mesi dal termine dei lavori,

- il contratto di mutuo deve essere stipulato dal soggetto che avrà il possesso dell’unità immobiliare a titolo di proprietà o di altro diritto reale.

È possibile usufruire contemporaneamente della detrazione degli interessi per mutui ipotecari contratti per la ristrutturazione edilizia dell’abitazione principale e della detrazione del 50% per le spese sostenute per la ristrutturazione degli immobili.

La detrazione è inoltre cumulabile con quella prevista per gli interessi passivi relativi ai mutui ipotecari contratti per l’acquisto dell’abitazione principale (ma soltanto per tutto il periodo di durata dei lavori di costruzione dell’unità immobiliare, nonché per il periodo di 6 mesi successivi al termine dei lavori stessi).

Il diritto alla detrazione viene meno a partire dal periodo d’imposta successivo a quello in cui l’immobile non è più utilizzato come abitazione principale, ad eccezione delle variazioni dipendenti da trasferimenti per motivi di lavoro, per le quali si conserva il

diritto.

Comporta la perdita del diritto alla detrazione, inoltre, la mancata destinazione ad abitazione principale dell’unità immobiliare entro 6 mesi dalla conclusione dei lavori di costruzione della stessa.

In questo caso, il termine per la rettifica della dichiarazione dei redditi da parte dell’Agenzia delle entrate decorre dalla data di conclusione dei lavori di costruzione.

La detrazione non spetta se i lavori di costruzione dell’unità immobiliare da adibire ad abitazione principale non sono ultimati entro il termine stabilito dal provvedimento amministrativo che ha consentito la costruzione dell’immobile stesso (salva la possibilità di proroga).

In tal caso, è da questa data che inizia a decorrere il termine per la rettifica della dichiarazione dei redditi.

Il diritto alla detrazione non viene meno se, per ritardi imputabili esclusivamente all’Amministrazione comunale nel rilascio delle abilitazioni amministrative richieste dalla vigente legislazione edilizia, i lavori di costruzione non sono iniziati nei 6 mesi antecedenti o nei 18 mesi successivi alla data di stipula del contratto di mutuo o non sono stati ultimati nei termini indicati nel provvedimento amministrativo che ha autorizzato la costruzione.

Ferma restando la detraibilità, alle condizioni sopra descritte, il beneficio in questione deve comunque essere rapportato al costo effettivo sostenuto dal contribuente per la costruzione/ristrutturazione dell’immobile e tale adempimento dovrà essere posto in

essere al termine dei lavori.

La detrazione, infatti, spetta limitatamente agli interessi relativi all’ammontare del mutuo effettivamente utilizzato e, pertanto, gli importi devono essere rapportati alle spese sostenute e documentate.

L’agevolazione, quindi, non spetta sugli interessi che si riferiscono alla parte di mutuo eccedente l’ammontare delle spese documentate e qualora, per questi ultimi, negli anni precedenti si è fruito della detrazione è necessario che siano assoggettati a tassazione separata.

Detrazione interessi passivi per le ristrutturazioni: che cos’è

L’agevolazione consiste in una detrazione dall’Irpef degli interessi passivi, e i relativi oneri accessori, pagati sui mutui ipotecari stipulati a partire dal 1998 per la ristrutturazione o la costruzione dell’abitazione principale.

In particolare, è possibile portare in detrazione il 19% degli interessi pagati, indicandone l’importo nella dichiarazione annuale dei redditi.Attenzione al fatto che l’importo massimo sul quale calcolare la detrazione è pari a 2.582,25 euro.

In caso di contitolarità del contratto di mutuo o di più contratti di mutuo, il limite di 2.582,28 euro si riferisce all’ammontare complessivo degli interessi, oneri accessori e quote di rivalutazione sostenuti.

Detrazione interessi passivi per le ristrutturazioni: quando spetta

Per costruzione e ristrutturazione si intendono tutti gli interventi realizzati in conformità al provvedimento comunale che autorizzi una nuova costruzione, compresi gli interventi di ristrutturazione edilizia indicati nell’articolo 3, comma 1 – lettera d), del Dpr n. 380/2001.

La detrazione spetta anche per gli interventi effettuati su un immobile acquistato allo stato grezzo e per la costruzione e la ristrutturazione edilizia di un fabbricato rurale da adibire ad abitazione principale del coltivatore diretto.

Per abitazione principale si intende quella nella quale il contribuente e/o i suoi familiari dimorano abitualmente.

A tal fine, rilevano le risultanze dei registri anagrafici o l’autocertificazione con la quale il contribuente può anche attestare che dimora abitualmente in luogo diverso da quello indicato nei registri anagrafici.Detrazione interessi passivi per ristrutturazioni: a chi spetta

La detrazione spetta al contribuente che stipula il contratto di mutuo e che avrà il possesso dell’unità immobiliare, a titolo di proprietà o di altro diritto reale, e nella quale egli o i suoi familiari intendono dimorare abitualmente.

A differenza di quanto avviene per gli interessi relativi al mutuo stipulato per l’acquisto dell’abitazione principale, per il mutuo acceso per la costruzione dell’abitazione principale la quota di interessi del coniuge fiscalmente a carico non può essere portata in detrazione dall’altro coniuge.

Per le ristrutturazioni edilizie la detrazione è riconosciuta in presenza di un provvedimento di abilitazione comunale dal quale risulti che l’autorizzazione riguarda i lavori indicati nell’articolo 3, comma 1 – lettera d), del Dpr n. 380/2001.

In mancanza di questa informazione, la detrazione spetta se il contribuente è in possesso di analoga dichiarazione sottoscritta dal responsabile del competente ufficio comunale.

A prescindere dal requisito della dimora abituale, la detrazione spetta anche per gli interessi passivi corrisposti da soggetti appartenenti al personale in servizio permanente delle Forze armate e Forze di polizia ad ordinamento militare, nonché a quello dipendente delle Forze di polizia ad ordinamento civile, in riferimento ai mutui ipotecari per la costruzione di un immobile costituente unica abitazione di proprietà.Detrazione interessi passivi per ristrutturazioni: documenti necessari

Per avere l’agevolazione il contribuente deve essere in possesso:

- delle quietanze di pagamento degli interessi passivi relativi al mutuo

- della copia del contratto di mutuo, dal quale risulti che lo stesso è stato stipulato per realizzare gli interventi di costruzione o di ristrutturazione

- della copia della documentazione comprovante l’effettivo sostenimento delle spese di realizzazione degli interventi stessi.