-

Credito transizione 5.0: spetta per il fotovoltaico?

In una FAQ datata 26 settembre il GSE replica ad un contribuente interessato alla transizione 5.0 che domandava se tra gli investimenti per l'autoproduzione da fonti rinnovabili rientrano anche gli impianti fotovoltaici.

In sintesi il GSE replica che sia i moduli che le celle degli impianti fotovoltaici devono essere prodotti negli stati membri Ue.

Viene poi specificato che per gli impianti fotovoltaici, l'incentivo è limitato ai soli impianti con moduli fotovoltaici iscritti al Registro delle tecnologie per il fotovoltaico (di cui all'articolo 12 del Decreto-Legge 9 dicembre 2023, n. 181, convertito con modificazioni dalla Legge 2 febbraio 2024 n. 11 e dall'articolo 1, comma 6, del Decreto Legge n.116 del 9 agosto 2024), che rispondono ai requisiti di carattere territoriale e tecnico di cui al comma 1, lettere a), b) e c), del medesimo articolo 12, così come modificato dall'art. 1, comma 6 del Decreto-Legge 113/2024.

Nelle more della formazione del registro sono agevolabili gli impianti con moduli fotovoltaici che, sulla base di apposita attestazione rilasciata dal produttore, rispettino i requisiti di carattere tecnico e territoriale previsti dalle lettere a), b) e c) del menzionato articolo 12.

È inoltre prevista una maggiorazione della base di calcolo per gli impianti che includono i pannelli a maggiore efficienza previsti alle lettere b) e c) comma 1 art. 12, DL 181/2023, ossia:

- 120% del costo per i moduli fotovoltaici con celle con un'efficienza a livello di cella almeno pari al 23,5 %;

- 140% del costo per i moduli composti da celle bifacciali ad eterogiunzione di silicio o tandem con un'efficienza di cella almeno pari al 24 %.

Si evidenzia che sia i moduli che le celle devono essere entrambi prodotti negli stati membri dell'Unione Europea.

-

Spese pannelli fotovoltaici: come indicarle in dichiarazione 2024

Un contribuente specificava di aver sostenuto nel 2023 delle spese per la realizzazione di opere finalizzate al recupero del patrimonio edilizio con l’installazione di impianti basati sull'impiego delle fonti rinnovabili di energie (pannelli fotovoltaici).

Ai fini della detrazione fiscale le Entrate hanno risposta a dubbi sulla indicazione nel modello 730/2024 e ne modello Redditi PF 2024.

Spese pannelli fotovoltaici: cosa indicare se rientranti nel superbonus

Con una FAQ del 13 settembre viene chiarito che:

se le spese sono relative ad interventi rientranti nel c.d. “Superbonus” (art. 119, commi 5 e 6 decreto-legge n. 34/2020), l’onere deve essere indicato:

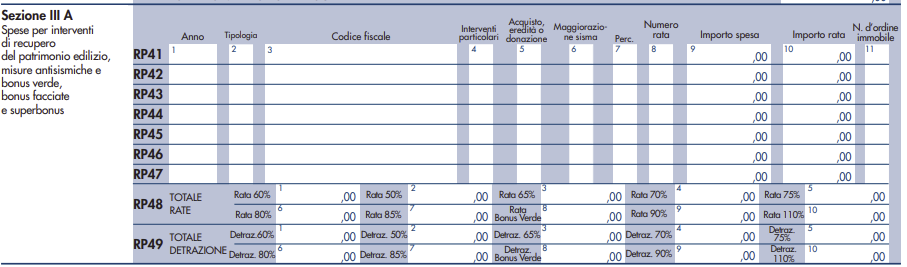

- ai righi E41-E43 del Modello 730

- ai righi RP41-RP47 del Modello Redditi PF

inserendo:

- nella colonna 1 l’anno 2023,

- nella colonna 2 la tipologia di intervento (codice 16 per l’installazione di impianti solari fotovoltaici connessi alla rete elettrica su edifici esistenti e codice 17 per l’installazione di sistemi di accumulo integrati negli impianti solari fotovoltaici agevolati se contestuale o successiva agli interventi di cui al codice 16),

- nella colonna 7 il codice 1 (in caso di percentuale del 110%) o codice 2 (in caso di percentuale del 90%),

- nella colonna 8 il numero della rata,

- nella colonna 9 l’importo della spesa sostenuta,

- nella colonna 10 il numero d’ordine dell’immobile oggetto dell’intervento.

Spese pannelli fotovoltaici: cosa indicare se rientranti nel recupero edilizio

Se invece, specificano le entrate, le spese sono relative ad interventi di recupero del patrimonio edilizio e di riqualificazione energetica degli edifici (art. 16-bis, comma 1, lettera h) del TUIR), non rientranti nell’ambito del “Superbonus”:

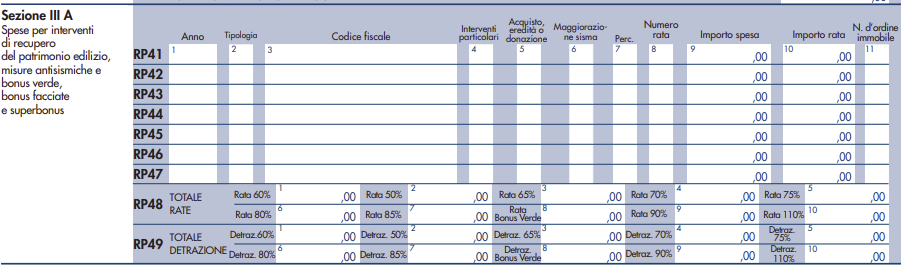

- nei righi E41-E43 del Modello 730

- nei righi RP41-RP47 del Modello Redditi PF

dovranno essere inseriti esclusivamente i seguenti dati:

- nella colonna 1 l’anno 2023

- nella colonna 8 il numero della rata

- nella colonna 9 l’importo della spesa sostenuta

- nella colonna 10 il numero d’ordine dell’immobile oggetto dell’intervento.

-

Contributo indigenti Superbonus 70% per le spese 2024: domande entro il 31 ottobre

Il Ministero dell'Economia e delle Finanze ha emanato il Decreto del 6 agosto 2024 pubblicato sulla Gazzetta Ufficiale n. 208 del 05.09.2024, che definisce i criteri e le modalità per l'erogazione di un contributo a fondo perduto per le spese sostenute nell'anno 2024 da parte delle famiglie a basso reddito. relative a:

- interventi di efficienza energetica,

- sismabonus,

- impianti fotovoltaici

- e colonnine di ricarica per veicoli elettrici.

Questo contributo si inserisce nell’ambito del Superbonus, ma con specifiche dedicazioni ai soggetti con condizioni reddituali limitate.

Beneficiari

I destinatari del contributo sono le persone fisiche che non esercitano attività d’impresa, arte o professione e che rispettano i seguenti requisiti:

- hanno sostenuto spese per interventi di cui all'articolo 119 comma 8-bis del Decreto-Legge n. 34 del 2020.

- l’intervento deve aver raggiunto uno stato di avanzamento dei lavori (SAL) di almeno il 60% entro il 31 dicembre 2023.

- il reddito del richiedente per l’anno 2023 non deve superare i 15.000 euro, determinato secondo le modalità previste dall'articolo 119, comma 8-bis.1 dello stesso Decreto-Legge n. 34 del 2020.

Spese ammissibili

Il contributo è erogato in relazione alle spese agevolabili sostenute per gli interventi di cui all'articolo 119, comma 8-bis, primo periodo (interventi ammessi alla detrazione fiscale del Superbonus), per le quali, ai sensi della predetta disposizione, spetta la detrazione limitatamente al 70% del loro ammontare, sostenute dal 1° gennaio al 31 ottobre 2024

È previsto un tetto massimo di spesa pari a 96.000 euro per ciascun richiedente.

Modalità e termini di invio della domanda

I beneficiari dovranno presentare una domanda telematica all'Agenzia delle Entrate entro il 31 ottobre 2024. Ogni richiedente potrà presentare una sola domanda per un'unica unità immobiliare.

Scarica il Modello con le relative istruzioni.

Erogazione del contributo

L'importo del contributo richiesto non può essere superiore al 30% delle spese ammissibili e sarà erogato dall'Agenzia delle Entrate direttamente sul conto corrente bancario o postale del richiedente indicato nella domanda.

L'Agenzia delle entrate determina l'ammontare del contributo da erogarsi a ciascun richiedente tenendo conto del rapporto percentuale tra l'ammontare delle risorse e l'ammontare dei contributi richiesti.

Le modalità dettagliate di compilazione della domanda verranno definite con un successivo provvedimento dell'Agenzia delle Entrate entro 60 giorni dalla pubblicazione del decreto.

Allegati: -

Abitazione principale con superbonus: esclusa dalla plusvalenza da cessione

Con la Circolare n 13 del 13 giugno le entrate commentano le novità introdtte dalla Legge di Bilancio 2024 a tema di plusvalenze da cessioni di immobili agevolati con superbonus.

In particolare l'ADE fornisce chiarimenti:

- sulle modifiche agli artt. 67 e 68 del TUIR,

- sull'applicabilità dell'imposta sostitutiva,

- sulla decorrenza delle nuove norme,

specificando prima di tutto che non ci saranno imposte sulla plusvalenza generata dalla cessione di un immobile oggetto di interventi agevolati con Superbonus se lo stesso immobile è stato adibito ad abitazione principale per la maggior parte del periodo che intercorre tra l’acquisto e la vendita.

Abitazione principale con superbonus: esclusa dalla plusvalenza da cessione

L’articolo 1, commi da 64 a 67, della legge di bilancio 2024 introduce e disciplina una nuova ipotesi di plusvalenza immobiliare imponibile, che riguarda le cessioni d’immobili che sono stati oggetto d’interventi agevolati con superbonus (ai sensi dell’articolo 119 del decreto-legge 19 maggio 2020, n. 34 (di seguito decreto Rilancio), convertito, con modificazioni, dalla legge 17 luglio 2020, n. 77).

In particolare, con il comma 64, lettera a), numero 1), è stabilito che la previsione dell’articolo 67, comma 1, lettera b), del TUIR – secondo cui costituiscono plusvalenze imponibili, tra le altre, quelle «realizzate mediante cessione a titolo oneroso di beni immobili acquistati o costruiti da non più di cinque anni» – si applica solo alle ipotesi diverse da quelle riconducibili alla nuova lettera b-bis), descritta nel punto successivo, del predetto articolo 673 (di seguito lettera b-bis); con il comma 64, lettera a), numero 2), è introdotta la nuova ipotesi di plusvalenza immobiliare imponibile mediante l’inserimento, nell’articolo 67 del TUIR, della lettera b-bis).

La nuova disposizione riconduce all’ambito dei redditi diversi «le plusvalenze realizzate mediante cessione a titolo oneroso di beni immobili, in relazione ai quali il cedente o gli altri aventi diritto abbiano eseguito gli interventi agevolati di cui all’articolo 119 del decreto-legge 19 maggio 2020, n. 34, convertito, con modificazioni, dalla legge 17 luglio 2020, n. 77, che si siano conclusi da non più di dieci anni all’atto della cessione, esclusi gli immobili acquisiti per successione e quelli che siano stati adibiti ad abitazione principale del cedente o dei suoi familiari per la maggior parte dei dieci anni antecedenti alla cessione o, qualora tra la data di acquisto o di costruzione e la cessione sia decorso un periodo inferiore a dieci anni, per la maggior parte di tale periodo».

La Circolare ricorda che, trattandosi di una fattispecie che è inclusa nell’articolo 67 del TUIR, la stessa configura un reddito diverso laddove non sia conseguita nell’esercizio di arti e professioni e di imprese commerciali o da società in nome collettivo e in accomandita semplice.

Possono essere titolari del predetto reddito diverso:

- le persone fisiche residenti, purché il reddito non sia conseguito nell’esercizio di attività d’impresa, arti o professioni;

- le società semplici e i soggetti a esse equiparati ai sensi dell’articolo 5 del TUIR;

- gli enti non commerciali di cui all’articolo 73, comma 1, lettera c), del TUIR, se l’operazione da cui deriva il reddito non è effettuata nell’esercizio d’impresa commerciale;

- le persone fisiche, le società e gli enti di ogni tipo, non residenti, senza stabile organizzazione nel territorio dello Stato, quando il reddito si considera prodotto nel medesimo territorio ai sensi dell’articolo 23 del TUIR;

- le persone fisiche, le società e gli enti di ogni tipo, non residenti, con stabile organizzazione nel territorio dello Stato, se il reddito è prodotto nel territorio dello Stato ai sensi dell’articolo 23 del TUIR al di fuori dalla stabile organizzazione.

Quindi, specifica l'agenzia che con la novità introdotta dalla legge di bilancio 2024, il legislatore si è limitato a individuare una nuova fattispecie di reddito diverso, senza modificare l’ambito soggettivo dell’articolo 67 del TUIR.

Per gli altri chiarimenti si rimanda alla consultazione del documento di prassi.

-

Bonus barriere architettoniche: stop detrazioni per infissi e bagni

Viene pubblicata in GU n 48 del 27 febbraio la Legge n 17/2024 di conversione del DL n 212/2023 con misure urgenti per il superbonus.

Il testo che non ha subito modifiche nell'iter parlamentare, tra l'altro, ha ridefinito il perimetro della detrazione fiscale prevista per l'eliminarione delle barriere architettoniche.

Leggi anche: Eliminazione barriere architettoniche: spetta la detrazione al 75% per gli infissi?

Bonus barriere architettoniche: novità del DL n. 212/2023

L’articolo 3 del DL n. 212/2023 riorganizza la disciplina della detrazione fiscale per l’eliminazione delle barriere architettoniche (articolo 119-ter del Dl n. 34/2020), restringendo dal 30 dicembre 2023, l'ambito oggettivo dell'agevolazione.

Ricoridmao prima che il bonus, che consiste in una detrazione ai fini Irpef e Ires, con periodo di recupero in cinque anni, resta invariato nei limiti di spesa:

- 50.000 euro per unità singole ed edifici monofamiliari;

- 40.000 euro moltiplicato per il numero di unità per gli edifici fino a otto unità immobiliari;

- 30.000 euro per unità per gli edifici più grandi.

Il DL n 212/2023 ha però limitato l'agevolazione agli interventi aventi ad oggetto scale, rampe ed installazione di ascensori, servoscala e piattaforme elevatrici, e dotati della necessaria asseverazione rilasciata da tecnici abilitati.

Per usufruire della detrazione delle spese documentate sostenute, i pagamenti devono essere effettuati con bonifico bancario o postale “parlante” (ai sensi dell'articolo 16-bis del Tuir).

E' abrogato il comma 3 dell'art. 119-ter che prevede il riconoscimento dell’agevolazione anche per gli interventi di automazione degli impianti degli edifici e delle singole unità immobiliari funzionali ad abbattere le barriere architettoniche nonché, in caso di sostituzione dell'impianto, per le spese relative allo smaltimento e alla bonifica dei materiali e dell'impianto sostituito.

In merito a cessione e sconto, modificando l'articlo 2, c. 1-bis, del Dl n. 11/2023, si interviene per eliminare dal 2024, la possibilità di continuare ad avvalersi della disciplina della cessione del credito e dello sconto in fattura per le spese relative ad interventi di superamento delle barriere architettoniche, ad eccezione degli interventi su edifici unifamiliari o unità abitative site in edifici plurifamiliari, ed a condizione che il contribuente sia titolare di diritto di proprietà o di diritto reale di godimento sull'unità immobiliare, che la stessa unità immobiliare sia adibita ad abitazione principale e che il contribuente abbia un “reddito di riferimento” non superiore a 15.000 euro.

Infine, si prevede di poter applicare la detrazione per interventi di abbattimento delle barriere architettoniche e il relativo sconto in fattura e cessione del credito, per le spese sostenute in relazione agli interventi per i quali, in data antecedente al 30 dicembre 2023:

- risulti presentata la richiesta del titolo abilitativo, se necessario,

- se non è prevista la presentazione di un titolo abilitativo, siano già iniziati i lavori oppure, nel caso in cui i lavori non siano ancora iniziati, sia già stato stipulato un accordo vincolante tra le parti per la fornitura dei beni e dei servizi oggetto dei lavori e sia stato versato un acconto sul prezzo.

-

Bonus casa non utilizzati: regole di comunicazione per l’ultimo cessionario

Con Provvedimento n 410221 del 23 novembre le Entrate pubblicano le regole per comunicare tramite la piattafroma cessione crediti, quelli inutilizzati.

Sempre ieri viene anche replicato con FAQ ad un dubbio relativo ai crediti sottoposti a sequestro. Ma andiamo con ordine.

Ai sensi dell’articolo 25, comma 1, del decreto-legge 10 agosto 2023, n. 104, se i crediti derivanti dall’esercizio delle opzioni di cui all'articolo 121, comma 1, lettere a) e b), del decreto- legge 19 maggio 2020, n. 34, risultino non utilizzabili per cause diverse dal decorso dei termini di cui al comma 3 dello stesso articolo 121, l’ultimo cessionario è tenuto a comunicare tale circostanza all’Agenzia delle entrate.

Con il provvedimento ADE si stabilisce che le suddette disposizioni si applicano a decorrere dal 1° dicembre 2023.

Inoltre con il presente provvedimento sono stabilite le modalità per l’effettuazione della comunicazione di cui trattasi, nonché il relativo contenuto per le quali c'è tempo un mese a decorrere appunto dal 1.12.2023.Crediti non utilizzati: come comunicarli alle Entrate dal 1 dicembre

La comunicazione dei crediti d’imposta non utilizzabili, è inviata a decorrere dal 1° dicembre 2023 tramite un apposito servizio web disponibile nell’area riservata del sito internet dell’Agenzia delle entrate, all’interno della “Piattaforma cessione crediti”, direttamente da parte dell’ultimo cessionario titolare dei crediti stessi.

Per i crediti d’imposta sono indicati:

- a) il protocollo telematico attribuito alla comunicazione di prima cessione del credito o sconto in fattura da cui sono derivati i crediti non utilizzabili;

- b) una o più rate annuali dei suddetti crediti.

La comunicazione è accolta se le rate dei crediti risultano ancora nella disponibilità del cessionario che ha effettuato la comunicazione stessa.

Per i crediti diversi da quelli non tracciabili sono indicati gli estremi identificativi della rata annuale del credito derivante dalla comunicazione di prima cessione del credito o sconto in fattura.

La comunicazione è accolta se il cessionario dispone di credito residuo sufficiente per la tipologia di credito indicata e la relativa rata annuale.

Nella comunicazione è indicata anche la data in cui l’ultimo cessionario è venuto a conoscenza dell’evento che ha determinato la non utilizzabilità del credito.

Le comunicazioni accolte sono immediatamente efficaci e i crediti a cui si riferiscono non risulteranno più a disposizione del cessionario che ha effettuato le comunicazioni stesse.

Crediti non utilizzati sottoposti a sequestro: vanno comunicati all'ADE?

Inoltre sempre a tema di credibiti non utilizzati, con una faq del 23 novembre, le Entrate replicano ad un quesito sui crediti sottoposti a sequestro.

Nel dettaglio, in considerazione della ratio dell’articolo 25 del d.l. n. 104 del 2023, che può essere individuata nella necessità di una maggiore chiarezza nel computo dell’ammontare dei crediti effettivamente esigibili, si ritiene che i crediti sottoposti a sequestro non debbano essere oggetto di comunicazione all’Agenzia delle entrate, atteso che tale informazione è già in possesso della stessa.

Il sequestro di tali crediti, infatti, viene comunicato dall’Autorità giudiziaria all’Amministrazione finanziaria che ne sospende tempestivamente la possibilità di utilizzo in compensazione, eliminandoli dal cassetto fiscale.

Allegati:

Diversamente, si ritiene che rientrino nell’ambito della comunicazione i crediti che siano stati oggetto di irregolarità procedurali che ne inibiscono l’utilizzo. -

Superbonus in condominio: chiarimenti ADE su asseverazioni, SAL e cessione

Durante l'edizione di Telefisco 2023 del giorno 20 settembre, tra le domande alle quali l'Agenzia delle Entrate ha fornito chiarimenti sul superbonus, si poneva un quesito sull'asseverazione e lo stato avanzamento lavori ai fini della cessione del credito.

Si chiedeva se, un condominio che ha:

- i requisiti per il Superbonus al 110% per i lavori pagati entro il 31 dicembre 2023,

- i requisiti per la cessione del credito,

può anticipare i pagamenti dei lavori da effettuarsi nei primi mesi del 2024 (in modo da raggiungere la fine lavori ovvero un SAL qualificato al 30/60%) per poi cedere questo importo (integralmente pagato nel 2023) all'istituto di credito con comunicazione della cessione entro il 16 marzo 2024;

oppure è necessario che pagamenti e lavori realizzati siano allineati in un SAL riferito al 31 dicembre 2023 ed i lavori realizzati successivamente (pagati entro il 2023) non sono più cedibili?

Superbonus, SAL e asseverazioni: chiarimenti ADE ai fini della cessione

L'agenzia ha replicato che, il comma 13 dell'articolo 119 del decreto-legge n. 34 del 2020 stabilisce che, per esercitare l'opzione per la cessione o per lo sconto in fattura (prevista dall'articolo 121 del medesimo decreto-legge), il contribuente deve richiedere il visto di conformità dei dati relativi alla documentazione, che attesta la sussistenza dei presupposti che danno diritto alla detrazione d'imposta per gli interventi agevolabili con il Superbonus e l'asseverazione, da parte di un tecnico abilitato, che consente di dimostrare che l'intervento realizzato è conforme ai requisiti tecnici richiesti e che attesti anche la corrispondente congruità delle spese sostenute in relazione agli interventi agevolati.

Le asseverazioni, di cui sopra, come disposto dal successivo comma 13-bis del medesimo articolo 119, sono rilasciate al termine dei lavori o per ogni stato di avanzamento dei lavori, sulla base delle condizioni e nei limiti di cui all’articolo 121.

Pertanto, nel caso in esame, sarà possibile usufruire del Superbonus, nella misura del 110 per cento, per le spese sostenute entro il 31 dicembre 2023, che trovino corrispondenza in un SAL riferito al 31 dicembre 2023.