-

Salario minimo: pubblicata la direttiva UE 2022

E' stata pubblicata il 25 ottobre scorso sulla Gazzetta ufficiale europea la direttiva sul salario minimo – 2022/2041, che intende garantire ai lavoratori dell’Unione condizioni dignitose. Il Parlamento l'ha approvata nella versione definitiva nella seduta del 19 ottobre 2022.

Come di consueto la direttiva europea enuncia alcuni principi e criteri per il raggiungimento di un obiettivo condiviso lasciando agli Stati membri la liberta di definire le modalità con cui realizzarli.

L'obiettivo della direttiva è far si che le normative dei paesi membri consentano «un livello di vita dignitoso» a tutti i propri lavoratori e una riduzione delle disuguaglianze .

Si introducono in particolare:

- regole piu stringenti per i 21 paesi che già prevedono il salario minimo, con maggiore trasparenza e

- alcuni criteri di determinazione degli importi,

- un sistema di controlli piu forte

- la raccomandazione al rafforzamento del sistema della contrattazione collettiva.

Il termine per l'adeguamento per i paesi membri è fissato al 15 novembre 2024.

Vediamo più in dettaglio cosa prevede la direttiva e la situazione in Italia in tema di salario minimo.

Salario minimo UE: non obbligatorio per gli Stati

Come detto una volta entrata in vigore la direttiva non sarà obbligatorio il recepimento integrale in tutte le legislazioni nazionali

Si prevede infatti semplicemente il rafforzamento del diritto nei paesi in cui è già previsto, ed un invito ai Governi a favorire una elaborazione politica condivisa sul tema .

Attualmente non hanno una legislazione sul salario minimo:

- Austria,

- Cipro,

- Danimarca,

- Finlandia,

- Svezia e

- Italia

L'italia conta comunque su un sistema di contrattazione collettiva molto diffuso e strutturato che dà garanzie alla maggioranza dei lavoratori dipendenti.

ll commissario UE al Lavoro Schmit in conferenza stampa aveva dichiarato infatti «In Italia è in corso un dibattito molto forte e ampio su come rafforzare un sistema di contrattazione collettiva nel vostro paese ed eventualmente introdurre un salario minimo. Non imporremo un salario minimo politicamente, non è questo il problema. E penso che questo strumento sia un contributo a questo dibattito».

Da parte della sinistra sono state avanzate proposte legislative in merito mentre per i partiti di centro destra non sono necessarie nuove leggi perché si puo continuare a fare affidamento sulla tutela garantita dalla contrattazione collettiva che nel nostro paese è molto piu sviluppata che altrove

Purtroppo è presente sempre di più anche il fenomeno del dumping contrattuale cioe di contratti "civetta" fatti da organizzazioni poco rappresentative che non garantiscono tutele minime (sono oltre 1000 i contratti collettivi nazionali registrati al CNEL)

La direttiva europea ricorda infatti che " Sebbene una solida contrattazione collettiva, in particolare a livello settoriale o intersettoriale, contribuisca ad

assicurare una tutela garantita dal salario minimo adeguata, negli ultimi decenni le strutture tradizionali di contrattazione collettiva si sono indebolite, a causa, tra l’altro, di spostamenti strutturali dell’economia verso settori meno sindacalizzati e a causa del calo delle adesioni ai sindacati, in particolare come conseguenza di attività antisindacali e dell’aumento delle forme di lavoro precarie e atipiche. Inoltre, la contrattazione collettiva a livello

settoriale e intersettoriale ha subito pressioni in alcuni Stati membri all’indomani della crisi finanziaria del 2008".

Cosa prevede la nuova direttiva 2022/2041

La direttiva prevede in particolare:

- l'ampliamento dell'applicabilità del salario minimo a una maggiore platea di lavoratori e

- procedure per assicurare l’adeguatezza dei salari minimi e il loro progressivo aggiornamento almeno una volta ogni due anni (o 4 per i paesi in cui si utilizzano meccanismi di indicizzazione) nei paesi in cui già esistono

- la promozione della contrattazione collettiva e la partecipazione delle parti sociali nella definizione dei salari.

Su quest'ultimo punto , all'art 4 la direttiva prevede nello specifico che:

"ogni Stato membro, qualora il tasso di copertura della contrattazione collettiva sia inferiore a una soglia dell’80 %, prevede un quadro di condizioni favorevoli alla contrattazione collettiva, per legge a seguito della consultazione delle parti sociali o mediante un accordo con queste ultime. Tale Stato membro definisce altresì un piano d’azione per promuovere la contrattazione collettiva. Lo Stato membro definisce tale piano d’azione previa consultazione delle parti sociali o mediante un accordo con queste ultime o, a seguito di una richiesta congiunta delle parti sociali, come da esseconcordato. Il piano d’azione stabilisce un calendario chiaro e misure concrete per aumentare progressivamente il tasso di copertura della contrattazione collettiva, nel pieno rispetto dell’autonomia delle parti sociali. Lo Stato membro riesamina il suo piano d’azione periodicamente, e lo aggiorna se necessario. Qualora lo Stato membro aggiorni il suo piano d’azione, ciò avviene previa consultazione delle parti sociali o mediante un accordo con queste ultime o, a seguito di una richiesta congiunta delle parti sociali, come da esse concordato. In ogni caso, tale piano d’azione è sottoposto a riesame almeno ogni cinque anni. Il piano d’azione e gli eventuali aggiornamenti sono resi pubblici e notificati alla Commissione.

Criteri per l’importo del salario minimo

In tema invece specificamente di importo del salario minimo, per i paesi in cui è previsto, l’art. 5 della direttiva prevede che tali stati istituiscano le necessarie procedure per la determinazione e l’aggiornamento dei salari minimi legali in modo da contribuire alla loro adeguatezza, al fine di

- garantire livelli di vita dignitosi ,

- ridurre la povertà lavorativa,

- promuovere la coesione sociale e la convergenza sociale verso l’alto ,

- ridurre il gap retributivo di genere.

Per conseguire tali obiettivi vanno utilizzati criteri che tengano conto almeno gli elementi seguenti:

- a) il potere d’acquisto dei salari minimi legali, tenuto conto del costo della vita;

- b) il livello generale dei salari e la loro distribuzione;

- c) il tasso di crescita dei salari;

- d) i livelli e l’andamento nazionali a lungo termine della produttività.

Si prevede inoltre che gli Stati membri possono ricorrere a un meccanismo automatico di adeguamento dell’indicizzazione dei salari minimi legali, basato su criteri appropriati e conformemente al diritto e alle prassi nazionali, a condizione che l’applicazione di tale meccanismo non comporti una diminuzione del salario minimo legale.

Come valori di riferimento indicativi per orientare la valutazione dell’adeguatezza dei salari minimi legali vengono ricordati i valori di riferimento indicativi comunemente utilizzati a livello internazionale, quali il 60 % del salario lordo mediano e il 50 % del salario lordo medio, e/o valori di riferimento indicativi utilizzati a livello nazionale.

I progetti di legge sul salario minimo in Italia e il nodo cuneo fiscale

Le proposte di legge (vedi Legge sul salario minimo il testo base in discussione) con l'adozione poi di un testo unico erano ferme al Senato al momento della crisi del Governo Draghi.

In estrema sintesi il testo del ddl Catalfo intendeva introdurre :

- un salario minimo orario di 9 euro lordi l’ora,

- il riconoscimento dei Ccnl maggiormente rappresentativi, in chiave anti-dumping;

- un meccanismo di rivalutazione legata all’indice dei prezzi al consumo, automatica in caso di contratti scaduti o disdettati e non rinnovati (simile alla vecchia “scala mobile” ).

Il provvedimento non è considerato prioritario dai partiti di centro destra, che teme il pericolo di gravare eccessivamente con nuovi costi le Piccole e Medie imprese e i lavoratori autonomi. Uno studio dell'INAPP (Istituto Nazionale per l’Analisi delle Politiche Pubbliche) del 2019 ha infatti indicato nelle PMI del Mezzogiorno i soggetti piu pesantemente colpiti da un eventuale aumento dei costi per il personale.

La proposta piu condivisa era invece quella sostenuta anche da Confindustria di aumentare i salari attraverso un intervento di riduzione del cuneo fiscale ovvero un alleggerimento del prelievo fiscale e contributivo sui salari lordi che oggi si attesta all'80 per cento della retribuzione. Indirizzo che sembra oggi condiviso dal nuovo Governo Meloni.

-

Regime impatriati anche per la consulente da remoto, poi assunta in Italia

Fermi e impregiudicati gli altri requisiti stabiliti dalla normativa, il regime speciale per i lavoratori impatriati si applica anche nei confronti di coloro che hanno intrattenuto un rapporto di collaborazione professionale (operando in remoto dall’estero) con un committente italiano, il quale poi assume detti collaboratori con contratto di lavoro subordinato, allorché gli stessi trasferiscono la loro residenza in Italia.

Lo stabilisce l'Agenzia delle Entrate nell'interpello N. 32 del 19 gennaio 2022 . Appare doveroso analizzare questo caso atipico.

Vediamo i dettagli nei paragrafi seguenti.

Interpello n. 32 /2022 su regime Impatriati

Nello specifico, la questione concerne una cittadina italiana laureata che si è ritrasferita in Patria nel 2021, dopo aver svolto delle collaborazioni professionali all’estero a decorrere dall’anno 2014. L’attività di consulenza era stata eseguita da remoto, per conto di talune società italiane.

Al termine di tale periodo, una di queste aziende committenti ha assunto la lavoratrice con contratto di lavoro subordinato datato gennaio 2021.

Ebbene, l’Agenzia delle entrate risponde positivamente all’istanza, laddove risultino soddisfatti tutti gli altri requisiti richiesti dal regime speciale degli impatriati.

L'istante, cittadina italiana in possesso di laurea, si è trasferita all'estero fin dal 2007. Durante la permanenza all'estero ha contratto matrimonio e sono nate due figlie, le quali dunque risultano essere attualmente ancora minorenni.

Nel 2014, ha avviato una collaborazione di natura libero/professionale con alcune società italiane facenti parte di un Gruppo operante nel settore dell'editoria digitale, della comunicazione online e della cosmetica, prestando svariate attività di consulenza da remoto, permanendo però fisicamente all'estero. Le attività di consulenza hanno riguardato, tra l'altro:

– La prestazione di consulenza e assistenza nel settore del make-up estetico e cosmetico: consulenze da remoto, personalizzate e di natura didattica, anche attraverso la realizzazione di video-tutorial, di manuali e, in generale, di materiali e contenuti editoriali

– L'attività di consulenza da remoto in qualità di make-up artist esperta, relativamente alle modalità di migliore utilizzo di prodotti cosmetici, attraverso la produzione di contenuti editoriali multimediali

– L'attività di consulenza da remoto di natura creativa e di art direction per progetti specifici relativi alla produzione e commercializzazione di prodotti cosmetici.

Tra le predette aziende italiane committenti, figura anche la società con cui, a decorrere dal gennaio 2021, l’istante ha instaurato un rapporto di lavoro dipendente assumendo l'incarico di National Make Up Key Professional & Chief Creative Officer. A seguito della stipula di tale contratto, l’istante si è ritrasferita in Italia insieme alla sua famiglia, acquisendo la residenza fiscale a partire dal periodo d'imposta 2021.

Ciò esposto, chiede se sia applicabile ai redditi di lavoro dipendente che le corrisponde il suo attuale datore di lavoro in Italia, il regime speciale per i lavoratori impatriati, ai sensi dell'articolo 16, comma 1, del decreto legislativo 14 settembre 2015, n. 147, come modificato dall'articolo 5, del decreto legge 30 aprile 2019, n. 34, dal periodo d'imposta 2021. L’istante ritiene che le competa il regime speciale in parola poiché – precisa – le mansioni svolte in precedenza dall’estero in remoto come collaboratrice erano differenti rispetto a quelle che esegue attualmente nella sua veste di lavoratore dipendente in Italia, anche se l’odierno datore di lavoro coincide con uno dei precedenti committenti.

Quest’ultima precisazione, francamente, pare inconferente nel caso concreto: la cosa ha sicuramente importanza ai fini di un’eventuale futura contestazione circa la tipologia del rapporto instaurato; ma la norma qui oggetto di interesse, non prevede alcuna preclusione per le ipotesi in cui vi sia identità di prestazioni e/o di datore/committente. Quel che rileva è esclusivamente il rispetto dei requisiti soggettivi e oggettivi specificamente stabiliti ai fini dell’applicazione del regime speciale.

Impatriati e consulenza da remoto. La risposta dell’Agenzia

Dopo aver richiamato le disposizioni normative di riferimento, la Direzione Centrale fa presente che, per fruire del trattamento di favore, è necessario che il lavoratore:

- 1) Trasferisca la residenza nel territorio dello Stato ai sensi dell'articolo 2 del TUIR

- 2) Non sia stato residente in Italia nei due periodi d'imposta antecedenti al trasferimento

- 3) S’impegni a risiedere in Italia per almeno 2 anni

- 4) Svolga effettivamente, in questi anni, l'attività lavorativa prevalentemente (ossia, per più di sei mesi l’anno) nel territorio italiano

Tra i beneficiari dell’agevolazione fiscale in parola, rientrano a pieno titolo i cittadini dell'Unione europea o di uno Stato extra UE con il quale risulti in vigore una Convenzione contro le doppie imposizioni o un accordo sullo scambio d’informazioni in materia fiscale che:

- A) Sono in possesso di un titolo di laurea e abbiano svolto "continuativamente" un'attività di lavoro dipendente, di lavoro autonomo o d’impresa, fuori dall'Italia, negli ultimi 24 mesi o più , ovvero

- B) Abbiano svolto "continuativamente" un'attività di studio fuori dall'Italia negli ultimi 24 mesi o più, conseguendo un titolo di laurea o una specializzazione post-laurea

Fermo restando il rispetto di tali requisiti/condizioni, l'agevolazione in esame è fruibile dai contribuenti per un quinquennio a decorrere dal periodo d’imposta in cui trasferiscono la residenza fiscale in Italia, ai sensi dell'articolo 2 del TUIR, e per i quattro periodi d’imposta successivi.

Dopo di che, in relazione alle modifiche normative che hanno ridisegnato il perimetro di applicazione del regime per i lavoratori impatriati a decorrere dal 2019, con particolare riferimento ai requisiti soggettivi e oggettivi ai fini del diritto all'ulteriore quinquennio agevolabile, nonché all'ambito temporale di applicazione e alle modifiche normative concernenti il requisito dell'iscrizione all'anagrafe degli Italiani residenti all'estero (AIRE), l’Agenzia rimanda sempre alla sua solita circolare (N. 33/E del 28 dicembre 2020).

A tale ultimo riguardo, relativamente al caso in argomento, l’Ufficio ritiene che l'istante, laddove risultino per l’appunto soddisfatti tutti i requisiti richiesti dalla citata disposizione (che evidentemente non possono costituire oggetto di esame in sede d’interpello), possa beneficiare dell'agevolazione fiscale di cui all'articolo 16 del d.lgs. N. 147 del 2015 – come modificato dall'articolo 5 del DL N. 34 del 2019, convertito dalla legge 28 giugno 2019, N. 58, e successive modifiche e integrazioni – a decorrere dal periodo d'imposta 2021, nel quale ha trasferito la residenza fiscale in Italia, e per i successivi quattro periodi d’imposta.

Aggiungeremo, noi, che in relazione a quanto dichiarato dall’istante, dovrebbe essere possibile usufruire dell’ulteriore quinquennio, sempre che permanga il possesso di tutti gli altri requisiti richiesti dalla legge.

Nella sua risposta, l’Agenzia precisa altresì che l’agevolazione in questione non è inficiata dalla circostanza che l'istante abbia intrattenuto dal 2014 un rapporto di collaborazione professionale con alcune società italiane tra cui quella di cui è divenuta dipendente nel gennaio 2021.

In conclusione, l’Agenzia ricorda che:

“Resta fermo che la verifica della sussistenza dei presupposti per stabilire l'effettiva residenza fiscale di un soggetto riguarda elementi di fatto che, come precisato con circolare N. 9/E del 1° aprile 2016, non possono essere oggetto di istanza di interpello ai sensi dell'articolo 11 della legge n. 212 del 2000”.

Pertanto, la risposta è resa esclusivamente in base agli elementi e ai documenti presentati, assunti acriticamente così come illustrati nell'istanza d’interpello.

Risposta positiva, dunque, da parte dell’Agenzia delle entrate pure nel particolare caso qui sottoposto, a maggior dimostrazione di quanto sia importante (e comunque redditizio) per l’Erario, agevolare il rientro in Italia dei cittadini (italiani, ma non solo) attualmente fiscalmente residenti all’estero.

Allegati: -

Enpaia: novità sui pagamenti e proroga sostegni COVID

Novità per le aziende aderenti e gli iscritti ENPAIA: viene prorogato il passaggio alla modalità di pagamento dei contributi traminte Pago PA e si prolunga la possibilità di accedere ai sostegni straordinari per l'emergenza COVID. Vediamo i dettagli nei paragrafi seguenti

Versamenti con PAGOPA: deroga fino al 31 marzo 2022

La Fondazione ENPAIA ha definito una proroga al 1 marzo 2022 per l'introduzione del nuovo sistema di pagamento attraverso il portale PAGOPA per

- il versamento dei contributi previdenziali dovuti dalle aziende, dai Consorzi di bonifica, iscritti alla Gestione Ordinaria, dagli aderenti alla Gestione Speciale, dai Periti Agrari e dagli Agrotecnici; e

- il pagamento dei debiti delle aziende in contenzioso e quello dei canoni di locazione degli immobili ad uso abitativo e commerciale .

Il nuovo sistema, si ricorda, è stato imposto dalla sentenza del Consiglio di Stato 1931 2021 a tutti gli enti previdenziali privati per assicurare affidabilià semplicità dei pagamenti e trasparenza delle commissioni.

Fino alla fine di marzo 2022 comunque sarà ancora possibile versare i contributi tramite il pagamento del MAV ma esclusivamente dal giorno successivo a quello di elaborazione.

ATTENZIONE Gli avvisi di pagamento PagoPA dei contributi saranno disponibili all’interno dell’area riservata; mentre quelli dei canoni di locazione saranno consegnati o spediti per posta ai conduttori. Si ricorda che la modalità di pagamento attraverso la piattaforma PagoPA, riguarda tutti gli enti di imprese, professionisti e locatari, per assicurare affidabilità nei pagamenti, semplicità e trasparenza nei costi di commissione

Dal 1° Marzo prossimo, dunque, i versamenti dei contributi e il pagamento dei debiti delle aziende in contenzioso e dei canoni di locazione degli immobili si potranno effettuare attraverso i canali (online e fisici; con bancomat, carta e in contanti) di banche e altri Prestatori di Servizio a Pagamento (PSP) aderenti al circuito PagoPa. Ovvero:

- presso le filiali delle banche aderenti a PagoPa

- presso gli sportelli ATMdelle banche abilitate

- presso i punti vendita di SISAL, Lottomatica e Banca 5

- presso Poste Italiane

- utilizzando il proprio home banking(loghi CBILL o PagoPA)

- utilizzando le app per i pagamenti da mobile

I locatari potranno effettuare il pagamento dei canoni di locazione portando con sé l’avviso di pagamento ricevuto (contenente il Codice Avviso), o mostrandolo da smartphone.

Per chiarimenti si puo contattare ENPAIA al numero verde 800 242624, al numero 06 54581 o via mail all’indirizzo [email protected]. Inoltre sul sito di Enpaia, è disponibile una pagina esplicativa per l’uso di PagoPa qui.

Per tutte le posizioni in contenzioso, le aziende ed i locatari potranno rivolgersi all’Area Affari Legali ai numeri 06 5458 344 / 06 5458 237 / 06 5458 224 o utilizzare i seguenti indirizzi e-mail: [email protected] e [email protected]

Indennità straordinarie COVID-19

La Commissione della Gestione Separata dei Periti Agrari ha proposto di prolungare le provvidenze straordinarie a sostegno degli iscritti per tutto il periodo di validità della dichiarazione di emergenza sanitaria.

Le misure di sostegno ancora in vigore fino al 31 marzo 2022 sono le seguenti:

provvidenze straordinarie in caso di contagio da COVID-19 così articolate :

- € 10.000,00 in caso di morte; € 2.500,00 in caso di ricovero superiore a 10 giorni;

- € 1.500,00 in caso di ricovero fino a 10 giorni; assistenza sanitaia di € 30,00 per ogni giorno di ricovero con un massimo di 450,00 euro;

- € 1.000,00 in caso di sola positività al COVID-19 con obbligo di autoisolamento.

contributo riconosciuto agli iscritti che abbiano sottoscritto una polizza di assistenza sanitaria integrativa nella seguente misura:

- € 200 per ogni iscritto che abbia un fatturato professionale, considerando l’ultima dichiarazione presentata ex art. 11 del Regolamento, pari o inferiore ad € 17.500,00;

- € 450,00 per ogni iscritto che abbia un fatturato professionale, considerando l’ultima dichiarazione presentata ex art. 11 del Regolamento, superiore ad € 17.500,00.

-

Enasarco anche per intermediari come influencer e call center

Gli ispettori Enasarco sono impegnati da tempo in una approfondita valutazione, con relativa specifica formazione , di nuove figure di intermediari commerciali che potrebbero essere fatti rientrare nel campo di applicazione del contratto di agenzia. Nel panorama di cambiamento epocale dell'economia e del commercio non si può negare che l'intermediazione per favorire le vendite abbia assunto caratteri molto diversi rispetto a 50 anni fa e che oggi, in particolare con l'avvento del web ci siano molte nuove figure che vi giocano un ruolo importante .

Si tratta ad esempio di influencer, blogger, personal shopper che acquistano sempre piu peso nell'indirizzare le scelte di acquisto, specialmente dei giovani ormai distanti dalle pubblicità televisive e dei giornali. Vi sono già casi di Camere di Commercio che hanno qualificato queste nuove figure con codici Ateco del Contratti di agenzia.

C'è addirittura chi ipotizza un ruolo di intermediazione da parte delle piattaforme di web marketing, o di call center telefonici, in cui la persona giuridica potrebbe essere chiamata in causa per versare la contribuzione previdenziale sui ritorni economici delle vendite.

Lo ipotizza il direttore generale di Enasarco, Carlo Bravi – che si preoccupa della " diminuzione degli iscritti in un contesto in cui l’intermediazione commerciale continua a esserci, ma si realizza in forme che tendono a eludere gli oneri previdenziali, sfruttando anche l’estrema lentezza del legislatore nel fronteggiare i nuovi fenomeni".

Anche agenzie e o reti di agenzie che pubblicizzano prodotti editoriali o farmaceutici e servizi legati all’energia e alle telecomunicazioni sono risultati spesso borderline con l'intermediazione commerciale e elusivi della contribuzione sulle provvigioni dovute a chi di fatto promuove la conclusione di contratti di vendita

In effetti la Cassazione da tempo ha ampliato nelle proprie pronunce il concetto e le modalità di realizzazione del contratto di agenzia, di cui agli articoli 1742 e seguenti del Codice civile.

Ad esempio nella sentenza n. 20453 del 2018 viene chiaramente smentito che l'attività di promozione con la visita presso clienti sia la prestazione principale del rapporto di agenzia. "L'articolo 1742 comma primo, affermano gli Ermellini, fa riferimento all'attività di promozione, dietro corrispettivo, in ordine alla conclusione di contratti in una certa zona, contratti quindi anche diversi dalla compravendita, sicché la promozione può aver luogo in qualunque forma ed anche in modo indiretto. L'attività tipica dell'agente non richiede quindi, necessariamente, la ricerca del cliente ed è sempre riconducibile la prestazione dedotta nel contratto, anche quando il cliente, da cui proviene la proposta di contratto trasmessa dall'agente, non sia stato direttamente ricercato da quest'ultimo, ma risulti acquisito tramite altri agenti individuati coordinati dallo stesso.

Vero è anche che una precedente sentenza Cass. lav. n. 6291 del 22/06/1990 si sottolineava che " l'attività di promozione della conclusione di contratti per conto del preponente, che costituisce l'obbligazione tipica dell'agente, non può consistere in una mera attività di propaganda, da cui possa solo indirettamente derivare un incremento delle vendite."

-

Riscatto laurea e ricongiunzione contributi: come fare domanda

Accesso unificato e semplificato online per le domande di riscatto ai fini pensionistici e di ricongiunzione dei periodi contributivi in tutte le gestioni INPS

Con la circolare n. 46 del 22 marzo 2021 INPS dà le indicazioni per l’utilizzo della nuova applicazione utilizzabile da tutti dispositivi mobili e fissi (cellulari, tablet, pc) che consente di presentare le domande di riscatto e ricongiunzione, visualizzare lo stato della domanda , simulare i costi e gli effetti della eventuale domanda sulla propria posizione contributiva.

Le domande telematiche devono essere presentate attraverso uno dei seguenti canali:

- WEB – servizi telematici accessibili direttamente dal cittadino attraverso il portale dell’Istituto;

- Contact Center Multicanale – raggiungibile al numero 803.164 (riservato all’utenza che chiama da telefono fisso) o al numero 06164164 (abilitato a ricevere esclusivamente chiamate da telefoni cellulari con tariffazione a carico dell’utente);

- Patronati e altri intermediari dell’Istituto – attraverso i servizi telematici offerti dagli stessi.

Il servizio è disponibile sul sito internet dell’Istituto (www.inps.it) attraverso il seguente percorso: “Prestazioni e servizi” > “Servizi” > “Portale riscatti -ricongiunzioni”.

Per poter accedere al servizio, il richiedente deve essere autenticarsi con il proprio PIN dispositivo, OPPURE SPID (Sistema Pubblico di Identità Digitale) almeno di Livello 2, CNS (Carta Nazionale dei Servizi) o CIE (Carta di Identità Elettronica).

Dopo aver superato la fase di autenticazione, la home page dell’applicazione consente di accedere alle seguenti funzioni:

- Home Riscatti;

- Home Ricongiunzioni.

che danno accesso alle seguenti funzionalità principali:

- Nuova Domanda;

- Consultazione Domanda;

- Simulazione Riscatto Laurea;

- Manuale Utente;

- Schede Informative.

La circolare illustra tutti i passaggi delle procedure per :

- Presentazione nuova domanda di riscatto

- “Modalità di calcolo” dell’onere per il riscatto

- Visualizzazione e consultazione domande inviate

Il sistema consente anche di effettuare simulazioni di Riscatto laurea, salvando la domanda in formato bozza e offre un manuale utente e schede informative di supporto.

Inoltre è disponibile il servizio informativo del Contact center telefonico al numero verde 803.164 (da telefono fisso) o al numero 06164164 (da telefoni cellulari con tariffazione a carico dell’utente)

E' comunque sempre possibile appoggiarsi per la presentazione delle domande a Patronati e altri intermediari istituzionali.

-

Contratto tabacco 2021: 78 euro in piu

Il ccnl tabacco è stato rinnovato con la firma , lo scorso 11 febbraio 11/02/202 t della associazione phe rappresenta le aziende di prima trasformazione del tabacco e le segreterie nazionali di Fai Cisl, Flai Cgil, Uila Uil con il coordinamento nazionale delle Rsu e le segreterie territoriali,

Si tratta in particolare delle aziende di lavorazione della foglia di tabacco secco sciolto. Sono ineressate in particolare a le Aziende di lavorazione della foglia di tabacco secco allo stato sciolto (Aziende trasformatrici di tabacco) ed il personale dipendente in tutto il territorio nazionale. La fase di lavorazione della foglia allo stato verde comprende tutte le operazioni che vanno dalla raccolta della foglia alla spedizione del tabacco trasformato per la manifattura. Nel precedente accordo del 2017 era stato specificato che le Aziende che acquistano da terzi tabacco allo stato verde applicano il presente CCNL anche nei confronti del personale addetto alle relative operazioni.

L’aumento salariale concordato nel 2021 è pari a 78 euro dal 1° gennaio 2021 al quarto livello, senza vacanza contrattuale, con un recupero immediato del potere d’acquisto dei salari e un incremento pari al 4.91%.

L'aumento sarà suddiviso in quattro tranches e che si pone, tra gli altri obiettivi, quello di tutelare i salari dei profili professionali più bassi,hanno tenuto a precisare le organizzazioni sindacali firmatarie che si sono dette soddisfatte del risultato positivo "frutto di un lavoro responsabile e del confronto costruttivo a tutti i livelli”. .

Tra le novità segnalate come significative dai sindacati sulla parte normativa ci sono:

- la disciplina contrattuale del lavoro agile,

- la lotta alla violenza di genere e alle discriminazioni nel luogo di lavoro;

- l’attenzione ai temi della formazione e della sicurezza con l’istituzione della giornata della sicurezza sul lavoro,

- la traduzione delle relative informazioni nelle lingue straniere.

- permessi e la conciliazione dei tempi di vita e di lavoro, con la previsione di 16 ore di permesso retribuito per l’assistenza extra generazionale e 16 ore di permesso retribuito per l’inserimento dei figli al nido;

- previsto anche un incremento di ulteriori 12 mesi per l’esenzione dal lavoro notturno per le lavoratici madri e i padri mono affidatari;

- maggiore divulgazione dei temi della previdenza complementare è stata prevista un’ora di assemblea dedicata al tema”. “

Si ricorda che i lavoratori hanno la copertura del fondo sanitario integrativo F.I.L.COOP. Sanitario

I lavoratori hanno la facoltà di non aderire al Fondo, dando comunicazione scritta di recesso all’Azienda, entro 30 giorni dalla data di assunzione. I contributi annuali da versare al Fondo sono a totale carico delle Aziende e vengono fissati, per la durata del presente contratto, a prescindere da eventuali variazioni che possano intervenire, comprese decisioni unilaterali del Fondo stesso, nella seguente misura:

1) lavoratori fissi: 52 €/anno;

2) lavoratori stagionali: 36 €/anno.

In tema di retribuzioni si ricorda che il contratto prevede come elementi costitutivi della retribuzione :

a) minimo contrattuale;

b) quote di indennità di contingenza;

c) aumenti periodici di anzianità

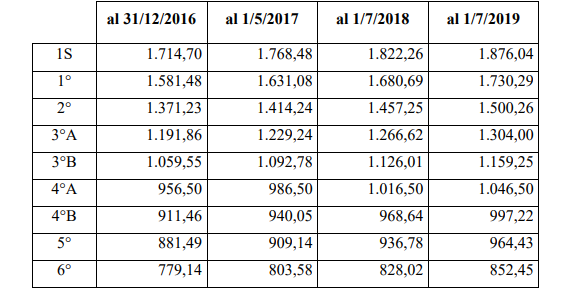

Nella tabella seguente i minimi contrattuali in vigore:

Questi gli aumenti periodici biennali già previsti dal contratto del 2017:

Impiegati

- Categoria 1 a e 1a S € 16,52662

- Categoria 2 a € 14,46079

- Categoria 3 a A € 13,42788

- Categoria 3 a B € 11,87851

Operai

- Categoria 3a B € 5,93925

- Categoria 4a A/B € 5,68103

- Categoria 5a € 5,42280

- Categoria 6a € 5,16457

-

Fondi pensione: nuove istruzioni e regolamento COVIP

Sono state pubblicate ieri in Gazzetta Ufficiale due nuove delibere della commissione vigilanza sui fondi pensione riguardanti istruzioni aggiornate in materia di trasparenza e il nuovo Regolamento sulle modalita' di adesione alle forme pensionistiche complementari. Vediamo di seguito qualche dettaglio in piu sul nuovo Regolamento.

Regolamento COVIP adesione ai Fondi Pensione

Il documento si occupa della modalita' di raccolta delle adesioni alla luce delle novita' contenute nelle Istruzioni di vigilanza in materia di trasparenza, adottate nella stessa data dopo pubblica consultazione.

Il regolamento si applica alle seguenti forme pensionistiche complementari,

a) fondi pensione negoziali;

b) fondi pensione aperti;

c) piani individuali pensionistici (PIP);

d) fondi pensione preesistenti

In materia di Modalita' di raccolta delle adesioni il regolamento prevede che " L'adesione alle forme pensionistiche complementari e' preceduta dalla consegna gratuita della parte I : «Le Informazioni chiave per l'aderente» della Nota informativa e dell'appendice «Informativa sulla sostenibilita'», redatte in conformita' alle istruzioni di vigilanza in materia di trasparenza, di cui alla deliberazione COVIP del 22 dicembre 2020.

L'adesione puo' avvenire esclusivamente a seguito della sottoscrizione del Modulo di adesione, che costituisce parte integrante della Nota informativa per i potenziali aderenti, compilato in ogni sua parte.

Da notare che prima dell'adesione i soggetti incaricati della raccolta acquisiscono informazioni dall'interessato circa la sua eventuale attuale iscrizione ad altra forma pensionistica complementare.

In caso affermativo, gli stessi devono sottoporre all'interessato la scheda «I costi», contenuta nella parte I «Le Informazioni chiave per l'aderente» della Nota informativa della forma pensionistica di appartenenza, per un raffronto con quella della forma pensionistica proposta.

Questo l'indice complessivo del documento (allegato in fondo all'articolo):

Capo I – Disposizioni generali

Art. 1. (Ambito di applicazione)

Art. 2. (Definizioni)

Capo II – Raccolta delle adesioni

Art. 3. (Modalita' di raccolta delle adesioni)

Art. 4. (Adesione ai fondi pensione negoziali/preesistenti)

Art. 5. (Adesioni ai fondi pensione aperti e ai PIP)

Art. 6. (Adesioni che conseguono al conferimento tacito del TFR e

altre modalita' di adesione)

Art. 7. (Regole di comportamento nella raccolta delle adesioni alle forme pensionistiche complementari)

Capo III – Raccolta delle adesioni a forme pensionistiche complementari mediante sito web

Art. 8. (Ambito di applicazione)

Art. 9. (Procedura per il collocamento mediante sito web)

Art. 10. (Adesione)

Art. 11. (Diritto di recesso)

Capo IV – Disposizioni finali

Art. 12. (Entrata in vigore e abrogazioni).

Allegati: