-

Diritto camerale 2025: la proroga del DL fiscale, per chi

Resta invariato il Diritto Camerale per le imprese per l'anno 2025 ha prescirverlo è stato il MIMIT con un nota del 18 dicembre 2024 aveva riepilogato tutte le regole e fissati i valori per il pagamento.

Il versamento del diritto camerale annuale dei soggetti già iscritti al 1° gennaio 2025 deve essere effettuato, in un'unica soluzione, entro il termine previsto per il pagamento del primo acconto delle imposte sui redditi ossia il 30 giugno.

Il DL Fiscale ha previsto alcune proroghe includendo per alcuni soggetti anche il pagamento del diritto che slitta al 21 luglio prossimo.

Attenzione al fatto che, per i soggetti non interessati dalla proroga, resta invariata la scadenza del 30 giugno 2025, con la possibilità di effettuare il versamento entro il 30 luglio 2025 con la maggiorazione dello 0,40%.

Diritto Camerale 2025: importi invariati

L'art 28 comma 1, del decreto legge 24 giugno 2014, n. 90, convertito con modificazioni nella legge n 114 dell'11 agosto 2014, stabilisce che "Nelle more del riordino del sistema delle camere di commercio, industria, artigianato e agricoltura, l'importo del diritto annuale di cui all art'18 della legge 29 dicembre 1993, n. 580 e successive modificazioni, come determinato per l'anno 2014, è ridotto, per l'anno 2015, del 35 per cento, per l'anno 2016, del 40 per cento, e, a decorrere dall'anno 2017, del 50 per cento".

Alla luce del disposto del predetto comma 1, che sostanzialmente vincola la determinazione delle misure del diritto annuale, è stato adottato il decreto interministeriale 8 gennaio 2015 con il quale sono state determinate le misure del diritto annuale a decorrere dal 2015, in conformità alle riduzioni percentuali legislativamente previste.

In assenza di nuovi interventi normativi la variazione del fabbisogno camerale è irrilevante ai fini della determinazione del diritto annuale 2025; pertanto il decreto 8 gennaio 2015 dispone riduzioni delle misure del diritto annuale in misura pari a quelle legislativamente previste anche per gli anni successivi e quindi del 50% a partire dal 2017.

Si ritiene, infatti, in questo caso sufficiente limitarsi ad illustrare con circolare, come in precedenti analoghe occasioni di variazione non significativa del fabbisogno, gli effetti per il 2025 del predetto decreto che a sua volta in parte rinviava al decreto interministeriale 21 aprile 2011.

Ciò premesso si riportano le misure fisse del diritto annuale dovuto dalle imprese e dagli altri soggetti obbligati dal 1° gennaio 2025.MISURE FISSE DIRITTO ANNUALE

importi 2025

IMPRESE CHE PAGANO IN MISURA FISSA

Sede

Unità locale

Imprese individuali iscritte o annotate nella sezione

* speciale (piccoli imprenditori, artigiani, coltivatori diretti e imprenditori agricoli)€ 44,00

€ 8,80

* Imprese individuali iscritte nella sezione ordinaria

€ 100,00

€ 20,00

IMPRESE CHE IN VIA TRANSITORIA PAGANO IN MISURA FISSA

Sede

Unità locale

* Società semplici non agricole

€ 100,00

€ 20,00

* Società semplici agricole

€ 50,00

€ 10,00

€ 100,00

€ 20,00

* Soggetti iscritti al REA

€ 15,00

IMPRESE CON SEDE PRINCIPALE ALL'ESTERO

* per ciascuna unità locale/sede secondaria

€ 55,00

Le predette misure sono state indicate nel loro importo esatto, mentre ai fini del versamento dell'importo complessivo da versare a ciascuna camera di commercio occorre, quando necessario, provvedere all'arrotondamento all'unità di euro tenendo conto del criterio richiamato nella nota di questo Ministero n 19230 del 30 marzo 2009 e cioè applicando un unico arrotondamento finale, per eccesso, se la frazione decimale è uguale o superiore a 50 centesimi, e per difetto, negli altri casi, sull'intero importo dovuto dall'impresa (comprensivo dell'importo dovuto per le eventuali unità locali ubicate nella medesima provincia).

Nel caso di imprese tenute al versamento del diritto annuale commisurato al fatturato (cioè delle altre imprese iscritte al registro delle imprese, diverse da quelle individuali e da quelle per cui siano previste specifiche misure fisse o transitorie) è necessario che le medesime applichino al fatturato 2024 le aliquote definite con il decreto interministeriale 21 aprile 2011 mantenendo nella sequenza di calcolo cinque cifre decimali; gli importi complessivi così determinati, dovranno essere ridotti del 50% e successivamente arrotondati secondo il già richiamato criterio individuato nella nota n 19230 del 30.03.2009 (prima arrotondamento alla seconda cifra decimale e poi arrotondamento all'unità di euro, per eccesso, se la frazione decimale è uguale o superiore a 50 centesimi, e per difetto, negli altri casi).

Si riportano, a tale fine, le fasce di fatturato e le relative aliquote da utilizzare per i calcoli:Fasce e aliquote 2014

Scaglioni di fatturato

(somma degli importi dovuti per ciascuno scaglione con arrotondamento matematico al quinto decimale)ALIQUOTE

da euro

a euro

0

100.000,00

€ 200,00 (misura fissa)

oltre 100.000,00

250.000,00

0,015%

oltre 250.000,00

500.000,00

0,013%

oltre 500.000,00

1.000.000,00

0,010%

oltre 1.000.000,00

10.000.000,00

0,009%

oltre 10.000.000,00

35.000.000,00

0,005%

oltre 35.000.000,00

50.000.000,00

0,003%

oltre 50.000.000,00

0,001%

(fino ad un massimo di €

40.000,00)Si ricorda che anche la misura fissa prevista per la prima fascia di fatturato da utilizzare comunque nel calcolo nell'importo integrale di € 200,00 è soggetta, a conclusione del calcolo, alla riduzione complessiva del 50%, con la conseguenza che per le imprese con fatturato fino a 100.000,00 euro, l'importo del diritto annuale da versare è pari ad € 100,00.

Si evidenzia, inoltre, che anche l'importo massimo da versare, indicato nella tabella in € 40.000,00, è soggetto alla riduzione del 50%, con la conseguenza che in nessun caso l'importo da versare sarà superiore a € 20.000,00.

Sia nel caso di misure del diritto annuale fisse che di misure commisurate al fatturato dell'esercizio precedente, occorre, quando necessario, provvedere all'arrotondamento all'unità di euro tenendo conto del criterio richiamato nella nota n 19230 del 30 [n.d.r. 3] marzo 2009. In merito trovano conferma le indicazioni e gli esempi riportati nella nota 227775 del 29 dicembre 2014 di questo Ministero, salva ovviamente la modifica della percentuale di riduzioneDL Fiscale e diritto camerale 2025: la proroga, per chi

L’art. 13 del Decreto Legge 17 giugno 2025, n. 84 noto come DL fiscale ha prorogato al 21 luglio la scadenza delle dichiarazioni dei redditi prevista per il 2025 al 30 giugno, al 21 luglio 2025.

La proroga riguarda tutti i versamenti risultanti dalle dichiarazioni dei redditi, Irap e Iva, con scadenza 30 giugno 2025, dei contribuenti che svolgono attività economiche per le quali sono stati approvati gli indici sintetici di affidabilità fiscale o che presentano cause di esclusione dagli stessi, e che dichiarano ricavi o compensi di ammontare non superiore al limite stabilito per ciascun indice, dal relativo decreto di approvazione del Ministro dell'Economia e delle Finanze e coloro che partecipano a società, associazioni e imprese per le quali sono stati approvati gli indici sintetici di affidabilità.

Rientrano nella proroga anche i soggetti che determinano il proprio reddito in modo forfettario, nonché i soggetti che adottano il regime fiscale di vantaggio per l’imprenditoria giovanile e lavoratori in mobilità.

Attenzione al fatto che la proroga interessa quindi anche il diritto annuale della Camera di Commercio, e sarà possibile anche in questo caso, effettuare il versamento con la maggiorazione dello 0,40% a titolo di interesse corrispettivo nei successivi 30 giorni ovvero entro il 20 agosto 2025.

-

Diritto camerale 2024: il MIMIT pubblica gli importi

Con la nota del MIMT n. 383421, pubblicata il 20 dicembre, vengono confermati, rispetto al 2023, gli importi del diritto camerale per il 2024.

L’articolo 28, comma 1, del decreto legge 24 giugno 2014, n. 90, convertito con modificazioni nella legge 11 agosto 2014, n. 114 recante “Misure urgenti per la semplificazione e la trasparenza amministrativa e per l’efficienza degli uffici giudiziari” stabilisce che “Nelle more del riordino del sistema delle camere di commercio, industria, artigianato e agricoltura, l’importo del diritto annuale di cui all’articolo 18 della legge 29 dicembre 1993, n. 580 e successive modificazioni, come determinato per l’anno 2014, è ridotto, per l’anno 2015, del 35 per cento, per l’anno 2016, del 40 per cento, e, a decorrere dall’anno 2017, del 50 per cento”

Alla luce del disposto del predetto comma 1, che sostanzialmente vincola la determinazione delle misure del diritto annuale, è stato adottato il decreto interministeriale 8 gennaio 2015, con il quale sono state determinate le misure del diritto annuale a decorrere dal 2015, in conformità alle riduzioni legislativamente previste, a partire da quella del 35% prevista per il 2015, e confermando per il resto le disposizioni degli articoli da 2 a 6 del decreto interministeriale 21 aprile 2011, con l’aggiornamento dinamico di tutti i riferimenti e termini temporali indicati.

In assenza di nuovi interventi normativi, specifica la nota, la variazione del fabbisogno camerale è irrilevante ai fini della determinazione del diritto annuale 2024; pertanto il decreto 8 gennaio 2015 dispone riduzioni delle misure del diritto annuale in misura pari a quelle legislativamente previste anche per gli anni successivi e quindi del 50% a partire dal 2017

Pertanto, le misure fisse per il diritto annuale 2024 sono le seguenti:

MISURE FISSE DIRITTO ANNUALE importi 2024 Sede Unità locale IMPRESE CHE PAGANO IN MISURA FISSA Imprese individuali iscritte o annotate nella sezione

speciale (piccoli imprenditori, artigiani, coltivatori

diretti e imprenditori agricoli)44 euro 8.80 euro Imprese individuali iscritte nella sezione ordinaria 100 euro 20 euro IMPRESE CHE IN VIA TRANSITORIA PAGANO IN MISURA FISSA Sede Unità locale Società semplici non agricole 100 euro 20 euro Società semplici agricole 50 euro 10 euro Società tra avvocati previste dal D.Lgs. n. 96/2001 100 euro 20 euro Soggetti iscritti al REA 15 euro IMPRESE CON SEDE PRINCIPALE ALL'ESTERO per ciascuna unità locale/sede secondaria 55 euro Nel caso di imprese tenute al versamento del diritto annuale commisurato al fatturato (cioè delle altre imprese iscritte al registro delle imprese, diverse da quelle individuali e da quelle per cui siano previste specifiche misure fisse o transitorie) è necessario che le medesime applichino al fatturato 2023 le seguenti aliquote:

Allegati:Scaglioni di fatturato (somma degli importi dovuti per ciascuno scaglione con arrotondamento matematico al quinto decimale)ALIQUOTEda euro a euro 0 100.000,00 € 200,00 (misura fissa) oltre 100.000,00 250.000,00 0,015% oltre 250.000,00 500.000,00 0,013% oltre 500.000,00 1.000.000,00 0,010% oltre 1.000.000,00 10.000.000,00 0,009% oltre 10.000.000,00 35.000.000,00 0,005% oltre 35.000.000,00 50.000.000,00 0,003% oltre 50.000.000,00 0,001%

(fino ad un massimo di €40.000,00)Si ricorda che anche la misura fissa prevista per la prima fascia di fatturato da utilizzare comunque nel calcolo nell’importo integrale di € 200,00 è soggetta, a conclusione del calcolo, alla riduzione complessiva 50%, con la conseguenza che per le imprese con fatturato fino a 100.000,00 euro, l’importo del diritto annuale da versare è pari ad € 100,00.

Inoltre, che anche l’importo massimo da versare, indicato nella tabella in € 40.000,00, è soggetto alla riduzione del 50%, con la conseguenza che in nessun caso l’importo da versare sarà superiore a € 20.000,00.Incremento del diritto annuale adottato con delibera delle camere di commercio

Con un comunicato pubblicato sul proprio sito il MIMIT specifica che entra in vigore il D.M. 23 febbraio 2023 con il quale:

- si autorizza, ai sensi dell’articolo 18, comma 10, della legge n. 580/1993, l’incremento delle misure del diritto annuale così come adottato nelle delibere dei relativi enti camerali,

- per gli anni 2023, 2024 e 2025 e per le Camere di commercio indicate nell’allegato “A”

Inoltre, viene previsto che, l’incremento della misura del diritto annuale fino ad un massimo del 20 per cento, ai sensi del comma 10 dell’articolo 18 della legge 29 dicembre 1993, n. 580 così come modificato dal decreto legislativo 25 novembre 2016, n. 219, è finalizzato per il finanziamento dei progetti indicati nelle deliberazioni dei Consigli camerali elencate nell’allegato “A”.

Al riguardo, la nota in oggetto, richiama l’attenzione sull’obbligo di invio, tramite Unioncamere ed entro il 30 giugno 2024, di un rapporto dettagliato sui risultati realizzati sui singoli progetti approvati, come previsto dal comma 2 dell’articolo 1 del decreto sopra citato; unitamente alla rendicontazione delle risorse derivanti dall'incremento del diritto annuale per l'anno 2023, tali camere di commercio sono inoltre tenute a rendicontare le risorse non utilizzate derivanti dall’incremento del diritto annuale per il triennio 2020-2022 non già rendicontate al 30 giugno 2023.

Diritto Camerale 2024: modalità e termini di versamento

Il diritto camerale viene versato:

- in unica soluzione;

- con il modello F24, utilizzando il codice tributo “3850” da indicare nella sezione “IMU ed altri tributi locali”.

Il termine entro cui pagare coincide con quello del versamento del primo acconto delle imposte sui redditi secondo i termini su richiamati.

-

Ristoro ai Comuni per minor gettito da canone unico patrimoniale invio dati entro il 30.06

Con un comunicato del 22 maggio il Dipartimento delle finanze informa della ulteriore proroga per la trasmissione dei dati relativi alle minori entrate per l’applicazione dell'esenzione dal canone unico patrimoniale di cui all'articolo 1, commi da 816 a 847, della legge 27 dicembre 2019, n. 160, per i comuni interessati dagli eventi sismici verificatisi a far data dal 24 agosto 2016.

In particolare, i comuni interessati dagli eventi sismici verificatisi a far data dal 24 agosto 2016 – che non hanno ancora trasmesso i dati relativi alle minori entrate per l’applicazione dell’esenzione dal canone unico patrimoniale (CUP) – possono ancora trasmetterli entro 30 giorni dalla data di pubblicazione del presente comunicato, vale a dire entro il 20 giugno 2023.Scarica qui:

Lo stesso comunicato delle Finanze ricorda che i dati in questione:

- sono necessari per l’erogazione del ristoro del minor gettito del CUP registrato negli anni 2021 e 2022 (art. 17-ter del D. L. n. 183 del 2020);

- devono essere trasmessi utilizzando esclusivamente il modello di cui al decreto ministeriale 9 giugno 2022, (G.U. n. 148 del 27 giugno 2022), che si pubblica unitamente alle istruzioni. Il modello, debitamente compilato in formato elaborabile, deve essere trasmesso esclusivamente mediante posta elettronica certificata al seguente indirizzo: [email protected]

L'art 1 del DM 9 giugno 2022 specificava quanto segue:

"In attuazione delle disposizioni di cui al decreto del Ministro dell’economia e delle finanze emanato di concerto con il Ministro dell’interno del 14 agosto 2019 e del decreto del Direttore generale delle finanze 27 settembre 2019, richiamati dall’articolo 17-ter, comma 1, del decreto legge 31 dicembre 2020, n. 183, convertito, con modificazioni, dalla legge 26 febbraio 2021, n. 21, i comuni di cui agli allegati 1, 2 e 2-bis al decreto legge 17 ottobre 2016, n. 189, convertito, con modificazioni, dalla legge 15 dicembre 2016, n. 229, comunicano le minori entrate del canone patrimoniale di concessione, autorizzazione o esposizione pubblicitaria e del canone di concessione per l'occupazione delle aree e degli spazi appartenenti al demanio o al patrimonio indisponibile, destinati a mercati realizzati anche in strutture attrezzate di cui all’articolo 1, comma 816 e seguenti della legge 27 dicembre 2019, n. 160 (d’ora in poi denominati CUP)."

-

Imposta apparecchi da intrattenimenti 2023: chiarimenti delle Dogane

Con Circolare n 6 del 13 febbraio 2023 ADM fornisce chiarimenti in merito all’applicazione per l’anno 2023 dell’imposta sugli intrattenimenti prevista dall’articolo 14-bis del DPR 26 ottobre 1972, n. 640, a seguito della nuova regolamentazione che ha interessato il settore degli apparecchi da intrattenimento senza vincita in denaro di cui all’articolo 110, comma 7 del TULPS.

Nell’anno 2021, è stata adottata da ADM la regolamentazione tecnica e amministrativa in attuazione dell’articolo 104, comma 1, lett. b) del DL n. 104/2020 che ha modificato l’articolo 110, comma 7-ter del TULPS e per effetto della stessa tutti gli apparecchi senza vincita in denaro, sono stati classificati entro le categorie individuate dalle lettere a), c), c bis) e c-ter) del comma 7 dell’art. 110 del TULPS, ivi compresi gli apparecchi meccanici o elettromeccanici di cui all’art. 14-bis del DPR n. 640/1972.

Fra questi ultimi il legislatore ha demandato all’Agenzia l’individuazione degli apparecchi rispetto ai quali non trovano applicazione le disposizioni relative all’obbligo di verifica tecnica/certificazione e rilascio di titoli autorizzatori, ma soltanto quelle relative all’obbligo di versamento dell’Imposta sugli intrattenimenti (e dell’Iva forfetaria eventualmente connessa).

Considerato che attualmente l’art. 110, comma 7-ter del TULPS demanda ad un Decreto del Ministro dell’Economia e delle Finanze la determinazione della base imponibile forfetaria dell’imposta sugli intrattenimenti per tutti gli apparecchi di cui al comma 7, si rende necessario, nelle more della sua adozione, armonizzare la vigente regolamentazione tecnica e amministrativa rispetto alla delineata disciplina.

Per tale motivo, ai fini dell’imposta sugli intrattenimenti:

- gli apparecchi di cui all’articolo 110, comma 7, lett. a) e lett. c):

- si considerano installati, ai fini della quantificazione dell’imposta dovuta, nel mese in cui l’Agenzia rilascia il relativo nulla osta. Gli apparecchi che siano stati disinstallati dal soggetto titolare del nulla osta, con richiesta dell’attestato di sospensione dell’efficacia del titolo autorizzatorio fatta entro il 31 dicembre dell’anno precedente tramite l’applicativo predisposto da ADM, si considerano installati, ai fini della quantificazione dell’imposta dovuta, nel mese in cui il gestore ripristina nuovamente l’efficacia del titolo autorizzatorio, tramite il medesimo applicativo;

- per gli apparecchi installati antecedentemente al primo marzo, l’imposta è versata per l’intero anno solare entro il 16 marzo. Per gli apparecchi installati a decorrere dal primo marzo, l’imposta è versata entro il giorno 16 del mese successivo a quello di prima installazione nell’anno in ragione della frazione di anno residua;

- le basi imponibili forfetarie, a cui applicare l’aliquota d’imposta dell’8%, sono quelle previste dall’articolo 14-bis, comma 3-bis del DPR n. 640/1972, pari a € 1.800,00.

- gli apparecchi antecedentemente alla riforma definiti “meccanici ed elettromeccanici” ed attualmente inquadrati fra gli apparecchi di cui all’articolo 110, comma 7, lett. c-bis) e lett. c-ter), dotati di titoli autorizzatori:

- si considerano installati, ai fini della quantificazione dell’imposta dovuta, nel mese in cui l’Agenzia rilascia il relativo nulla osta. Gli apparecchi che siano stati disinstallati dal soggetto titolare del nulla osta, con richiesta dell’attestato di sospensione dell’efficacia del titolo autorizzatorio fatta entro il 31 dicembre dell’anno precedente tramite l’applicativo predisposto da ADM, si considerano installati, ai fini della quantificazione dell’imposta dovuta, nel mese in cui il gestore ripristina nuovamente l’efficacia del titolo autorizzatorio, tramite il medesimo applicativo;

- per gli apparecchi installati antecedentemente al primo marzo, l’imposta è versata per l’intero anno solare entro il 16 marzo. Per gli apparecchi installati a decorrere dal primo marzo, l’imposta è versata entro il giorno 16 del mese successivo a quello di prima installazione nell’anno in ragione della frazione di anno residua;

- le basi imponibili forfetarie, a cui applicare l’aliquota d’imposta dell’8%, sono quelle previste dal Decreto Direttoriale del 10 marzo 2010, che, da ultimo, ha individuato tale base differenziando l’imponibile a seconda delle diverse categorie di appartenenza cui sono riconducibili tali apparecchi, di sotto riportate;

- gli apparecchi antecedentemente alla riforma definiti “meccanici ed elettromeccanici”, attualmente inquadrati fra gli apparecchi di cui all’articolo 110, comma 7, lett. c-bis) e lett. c-ter) ed inseriti nell’elenco AMEE e, pertanto, non necessitanti titoli autorizzatori:

- i gestori, per l’installazione degli apparecchi, devono attenersi agli obblighi dichiarativi previsti dal decreto direttoriale 7 agosto 2003, compilando e presentando ad ADM, gli allegati A e B al decreto direttoriale 10.03.2010 e, per semplicità, nuovamente allegati alla presente circolare(1) ;

- il pagamento è effettuato dal soggetto passivo d’imposta in un’unica soluzione, secondo le modalità previste dal Decreto del Ministro dell’Economia e delle Finanze 18 luglio 2003, entro il giorno 16 del mese di marzo di ogni anno ovvero entro il giorno 16 del mese successivo a quello di prima installazione nell’anno in ragione della frazione di anno residua;

- le basi imponibili forfetarie, a cui applicare l’aliquota d’imposta dell’8%, unitamente alla disciplina relativa alla liquidazione dell’imposta medesima, è indicata dal Decreto Direttoriale del 10 marzo 2010, che, da ultimo, ha individuato tale base differenziando l’imponibile a seconda delle diverse categorie di appartenenza cui sono riconducibili tali apparecchi di sotto riportate.

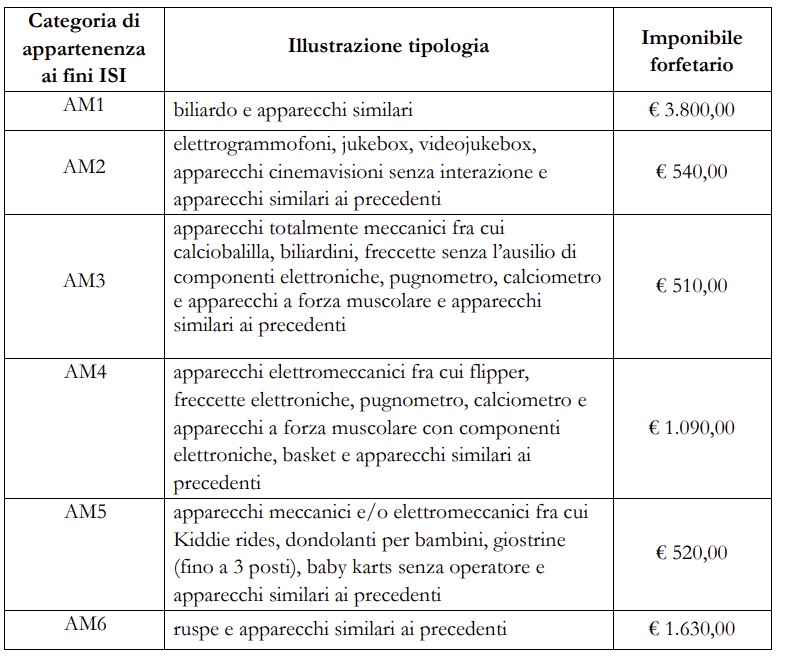

Si riporta di seguito una tabella contenuta nella Circolare con cui si riconducono, nell’ambito delle categorie ad oggi previste, con le rispettive basi imponibili forfetarie, alcuni fra gli apparecchi da intrattenimento meccanici ed elettromeccanici attualmente esistenti sul mercato:

Allegati:

- gli apparecchi di cui all’articolo 110, comma 7, lett. a) e lett. c):