-

Credito residuo transizione 5.0: come usarlo in compensazione

Con Risoluzione n 1 del 12 gennaio le Entrate hanno pubblicato il codice tributo da usare per il credito transizione 5.0.

Credito residuo transizione 5.0: come usarlo in compensazione

La Risoluzionne ha indicato il codice tributo "7072" per usare in compensazione in F24 il credito residuo 5.0 che risultava al 31 dicembre scorso.

Si ricorda che l’articolo 38 del decreto-legge 2 marzo 2024, n. 19, convertito, con modificazioni dalla legge 29 aprile 2024, n. 56, al fine di sostenere il processo di transizione digitale ed energetica delle imprese, nell’istituire il Piano Transizione 5.0, riconosce un credito d’imposta, alle condizioni e per gli investimenti ivi indicati.

Il comma 13 del citato articolo 38 del d.l. n. 19 del 2024 dispone che “il credito d’imposta è utilizzabile esclusivamente in compensazione, ai sensi dell’articolo 17 del decreto legislativo 9 luglio 1997, n. 241, decorsi cinque giorni dalla regolare trasmissione, da parte del GSE all’Agenzia delle Entrate, dell’elenco di cui all’ultimo periodo del comma 10 entro la data del 31 dicembre 2025, presentando il modello F24 unicamente tramite i servizi telematici offerti dall’Agenzia delle entrate, a pena di rifiuto dell’operazione di versamento. L’ammontare non ancora utilizzato alla predetta data è riportato in avanti ed è utilizzabile in cinque quote annuali di pari importo”.

Con la presente risoluzione si forniscono indicazioni ai fini della fruizione del credito di imposta residuo al 31 dicembre 2025.

Il credito di imposta residuo al 31 dicembre 2025 è suddiviso in cinque quote annuali di pari importo riferite agli anni dal 2026 al 2030, visibili nel cassetto fiscale, accessibile dall’area riservata del sito internet dell’Agenzia delle entrate.

L’importo annuo è utilizzato in compensazione indicando il codice tributo “7072” istituito con risoluzione n. 63/E del 18 dicembre 2024 e, quale anno di riferimento, l’anno dal quale è utilizzabile in compensazione la quota annuale del credito derivante dalla ripartizione, nel formato “AAAA”, indicato nel cassetto fiscale. -

Rinnovo parco veicolare autotrasporti: domande dal 17 dicembre

Con il Decreto MIT n 470 del 4 dicembre e pubblicato sul sito del Ministero si apre la fase di prenotazioni per i contributi per il rinnovo del parco veicolare autotrasporti.

Il decreto dispone in ordine alle modalità attuative del decreto del Ministro delle infrastrutture e dei trasporti 7 agosto 2025, n. 203 con specifico riferimento alle modalità di presentazione delle domande di ammissione, alle fasi di prenotazione e rendicontazione, nonché alla fase dell’istruttoria procedimentale.

Rinnovo parco veicolare autotrasporti: le fase della domanda

La fase introduttiva del procedimento relativo alle domande di ammissione ai benefici è articolata in due fasi distinte e successive:

a) la fase di prenotazione, finalizzata ad accantonare, ad opera del soggetto gestore, l’importo astrattamente spettante alle singole imprese richiedenti l’incentivo sulla base della documentazione allegata al momento della proposizione della domanda e, in particolare, del contratto di acquisizione del bene oggetto dell’investimento, oppure del preventivo di acquisto sottoscritto per accettazione dal legale

rappresentante dell’impresa;

b) la successiva fase di rendicontazione dell’investimento, nel corso della quale i soggetti interessati hanno l’onere di fornire analitica rendicontazione dei costi di acquisizione dei beni oggetto di investimento secondo quanto previsto dall’articolo 4 del presente decreto.

È previsto un solo periodo di incentivazione all’interno del quale, fermo restando l’importo massimo ammissibile per gli investimenti per singola impresa previsto dall’articolo 2 comma 4 del D.M. 7 agosto 2025, n. 203, gli aspiranti ai benefici potranno presentare le domande di accesso all’incentivo.Nello specifico la finestra temporale è la seguente: dal 17 dicembre 2025 al 16 gennaio 2026.

In nessun caso saranno prese in considerazione le domande inviate al di fuori dei termini di detta finestra temporale.

All’interno del periodo di incentivazione ogni impresa ha diritto di presentare una sola istanza, anche per più di una tipologia di investimenti per i quali viene richiesto l’incentivo e ricadenti nelle aree omogenee di cui all’articolo 2, comma 1, lettere a), b) e c) del D.M. 7 agosto 2025, n. 203.Le imprese che, pur avendo presentato correttamente e nei termini domanda di incentivo a valere sulla misura di cui al D.M. n. 203/2025, non abbiano perfezionato l’investimento entro la chiusura della rendicontazione non sono in alcun caso ammesse a contributo.

Rinnovo parco veicolare autotrasporti: le risorse disponibili

Le risorse finanziarie, complessivamente pari a 13 milioni di euro di cui all’art. 1 comma 1 del D.M. 7 agosto 2025, n. 203, al netto delle spettanze previste per l’attività del soggetto gestore, sono equamente ripartite nel periodo di incentivazione, secondo le percentuali di stanziamento per tipologia di investimento previste all’articolo 2 del medesimo decreto ministeriale.

A tali risorse si aggiungono, ad avvenuta entrata in vigore del decreto del Ministro delle infrastrutture e dei trasporti di concerto con il Ministro dell'economia e delle finanze di cui all’art. 4 comma 3 del decreto-legge 21 maggio 2025 n. 73, convertito in legge, con modificazioni, con la legge 18 luglio 2025, n. 105, le risorse finanziarie, complessivamente pari a 6 milioni di euro per l’anno 2025, previste dallo stesso articolo 4 comma 3 del decreto- legge 73/202

Rinnovo parco veicolare autotrasporti: presenta la domanda dal 17 dicembre

Possono presentare istanza le imprese di autotrasporto di cose per conto di terzi, nonché le strutture societarie, risultanti dall’aggregazione di dette imprese, costituite a norma del libro V, titolo VI, capo I, o del libro V, titolo X, capo II, sezioni II e II-bis del Codice Civile, ed iscritte al Registro elettronico nazionale istituito dal Regolamento (CE) n. 1071/2009 del Parlamento Europeo e del Consiglio del 21 ottobre 2009 e all’Albo degli autotrasportatori di cose per conto di terzi, la cui attività prevalente sia quella di autotrasporto di cose, ovvero codice Ateco 49.41.

È possibile presentare istanza, che ha validità di prenotazione, esclusivamente all’interno del periodo incentivante così come indicato in precedenza, secondo le seguenti modalità

Le istanze devono, a pena di esclusione, essere presentate tramite posta elettronica certificata a partire dalle ore 10:00 del 17 dicembre 2025 e fino e non oltre le ore 16:00 del 16 gennaio 2026 all’indirizzo PEC [email protected].La trasmissione dell’istanza avviene, a pena di inammissibilità, dall’indirizzo PEC aziendale dell’impresa richiedente.

Detto indirizzo deve essere indicato nell’istanza medesima. In ordine alla valutazione della data ed ora esatta della presentazione dell’istanza con valore di prenotazione dell’incentivo, necessaria per la predisposizione dell’elenco di cui al successivo comma 8, fa fede esclusivamente quanto riportato nella busta di trasporto allegata al messaggio di posta elettronica certificata ricevuta all’indirizzo [email protected]

All’istanza di cui al precedente comma 6, deve essere allegata la seguente documentazione:

a) copia del documento di riconoscimento in corso di validità del legale rappresentante o procuratore dell’impresa che ha sottoscritto l’istanza di cui al precedente comma 6;

b) copia del contratto di acquisizione dei beni oggetto d’incentivazione debitamente sottoscritto dalle parti o, in mancanza, copia del preventivo sottoscritto per accettazione dal legale rappresentante dell’impresa, comprovante quanto dichiarato nel modello di istanza e avente, a pena di inammissibilità dell’istanza

medesima, data successiva a quella di entrata in vigore del D.M. 7 agosto 2025, n. 203 (ovvero a far data dal 21 ottobre 2025).Il contratto/preventivo deve contenere, nel caso di acquisto di rimorchi o semirimorchi, l’indicazione del costo di acquisizione dei dispositivi innovativi di cui all’allegato 1 del D.M. 203/2025.

Allegati: -

Credito per le ZLS: fissata la % di fruizione

Le Entrate hanno pubblicato il Provvedimento n 153474/2025 con modello e istruzioni per presentare la comunicazione per il credito spettanete alle imprese che operano nelle ZLS Zone Logistiche Speciali.

Ricordiamo che la Legge di conversione del Dl n 202/2024 noto come Milleproroghe pubblicata in GU n 25 del 24 febbraio ha esteso tale agevolazione, riepiloghiamo tutte le regole per usufruirne.

Milleproroghe: novità per le ZLS

Con la Legge di conversione del DL n 202/2024 viene introdotta una proroga per la quale il contributo corrisposto sotto forma di credito d'imposta per le Zone logistiche semplificate si estende agli investimenti in beni strumentali realizzati dal 1° gennaio 2025 al 15 novembre 2025.

Ricordiamo che il credito d’imposta relativo alle Zls (istituite ai sensi dell'articolo 1, commi da 61 a 65-bis, della legge n. 205/2017) è stato previsto dalle disposizioni contenute nell’articolo 13, comma 1, del Dl n. 60/2024.

Queste agevolazioni sono consentite nel limite di spesa di 80 milioni di euro per l’anno 2025.

Per fruire del beneficio, i soggetti interessati devono comunicare all’Agenzia delle entrate, dal 22 maggio 2025 al 23 giugno 2025, l’ammontare delle spese ammissibili sostenute dal 1° gennaio 2025 e di quelle di cui se ne prevede l’effettuazione fino al 15 novembre 2025.

Con il Provvedimento n 153474/2025 sono approvate tutte le regole per provvedere. Scarica qui il Modello e le istruzioni per l'invio.

Inoltre, a pena di decadenza dal beneficio, è necessaria anche la comunicazione, dal 20 novembre 2025 al 2 dicembre 2025, dell’ammontare delle spese ammissibili sostenute dal 1° gennaio 2025 fino al 15 novembre 2025.

L’ammontare massimo del credito d’imposta fruibile da ciascun beneficiario è pari al prodotto tra l’importo del credito d’imposta risultante dalla comunicazione delle spese ammissibili che deve essere resa all’Agenzia delle entrate dal 20 novembre 2025 al 2 dicembre 2025 e la percentuale prevista dal Provvedimento n 570036 del 12 dicembre fissata al 100%

Tale percentuale è il risultato del rapporto tra il limite di spesa di 80 milioni e l’ammontare complessivo dei crediti d’imposta indicati nelle comunicazioni.

Attenzione al fatto che qualora l’ammontare complessivo dei crediti d’imposta richiesti risulti inferiore al citato limite di spesa, la percentuale è pari al cento per cento come è avvenuto per il 2024.

Allegati: -

Credito ZES Mezzogiorno: integrativa entro il 2 dicembre

A partire dal 18 novembre e fino al 2 dicembre è possibile presentare la Comunicazione integrativa per il credito ZES Mezzogiorno

Riepiloghiamo le regole e vediamo il modello con le istruzioni per procedere.

Credito ZES Mezzogiorno: integrativa entro il 2 dicembre

Le imprese che hanno presentato la comunicazione originaria per il credito d’imposta Zes unica 2025 devono completare l’ultimo adempimento per accedere all’agevolazione, devono inviare la comunicazione integrativa con l’indicazione degli investimenti effettivamente realizzati dal 1° gennaio al 15 novembre 2025.

La finestra per l’invio si pare domani e si chiuderà il prossimo 2 dicembre.

Con la comunicazione di cui si tratta si attesta l’effettiva realizzazione degli investimenti effettuati tra il 1° gennaio e il 15 novembre 2025 nella zona economica speciale, che comprende le regioni di Basilicata, Calabria, Campania, Molise, Puglia, Sardegna, Sicilia.

A tal fine è necessario utilizzare il modello che l'agenzia delle entrate ha pubblicato con il Provvedimento n 25972 del 31 gennaio 2025.

Scarica qui il modello e le istruzioni per la comunicazione integrativa per il credito ZES Mezzogiorno.

Nel provvedimento viene specificato che ai sensi dell’articolo 1, comma 486, secondo periodo, della legge, la Comunicazione integrativa è inviata esclusivamente con modalità telematiche, direttamente dal beneficiario oppure avvalendosi di un soggetto incaricato della trasmissione delle dichiarazioni di cui all’articolo 3, commi 2-bis e 3, del decreto del Presidente della Repubblica 22 luglio 1998, n. 322.

La trasmissione telematica della Comunicazione integrativa è effettuata utilizzando esclusivamente il software denominato “ZESUNICAINTEGRATIVA2025”, disponibile gratuitamente sul sito internet delle Entrate.

Si considera tempestiva la Comunicazione integrativa trasmessa alla data di scadenza del termine e nei quattro giorni precedenti ma scartata dal servizio telematico, purché ritrasmessa entro i cinque giorni solari successivi a tale termine.

Nel medesimo periodo, con le stesse modalità è possibile:- a) inviare una nuova Comunicazione integrativa, che sostituisce integralmente quella precedentemente trasmessa. L’ultima Comunicazione integrativa validamente trasmessa sostituisce tutte quelle precedentemente inviate;

- b) annullare la Comunicazione integrativa precedentemente trasmessa. Tale scelta comporta l’annullamento di tutte le Comunicazioni integrative precedentemente trasmesse con conseguente decadenza dall’agevolazione ai sensi del citato secondo periodo del comma 486.

La Comunicazione integrativa inviata successivamente al termine di presentazione è scartata in fase di accoglienza.

Oltre i termini di presentazione di cui al paragrafo 4.1 possono essere accolte eventuali Comunicazioni integrative rettificative dei dati del quadro C, nei casi di Comunicazioni integrative sottoposte al controllo antimafia risultate

Ricordiamo che il credito d’imposta Zes unica, introdotto dal Dl n. 124/2023 e confermato per il 2025, sostiene le imprese che investono in beni strumentali nuovi destinati, come detto, alle aree produttive delle regioni del Mezzogiorno e dell’Abruzzo.

Gli investimenti devono essere compresi tra 200mila euro e 100 milioni di euro per ciascun progetto.

Conclusa la fase di invio della comunicazione integrativa, un provvedimento del Direttore dell’Agenzia attesterà la percentuale di fruizione del credito d’imposta, che viene calcolata sulla base dell’ammontare delle richieste pervenute in rapporto al limite massimo di spesa, pari a 2,2 miliardi di euro.

-

Dichiarazione “de minimis”: nuove soglie e moduli INPS per gli incentivi alle imprese

Con il messaggio INPS n. 3339 del 6 novembre 2025, l’Istituto comunica l’aggiornamento della dichiarazione “de minimis” utilizzata per la concessione di incentivi e agevolazioni economiche subordinati a tale regime.

L’intervento si è reso necessario per recepire le disposizioni dei nuovi regolamenti europei entrati in vigore tra il 2023 e il 2024 — in particolare i Regolamenti (UE) 2023/2831, 2023/2832, 1408/2013 e 717/2014 — che ridefiniscono i massimali di aiuto e le modalità di calcolo del triennio di riferimento per i diversi settori produttivi.L’INPS, oltre ad aggiornare i criteri applicativi, ha messo a disposizione una nuova modulistica conforme ai nuovi limiti comunitari, disponibile sul proprio portale. La revisione garantisce una gestione uniforme e trasparente degli aiuti economici, in linea con la normativa UE aggiornata

Le regole sul De minimis

Il regime “de minimis” consente la concessione di aiuti di modesta entità alle imprese, senza obbligo di preventiva notifica alla Commissione europea, purché vengano rispettate le soglie massime e i limiti temporali stabiliti dalla disciplina UE.

L’INPS precisa che, alla data del messaggio, sono quattro i regolamenti europei con le soglie attualmente applicabili ai diversi ambiti economici:

- Regolamento (UE) 2023/2831, in vigore dal 1° gennaio 2024, per il settore generale, con massimale fissato a 300.000 euro nel triennio di riferimento;

- Regolamento (UE) 2023/2832, anch’esso operativo dal 1° gennaio 2024, per i servizi di interesse economico generale (SIEG), con soglia pari a 750.000 euro;

- Regolamento (UE) 717/2014, relativo al settore pesca e acquacoltura, con massimale di 40.000 euro a partire dal 25 ottobre 2023;

- Regolamento (UE) 1408/2013, per il settore agricolo, con limite fissato a 50.000 euro per gli aiuti concessi dal 16 dicembre 2024

Un aspetto rilevante riguarda la soppressione del precedente limite di 100.000 euro per il trasporto merci su strada, previsto dal Regolamento (UE) 1407/2013, che è stato abrogato: per tali attività si applica ora il massimale generale di 300.000 euro ai sensi del Regolamento (UE) 2023/2831.

Definizione soglie e triennio di riferimento – Tabella riepilogo

Un punto centrale del messaggio è la definizione del triennio di riferimento per il calcolo degli aiuti concessi.

Secondo l’articolo 3, paragrafo 2, del Regolamento (UE) 2023/2831, il periodo da considerare è di tre anni, riferito alla stessa impresa unica.

L’INPS chiarisce che:

- per i settori generale, agricolo e SIEG, il triennio corrisponde a tre anni solari calcolati a ritroso dalla data di concessione dell’aiuto;

- per il settore pesca e acquacoltura, invece, il periodo è rappresentato dall’esercizio finanziario in corso e dai due precedenti

Nozione di “impresa unica”

Ai fini del computo complessivo degli aiuti ricevuti, il concetto di impresa unica assume un ruolo determinante.

Rientrano in questa definizione tutte le imprese tra cui intercorre almeno una delle seguenti relazioni:

- una impresa detiene la maggioranza dei diritti di voto di un’altra;

- una impresa nomina o revoca la maggioranza dei membri degli organi di amministrazione o direzione;

- una impresa esercita influenza dominante su un’altra tramite contratto o statuto;

- una impresa controlla la maggioranza dei diritti di voto in virtù di accordi con altri soci.

Le imprese collegate indirettamente tramite una o più società intermedie sono anch’esse considerate parte della stessa impresa unica, ai fini del rispetto dei limiti “de minimis”.

Settore Regolamento UE Massimale triennio Decorrenza nuovi aiuti Calcolo del triennio Settore generale Reg. (UE) 2023/2831 € 300.000 dal 1° gennaio 2024 3 anni solari a ritroso dalla data di concessione Servizi d’interesse economico generale (SIEG) Reg. (UE) 2023/2832 € 750.000 dal 1° gennaio 2024 3 anni solari a ritroso dalla data di concessione Pesca e acquacoltura Reg. (UE) 717/2014 € 40.000 dal 25 ottobre 2023 Esercizio finanziario in corso + due precedenti Agricoltura Reg. (UE) 1408/2013 € 50.000 dal 16 dicembre 2024 3 anni solari a ritroso dalla data di concessione Nota trasporto su strada: il precedente massimale di € 100.000 (Reg. 1407/2013) è abrogato; ora si applica il limite generale di € 300.000 previsto dal Reg. (UE) 2023/2831.

Novità operative e modulistica aggiornata

In applicazione dei nuovi regolamenti, l’INPS ha aggiornato la dichiarazione “de minimis” che deve essere allegata alle domande di agevolazione o incentivo rientranti nel regime agevolativo.

Il nuovo modulo di dichiarazione è disponibile sul portale istituzionale www.inps.it , accedendo alla sezione: “Moduli” → “Aziende e Contributi” → Ricerca codice “SC105”.

Le modifiche sono già state integrate anche nei moduli telematici gestiti tramite il Portale delle Agevolazioni, garantendo la piena operatività del sistema informatico.

Per le istanze non supportate da un modulo online, la dichiarazione aggiornata potrà comunque essere utilizzata in formato cartaceo o digitale allegato.

Tra gli esempi citati nel messaggio, rientra l’incentivo per la ricollocazione lavorativa dei beneficiari NASpI, previsto dall’articolo 2, comma 10-bis, della legge n. 92/2012, che continua a beneficiare del regime “de minimis” ma con le nuove soglie comunitarie applicabili

L’aggiornamento della modulistica risponde all’esigenza di uniformare i modelli dichiarativi e assicurare la coerenza normativa tra le diverse tipologie di aiuti. Le imprese e i consulenti sono pertanto invitati a verificare la corretta applicazione delle nuove soglie prima della presentazione delle domande.

Grazie all’aggiornamento della dichiarazione “de minimis”, disponibile anche per le domande prive di modulo telematico, le imprese possono ora presentare le istanze con modelli allineati ai più recenti criteri europei, garantendo così un sistema di incentivi più chiaro, coerente e affidabile.

-

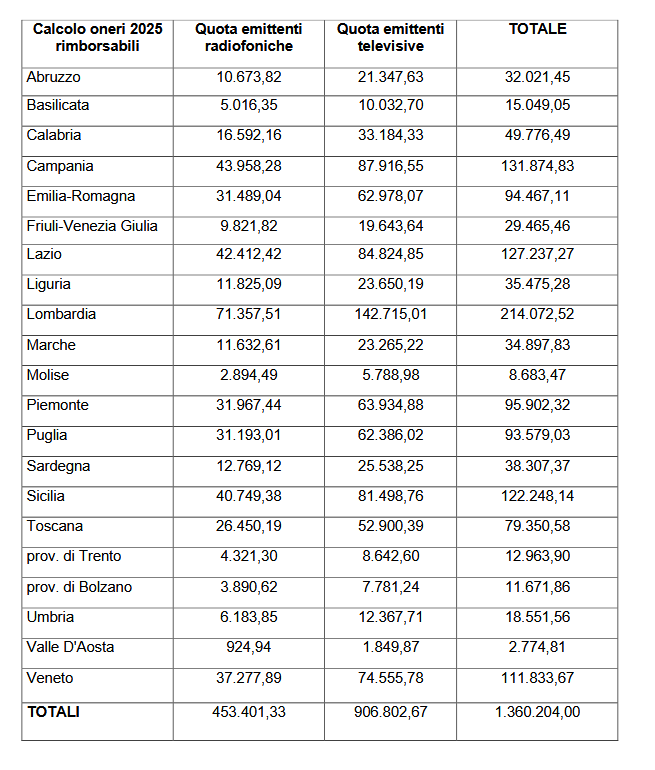

Contributo 2025 emittenti Radio e TV

Con il Decreto MEF-MIMIT pubblicato in data 28 ottobre vengono fissate le regole per il contributo 2025 alle emittenti Radio e TV, vediamole.

In particolare, alle emittenti radiofoniche e televisive che accettano di trasmettere messaggi autogestiti a titolo gratuito nelle campagne elettorali o referendarie è riconosciuto, per l’anno 2025, nel limite dello stanziamento complessivo per il medesimo anno, il rimborso rispettivamente di euro 12,06 ed euro 32,68 per ciascun messaggio, indipendentemente dalla sua durata.

La misura di tale rimborso è riconosciuta solo per i messaggi diffusi su tutto il territorio regionale, dovendo essere proporzionalmente ridotta – secondo quanto previsto dal successivo comma 5 – per i messaggi diffusi solo in una o più province legittimamente servite dalle emittenti radiofoniche e televisive.

Viene previsto che dello stanziamento complessivo di euro 1.360.204,00, iscritto nello stato di previsione della spesa del Ministero delle Imprese e del Made in Italy, capitolo 3121, piano gestionale 2, per l’esercizio finanziario 2025:

- euro 453.401,33 sono riservati alle emittenti radiofoniche locali

- euro 906.802,67 alle emittenti televisive locali

In proporzione al numero dei cittadini iscritti nelle liste elettorali di ciascuna Regione e Provincia autonoma, si provvede al riparto della somma stanziata per l’anno 2025 come segue:

Attenzione al fatto che fermo restando il valore di euro 12,06 per le radio e di euro 32,68 per le televisioni come parametro di riferimento per ciascun messaggio diffuso per l’intero territorio regionale, le regioni riconosceranno, alle emittenti autorizzate a trasmettere su base provinciale o pluri-provinciale, un rimborso per singolo messaggio calcolato in proporzione al numero dei cittadini iscritti nelle liste elettorali delle singole province risultanti dai titoli autorizzatori o concessori rilasciati ai richiedenti dal Ministero delle imprese e del Made in Italy

-

Conto termico 3.0: cosa prevede per i beni ricondizionati

Il DM 7 agosto 2025 disciplina le regole per richiedere l'agevolazione ormai nota come Conto Termico 3.0

In particolare tra le regole, vediamo cosa si prevede per le componenti ricondizionate.

Conto termico 3.0: cosa prevede per i beni ricondizionati

Il Conto termico 3.0 riconosce piena dignità al riuso tecnologico, valorizzando il ricondizionamento come pratica virtuosa di economia circolare.

In particolore all'art 10 del Decreto in oggetto tra le condizioni di ammissibilità alla agevolazione, al comma 4 è previsto che sono ammissibili gli interventi che utilizzano esclusivamente apparecchi e componenti di nuova costruzione o ricondizionati, i quali devono essere correttamente dimensionati, sulla base della normativa tecnica di settore, in funzione dei reali fabbisogni di energia termica asseverati da un tecnico abilitato.

L'art 2 dello stesso decreto stabilisce che per apparecchio o componente ricondizionato si intende: un prodotto, o parte di esso, già immesso nel mercato, che, dopo essere stato dismesso, è stato sottoposto ad azioni di pulizia, manutenzione, eventuale riparazione e infine testato al fine di ripristinarne la funzionalità e le prestazioni originarie, così da poter essere riutilizzato per lo scopo previsto senza modifiche sostanziali, contribuen-do a promuovere l’economia circolare e la riduzione dei rifiuti, in linea con gli obiettivi di sostenibilità UE.

Il fabbricante, ovvero l’operatore, che effettua il ricondizionamento è responsabile di verificare la conformità del componente ricondizionato alle specifiche normative di prodotto e alle disposizioni legislative applicabili, prima di immetterlo nuovamente sul mercato come apparecchio ricondizionato o che contiene componenti ricondizionati.A titolo di esempio gli apparecchi ricondizionati potranno essere impiegati negli interventi come la sostituzione di:

- impianti di climatizzazione invernale con pompe di calore;

- caldaie a biomassa o sistemi ibridi;

- installazione di pannelli solari termici o sistemi di solar cooling;

- sostituzione di scaldacqua elettrici con modelli più efficienti;

- realizzazione di interventi di isolamento termico e automazione energetica degli edifici.

L’uso di componenti ricondizionati non è solo una scelta ecologica ma anche economicamente vantaggiosa.

Tali componenti avranno un prezzo più basso rispetto ai beni nuovi e potranno ottenere contributi fino al 65% del costo sostenuto, a condizione che l’intervento porti a una riduzione della domanda di energia primaria di almeno il 10% o del 20% in caso di interventi combinati da certificare da un tecnico abilitato, che redige due attestati di prestazione energetica, in forma asseverata.

Il ricondizionatore o il produttore che rimette sul mercato i beni ha la responsabilità di garantirne la conformità alle norme tecniche e di sicurezza vigenti, assicurando che le prestazioni siano equivalenti a quelle di un apparecchio nuovo.