-

Transizione 5.0: il GSE informa dell’invio delle ricevute di conferma credito

Con un comunicato stampa del 30 aprile il GSE ha informato gli utenti beneficiari del credito transizione 5.0 del fatto che a decorrere dalla data del 29 aprile 2026, le imprese che hanno presentato la comunicazione di completamento degli investimenti ai sensi dell’articolo 38, comma 10, del decreto-legge 2 marzo 2024, n. 19 (convertito con modificazioni dalla legge 29 aprile 2024, n. 56), e che hanno ricevuto dal Gestore dei Servizi Energetici – GSE S.p.a la comunicazione attestante la conformità tecnica del proprio investimento ai requisiti di ammissibilità previsti dal decreto ministeriale 24 luglio 2024 (pubblicato nella Gazzetta Ufficiale n. 183 del 6 agosto 2024), riceveranno conferma del credito d’imposta spettante, determinato in ottemperanza a quanto disposto dall’art.8 comma 1 del decreto-legge 27 marzo 2026, n.38, come modificato dall’art.1 comma 1, lettera a), numero 1), del decreto-legge 3 aprile 2026, n.42.

Transizione 5.0: come si viene informati del credito spettante

Il GSE evidenzia a beneficio delle imprese che la ricevuta di spettanza con gli importi sarà disponibile all’interno della piattaforma informatica Transizione 5.0, nella sezione dedicata alla propria pratica.

Di ciò, ne sarà comunque data comunicazione attraverso l’indirizzo PEC e l’indirizzo e-mail indicati dall’impresa in sede di registrazione.

Viene anche ricordato che il credito d’imposta è utilizzabile esclusivamente in compensazione, tramite modello F24, entro il 31 dicembre 2026, ai sensi dell’articolo 17 del decreto legislativo 9 luglio 1997, n. 241, utilizzando il codice tributo 7079 denominato “Credito d’imposta – Articolo 8 del decreto-legge 27 marzo 2026, n. 38”.

Attenzione, le imprese destinatarie della ricevuta sono tenute a:

- comunicare tempestivamente al GSE eventuali variazioni societarie e ogni fatto o circostanza che comporti il venir meno dei requisiti di ammissione, intervenuti nel quinquennio successivo alla data di presentazione della comunicazione di completamento;

- conservare e rendere disponibile, ai fini delle attività di vigilanza e controllo, tutta la documentazione necessaria all’accertamento della correttezza delle dichiarazioni rese, ivi comprese certificazioni, perizie, fatture e documenti di trasporto relativi ai beni agevolati;

- comunicare al GSE l’eventuale cessione a terzi dei beni agevolati, la loro destinazione a finalità estranee all’esercizio dell’impresa ovvero a strutture produttive diverse da quelle che hanno dato diritto all’agevolazione, nonché il mancato esercizio dell’opzione di riscatto per i beni in leasing.

-

Transizione 5.0: codice tributo per il credito ridenominato

Con la Risoluzione n 14 del 16 aprile viene pubblicato il codice tributario necessario per beneficiare in F24 del credito di imposta approvato dal DL n 38/2026 per le imprese che investono in beni nuovi per le proprie strutture aziendali.

In particolare, l’articolo 8 del decreto-legge 27 marzo 2026 n. 38, come modificato dall’articolo 1, lettera a), del decreto-legge 3 aprile 2026, n. 42, introduce per l’anno 2026 un contributo, sotto forma di credito d’imposta, pari all’89,77% dell’importo richiesto dalle aziende che hanno presentato le comunicazioni di cui all’articolo 38, comma 10, primo periodo, del decreto-legge 2 marzo 2024, n. 19 –

“Transizione 5.0”, per investimenti di cui agli allegati A e B annessi alla legge 11 dicembre 2016, n. 232 e alle spese di formazione del personale, e che hanno ricevuto dal Gestore dei Servizi Energetici S.p.A la comunicazione che l’investimento risponde tecnicamente ai requisiti di ammissibilità previsti dal decreto del Ministro delle imprese e del made in Italy 24 luglio 2024, pubblicato nella Gazzetta Ufficiale 6 agosto 2024, n. 183, nonché dell’esaurimento delle risorse disponibili.Credito transizione 5.0: codice tributo per F24

Il credito d’imposta transizione 5.0 è utilizzabile esclusivamente in compensazione, ai sensi dell’articolo 17 del decreto legislativo 9 luglio 1997, n. 241, presentando il modello F24 entro il 31 dicembre 2026.

Il GSE, ai sensi dell’articolo 14, comma 4, del richiamato decreto attuativo, trasmette all’Agenzia delle entrate l’elenco delle imprese beneficiarie e l’importo del credito concesso, nonché le eventuali variazioni.

Ciascun beneficiario può visualizzare l’ammontare dell’agevolazione fruibile in compensazione, comunicato dal GSE, tramite il proprio cassetto fiscale, accessibile dall’area riservata del sito internet dell’Agenzia delle entrate.

Per consentire l’utilizzo in compensazione della suddetta agevolazione, tramite modello F24 da presentare esclusivamente attraverso i servizi telematici messi a disposizione dall’Agenzia delle entrate, pena il rifiuto dell’operazione di versamento, è istituito il seguente codice tributo:- “7079” – denominato “Credito d’imposta – Transizione 5.0 – Articolo 8, del decreto-legge 27 marzo 2026, n. 38”.

In data 23 aprile viene pubblicata la risoluzione n 16 che ridenomina il codice tributo come segue:

- Credito d’imposta – Articolo 8, del decreto-legge 27 marzo 2026, n. 38

Praticamente, all'atto della compilazione del modello di pagamento F24, il suddetto codice tributo è esposto nella sezione “Erario”, in corrispondenza delle somme indicate nella colonna “importi a credito compensati”, ovvero, nei casi in cui il contribuente debba procedere al riversamento dell’agevolazione, nella colonna “importi a debito versati”. Il campo “anno di riferimento” è valorizzato con l’anno di completamento dell’investimento, nel formato “AAAA”, indicato nel cassetto fiscale.

L’Agenzia delle entrate, in fase di elaborazione dei modelli F24 presentati dai contribuenti, verifica che i contribuenti stessi siano presenti nell’elenco dei beneficiari trasmesso dal GSE, e che l’ammontare del credito d’imposta utilizzato in compensazione non ecceda l’importo indicato.

Allegati: -

Decreto Bollette 2026: tutti gli sconti su luce e gas per famiglie e imprese

Il decreto legge del 20.02.2026 n. 21, recante “Misure urgenti per la riduzione del costo dell’energia elettrica e del gas in favore delle famiglie e delle imprese, per la competitività delle imprese e per la decarbonizzazione delle industrie, nonché disposizioni urgenti in materia di risoluzione della saturazione virtuale delle reti elettriche e di integrazione dei centri di elaborazione dati nel sistema elettrico”, è stato convertito nella Legge del 10.04.2026 n. 49 pubblicata nella Gazzetta Ufficiale n. 90 del 18 aprile 2026.

Il testo, modificato nel corso dell'esame alla Camera dei Deputati (approvazione del 31 marzo 2026) e successivamente approvato in via definitiva dal Senato l'8 aprile 2026 (A.S. n. 1857), è in vigore dal 19 aprile 2026, giorno successivo alla pubblicazione in Gazzetta Ufficiale.

Le modifiche apportate in sede di conversione hanno efficacia dalla medesima data.

Scarica il testo del Decreto legge del 20.02.2026 n. 21 coordinato con le modifiche apportate dalla legge di conversione.

Il provvedimento, nella versione definitiva, interviene su:

- bonus elettrico per le famiglie e tutela dei clienti domestici;

- divieto di telemarketing aggressivo per forniture energia e gas;

- compensazione per il teleriscaldamento;

- trasparenza nelle bollette e nel processo di cambio fornitore;

- riduzione degli oneri ASOS per le imprese;

- aumento IRAP per il comparto energetico;

- proroga del regime delle cooperative elettriche storiche;

- gas per imprese e clienti gasivori;

- contratti di lungo termine (PPA);

- impianti fotovoltaici incentivati e phase-out dal carbone entro il 2038;

- comunità energetiche rinnovabili, anche condominiali;

- data center e reti elettriche;

- saturazione virtuale delle reti e connessioni alle FER.

Di seguito un’analisi sistematica delle principali disposizioni.

Bonus luce 2026: contributi rafforzati per le famiglie

Il Decreto Bollette 2026 potenzia le misure di sostegno per i nuclei domestici, introducendo un contributo straordinario destinato ai beneficiari del bonus sociale elettrico e un'ulteriore agevolazione per le famiglie con ISEE medio-basso.

In sede di conversione, è stato ampliato il perimetro delle tutele, aggiungendo nuove misure contro il telemarketing aggressivo e la compensazione per il teleriscaldamento.

115 euro aggiuntivi per chi già percepisce il bonus sociale

Per l'anno 2026 è riconosciuto un contributo straordinario di 115 euro ai titolari del bonus sociale elettrico alla data di entrata in vigore del decreto. La Camera ha precisato che il contributo deve essere riportato in fattura con dicitura univoca e standardizzata definita da ARERA.

L’intervento interessa circa 2,7 milioni di famiglie vulnerabili e si aggiunge al bonus ordinario (mediamente pari a circa 200 euro annui), portando il beneficio complessivo potenziale a circa 315 euro l’anno.

Il contributo:

- sarà erogato secondo modalità definite da ARERA;

- dovrà essere riportato in fattura con una dicitura univoca e standardizzata definita dalla stessa ARERA;

- è finanziato con uno stanziamento di 315 milioni di euro per il 2026.

Contributo volontario per famiglie con ISEE fino a 25.000 euro

Per il biennio 2026-2027, il decreto consente ai venditori di energia elettrica di riconoscere un contributo straordinario ai clienti domestici residenti:

- con indicatore della situazione economica equivalente (ISEE) non superiore a 25.000 euro;

- che non siano titolari del bonus sociale.

L’agevolazione è pari alla componente “prezzo dell’energia” (PE) applicata:

- ai consumi del primo bimestre dell’anno, per le forniture attive al 1° gennaio;

- oppure ai consumi del primo bimestre di fornitura, se il contratto è attivato successivamente (entro il 31 maggio).

Il beneficio è riconosciuto a condizione che:

- i consumi del bimestre non superino 0,5 MWh;

- i consumi registrati nei dodici mesi precedenti siano inferiori a 3 MWh.

Lo sconto viene applicato in fattura nel quinto mese successivo al bimestre di riferimento.

L’adesione alla misura resta volontaria per i venditori, ma con una novità rilevante introdotta in conversione: il riconoscimento del contributo non può essere subordinato all’adesione a servizi o prodotti accessori né comportare modifiche peggiorative delle condizioni contrattuali.

ARERA definirà le modalità operative e rilascerà un'attestazione ai soggetti aderenti, pubblicata sul proprio sito internet istituzionale, utilizzabile anche a fini commerciali.

Nuove tutele contro il telemarketing aggressivo

La Camera ha introdotto, all'articolo 1 del decreto, il nuovo comma 5-bis che modifica il Codice del Consumo vietando, decorsi 60 giorni dall'entrata in vigore della disposizione, le sollecitazioni commerciali telefoniche non richieste per la proposta o conclusione di contratti di fornitura di energia elettrica e gas. Il professionista può contattare il consumatore solo se questi ha fatto una richiesta diretta o se si tratta di clienti già acquisiti che hanno espresso specifico consenso. I contratti stipulati in violazione sono nulli e le violazioni possono essere segnalate al Garante Privacy e all'AGCOM.

Imprese: riduzione ASOS e aumento IRAP per il comparto energetico

Uno dei pilastri del decreto è la riduzione della componente ASOS (oneri generali per il sostegno alle rinnovabili) applicata alle utenze non domestiche. La riduzione riguarda:

- utenze non domestiche in bassa tensione per altri usi;

- utenze in media, alta e altissima tensione;

con esclusione:

- dell’illuminazione pubblica;

- delle imprese energivore già iscritte negli elenchi CSEA;

- dei soggetti con regimi tariffari speciali.

Le modalità di riduzione saranno definite da ARERA.

Aumento IRAP per imprese energetiche

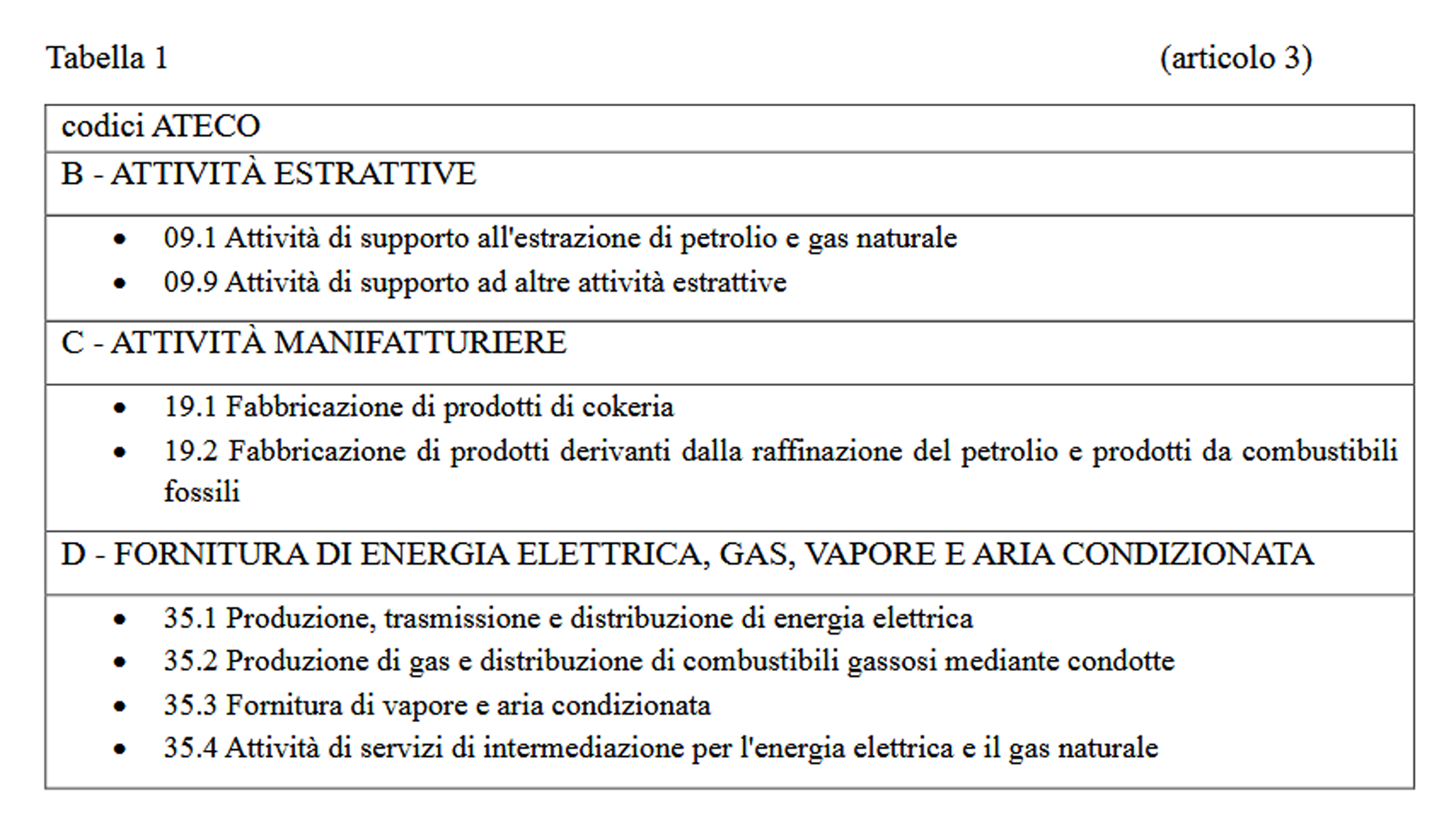

Per finanziare il taglio degli oneri in bolletta, viene previsto un aumento di 2 punti percentuali dell’aliquota IRAP per le imprese operanti in specifici codici ATECO del settore energetico.

L’aumento si applica:

- dal periodo d’imposta successivo al 31 dicembre 2025 e per il periodo d’imposta successivo,

- ai soggetti individuati nella Tabella 1 allegata al decreto (estrazione, raffinazione, produzione e distribuzione energia e gas).

Le maggiori entrate, stimate in:

- 469,6 milioni nel 2026

- 545,4 milioni nel 2027

- 74,5 milioni nel 2028

saranno destinate alla riduzione degli oneri ASOS per le utenze non domestiche.

Cooperative elettriche storiche

La Camera ha inserito un nuovo articolo 3-bis che proroga di un anno, dal 31 dicembre 2025 al 31 dicembre 2026, il regime regolatorio speciale applicabile alle cooperative elettriche operanti nelle Province Autonome di Trento e Bolzano che connettono alla propria rete anche clienti non soci, nelle more del rilascio delle nuove concessioni di distribuzione.

Fotovoltaico: riduzione volontaria degli incentivi e repowering

Per contenere il peso della componente ASOS sulle bollette elettriche, il decreto introduce un meccanismo volontario rivolto agli impianti fotovoltaici incentivati di potenza superiore a 20 kW che percepiscono tariffe premio fisse del Conto Energia.

I titolari possono scegliere, entro il 31 maggio 2026, di aderire a una riduzione temporanea della tariffa premio nel periodo compreso tra il secondo semestre 2026 e il 31 dicembre 2027, optando per:

- il riconoscimento dell'85% della tariffa spettante, con estensione della convenzione di 3 mesi, oppure

- il riconoscimento del 70% della tariffa spettante, con estensione della convenzione di 6 mesi.

Accanto alla riduzione temporanea, il decreto prevede anche la possibilità di uscire anticipatamente dal regime incentivante, a decorrere dal 1° gennaio 2028, entro un limite massimo complessivo di 10 GW di potenza. In tal caso, ai soggetti aderenti è riconosciuto un corrispettivo pari al 90% del valore attualizzato dei flussi di incentivi residui, calcolato dal GSE e corrisposto in rate costanti su dieci anni.

L'accesso al beneficio è subordinato al rifacimento integrale dell'impianto tra il 2028 e il 2030, con un incremento significativo della producibilità rispetto al periodo incentivato residuo e con l'utilizzo di moduli fotovoltaici conformi ai requisiti territoriali e tecnici previsti dalla normativa.

La misura mira a favorire il repowering del parco fotovoltaico esistente, promuovendo impianti più efficienti e contribuendo, al contempo, alla riduzione strutturale degli oneri generali di sistema.

In sede di conversione è stata confermata la struttura del meccanismo (85%/70% della tariffa, 3 o 6 mesi di proroga, uscita anticipata dal 2028 con corrispettivo del 90% dei flussi residui). È stata tuttavia apportata una modifica sostanziale alle soglie di incremento della producibilità richieste per accedere al corrispettivo.

Il criterio generale prevede che il rifacimento integrale garantisca una producibilità almeno doppia rispetto a quella attesa negli anni di incentivazione residua dell'impianto esistente. Per due categorie specifiche, la legge di conversione ha ridotto la soglia minima richiesta dal 40% al 30% rispetto al valore atteso nel periodo di incentivazione residua:

- gli impianti con moduli collocati a terra in area agricola;

- gli impianti con moduli non collocati a terra.

In entrambi i casi, la riduzione della soglia mira a rendere il meccanismo di uscita anticipata accessibile a un più ampio numero di impianti, pur mantenendo l'obiettivo di un significativo miglioramento delle prestazioni produttive.

Phase-out dal carbone (novità: art. 5-bis)

La legge di conversione ha inserito un nuovo articolo che fissa al 31 dicembre 2038 la cessazione dell'operatività delle centrali a carbone in esercizio per la produzione di energia elettrica. Si tratta della prima volta che tale termine viene stabilito in via legislativa: in precedenza esistevano solo obiettivi di natura programmatica nel Piano Nazionale Integrato Energia e Clima (PNIEC), che prefiguravano l'uscita dal carbone entro il 2025 per il territorio continentale e il 2028 per la Sardegna, senza tuttavia avere forza cogente. La disposizione sarà comunicata alla Commissione UE tramite la relazione intermedia nazionale integrata sull'energia e il clima prevista dal regolamento (UE) 2018/1999.

Comunità energetiche rinnovabili (novità: art. 5-ter)

È stato inserito un nuovo articolo che chiarisce esplicitamente che le persone fisiche possono costituire una Comunità Energetica Rinnovabile (CER) anche nell'ambito del loro condominio. La modifica, apportata all'art. 31, comma 1, lettera b) del d.lgs. 8 novembre 2021, n. 199, rimuove un'ambiguità interpretativa che in alcuni casi aveva frenato la diffusione delle CER in contesti residenziali condominiali, chiarendo che la compresenza di più unità immobiliari in un unico edificio non osta alla partecipazione alla comunità energetica.

Data center: procedimento unico autorizzativo e tempi accelerati

Il decreto, come modificato in sede di conversione, introduce una disciplina speciale per la realizzazione, l'ampliamento e l'esercizio dei centri di elaborazione dati (data center), prevedendo un procedimento unico autorizzativo volto a concentrare in un'unica sede tutte le valutazioni necessarie. L'autorizzazione è rilasciata dall'autorità competente per l'Autorizzazione Integrata Ambientale (AIA) e comprende tutti gli atti di assenso richiesti dalla normativa di settore, inclusi quelli ambientali, paesaggistici e relativi alle reti di connessione elettrica, nonché la verifica di conformità urbanistica ai piani comunali.

Una semplificazione rilevante introdotta in conversione riguarda la fase di avvio dell'iter: è sufficiente che la documentazione progettuale indichi una soluzione di connessione temporanea in media tensione, fermo restando l'obbligo di integrare la soluzione definitiva secondo le modalità stabilite dall'autorità competente. Questo evita che l'assenza di una soluzione di connessione definitiva blocchi l'avvio del procedimento autorizzativo.

Il procedimento si svolge mediante conferenza di servizi e deve concludersi entro un termine massimo di 10 mesi dalla verifica di completezza della documentazione. Tale termine non è prorogabile se non per circostanze eccezionali, e comunque per non più di tre mesi, in ragione della natura, della complessità, dell'ubicazione o della portata del progetto. Nei casi in cui sia richiesta la Valutazione di Impatto Ambientale (VIA), i relativi termini sono dimezzati.

Per i progetti dichiarati di interesse strategico nazionale ai sensi dell'art. 13 del D.L. n. 104/2023 (convertito dalla legge n. 136/2023), l'autorizzazione unica è rilasciata con procedura speciale, che prevede la nomina di un commissario straordinario e lo svolgimento di una conferenza di servizi dedicata. In tal caso trovano applicazione i commi 5 e 6 del medesimo art. 13, che consentono al commissario di operare anche in deroga alla normativa ordinaria, nel rispetto dei vincoli derivanti dall'ordinamento europeo.

La norma è finalizzata a semplificare e accelerare gli investimenti nel settore digitale, assicurando al tempo stesso il coordinamento con le esigenze del sistema elettrico nazionale e riducendo in modo significativo i tempi autorizzativi per infrastrutture considerate strategiche per lo sviluppo tecnologico e industriale del Paese.

Allegati: -

Bonus fiere: erogazioni prorogate fino al 30 giugno

Con il decreto direttoriale 20 marzo è disposta la proroga fino al 30 giugno 2026 per l’invio al Ministero delle istanze di rimborso del buono da parte delle PMI di cui al Capo II del decreto interministeriale 26 giugno 2025.

Leggi anche Bonus fiere e mercati: tutti gli aiuti previsti

Bonus fiere: beneficiari

Il Capo II del Decreto suddetto rubricato Sostegno alle PMI per la partecipazione alle manifestazioni fieristiche dispone di risorse per un importo di euro 7.880.000,00 (settemilioniottocentoottantamila/00).

Ai fini dell’accesso alle agevolazioni le PMI, alla data di presentazione dell’istanza, devono essere in possesso dei seguenti requisiti:

a) essere costituite, regolarmente iscritte e “attive” al Registro delle imprese;

b) avere sede legale e/o operativa nel territorio nazionale;

c) trovarsi in regime di contabilità ordinaria e disporre di almeno due bilanci approvati e depositati presso il Registro delle imprese ovvero aver presentato, nel caso di imprese individuali e società di persone, almeno due dichiarazioni dei redditi;

d) essere nel pieno e libero esercizio dei propri diritti, non essere in liquidazione volontaria e non essere sottoposte a procedure concorsuali con finalità liquidatoria;

e) aver restituito somme dovute a seguito di provvedimenti di revoca di agevolazioni concesse dal Ministero;

f) dover sostenere spese e investimenti per la partecipazione a una o più delle manifestazioni fieristiche;

g) non aver partecipato alle precedenti edizioni delle manifestazioni fieristiche per cui si richiedono le agevolazioni nei precedenti 3 (tre) anni dalla data di presentazione dell’istanza. Il possesso del predetto requisito è attestato dall’organizzatore della relativa manifestazione fieristica mediante apposita dichiarazione. 2.Sono, in ogni caso, escluse dalle agevolazioni di cui al presente decreto le imprese:

a) nei cui confronti sia stata applicata la sanzione interdittiva di cui all’articolo 9, comma 2, lettera d), del decreto legislativo 8 giugno 2001, n. 231 e successive modifiche e integrazioni;

b) i cui legali rappresentanti o amministratori, alla data di presentazione dell’istanza, siano stati condannati, con sentenza definitiva o decreto penale di condanna divenuto irrevocabile o sentenza di applicazione della pena su richiesta ai sensi dell’articolo 444 del codice di procedura penale, per i reati che costituiscono motivo di esclusione di un operatore economico dalla partecipazione a una procedura di appalto o concessione ai sensi della normativa in materia di contratti pubblici relativi a lavori, servizi e forniture vigente alla data di presentazione dell’istanzac) nei cui confronti sia verificata l’esistenza di una causa ostativa ai sensi della disciplina antimafia di cui decreto legislativo 6 settembre 2011, n. 159;

d) che si trovino in altre condizioni previste dalla legge come causa di incapacità a beneficiare di agevolazioni finanziarie pubbliche o comunque a ciò ostative.Bonus fiere: spese ammissibili

Sono ammissibili all’agevolazione, fino a esaurimento delle risorse disponibili per l’intervento, le spese sostenute dalle PMI per la partecipazione alle manifestazioni fieristiche, consistenti in:

a) spese per l’affitto degli spazi espositivi. Oltre all’affitto degli spazi espositivi, rientrano in tale categoria le spese relative al pagamento di quote per servizi assicurativi e altri oneri obbligatori previsti dalla manifestazione;

b) spese per l’allestimento degli spazi espositivi, comprese le spese relative a servizi di progettazione e di realizzazione dello spazio espositivo, nonché all’esecuzione di allacciamenti ai pubblici servizi;

c) spese per la pulizia dello spazio espositivo;

d) spese per la spedizione e il trasporto di campionari specifici utilizzati esclusivamente in occasione della partecipazione alle manifestazioni fieristiche, compresi gli oneri assicurativi e similari connessi, nonché le spese per i servizi di facchinaggio o di trasporto interno nell’ambito dello spazio fieristico;

e) spese per i servizi di trasporto e stoccaggio dei materiali necessari e dei prodotti esposti;

f) spese per il noleggio di impianti audio-visivi e di attrezzature e strumentazioni varie;

g) spese per l’impiego di hostess, steward e interpreti a supporto del personale aziendale;

h) spese per i servizi di catering per la fornitura di buffet all’interno dello spazio espositivo;

i) spese per le attività pubblicitarie, di promozione e di comunicazione, connesse alla partecipazione alle manifestazioni fieristiche e quelle sostenute per la realizzazione di brochure di presentazione, di poster, cartelloni, flyer, cataloghi, listini, video o altri contenuti multimediali, connessi alla partecipazione alla manifestazione.Leggi anche Bonus fiere e mercati: tutti gli aiuti previsti.

Accedi qui alla pagina del MIMIT dedicata al bonus fiere le cui richieste di erogazione scadono il 30 giugno.

-

Imprese della Moda: approvati sostegni per 100 milioni

Nella Gazzetta Ufficiale n. 68 del 23 marzo viene pubblicata la Legge annuale sulle piccole e medie imprese (Legge dell'11 marzo 2026, n. 34).

Tra le misure vi sono delle agevolazioni per il settore Moda, vediamo il dettaglio.

Imprese della Moda: approvati sostegni per 100 milioni

Con l'articolo 3 Misure finanziarie per l'aggregazione e per il sostegno al settore della moda si prevede che le risorse di cui al decreto del Ministro dello sviluppo economico 23 aprile 2021, pubblicato nella Gazzetta Ufficiale n. 147 del 22 giugno 2021, attribuite agli interventi di riconversione e riqualificazione produttiva da attuare in aree interessate da crisi industriale non complessa, come definite dall'articolo 27, comma 8-bis, del decreto-legge 22 giugno 2012, n. 83, convertito, con modificazioni, dalla legge 7 agosto 2012, n. 134, prive di impegni a favore di accordi di programma, affluiscono, entro sessanta giorni dalla data di entrata in vigore della presente legge, per un importo fino a 100 milioni di euro, all'apposita sezione del Fondo per la crescita sostenibile, al fine di sostenere la realizzazione di programmi di sviluppo, di importo non inferiore a 1 milione di euro e non superiore a 20 milioni di euro, proposti dalle piccole e medie imprese appartenenti alla filiera della moda.

Con decreto del Ministro delle imprese e del made in Italy saranno definite, nel rispetto della disciplina vigente in materia di aiuti di Stato, le condizioni e le modalità che valorizzino, tra l'altro, l'integrazione di processi produttivi localizzati in Italia lungo l'intera filiera, l'utilizzo prevalente di semilavorati di origine italiana o europea, ove disponibili sul mercato, nonche' i programmi proposti da aggregazioni di imprese, per la concessione delle agevolazioni ai soggetti di cui al comma 1. -

Contributi imprese editrici periodici all’estero: domande entro il 31 marzo

Il Dipartimento per l'Editori informa del fatto che entro il 31 marzo è possibile presentare domande per i contributi per Contributi alle imprese editrici di periodici italiani diffusi all'estero

Il contributo è volto a sostenere le imprese editrici di periodici italiani all'estero che trattano argomenti di interesse per le comunità italiane, al fine di tutelare e diffondere la lingua e la cultura italiana nonché la promozione del sistema Italia all'estero.

Accadi qui per tutta la modulistica.

Contributi imprese editrici periodici diffusi all’estero: beneficiari

Possono accedere ai contributi le imprese/associazioni che editano:

- periodici editi e diffusi all'estero con testi scritti almeno per il 50 per cento in lingua italiana;

- periodici editi in Italia e diffusi prevalentemente all'estero.

Il contributo potrà essere richiesto per una sola testata.

Per avere accesso ai contributi sono necessari:

- anzianità di costituzione dell’impresa e di edizione della testata di almeno due anni maturati prima dell’annualità per la quale la domanda di contributo è presentata;

- assenza di situazioni di collegamento o di controllo tra le imprese richiedenti il contributo;

- divieto di distribuzione degli utili provenienti dall’esercizio dell’anno di riscossione dei contributi e negli otto anni successivi, adottato con clausola statutaria;

- obbligo di dare evidenza, nell’edizione della testata, del contributo ottenuto negli anni precedenti nonché di altri finanziamenti pubblici a qualsiasi titolo ricevuti;

- impegno ad adottare misure idonee a contrastare forme di pubblicità lesive dell’immagine e del corpo e della donna

e per le imprese che editano i periodici in Italia:

- diffusione prevalente all’estero in misura non inferiore al 60 per cento delle copie complessivamente distribuite;

- regolare adempimento degli obblighi derivanti dalla normativa in materia di lavoro e previdenza e dal contratto di lavoro applicato dall’impresa editrice;

- iscrizioni al Registro delle imprese, ove richiesto dalla normativa vigente;

- obbligo degli editori di essere proprietari della testata per la quale si richiede il contributo.

-

Investimenti 4.0: comunicazione di completamento entro il 31 marzo

Il MIMIT con Decreto del 28 gennaio ha disposto la proroga al 31 marzo delle comunicazioni di completamento per gli Investimenti 4.0.

In particolare, il decreto direttoriale del Ministero delle imprese e del made in Italy (MIMIT) del 28 gennaio 2026 ha disposto una proroga al 31 marzo 2026 intervenendo sull’articolo 2, comma 4, del decreto direttoriale 15 maggio 2025, come già modificato dal decreto del 16 giugno 2025, prevedendo espressamente che la comunicazione di completamento debba essere trasmessa: entro il 31 marzo 2026 per gli investimenti ultimati entro il 31 dicembre 2025.

Investimenti 4.0: comunicazione di completamento entro il 31 marzo

La proroga di cui si tratta consente alle imprese di completare correttamente la procedura di accesso al credito d’imposta.

Inoltre riduce il rischio di decadenza dal beneficio per il solo mancato rispetto del termine originario e non modifica la natura della comunicazione che rimane un adempimento essenziale per la spettanza dell’agevolazione.

Attenzione al fatto che non rispettando la scedenza di fine mese si determina il mancato perfezionamento della procedura e la conseguente perdita del credito d’imposta Transizione 4.0.

In particolare, l'adempimento riguarda le imprese che hanno:

- effettuato investimenti in beni strumentali materiali 4.0 nel 2025;

- prenotato e confermato le risorse tramite il sistema GSE;

- e devono appunto trasmettere la comunicazione di completamento entro la scadenza originaria del 31 gennaio 2026.

Ricordiamo che la comunicazione di completamento deve essere trasmesse esclusivamente in modalità telematica, attraverso il seguente canalle:

- portale del GSE

- sezione dedicata “Transizione 4.0”;

- con i modelli standardizzati messi a disposizione dal Gestore.

Attenzione al fatto che il contenuto delle comunicazioni di completamento deve essere coerente con quelle riportate nella comunicazione preventiva e nella comunicazione di conferma, nonché con la documentazione tecnica e contabile relativa agli investimenti agevolati.

Ricordiamo che in data 29 gennaio l’Agenzia delle Entrate ha pubblicato tre nuove FAQ in materia di credito d’imposta Transizione 4.0, per chiarire alcuni errori ricorrenti che possono determinare lo scarto del modello F24 e nel dettaglio le risposte riguardano la corretta indicazione dell’anno di riferimento e la scelta del codice tributo da utilizzare in compensazione.

Una errata compilazione di tali campi comporta il rigetto del modello F24 e pertanto ritardi nella fruizione del credito d’imposta.