-

Decreto Alluvione Emilia Romagna diventa legge: ecco il testo coordinato

Pubblicata in GU del 31.07.2023 n. 177, la Legge del 31 luglio 2023 n. 100 di conversione del decreto 1° giugno 2023, n. 61, contenente misure urgenti per fronteggiare l'emergenza provocata dagli eventi alluvionali verificatisi a partire dal 1° maggio 2023.

Scarica qui il testo del decreto n. 61/2023 coordinato con le modifiche apportate in sede di conversione. Le modifiche apportate dalla legge di conversione sono stampate con caratteri corsivi.

Nel provvedimento sono contenuti interventi urgenti per fronteggiare l'emergenza provocata dall'alluvione che ha colpito le popolazioni dell’Emilia-Romagna, e di alcune zone delle Marche e della Toscana.

Brevemente vediamone alcuni.

Sospensione termini versamenti e adempimenti in scadenza dal 1° maggio al 31 agosto 2023

Si prevede la sospensione, dal 1° maggio al 31 agosto 2023, dei termini relativi agli adempimenti e versamenti tributari e contributivi, compresi quelli derivanti da cartelle di pagamento, in scadenza a partire dal 1° maggio 2023.

I versamenti sospesi dovranno essere effettuati, senza applicazione di sanzioni e interessi, in unica soluzione entro il 20 novembre 2023.Bonus fino a 3.000 euro per lavoratori autonomi

Per il periodo dal 1° maggio 2023 al 31 agosto 2023, a favore dei:

- collaboratori coordinati e continuativi,

- titolari di rapporti di agenzia e di rappresentanza commerciale,

- lavoratori autonomi o professionisti, ivi compresi i titolari di attività di impresa, iscritti a qualsiasi forma obbligatoria di previdenza e assistenza,

che, alla data del 1° maggio 2023, risiedono o sono domiciliati ovvero operano, esclusivamente o, nel caso degli agenti e rappresentanti, prevalentemente in uno dei Comuni indicati nell'allegato 1 e che abbiano dovuto sospendere l'attività a causa degli eventi alluvionali verificatisi a partire dal 1° maggio 2023, viene riconosciuta un'indennità una tantum pari a 500,00 euro per ciascun periodo di sospensione non superiore a 15 giorni e comunque nella misura massima complessiva di 3.000,00 euro, nel rispetto della normativa europea e nazionale in materia di aiuti di Stato.

Proroga superbonus 110% villette

Per gli interventi effettuati sugli edifici unifamiliari ubicati nei territori indicati nell'allegato 1 del decreto, la detrazione del 110% è estesa alle spese sostenute fino al 31 dicembre 2023..

Allegati: -

Bonus Adblue imprese di trasporto merci: ecco il codice tributo

Con Risoluzione ADE n 49 del 31 luglio si istituitsce il codice tributo per l'utilizzo in compensazione con F24 del bonus ADBlue spettante alle imprese del settore trasporto merci per conto terzi.

Nel dettaglio, è istituito il seguente codice tributo:

- “7051” – denominato “credito d’imposta per l’acquisto del componente AdBlue necessario per la trazione dei mezzi di trasporto di ultima generazione – Articolo 6, comma 3, del decreto legge 1° marzo 2022, n. 17”.

Viene precisato che in sede di compilazione del modello di pagamento F24, il suddetto codice tributo è esposto nella sezione “Erario”, in corrispondenza delle somme indicate nella colonna “importi a credito compensati”, ovvero, nei casi in cui il contribuente debba procedere al riversamento dell’agevolazione, nella colonna “importi a debito versati”.

Il campo “anno di riferimento” è valorizzato con l’anno di sostenimento della spesa, nel formato “AAAA”.

Prima di ripilogare tutte le regole, ricordiamo che in attuazione del decreto direttoriale MIT n. 446 del 25 ottobre 2022, come integrato con decreto direttoriale MIT n.192 del 11 maggio 2023, il ministero informava della possibilità per tutte le imprese di autotrasporto di merci per conto di terzi, di presentare istanza di ristoro a valere su tale misura, nella piattaforma dedicata, per le spese effettuate nell’ultimo bimestre dell’anno 2022 entro il 7 giugno, per un ristoro per le spese sostenute nell’intero anno 2022 per l’acquisto del componente AD Blue.

Credito d'imposta acquisto componente Ad blue: che cos'é

Il Decreto Direttoriale del 27 ottobre 2022 del Ministero delle Infrastrutture disciplina le modalità di erogazione delle risorse finanziarie, nel limite complessivo di spesa pari a euro 29.600.000,00, destinate a promuovere la sostenibilità d'esercizio nel settore del trasporto di merci su strada per conto terzi in relazione ai maggiori oneri sostenuti dalle imprese per l’acquisto del componente Ad blue nell’anno 2022, attraverso la concessione di un credito d'imposta nella misura del 15% delle spese sostenute, al netto dell'IVA.

Con successivo decreto direttoriale n. 460 del 27 ottobre 2022 sono state apportate modifiche all'art. 4 del decreto per consentire la preliminare iscrizione alla piattaforma delle imprese che non lo avessero già fatto per la misura relativa al contributo gasolio.

Credito d'imposta acquisto componente Ad blue nell’anno 2022: i beneficiari

I soggetti destinatari delle misure di cui al d.l. n.17 del 1 marzo 2022 sono:

- le imprese aventi sede legale o stabile organizzazione in Italia,

- iscritte al Registro Elettronico Nazionale (R.E.N.), di cui all’articolo 16 del regolamento (CE) del Parlamento europeo e del Consiglio del 21 ottobre 2009 e all’Albo degli autotrasportatori di cose per conto di terzi

- che esercitano, in via prevalente, l’attività di autotrasporto di merci per conto di terzi, con mezzi di trasporto di ultima generazione Euro VI/D, nonché Euro VI/C, Euro VI/B, Euro VI/A ed Euro V.

Le risorse sono assegnate agli aventi diritto nella misura del 15 % della spesa sostenuta nell’anno 2022 per l’acquisto del componente Ad blue, impiegato in veicoli, di categoria euro V o superiore, utilizzati per l’esercizio delle predette attività, al netto dell’imposta sul valore aggiunto, comprovato mediante le relative fatture d’acquisto.

Il credito d’imposta è utilizzabile esclusivamente in compensazione presentando il modello F24 unicamente attraverso i servizi telematici messi a disposizione dall’Agenzia delle entrate, pena il rifiuto dell’operazione di versamento, decorsi dieci giorni dalla trasmissione dei dati.

Il credito di imposta è cumulabile con altre agevolazioni che abbiano ad oggetto i medesimi costi, a condizione che tale cumulo, tenuto conto anche della non concorrenza alla formazione del reddito e della base imponibile dell’imposta regionale sulle attività produttive, non porti al superamento del costo sostenuto.

Credito d'imposta acquisto componente Ad blue nell’anno 2022: presenta la domanda

La presentazione delle istanze per richiedere il credito d’imposta è avvenuta con una prima fascia temporale, attraverso una piattaforma informatica dedicata dell’Agenzia delle dogane e dei monopoli, a decorrere dalle ore 10:00 del 4 novembre 2022 e fino alle ore 24:00 del 29 novembre 2022.

Successivamente vi è stata una riapertura della piattaforma con la possibilità di presentare domanda entro il 7 giugno 2023.

Allegati: -

Decreto Alluvione: confermata la sospensione rate mutui per le imprese

La legge n 100/2023 di conversione del Dl n 11/2023 (Decreto Alluvione) pubblicata in GU n 177 del 31 luglio conferma, tra le altre, la sospensione delle rate dei mutui per i soggetti interessati dagli eventi alluvionali degli ultimi mesi.

Nel dettaglio, l'art 11 comma 1 lette c) prevede che per le societa' e le imprese che, alla data del 1° maggio 2023, avevano la sede legale od operativa o unita' locali nei territori indicati nell'allegato 1, sono sospesi dal 1° maggio 2023 e sino al 30 giugno 2023, senza applicazione di sanzioni e interessi:

- il pagamento delle rate dei mutui e dei finanziamenti di qualsiasi genere, ivi incluse le operazioni di credito agrario di esercizio e di miglioramento e di credito ordinario, erogati dalle banche, nonche' dagli intermediari finanziari iscritti nell'albo di cui all'articolo 106 del testo unico delle leggi in materia bancaria e creditizia, di cui al decreto legislativo 1° settembre 1993, n. 385.

- analoga sospensione si applica anche ai pagamenti di canoni per contratti di locazione finanziaria aventi ad oggetto edifici divenuti inagibili, anche parzialmente, ovvero beni immobili strumentali all'attivita' imprenditoriale, commerciale, artigianale, agricola o professionale svolta nei medesimi edifici. La sospensione si applica anche ai pagamenti di canoni per contratti di locazione finanziaria aventi per oggetto beni mobili strumentali all'attivita' imprenditoriale, commerciale, artigianale, agricola o professionale.

Inoltre, con il comma 1-bis. si prevede che il comma 1, lettera c), si applica anche alle societa' e alle imprese che, alla data del 1° maggio 2023, avevano la sede operativa nei territori delle province di Reggio Emilia, di Modena, di Bologna, di Ferrara, di Ravenna, di Forli-Cesena e di Rimini, per i quali e' stato dichiarato lo stato di emergenza con le deliberazioni del Consiglio dei ministri del 4 maggio e del 23 maggio 2023.

Legge anche Caro Mutui: istruzioni di ABI per affrontarlo.

-

Agevolazioni imprese da SIMEST: via alle domande dal 27.07 per l’estero

Dal 27 luglio sarà possibile inviare le domande a SIMEST per le agevolazione per l'internazionalizzazione delle imprese a valere sul fondo 394/81.

Con Decreto 1 giugno 2023 pubblicato in GU n 164 del 15.07 il Ministero degli Affari esteri dispone le regole per gli strumenti finanziari a sostegno dell'internazionalizzazione delle imprese.

Il decreto, adottato ai sensi dell'art. 6 del decreto-legge 25 giugno 2008, n. 112, convertito, con modificazioni, dalla legge 6 agosto 2008, n. 133, stabilisce i termini, le modalità e le condizioni delle agevolazioni finanziarie concesse a valere sul Fondo 394/81 a sostegno delle iniziative delle imprese italiane dirette alla loro promozione, sviluppo e consolidamento sui mercati internazionali, nonche' le attivita' e gli obblighi del gestore e le funzioni di controllo del Ministero degli affari esteri e della cooperazione internazionale.

Gli interventi agevolativi sono concessi nei limiti e alle condizioni previsti dalla vigente normativa europea in materia di aiuti di importanza minore (de minimis) e comunque in conformità con la normativa europea in materia di aiuti di Stato.

Fondo 394 di SIMEST: i beneficiari

Per beneficiare degli interventi agevolativi le imprese richiedenti, alla data di presentazione della domanda, devono essere in possesso dei seguenti requisiti:

a) avere sede legale in Italia;

b) essere regolarmente costituite e iscritte nel registro delle imprese e in stato di attivita';

c) essere nel pieno e libero esercizio dei propri diritti, non essere in stato di scioglimento e non essere sottoposte a procedura concorsuale e non trovarsi in stato di fallimento, di liquidazione anche volontaria, di amministrazione controllata o straordinaria, di concordato preventivo o in qualsiasi altra situazione equivalente secondo la normativa vigente;

d) essere in regola con le disposizioni vigenti in materia di normativa del lavoro e di prevenzione degli infortuni e con gli obblighi contributivi;

e) non essere un'impresa in difficolta' come definita dall'art. 2, punto 18, del regolamento (UE) n. 651/2014 della Commissione del 17 giugno 2014, che dichiara alcune categorie di aiuti compatibili con il mercato interno in applicazione degli articoli 107 e 108 del Trattato;

f) non avere ricevuto e, successivamente, non rimborsato o depositato in un conto bloccato, aiuti individuati quali illegali o incompatibili dalla Commissione europea;

g) avere integralmente restituito gli importi oggetto di un provvedimento di revoca, totale o parziale, o di restituzione dei finanziamenti agevolati concessi a valere sul Fondo 394/81 o di un cofinanziamento.

Sono, in ogni caso, escluse dagli interventi agevolativi, le imprese:a) i cui legali rappresentanti o amministratori, alla data di presentazione della domanda, sono stati condannati, con sentenza definitiva o decreto penale di condanna divenuto irrevocabile o sentenza di applicazione della pena su richiesta ai sensi dell'art. 444 del codice di procedura penale, per i reati che costituiscono motivo di esclusione di un operatore economico dalla partecipazione a una procedura di appalto o concessione ai sensi della normativa in materia di contratti pubblici relativi a lavori, servizi e forniture vigente alla data di presentazione della domanda;

b) nei cui confronti e' stata applicata la sanzione interdittiva di cui all'art. 9, comma 2, lettera d), del decreto legislativo 8 giugno 2001, n. 231;

c) che controllano direttamente o indirettamente, ai sensi dell'art. 2359 del codice civile, una societa' residente in un Paese o in un territorio non cooperativo a fini fiscali, ovvero che sono controllate direttamente o indirettamente, ai sensi dell'art. 2359 del codice civile, da una societa' residente in un Paese o in un territorio non cooperativo a fini fiscali. Per Paesi o territori non cooperativi a fini fiscali si intendono le giurisdizioni individuate nell'allegato 1 alla lista UE delle giurisdizioni non cooperative a fini fiscali, adottata con conclusioni del Consiglio dell'Unione europea;

d) che si trovano in altre condizioni previste dalla legge quali cause di incapacita' a beneficiare di agevolazioni pubbliche o comunque a cio' ostative.

I soggetti beneficiari possono beneficiare degli interventi agevolativi in forma singola oppure associata mediante un'aggregazione di micro, piccole e medie imprese, costituita attraverso la sottoscrizione di un contratto di rete, avente autonoma soggettivita' giuridica e iscritta nel registro delle imprese.Le imprese associate devono soddisfare deeterminati requisiti.

Il Comitato agevolazioni è autorizzato a stabilire, con proprie delibere, ulteriori requisiti che le imprese italiane devono possedere per accedere ai singoli interventi agevolativi.Fondo 394 di SIMEST: le risorse

Per le finalità del decreto sono utilizzate le disponibilità del Fondo 394/81, attualmente costituite dalle disponibilità finanziarie depositate sul conto corrente infruttifero n. 22044 aperto presso la Tesoreria centrale dello Stato, intestato a «SIMEST – Fondo ex lege 394/81».

La dotazione del Fondo 394/81 è costituita inoltre:- a) dai proventi derivanti dalla gestione e dagli impieghi della liquidita' del Fondo 394/81;

- b) dai rientri e dai rimborsi di qualsiasi natura spettanti al Fondo 394/81 o imputati al medesimo;

- c) dalle risorse stanziate da provvedimenti normativi.

Il Fondo 394/81 è gestito da SIMEST, che impiega le risorse per gli interventi agevolativi deliberati dal Comitato agevolazioni.

Fondo 394 di SIMEST: gli interventi

Nel rispetto dei limiti e delle condizioni previsti dal regolamento «de minimis» e comunque in conformita' con la normativa europea in materia di aiuti di Stato, sono ammessi interventi agevolativi a sostegno delle seguenti iniziative:

a) inserimento mercati;

b) transizione digitale o ecologica;

c) fiere ed eventi;

d) E-commerce;

e) certificazioni e consulenze;

f) Temporary manager.Negli articoli da 6 a 12 il dettaglio dei singoli interventi.

Fondo 394 di SIMEST: presenta la domanda

Con avviso pubblicato sempre sulla GU n 164 del 15 luglio si informa del fatto che SIMEST ha pubblicato nella sezione apposito del proprio sito, la modulistica necessaria alla agevolazione di cui si tratta: Accedi qui alla sezione circolari per tutte le regole operative.

Inoltre, si specifica che il Comitato agevolazioni ha altresì deliberato l'avvio a decorrere dalle ore 9,00 del 27 luglio 2023 delle attività di ricezione da parte di Simest S.p.a. delle nuove domande di finanziamento agevolato riguardanti tali circolari operative a valere sul Fondo 394/81 e correlato cofinanziamento a fondo perduto a valere sulla quota di risorse del Fondo per la promozione integrata, a seguito della pubblicazione nella Gazzetta Ufficiale della Repubblica italiana del citato decreto 1° giugno 2023.

Il decreto 1 giugno degli Affari esteri specifica che gli interventi agevolativi sono concessi nei limiti delle risorse finanziarie disponibili, sulla base di una procedura valutativa a sportello.

SIMEST effettua l'istruttoria delle domande di ammissione all'intervento agevolativo, mediante valutazione amministrativa, patrimoniale ed economico-finanziaria, legale e di compliance svolta sulla base della documentazione presentata, nel rispetto dell'ordine cronologico di presentazione delle domande, e le sottopone alle determinazioni del Comitato agevolazioni, secondo l'ordine di conclusione dell'istruttoria stessa.Con una o piu' circolari operative, sono stabiliti:

- a) le modalita' per la concessione degli interventi agevolativi;

- b) gli aspetti operativi e procedurali connessi alla gestione degli interventi agevolativi, all'erogazione, al rimborso, alle cause di revoca specifiche dei singoli interventi agevolativi e alla rendicontazione;

- c) il tasso di interesse del finanziamento, gli importi minimi e massimi degli interventi agevolativi, la relativa durata, le singole voci di spesa ammissibili e la misura massima di esposizione complessiva dell'impresa richiedente nei confronti del Fondo 394;

- d) eventuali ulteriori indicazioni ai fini della corretta attuazione delle disposizioni di cui al presente decreto.

-

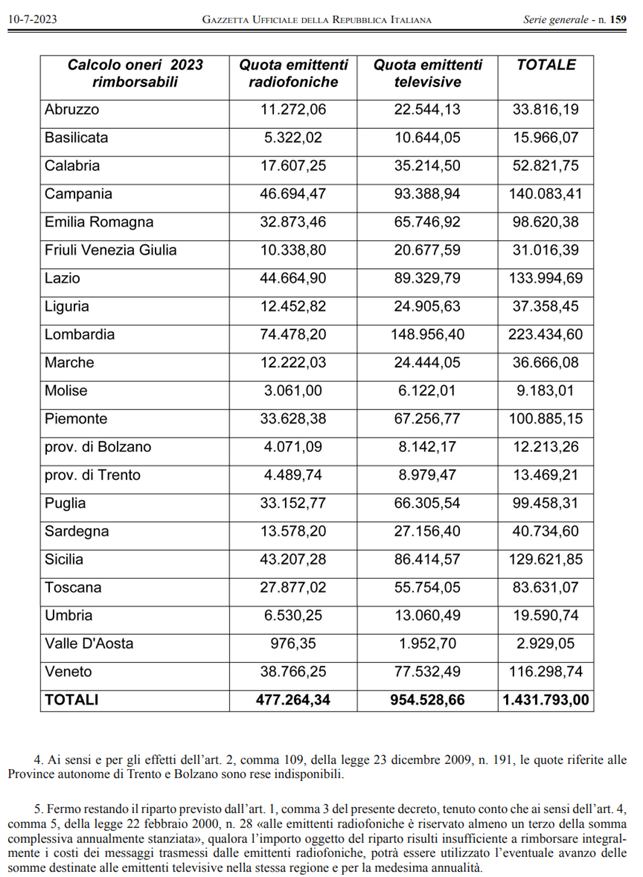

Emittenti locali: rimborso 2023 per messaggi campagne elettorali

In data 10 luglio viene pubblicato in GU n 159 il Decreto 22 maggio 2023 MIMIT- MEF che definisce il riparto regionale dello stanziamento 2023 riconosciuto alle:

- emittenti radiofoniche

- emittenti televisive

a carattere locale, che accettano di trasmettere messaggi autogestiti, a titolo gratuito, nelle campagne elettorali o referendarie e per la comunicazione politica, ai sensi dell’art. 4 comma 5, legge 22 febbraio 2020, n. 28.

Si precisa che, dello stanziamento complessivo di euro 1.431.793,00 in favore dell’emittenza locale le risorse sono così ripartite:

- euro 477.264,34 vengono destinati alle emittenti radiofoniche,

- euro 954.528,66 alle emittenti televisive,

In proporzione al numero dei cittadini iscritti nelle liste elettorali di ciascuna regione e provincia autonoma, si provvede al riparto della somma stanziata per l'anno 2023 come segue:

Il decreto stabilsce che alle emittenti radiofoniche e televisive che accettano di trasmettere messaggi autogestiti a titolo gratuito nelle campagne elettorali o referendarie è riconosciuto, per l'anno 2023, il rimborso rispettivamente di:

Il decreto stabilsce che alle emittenti radiofoniche e televisive che accettano di trasmettere messaggi autogestiti a titolo gratuito nelle campagne elettorali o referendarie è riconosciuto, per l'anno 2023, il rimborso rispettivamente di:- euro 11,58,

- ed euro 31,38,

per ciascun messaggio, indipendentemente dalla sua durata.

-

Decreto rigassificatori approvato: il testo con le misure per il settore energetico

Nella seduta del 17 luglio, con 168 voti favorevoli, la Camera ha approvato e trasmesso al Senato, il disegno di legge di conversione (A.S. 803), con modificazioni, del decreto legge del 29 maggio 2023, n. 57 (decreto Rigassificatori), recante misure urgenti per il settore energetico.

Si fa presente che nel testo del decreto, sono confluite le misure per ridurre i costi dell'energia elettrica, del gas e dei servizi di teleriscaldamento a carico dei clienti finali, disposte in origine con il D.L. n. 79/2023, in particolare:

- il rafforzamento del bonus sociale elettrico e gas per disagio economico e del bonus elettrico per gravi condizioni di salute, nonché riduzione oneri sistema gas per il III trimestre 2023,

- l'IVA agevolata su consumi gas metano per usi civili e industriali, III trimestre

Tra le misure si prevede la riapertura fino al 29 luglio 2023 dei termini per richiedere l'autorizzazione alla realizzazione o all'esercizio, anche a seguito di ricollocazione, di unità galleggianti di stoccaggio e rigassificazione ai Commissari sotrardinari del Governo già nominati.

Tra le misure introdotte in sede referente si segnalano:

- la previsione di una procedura abilitativa semplificata per gli interventi di parziale o completa riconversione alla produzione di biometano di impianti di produzione di energia elettrica alimentati a biogas, gas di discarica o gas residuati dai processi di depurazione,

- il riconoscimento di maggiori incentivi alla produzione di energia da fonti rinnovabili,

- la semplificazione dell’iter autorizzativo per la realizzazione delle infrastrutture strategiche in ambito energetico,

- la qualifica come attività di interesse generale svolta dagli Enti del terzo settore e dalle imprese sociali, la produzione e l’accumulo e la condivisione di energia da fonti rinnovabili a fini di autoconsumo, ai sensi del D. Lgs 8 novembre 2021, n. 199 (integrando il disposto dell’articolo 5, comma 1, lettera e) del Codice del terzo settore (D.Lgs 3 luglio 2017, n. 117, nonché dell’articolo 2, comma 1, lettera e) del D.Lgs 3 luglio 2017, n. 112).

-

Crediti energia e gas II trim 2023: i codici tributo per i cessionari

Con Risoluzione n 41 del 7 luglio le Entrate istituiscono i codici tributo per l'utilizzo in compensazione con F24 da parte dei cessisonari dei crediti d’imposta a favore delle imprese in relazione ai maggiori oneri sostenuti per l’acquisto di energia elettrica e gas naturale nel secondo trimestre 2023.

Ricordiamo che, l’articolo 4 del decreto-legge 30 marzo 2023, n. 34, ha introdotto delle misure agevolative al fine di compensare parzialmente, alle condizioni ivi indicate, il maggior onere sostenuto dalle imprese nel secondo trimestre 2023 per l’acquisto di energia elettrica e gas naturale. La disciplina di riferimento dei crediti d’imposta in parola prevede che gli stessi siano utilizzati in compensazione ai sensi dell’articolo 17 del decreto legislativo 9 luglio 1997, n. 241, oppure ceduti solo per intero a soggetti terzi.

Inoltre, per consentire ai beneficiari originari l’utilizzo in compensazione, tramite modello F24, dei crediti d’imposta di cui trattasi, con la risoluzione n. 20/E del 10 maggio 2023 sono stati istituiti i necessari codici tributo.Ricordiamo inoltre che con il provvedimento del Direttore dell’Agenzia prot. n. 237453 del 27 giugno 2023 sono state estese le disposizioni del provvedimento prot. n. 253445 del 30 giugno 2022 relative alla cessione e alla tracciabilità dei crediti d’imposta riconosciuti in relazione agli oneri sostenuti per l’acquisto di prodotti energetici.

Per gli approfondimenti in merito leggi: Crediti energia e gas II trim 2023: cessione dal 6 luglio.

Tanto premesso e riepilogato, con la risoluzione in oggetto per consentire ai cessionari di utilizzare i crediti in compensazione tramite modello F24, sono istituiti i seguenti codici tributo:- “7751” denominato “CESSIONE CREDITO – credito d’imposta a favore delle imprese energivore (secondo trimestre 2023) – art. 4, c. 2, del decreto-legge 30 marzo 2023, n. 34;

- “7752” denominato “CESSIONE CREDITO – credito d’imposta a favore delle imprese non energivore (secondo trimestre 2023) – art. 4, c. 3, del decreto-legge 30 marzo 2023, n. 34”;

- “7753” denominato “CESSIONE CREDITO – credito d’imposta a favore delle imprese a forte consumo di gas naturale (secondo trimestre 2023) – art. 4, c. 4, del decreto-legge 30 marzo 2023, n. 34”;

- “7754” denominato “CESSIONE CREDITO – credito d’imposta a favore delle imprese diverse da quelle a forte consumo di gas naturale (secondo trimestre 2023) – art. 4, c. 5, del decreto-legge 30 marzo 2023, n. 34”.