-

Certificazione Unica 2024: aggiornamenti delle istruzioni al 22.02

L'Agenzia delle Entrate nel mese di febbraio e nel dettaglio il giorno 7 febbraio e il giorno 22 febbraio ha pubblicato degli aggiornamenti della Certificazione Unica 2024 che va presentata entro il giorno 16 marzo che quest'anno, cadendo di sabato slitta al 18 marzo.

Prima di leggere i motivi dell'aggiornamento ricordiamo che con Provvedimento n 8253 del 15 gennaio, sono stati approvati il modello e le istruzioni da utilizzare per la CU 2024.

Certificazione unica 2024: aggiornamenti delle istruzioni

Le Entrate informano del fatto che le istruzioni sono aggiornate come segue:

- alla pagina 25, alla diciassettesima riga, dopo la parola “giorni.” inserire il seguente periodo “Nel caso in cui siano certificati redditi derivanti da lavoro sportivo, riportare nel punto 6 il numero dei giorni anche nella ipotesi in cui tali redditi siano di importo inferiore a 15.000 euro. In questo caso nessun importo verrà indicato nei punti 1 e/o 2 in quanto la loro indicazione verrà evidenziata nei soli campi 781, 782, 784 e 785.”;

- alla pagina 51, alla nona riga, dopo le parole “15.000 euro.” inserire il seguente periodo “Si precisa che nel caso in cui il sostituto conguagli redditi derivanti da altri rapporti di lavoro sportivo, quest’ultimo dovrà riportare tali redditi nei punti 781, 784, 782 e 785.” 7 febbraio 2024 Istruzioni;

- alla pagina 18, alla ventottesima riga, modificare “del codice” con “dei codici”;

- alla pagina 18, alla ventottesima riga, dopo “N” inserire “o N1”;

- alla pagina 11, alla trentaquattresima riga il periodo “1, comma 154 della legge 23 dicembre 2014, n. 190” è sostituito con il seguente “3, del decreto legislativo 3 luglio 2017, n. 111 e dell’art. 9, comma 6, del decreto-legge 30 dicembre 2021, n. 228”;

- alla pagina 51, alla quinta riga, dopo la parola “ordinaria” inserire il seguente periodo “da riportare nei punti 1e/o 2”;

- alla pagina 47, alla trentasettesima riga, dopo le parole “651.” Inserire il seguente periodo “Il presente punto va sempre compilato anche in assenza di mance, in tal caso riportare nel punto 651 il solo reddito relativo alle prestazioni rese nel settore turistico alberghiero e della ristorazione”;

- alla pagina 47, alla cinquantaquattresima riga dopo la parola “vengano” eliminare il seguente periodo “per l’intero ammontare”.

Certificazione unica 2024: invio entro il 18 marzo

Per il periodo d’imposta 2023, i sostituti d’imposta devono trasmettere in via telematica all’Agenzia delle Entrate, entro il 16 marzo (18 poiché il 16 marzo è sabato), le certificazioni relative:

- ai redditi di lavoro dipendente,

- ai redditi di lavoro autonomo

- e ai redditi diversi,

da rilasciare al percipiente entro il 16 marzo (18 marzo poiché il 16 è sabat0)

Viene sottolineato che, i termini che scadono di sabato o in un giorno festivo sono prorogati al primo giorno feriale successivo.

Il flusso telematico da inviare all’Agenzia si compone:

- Frontespizio nel quale vengono riportate le informazioni relative al tipo di comunicazione, ai dati del sostituto, ai dati relativi al rappresentante firmatario della comunicazione, alla firma della comunicazione e all’impegno alla presentazione telematica;

- Quadro CT nel quale vengono riportate le informazioni riguardanti la ricezione in via telematica dei dati relativi ai mod. 730-4 resi disponibili dall’Agenzia delle Entrate;

- Certificazione Unica 2024 nella quale vengono riportati i dati fiscali e previdenziali relativi alle certificazioni lavoro dipendente, assimilati e assistenza fiscale e alle certificazioni lavoro autonomo, provvigioni e redditi diversi nonché i dati fiscali relativi alle certificazioni dei redditi relativi alle locazioni brevi.

Si precisa che la trasmissione telematica delle certificazioni uniche contenenti esclusivamente redditi esenti o non dichiarabili mediante la dichiarazione dei redditi precompilata può avvenire entro il termine di presentazione della dichiarazione dei sostituti d’imposta (modello 770), ossia entro il 31 ottobre 2024.

Attenzione al fatto che è data facoltà ai sostituti d’imposta di suddividere il flusso telematico inviando, oltre il frontespizio ed eventualmente il quadro CT, le certificazioni dati lavoro dipendente e assimilati separatamente dalle certificazioni dati lavoro autonomo, provvigioni e redditi diversi.

È possibile effettuare flussi telematici distinti anche nel caso di invio di sole certificazioni dati lavoro dipendente, qualora questo risulti più agevole per il sostituto

Certificazione unica 2024: cosa attesta

La Certificazione Unica “CU 2024” da trasmettere all’Agenzia delle Entrate entro il 16 marzo 2024 (termine slitta al 18 perché 16 marzo è sabato) unitamente alle informazioni per il contribuente (Capitolo III) attesta:

- l’ammontare complessivo dei redditi di lavoro dipendente, equiparati ed assimilati, corrisposti nell’anno 2023 ed assoggettati a tassazione ordinaria, a tassazione separata, a ritenuta a titolo d’imposta e ad imposta sostitutiva;

- l’ammontare complessivo dei redditi di lavoro autonomo, provvigioni e redditi diversi;

- l’ammontare complessivo delle provvigioni comunque denominate per prestazioni, anche occasionali, inerenti a rapporti di commissione, di agenzia, di mediazione, di rappresentanza di commercio e di procacciamento d’affari, corrisposte nel 2023, nonché provvigioni derivanti da vendita a domicilio assoggettate a ritenuta a titolo d’imposta;

- l’ammontare complessivo dei compensi erogati nel 2023 a seguito di procedure di pignoramenti presso terzi;

- l’ammontare complessivo delle somme erogate a seguito di procedure di esproprio;

- l’ammontare complessivo dei corrispettivi erogati nel 2023 per prestazioni relative a contratti d’appalto per cui si sono rese applicabili le disposizioni contenute nell’art. 25-ter del D.P.R. 29 settembre 1973, n. 600;

- l’ammontare complessivo delle indennità corrisposte per la cessazione di rapporti di agenzia, per la cessazione da funzioni notarili e per la cessazione dell’attività sportiva quando il rapporto di lavoro è di natura autonoma;

- l’ammontare complessivo dei corrispettivi erogati per contratti di locazione di immobili ad uso abitativo di durata non superiore a 30 giorni (locazioni brevi);

- le relative ritenute di acconto operate;

- le detrazioni effettuate.

La Certificazione Unica viene altresì utilizzata per attestare l’ammontare dei redditi corrisposti nell’anno 2023 che non hanno concorso alla formazione del reddito imponibile ai fini fiscali e contributivi, dei dati previdenziali ed assistenziali relativi alla contribuzione versata o dovuta agli enti previdenziali.

Allegati: -

Chi è obbligato all’invio della certificazione unica 2024?

Con Provvedimento n 8253 del 15 gennaio le Entrate approvano il modello e le istruzioni per la certificazione unica 2024.

Va precisato che, per quest'anno l'invio va effettuato entro il giorno 18 marzo, in quanto il 16 marzo termine ordinario scade di sabato.

Chi è obbligato all’invio della certificazione unica 2024?

Come evidenziato nelle istruzioni al Modello della CU 2024, sono tenuti all’invio del flusso telematico entro il 16 marzo 2024 coloro che nel 2023 hanno corrisposto:

- somme o valori soggetti a ritenuta alla fonte, ai sensi degli artt. 23, 24, 25, 25-bis, 25-ter, 25-quater e 29 del D.P.R. n. 600 del 1973, dell’art. 33, comma 4, del D.P.R. n. 42 del 1988, dell’art. 21, comma 15, della L.27 dicembre 1997, n. 449 e dell’art. 11, della L. 30 dicembre 1991, n. 413.

- contributi previdenziali e assistenziali e/o premi assicurativi dovuti all’Inail

- somme e valori per i quali non è prevista l’applicazione delle ritenute alla fonte ma che sono assoggettati alla contribuzione dovuta all’INPS (precedentemente obbligati alla presentazione del Mod. O1/M), ad esempio: le aziende straniere che occupano lavoratori italiani all’estero assicurati in Italia. A tal fine, i soggetti in questione comunicano, mediante la Certificazione Unica, i dati relativi al personale interessato, compilando l’apposito riquadro previsto per l’INPS nella sezione relativa ai dati previdenziali e assistenziali.

Sono tenuti, inoltre, i titolari di posizione assicurativa INAIL che mediante la presentazione della Certificazione Unica, comunicano i dati relativi al personale assicurato, compilando l’apposito riquadro previsto per l’Istituto. In particolare, devono presentare la Certificazione Unica tutti i soggetti tenuti ad assicurare contro gli infortuni e le malattie professionali i lavoratori per i quali ricorre la tutela obbligatoria e l’obbligo della denuncia nominativa, nonché i dati assicurativi riferiti ai giornalisti professionisti, pubblicisti e praticanti titolari di un rapporto di lavoro subordinato di natura giornalistica che a decorrere dal 1° luglio 2022 e fino al 31 dicembre 2023 sono assicurati all’INAIL secondo le regole previste dalla normativa regolamentare vigente presso l’INPGI alla data del 30 giugno 2022, come disposto dall’articolo 1, comma 109, della legge n. 234 del 2021;

- tutte le Amministrazioni sostituti d’imposta comunque iscritte alle gestioni confluite nell’INPS gestione Dipendenti Pubblici, nonché gli enti con personale iscritto per opzione all’INPS gestione Dipendenti Pubblici. La dichiarazione va compilata anche da parte dei soggetti sostituti d’imposta con dipendenti iscritti alla sola gestione assicurativa ENPDEP. I dati contenuti nella presente dichiarazione riguardano l’imponibile contributivo INPS Gestione Dipendenti Pubblici, ai fini previdenziali ed assicurativi, e gli elementi utili all’aggiornamento della posizione assicurativa degli iscritti. La dichiarazione, pertanto, ha per oggetto tutti i redditi corrisposti nel 2023 ai dipendenti iscritti alle seguenti gestioni amministrate dall’INPS Gestione Dipendenti Pubblici:

- Gestione Cassa Pensioni Statali;

- Gestione Cassa Pensioni Dipendenti Enti Locali;

- Gestione Cassa Pensioni Insegnanti;

- Gestione Cassa Pensioni Sanitari;

- Gestione Cassa Pensioni Ufficiali Giudiziari;

- Gestione INADEL;

- Gestione ENPAS;

- Gestione ENPDEP (Assicurazione Sociale Vita);

- Gestione Cassa Unitaria delle prestazioni creditizie e sociali;

- Gestione ENAM.

Sono confermate le istruzioni fornite al titolo V, punto 1, della circolare n. 79 del 6 dicembre 1996 del Ministero del Tesoro (pubblicata nel S.O. n. 224 alla G.U. n. 297 del 19 dicembre 1996).

-

Certificazione Unica 2024: chiarimenti per i datori di lavoro su assegno unico

L’Agenzia delle Entrate, in risposta al Presidente del Consiglio Nazionale dei Consulenti del Lavoro, rivede quanto affermato con la risoluzione n. 55 del 3 ottobre scorso, precisando che ha intrapreso un’interlocuzione con l’INPS per acquisire, già a partire dalla dichiarazione Precompilata 2024, i dati dei figli a carico per i quali è erogato l’assegno unico e universale.

Pertanto, sarà questa la fonte conoscitiva che l’Agenzia utilizzerà sia per le dichiarazioni precompilate che per la Certificazione Unica 2024.

Viene di conseguenze prevista la facoltà del datore di lavoro di indicare o meno nella CU 2024 tali dati.

Certificazione Unica 2024: come compilarla dopo l'Assegno Unico

Con la Risoluzione n. 55 del 3 ottobre le Entrate avevano chiarito aspetti della compilazione della Sezione “Dati relativi al coniuge e ai familiari a carico” della Certificazione unica 2024.

In particolare, si precisava che i sostituti d’imposta devono compilare la sezione su indicata della prossima Certificazione Unica 2024, anche nell’ipotesi in cui il dipendente sostituito percepisca, al posto della detrazione, l’Assegno unico e universale.

Le Entrate ricordavano che l’articolo 19, comma 6, del decreto legge n. 4/2022, ha inserito nell'articolo 12 del Tuir il comma 4-ter, che prevede la possibilità, per il contribuente con figli di età inferiore ai 21 anni, fiscalmente a carico, di beneficiare delle detrazioni e delle deduzioni previste per oneri e spese sostenute nell’interesse degli stessi, pur non potendo più usufruire delle detrazioni per carichi di famiglia (articolo 12, comma 1, lettera c), Tuir), così come previsto dal Dlgs n. 230/2021.

Questa norma che ha introdotto, a decorrere dal 1° marzo 2022, l’Assegno unico e universale per i figli a carico, al fine di coordinare la fruizione dell’Auu con il riconoscimento delle detrazioni per carichi di famiglia previste dal Tuir, al comma 4 dell’articolo 10, ha stabilito che, per il periodo d’imposta 2023, per ciascun figlio a carico, di età inferiore a 21 anni, il riconoscimento della detrazione per carichi di famiglia è sostituito dall’erogazione dell’Auu, fatto salvo quanto previsto dal decreto legislativo n. 230/2021.

E' stata prevista cioè una equiparazione tra figli di età pari o superiore a 21 anni, per i quali risulta ancora applicabile la detrazione per carichi di famiglia (articolo 12, Tuir), e figli per i quali viene erogato l’Assegno unico universale, ma che possono essere considerati fiscalmente a carico.Ciò per consentire al genitore di dedurre o detrarre le spese sostenute per figli a carico di età inferiore ai 21 anni, a prescindere dal fatto che venga erogato l’Assegno unico universale e purché siano rispettati i criteri reddituali stabiliti dal comma 2 del medesimo articolo 12.

Con la risoluzione veniva precisato che, a tal fine, è importante che i sostituti d’imposta indichino nella Cu, nella sezione dedicata ai “Dati relativi al coniuge e ai familiari a carico” i dati relativi ai familiari che nel periodo d’imposta di riferimento sono stati fiscalmente a carico e, per i quali, come precisato nelle istruzioni della Certificazione unica, non ci siano state le condizioni per usufruire delle detrazioni per familiari a carico, indipendentemente se gli oneri siano stati riconosciuti dal sostituto nella Cu.

Infine, l’Agenzia annunciava l'aggiornamento delle istruzioni alla compilazione della CU 2024.Ora, a seguito della risposta al Presidente del Consiglio Nazionale dei Consulenti del Lavoro, l'agenzia rivede quanto affermato con la risoluzione n. 55/2023 precisando che ha intrapreso un’interlocuzione con l’INPS per acquisire, dalla dichiarazione precompilata 2024, i dati dei figli a carico per i quali è erogato l’assegno unico e universale.

La fonte conoscitiva per l’Agenzia per le dichiarazioni precompilate che per la Certificazione Unica 2024, sarà questa e viene così sancita la facoltà del datore di lavoro di indicare o meno nella CU 2024 tali indicazioni.

In ogni caso, le Entrate sottolineano come la collaborazione dei datori di lavoro è sicuramente utile.

In particolare, qualora il sostituto disponga di tali elementi o non abbia difficoltà a reperirli, “sarebbe comunque utile acquisirli tramite la CU al fine di incrementare il patrimonio informativo dell’Agenzia e consentire un confronto con i dati che saranno comunicati dall’INPS”.

Sarà il sostituto d’imposta, in base alla disponibilità dei dati, a decuidere se indicarli o meno nella Certificazione Unica.

Allegati: -

Certificazione Unica 2023: sanzioni per omessa presentazione

E' scaduto 16 marzo il termine per l'invio della CU 2023 e entro la stessa scadenza il datore di lavoro dovrà rilasciare una copia del modello al percettore delle somme.

In caso di annullamento e sostituzione nei termini vi sono 5 ulteriori giorni per provvedere all'invio senza sanzioni.

In proposito leggi: Certificazione Unica 2023: annullamento e sostituzione nei termini.

Ricordiamo che con il Provvedimento n 14392 del 17 gennaio 2023, le Entrate hanno approvato il Modello di Certificazione Unica 2023 che i sostituti d’imposta devono utilizzare in riferimento ai redditi erogati ai propri lavoratori subordinati e parasubordinati nel periodo d’imposta 2022.

Vediamo le modalità di presentazione e le sanzioni nel caso in cui non si adempia entro il 16 marzo.

Certificazione Unica 2023: modalità di presentazione

La presentazione avviene esclusivamente per via telematica e può essere trasmesso:

- a) direttamente dal soggetto tenuto ad effettuare la comunicazione;

- b) tramite un intermediario abilitato.

La presentazione si considera effettuata nel giorno in cui è conclusa la ricezione dei dati da parte dell’Agenzia delle Entrate.

La prova della presentazione è data dalla comunicazione attestante l’avvenuto ricevimento dei dati, rilasciata per via telematica immediatamente dopo l’invio.

Nel dettaglio, un messaggio conferma solo l’avvenuta ricezione del file e soltanto in seguito, fornisce all’utente una ricevuta attestante l’esito dell’elaborazione effettuata sui dati pervenuti, in assenza di errori, conferma l’avvenuta presentazione della comunicazione.

Pertanto, soltanto quest’ultima ricevuta costituisce la prova dell’avvenuta presentazione della comunicazione.

Certificazione Unica 2023: le sanzioni per omessa dichiarazione

Il sostituto d'imposta entro il 16 marzo deve effettuare l’invio telematico delle certificazioni all’Agenzia delle Entrate (il termine scade al 31 ottobre 2023 per le certificazioni contenenti esclusivamente redditi esenti o non dichiarabili con il modello 730).

Entro la stessa scadenza il datore di lavoro dovrà rilasciare una copia del modello al percettore delle somme, nella versione sintetica.

Sarà possibile effettuare, senza sanzioni, fino al 21 marzo, correzioni alle CU inviate nei termini.

Nel caso in cui si ommettesse di inviare la CU 2023 oppure in caso di errore nella presentazione la sanzione è pari a:

- 100 euro per ogni CU, con un massimo di 50.000 euro,

- 33,33 euro per ogni CU, con un massimo di 20.000 euro se la CU è trasmessa corretta entro 60 giorni dal termine di presentazione.

-

Certificazione Unica 2023: disponibile il software di compilazione

In data 7 febbraio l’Agenzia delle entrate, informa della disponibilità sul proprio sito dei software di compilazione e controllo della Certificazione unica 2023.

In particolare,

- il primo software consente a sostituti d’imposta e datori di lavoratori di predisporre la dichiarazione dei redditi dei loro dipendenti,

- il secondo software segnala le incongruenze riscontrate consentendo di correggere eventuali errori.

Viene specificato che la procedura non richiede alcuna installazione di pacchetti informatici sul proprio computer, perché i prodotti si avvalgono di una tecnologia in grado di individuare, una volta connessi, la versione più attuale del software e, quindi, di procedere all’eventuale aggiornamento automatico. È richiesta l'installazione di un’applicazione in grado di leggere e stampare i file prodotti in formato Pdf.

Certificazione Unica 2023: i modelli approvati

Ricordiamo che con Provvedimento n 14392 del 17 gennaio è stato approvato il modello delle CU 2023 con le relative istruzioni.

Scarica qui: Certificazione Unica 2023

In particolare, viene approvata la Certificazione Unica “CU 2023” da trasmettere all’Agenzia delle Entrate entro il 16 marzo 2023, unitamente alle informazioni per il contribuente (Capitolo III) per attestare:

a) l’ammontare complessivo dei redditi di lavoro dipendente, equiparati ed assimilati, di cui agli articoli 49 e 50 del Testo unico delle imposte sui redditi, approvato con decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, e successive modificazioni (di seguito: “TUIR”), corrisposti nell’anno 2022 ed assoggettati a tassazione ordinaria, a tassazione separata, a ritenuta a titolo d’imposta e ad imposta sostitutiva;

b) l’ammontare complessivo dei redditi di lavoro autonomo, provvigioni e redditi diversi di cui agli articoli 53 e 67, comma 1 dello stesso TUIR;

c) l’ammontare complessivo delle provvigioni comunque denominate per prestazioni, anche occasionali, inerenti a rapporti di commissione, di agenzia, di mediazione, di rappresentanza di commercio e di procacciamento d’affari, corrisposte nel 2022, nonché provvigioni derivanti da vendita a domicilio di cui all’art. 19 del decreto legislativo 31 marzo 1998, n. 114, assoggettate a ritenuta a titolo d’imposta, cui si sono rese applicabili le disposizioni contenute nell’art. 25-bis del D.P.R. 29 settembre 1973, n. 600;

d) l’ammontare complessivo dei compensi erogati nel 2022 a seguito di procedure di pignoramenti presso terzi di cui all’art. 21, comma 15, della legge 27 dicembre 1997, n. 449;

e) l’ammontare complessivo delle somme erogate a seguito di procedure di esproprio di cui all’art. 11 della legge 30 dicembre 1991, n. 413;

f) l’ammontare complessivo dei corrispettivi erogati nel 2022 per prestazioni relative a contratti d’appalto per cui si sono rese applicabili le disposizioni contenute nell’art. 25-ter del D.P.R. 29 settembre 1973, n. 600;

g) l’ammontare complessivo delle indennità corrisposte per la cessazione di rapporti di agenzia, per la cessazione da funzioni notarili e per la cessazione dell’attività sportiva quando il rapporto di lavoro è di natura autonoma (lettere d), e), f), dell’art. 17, comma 1, del TUIR);

h) l’ammontare complessivo dei corrispettivi erogati per contratti di locazione di immobili ad uso abitativo di durata non superiore a 30 giorni (locazioni brevi) di cui all’art. 4 del decreto-legge 24 aprile 2017, n. 50, convertito con modificazioni dalla legge 21 giugno 2017, n. 96;

i) le relative ritenute di acconto operate;

j) le detrazioni effettuate.

La Certificazione Unica viene altresì utilizzata per attestare l’ammontare dei redditi corrisposti nell’anno 2022 che non hanno concorso alla formazione 3 del reddito imponibile ai fini fiscali e contributivi, dei dati previdenziali ed assistenziali relativi alla contribuzione versata o dovuta agli enti previdenziali.

Certificazione Unica 2023: alcune novità

Per quest'anno si prevede in particolare:

- inseriti i campi per il “bonus carburante” previsto dal Dl n. 21/2022 (decreto “Ucraina”), secondo il quale, le somme relative ai buoni carburante o analoghi titoli ceduti, senza corrispettivo, da aziende private ai lavoratori dipendenti, per l’acquisto di carburanti, non concorrono alla formazione del reddito nel limite di 200 euro, anche nell’ipotesi in cui le stesse siano state erogate in sostituzione del premio di risultato

- viene aggiornato il prospetto dei familiari a carico poichè a seguito dell’ingresso dell’assegno unico universale erogato dall’Inps da marzo 2022 e la fine del precedente regime di detrazioni fiscali per figli a carico minori di 21 anni, cambiano i criteri per l’attribuzione delle detrazioni per i familiari a carico.

- introdotte le nuove modalità di attribuzione del trattamento integrativo previsto in caso di imposta lorda superiore alla detrazione spettante, riconosciuto per i redditi non superiori ai 15.000 euro ma attribuibile, in presenza di determinati requisiti, per i redditi fino a 28.000 euro

- inoltre relative alla detrazione spettante per canoni di locazione per un importo pari al 20% dell’ammontare del canone di locazione e, comunque, entro il limite massimo di 2mila euro (articolo 1, comma 155, della legge di bilancio per il 2022).

-

Certificazioni Uniche di lavoro autonomo 2020: Minimi e Forfettari

Si approssima il termine per l’invio telematico e la consegna delle Certificazioni Uniche 2020 e, uno dei dubbi più ricorrenti, riguarda il ruolo di sostituto di imposta ricoperto dai contribuenti Minimi e Forfettari.

Proviamo a fare il punto.In primo luogo occorre fare una distinzione alla base tra contribuenti Minimi (regime fiscale di vantaggio per l’imprenditoria giovanile e lavoratori in mobilità previsto dall’art. 27 del D.L. n. 98 del 6 luglio 2011) e contribuenti Forfettari (nuovi soggetti “minimi forfetari” di cui all’articolo 1 della L. 190/2014 e successive modifiche apportate dall’articolo 1, comma 692 della legge n. 160 del 27 dicembre 2019 “Legge di bilancio 2020”):

- Contribuenti Minimi: sono sostituti di imposta

- Contribuenti Forfettari: non sono sostituti di imposta

Vediamo di seguito quali sono le casistiche, gli adempimenti e le esclusioni previste dalla normativa.

Contribuenti Minimi che ricevono fatture da Ordinari

Il contribuente Minimo è sostituto di imposta quindi al ricevimento di una fattura da parte di un soggetto che applica la ritenuta di acconto (professionisti, agenti, prestatori di lavoro occasionale, etc.):

- deve versare la ritenuta d’acconto esposta con modello F24 (codice tributo 1040) entro il giorno 16 del mese successivo a quello di pagamento della fattura;

- deve certificare il compenso pagato trasmettendo telematicamente all’Agenzia delle Entrate il Modello ministeriale CU2020 e consegnarlo al percipiente;

- deve presentare il Modello 770/2020 dal quale si evincano i versamenti effettuati sulla base delle ritenute operate nel corso del medesimo anno.

Contribuenti Minimi che ricevono fatture da Forfettari

Nel caso in cui il contribuente Minimo riceva una fattura da un soggetto Forfettario, dovrà unicamente provvedere alla certificazione del compenso non essendovi alcuna ritenuta da versare.

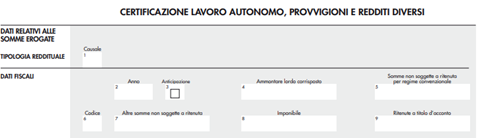

In questo caso il contribuente Minimo dovrà compilare la Certificazione Unica indicando l’ammontare lordo corrisposto al punto 4 “Ammontare lordo corrisposto” e al punto 7 “Altre somme non soggette a ritenuta”.

Causale (punto 1) e Codice (punto 6) da verificare di volta in volta a seconda della tipologia di percettore e di compenso pagato.

Non dovrà presentare il Modello 770 in quanto non avrà alcun versamento di ritenute di acconto da dichiarare.

Contribuenti Forfettari che ricevono fatture da ordinari

Il contribuente Forfettario non è sostituto di imposta per espressa previsione normativa dell’articolo 1, comma 69, Legge 190/2014: “I contribuenti di cui al comma 54 del presente articolo non sono tenuti a operare le ritenute alla fonte di cui al titolo III del citato decreto del Presidente della Repubblica n. 600 del 1973, e successive modificazioni”.

Dunque, al ricevimento di una fattura soggetta a ritenuta d’acconto, il contribuente Forfettario dovrà pagare per intero il totale della fattura al lordo dell’eventuale ritenuta d’acconto esposta.

Egli è esentato dall’obbligo di:- versamento della ritenuta d’acconto

- compilazione, invio e consegna della Certificazione Unica

- compilazione e presentazione telematica del Modello 770

Per sopperire al mancato invio della Certificazione Unica, il contribuente Forfettario dovrà compilare il quadro RS del Modello Unico PF indicando il codice fiscale del percipiente e l’ammontare lordo corrisposto.

L’articolo 1, comma 69, Legge 190/2014, infatti, prosegue: “Nella dichiarazione dei redditi, i medesimi contribuenti indicano il codice fiscale del percettore dei redditi per i quali all'atto del pagamento degli stessi non è stata operata la ritenuta e l'ammontare dei redditi stessi”.

Contribuenti ordinari che ricevono fatture da Minimi o Forfettari

Dopo aver distinto la natura di sostituto di imposta dei contribuenti minimi e forfettari, vediamo il caso in cui sia un soggetto ordinario a ricevere fattura da un soggetto Minimo o Forfettario.

In entrambi i casi, il contribuente in regime ordinario riceverà una fattura nella quale sarà specificato che il compenso non è soggetto a ritenuta d’acconto.

A titolo esemplificativo:- per i contribuenti Minimi: “Compenso non assoggettato a ritenuta d’acconto ai sensi dell’articolo 27 del D.L. 98/2011”;

- per i contribuenti Forfettari: “Compenso non assoggettato a ritenuta d’acconto ai sensi dell’articolo 1, comma 67 della Legge n. 190/2014 e successive modifiche”.

Pertanto, il contribuente ordinario dovrà:

- pagare il compenso lordo al percipiente (Minimo o Forfettario);

- certificare il compenso pagato specificando che trattasi di somme non soggette a ritenuta

Non dovrà presentare il Modello 770 in quanto non avrà alcun versamento di ritenute di acconto da dichiarare.

Percipiente

(chi emette la fattura)

Committente

(chi riceve la fattura)

Modello CU Modello 770 Ordinario Ordinario Si Si Minimo Si Si Forfettario No No Minimo Ordinario Si No Minimo Si No Forfettario No No Forfettario Ordinario Si No Minimo Si No Forfettario No No