-

Deposito Bilancio 2026: modalità e scadenze

La campagna bilancio 2026 deve ancora entrare nel vivo e si attende per marzo la pubblicazione della Guida di Unioncamere che al momento è ferma all'anno scorso: Guida sul deposito 2025.

La guida descrive le modalità di compilazione della modulistica elettronica e di deposito telematico dei Bilanci e degli Elenchi Soci. Attendiamo quella aggiornata, ma nel frattempo riepiloghiamo le regole generali da conoscere.

Il deposito del bilancio è un obbligo da parte di tutte le società di capitali che deve essere adempiuto per ciascun esercizio.

La giurisprudenza è giunta alla conclusione che il mancato deposito del bilancio costituisce un’evidenza della causa di scioglimento della società ai sensi dell’art. 2484 n. 3) c.c. “per l’impossibilità di funzionamento o la continuata inattività dell’assemblea”.

Per il deposito del bilancio di esercizio e dell’eventuale elenco soci annuale (per le SPA, le SAPA e le SCpA) è necessario utilizzare le funzioni di spedizione disponibili in: https://www.registroimprese.it/deposito-bilanci

Attenzione al fatto che, come precisato anche da Unioncamere, il deposito del bilancio NON rientra tra gli adempimenti compresi nella Comunicazione Unica.Bilanci 2025 deposito 2026: scadenze e sintesi delle novità

l termine di presentazione del bilancio, con i relativi allegati, al Registro delle Imprese territorialmente competente, è fissato in 30 giorni dalla data di approvazione (art. 2435 c.c.).

Termini differenti sono stabiliti per i seguenti depositi:- Situazione patrimoniale Consorzi: entro 2 mesi dalla chiusura dell’esercizio;

- Situazione patrimoniale Contratti di Rete: entro 2 mesi dalla chiusura dell’esercizio;

- Situazione patrimoniale Consorzi tra Enti Locali: entro il 31 maggio di ogni anno;

- Situazione patrimoniale G.E.I.E.: entro 4 mesi dalla chiusura dell’esercizio;

- bilancio delle Aziende Speciali, Aziende Speciali Consortili iscritte alla Sezione Ordinaria e delle Istituzioni di Enti Locali iscritte nel REA : entro il 31 maggio di ogni anno;

- Bilancio Sociale di Impresa Sociale: entro 60 giorni dalla data di approvazione del bilancio sociale;

- Bilancio di esercizio degli Enti del Terzo Settore (ETS) – non imprese sociali: entro 60 giorni dalla data di approvazione

- Documento rappresentativo della situazione economica e patrimoniale delle società di mutuo soccorso (717): entro 60 giorni dalla data di approvazione.

Attenzione al fatto che non è previsto alcun termine per il deposito del:

- Bilancio Consolidato della società controllante;

- Bilancio di Società estera avente sede secondaria in Italia, ad esclusione delle società creditizie e/o finanziarie;

- Bilancio Consolidato di Società di persone interamente possedute da società di capitali.

Sinteticamente le società di capitali devono procedere con l’approvazione del bilancio entro:

- 120 giorni dalla chiusura dell’esercizio;

- 180 giorni in caso di particolari esigenze.

Le scadenze 2026 per l’esercizio 2025 sono le seguenti:

- la scadenza 2026 per il deposito del bilancio 2025 è il 30 maggio 2026 (se approvato entro il 30 aprile);

- entro il 29 luglio 2026 se si utilizza il termine straordinario di 180 giorni.

Tabella di sintesi campagna deposito bilanci 2026 anno 2025

Bilancio 2025 Termine ordinario Approvazione a 180 giorni Redazione progetto bilancio e relazione sulla gestione 30 marzo 29 maggio Trasmissione progetto di bilancio e relazione sulla gestione all'organo di revisione 30 marzo 29 maggio Trasmissione della relazione del collegio sindacale e dell’organo di revisione agli amministratori 15 aprile 15 giugno Deposito del bilancio e delle relazioni presso la sede sociale 15 aprile 15 giugno Approvazione del bilancio da parte dell’assemblea 30 aprile 29 giugno Deposito del bilancio presso il Registro delle imprese

30 maggio 29 luglio Bilanco 2025 con deposito 2026. come si deposita

Il deposito avviene in via telematica tramite la piattaforma DIRE delle Camere di Commercio e a tal fine è necessario:

- redigere il bilancio in formato XBRL e firmarlo digitalmente;

- allegare la documentazione prevista;

- trasmettere la pratica tramite il sistema DIRE o tramite un professionista incaricato.

La pratica di deposito deve contenere:

- bilancio d’esercizio approvato;

- nota integrativa;

- eventuali relazioni sulla gestione e del revisore/collegio sindacale;

- verbale dell’assemblea di approvazione;

- dichiarazione di conformità (se trasmesso da un professionista);

- elenco soci (per S.p.A., S.a.p.a. e consorzi).

Deposito bilancio: sanzioni per chi non provvede

Si ricorda che l’art. 2630 c.c. individua le sanzioni amministrative pecuniarie previste in materia di deposito del bilancio:

- "Art. 2630 – (Omessa esecuzione di denunce, comunicazione e depositi) Chiunque, essendovi tenuto per legge a causa delle funzioni rivestite in una società o in un Consorzio, omette di eseguire, nei termini prescritti, denunce, comunicazioni o deposito presso il Registro delle Imprese, ovvero omette di fornire negli atti, nella corrispondenza e nella rete telematica le informazioni prescritte dall’art. 2250 primo, secondo, terzo e quarto comma, è punito con la sanzione amministrativa pecuniaria da 103 € a 1.032 €. Se la denuncia, la comunicazione o il deposito avvengono nei trenta giorni successivi alla scadenza dei termini prescritti, la sanzione amministrativa pecuniaria è ridotta ad un terzo. Se si tratta di omesso deposito dei bilanci, la sanzione amministrativa pecuniaria è aumentata di un terzo.”

-

Bollo fatture IV trimestre: pagamento entro 2 marzo

Entro il 2 marzo, poichè il 28 febbraio, termine ordinario, cade di sabato, i soggetti obbligati devono provvedere al versamento dell’imposta di bollo delle fatture elettroniche relative al IV trimestre 2025.

Attenzione al fatto che al fine di ridurre gli oneri amministrativi a carico dei contribuenti, il Decreto Semplificazioni n. 73/2022 convertito nella legge n. 122/2022, ha introdotto semplificazioni per le modalità di versamento dell’imposta di bollo sulle fatture elettroniche, incrementando da 250,00 euro a 5.000,00 euro, il limite di importo entro il quale è possibile effettuare il versamento cumulativamente anziché in modo frazionato.

Infatti, a partire dalle fatture quelle emesse dal 1° gennaio 2023:

- se l’ammontare dell’imposta di bollo dovuta sulle fatture del 1° trimestre non supera in totale 5.000 euro, la stessa potrà essere versata insieme all’imposta dovuta per il 2° trimestre, entro il 30 settembre,

- se l’ammontare dell’imposta complessivamente dovuta sulle fatture emesse nei primi due trimestri non supera l’importo di 5.000 euro, il pagamento potrà avvenire insieme con l’imposta dovuta per il terzo trimestre, entro il 30 novembre.

Riepiloghiamo le regole necessarie a chi deve adempiere a questa scadenza.

Bollo e-fatture: IV trimenstre entro il 2 marzo

Con l’introduzione dell’obbligo di fatturazione elettronica, prima verso le Pubbliche amministrazioni e poi verso i privati, l’articolo 6 del Dm 17 giugno 2014 ha disciplinato l’assolvimento dell’imposta di bollo sulle fatture elettroniche, prevedendo l’obbligo di riportare una specifica annotazione su quelle soggette a tale imposta e disponendo modalità e termini di versamento.

L’annotazione di assolvimento dell’imposta di bollo sulla fattura elettronica avviene valorizzando a “SI” il campo “Bollo virtuale” contenuto all’interno del tracciato record della fattura elettronica.

L’importo complessivo dell’imposta di bollo relativa alle fatture elettroniche deve essere versato dal contribuente mediante presentazione del modello F24 secondo le scadenze prestabilite.

L’articolo 12-novies del decreto legge n. 34/2019 (come modificato dal Dm del 4 dicembre 2020) ha previsto che l’Agenzia delle entrate metta a disposizione dei contribuenti e dei loro intermediari delegati, all’interno del portale “Fatture e corrispettivi”, i dati relativi all’imposta di bollo emergente dalle fatture elettroniche emesse (elenco A), integrati dall’Agenzia con i dati delle fatture elettroniche che non recano l’indicazione dell’assolvimento dell’imposta di bollo, ma per le quali l’imposta risulta dovuta (elenco B).

I soggetti Iva possono dunque verificare di aver correttamente assoggettato le fatture elettroniche all’imposta di bollo e, nel caso di omissione dell’indicazione del bollo sulle fatture emesse, possono confermare l’integrazione elaborata dall’Agenzia ed effettuare il versamento di tale imposta.

Se, invece, i soggetti Iva ritengono che una o più fatture elettroniche oggetto dell’integrazione elaborata dall’Agenzia non debbano essere assoggettate a imposta di bollo, possono eliminarle dall’integrazione e fornire le relative motivazioni in sede di eventuale verifica da parte dell’Agenzia.

Relativamente al pagamento, in generale, sulla base dei dati presenti negli elenchi A e B, l’Agenzia delle entrate procede al calcolo dell’imposta di bollo dovuta per il trimestre di riferimento e ne evidenzia l’importo nell’area riservata del portale “Fatture e corrispettivi” entro il giorno 15 del secondo mese successivo alla chiusura del trimestre. Per il secondo trimestre, tale data slitta al 20 settembre.

Il versamento dell’imposta di bollo deve essere effettuato secondo le scadenze stabilite all’articolo 6, comma 2, del Dm del 17 giugno 2014.

Sinteticamente ricordiamo che sono previste le seguenti modalità per il pagamento:

- mediante addebito diretto dal conto corrente bancario del soggetto IVA. Il pagamento viene eseguito semplicemente indicando sull’apposita funzionalità web del portale “Fatture e corrispettivi” l’IBAN corrispondente al conto corrente intestato al contribuente, sul quale viene così addebitato l’importo dell’imposta di bollo dovuta. Una volta inoltrato e confermato il pagamento, avviene un controllo formale della correttezza dell’IBAN, verrà consegnata una prima ricevuta a conferma del fatto che la richiesta di pagamento è stata inoltrata. Successivamente ne verrà rilasciata una seconda, attestante l’avvenuto pagamento o l’esito negativo dello stesso.

- mediante modello F24 già predisposto dall’Agenzia delle Entrate e scaricabile dal portale.

I codici tributo da utilizzare, distinti in relazione al periodo di competenza, sono i seguenti:

- 2521 – Imposta di bollo sulle fatture elettroniche – primo trimestre

- 2522 – Imposta di bollo sulle fatture elettroniche – secondo trimestre

- 2523 – Imposta di bollo sulle fatture elettroniche – terzo trimestre

- 2524 – Imposta di bollo sulle fatture elettroniche – quarto trimestre

in caso di ravvedimento per la regolarizzazione dell'omesso o insufficiente pagamento, i codici tributo da utilizzare per il versamento delle sanzioni e interessi sono:

- 2525 – Imposta di bollo sulle fatture elettroniche – sanzioni

- 2526 – Imposta di bollo sulle fatture elettroniche – interessi.

Leggi anche Imposta di bollo fatture elettroniche 4° trimestre 2025: pagamento entro il 2 marzo con il detteglio di tutte le regole.

-

Emendamenti ai principi contabili OIC: in vigore dal 1° gennaio

L’Organismo italiano di contabilità ha pubblicato gli emendamenti ai principi contabili nazionali per rimanere al passo con la prassi societaria e chiarire dubbi interpretativi.

Le modifiche riguardano i principi:

- Oic 13 (rimanenze),

- Oic 16 (immobilizzazioni materiali),

- Oic 24 (immobilizzazioni immateriali),

- Oic 25 (imposte sul reddito)

- Oic 31 (fondo per rischi e oneri e trattamento di fine rapporto).

Le nuove regole entreranno in vigore dai bilanci con esercizio a partire dal 1° gennaio 2026.

OIC: pubblicati nuovi emendamenti ai principi contabili

Si evidenzia che:

- per i principi OIC 13,16 e 24, per gli acquisti con opzione di rivendita da parte dell’acquirente o del rivenditore, viene chiarito che il bene acquistato può essere iscritto in bilancio soltanto se la società acquirente è ragionevolmente certa che l’opzione non verrà esercitata, sia che essa sia attribuita all’acquirente sia che sia attribuita al venditore, mentre negli altri casi, il bene rimane iscritto nel bilancio del venditore;

- il paragrafo 63 dell’Oic 24 è stato ritoccato per precisare che l’utilizzo dei ricavi come criterio di stima della quota di ammortamento delle immobilizzazioni, che sono maggiormente sfruttate nella prima parte della loro vita utile, è consentito esclusivamente quando si adotta il metodo a quote decrescenti e quando sia dimostrabile che i ricavi rappresentano una valida approssimazione dello sfruttamento dell’attività,

- per l'OIC 25 la nuova versione del principio stabilisce che l'imposta per l'affrancamento delle riserve in sospensione, deve essere rilevata in contropartita al patrimonio netto, senza individuare una riserva specifica,

- per gli Oic 16 e 31 sono stati modificati in tema di attualizzazione dei fondi oneri, al fine di chiarire la classificazione degli effetti derivanti dal trascorrere del tempo e dalla revisione del tasso.

-

Perdite fiscali e contributi covid: chiarimenti dal MEF

Con interrogazione parlamentare n 5-04589 del 29.10) si chiarisce il trattamento fiscale dei contributi covid.

Questo tema ha sollevato dubbi soprattutto in relazione alla loro incidenza sul riporto delle perdite fiscali di periodo, come evidenziato dalla recente interrogazione parlamentare, vediamo il chiarimento.

Perdite fiscali e contributi covid: chiarimenti dal MEF

In particolare, ci si riferisce a comunicazioni inviate alle imprese dall’Agenzia delle entrate per contestazioni riguardanti non la mancanza dei requisiti richiesti per l’accesso agli aiuti, quanto il riporto delle perdite.

L’Agenzia ha adottato un approccio che qualifica i contributi concessi durante il periodo pandemico da Covid-19 come “proventi esenti”, influenzando in tal modo la possibilità di riportare le perdite fiscali maturate negli esercizi in cui sono stati percepiti i contributi.

In sostanza, l’Agenzia ritiene che tali aiuti, qualificandosi come “proventi esenti”, debbano essere defalcati dal calcolo delle perdite fiscali riportabili da un anno all'altro, ai sensi del terzo periodo del comma 1 dell’articolo 84 del Tuir.

Pertanto, le imprese che hanno incassato i contributi e che hanno chiuso i periodi d’imposta interessati in perdita fiscale, avrebbero dovuto depurare l’importo delle perdite (ai fini del riporto a nuovo) dagli aiuti ricevuti, qualificandoli quali proventi esenti in base all’articolo 84 del Tuir.

Questa qualificazione si basa sulla lettura dell'articolo 10-bis del decreto legge n. 137/2020 (decreto “Ristori”), che esclude i contributi Covid dalla formazione del reddito imponibile: “I contributi e le indennità di qualsiasi natura erogati in via eccezionale a seguito dell’emergenza epidemiologica da COVID-19 e diversi da quelli esistenti prima della medesima emergenza, da chiunque erogati e indipendentemente dalle modalità di fruizione e contabilizzazione, spettanti ai soggetti esercenti impresa, arte o professione, nonché ai lavoratori autonomi, non concorrono alla formazione del reddito imponibile ai fini delle imposte sui redditi e del valore della produzione ai fini dell’imposta regionale sulle attività produttive (IRAP) e non rilevano ai fini del rapporto di cui agli articoli 61 e 109, comma 5, del testo unico delle imposte sui redditi, di cui al decreto del Presidente della Repubblica 22 dicembre 1986, n. 917”.

Come si evince anche dalla Risoluzione ADE n 12672005 la qualificazione di “provento esente”, è attribuibile a quei proventi che non concorrono a formare il reddito imponibile per disposizioni aventi natura meramente agevolativa.

Diversamente, la nozione di proventi “esclusi” riguarda più propriamente a quei componenti di reddito che non sono tassati per esigenze di carattere strutturale, in quanto già tassati o da tassare in futuro.

Per quanto riguarda, invece, il riporto delle perdite fiscali, il citato articolo 10-bis nulla prevede, richiamando espressamente solo le norme rilevanti ai fini della deducibilità degli interessi passivi e delle spese generali.

Ciò diversamente da quanto previsto, ad esempio, dall’articolo 1, comma 310, della legge n. 244/2007, con il quale il legislatore, adottando una norma di interpretazione autentica, ha espressamente previsto l’irrilevanza, anche in relazione alle perdite fiscali riportabili, dei contributi erogati alle imprese di trasporto pubbliche, richiamando, in tal senso, espressamente l’articolo 84 del Tuir.

Dato che la detassazione dei contributi Covid prevista dall’articolo 10-bis costituisce una norma agevolativa, la stessa, in base ai principi generali, non è suscettibile di interpretazioni estensive o analogiche.

Pertanto ne deriva che, se il legislatore avesse inteso escludere tali contributi dal meccanismo di riduzione delle perdite previsto dall’articolo 84 del Tuir, avrebbe dovuto prevederlo espressamente, come nel caso della determinazione del rapporto di cui agli articoli 61 e 109, comma 5, del Tuir.

La risposta fornita alla Commissione Finanze della Camera dei deputati, all’interrogazione a risposta immediata del 29 ottobre, conferma l’interpretazione dell’Agenzia in merito al riporto delle perdite: l’assenza di una deroga esplicita è considerata indicativa della volontà normativa di ritenere i contributi Covid come proventi esenti e, quindi, rilevanti ai fini della disciplina del riporto delle perdite fiscali.

-

Delega Unica dall’8 dicembre: gli obblighi per gli intermediari

L’Agenzia delle entrate e l’Agenzia delle entrate-Riscossione mettono a disposizione, la Guida sulla Delega Unica datata 26 novembre.

In proposito ricordiamo che con il Provvedimento n. 321918 del 7 agosto 2025, l’Agenzia delle Entrate ha fissato all’8 dicembre 2025 la data di avvio delle nuove funzionalità per la comunicazione dei dati relativi al conferimento, rinnovo e revoca della delega unica agli intermediari:

Vediamo quali sono gli obblighi dei professionisti su questo nuovo adempimento.

Delega Unica dall’8 dicembre: come attivarla per i servizi ADE e ADER

La guida delle Entrate è dedicata ai servizi online delegabili agli intermediari fiscali, oggetto di modifiche normative di prossima attuazione a decorrere dall'8 dicembre prossimo

I principali servizi che l’Agenzia delle entrate consente di utilizzare agli intermediari delegati sono:- il “Cassetto fiscale delegato”, attraverso il quale l’intermediario può consultare i principali dati fiscali del proprio cliente, e i servizi presenti all’interno del portale “

- "Fatture e Corrispettivi”, dedicato ai contribuenti titolari di partita IVA, tra cui la consultazione e il download delle fatture elettroniche e dei corrispettivi telematici, la generazione e trasmissione delle fatture elettroniche e la gestione dei dispositivi di memorizzazione e trasmissione dei corrispettivi.

L’Agenzia delle entrate-Riscossione invece, mette a disposizione degli intermediari una specifica area riservata, denominata “Equipro”, attraverso la quale gli stessi possono utilizzare i servizi online per conto dei loro assistiti, tra cui la consultazione della situazione debitoria, la richiesta di rateizzazione e l’adesione alle forme agevolate di pagamento delle cartelle.

Allo scopo di semplificare e razionalizzare il previgente sistema di comunicazione delle deleghe, l’articolo 21 del decreto legislativo 8 gennaio 2024, n. 1, ha introdotto la delega unica che consente, con un’unica operazione, di comunicare i dati delle deleghe rilasciate agli intermediari riferite ad uno o più servizi online dell’Agenzia delle entrate e dell’Agenzia delle entrate-Riscossione, unificando anche le scadenze.

In particolare, dopo aver stipulato un accordo – in formato cartaceo o digitale – con il quale conferisce al proprio intermediario la delega vera e propria, il contribuente la rende efficace o, in altri termini, la “attiva” con una comunicazione all’Agenzia delle entrate.

La comunicazione può essere effettuata anche dall’intermediario.

Una volta attivate, le deleghe restano efficaci, salvo revoca o rinuncia, fino al 31 dicembre del quarto anno successivo a quello di conferimento, e questo costituirà un grande vantaggio per gli intermediari, che saranno agevolati anche nella gestione dei rinnovi delle deleghe dei propri assistiti.

Ricordiamo che con il provvedimento dell’Agenzia delle entrate del 2 ottobre 2024 è stato pubblicato il fac-simile della delega unica e sono state definite le modalità, esclusivamente digitali, per comunicare all’Agenzia delle entrate i dati relativi alle deleghe conferite, ai fini della loro attivazione.

Delega Unica dall’8 dicembre: cosa sostituisce

Come specificato dalle Entrate, al fine di garantire una maggiore sicurezza nell’accesso ai servizi delegati, non saranno, quindi, più previste:

- modalità “analogiche” di comunicazione delle deleghe (ad esempio, presso lo sportello dell’ufficio territoriale o mediante l’invio di pec),

- né modalità di accesso mediante codici consegnati ai deleganti,

compiendosi così pienamente un passaggio di transizione verso il fisco digitale a vantaggio di cittadini e imprese.

Future estensioni ad altri servizi dell’Agenzia delle entrate e dell’Agenzia delle entrate- Riscossione verranno comunicate sui siti internet di entrambi gli Enti e integrate nel fac- simile di delega.

Per consentire l’adeguamento dei sistemi, nei due giorni precedenti (6 e 7 dicembre 2025) non sarà possibile effettuare la comunicazione di alcun tipo di delega, né telematicamente né con altri mezzi.

Sarà, pertanto, possibile attivare e rinnovare le deleghe “singole” con le precedenti modalità entro e non oltre il 5 dicembre 2025.

Affinché gli intermediari possano effettuare una ricognizione delle deleghe attualmente attivate nei loro confronti, l’Agenzia delle entrate ha messo a disposizione nella loro area riservata un file in formato csv, contenente l’elenco delle deleghe che risultano attivate per ciascun intermediario con le relative scadenze.

Analoga funzionalità è disponibile nell’area riservata agli intermediari sul sito di AdeR, per le deleghe di propria competenza.

Delega Unica dall’8 dicembre: gli obblighi per gli intermediari

Come specificato dal Guida Ade alla Dlega Unica 2025, il primo obbligo dell’intermediario è la nomina di uno o più responsabili della gestione delle deleghe.

Deve, poi, procedere all’accettazione delle condizioni generali di utilizzo dei servizi allo stesso delegati.Con l’accettazione di tali condizioni, l’intermediario si impegna ad utilizzare le informazioni acquisite per effetto del conferimento della delega per le sole finalità connesse allo svolgimento dell’incarico professionale e a rispettare la normativa in materia di protezione dei dati personali.

L’accettazione preventiva è effettuata all’interno dell’area riservata dell’intermediario, nella sezione “Adesioni” de “Il tuo profilo”.

L’accettazione, effettuata “una tantum”, è un’operazione necessaria per poter trasmettere i dati relativi alle deleghe ricevute e per utilizzare i servizi delegati.

Man mano che acquisisce le deleghe dai propri clienti, l’intermediario ha l’obbligo di numerarle progressivamente e annotarle quotidianamente in un apposito registro cronologico, predisposto su carta o con modalità elettronica, in cui devono essere indicati i seguenti dati:- numero progressivo e data della delega o della revoca;

- codice fiscale e dati anagrafici/denominazione del delegante;

- estremi del documento di identità del sottoscrittore della delega o della revoca.

Le deleghe acquisite devono essere conservate fino al decimo anno successivo alla data di revoca o di scadenza.

Insieme alle deleghe occorre conservare la documentazione usata per l’identificazione del delegante e per l’eventuale attestazione della condizione di rappresentante o erede.

I documenti informatici acquisiti e/o trasmessi in formato elettronico devono essere conservati nel rispetto delle norme del CaD.

L’Agenzia delle entrate può accedere alle sedi degli intermediari per svolgere controlli sulle deleghe acquisite. Qualora siano riscontrate delle irregolarità nella gestione delle deleghe o delle revoche, l’Agenzia può procedere alla revoca dell’abilitazione, come previsto all’articolo 8, comma 1, lett. h, del decreto dirigenziale 31 luglio 1998. Restano, inoltre, ferme la responsabilità civile e l’applicazione delle eventuali sanzioni penali.

Allegati: -

Operazioni inesistenti: il ruolo degli indizi presuntivi

Con l’ordinanza n. 25044 dell’11 settembre 2025, la Corte di Cassazione ha riaffermato un principio fondamentale in tema di operazioni soggettivamente inesistenti:

- “L’Amministrazione finanziaria può dimostrare anche in via presuntiva, sulla base di indizi oggettivi, la consapevolezza del cessionario di partecipare a una frode fiscale”.

Elemento decisivo, nella fattispecie, in cui la cassazione ha accolto il ricorso dell’Agenzia delle Entrate, cassando la sentenza della Corte di giustizia tributaria di secondo grado, che aveva annullato il recupero dell’Iva nei confronti di una società coinvolta in un articolato sistema di frode, è stato individuato nella retrocessione di una parte rilevante del corrispettivo a un soggetto diverso dall’emittente la fattura.

Tale circostanzaè stata definita prova determinante della consapevolezza del contribuente.

La Corte ha inoltre chiarito che la neutralità tecnica dell’Iva nel meccanismo del reverse charge non può sanare l’indetraibilità dell’imposta se l’operazione si inserisce in un contesto fraudolento.Operazioni inesistenti: il ruolo degli indizi presuntivi

La vicenda trae origine da un processo complesso di frode Iva nel settore delle sponsorizzazioni sportive internazionali, documentato in un verbale della Guardia di finanza.

Secondo gli accertamenti, due soggetti italiani avevano creato società con sede fittizia nel Regno Unito e in Irlanda, prive di personale e struttura d’impresa, utilizzate per emettere fatture false o gonfiate relative a prestazioni di sponsorizzazione nei campionati mondiali Superbike e Supersport.Il meccanismo prevedeva che i Team Corse italiani (sponsee) cedessero spazi pubblicitari sulle moto a società estere di comodo a prezzi irrisori.

Queste ultime rivendevano poi gli spazi alle società sponsor italiane, tra cui la contribuente, a corrispettivi esorbitanti.

Dopo il pagamento delle fatture, parte delle somme veniva restituita in contanti alle società sponsorizzate, tramite conti correnti svizzeri e austriaci riconducibili al sodalizio criminale.

Sulla base del processo verbale di constatazione (PVC), l’Agenzia delle Entrate aveva recuperato l’Iva detratta e negato la deducibilità dei costi, ritenendo le operazioni oggettivamente e soggettivamente inesistenti per circa l’84% degli importi fatturati.

La Ctr aveva annullato l’accertamento, ma l’Agenzia propose ricorso per Cassazione denunciando erronea valutazione del thema decidendum e travisamento degli elementi indiziari.

Accogliendo il primo motivo di ricorso, la Cassazione ha richiamato la propria giurisprudenza consolidata in materia di frodi Iva.

In particolare, ha ribadito la ripartizione dell’onere della prova nelle operazioni soggettivamente inesistenti:- l'amministrazione finanziaria deve dimostrare, anche in via presuntiva e mediante indizi oggettivi, che il cessionario sapeva o avrebbe dovuto sapere che l’operazione si inseriva in una frode. Non è necessario provare la partecipazione diretta all’accordo criminoso.

- il contribuente: ha l’onere di fornire prova contraria, dimostrando di aver adottato la massima diligenza esigibile da un operatore accorto per evitare di essere coinvolto nella frode.

Nel caso concreto, la Corte ha evidenziato che la Ctr aveva trascurato elementi probatori decisivi, come:

- la retrocessione di parte del corrispettivo a soggetti diversi dagli emittenti delle fatture;

- la fittizietà strutturale delle società estere;

- la sproporzione evidente dei corrispettivi rispetto a quelli applicati dai main sponsor del campionato.

La Cassazione ha inoltre chiarito che il contribuente non può limitarsi a invocare la regolarità contabile o la congruità dei pagamenti, né l’assenza di vantaggi economici, poiché tali circostanze non escludono la consapevolezza della frode e sono facilmente simulabili.

Inoltre viene accolto anche il terzo motivo di ricorso, la Suprema Corte ha ritenuto erronea l’affermazione della Ctr secondo cui il reverse charge renderebbe l’operazione neutrale ai fini dell’Iva, escludendo qualsiasi danno per l’Erario.

Richiamando l’articolo 47 del D.L. n. 331/1993 e la giurisprudenza della Corte di giustizia Ue, oltre alle Sezioni Unite (Cass. n. 22727/2022), la Cassazione ha ribadito che:- “La neutralità tecnica dell’Iva non può prevalere sui principi anti-abuso: il diritto alla detrazione è escluso quando il cessionario sapeva o avrebbe dovuto sapere che l’operazione si inseriva in una frode”.

In altre parole, anche se il meccanismo contabile del reverse charge comporta la registrazione simultanea dell’imposta a debito e a credito, l’Iva resta indetraibile se l’operazione è fittizia o fraudolenta.

-

Entratel per professionisti: come rigenerare il sistema

L'agenzia delle Entrate ha aggionarto la guida per la rigenerazione dell'ambiente Entratel per i professionisti.

Ricordiamo che gli intermediari, quali commercialisti, esperti contabili, consulenti del lavoro devono provvedere alla rigenerazione del proprio “ambiente di sicurezza Entratel” ossia le credenziali di cui ogni utente deve essere dotato per garantire:

- la propria identità,

- l’integrità dei dati trasmessi,

- la loro riservatezza.

Entratel per professionisti: come rigenerare il sistema, aggiornamento 2025

L’ambiente di sicurezza Entratel scade di regola ogni tre anni, decorrenti dal giorno in cui è stata ottenuta l’abilitazione o effettuato il precedente rinnovo.

Attenzione però al fatto che, anche se non è scaduto, l’ambiente di sicurezza va nuovamente generato in casi specifici.

In particolare, puer se non sono trascorsi i tre anni dalla attivazione, l'ambiente entratel va rigenarato se:

- non è stato conservato o si è danneggiato il supporto di memorizzazione sul quale, all’atto dell’abilitazione o del precedente rinnovo, sono state salvate le chiavi private di cifratura;

- è stata dimenticata la password di protezione.

La guida aggiornata al 2025 è composta dalle seguenti sezioni:

- Operazioni preliminari,

- Generazione ambiente di sicurezza,

- Ripristino ambiente di sicurezza,

- Risoluzione dei problemi.

Rigenerare Entratel per professionisti: operazioni preliminari

Viene evidenziato che per effettuare la generazione dell’ambiente di sicurezza, è necessario utilizzare l’applicazione “Entratel”, integrata all’interno del pacchetto “Desktop telematico”, disponibile:

- all’interno della sezione “Software” dell’area autenticata, seguendo il percorso “Servizi” > “Servizi di utility e verifica” > “Strumenti” > “Pacchetti software”;

- nel sito web dell’Agenzia delle entrate, raggiungibile dal seguente indirizzo: https://www.agenziaentrate.gov.it, seguendo il percorso “Tutti i servizi” > “Altri servizi”.

Prima di procedere con l’operazione di generazione dell’ambiente di sicurezza, è necessario impostare i seguenti parametri di configurazione dell’applicazione Entratel:

- percorso della cartella di archiviazione dei file telematici predisposti con i software di compilazione;

- percorso relativo alla cartella (creata sulla propria postazione di lavoro), all’interno della quale si intende memorizzare l’ambiente di sicurezza (in alternativa, qualora lo si preferisca, è possibile indicare il percorso di un dispositivo di memorizzazione portatile, ad es. chiavetta usb);

- dati di connessione (funzione riservata agli utenti con postazioni connesse ad un server proxy).

Per effettuare la suddetta operazione, è necessario:

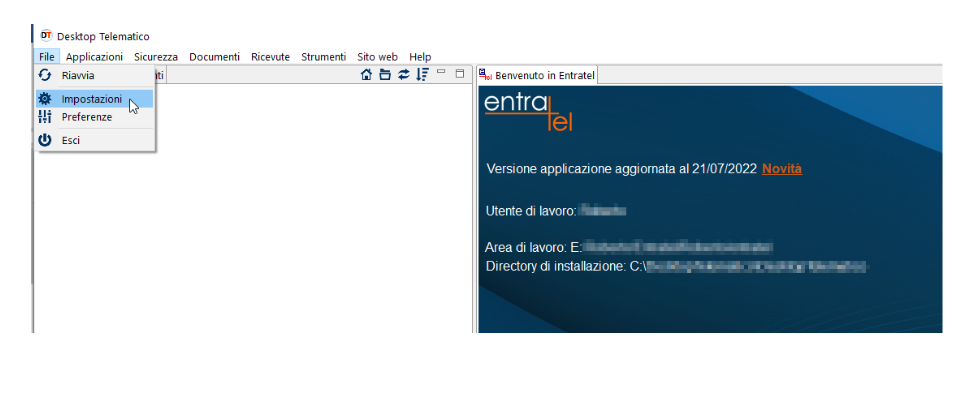

1. Selezionare la voce “Impostazioni”, dal menu “File” dell’applicazione “Entratel”:

La guida come evidenziato riporta anche ua sezione di risoluzioni di eventuali problemi, pertanto si rimanda alla sua consultazione.

La guida come evidenziato riporta anche ua sezione di risoluzioni di eventuali problemi, pertanto si rimanda alla sua consultazione.