-

730 precompilato 2026: a partire dal 30 aprile

Le Entrate hanno pubblicato tutte le regole per avvia la campagna dei dichiarativi 2026.

Tra gli altri è stato pubblicato il Modello 730/2026 e si attende l'avvio per il 730 precompilato 2026.

Dal 30 aprile prossimo sarà possibile accedere alla apposita sezione del proprio cassetto fiscale.

Vediamo come funziona il 730/2026 semplificato dei dipendenti e pensionati.

730 precompilato 2026: che cos’è

Il modello 730/2026 precompilato deve essere presentato entro il 30 settembre 2026:

- direttamente tramite i servizi telematici dell’Agenzia delle entrate

- oppure al proprio sostituto d’imposta (se quest’ultimo ha comunicato entro il 15 gennaio di prestare assistenza fiscale), a un Caf o a un professionista abilitato (consulente del lavoro, dottore commercialista, ragioniere o perito commerciale, società tra professionisti).

Chi lo presenta direttamente all’Agenzia delle entrate deve:

- indicare i dati del sostituto d’imposta che effettuerà il conguaglio (è possibile comunque presentare il modello 730 precompilato senza indicazione del sostituto anche se, nel corso del 2026, si ha un sostituto d’imposta tenuto a effettuare il conguaglio);

- compilare la scheda per la scelta della destinazione dell’8, del 5 e del 2 per mille dell’Irpef, anche se non esprime alcuna scelt

- verificare con attenzione che i dati presenti nel 730 precompilato siano corretti e completi.

Se il 730 precompilato non richiede nessuna correzione o integrazione, il contribuente lo può accettare senza modifiche.

Se, invece, alcuni dati risultano non corretti o incompleti, occorre apportare le opportune modifiche e/o integrazioni, come l’esposizione di un reddito non riportato.

Inoltre, il contribuente può aggiungere gli oneri detraibili e deducibili non presenti nella dichiarazione precompilata.

In questi casi, vengono elaborati e messi a disposizione un nuovo 730 e un nuovo modello 730-3 con i risultati della liquidazione effettuata dopo le modifiche operate.

Una volta accettato o modificato, il 730 precompilato può essere presentato direttamente tramite l’applicazione web messa a disposizione dall’Agenzia delle entrate.

In alternativa, il 730 precompilato può essere presentato al proprio datore di lavoro o ente pensionistico, a un Caf-dipendenti o a un professionista abilitato. A tal fine, va conferita apposita delega per l’accesso alla dichiarazione.

Oltre alla delega, bisogna consegnare, in busta chiusa, il modello 730-1, contenente la scelta per destinare l’8, il 5 e il 2 per mille dell’Irpef (la scheda deve essere consegnata anche se non si esprime alcuna scelta, indicando il codice fiscale e i dati anagrafici); in caso di dichiarazione congiunta, le schede vanno inserite in due distinte buste, su ciascuna delle quali bisogna riportare i dati del coniuge che esprime la scelta.

Per accedere alla sezione preposta occorre cliccare qui, ma si attende il prossimo calendario che darà l'avvio alle dichiarazioni 2026 anno di imposta 2025.

730 precompilato 2026: cosa contiene

Per la predisposizione del modello 730 precompilato, l’Agenzia delle entrate utilizza le seguenti informazioni:

- i dati contenuti nella Certificazione Unica, che viene inviata all’Agenzia delle entrate dai sostituti d’imposta: ad esempio, i dati dei familiari a carico (anche se riportati nel prospetto dei percettori dell’Assegno unico), i redditi di lavoro dipendente o di pensione, le ritenute Irpef, le trattenute di addizionale regionale e comunale, il credito d’imposta APE, i compensi di lavoro autonomo occasionale, i dati delle locazioni brevi;

- gli oneri deducibili o detraibili ed i rimborsi, anche per i familiari a carico individuati in base ai dati a disposizione dell’Agenzia delle entrate: ad esempio, spese sanitarie e relativi rimborsi, interessi passivi sui mutui, premi assicurativi, contributi previdenziali, spese per il riscatto dei periodi non coperti da contribuzione (c.d. “pace contributiva”), contributi versati alle forme di previdenza complementare, contributi versati per i lavoratori domestici, anche tramite lo strumento del Libretto Famiglia, spese per la frequenza di asili nido e relativi rimborsi, spese per l’istruzione scolastica e relativi rimborsi, spese universitarie e relativi rimborsi, spese funebri, erogazioni liberali agli istituti scolastici, erogazioni liberali a favore di ONLUS, di associazioni di promozione sociale e di alcune fondazioni e associazioni riconosciute, spese per interventi di recupero del patrimonio edilizio e per misure antisismiche, per l’arredo degli immobili ristrutturati e per interventi finalizzati al risparmio energetico (bonifici per interventi su singole unità abitative e spese per interventi su parti comuni condominiali), spese e relativi rimborsi per l’acquisto di abbonamenti ai servizi di trasporto pubblico;

- le somme riconosciute dal Gestore dei Servizi Energetici (GSE), derivanti dalla cessione dell’energia prodotta in esubero a seguito di utilizzo di un impianto alimentato da fonti rinnovabili;

- i dati relativi al contributo per l’acquisto di elettrodomestici ad elevata efficienza energetica riconosciuti dal Ministero delle Imprese e del made in Italy;

- alcune informazioni contenute nella dichiarazione dei redditi dell’anno precedente: ad esempio, i dati dei terreni e dei fabbricati, gli oneri che danno diritto a una detrazione da ripartire in più rate annuali (come le spese sostenute negli anni precedenti per interventi di recupero del patrimonio edilizio, per l’arredo degli immobili ristrutturati e per interventi finalizzati al risparmio energetico e le spese per l’installazione infrastrutture di ricarica dei veicoli elettrici), i crediti d’imposta e le eccedenze riportabili;

- altri dati presenti nell’Anagrafe tributaria: ad esempio, le informazioni contenute nelle banche dati immobiliari (catasto e atti del registro), i pagamenti e le compensazioni effettuati con il modello F24

-

730/2026: le novità per i familiari a carico

Entro il 30 settembre va inviato il Modello 730/2026 le cui regole sono pubblicate dalle entrate con il Provvedimento n 71552 del 27 febbraio che riepiloga in sintesi tutte le novità che dipendenti e pensionati devono aspettarsi per quest'anno per la dichiarazione dei redditi per l'anno di imposta 2025.

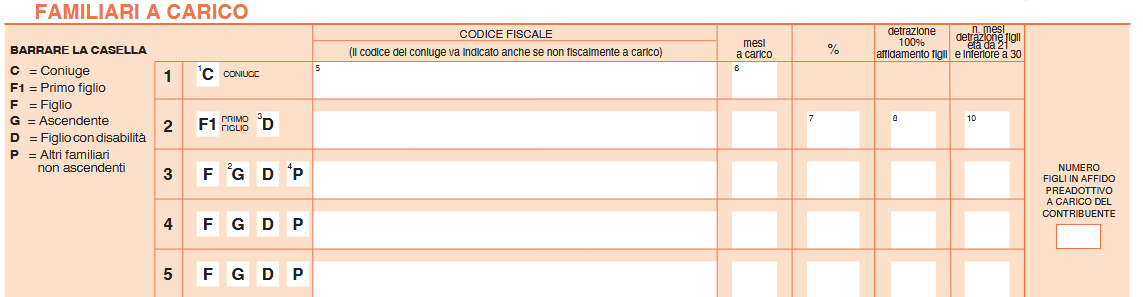

Vediamo cosa contiene il Modello 730 per le detrazione per i familiari a carico. In proposito leggi anche: Familiari a carico 2026: le novità del Correttivo Irpef-Ires

730/2026: le novità per i familiari a carico

Nel Modello 730/2026, scarica qui:

il prospetto familiari a carico deve essere compilato inserendo i dati relativi ai familiari che nel 2025 sono stati fiscalmente a carico del contribuente, al fine di fruire delle detrazioni dall’imposta per:

- il coniuge,

- i figli o gli ascendenti a carico

o delle altre agevolazioni previste per le persone indicate in questo prospetto.

Queste detrazioni vengono calcolate dal soggetto che presta l’assistenza fiscale.

Come specificato dalle istruzioni e secondo le novità recentemente introdotte, sono considerati familiari fiscalmente a carico i membri della famiglia che nel 2025 hanno posseduto un reddito complessivo uguale o inferiore a 2.840,51 euro, al lordo degli oneri deducibili.Sono considerati fiscalmente a carico i figli di età non superiore a 24 anni che nel 2025 hanno posseduto un reddito complessivo uguale o inferiore a 4.000 euro, al lordo degli oneri deducibili.

Nel limite di reddito di 2.840,51 euro (o 4.000 euro) che il familiare deve possedere per essere considerato fiscalmente a carico, vanno computate anche le seguenti somme, che non sono comprese nel reddito complessivo:- il reddito dei fabbricati assoggettato alla cedolare secca sulle locazioni;

- le retribuzioni corrisposte da Enti e Organismi Internazionali, Rappresentanze diplomatiche e consolari, Missioni, Santa Sede, Enti gestiti direttamente da essa ed Enti Centrali della Chiesa Cattolica;

- la quota esente dei redditi di lavoro dipendente prestato nelle zone di frontiera ed in altri Paesi limitrofi in via continuativa e come oggetto esclusivo del rapporto lavorativo da soggetti residenti nel territorio dello Stato;

- il reddito d’impresa o di lavoro autonomo assoggettato ad imposta sostitutiva in applicazione del regime fiscale di vantaggio per l’imprenditoria giovanile e lavoratori in mobilità (art. 27, commi 1 e 2, del D.L. 6 luglio 2011, n. 98);

- il reddito d’impresa o di lavoro autonomo assoggettato ad imposta sostitutiva in applicazione del regime forfetario per gli esercenti attività d’impresa, arti o professioni (art. 1, commi da 54 a 89, legge 23 dicembre 2014, n. 190).

- le mance elargite dai clienti ai lavoratori del settore privato, impiegati nelle strutture ricettive e negli esercizi di somministrazione di alimenti e bevande, assoggettate a imposta sostitutiva.

Ai fini della fruizione delle detrazioni per carichi di famiglia, sono considerati a carico:

- il coniuge non legalmente ed effettivamente separato;

- i figli (compresi i figli adottivi, affidati o affiliati e i figli conviventi del coniuge deceduto) di età pari o superiore a 21 anni, ma inferiore a 30 anni, nonché figli di età pari o superiore a 30 anni con disabilità accertata ai sensi dell’articolo 3 della legge 5 febbraio 1992, n. 104. Per i figli disabili di età pari o superiore a 21 anni le detrazioni fiscali di cui al citato articolo 12 sono cumulabili con l’Assegno Unico Universale eventualmente percepito;

- gli ascendenti (ad esempio i genitori) a condizione che convivano con il contribuente.

Le detrazioni per carichi di famiglia non spettano ai contribuenti che non sono cittadini italiani o di uno Stato membro dell'Unione europea o di uno Stato aderente all'Accordo sullo Spazio economico europeo in relazione ai familiari residenti all'estero (art. 12, comma 2-bis, Tuir).

Dal 2025 non possono fruire delle detrazioni per familiari fiscalmente a carico anche se conviventi con il contribuente o se ricevano dallo stesso assegni alimentari non risultanti da provvedimenti dell’Autorità giudiziaria:

- il coniuge legalmente ed effettivamente separato;

- i discendenti dei figli;

- i generi e le nuore;

- il suocero e la suocera;

- i fratelli e le sorelle (anche unilaterali).

Tuttavia, il contribuente può fruire delle detrazioni e delle deduzioni spettanti per gli oneri e per le spese sostenuti per gli altri familiari di cui sopra, conviventi o che percepiscono assegni alimentari, pur non spettando la detrazione per carichi di famiglia.

Se nel corso del 2025 è cambiata la situazione di un familiare, bisogna compilare un rigo per ogni situazione.

Le detrazioni per carichi di famiglia variano in base al reddito, quindi chi presta l’assistenza fiscale dovrà calcolare l’ammontare delle detrazioni effettivamente spettanti tenendo conto di quanto previsto dall’art. 12 del Tuir.

A seconda della situazione reddituale del contribuente le detrazioni per carichi di famiglia possono spettare per intero, solo in parte o non spettare.

Dal 1° marzo 2022 le detrazioni per i figli a carico di cui all’art. 12 del Tuir di età inferiore a 21 anni sono state sostituite dall’assegno unico

che è erogato dall’INPS a seguito di apposita richiesta.

Nel caso in cui non si avesse diritto alla detrazione per i figli a carico, ad esempio perché il primo figlio è nato a maggio 2025, non viene meno la necessità di indicare i dati dei figli nel prospetto dei familiari a carico poiché questi dati sono necessari per riconoscere le altre agevolazioni previste per i figli a carico.

-

Rimborsi 730 senza sostituto: quando arrivano?

I dipendenti e i pensionati possono ricevere il rimborso delle tasse direttamente dal datore di lavoro con la busta paga o dall’ente pensionistico con la pensione, utilizzando il modello 730 in luogo del modello Redditi. I rimborsi a tali soggetti arrivano di norma già a partire dal mese di luglio.

Chi paga i rimborsi ai soggetti che non hanno il sostituto di imposta? Questi soggetti possono usare il modello 730?

730 senza sostituto: chi lo presenta?

I soggetti privi di sostituto di imposta possono utilizzare il modello 730, a condizione che rientrino nella categoria dei soggetti che possono presentare il modello 730.

Tali contribuenti possono presentare il modello 730 senza sostituto, precompilato o ordinario, indipendentemente dall’avere o meno, nel corso del 2024, un sostituto d’imposta tenuto a effettuare il conguaglio.

Il modello 730 senza sostituto precompilato va presentato direttamente all’Agenzia delle entrate ovvero a un Caf o a un professionista abilitato.

Il modello 730 senza sostituto ordinario va presentato a un Caf o a un professionista abilitato.

In entrambi i casi nelle informazioni relative al contribuente va indicata la lettera “A” nella casella “730 senza sostituto” e nel riquadro “Dati del sostituto d’imposta che effettuerà il conguaglio” va barrata la casella “Mod. 730 dipendenti senza sostituto”.Se dalla dichiarazione emerge un credito, il rimborso viene erogato dall’Agenzia delle entrate.

Se, invece, emerge un debito, il pagamento viene effettuato tramite il modello F24.

Rimborsi 730 senza sostituto: chi li paga?

In caso di presentazione del modello 730 senza sostituto, le somme risultanti a credito sono rimborsate dall'Agenzia delle entrate.

Per velocizzare il rimborso che risulta dalla dichiarazione modello 730, la cui erogazione è a cura dell'Agenzia, il contribuente può comunicare telematicamente all’Agenzia il proprio codice IBAN.

Le coordinate IBAN del proprio conto corrente possono essere comunicate utilizzando:

- un apposito servizio wab, disponibile nella propria Area riservata del sito internet all’Agenzia delle entrate, che consente all’interessato di inserire egli stesso i dati dell’IBAN. Dopo l’accesso all’Area riservata (utilizzando SPID, Sistema Pubblico di Identità Digitale; CIE, Carta di Identità Elettronica; CNS, Carta Nazionale dei Servizi), occorre seguire il percorso: Servizi / Rimborsi / Comunicazione IBAN per accredito su c/c;

- un apposito modello (Modello richiesta accredito Persone fisiche), da compilare e che, per ragioni che attengono alla sicurezza dei dati, può essere presentato esclusivamente nei seguenti modi:

- quale allegato a un messaggio PEC di uso esclusivo dell’interessato, trattandosi di attività non delegabile; in questo caso, il modello deve essere firmato digitalmente. Il modello può essere inviato a qualsiasi ufficio dell’Agenzia (preferibilmente, alla Direzione Provinciale di propria competenza)

- presso qualsiasi ufficio Territoriale, allegando al modello copia di un documento di identità del contribuente e, in caso di delega, anche del soggetto delegato, entrambi in corso di validità.

Rimborsi 730 senza sostituto: quando arrivano?

A partire da dicembre, viene pagato dall’Agenzia delle Entrate il rimborso delle tasse a tutti coloro che hanno presentato un 730 senza sostituto di imposta e che hanno un importo del credito Irpef non superiore a 4.000 euro.

Attenzione al fatto che, l'Agenzia può effettuare controlli preventivi sulla dichiarazione modello 730 che presenta elementi di incoerenza o un rimborso maggiore di 4.000 euro con un rallentamento del pagamento del rimborso.

Per chi presenta il 730 senza sostituto di imposta l’attesa di solito è più lunga rispetto a chi si appoggia al datore di lavoro e può slittare, in alcuni casi, anche nel 2026.

Ricordiamo che il 730 senza sostituto riguarda le casistiche di chi, ad esempio, ha perso il lavoro pur essendo stato dipendente, ma anche di chi ha scelto di presentare la dichiarazione senza, pur avendo il datore di lavoro sostituto, per ricevere l’eventuale rimborso direttamente dall’Agenzia delle Entrate.

Anche se i rimborsi del 730 senza sostituto di imposta sono iniziati, diversi contribuenti lo hanno ricevuto, ma altri ancora no.

Per ricevere in tempi più brevi il rimborso del modello 730, inoltre, è necessario che il contribuente abbia fornito anche l’Iban per l’accredito delle somme, all'atto della dichiarazione.

In caso contrario si dovrà attendere ancora qualche mese in più per ricevere gli importi.

-

Rimborsi del 730: quando vengono bloccati

I dipendenti e i pensionati hanno cominciato a ricevere i rimborsi del 730/2025 dalla busta paga di luglio, pagata in agosto, o dal cedolino di pensione dello stesso mese.

In alcuni casi le Entrate possono bloccare temporaneamente il rimborso al contribuente a credito, vediamo perchè.

Rimborsi del 730: quando vengono bloccati

Le Entrate, per rimborsi spettanti superiori a 4.000 euro, hanno la facoltà di bloccare temporaneamente il pagamento.

L’articolo 28-ter del D.P.R. n. 602/1973 e l’articolo 5 del Decreto Legislativo n. 175/2014, disciplinansno le procedure di verifica della dichiarazione.

I controlli hanno lo scopo di garantire la compensazione di eventuali debiti fiscali pregressi del contribuente con il credito emergente dalla dichiarazione, sia a prevenire frodi, errori o rimborsi non spettanti.

In particolare, l’Agenzia delle Entrate, prima di erogare un rimborso fiscale compreso quello derivante dal Modello 730, è tenuta a verificare se il contribuente beneficiario del rimborso abbia eventuali debiti pendenti iscritti a ruolo, ossia somme dovute a seguito della notifica di cartelle di pagamento ancora insolute.

Dal 2025 vi è una novità importante relativa alla soglia per l’attivazione della verifica: se il rimborso d’imposta spettante al contribuente è di ammontare superiore a 500 euro l’Agenzia delle Entrate deve preventivamente controllare se il beneficiario risulta anche debitore del Fisco con una o più cartelle di pagamento.

Se l'esito di tale verifica è affermativo, l’Agenzia delle Entrate notifica al contribuente una proposta di compensazione e il contribuente ha 60 giorni di tempo dalla data di notifica di tale proposta per accettarla o rifiutarla.

Qualora il contribuente rifiuti la proposta di compensazione, le somme chieste a rimborso restano comunque bloccate e messe a disposizione dell’Agente della Riscossione fino al 31 dicembre dell’anno successivo a quello in cui è avvenuta.

Durante questo periodo, l’Agente della Riscossione ha la facoltà di avviare l’azione esecutiva per soddisfare coattivamente il debito iscritto a ruolo.

730/2025: il blocco del rimborso per controlli

Il Modello 730 presentato dal contribuente può essere selezionato per un controllo preventivo da parte dell’Agenzia delle Entrate.

Il controllo scatta se dalla dichiarazione emergono potenziali situazioni di rischio fiscale, come incoerenze o importi di rimborso particolarmente elevati.

Se la dichiarazione viene selezionata per questo controllo preventivo segue un blocco del rimborso spettante e di conseguenza:

- il rimborso fiscale non verrà erogato direttamente e nei tempi ordinari dal datore di lavoro o dall’ente pensionistico;

- l’erogazione del rimborso avverrà a cura dell’Agenzia delle Entrate stessa, e al termine delle procedure di controllo.

Attenzione però che, a tutela dei contrbuenti, nei casi di controllo preventivo, il rimborso sarà erogato non oltre il sesto mese successivo al termine previsto per la trasmissione del Modello 730, ordinariamente previsto per il 30 settembre e quindi, al più tardi, entro la fine di marzo dell’anno successivo.

730/2025: quando scattano i controlli

Il controllo preventivo può scattare al verificarsi di almeno una delle seguenti due condizioni:

- il Modello 730 presenta elementi di incoerenza rispetto a specifici criteri che vengono individuati con cadenza annuale da un apposito provvedimento del Direttore dell’Agenzia delle Entrate;

- il Modello 730 determina un rimborso di importo superiore a 4.000 euro.

Non è detto comunuque che il blocco e il controllo preventivo scattino automaticamente poichè si tratta di una facoltà dell’Agenzia delle Entrate, che può decidere di non attivare il controllo se, ad esempio, il contribuente è noto per la sua affidabilità fiscale o se il rimborso elevato è chiaramente giustificato da dati preesistenti e coerenti.

Secondo la prassi consolidata e i provvedimenti ADE emanati nel tempo, gli elementi di incoerenza che tipicamente possono far scattare un controllo preventivo riguardano principalmente:

- scostamenti per importi significativi dei dati dichiarati nel Modello 730 rispetto a quelli che risultano:

- negli F24 effettuati dal contribuente;

- nelle Certificazioni Uniche (CU);

- nelle dichiarazioni dei redditi dell’anno precedente;

- altri elementi di significativa incoerenza rispetto ai dati che sono stati inviati da enti esterni all’Agenzia delle Entrate o rispetto a quelli esposti nelle Certificazioni Uniche;

- situazioni di rischio specifiche individuate dall’Agenzia sulla base di irregolarità o anomalie che si sono verificate per lo stesso contribuente negli anni precedenti;

- crediti d’imposta di importo rilevante che sono stati riportati dalla dichiarazione dell’anno precedente (magari a seguito della presentazione di dichiarazioni integrative a favore) e che risultano modificati rispetto al primo modello presentato per quell’annualità.

-

730/2025: come correggere errori e mancanze

Il Modello 730/2025 per dipendenti e pensionati va presentato entro il 30 settembre prossimo.

Attenzione però al fatto che, se dopo aver inviato il modello 730 ci si accorge di aver dimenticato dei dati o di averli inseriti in modo errato, ed è già trascorso il periodo utile per poterlo annullar, ossia il termine del 20 giugno 2025, occorre presentare il modello “Redditi correttivo” entro il 31 ottobre 2025.

Dopo questa data è possibile presentare il modello “Redditi integrativo”.

Va evidenziato inoltre che:

- se la nuova dichiarazione comporta un maggiore credito o un minor debito, si può chiedere l’eventuale rimborso o, in caso contrario, pagare l’imposta dovuta;

- se il contribuente riscontra errori commessi dal soggetto che ha prestato l’assistenza fiscale deve comunicarglielo il prima possibile, per permettergli l’elaborazione di un Modello 730 “rettificativo”;

- se il contribuente si accorge di non aver fornito tutti gli elementi da indicare nella dichiarazione, le modalità di integrazione della dichiarazione originaria sono diverse a seconda che le modifiche comportino o meno una situazione a lui più favorevole.

Vediamo le varie casistiche.

730/2025: termini e modalità di correzione

Integrazione della dichiarazione che comporta un maggiore credito, un minor debito o un’imposta invariata

Se il contribuente si accorge di non aver fornito tutti gli elementi da indicare nella dichiarazione e l’integrazione e/o la rettifica comportano

un maggiore credito o un minor debito (ad esempio, per oneri non indicati nel Mod. 730 originario) o un’imposta pari a quella determinata

con il Modello 730 originario (ad esempio per correggere dati che non modificano la liquidazione delle imposte), a sua scelta può:- presentare entro il 25 ottobre un nuovo modello 730 completo di tutte le sue parti, indicando il codice 1 nella relativa casella “730 integrativo” presente nel frontespizio. Il Modello 730 integrativo deve essere comunque presentato a un Caf o a un professionista abilitato

anche in caso di assistenza precedentemente prestata dal sostituto. Il contribuente che presenta il Modello 730 integrativo deve esibire

la documentazione necessaria al Caf o al professionista abilitato per il controllo della conformità dell’integrazione che viene effettuata.

Se l’assistenza sul Mod. 730 originario era stata prestata dal sostituto d’imposta occorre esibire al Caf o al professionista abilitato tutta

la documentazione; - presentare un modello Redditi Persone fisiche 2025, utilizzando l’eventuale differenza a credito e richiedendone il rimborso. Il modello

Redditi Persone fisiche 2025 può essere presentato:- entro il 31 ottobre (correttiva nei termini);

- oppure entro il termine previsto per la presentazione del modello REDDITI Persone fisiche 2025 relativo all’anno successivo (dichiarazione integrativa);

- oppure entro il 31 dicembre del quinto anno successivo a quello in cui è stata presentata la dichiarazione (dichiarazione integrativa –

art. 2, comma 8, del D.P.R. n. 322 del 1998). In questo caso l’importo a credito potrà essere utilizzato in compensazione, ai sensi dell’articolo 17 del decreto legislativo n. 241 del 1997, per eseguire il versamento di debiti maturati a partire dal periodo d’imposta successivo a quello in cui è stata presentata la dichiarazione integrativa. Nella dichiarazione relativa al periodo d’imposta in cui è presentata la dichiarazione integrativa è indicato il credito derivante dal minor debito o dal maggiore credito risultante dalla dichiarazione integrativa.

730/2025: cosa fare se i dati del sostituto sono incompleti

Se il contribuente si accorge di non aver fornito tutti i dati per consentire di identificare il sostituto che effettuerà il conguaglio o di averli forniti in modo inesatto può presentare entro il 25 ottobre un nuovo modello 730 per integrare e/o correggere tali dati.

Attenzione al fatto che, in questo caso dovrà indicare il codice 2 nella relativa casella “730 integrativo” presente nel frontespizio.

Il nuovo modello 730 deve contenere, pertanto, le stesse informazioni del modello 730 originario, ad eccezione di quelle nuove indicate nel riquadro “Dati del sostituto d’imposta che effettuerà il conguaglio”.

730/2025: cosa fare se vari dati sono incompleti

Quando l'integrazione della dichiarazione riguarda vari dati da cui scaturiscono un maggior importo a credito, un minor debito oppure un’imposta invariata occorre procedere come segue.

Se il contribuente si accorge sia di non aver fornito tutti i dati che consentono di identificare il sostituto che effettuerà il conguaglio (o di

averli forniti in modo inesatto) sia di non aver fornito tutti gli elementi da indicare nella dichiarazione e l’integrazione e/o la rettifica comportano

un maggior importo a credito, un minor debito oppure un’imposta pari a quella determinata con il modello 730 originario, il contribuente

può presentare entro il 25 ottobre un nuovo modello 730 per integrare e/o correggere questi dati, indicando il codice 3 nella

relativa casella “730 integrativo” presente nel frontespizio.730/2025: cosa fare per integrazione che genera uno sfavore per il contribuente

Se il contribuente si accorge di non aver fornito tutti gli elementi da indicare nella dichiarazione e l’integrazione o la rettifica comporta un

minor credito o un maggior debito deve utilizzare il modello REDDITI Persone fisiche 2025.

Il modello REDDITI Persone fisiche 2025 può essere presentato:- entro il 31 ottobre (correttiva nei termini). In questo caso, se dall’integrazione emerge un importo a debito, il contribuente dovrà procedere

al contestuale pagamento del tributo dovuto, degli interessi calcolati al tasso legale con maturazione giornaliera e della sanzione in

misura ridotta secondo quanto previsto dall’art. 13 del D.Lgs. n. 472 del 1997 (ravvedimento operoso); - entro il termine previsto per la presentazione del modello REDDITI relativo all’anno successivo (dichiarazione integrativa). In questo

caso se dall’integrazione emerge un importo a debito, il contribuente dovrà pagare contemporaneamente il tributo dovuto, gli interessi

calcolati al tasso legale con maturazione giornaliera e le sanzioni in misura ridotta previste in materia di ravvedimento operoso; - entro il 31 dicembre del quinto anno successivo a quello in cui è stata presentata la dichiarazione (dichiarazione integrativa – art. 2, comma 8, del D.P.R. n. 322 del 1998). In questo caso se dall’integrazione emerge un importo a debito, il contribuente dovrà pagare contemporaneamente il tributo dovuto, gli interessi calcolati al tasso legale con maturazione giornaliera e le sanzioni in misura ridotta previste in materia di ravvedimento operoso.

-

730/2025: contributo erogato dal Comune per riduzione canone

Le Entrate nell'ambito della Risposta a interpello n 91/2025 hanno fornito un utile chiarimento per il modello 730/2025.

In particolare si tratta del contributo erogato dal Comune previsto dall’art 3 del decreto legislativo n. 23/2011, che va tassato con cedolare secca a condizione che il contratto di locazione principale rispetti i requisiti previsti dalla norma di riferimento.

L'Istante ha stipulato un contratto di ''locazione concordato'' di un immobile in comproprietà con i figli e, a seguito della deliberazione regionale intenderebbe richiedere un contributo a valere sul fondo di rinegoziazione dei contratti di locazione, erogato dal Comune a fronte della riduzione del canone di locazione.

L'Istante dichiara che per poter fruire dell'erogazione di tale contributo è richiesta la riduzione del canone di locazione di almeno il 20 per cento rispetto all'attuale corrisposto dal conduttore «tramite una scrittura privata tra le parti e apposita modulistica RLI di registrazione dell'atto presso l'Agenzia dell'Entrate»L'Istante che ha assoggettato il canone di locazione alla cd. cedolare secca di cui all'articolo 3 del decreto legislativo 14 marzo 2011, n. 23, chiede se tale

regime possa essere applicato anche al contributo erogato dal Comune a fronte della riduzione del canone dovuto dal conduttore.

In caso di risposta affermativa chiede quali siano le modalità di compilazione del modello 730 per poter applicare il regime della cedolare secca con aliquota ridotta del 10 per centoVediamo la replica ADE e i dettagli e le istruzioni per compilare il Modello 730/2025.

730/2025: contributo erogato dal Comune per riduzione canone

Le Entrate hanno specificato che in diversi documenti di prassi è stato precisato che devono essere ricondotte a tassazione le indennità corrisposte a titolo risarcitorio, sempreché le stesse abbiano una funzione sostitutiva o integrativa del reddito del percipiente; sono in sostanza imponibili le somme corrisposte al fine di sostituire mancati guadagni (cd. lucro cessante) sia presenti che futuri del soggetto che le percepisce.

Diversamente non assumono rilevanza reddituale le indennità risarcitorie erogate al fine di reintegrare il patrimonio del soggetto, ovvero al fine di risarcire la perdita economica subita dal patrimonioLe Entrate evidenziano che in linea generale, qualora l'indennizzo percepito da un determinato soggetto vada a compensare in via integrativa o sostitutiva, la mancata percezione di redditi di lavoro ovvero il mancato guadagno, le somme corrisposte sono da considerarsi dirette a sostituire un reddito non conseguito (lucro cessante) e conseguentemente vanno ricomprese nel reddito complessivo del soggetto percipiente ed assoggettate a tassazione

Nel caso di specie, considerato che il contributo viene erogato dal Comune, sulla base della citata delibera della Giunta Regionale, a fronte della riduzione del

canone di locazione da parte del locatore, in quanto conseguito in sostituzione ed integrazione del canone (rectius reddito) del percipiente, lo stesso costituisce reddito della stessa categoria e deve, pertanto, essere assunto ai fini della determinazione del reddito fondiario derivante da immobili locati, ai sensi dell'articolo 36 del TUIR da determinare, in via ordinaria, secondo i criteri generali previsti dal successivo articolo 37.

In alternativa, si potrà accedere al regime della cedolare secca al ricorrere dei requisiti ivi previsti.

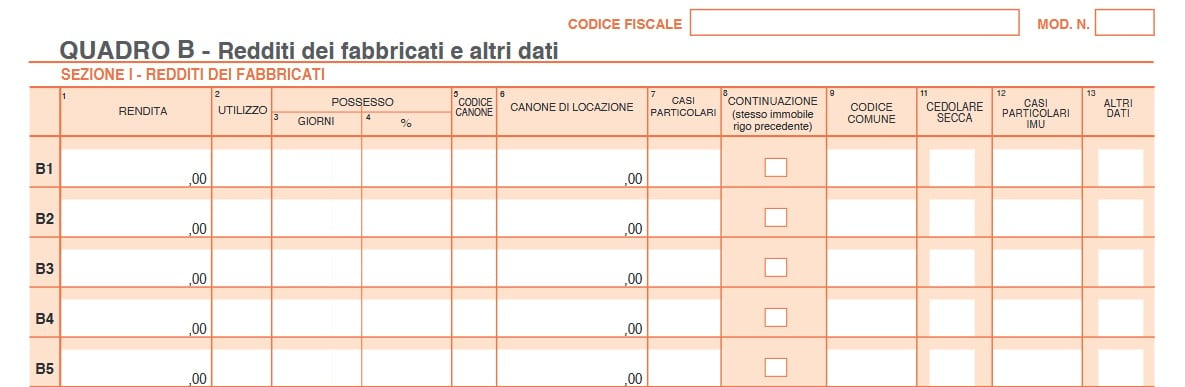

In tale ipotesi, il contributo erogato, analogamente al canone di locazione ridotto, deve essere indicato nel modello 730 (sezione I del quadro B), barrando la casella di colonna 11 ''Cedolare secca'' e inserendo, ai fini dell'applicazione dell'aliquota agevolata, nella colonna 2 ''utilizzo'' il codice 8.

Più precisamente, sia nel modello 730 che nel modello Redditi PF, il contribuente sarà tenuto a compilare un solo rigo del quadro B, ovvero RB, valorizzando, in particolare, il campo 6 ''Canone di locazione'' con l'importo calcolato come descritto.

Allegati: -

Modello 730 del 2025: guida al nuovo quadro T

Un tempo il modello 730 era utilizzato esclusivamente dai lavoratori dipendenti e dai pensionati: era un modello dichiarativo semplificato dedicato a quei contribuenti che corrispondevano le imposte per il tramite del sostituto d’imposta.

Con il passare del tempo questa impostazione è stata modificata dall’Agenzia delle Entrate, e oggi il modello 730 costituisce il modello dichiarativo di riferimento di coloro che non esercitano attività di impresa o di lavoro autonomo.

In ragione di ciò, da alcuni anni il modello 730 ha subito una progressiva opera di ampliamento per consentire la dichiarazione di tutte quelle tipologie reddituali che interessano coloro che non sono titolari di partita IVA.

Proprio in quest’ottica, quest’anno, il modello del 2025, per l’anno d’imposta 2024, presenta una novità: l’inserimento del nuovo quadro T, dedicato alle plusvalenze di natura finanziaria.

In passato i contribuenti che percepivano questo tipo di redditi e volevano trasmettere il modello 730, dopo averlo trasmesso dovevano integrare la trasmissione del dichiarativo con il quadro RT attraverso una trasmissione separata del modello Redditi PF.

Similmente a come avveniva anche per i quadri RM e RW.

Oggi il quadro T, così come i quadri W e M (i corrispettivi dei quadri RW e RM), sono parte integrante del modello 730, il quale ormai non richiede più l’integrazione attraverso la separata trasmissione del modello Redditi PF.

Leggi anche Plusvalenze da criptoattività: come vengono tassate le persone fisiche?

Il nuovo quadro T del modello 730 del 2025

Il nuovo quadro T del modello 730 del 2025, dedicato alle “Plusvalenze di natura finanziaria” è composto da 8 sezioni:

- Sezione I: Plusvalenze assoggettate a imposta sostitutiva del 20%;

- Sezione II: Plusvalenze assoggettate a imposta sostitutiva del 26%;

- Sezione III: Plusvalenze derivanti dalla cessione di partecipazioni qualificate;

- Sezione IV: Plusvalenze derivanti da cessione di partecipazioni in paesi a regime fiscale privilegiato o di OICR immobiliari esteri;

- Sezione V: Plusvalenze derivanti dalla cessione di cripto-attività 26%;

- Sezione VII: Minusvalenze non compensate nell’anno;

- Sezione VIII: Riepilogo importi a credito;

- Sezione IX: Partecipazioni rivalutate.

Nella Sezione I vanno indicate le plusvalenze realizzate dal giorno 1 gennaio 2012 al giorno 30 giugno 2014, per i quali è dovuta l’imposta sostitutiva nella misura del 20 per cento.

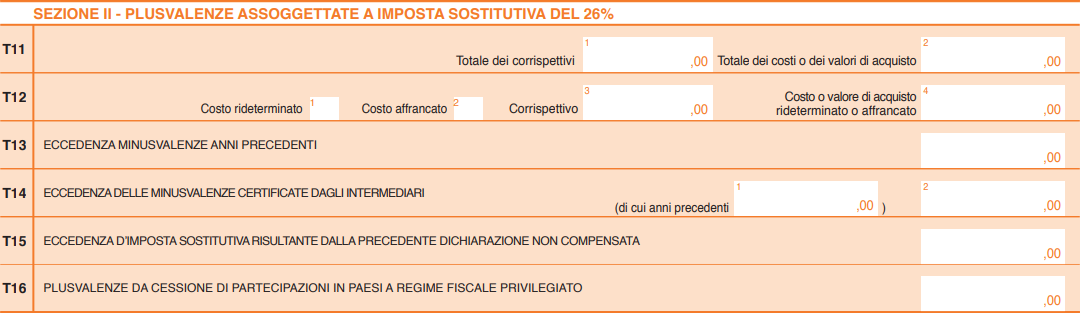

Di particolare rilevanza è la Sezione II che “va compilata dalle persone fisiche residenti in Italia per dichiarare le plusvalenze e gli altri redditi diversi di natura finanziaria indicati nell’articolo 67, comma 1, lettere da c-bis) a c-quinquies), del TUIR, realizzate a decorrere dal 1 luglio 2014, per le quali è dovuta l’imposta sostitutiva nella misura del 26 per cento”, come precisato dalle istruzioni del modello 730 del 2025.

Il rigo più importante è il rigo T11, dove:

- in colonna 1: va indicato “il totale dei corrispettivi derivanti dalla cessione di partecipazioni non qualificate, dalla cessione o rimborso di titoli, valute, metalli preziosi, nonché differenziali positivi e altri proventi”;

- in colonna 2: va indicato “l’importo complessivo del costo fiscalmente riconosciuto dei titoli, valute, metalli preziosi o rapporti”.

Anche se non espressamente detto dalle istruzioni del modello, è presumibile affermare che i differenziali negativi vanno inseriti in colonna 2, dato che non c’è altro posto dove poterli indicare.

Nella Sezione III vanno indicate le “Plusvalenze derivanti dalla cessione di partecipazioni qualificate”, divise in tre categorie:

- ante gennaio 2009;

- gennaio 2009 – dicembre 2017;

- gennaio 2018 – dicembre 2018.

Da gennaio 2019 anche queste plusvalenze sono sottoposte a imposta sostitutiva del 26%, per cui per quelle conseguite da tale data vanno dichiarate sulla Sezione II.

Il motivo che giustifica la presenza di questo quadro è che le plusvalenze derivanti dalla cessione di questo tipo di partecipazioni sono tassate per cassa, ma le modalità di tassazione e l’aliquota sono quelle applicabili nell’anno in cui è stato stipulato l’atto (di cessione) da cui deriva la plusvalenza stessa.

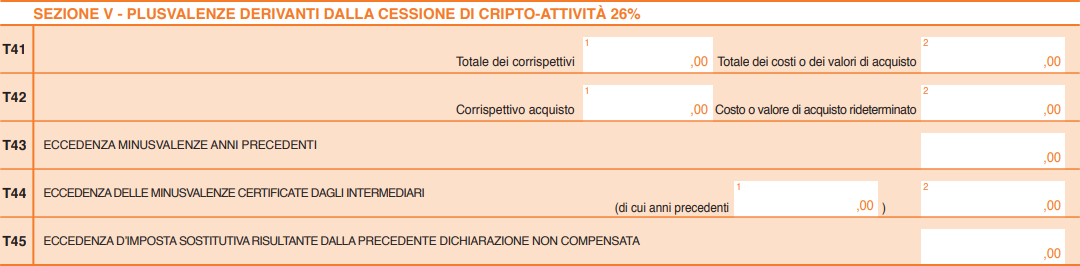

Altra Sezione particolarmente sensibile è la Sezione V che “va compilata per dichiarare le plusvalenze e gli altri proventi, per la parte che eccede la soglia di euro 2.000 nel periodo d’imposta sulle cessioni di cripto-attività, intese come rappresentazioni digitali di valore o di diritti, per le quali è dovuta l’imposta sostitutiva nella misura del 26 per cento”.

Per quanto riguarda le modalità di calcolo, sempre le istruzioni del modello 730 del 2025 precisano che “le plusvalenze […] sono costituite dalla differenza tra il corrispettivo percepito ovvero il valore normale delle cripto-attività permutate e il costo o il valore di acquisto”.

Il rigo principale per il calcolo delle plusvalenze è il rigo T41, qui:

- in colonna 1: va indicato il totale dei corrispettivi percepiti in caso di vendita o il valore normale in caso di permuta

- in colonna 2: il relativo costo d’acquisto.

Similare è il successivo rigo T42 da utilizzare però nel caso in cui “il contribuente si sia avvalso dell’opzione per la rideterminazione del valore di ciascuna cripto-attività posseduta alla data del 1° gennaio 2023”.

Va precisato che in molte situazioni è possibile che l’onere dichiarativo non si risolva con la compilazione del solo quadro RT, in quanto il contribuente, in caso di detenzione del conto presso un intermediario all’estero potrebbe dover assolvere anche gli obblighi di monitoraggio fiscale, ai quali è dedicato il quadro W del medesimo modello 730. Senza trascurare che in caso di percezione di interessi attivi questi dovrebbero essere dichiarati come redditi di capitale.

Infine, in relazione al pagamento dell’imposta sostitutiva, le istruzioni del modello 730 del 2025 indicano di “utilizzare il codice tributo 1100 sia per le plusvalenze di cui all’articolo 67, comma 1, lettera da c-bis) a c-quinquies) del Tuir, sia per le plusvalenze di cui all’articolo 67, comma 1, lettera c) del Tuir realizzate dal 1° gennaio 2024”.