-

Come cambiano le detrazioni nel 730/2026

Le Entrate hanno pubblicato il Provvedimento con le regole per il Modello 730/2026 anno di imposta 2025: scarica il Modello 730/2026 con le realtive istruzioni.

Tra le novità più importanti vi è quella del riordino delle detrazioni per i titolari di redditi complessivi superiori a 75.000 euro.

Attenzione al fatto che:

- per i titolari di redditi tra 75.000 e 100.000 euro, il valore massimo delle spese ammesse in detrazione sarà pari a 14.000 euro;

- per i redditi superiori a 100.000 euro, l'importo scende a 8.000 euro.

L’importo base delle detrazioni sarà modulato in base alla situazione familiare e dovrà essere moltiplicato in base a specifici coefficienti, sulla base del numero di figli a carico:

- 0,50 se non ci sono figli a carico,

- 0,70 se c’è 1 figlio a carico,

- 0,85 se ci sono 2 figli a carico,

- 1,00 se ci sono 3 o più figli o un figlio con disabilità.

Il riordino potrà essere automatizzato o a scelta del contribuente e la scelta si effettua appunto in dichiarazione.

Leggi anche Detrazioni Irpef 2025: primi chiarimenti delle Entrate con i chiarimenti della circolare n 6/2025.

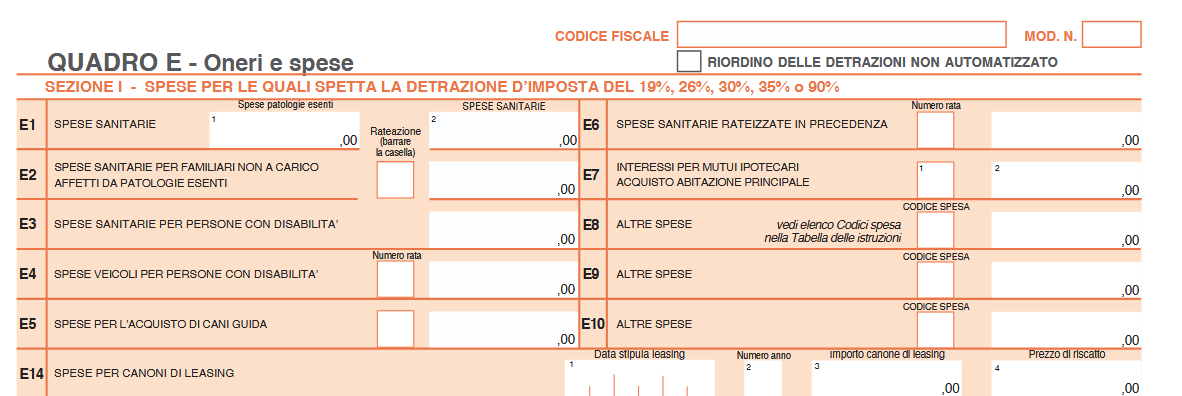

730/2026: il riordino delle detrazioni

Nel quadro E vanno indicate le spese sostenute nell’anno 2025 che danno diritto a una detrazione d’imposta o a una deduzione dal reddito.

Alcune spese, come ad esempio quelle sostenute per motivi di salute, per l’istruzione o per gli interessi sul mutuo dell’abitazione, possono essere utilizzate per diminuire l’imposta da pagare, in questo caso si parla appunto di detrazioni.La misura di queste agevolazioni varia a seconda del tipo di spesa:

- 19 per cento per le spese sanitarie,

- 36 per cento o 50 per cento per le spese di ristrutturazione edilizia, ecc.

Quando l’imposta dovuta è inferiore alle detrazioni alle quali si ha diritto, la parte di detrazione che supera l’imposta non può essere rimborsata.

Da questa'anno vi è il riodino delle detrazioni previsto dalla legge di Bilancio 2025 che ha introdotto, per i soggetti con reddito complessivo superiore a 75.000 euro, specifici limiti per la fruizione delle detrazioni d’imposta (articolo 16-ter del Tuir, cd. Riordino delle detrazioni).

In particolare, per tali soggetti, gli oneri e le spese detraibili, considerati complessivamente, sono ammessi in detrazione fino a un determinato ammontare, calcolato in ragione del reddito complessivo e del numero di figli fiscalmente a carico.

Resta fermo che, nella determinazione dell’importo degli oneri e delle spese oggetto di “riordino”, devono essere rispettate le regole ordinarie previste dalle singole disposizioni agevolative, ivi inclusi gli specifici limiti e le percentuali di detrazione.

Ai fini del calcolo dell’ammontare massimo degli oneri e delle spese che danno diritto alla detrazione, è necessario determinare preliminarmente, in ragione del reddito complessivo posseduto, il cd. “importo base” sul quale, poi, applicare il coefficiente individuato in relazione al numero dei figli fiscalmente a carico.

Il risultato così ottenuto determina l’ammontare massimo degli oneri e delle spese sul quale il contribuente deve calcolare l’importo della detrazione spettante.

Al riguardo, si precisa che, in riferimento agli oneri detraibili in più annualità, nella determinazione del predetto ammontare massimo detraibile, rileva solo la rata di spesa riferita all’anno oggetto della dichiarazione.

Ai fini del computo del massimale degli oneri e delle spese ammessi in detrazione, sono escluse le spese sanitarie e le spese che danno diritto a detrazioni forfetarie, nonché:- gli oneri detraibili sostenuti in dipendenza di prestiti o mutui contratti fino al 31 dicembre 2024;

- i premi di assicurazione sostenuti in dipendenza di contratti stipulati fino al 31 dicembre 2024;

- le rate delle spese detraibili ai sensi dell’articolo 16-bis del Tuir o di altre disposizioni normative sostenute fino al 31 dicembre 2024.

In ogni caso, che rimane ferma la disposizione per la quale la detrazione d’imposta varia per i titolari di reddito complessivo superiore a 120.000 euro.

Ne consegue che, il contribuente con un reddito complessivo superiore a 75.000 euro, ma non superiore a 120.000 euro, determina l’ammontare massimo degli oneri e delle spese ammessi in detrazione e beneficia delle detrazioni per l’intero importo.

Qualora, invece, il reddito complessivo percepito nell’anno di riferimento sia superiore a 120.000 euro, il contribuente, dopo aver determinato l’ammontare massimo degli oneri e delle spese ammessi in detrazione, beneficia delle detrazioni (vedere la tabella “Spese per le quali la detrazione varia per i titolari di reddito complessivo superiore a 120.000 euro” nella sezione I del quadro E) per la parte corrispondente al rapporto tra l’importo di 240.000 euro, diminuito del reddito complessivo, e 120.000 euro.

Nelle istruzioni del Modello 73072026 vi è una ulteriore novità su queste detrazioni.

Nel Quadro E, se il contribuente sceglie di individuare autonomamente gli oneri e le spese da imputare nel conteggio ai fini del calcolo della detrazione, è necessario barrare la casella “RIORDINO DELLE DETRAZIONI NON AUTOMATIZZATO” presente nell’intestazione dello stesso Quadro E, fermo restando gli specifici limiti previsti da ciascuna norma agevolativa e sulla base dell’ammontare massimo determinato,

Allegati: -

Detraibilità spese scolastiche nella dichiarazione dei redditi 2026

In generale, così come chiarito anche dall'Agenzia delle Entrate, il legislatore ritiene che le spese sostenute ai fini dell’istruzione siano meritevoli di agevolazioni e per tale motivo dall’asilo nido all’università, ogni ciclo scolastico gode di una detrazione, con aliquota sempre pari al 19% ma diverse basi imponibili.

In particolare, a partire dal 2015 la c.d. legge della buona scuola ha modificato la detrazione delle spese per la frequenza scolastica che sono state distinte da quelle universitarie.

La detrazione spetta:

- sia per le spese di frequenza della scuola secondaria di secondo grado;

- sia per quelle della scuole dell’infanzia e del primo ciclo di istruzione del sistema nazionale, costituito da scuole statali e da scuole paritarie private e degli enti locali.

Il beneficio fiscale riguarda solo le scuole del “sistema nazionale di istruzione”, per questo motivo, le spese di istruzione diverse da quelle universitarie sostenute all’estero, non sono agevolabili.

Nei Modelli 730 2026 e Redditi PF 2026 anno di imposta 2025 è specificato che dall’anno 2025, è innalzato (da 800) a 1.000 euro il limite massimo detraibile dall’imposta lorda, per alunno o studente, in relazione alle spese per la frequenza di scuole dell’infanzia, del primo ciclo di istruzione e della scuola secondaria di secondo grado del sistema nazionale di istruzione.

Detraibilità delle spese scolastiche nel 2026

La detrazione spetta in relazione alle spese per la frequenza di:

- scuole dell’infanzia (scuole materne);

- scuole primarie e scuole secondarie di primo grado (scuole elementari e medie);

- scuole secondarie di secondo grado (scuola superiore).

sia statali, sia paritarie private e degli enti locali.

La detrazione spetta anche in caso di iscrizione ai corsi istituiti in base all’ordinamento antecedente il D.P.R. 8.07.2005, n.212 presso i Conservatori di Musica e gli Istituti musicali pareggiati, in quanto riconducibili alla formazione scolastica secondaria.

Sono invece equiparabili alle spese sostenute per l’iscrizione ai corsi universitari, le spese per la frequenza dei nuovi corsi di formazione istituiti ai sensi del DPR n.212 del 2005.

Tra le spese ammesse alla detrazione rientrano, in quanto connesse alla frequenza scolastica:

- le tasse (a titolo di iscrizione e di frequenza) e i contributi obbligatori;

- i contributi volontari e le erogazioni liberali deliberati dagli istituti scolastici o dai loro organi e sostenuti per la frequenza scolastica. Tali contributi ed erogazioni, anche se versati volontariamente, in quanto deliberati dagli istituti scolastici, non rientrano tra quelli che costituiscono erogazioni liberali finalizzati all’innovazione tecnologica, all’edilizia scolastica e all’ampliamento dell’offerta formativa che danno diritto alla detrazione ai sensi dell’art. 15, comma 1, lett. i-octies), del TUIR.

Si tratta, ad esempio, delle spese per:

- la mensa scolastica e per i servizi scolastici integrativi, quali l’assistenza al pasto e il pre e post scuola. Per tali spese, la detrazione spetta anche quando il servizio è reso per il tramite del comune o di altri soggetti terzi rispetto alla scuola e anche se non è stato deliberato dagli organi d’istituto, essendo tale servizio istituzionalmente previsto dall’ordinamento scolastico per tutti gli alunni delle scuole dell’infanzia e delle scuole primarie e secondarie di primo grado;

- le gite scolastiche, per l’assicurazione della scuola e ogni altro contributo scolastico finalizzato all’ampliamento dell’offerta formativa deliberato dagli organi d’istituto (corsi di lingua, teatro, ecc., svolti anche al di fuori dell’orario scolastico e senza obbligo di frequenza).

Se le spese sono pagate alla scuola, i soggetti che prestano l’assistenza fiscale non devono richiedere al contribuente la copia della delibera scolastica che ha disposto tali versamenti.

La delibera va richiesta, invece, nel caso in cui la spesa per il servizio scolastico integrativo non sia sostenuta per il tramite della scuola, ma sia pagata a soggetti terzi (ad esempio, all’agenzia di viaggio).

Rientrano tra le spese ammesse alla detrazione anche quelle sostenute dal 1° gennaio 2018 per il servizio di trasporto scolastico, anche se reso per il tramite del comune o di altri soggetti terzi rispetto alla scuola e anche se non è stato deliberato dagli organi d’istituto, atteso che, a partire dal 1° gennaio 2018, è possibile detrarre le spese sostenute per l’acquisto degli abbonamenti ai servizi di trasporto pubblico locale, regionale e interregionale.

Limite di detraibilità spese scolastiche 2026

La detrazione per le spese di frequenza indicate è calcolata su un importo massimo di euro 1000 per l’anno 2026 anno d imposta 2025 per alunno o studente, da ripartire tra gli aventi diritto.

Dall’anno di imposta 2020 la detrazione dall’imposta lorda per le spese di istruzione diverse da quelle universitarie spetta:

- per intero ai titolari di reddito complessivo fino a euro 120.000; in caso di superamento del predetto limite, la detrazione decresce fino ad azzerarsi al raggiungimento di un reddito complessivo pari a euro 240.000;

- a condizione che l’onere sia sostenuto con versamento bancario o postale ovvero mediante altri sistemi di pagamento “tracciabili”. Il contribuente dimostra l’utilizzo di sistemi di pagamento “tracciabili” mediante prova cartacea della transazione/pagamento con ricevuta della carta di debito o credito, estratto conto, copia del bollettino postale o del MAV e dei pagamenti con PagoPA.

Detrazione spese scolastiche 2026: documenti da controllare e conservare

È necessario che il contribuente esibisca e conservi le ricevute o quietanze di pagamento recanti gli importi sostenuti nell’anno di imposta 2025 dichiarazione 2026 per le spese:

- di istruzione diverse da quelle universitarie,

- della mensa scolastica,

- dei servizi scolastici integrativi

- del servizio di trasporto scolastico.

La ricevuta del bollettino postale o del bonifico bancario intestata al soggetto destinatario del pagamento (che sia scuola, comune o altro fornitore del servizio), deve riportare nella causale:

- l’indicazione del servizio erogato,

- la scuola di frequenza,

- il nome e cognome dell’adulto.

Ulteriore modo per comprovare la spesa sostenuta è un’attestazione, rilasciata dal soggetto che ha ricevuto il pagamento o dalla scuola, certificante:

- l’ammontare della spesa sostenuta nell’anno,

- i dati dell’alunno/studente e

- l’utilizzo di sistemi di pagamento “tracciabili”.

In merito alla tracciabilità dell’onere, ci si può avvalere anche dell’annotazione in fattura/ricevuta fiscale/documento commerciale da parte del percettore delle somme che cede il bene o effettua la prestazione di servizio.

L’attestazione e la relativa istanza sono esenti dall’imposta di bollo, purché indichino l’uso per il quale sono destinati.

Si fa presente che non è possibile integrare il documento relativo alle spese sostenute per la mensa scolastica e per il servizio di trasporto scolastico con i dati mancanti relativi all’alunno o alla scuola.

Indicazione spese scolastiche nel 730/2026

Relativamente alle dichiarazioni 2026 (anno di imposta 2025) quindi, l’importo massimo detraibile da indicare nel quadro E rigo E8-E10 del Modello 730/2026 va indicato:

- codice "12" per le spese di istruzione sostenute per la frequenza di scuole dell’infanzia, del primo ciclo di istruzione e della scuola secondaria di secondo grado del sistema nazionale di istruzione (articolo 1 della legge 10 marzo 2000, n. 62), per un importo annuo non superiore a 1000 euro per ciascun alunno o studente. La detrazione spetta per le spese sostenute sia per i familiari fiscalmente a carico sia per il contribuente stesso. Se la spesa riguarda più di un alunno, occorre compilare più righi da E8 a E10 riportando in ognuno di essi il codice 12 e la spesa sostenuta con riferimento a ciascun ragazzo. L’importo deve comprendere le spese indicate nella sezione “Oneri detraibili” (punti da 341 a 352) della Certificazione Unica con il codice onere 12. Non possono essere indicate le spese sostenute nel 2025 che nello stesso anno sono state rimborsate dal datore di lavoro in sostituzione delle retribuzioni premiali e indicate nella sezione “Rimborsi di beni e servizi non soggetti a tassazione – art. 51 Tuir” (punti da 701 a 706) della Certificazione Unica con il codice onere 12.

- codice "13" per le spese di istruzione sostenute per la frequenza di corsi di istruzione universitaria presso università statali e non statali, di perfezionamento e/o di specializzazione universitaria, tenuti presso università o istituti pubblici o privati, italiani o stranieri. Le spese possono riferirsi anche a più anni, compresa l’iscrizione fuori corso, e, per le università non statali italiane e straniere, non devono essere superiori a quelle stabilite annualmente per ciascuna facoltà universitaria con decreto del Ministero dell’istruzione, dell’università e della ricerca, tenendo conto degli importi medi delle tasse e contributi dovuti alle università statali.

L’importo deve comprendere le spese indicate nella sezione “Oneri detraibili” (punti da 341 a 352) della Certificazione Unica con il codice onere 13. Non possono essere indicate le spese sostenute nel 2025 che nello stesso anno sono state rimborsate dal datore di lavoro in sostituzione delle retribuzioni premiali e indicate nella sezione “Rimborsi di beni e servizi non soggetti a tassazione – art. 51 Tuir” (punti da 701 a 706) della Certificazione Unica con il codice onere 13 - codice "33" per le spese sostenute dai genitori per pagare le rette relative alla frequenza di asili nido, pubblici o privati, per un importo complessivamente non superiore a 632 euro annui per ogni figlio fiscalmente a carico. La detrazione va divisa tra i genitori sulla base dell’onere da ciascuno sostenuto. Se il documento di spesa è intestato al bambino, o ad uno solo dei coniugi, è comunque possibile annotare sullo stesso la percentuale di ripartizione. Se la spesa riguarda più di un figlio, occorre compilare più righi da E8 a E10 riportando in ognuno di essi il codice 33 e la spesa sostenuta con riferimento a ciascun figlio.

L’importo deve comprendere le somme indicate nella sezione “Oneri detraibili” (punti da 341 a 352) della Certificazione Unica con il

codice onere 33. Non possono essere indicate le spese sostenute nel 2025 che nello stesso anno sono state rimborsate dal datore

di lavoro in sostituzione delle retribuzioni premiali e indicate nella sezione “Rimborsi di beni e servizi non soggetti a tassazione – art.

51 Tuir” (punti da 701 a 706) della Certificazione Unica con il codice onere 33. Non possono essere indicate le spese sostenute nel 2025, se nello stesso periodo si è fruito del bonus asili nido;

-

730 precompilato 2026: a partire dal 30 aprile

Le Entrate hanno pubblicato tutte le regole per avvia la campagna dei dichiarativi 2026.

Tra gli altri è stato pubblicato il Modello 730/2026 e si attende l'avvio per il 730 precompilato 2026.

Dal 30 aprile prossimo sarà possibile accedere alla apposita sezione del proprio cassetto fiscale.

Vediamo come funziona il 730/2026 semplificato dei dipendenti e pensionati.

730 precompilato 2026: che cos’è

Il modello 730/2026 precompilato deve essere presentato entro il 30 settembre 2026:

- direttamente tramite i servizi telematici dell’Agenzia delle entrate

- oppure al proprio sostituto d’imposta (se quest’ultimo ha comunicato entro il 15 gennaio di prestare assistenza fiscale), a un Caf o a un professionista abilitato (consulente del lavoro, dottore commercialista, ragioniere o perito commerciale, società tra professionisti).

Chi lo presenta direttamente all’Agenzia delle entrate deve:

- indicare i dati del sostituto d’imposta che effettuerà il conguaglio (è possibile comunque presentare il modello 730 precompilato senza indicazione del sostituto anche se, nel corso del 2026, si ha un sostituto d’imposta tenuto a effettuare il conguaglio);

- compilare la scheda per la scelta della destinazione dell’8, del 5 e del 2 per mille dell’Irpef, anche se non esprime alcuna scelt

- verificare con attenzione che i dati presenti nel 730 precompilato siano corretti e completi.

Se il 730 precompilato non richiede nessuna correzione o integrazione, il contribuente lo può accettare senza modifiche.

Se, invece, alcuni dati risultano non corretti o incompleti, occorre apportare le opportune modifiche e/o integrazioni, come l’esposizione di un reddito non riportato.

Inoltre, il contribuente può aggiungere gli oneri detraibili e deducibili non presenti nella dichiarazione precompilata.

In questi casi, vengono elaborati e messi a disposizione un nuovo 730 e un nuovo modello 730-3 con i risultati della liquidazione effettuata dopo le modifiche operate.

Una volta accettato o modificato, il 730 precompilato può essere presentato direttamente tramite l’applicazione web messa a disposizione dall’Agenzia delle entrate.

In alternativa, il 730 precompilato può essere presentato al proprio datore di lavoro o ente pensionistico, a un Caf-dipendenti o a un professionista abilitato. A tal fine, va conferita apposita delega per l’accesso alla dichiarazione.

Oltre alla delega, bisogna consegnare, in busta chiusa, il modello 730-1, contenente la scelta per destinare l’8, il 5 e il 2 per mille dell’Irpef (la scheda deve essere consegnata anche se non si esprime alcuna scelta, indicando il codice fiscale e i dati anagrafici); in caso di dichiarazione congiunta, le schede vanno inserite in due distinte buste, su ciascuna delle quali bisogna riportare i dati del coniuge che esprime la scelta.

Per accedere alla sezione preposta occorre cliccare qui, ma si attende il prossimo calendario che darà l'avvio alle dichiarazioni 2026 anno di imposta 2025.

730 precompilato 2026: cosa contiene

Per la predisposizione del modello 730 precompilato, l’Agenzia delle entrate utilizza le seguenti informazioni:

- i dati contenuti nella Certificazione Unica, che viene inviata all’Agenzia delle entrate dai sostituti d’imposta: ad esempio, i dati dei familiari a carico (anche se riportati nel prospetto dei percettori dell’Assegno unico), i redditi di lavoro dipendente o di pensione, le ritenute Irpef, le trattenute di addizionale regionale e comunale, il credito d’imposta APE, i compensi di lavoro autonomo occasionale, i dati delle locazioni brevi;

- gli oneri deducibili o detraibili ed i rimborsi, anche per i familiari a carico individuati in base ai dati a disposizione dell’Agenzia delle entrate: ad esempio, spese sanitarie e relativi rimborsi, interessi passivi sui mutui, premi assicurativi, contributi previdenziali, spese per il riscatto dei periodi non coperti da contribuzione (c.d. “pace contributiva”), contributi versati alle forme di previdenza complementare, contributi versati per i lavoratori domestici, anche tramite lo strumento del Libretto Famiglia, spese per la frequenza di asili nido e relativi rimborsi, spese per l’istruzione scolastica e relativi rimborsi, spese universitarie e relativi rimborsi, spese funebri, erogazioni liberali agli istituti scolastici, erogazioni liberali a favore di ONLUS, di associazioni di promozione sociale e di alcune fondazioni e associazioni riconosciute, spese per interventi di recupero del patrimonio edilizio e per misure antisismiche, per l’arredo degli immobili ristrutturati e per interventi finalizzati al risparmio energetico (bonifici per interventi su singole unità abitative e spese per interventi su parti comuni condominiali), spese e relativi rimborsi per l’acquisto di abbonamenti ai servizi di trasporto pubblico;

- le somme riconosciute dal Gestore dei Servizi Energetici (GSE), derivanti dalla cessione dell’energia prodotta in esubero a seguito di utilizzo di un impianto alimentato da fonti rinnovabili;

- i dati relativi al contributo per l’acquisto di elettrodomestici ad elevata efficienza energetica riconosciuti dal Ministero delle Imprese e del made in Italy;

- alcune informazioni contenute nella dichiarazione dei redditi dell’anno precedente: ad esempio, i dati dei terreni e dei fabbricati, gli oneri che danno diritto a una detrazione da ripartire in più rate annuali (come le spese sostenute negli anni precedenti per interventi di recupero del patrimonio edilizio, per l’arredo degli immobili ristrutturati e per interventi finalizzati al risparmio energetico e le spese per l’installazione infrastrutture di ricarica dei veicoli elettrici), i crediti d’imposta e le eccedenze riportabili;

- altri dati presenti nell’Anagrafe tributaria: ad esempio, le informazioni contenute nelle banche dati immobiliari (catasto e atti del registro), i pagamenti e le compensazioni effettuati con il modello F24

-

Dichiarazione 730/2026: novità, Modello editabile e istruzioni

L'Agenzia delle Entrate, con Provvedimento del Direttore del 27 febbraio 2026 n. 71552, ha approvato i modelli di Dichiarazione 730/2026 con le relative istruzioni, concernenti la dichiarazione semplificata agli effetti dell'imposta sul reddito delle persone fisiche, da presentare nell'anno 2026 da parte dei soggetti che si avvalgono dell'assistenza fiscale, per i redditi prodotti nell'anno 2025.

Scarica il Modello 730/2026 in versione anche editabile e le relative istruzioni

Unitamente al modello 730/2026 sono approvati anche:

- il modello 730-1, per la scelta della destinazione dell'otto, del cinque e del due per mille dell'IRPEF;

- i modelli 730-2 per il sostituto d'imposta e per il CAF o per il professionista abilitato, contenenti la ricevuta dell'avvenuta consegna della dichiarazione;

- il modello 730-3, relativo al prospetto di liquidazione dell'assistenza fiscale prestata;

- i modelli 730-4 e 730-4 integrativo, per la comunicazione del risultato contabile al sostituto d'imposta;

- la bolla per la consegna dei modelli 730 e/o 730-1.

Il 730 ordinario deve essere presentato entro il 30 settembre 2026 al CAF, al professionista abilitato o al sostituto d'imposta; in quest'ultimo caso il contribuente deve consegnare il modello 730 ordinario già compilato. La dichiarazione precompilata è resa disponibile dall'Agenzia delle Entrate, nell'area riservata del proprio sito, a partire dal 30 aprile 2026.

Dichiarazione 730/2026: le principali novità

Come indicato nelle istruzioni di compilazione, di seguito le principali novità del modello 730/2026:

- Scaglioni di reddito e aliquote IRPEF: dall'anno 2025 è confermata a regime la riduzione da quattro a tre degli scaglioni di reddito e delle corrispondenti aliquote;

- Rimodulazione delle detrazioni per redditi da lavoro dipendente: dall'anno 2025 è confermato l'innalzamento da 1.880 euro a 1.955 euro della detrazione prevista per i titolari di redditi di lavoro dipendente (escluse le pensioni e gli assegni equiparati) e per taluni redditi assimilati, in caso di reddito complessivo non superiore a 15.000 euro;

- Modifica delle detrazioni per figli a carico: sono abolite le detrazioni IRPEF per i figli a carico con più di 30 anni non disabili. La detrazione per figli a carico è riconosciuta ai contribuenti con figli – compresi i figli nati fuori del matrimonio riconosciuti, i figli adottivi, affiliati o affidati, e i figli conviventi del coniuge deceduto – di età pari o superiore a 21 anni ma inferiore a 30 anni, nonché ai figli di età pari o superiore a 30 anni con disabilità accertata ai sensi dell'articolo 3 della legge 5 febbraio 1992, n. 104;

- Modifica delle detrazioni per altri familiari a carico: le detrazioni IRPEF per altri familiari fiscalmente a carico, diversi dal coniuge non legalmente ed effettivamente separato e dai figli, spettano ora in relazione ai soli ascendenti conviventi con il contribuente;

- Familiari a carico residenti all'estero: dall'anno 2025 le detrazioni per familiari a carico non spettano ai contribuenti che non sono cittadini italiani o di uno Stato membro dell'Unione europea o di uno Stato aderente all'accordo sullo Spazio economico europeo, in relazione ai loro familiari residenti all'estero;

- Incremento del limite delle somme erogate come partecipazione agli utili dell'impresa soggette a imposta sostitutiva: per l'anno 2025, in caso di distribuzione ai lavoratori dipendenti di una quota degli utili di impresa non inferiore al 10 per cento degli utili complessivi, in esecuzione di contratti collettivi aziendali o territoriali, il limite dell'importo complessivo soggetto all'imposta sostitutiva è elevato a 5.000 euro lordi;

- Compensi degli addetti al controllo e alla disciplina delle corse ippiche: i compensi corrisposti a tali addetti sono considerati, ai fini IRPEF, redditi assimilati a quelli di lavoro dipendente e concorrono a formare il reddito per la parte eccedente, complessivamente nel periodo d'imposta, la soglia di 15.000 euro;

- Detrazione per il personale del comparto sicurezza e difesa: nel periodo dal 1° gennaio 2025 al 31 dicembre 2025, la detrazione spetta per un importo massimo di 458,50 euro ai lavoratori che nell'anno 2024 hanno percepito un reddito da lavoro dipendente non superiore a 30.208 euro;

- Trattamento integrativo: dall'anno 2025 è confermato che l'agevolazione spetta, in rapporto al periodo di lavoro nell'anno, se l'imposta lorda determinata sul reddito di lavoro dipendente e su alcuni redditi assimilati è maggiore della detrazione per lavoro dipendente ridotta di 75 euro;

- Somma che non concorre alla formazione del reddito complessivo: per l'anno 2025 è riconosciuta ai titolari di redditi di lavoro dipendente con reddito complessivo non superiore a 20.000 euro una somma che non concorre alla formazione del reddito complessivo;

- Ulteriore detrazione: per l'anno 2025 è riconosciuta ai titolari di redditi di lavoro dipendente con reddito complessivo superiore a 20.000 euro ma non superiore a 40.000 euro un'ulteriore detrazione dall'imposta lorda;

- Tassazione mance settore turistico-alberghiero e di ricezione: per l'anno 2025 la tassazione sostitutiva può essere applicata su un ammontare delle mance non superiore al 30 per cento del reddito percepito per le prestazioni lavorative nell'anno. Possono accedere al regime i lavoratori che conseguono redditi di lavoro dipendente per un importo complessivo non superiore a 75.000 euro nell'anno d'imposta precedente;

- Esenzione fiscale per somme corrisposte ai neoassunti in relazione a fabbricati: per i dipendenti assunti a tempo indeterminato nell'anno 2025, in determinate condizioni, le somme erogate o rimborsate dai datori di lavoro per il pagamento dei canoni di locazione e delle spese di manutenzione dei fabbricati locati dagli stessi lavoratori non concorrono, per i primi due anni dalla data di assunzione, a formare il reddito ai fini fiscali entro il limite complessivo di 5.000 euro annui;

- Rimodulazione delle detrazioni per oneri: dall'anno 2025, per i soggetti con reddito complessivo superiore a 75.000 euro, gli oneri e le spese – considerati complessivamente – per i quali è prevista una detrazione dall'imposta lorda, sia dal TUIR sia da altre disposizioni normative, sono ammessi in detrazione fino a un determinato ammontare;

- Detrazione delle spese per la frequenza scolastica: dall'anno 2025 è innalzato a 1.000 euro il limite massimo detraibile dall'imposta lorda, per alunno o studente, in relazione alle spese per la frequenza di scuole dell'infanzia, del primo ciclo di istruzione e della scuola secondaria di secondo grado del sistema nazionale di istruzione;

- Detrazioni per interventi di recupero del patrimonio edilizio, riqualificazione energetica e antisismici: le agevolazioni fiscali previste per gli interventi di riqualificazione edilizia, di risparmio energetico e antisismici spettano per le spese documentate sostenute nell'anno 2025 nella misura fissa pari al 36 per cento. La percentuale è elevata al 50 per cento nel caso in cui gli interventi siano realizzati dai titolari di diritto di proprietà o di diritto reale di godimento sull'unità immobiliare adibita ad abitazione principale;

- Detrazione spese sostenute dai non vedenti per il mantenimento dei cani guida: dall'anno 2025 l'ammontare della detrazione forfetaria è innalzato a 1.100 euro;

- Detrazione Superbonus: per le spese sostenute nel 2025 rientranti nel Superbonus, salvo eccezioni, si applica la percentuale di detrazione del 65 per cento;

- Credito d'imposta per i dipendenti di "strutture sanitarie di montagna": riconosciuto ai dipendenti che prendono in locazione, ovvero acquistano con accensione di un finanziamento ipotecario o fondiario, un immobile ad uso abitativo per fini di servizio nel medesimo comune o in un comune limitrofo;

- Credito d'imposta per i dipendenti delle "scuole di montagna": riconosciuto ai dipendenti che prendono in locazione, ovvero acquistano con accensione di un finanziamento ipotecario o fondiario, un immobile ad uso abitativo per fini di servizio nel medesimo "comune di montagna" o in un comune limitrofo;

- Credito d'imposta per l'acquisto o la ristrutturazione edilizia dell'unità immobiliare da adibire ad abitazione principale sita in un Comune di montagna: riconosciuto alle persone fisiche che non hanno compiuto il quarantunesimo anno di età nell'anno dell'accensione di un finanziamento ipotecario o fondiario, comunque denominato, stipulato dopo il 20 settembre 2025;

- Plusvalenze da cripto-attività: è eliminata la soglia di esenzione pari a 2.000 euro precedentemente prevista ai fini della tassazione delle plusvalenze e degli altri proventi derivanti dalle operazioni in cripto-attività. È prevista, inoltre, la facoltà di assumere per ciascuna cripto-attività posseduta al 1° gennaio 2025, in luogo del costo o del valore di acquisto, il valore esistente in tale data;

- Rideterminazione del valore di terreni e partecipazioni: confermata a regime l'agevolazione fiscale. Per i terreni posseduti al 1° gennaio di ciascun anno, è consentito a persone fisiche, società semplici, enti non commerciali e soggetti non residenti privi di stabile organizzazione di rivalutare il costo o valore di acquisto tramite versamento di imposta sostitutiva che, dal 2025, è aumentata al 18 per cento.

-

Spese sanitarie 2025: come opporsi all’invio dei dati per la dichiarazione precompilata

Entro lunedì 2 febbraio è possibile opporsi all'inserimento delle spese sanitarie nella precompilata 2026 comunicandolo all'Agenzia delle Entrate, altrimenti dal 9 febbraio tramite il Sistema TS, vediamo nel dettaglio le due modalità.

Ricordiamo che ogni cittadino che abbia compiuto 16 anni di età (in caso contrario, il tutore o rappresentante legale) può comunque decidere di non rendere disponibili all’Agenzia delle Entrate questi dati (o alcuni di essi) e di non farli inserire nella precompilata.

Di conseguenza, nel caso in cui si fosse fiscalmente a carico di un familiare, quest’ultimo non visualizzerà le informazioni su spese sanitarie e rimborsi per cui sia fatta “opposizione all’utilizzo”.

Precompilata 2026: come opporsi all'invio dati spese sanitarie

Per le spese sanitarie sostenute nel 2025 e per i relativi rimborsi, i contribuenti possono esercitare l’opposizione alla trasmissione dei dati all’Agenzia delle Entrate secondo due distinte modalità, alternative tra loro:

- comunicarlo dall’area autenticata del sito web del Sistema tessera sanitaria,

- oppure comunicarlo all'Agenzia delle Entrate, tramite email o telefono.

La prima modalità è attiva dal 9 febbraio al 9 marzo 2026 (considerato che l’8 marzo cade di domenica) e prevede l’accesso all’area riservata del Sistema Tessera Sanitaria, tramite tessera sanitaria TS-CNS oppure SPID. All’interno dell’area autenticata è possibile consultare l’elenco dettagliato delle spese sanitarie registrate e selezionare singolarmente quelle per le quali si intende opporsi all’invio dei dati, ai fini della predisposizione della dichiarazione dei redditi precompilata.

In alternativa, l’opposizione può essere comunicata dal 1° ottobre 2025 al 2 febbraio 2026 (poiché il 31 gennaio cade di sabato), rivolgendosi direttamente all’Agenzia delle Entrate. In questo caso il contribuente deve indicare:

- la tipologia o le tipologie di spesa da escludere;

- i dati anagrafici (nome, cognome, luogo e data di nascita);

- il codice fiscale;

- il numero della tessera sanitaria e la relativa data di scadenza.

Per questa seconda opzione è disponibile uno specifico modello di comunicazione, utilizzabile anche in versione editabile (pdf).

La comunicazione dell’opposizione può essere effettuata:

- tramite e-mail, inviando la richiesta all’indirizzo dedicato [email protected];

- tramite telefono, contattando un centro di assistenza multicanale (numero verde 800 909 696, 06 9761 7689 da cellulare, +39 06 4547 0468 dall’estero).

In tutti i casi in cui viene utilizzato il modello è necessario allegare copia di un documento di identità in corso di validità.

Qualora l’opposizione venga comunicata via e-mail o telefonicamente senza utilizzare il modello, è comunque necessario fornire tutte le informazioni richieste dallo stesso, indicando anche tipologia, numero e data di scadenza del documento di identità.Con riferimento agli scontrini parlanti, l’opposizione può essere esercitata anche senza comunicare il codice fiscale riportato sulla tessera sanitaria.

Resta infine fermo che le spese sanitarie oggetto di opposizione possono essere successivamente inserite o modificate nella dichiarazione dei redditi precompilata, a condizione che siano rispettati i requisiti di detraibilità previsti dalla normativa vigente.

-

730/2025: la detrazione per il trasferimento per lavoro

La detrazione dedicata ai lavoratori dipendenti riguarda chi si trasferisce in un’altra località per motivi di lavoro.

In questi casi può capitare di dover prendere in affitto una nuova casa in altro comune e il legislatore ha previsto un’apposita agevolazione, che consiste in una detrazione forfetaria specificamente dedicata ai lavoratori dipendenti che hanno trasferito la propria residenza nel comune di lavoro o in uno di quelli limitrofi e che siano titolari di un contratto di locazione per un immobile adibito ad abitazione principale.

Il beneficio si applica per i primi tre anni dalla data di variazione della residenza e spetta anche ai lavoratori dipendenti che trasferiscono la propria residenza in conseguenza di un nuovo contratto.

730/2025: la detrazione per il trasferimento per lavoro

Ai fini della detrazione per i lavoratori che si trasferiscono per motivi di lavoro, utilizzando il Modello 730, l’agevolazione va indicata al rigo E72.

Attenzione al fatto che la detrazione forfetaria va rapportata al numero di giorni nei quali l’immobile è stato adibito ad abitazione principale ed è pari a:

- 991,60 euro, se il reddito complessivo non supera 15.493,71 euro,

- 495,80 euro se il reddito complessivo supera 15.493,71 euro, ma non 30.987,41 euro.

Si evidenzia che nel calcolo del reddito complessivo rientrano anche:

- i redditi assoggettati a cedolare secca

- i redditi assoggettati all’imposta sostitutiva del forfetario per gli esercenti attività d’impresa, arti o professioni

- la quota di agevolazione Ace

- le mance dei lavoratori dipendenti impiegati in strutture ricettive, bar e ristoranti, sottoposte alla specifica imposta sostitutiva

- e, dai clienti ai lavoratori del settore privato, impiegati nelle strutture

Ricordiamo che per i soggetti che aderiscono al concordato preventivo biennale, quando le disposizioni per il riconoscimento della spettanza o per la determinazione di deduzioni, detrazioni o benefici di qualsiasi titolo, anche di natura non tributaria, fanno riferimento al possesso di requisiti reddituali, si tiene comunque conto del reddito effettivo e non di quello concordato.

Detrazione per il trasferimento per lavoro: condizioni per averla nel 730

La detrazione per lavoratori che trasferiscono la residenza in un altro comune spetta a condizioni che:

- il contribuente che si è trasferito deve essere titolare di un contratto di lavoro dipendente,

- deve essere titolare di un contratto di locazione di un immobile adibito ad abitazione principale.

Relativamente al primo requisito, il beneficio si applica anche a favore dei lavoratori dipendenti che trasferiscono la propria residenza in conseguenza di un nuovo contratto.

Sono invece esclusi i percettori di redditi assimilati a quelli di lavoro dipendente.

La detrazione spetta anche nel caso di trasferimento della residenza all’estero e nell’anno del trasferimento il contribuente avrà diritto alla detrazione in relazione all’annualità in cui è fiscalmente residente in Italia.

Per le annualità successive potenzialmente agevolabili, se non risulta più fiscalmente residente in Italia, il contribuente non può beneficiare della detrazione, dal momento che le detrazioni per canoni di locazione dell’articolo 16 del Tuir non rientrano tra le detrazioni che possono diminuire l'imposta lorda dovuta dai soggetti non residenti.

Per quanto riguarda il secondo requisito,occore evidenziare che il contratto di locazione può essere di qualunque tipo, purché adibito a un’unità immobiliare da considerare abitazione principale.

Infine, per il trasferimento della residenza nel comune di lavoro o in uno di quelli limitrofi, essa deve avvenire nei tre anni precedenti a quello in cui si richiede la detrazione e:

- il nuovo comune di residenza deve distare dal vecchio almeno 100 chilometri

- e, comunque, deve essere situato in una diversa regione.

I due elementi devono essere rispettati contestualmente.

-

Rimborsi del 730: quando vengono bloccati

I dipendenti e i pensionati hanno cominciato a ricevere i rimborsi del 730/2025 dalla busta paga di luglio, pagata in agosto, o dal cedolino di pensione dello stesso mese.

In alcuni casi le Entrate possono bloccare temporaneamente il rimborso al contribuente a credito, vediamo perchè.

Rimborsi del 730: quando vengono bloccati

Le Entrate, per rimborsi spettanti superiori a 4.000 euro, hanno la facoltà di bloccare temporaneamente il pagamento.

L’articolo 28-ter del D.P.R. n. 602/1973 e l’articolo 5 del Decreto Legislativo n. 175/2014, disciplinansno le procedure di verifica della dichiarazione.

I controlli hanno lo scopo di garantire la compensazione di eventuali debiti fiscali pregressi del contribuente con il credito emergente dalla dichiarazione, sia a prevenire frodi, errori o rimborsi non spettanti.

In particolare, l’Agenzia delle Entrate, prima di erogare un rimborso fiscale compreso quello derivante dal Modello 730, è tenuta a verificare se il contribuente beneficiario del rimborso abbia eventuali debiti pendenti iscritti a ruolo, ossia somme dovute a seguito della notifica di cartelle di pagamento ancora insolute.

Dal 2025 vi è una novità importante relativa alla soglia per l’attivazione della verifica: se il rimborso d’imposta spettante al contribuente è di ammontare superiore a 500 euro l’Agenzia delle Entrate deve preventivamente controllare se il beneficiario risulta anche debitore del Fisco con una o più cartelle di pagamento.

Se l'esito di tale verifica è affermativo, l’Agenzia delle Entrate notifica al contribuente una proposta di compensazione e il contribuente ha 60 giorni di tempo dalla data di notifica di tale proposta per accettarla o rifiutarla.

Qualora il contribuente rifiuti la proposta di compensazione, le somme chieste a rimborso restano comunque bloccate e messe a disposizione dell’Agente della Riscossione fino al 31 dicembre dell’anno successivo a quello in cui è avvenuta.

Durante questo periodo, l’Agente della Riscossione ha la facoltà di avviare l’azione esecutiva per soddisfare coattivamente il debito iscritto a ruolo.

730/2025: il blocco del rimborso per controlli

Il Modello 730 presentato dal contribuente può essere selezionato per un controllo preventivo da parte dell’Agenzia delle Entrate.

Il controllo scatta se dalla dichiarazione emergono potenziali situazioni di rischio fiscale, come incoerenze o importi di rimborso particolarmente elevati.

Se la dichiarazione viene selezionata per questo controllo preventivo segue un blocco del rimborso spettante e di conseguenza:

- il rimborso fiscale non verrà erogato direttamente e nei tempi ordinari dal datore di lavoro o dall’ente pensionistico;

- l’erogazione del rimborso avverrà a cura dell’Agenzia delle Entrate stessa, e al termine delle procedure di controllo.

Attenzione però che, a tutela dei contrbuenti, nei casi di controllo preventivo, il rimborso sarà erogato non oltre il sesto mese successivo al termine previsto per la trasmissione del Modello 730, ordinariamente previsto per il 30 settembre e quindi, al più tardi, entro la fine di marzo dell’anno successivo.

730/2025: quando scattano i controlli

Il controllo preventivo può scattare al verificarsi di almeno una delle seguenti due condizioni:

- il Modello 730 presenta elementi di incoerenza rispetto a specifici criteri che vengono individuati con cadenza annuale da un apposito provvedimento del Direttore dell’Agenzia delle Entrate;

- il Modello 730 determina un rimborso di importo superiore a 4.000 euro.

Non è detto comunuque che il blocco e il controllo preventivo scattino automaticamente poichè si tratta di una facoltà dell’Agenzia delle Entrate, che può decidere di non attivare il controllo se, ad esempio, il contribuente è noto per la sua affidabilità fiscale o se il rimborso elevato è chiaramente giustificato da dati preesistenti e coerenti.

Secondo la prassi consolidata e i provvedimenti ADE emanati nel tempo, gli elementi di incoerenza che tipicamente possono far scattare un controllo preventivo riguardano principalmente:

- scostamenti per importi significativi dei dati dichiarati nel Modello 730 rispetto a quelli che risultano:

- negli F24 effettuati dal contribuente;

- nelle Certificazioni Uniche (CU);

- nelle dichiarazioni dei redditi dell’anno precedente;

- altri elementi di significativa incoerenza rispetto ai dati che sono stati inviati da enti esterni all’Agenzia delle Entrate o rispetto a quelli esposti nelle Certificazioni Uniche;

- situazioni di rischio specifiche individuate dall’Agenzia sulla base di irregolarità o anomalie che si sono verificate per lo stesso contribuente negli anni precedenti;

- crediti d’imposta di importo rilevante che sono stati riportati dalla dichiarazione dell’anno precedente (magari a seguito della presentazione di dichiarazioni integrative a favore) e che risultano modificati rispetto al primo modello presentato per quell’annualità.