-

730/2026: detraibilità spese per disturbi dell’apprendimento DSA

Entro il 30 settembre occorre inviare il Modello 730/2026 per i dipendenti e pensionati.

Tra gli oneri detraibili vi sono le spese sostenute in favore dei minori o di maggiorenni con disturbo specifico dell’apprendimento (DSA) che vanno indicate nel Rigo E8/E10

Vediamo le istruzioni per la dichiarazione di quest'anno.

Disturbi dell’apprendimento DSA: detraibilità delle spese per i figli

A partire dal 1° gennaio 2018, è possibile detrarre un importo pari al 19 per cento delle spese sostenute in favore dei minori o dei maggiorenni, con diagnosi di disturbo specifico (DSA), fino al completamento della scuola secondaria di secondo grado, per l’acquisto di strumenti compensativi e di sussidi tecnici e informatici, di cui alla legge 8 ottobre 2010, n. 170, necessari all’apprendimento, nonché per l’uso di strumenti compensativi che favoriscano la comunicazione verbale e che assicurino ritmi graduali di apprendimento delle lingue straniere.

La detrazione spetta per le spese sostenute nell’interesse del contribuente e anche dei familiari indicati nell’art. 12 del TUIR, che si trovino nelle condizioni previste dal comma 2 del medesimo articolo (familiari fiscalmente a carico).

Attenzione al fatto che con il provvedimento del Direttore dell’Agenzia delle entrate del 6 aprile 2018, prot. n. 75067,

acquisito il parere del Ministero dell’istruzione, dell’università e della ricerca, sono stati definiti l’oggetto, i requisiti per il riconoscimento della detrazione e la definizione di strumenti compensativi e di sussidi tecnici ed informatici.

Dall’anno d’imposta 2025, e quindi per la dichiarazione 2026 per i soggetti con reddito complessivo superiore a 75.000 euro, la detrazione dall’imposta lorda per le spese sostenute in favore di minori o di maggiorenni con disturbo specifico dell’apprendimento (DSA) spetta fino a un determinato ammontare, tenendo conto del reddito complessivo e del numero dei figli a carico.

Resta fermo che dall’anno d’imposta 2020 la detrazione dall’imposta lorda per le spese sostenute in favore dei minori o di maggiorenni con disturbo specifico dell'apprendimento (DSA) spetta per intero ai titolari di reddito complessivo fino a euro 120.000; in caso di superamento del predetto limite, la detrazione decresce fino ad azzerarsi al raggiungimento di un reddito complessivo pari euro a 240.000.

Disturbi dell’apprendimento DSA: quali spese posso detrarre nel 730?

Si considerano strumenti compensativi gli strumenti didattici e tecnologici che sostituiscono o facilitano la prestazione richiesta nell’abilità deficitaria.

Ossia, a titolo esemplificativo, la dislessia, la disgrafia, la disortografia e la discalculia.

Tra gli strumenti compensativi essenziali sono ricompresi, in via esemplificativa, come indicato nelle Linee guida per il diritto allo studio degli alunni e degli studenti con DSA, allegate al decreto del Ministero dell’istruzione, dell’università e della ricerca del 12 luglio 2011, n. 5669:

- la sintesi vocale, che trasforma un compito di lettura in un compito di ascolto;

- il registratore, che consente all’alunno o allo studente di non scrivere gli appunti della lezione;

- i programmi di video scrittura con correttore ortografico, che permettono la produzione di testi sufficientemente corretti senza l’affaticamento della rilettura e della contestuale correzione degli errori;

- la calcolatrice, che facilita le operazioni di calcolo;

- altri strumenti tecnologicamente meno evoluti quali tabelle, formulari, mappe concettuali, ecc.

Si considerano sussidi tecnici ed informatici le apparecchiature e i dispositivi basati su tecnologie meccaniche, elettroniche o informatiche, quali, ad esempio, i computer necessari per i programmi di video scrittura, appositamente fabbricati o di comune reperibilità, preposti a facilitare la comunicazione interpersonale, l’elaborazione scritta o grafica, l’accesso alla informazione e alla cultura.

Si precisa che non rientrano, ovviamente, in tale previsione le lezioni private “specialistiche”.

Spese per figli con DSA: requisiti per la detrazione nel 730/2026

Il beneficiario della detrazione deve essere in possesso di un certificato rilasciato dal SSN, da specialisti o strutture accreditate, ai sensi dell’art. 3, comma 1, della legge 8 ottobre 2010, n. 170, recante «Nuove norme in materia di disturbi specifici di apprendimento in ambito scolastico», che attesti per sé ovvero per il proprio familiare, nel caso in cui la spesa è sostenuta nell’interesse di un familiare a carico, la diagnosi di DSA.

La detrazione spetta a condizione che il collegamento funzionale tra i sussidi e gli strumenti compensativi e il tipo di disturbo dell’apprendimento diagnosticato risulti dalla predetta certificazione o dalla prescrizione autorizzativa rilasciata da un medico.

Le spese sostenute devono essere documentate da fattura o scontrino fiscale, nel quale deve essere indicato il codice fiscale del soggetto affetto da DSA e la natura del prodotto acquistato o utilizzato.

I documenti giustificativi delle spese possono essere intestati indifferentemente al soggetto affetto da DSA ovvero al familiare che ha sostenuto le spese; in tale ultimo caso, deve essere indicato il familiare a favore del quale la spesa è stata sostenuta.

Nel caso in cui gli strumenti compensativi o i sussidi tecnici ed informatici siano stati acquistati prima dell’emanazione del citato provvedimento del 6 aprile 2018, i dati mancanti possono essere annotati sul documento di spesa ai fini della detrazione.

Dall’anno d’imposta 2020, la detrazione per le spese sostenute in favore dei minori o di maggiorenni con disturbo specifico dell’apprendimento spetta a condizione che l’onere sia sostenuto con versamento bancario o postale ovvero mediante altri sistemi di pagamento “tracciabili”.

Il contribuente dimostra l’utilizzo di sistemi di pagamento “tracciabili” mediante la relativa annotazione in fattura, ricevuta fiscale o documento commerciale, da parte del percettore delle somme che cede il bene o effettua la prestazione di servizio. In alternativa, l’utilizzo di sistemi di pagamento “tracciabili” può essere dimostrato mediante prova cartacea della transazione (ovvero tramite ricevuta della carta di debito o della carta di credito, copia bollettino postale, MAV, dei pagamenti con PagoPA, estratto conto, ecc.).

-

Chi rischia più controlli nel 730/2026

La campagna dichiarativa 2026, relativa all’anno d’imposta 2025, entra nel vivo con importanti novità per i contribuenti che modificano i dati delle spese sanitarie inserite nella dichiarazione precompilata.

A partire dal 2025, infatti, l’Agenzia delle Entrate può consultare tramite il Sistema Tessera Sanitaria i dati di dettaglio delle spese mediche e veterinarie, ma esclusivamente per le dichiarazioni selezionate per il controllo formale ai sensi dell’articolo 36-ter del DPR n. 600/1973.

La novità è prevista dal Decreto del 29 ottobre 2025, pubblicato nella Gazzetta Ufficiale n. 271/2025.

Leggi anche 730/2026: fissate le regole della precompilata Vediamo in dettaglio cosa cambia per le spese mediche.

Controlli sulle spese mediche: cosa cambia dal 2026

L’articolo 1 del decreto stabilisce che il Sistema Tessera Sanitaria mette a disposizione dei dipendenti dell’Agenzia delle Entrate le funzionalità necessarie per consultare il dettaglio delle spese:

- sanitarie;

- veterinarie;

- sostenute dal contribuente;

- sostenute per i familiari fiscalmente a carico indicati nella dichiarazione.

L’accesso ai dati non è generalizzato. La consultazione è consentita soltanto quando la dichiarazione dei redditi viene selezionata centralmente dall’Agenzia delle Entrate per un controllo formale.

Le modalità operative sono quelle previste dai punti 2.1.5 e 5.1.5 del provvedimento dell’Agenzia delle Entrate n. 281068 del 3 luglio 2025.

Quando l’Agenzia delle Entrate può vedere il dettaglio delle spese sanitarie

La consultazione dei dati attraverso il Sistema TS può avvenire quando ricorrono queste condizioni:

- la dichiarazione è stata selezionata per il controllo formale;

- il controllo riguarda le spese sanitarie o veterinarie indicate dal contribuente;

- l’accesso viene effettuato dai dipendenti dell’ufficio territorialmente competente.

La nuova procedura assume particolare rilievo nei casi in cui il contribuente abbia modificato le spese mediche presenti nel modello 730 precompilato, ad esempio aumentando l’importo della detrazione o inserendo costi non precedentemente comunicati.

Quali dati restano esclusi dai controlli

Il decreto tutela i contribuenti che hanno esercitato l’opposizione alla trasmissione o all’utilizzo dei dati sanitari.

Non possono quindi essere consultate dall’Agenzia delle Entrate le informazioni relative alle spese per le quali è stata manifestata l’opposizione prevista dall’articolo 3 del decreto.

Cosa deve fare il contribuente

Chi modifica le spese sanitarie riportate nella dichiarazione precompilata deve conservare con attenzione la documentazione che giustifica la detrazione, tra cui:

- fatture;

- ricevute fiscali;

- scontrini parlanti;

- certificazioni relative ai rimborsi ricevuti;

- documenti riguardanti le spese sostenute per i familiari a carico.

In caso di controllo formale, l’Agenzia delle Entrate può confrontare gli importi dichiarati con i dati disponibili nel Sistema Tessera Sanitaria e richiedere eventuali documenti integrativi.

La possibilità di consultare il dettaglio delle spese non elimina quindi l’obbligo, per il contribuente, di conservare i giustificativi fiscali nei termini previsti dalla normativa.

-

730 a debito: regole per le rate 2026

Il Modello 730/2026 va inviato entro il 30 settembre, ma i pagamenti delle imposte vanno efffettuati secondo regole precise.

Vediamo come e quando si paga tanto nel caso di presenza di sostituto d'imposta, quanto senza sostituto.

Dichiarazione 730 a debito: come dilazionare i pagamenti

Nel caso di 730 precompilato o ordinario presentato con la modalità senza sostituto (in assenza del sostituto d’imposta oppure, in presenza del sostituto, per scelta del contribuente di avvalersi comunque di tale modalità) se dalla dichiarazione presentata emerge un debito, il Caf o il professionista:

- trasmette il modello F24 in via telematica all’Agenzia delle Entrate;

- o, in alternativa, entro il decimo giorno antecedente la scadenza del termine di pagamento, consegna il modello F24 compilato al contribuente, che effettua il pagamento presso qualsiasi sportello di banche convenzionate, uffici postali o agenti della riscossione oppure, in via telematica, utilizzando i servizi online dell’Agenzia delle Entrate o del sistema bancario e postale.

Nel caso di presenza di sostituto, quest'ultimo, a partire dal mese di luglio, trattiene le somme dovute per le imposte o effettua i rimborsi.

In caso di rateizzazione dei versamenti di saldo e degli eventuali acconti trattiene la prima rata.

Le ulteriori rate, maggiorate dell’interesse dello 0,33 per cento mensile, le tratterrà dalle retribuzioni nei mesi successivi.

La rateizzazione segue le scadenze del Modello Redditi PF 2026.

Si evidenzia anche che. se la retribuzione è insufficiente per il pagamento delle imposte (ovvero degli importi rateizzati) trattiene la parte residua, maggiorata dell’interesse nella misura dello 0,4 per cento mensile, dalle retribuzioni dei mesi successivi.

Infine per i pensionati, anche in caso di rateizzazione, occorre evidenziare che le rate sono effettuate a partire dal secondo mese successivo al momento in cui l’ente pensionistico ha ricevuto il prospetto di liquidazione (in genere, dal mese di agosto o settembre).

-

Posto auto: come si detrae la costruzione di tettoia che è pertinenza

I costi per realizzare una tettoia in legno che diventa posto auto sono detraibili dall'Irpef.

Con la Risposta a interpello n 118/2026 l’Agenzia delle entrate chiarisce che è necessaria una precisa indicazione nella licenza edilizia sulla pertinenzialità ed l'accatastamento delle avvenire nella categoria C/6.

Se mancano tali requisiti non spetta la detraibilità dei costi.

Posto auto: come si detrae la tettoia che è pertinenza

Un contribuente nel 2025 ha realizzato una capanna in legno su un cortile comune, del quale possiede il 50% insieme al padre, comproprietario della restante quota.

La struttura è adibita esclusivamente a posto auto e costituisce pertinenza della prima casa.

I costi dell’intervento, comprese progettazione, Iva, spese amministrative e altri oneri accessori sono stati sostenuti dal contribuente, che ha quindi chiesto di poter fruire della detrazione prevista dall'art 16 bis del Tuir.

Egli però ha un dubbio, la licenza edilizia con cui sono stati eseguiti i lavori non specifica né che la capanna sia destinata a posto auto né che esista un vincolo pertinenziale con l’unità abitativa, anche se nella documentazione allegata, il contribuente sottolinea che il manufatto risulta pertinenza ai fini IMU e produce anche una dichiarazione tecnica che ne conferma l’utilizzabilità come parcheggio e il collegamento funzionale con l’abitazione principale.

Il manufatto è censito in categoria C/2, cioè tra magazzini e locali di deposito, con attribuzione di autonoma rendita catastale.

Per questi dubbi domanda alle entrate se si può ottenere ugualmente la detrazione del 50% per la costruzione della struttura.

L’Agenzia ricorda che l’articolo 16-bis del Tuir riconosce una detrazione Irpef, da suddividere in dieci quote annuali di pari importo, per specifici interventi di recupero del patrimonio edilizio effettuati su parti comuni di edifici residenziali e su singole unità immobiliari abitative, comprese le relative pertinenze.

La risposta ricorda inoltre che, per le spese documentate sostenute nel 2025 e nel 2026, la detrazione ordinaria è pari al 36 per cento, elevata al 50 per cento per gli interventi eseguiti sull’abitazione principale da parte del proprietario o del titolare di un diritto reale di godimento, entro il limite massimo di 96 mila euro per unità immobiliare.

Viene chiarito che gli interventi agevolabili devono riguardare edifici esistenti e non possono consistere in una nuova costruzione con una deroga specifica, ossia la realizzazione di autorimesse o posti auto pertinenziali.

Le Entrate chiariscono anche che per beneficiare della detrazione non basta che il bene venga usato come parcheggio ma:

- occorre che sia riconoscibile sul piano giuridico e documentale, come autorimessa o posto auto pertinenziale.

Per il chiarimento le Entrate ricordano la Circolare n 17/2023 che ha specificato che la detrazione per la realizzazione di parcheggi pertinenziali è ammessa a condizione che esista o venga creato un vincolo di pertinenzialità con una unità immobiliare abitativa.

Questo significa che:

- tra i documenti necessari ai fini dell’agevolazione deve esserci una concessione edilizia dalla quale risulti espressamente tale vincolo.

- la capanna in legno del caso di specie, che è censita in categoria C/2, che identifica magazzini e locali di deposito, dovrebbe invece risultare in categoria C/6, attribuibile invece a stalle, scuderie, rimesse e, per quanto qui interessa, alle autorimesse.

Nel caso di specie quindi la struttura realizzata non può essere considerata “autorimessa” o “posto auto” ai fini della detrazione prevista dall’articolo 16-bis, comma 1, lettera d), del Tuir, poichè mancano entrambe le suddette condizioni.

Allegati: -

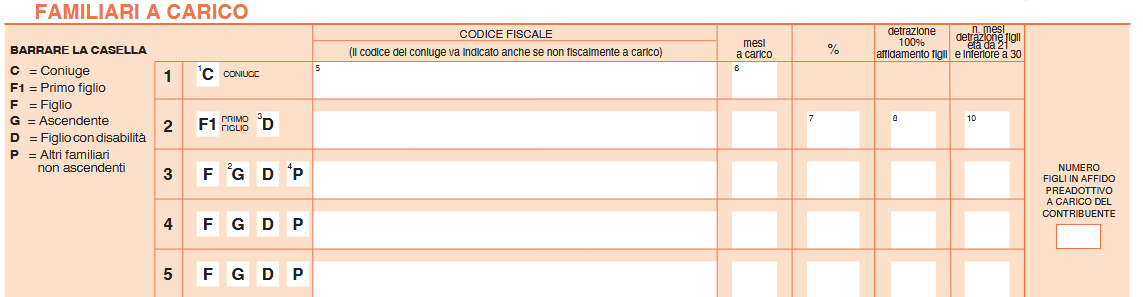

730/2026: novità per i familiari a carico

Entro il 30 settembre va inviato il Modello 730/2026 le cui regole sono pubblicate dalle entrate con il Provvedimento n 71552 del 27 febbraio che riepiloga in sintesi tutte le novità che dipendenti e pensionati devono aspettarsi per quest'anno per la dichiarazione dei redditi per l'anno di imposta 2025.

Quest'anno tra le novità vi sono quelle per le detrazione per i familiari a carico.

In proposito leggi anche: Familiari a carico 2026: le novità del Correttivo Irpef-Ires.

A tal proposito riepiloghiamo le novità anche alla luce della recente modifica alle istruzioni al modello effettuate dall'Agenzia delle Entrate.

730/2026: le novità per i familiari a carico

Nel Modello 730/2026, scarica qui:

il prospetto familiari a carico deve essere compilato inserendo i dati relativi ai familiari che nel 2025 sono stati fiscalmente a carico del contribuente, al fine di fruire delle detrazioni dall’imposta per:

- il coniuge,

- i figli o gli ascendenti a carico,

o delle altre agevolazioni previste per le persone indicate in questo prospetto.

Queste detrazioni vengono calcolate dal soggetto che presta l’assistenza fiscale.

Come specificato dalle istruzioni e secondo le novità recentemente introdotte, sono considerati familiari fiscalmente a carico i membri della famiglia che nel 2025 hanno posseduto un reddito complessivo uguale o inferiore a 2.840,51 euro, al lordo degli oneri deducibili.Sono considerati fiscalmente a carico i figli di età non superiore a 24 anni che nel 2025 hanno posseduto un reddito complessivo uguale o inferiore a 4.000 euro, al lordo degli oneri deducibili.

Nel limite di reddito di 2.840,51 euro (o 4.000 euro) che il familiare deve possedere per essere considerato fiscalmente a carico, vanno computate anche le seguenti somme, che non sono comprese nel reddito complessivo:- il reddito dei fabbricati assoggettato alla cedolare secca sulle locazioni;

- le retribuzioni corrisposte da Enti e Organismi Internazionali, Rappresentanze diplomatiche e consolari, Missioni, Santa Sede, Enti gestiti direttamente da essa ed Enti Centrali della Chiesa Cattolica;

- la quota esente dei redditi di lavoro dipendente prestato nelle zone di frontiera ed in altri Paesi limitrofi in via continuativa e come oggetto esclusivo del rapporto lavorativo da soggetti residenti nel territorio dello Stato;

- il reddito d’impresa o di lavoro autonomo assoggettato ad imposta sostitutiva in applicazione del regime fiscale di vantaggio per l’imprenditoria giovanile e lavoratori in mobilità (art. 27, commi 1 e 2, del D.L. 6 luglio 2011, n. 98);

- il reddito d’impresa o di lavoro autonomo assoggettato ad imposta sostitutiva in applicazione del regime forfetario per gli esercenti attività d’impresa, arti o professioni (art. 1, commi da 54 a 89, legge 23 dicembre 2014, n. 190).

- le mance elargite dai clienti ai lavoratori del settore privato, impiegati nelle strutture ricettive e negli esercizi di somministrazione di alimenti e bevande, assoggettate a imposta sostitutiva.

Ai fini della fruizione delle detrazioni per carichi di famiglia, sono considerati a carico:

- il coniuge non legalmente ed effettivamente separato;

- i figli (compresi i figli adottivi, affidati o affiliati e i figli conviventi del coniuge deceduto) di età pari o superiore a 21 anni, ma inferiore a 30 anni, nonché figli di età pari o superiore a 30 anni con disabilità accertata ai sensi dell’articolo 3 della legge 5 febbraio 1992, n. 104. Per i figli disabili di età pari o superiore a 21 anni le detrazioni fiscali di cui al citato articolo 12 sono cumulabili con l’Assegno Unico Universale eventualmente percepito;

- gli ascendenti (ad esempio i genitori) a condizione che convivano con il contribuente.

Attenzione al fatto che le detrazioni per carichi di famiglia non spettano ai contribuenti che non sono cittadini italiani o di uno Stato membro dell'Unione europea o di uno Stato aderente all'Accordo sullo Spazio economico europeo in relazione ai familiari residenti all'estero (art. 12, comma 2-bis, Tuir).

Dal 2025 non possono fruire delle detrazioni per familiari fiscalmente a carico anche se conviventi con il contribuente o se ricevano dallo stesso assegni alimentari non risultanti da provvedimenti dell’Autorità giudiziaria:

- il coniuge legalmente ed effettivamente separato;

- i discendenti dei figli;

- i generi e le nuore;

- il suocero e la suocera;

- i fratelli e le sorelle (anche unilaterali).

Tuttavia, il contribuente può fruire delle detrazioni e delle deduzioni spettanti per gli oneri e per le spese sostenuti per gli altri familiari di cui sopra, conviventi o che percepiscono assegni alimentari, pur non spettando la detrazione per carichi di famiglia.

Se nel corso del 2025 è cambiata la situazione di un familiare, bisogna compilare un rigo per ogni situazione.

Le detrazioni per carichi di famiglia variano in base al reddito, quindi chi presta l’assistenza fiscale dovrà calcolare l’ammontare delle detrazioni effettivamente spettanti tenendo conto di quanto previsto dall’art. 12 del Tuir.

A seconda della situazione reddituale del contribuente le detrazioni per carichi di famiglia possono spettare per intero, solo in parte o non spettare.

Dal 1° marzo 2022 le detrazioni per i figli a carico di cui all’art. 12 del Tuir di età inferiore a 21 anni sono state sostituite dall’assegno unico

che è erogato dall’INPS a seguito di apposita richiesta.

Nel caso in cui non si avesse diritto alla detrazione per i figli a carico, ad esempio perché il primo figlio è nato a maggio 2025, non viene meno la necessità di indicare i dati dei figli nel prospetto dei familiari a carico poiché questi dati sono necessari per riconoscere le altre agevolazioni previste per i figli a carico.

Compilazione prospetto familiari a carico: modifica ADE del 28 maggio

In data 28 maggio le entrate hanno pubblicato una modifica alle istruzioni del Modello 730 precisando che:

a) a pagina 19, nella descrizione relativa alla colonna 2 (casella “G”) del paragrafo “Come compilare i righi relativi ai familiari a carico”, la parola “conviventi” è rimossa ed è inserito il seguente periodo “Per gli ascendenti non conviventi con il contribuente che percepiscono assegni alimentari non risultanti da provvedimenti dell’autorità giudiziaria, per cui non spettano le detrazioni per carichi di famiglia, non compilare la colonna 7 “Percentuale”;

b) a pagina 20, nella descrizione relativa alla compilazione della colonna 7 (Percentuale), al secondo punto elenco sotto “In particolare, nella casella di colonna 7 indicare:” dopo “ascendenti” è aggiunta la parola “conviventi”;In altri termini è stata eliminata l’incertezza collegata all’indicazione degli ascendenti non conviventi.

L'aggiornamento si è reso necessario per eliminare l’incertezza riscontrabile nelle precedenti istruzioni in relazione all’indicazione degli “ascendenti non conviventi”, a seguito della riforma delle detrazioni IRPEF per carichi di famiglia, di cui all’art. 12 del TUIR, operata con l’art. 1 comma 11 della L. 30 dicembre 2024 n. 207 (legge di bilancio 2025) a decorrere dal periodo d’imposta 2025 e quindi con effetto per la prima volta nei modelli 730/2026 e REDDITI PF 2026, oggetto della campagna dichiarativa in corso.

Attenzione al fatto che la modifica dell’Agenzia delle Entrate riguarda solo gli “altri familiari” fiscalmente a carico, cioè quelli diversi dal coniuge non legalmente ed effettivamente separato e dai figli.

A seguito delle modifiche alla lett. d) dell’art. 12 comma 1 del TUIR apportate dalla citata L. 207/2024, è stato stabilito che le detrazioni irpef spettano solo in relazione a ciascun ascendente che conviva con il contribuente.

In precedenza, alternativamente alla convivenza era possibile attestare che il familiare percepiva assegni alimentari non risultanti da provvedimenti dell’Autorità giudiziaria.

per rilevare le modifiche è stato adeguato il prospetto dei “Familiari a carico” del modello 730/2026 ( enanche del Redditi PF 2026), stabilendo che gli “altri familiari” fiscalmente a carico che venivano indicati unitariamente con la lettera “A”, vengano suddivisi tra le nuove lettere “G” e “P”.

-

Spese università non statali: le detrazioni nel 730

Il Modello 730/2026 può essere inviato entro il 30 settembre prossimo.

In proposito, nel Quadro E tra gli oneri detraibili rientrano anche le spese universitarie statali e non statali.

Relativamente alle spese per le università non statali come ogni anno viene pubblicato il relativo decreto MUR con gli importi massimi a cui fare riferimento.

A tal fine nella GU n 72 del 27 marzo 2026 è stato pubblicato il Decreto 30 dicembre 2025 del MUR con gli importi per le detrazioni in dichiarazione dei redditi 2026 anno di imposta 2025 delle spese per le università non statali.

Attezione al fatto che si riscontrano alcune modifiche da nord a sud, in aumento o diminuzione, vediamo i dettagli delle regole.

Detrazione spese univarsitarie non statali: gli importi da usare per il 730

Il Modello 730/2026 e il Modello Redditi PF 2026 contengono alcune novità relativamente agli importi da indicare per le detrazioni delle spese di università non statali.

In particolare, il Decreto 30 dicembre 2025 del MUR ha ritoccato gli importi nelle tabelle di riferimento per le varie università e corsi post laurea.

Il decreto specifica che la spesa relativa alle tasse e ai contributi di iscrizione per la frequenza dei corsi di laurea, laurea magistrale e laurea magistrale a ciclo unico delle universita' non statali, detraibile dall'imposta lorda sui redditi dell'anno 2025, ai sensi dell'art. 15, comma 1, lettera e), del decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, è individuata, per ciascuna area disciplinare di afferenza e zona geografica in cui ha sede l'ateneo presso il quale è presente il corso di studio, negli importi massimi indicati nella seguente tabella:

Allegati:Area disciplinare corsi istruzione

Nord

Centro

Sud e isole

Medica

€ 3.600

€ 2.900

€ 2.650

Sanitaria

€ 4.100

€ 3.100

€ 3.050

Scientifico-tecnologica

€ 3.700

€ 2.900

€ 2.600

Umanistico-sociale

€ 3.200

€ 2.750

€ 2.550

Inoltre nell'allegato 1 al presente decreto sono riportate le classi di laurea, di laurea magistrale e di laurea magistrale a ciclo unico afferenti alle aree disciplinari di cui al comma 1, nonche' le zone geografiche di riferimento delle regioni.

La spesa riferita agli studenti iscritti ai corsi di dottorato, di specializzazione e ai master universitari di primo e secondo livello e' indicata nell'importo massimo di cui alla sottostante tabella con la tipologia dei corsi post-laureaCORSI POST-LAUREA

Spesa massima detraibile

Nord

Centro

Sud e Isole

Corsi di dottorato, di specializzazione e master universitari di primo e di secondo livello

€ 4.100

€ 3.100

€ 3.050

*Ai valori indicati deve essere sommato “l’importo relativo alla tassa regionale per il diritto allo studio di cui all’art. 3 della legge 28 dicembre 1995, n. 549 e successive modificazioni”.

-

Precompilata 2026 per eredi: istruzioni per l’uso

L'agenzia delle entrate ha dato il via alle modiche e agli invii della dichiarazione precompilata 2026.Dal 19 maggio è possibile accedere nella sezione della Precompilata 2026 e procedere ad accettare o modificare la propria dichiarazione.Le Entrate hanno anche pubblicato una guida di istruzioni aggiornata, che come ogni anno anno dettaglia le regole.Tra queste vi sono le istruzioni per gli eredi che accedono alla precompilata per il proprio familiare deceduto, vediamo come fare.Precompilata per gli eredi 2026: istruzioni per l’uso

Chi è già in possesso della abilitazione necessaria può accede alla Precompilata come erede.Occorre procede come segue:

accedere da questa schermata alla precompilata

successivamente occorre selezionare dichiarazione come erede:

infine selezionare il codice fiscale della persona deceduta per la quale si intende presentare la dichiarazione dei redditi.

L'Agenzia mette a disposizione dell'erede abilitato una dichiarazione dei redditi della persona deceduta completa dei dati reddituali, degli oneri detraibili e deducibili sostenuti dal de cuius e già comunicati all'Agenzia delle entrate da enti esterni (ad esempio spese sanitarie, interessi passivi sui mutui, premi assicurativi, contributi previdenziali ecc.) nonché delle altre informazioni presenti nell'Anagrafe Tributaria.

L’erede dopo aver visualizzato, modificato o integrato la dichiarazione, può inviarla direttamente tramite l'applicazione web.

In particolare, per quanto riguarda le spese sanitarie e i relativi rimborsi l’erede, per motivi di cautela inerenti al trattamento dei dati personali, non può accedere al dettaglio delle singole voci delle spese e dei rimborsi, ma può visualizzare i dati aggregati, suddivisi per tipologia di spesa, del “de cuius” e dei familiari a carico del “de cuius”, con esclusione di quelli per i quali sia stata manifestata l’opposizione.

Gli eredi abilitati (per conto delle persone decedute nel 2025 o entro il 30 settembre 2026) potranno utilizzare, oltre al modello Redditi, anche il modello 730, purché la persona deceduta sia stata in possesso dei requisiti per presentare il 730, ossia nel 2025 abbia percepito redditi di lavoro dipendente, redditi di pensione e/o alcuni redditi assimilati a quelli di lavoro dipendente. Invece per le persone decedute successivamente al 30 settembre 2026, la dichiarazione dei redditi per l’anno d’imposta 2025 può essere presentata utilizzando esclusivamente il modello Redditi – PF.

le entrate precisano che dal 2025 il rappresentante legale (genitore, tutore, amministratore di sostegno) di un soggetto che deve presentare la dichiarazione in qualità di erede per conto del soggetto deceduto, può fruire del servizio web per la gestione delle autorizzazioni in capo all’erede e procedere per conto suo all’invio della dichiarazione.

Precompilata eredi 2026: come chiedere l’abilitazione

L'erede può presentare la dichiarazione per una persona deceduta direttamente tramite l'applicazione web.

Per poter accedere alla precompilata del de cuius, l’erede deve utilizzare le credenziali personali (Spid, Cie, Cns o, nei casi previsti, le credenziali Entratel/Fisconline rilasciate dall’Agenzia) e, soprattutto, essere in possesso dell’abilitazione rilasciata dall’Agenzia, dopo essersi qualificato come erede della persona deceduta per la quale vuole presentare la dichiarazione.

L'erede può ottenere l’abilitazione dichiarando, ai sensi del d.P.R. n. 445 del 2000, la propria condizione tramite l'apposito servizio “Autorizzazioni”, disponibile nell’area riservata del sito internet dell’Agenzia a cui accedere con le proprie credenziali (Spid, Cie, Cns o, nei casi previsti, con le credenziali Entratel/Fisconline rilasciate dall’Agenzia).

Clicca qui per ulteriori apprfondimenti