-

730/2025: il rimborso in busta paga di luglio

I lavoratori che hanno inviato la dichiarazione dei redditi con il Modello 730/2025 e risultano a credito per le imposte, avendo indicato il proprio datore di lavoro sostituto d'imposta, hanno diritto al rimborso in busta paga.

Quando appunto, le imposte effettivamente a carico del contribuente, determinate nel modello in base a tutti i redditi del periodo fiscale 2024, siano inferiori rispetto alla tassazione applicata in busta paga a titolo di acconto, il dipendente ha diritto ad un rimborso corrispondente alle imposte pagate in eccesso.

Vediamo come avviene il rimbroso nella busta paga di luglio che, per la maggior parte dei lavoratori è pagata entro il 10 agosto, e vediamo cosa accade in caso di incapienza del datore di lavoro.

730/2025: il conguaglio in busta paga di luglio

L'Agenzia Entrate nelle istruzioni di compilazione del modello 730/2025 relativo al periodo d’imposta 2024 ha evidenzaito che le operazioni di conguaglio a credito o a debito per i dipendenti inizieranno dalle retribuzioni di competenza del mese di luglio, corrisposte, di regola, entro le prime due settimane di agosto.

Se il dipendente, o l’intermediario ad esempio il CAF, effettua la trasmissione del modello 730 all’Agenzia Entrate, essa dopo i necessari controlli, trasmette le informazioni necessarie al conguaglio a credito o a debito al sostituto d’imposta indicato dal lavoratore stesso in dichiarazione.

I dati necessari sono riportati nell’apposito modello 730-4 che il datore di lavoro (o il soggetto da questi delegato) riceve dall’Agenzia.

In caso di conguaglio a credito l’azienda inserisce in busta paga, per conto del Fisco, una o più voci a titolo di rimborso delle imposte pagate in eccesso.

Ai fini della restituzione delle singole voci di credito indicate nel modello 730-4 il datore di lavoro (sostituto d’imposta) è obbligato a compensare le stesse con eventuali altre voci di debito risultanti dallo stesso 730-4, a titolo, ad esempio, di saldo IRPEF, addizionale regionale, addizionale comunale, acconti IRPEF o imposta sostitutiva sui premi di produttività.

Se la differenza per il singolo dipendente risulta ancora in positivo, la compensazione si effettua allora sulle ritenute fiscali del mese interessato, a titolo di IRPEF e addizionali.

Può accadere che dai controlli sulla capienza le ritenute fiscali effettuate nei confronti di tutti i dipendenti, collaboratori e autonomi risultano insufficienti a compensare i crediti da dichiarazione dei redditi, il datore di lavoro calcola la percentuale di rimborso e la applica a tutti coloro che hanno diritto al rimborso delle imposte in eguale misura.

Attenzione al fatto che gli importi residui non rimborsati saranno riconosciuti nelle buste paga successive, a patto che la compensazione con le ritenute fiscali sia tale da consentire l’erogazione integrale delle somme.

Se alla fine dell’anno risultano ancora rimborsi non liquidati in cedolino, il sostituto d’imposta indica all’interessato le somme cui quest’ultimo ha ancora diritto nel modello CU (Certificazione Unica).

Va notato che, nelle situazioni di incapienza, come sopra anticipato il rimborso deve avvenire in percentuale uguale per tutti i dipendenti.

La percentuale si calcola dividendo l’importo globale delle ritenute da operare nel singolo mese nei confronti di tutti i percipienti (meno i compensi spettanti al sostituto) e l’ammontare complessivo del credito da rimborsare.

La restituzione parziale dei rimborsi da dichiarazione dei redditi dev’essere opportunamente segnalata ai dipendenti a mezzo apposita annotazione in calce al cedolino:

-

730/2025: contributo erogato dal Comune per riduzione canone

Le Entrate nell'ambito della Risposta a interpello n 91/2025 hanno fornito un utile chiarimento per il modello 730/2025.

In particolare si tratta del contributo erogato dal Comune previsto dall’art 3 del decreto legislativo n. 23/2011, che va tassato con cedolare secca a condizione che il contratto di locazione principale rispetti i requisiti previsti dalla norma di riferimento.

L'Istante ha stipulato un contratto di ''locazione concordato'' di un immobile in comproprietà con i figli e, a seguito della deliberazione regionale intenderebbe richiedere un contributo a valere sul fondo di rinegoziazione dei contratti di locazione, erogato dal Comune a fronte della riduzione del canone di locazione.

L'Istante dichiara che per poter fruire dell'erogazione di tale contributo è richiesta la riduzione del canone di locazione di almeno il 20 per cento rispetto all'attuale corrisposto dal conduttore «tramite una scrittura privata tra le parti e apposita modulistica RLI di registrazione dell'atto presso l'Agenzia dell'Entrate»L'Istante che ha assoggettato il canone di locazione alla cd. cedolare secca di cui all'articolo 3 del decreto legislativo 14 marzo 2011, n. 23, chiede se tale

regime possa essere applicato anche al contributo erogato dal Comune a fronte della riduzione del canone dovuto dal conduttore.

In caso di risposta affermativa chiede quali siano le modalità di compilazione del modello 730 per poter applicare il regime della cedolare secca con aliquota ridotta del 10 per centoVediamo la replica ADE e i dettagli e le istruzioni per compilare il Modello 730/2025.

730/2025: contributo erogato dal Comune per riduzione canone

Le Entrate hanno specificato che in diversi documenti di prassi è stato precisato che devono essere ricondotte a tassazione le indennità corrisposte a titolo risarcitorio, sempreché le stesse abbiano una funzione sostitutiva o integrativa del reddito del percipiente; sono in sostanza imponibili le somme corrisposte al fine di sostituire mancati guadagni (cd. lucro cessante) sia presenti che futuri del soggetto che le percepisce.

Diversamente non assumono rilevanza reddituale le indennità risarcitorie erogate al fine di reintegrare il patrimonio del soggetto, ovvero al fine di risarcire la perdita economica subita dal patrimonioLe Entrate evidenziano che in linea generale, qualora l'indennizzo percepito da un determinato soggetto vada a compensare in via integrativa o sostitutiva, la mancata percezione di redditi di lavoro ovvero il mancato guadagno, le somme corrisposte sono da considerarsi dirette a sostituire un reddito non conseguito (lucro cessante) e conseguentemente vanno ricomprese nel reddito complessivo del soggetto percipiente ed assoggettate a tassazione

Nel caso di specie, considerato che il contributo viene erogato dal Comune, sulla base della citata delibera della Giunta Regionale, a fronte della riduzione del

canone di locazione da parte del locatore, in quanto conseguito in sostituzione ed integrazione del canone (rectius reddito) del percipiente, lo stesso costituisce reddito della stessa categoria e deve, pertanto, essere assunto ai fini della determinazione del reddito fondiario derivante da immobili locati, ai sensi dell'articolo 36 del TUIR da determinare, in via ordinaria, secondo i criteri generali previsti dal successivo articolo 37.

In alternativa, si potrà accedere al regime della cedolare secca al ricorrere dei requisiti ivi previsti.

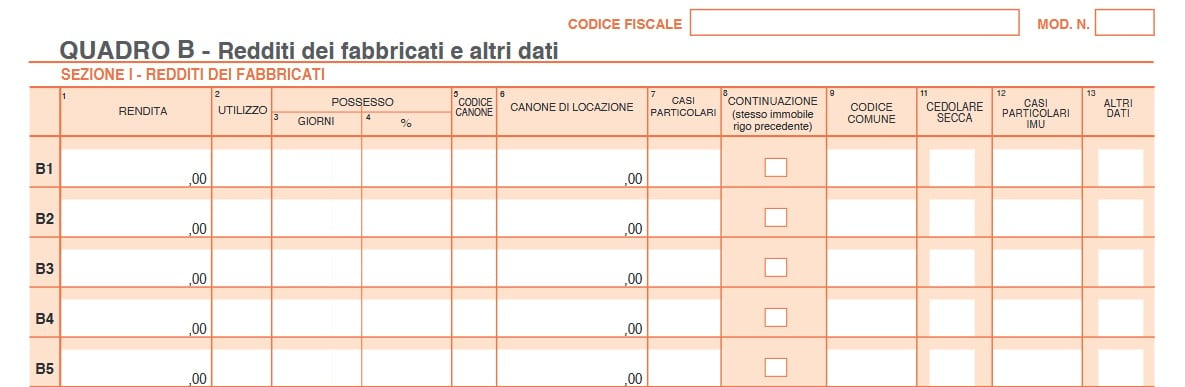

In tale ipotesi, il contributo erogato, analogamente al canone di locazione ridotto, deve essere indicato nel modello 730 (sezione I del quadro B), barrando la casella di colonna 11 ''Cedolare secca'' e inserendo, ai fini dell'applicazione dell'aliquota agevolata, nella colonna 2 ''utilizzo'' il codice 8.

Più precisamente, sia nel modello 730 che nel modello Redditi PF, il contribuente sarà tenuto a compilare un solo rigo del quadro B, ovvero RB, valorizzando, in particolare, il campo 6 ''Canone di locazione'' con l'importo calcolato come descritto.

Allegati: -

Modello 730 del 2025: guida al nuovo quadro T

Un tempo il modello 730 era utilizzato esclusivamente dai lavoratori dipendenti e dai pensionati: era un modello dichiarativo semplificato dedicato a quei contribuenti che corrispondevano le imposte per il tramite del sostituto d’imposta.

Con il passare del tempo questa impostazione è stata modificata dall’Agenzia delle Entrate, e oggi il modello 730 costituisce il modello dichiarativo di riferimento di coloro che non esercitano attività di impresa o di lavoro autonomo.

In ragione di ciò, da alcuni anni il modello 730 ha subito una progressiva opera di ampliamento per consentire la dichiarazione di tutte quelle tipologie reddituali che interessano coloro che non sono titolari di partita IVA.

Proprio in quest’ottica, quest’anno, il modello del 2025, per l’anno d’imposta 2024, presenta una novità: l’inserimento del nuovo quadro T, dedicato alle plusvalenze di natura finanziaria.

In passato i contribuenti che percepivano questo tipo di redditi e volevano trasmettere il modello 730, dopo averlo trasmesso dovevano integrare la trasmissione del dichiarativo con il quadro RT attraverso una trasmissione separata del modello Redditi PF.

Similmente a come avveniva anche per i quadri RM e RW.

Oggi il quadro T, così come i quadri W e M (i corrispettivi dei quadri RW e RM), sono parte integrante del modello 730, il quale ormai non richiede più l’integrazione attraverso la separata trasmissione del modello Redditi PF.

Leggi anche Plusvalenze da criptoattività: come vengono tassate le persone fisiche?

Il nuovo quadro T del modello 730 del 2025

Il nuovo quadro T del modello 730 del 2025, dedicato alle “Plusvalenze di natura finanziaria” è composto da 8 sezioni:

- Sezione I: Plusvalenze assoggettate a imposta sostitutiva del 20%;

- Sezione II: Plusvalenze assoggettate a imposta sostitutiva del 26%;

- Sezione III: Plusvalenze derivanti dalla cessione di partecipazioni qualificate;

- Sezione IV: Plusvalenze derivanti da cessione di partecipazioni in paesi a regime fiscale privilegiato o di OICR immobiliari esteri;

- Sezione V: Plusvalenze derivanti dalla cessione di cripto-attività 26%;

- Sezione VII: Minusvalenze non compensate nell’anno;

- Sezione VIII: Riepilogo importi a credito;

- Sezione IX: Partecipazioni rivalutate.

Nella Sezione I vanno indicate le plusvalenze realizzate dal giorno 1 gennaio 2012 al giorno 30 giugno 2014, per i quali è dovuta l’imposta sostitutiva nella misura del 20 per cento.

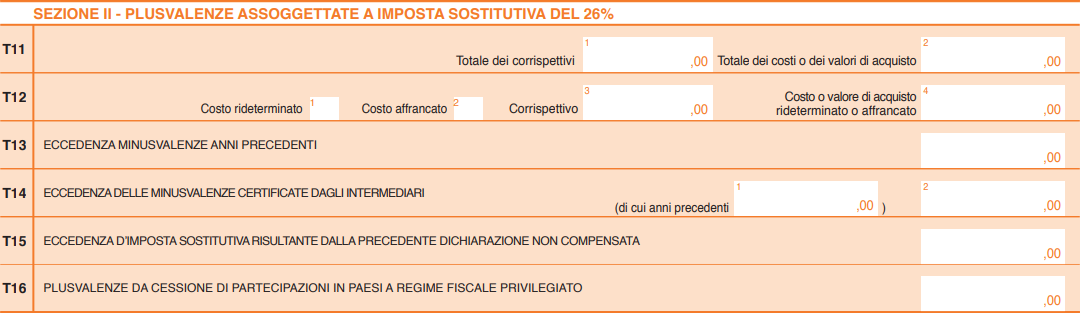

Di particolare rilevanza è la Sezione II che “va compilata dalle persone fisiche residenti in Italia per dichiarare le plusvalenze e gli altri redditi diversi di natura finanziaria indicati nell’articolo 67, comma 1, lettere da c-bis) a c-quinquies), del TUIR, realizzate a decorrere dal 1 luglio 2014, per le quali è dovuta l’imposta sostitutiva nella misura del 26 per cento”, come precisato dalle istruzioni del modello 730 del 2025.

Il rigo più importante è il rigo T11, dove:

- in colonna 1: va indicato “il totale dei corrispettivi derivanti dalla cessione di partecipazioni non qualificate, dalla cessione o rimborso di titoli, valute, metalli preziosi, nonché differenziali positivi e altri proventi”;

- in colonna 2: va indicato “l’importo complessivo del costo fiscalmente riconosciuto dei titoli, valute, metalli preziosi o rapporti”.

Anche se non espressamente detto dalle istruzioni del modello, è presumibile affermare che i differenziali negativi vanno inseriti in colonna 2, dato che non c’è altro posto dove poterli indicare.

Nella Sezione III vanno indicate le “Plusvalenze derivanti dalla cessione di partecipazioni qualificate”, divise in tre categorie:

- ante gennaio 2009;

- gennaio 2009 – dicembre 2017;

- gennaio 2018 – dicembre 2018.

Da gennaio 2019 anche queste plusvalenze sono sottoposte a imposta sostitutiva del 26%, per cui per quelle conseguite da tale data vanno dichiarate sulla Sezione II.

Il motivo che giustifica la presenza di questo quadro è che le plusvalenze derivanti dalla cessione di questo tipo di partecipazioni sono tassate per cassa, ma le modalità di tassazione e l’aliquota sono quelle applicabili nell’anno in cui è stato stipulato l’atto (di cessione) da cui deriva la plusvalenza stessa.

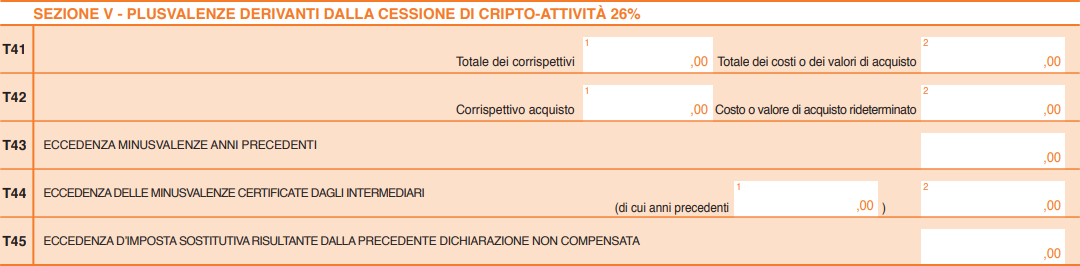

Altra Sezione particolarmente sensibile è la Sezione V che “va compilata per dichiarare le plusvalenze e gli altri proventi, per la parte che eccede la soglia di euro 2.000 nel periodo d’imposta sulle cessioni di cripto-attività, intese come rappresentazioni digitali di valore o di diritti, per le quali è dovuta l’imposta sostitutiva nella misura del 26 per cento”.

Per quanto riguarda le modalità di calcolo, sempre le istruzioni del modello 730 del 2025 precisano che “le plusvalenze […] sono costituite dalla differenza tra il corrispettivo percepito ovvero il valore normale delle cripto-attività permutate e il costo o il valore di acquisto”.

Il rigo principale per il calcolo delle plusvalenze è il rigo T41, qui:

- in colonna 1: va indicato il totale dei corrispettivi percepiti in caso di vendita o il valore normale in caso di permuta

- in colonna 2: il relativo costo d’acquisto.

Similare è il successivo rigo T42 da utilizzare però nel caso in cui “il contribuente si sia avvalso dell’opzione per la rideterminazione del valore di ciascuna cripto-attività posseduta alla data del 1° gennaio 2023”.

Va precisato che in molte situazioni è possibile che l’onere dichiarativo non si risolva con la compilazione del solo quadro RT, in quanto il contribuente, in caso di detenzione del conto presso un intermediario all’estero potrebbe dover assolvere anche gli obblighi di monitoraggio fiscale, ai quali è dedicato il quadro W del medesimo modello 730. Senza trascurare che in caso di percezione di interessi attivi questi dovrebbero essere dichiarati come redditi di capitale.

Infine, in relazione al pagamento dell’imposta sostitutiva, le istruzioni del modello 730 del 2025 indicano di “utilizzare il codice tributo 1100 sia per le plusvalenze di cui all’articolo 67, comma 1, lettera da c-bis) a c-quinquies) del Tuir, sia per le plusvalenze di cui all’articolo 67, comma 1, lettera c) del Tuir realizzate dal 1° gennaio 2024”.

-

730/2025: detrazione delle spese per intermediazioni immobiliare

Entro il 30 settembre è necesario inviare il Modello 730/2025 dei dipendenti e pensionati.

Tra le spese da portare in detrazione dall'irpef è possibile includere anche le spese per le intermediazioni immobiliari di chi ha acquistato l'abitazione principale.

Prima dei dettagli si ricorda che, ai fini dichiarativi, è possibile utilizzare tanto il modello 73072025 ordinario quanto quello precompilato, disponibile dal 30 aprile sul sito delle entrate.

In proposito leggi anche: 730 semplificato 2025: online dal 30 aprile.

Spese intermediazione immobiliare: detraibilità nel 730/2025

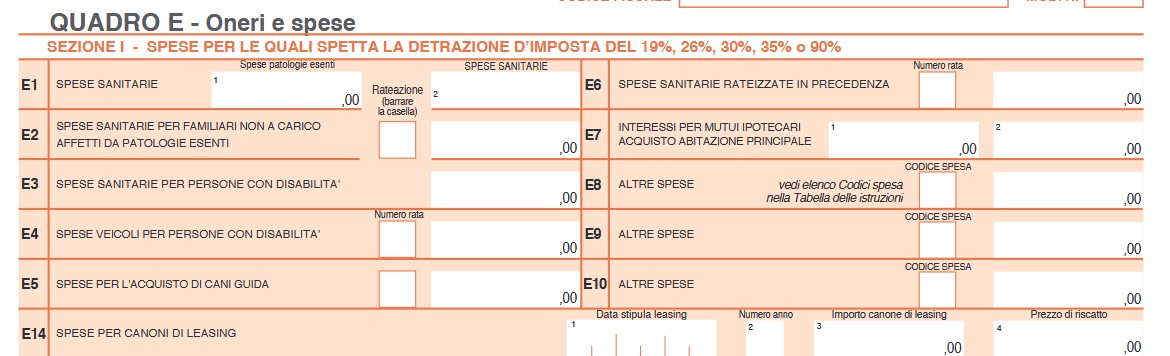

Le istruzioni al modello 730 evidenziano che per l'anno d'imposta 2024, nel Quadro E Oneri e spese è possibile indicare le spese sostenute per l'intermediazione immobiliare nell'acquisto dell'abitazione principale.

In particolare, tra le altre spese nei righi da E8 a E10 è possibile specificare la spesa sostenuta nel 2024.

Per identificare tale spesa è necessario riportare il codice "17" che come evidenziato nelle istruzioni viene utilizzato per i compensi, comunque denominati, pagati a soggetti di intermediazione immobiliare per l’acquisto dell’immobile da adibire ad abitazione principale.

Attenzione al fatto che l’importo da indicare nel rigo non può essere superiore a 1.000 euro.Se l’unità immobiliare è acquistata da più persone, la detrazione, nel limite di 1.000 euro, va ripartita tra i comproprietari in base alla percentuale di proprietà.

L’importo deve comprendere le spese indicate nella sezione “Oneri detraibili” (punti da 341 a 352) della Certificazione Unica con il codice onere 17;Ricordiamo che le condizioni per poter usufruire della detrazioni sono le seguenti:

- il contribuente deve aver sostenuto spese per intermediazione immobiliare relative all’acquisto dell’abitazione principale;

- per tale acquisto il contribuente si è avvalso di un “intermediario immobiliare” (è tale l’agente immobiliare se lavora per una agenzia iscritta al Registro delle imprese);

- l’immobile acquistato deve essere destinato dall’acquirente alla propria abitazione principale: a riguardo il contribuente deve predisporre una apposita autocertificazione.

Inoltre il contribuente deve predisporre e conservare la seguente documentazione:

- una certificazione sostitutiva dell’atto di notorietà dalla quale risultano i dati anagrafici e fiscali del mediatore immobiliare (persona fisica o società che sia) e la spesa sostenuta;

- la fattura emessa dall’intermediario immobiliare, relativa alla spesa sostenuta, che deve essere intestata al proprietario dell’immobile;

- la distinta di pagamento da cui si evince che il mediatore è stato pagato con modalità tracciate.

-

730/2025: regole per i controlli preventivi con modello a rimborso

Con il Provvedimento n 277593 del 1° luglio le Entrate fissano le regole per i controlli sul 730 a rimborso.

In particolare, sono approvati i criteri per individuare gli elementi di incoerenza da utilizzare per effettuare i controlli preventivi dei modelli 730/2025 con esito a rimborso.

730/2025: regole per i controlli preventivi con modello a rimborso

Innanzitutto si ricorda che l'art 5 comma 3 bis del Dlgs n 175/2014 prevede che l’Agenzia della Entrate può effettuare controlli preventivi nel caso di presentazione del modello 730 direttamente da parte del contribuente, ovvero tramite il sostituto d’imposta che presta assistenza fiscale, con modifiche rispetto alla dichiarazione precompilata che incidono sulla determinazione del reddito o dell’imposta e che:

- presentano elementi di incoerenza rispetto a particolari criteri, determinati con provvedimento della stessa Agenzia;

- ovvero determinano un rimborso di importo superiore a 4.000 euro.

In proposito con il Provvedimento in oggetto si individuano gli elementi di incoerenza, quali:

- lo scostamento per importi significativi dei dati risultanti nei modelli di versamento, nelle Certificazioni Uniche e nelle dichiarazioni dell’anno precedente;

- la presenza di altri elementi di significativa incoerenza rispetto ai dati inviati da enti esterni o a quelli esposti nelle Certificazioni Uniche.

Inoltre è considerata come elemento di incoerenza la presenza di situazioni di rischio individuate in base alle irregolarità verificatesi negli anni precedenti.

L’Agenzia può effettuare l’attività di controllo in via automatizzata o mediante verifica della documentazione giustificativa, entro quattro mesi dal termine previsto per la trasmissione della dichiarazione, ovvero dalla data della trasmissione, se questa è successiva a detto termine.

Il rimborso, se risulta spettante al termine del controllo preventivo, è erogato non oltre il sesto mese successivo al termine previsto per la trasmissione della dichiarazione, ovvero dalla data della trasmissione, se questa è successiva a detto termine.

Restano fermi i controlli previsti in materia di imposte sui redditi.Attenzione al fatto che i controlli preventivi possono trovare applicazione anche con riferimento alle dichiarazioni presentate tramite CAF o professionisti abilitati, a prescindere che si tratti di una dichiarazione precompilata (modificata o meno) o di una dichiarazione presentata secondo le modalità ordinarie.

Allegati: -

Verifica 730/2025 INPS: le istruzioni su conguagli e rimborsi

Con il <a href='http://

Codice Significato CP Conguaglio non possibile parziale CT Conguaglio non possibile totale ES Diniego per soggetti residenti all’estero ‘>messaggio INPS 2070 / 2025 anche quest'anno vengono chiarite le modalità di gestione delle operazioni fiscali derivanti dal modello 730, se indicata come sostituto d’imposta dal contribuente. Ciò significa che i lavoratori e i pensionati che percepiscono una prestazione imponibile IRPEF (come pensioni ordinarie o NASpI) vedranno applicati automaticamente i conguagli, a debito o a credito, direttamente sulle somme erogate mensilmente.

Attenzione però: l’INPS non può gestire i modelli 730/4 se il contribuente:

- percepisce solo prestazioni esenti (es. assegno sociale, invalidità civile, assegno unico);

- ha cessato la prestazione imponibile prima del 1° aprile 2025;

- è residente all’estero (in questi casi va presentato il modello “Redditi Persone Fisiche”).

.Verifica dei conguagli fiscali: chi è coinvolto e quando scattano

Accedendo al sito INPS con SPID, CIE, CNS o eIDAS, è possibile consultare il servizio “Assistenza fiscale (730/4): servizi al cittadino”, dove si trovano:

- ricevuta del modello 730/4 e conferma di abbinamento alla prestazione;

- importi delle trattenute mensili e/o dei rimborsi IRPEF;

- eventuale diniego con i motivi;

- possibilità di chiedere online l’annullamento o modifica della seconda/unica rata di acconto IRPEF o cedolare secca (entro il 10 ottobre 2025);

- funzione per richiedere il diniego se si è indicato l’INPS per errore come sostituto.

Nel caso di dichiarazione congiunta, gli importi a debito o a credito comprendono anche quelli del coniuge (o parte dell’unione civile).

Il servizio è accessibile anche tramite app “INPS mobile”.

Si ricorda che l’Agenzia delle Entrate invia i dati dei 730/4 all’INPS, che li applica alle prestazioni mensili. Se non può gestirli, invia un diniego con i seguenti codici:

Codice Significato CP Conguaglio non possibile parziale CT Conguaglio non possibile totale ES Diniego per soggetti residenti all’estero Variazioni acconti IRPEF: casi particolari, scadenze, rate

Le richieste di variazione della rata di acconto IRPEF/cedolare secca devono arrivare in tempo utile per essere elaborate nel pagamento di novembre 2025. In caso contrario, l'importo sarà trattenuto e poi rimborsato con la mensilità di dicembre.

Se il dichiarante muore o la prestazione termina prima della conclusione dei conguagli, l’INPS invierà comunicazione all’interessato o agli eredi, che dovranno regolarizzare la posizione con l’Agenzia delle Entrate. In caso di credito non rimborsato, questo potrà essere inserito nella dichiarazione dei redditi 2026 oppure chiesto direttamente all’Agenzia.

Per la gestione delle rate, è bene sapere che:

- la dichiarazione 730/4 può essere presentata entro il 30 settembre 2025;

- il numero di rate per i debiti IRPEF dipende dal mese in cui l’INPS riceve i dati; se ricevuti dopo giugno, le rate saranno suddivise nei mesi che restano fino a novembre. Per esempio, se il 730/4 arriva a settembre, il debito sarà suddiviso su 3 mensilità (settembre, ottobre, novembre).

-

Acconto Irpef: scadenza ordinaria al 30 giugno per il 730

Il DL fiscale in vigore dal 18 giugno prevede tra l'altro, lo slittamento del pagamento delle tasse di giugno per le PIVA.

Leggi anche: Tasse PIVA: rinvio a luglio definitivo. Vediamo invece per chi la scadenza resta invariata.

Acconto Irpef 730: scadenza ordinaria al 30 giugno

Con il DL n 55/2025 convertito in legge sparisce definitivamente il disallineamento tra le nuove regole Irpef e la norma transitoria sull’acconto 2025.

Leggi anche: Acconto IRPEF 2025: confermata la norma di salvaguardia per i contribuenti

Da ciò discende che chi presenta il 730 senza sostituto deve versare entro il 30 giugno l’acconto Irpef 2025 calcolato in base ai tre scaglioni Irpef in vigore, e non a quelli 2023.

Identicamente vale per che presenta il Modello Redditi PF e non è soggetto a Isa.

Relativamente alla Dichiarazione Precompilata gli acconti sono già calcolati correttamente.

La legge di Bilancio 2025 ha introdotto definitivamente la nuova tabella di aliquote e scaglioni dell' Irpef a tre aliquote.

L’acconto maggiorato pertanto risultava sproporzionato rispetto al reale, perché l’anticipo avrebbe superato l’imposta dovuta per l’anno corrente.

Il comunicato stampa del Mef n 32 dello scorso 25 marzo aveva già chiarito che il problema non riguardava solo chi aveva un saldo da versare superiore a 51,65 euro annunciando un provvedimento in merito.

A tal fine, il Governo è intervenuto d’urgenza con il Dl n 55/2025, entrato in vigore il 24 aprile scorso, sopprimendo la maggiorazione dell’acconto 2025 e ripristinando le regole ordinarie di calcolo, basate:

- sull’imposta dovuta per l’anno precedente ossia metodo storico,

- su quella prevista per l’anno in corso ossia metodo previsionale.

Con la conversione in legge del DL n 55 viene stabilizzato il riferimento alle tre sole aliquote in vigore e di ciò terrà conto nella liquidazione dei versamenti in scadenza il 30 giugno, che riguarda tutti soggetti che non applicano gli Isa.

Chi non ha partita Iva può presentare il 730 oridnario o precompilato, inserendovi tutti i redditi posseduti, anche se non ha redditi di lavoro o di pensione e anche se non ha un sostituto d’imposta.

I soggetti senza sostituto, devono versare autonomamente con F24, saldo e primo acconto Irpef entro il 30 giugno (o 30 luglio con maggiorazione 0,40%).

In alternativa è possibile utilizzare il Modello Redditi precompilato.