-

Erogazioni liberali ai partiti politici: regole di detraibilità 2023

Nel modello 73072023 è possibile detrarre dall’imposta lorda un importo, pari al 26 per cento, delle erogazioni liberali effettuate ai partiti politici.

Condizione per la detraibilità è che essi risultino iscritti nella sezione I del Registro di cui all’art.4 del d.l. n. 149 del 2013, convertito con modificazioni dalla legge 21 febbraio 2014 n. 13.

Le regole per la detraiblità nel modello 730.

Erogazioni a favore dei partiti politici: detraibilità nel 730/2023

La detrazione spetta per le erogazioni liberali anche se effettuate, pure mediante donazione, dai candidati e dagli eletti alle cariche pubbliche in conformità a previsioni regolamentari o statutarie deliberate dai partiti o movimenti politici beneficiari delle erogazioni medesime (art. 1, comma 141, della legge di stabilità 2015).

L’agevolazione spetta, inoltre, anche se l’erogazione è effettuata a favore dei partiti o delle associazioni promotrici di partiti non ancora iscritti al citato Registro, a condizione che l’iscrizione avvenga entro la fine dell’esercizio.

La detrazione non compete per i contributi versati a favore dei comitati elettorali, liste e mandatari in quanto privi di una loro rappresentanza in Parlamento (Risoluzione 30.05.2008 n. 220/E).

Non si può inoltre considerare erogazione liberale la quota versata per il tesseramento o la quota associativa, trattandosi di versamento eseguito per avere il diritto a partecipare alle vicende del partito (Circolare 10.06.2004 n. 24/E, risposta 3.4).

Le erogazioni liberali effettuate nei confronti di sezioni territoriali di partiti politici nazionali danno diritto alla detrazione a condizione che si verifichino i seguenti due requisiti:

- il partito politico nazionale (dal quale dipende la circoscrizione territoriale) sia iscritto al registro nazionale previsto dall’art.4 del d.l. n. 149 del 2013;

- il versamento di tali erogazioni avvenga tramite banca o posta ovvero tramite altri sistemi di pagamento previsti dal d.lgs. n. 241 del 1997 o secondo ulteriori modalità tali da garantire la tracciabilità e l’identificazione del suo autore al fine di permettere efficaci controlli da parte dell’Amministrazione finanziaria (Risoluzione 03.12.2014 n. 108/E).

La detrazione spetta anche se il versamento è effettuato sui conti correnti intestati alle articolazioni regionali e provinciali dello stesso partito, dotate di autonomia amministrativa e negoziale.

Modello 730/2023: detraibilità delle erogazioni ai partiti

Per le erogazioni liberali in denaro effettuate da persone fisiche in favore dei partiti politici iscritti nella I sezione del Registro di cui all’art 4 del d.l. n. 149 del 2013, la detrazione è calcolata su un importo compreso tra euro 30 ed euro 30.000 annui.

L’erogazione deve essere effettuata tramite versamento bancario o postale nonché tramite sistemi di pagamento previsti dall’art. 23 del d.lgs. n. 241 del 1997 (carte di debito, carte di credito, carte prepagate, assegni bancari e circolari).

Attenzione al fatto che la detrazione non spetta per le erogazioni effettuate in contanti

Modello 730/2023: le erogazioni ai partiti dove si indicano

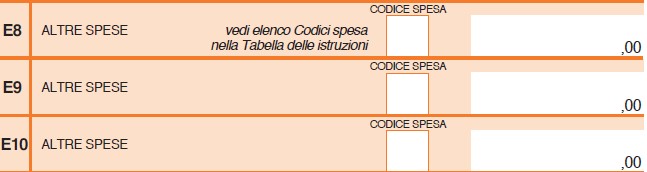

Le erogazioni liberali in denaro in favore dei partiti politici suddetti vanno indicate nel quadro E ai righi da E8 a E10 con il codice "62".

L’importo deve comprendere le erogazioni indicate nella sezione “Oneri detraibili” (punti da 341 a 352) della Certificazione Unica con il codice onere 62.

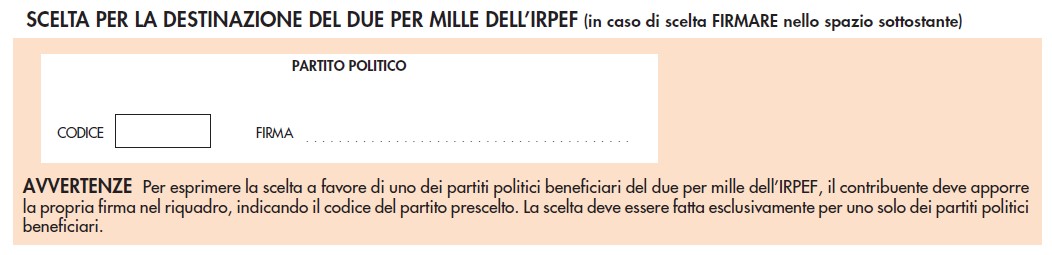

Inoltre ricordiamo che sempre con il modello 730/2023 il contribuente può destinare una quota pari al due per mille della propria imposta sul reddito a favore di uno dei partiti politici iscritti nella seconda sezione del registro di cui all’art. 4 del decreto legge 28 dicembre 2013, n. 149, convertito, con modificazioni, dalla legge 21 febbraio 2014, n. 13.

Per esprimere la scelta a favore di uno dei partiti politici destinatari della quota del due per mille dell’Irpef, il contribuente deve apporre la propria firma nel riquadro presente sulla scheda, indicando nell’apposita casella il codice del partito prescelto.

Attenzione la scelta deve essere fatta esclusivamente per uno solo dei partiti politici beneficiari.

L’elenco con i codici relativi ai partiti è riportato nella tabella “Partiti politici ammessi al beneficio della destinazione volontaria del due per mille dell’Irpef” in Appendice (dopo l’elenco dei codici catastali comunali).

-

Dichiarazione 2023: per quali spese la detrazione varia in base al reddito?

Dall’anno d’imposta 2020, la detrazione dall’imposta lorda spettante in sede di dichiarazione dei redditi, per alcune delle spese indicate nell’art. 15 del TUIR, varia in base all’importo del reddito complessivo. In particolare, la detrazione spetta:

- per intero ai titolari di reddito complessivo fino a 120.000 euro,

- in caso di superamento del predetto limite, la detrazione decresce in base al seguente calcolo 100 x (240.000 – reddito complessivo) / 120.000

- fino ad azzerarsi al raggiungimento di un reddito complessivo pari

a 240.000 euro.

In sostanza si applica il seguente meccanismo di detraibilità:

Redditi (euro) Quota di detraibilità spettante (%) Fino a 120.000 100% Oltre 120.000 fino a 240.000 100 x (240.000 – reddito complessivo) / 120.000 Oltre 240.000 0 Il reddito complessivo per la verifica del limite reddituale è calcolato al netto del reddito dell’unità immobiliare adibita ad abitazione principale e di quello delle relative pertinenze, ma tiene conto anche dei redditi assoggettati a cedolare secca, dei redditi assoggettati ad imposta sostitutiva in applicazione del regime forfetario per gli esercenti attività d’impresa, arti o professioni (art. 1, comma 692, lett. g), della legge 27 dicembre 2019, n. 160 – legge di bilancio 2020) e della quota di agevolazione ACE.

Spese per le quali la detrazione varia in base al reddito complessivo

Si tratta in particolare delle detrazioni spettanti per le spese sostenute dal contribuente, qui di seguito indicate:

- Spese d’istruzione

- Erogazioni liberali a favore degli istituti scolastici di ogni ordine e grado

- Spese universitarie

- Erogazioni liberali al fondo per l'ammortamento di titoli di Stato

- Spese funebri

- Premi per assicurazioni sulla vita e contro gli infortuni

- Spese per assistenza personale

- Premi per assicurazioni per tutela delle persone con disabilità grave

- Attività sportive dei ragazzi

- Premi per assicurazioni per rischio di non autosufficienza

- Intermediazioni immobiliare

- Spese sostenute per l'acquisto di abbonamenti ai servizi di trasporto pubblico locale, regionale e interregionale

- Spese per canoni di locazione sostenute da studenti universitari fuori sede

- Premi per assicurazioni per il rischio di eventi calamitosi

- Erogazioni liberali alle società ed associazioni sportive dilettantistiche

- Spese per minori o maggiorenni con DSA

- Spese relative a beni soggetti a regime vincolistico

- Spese per iscrizione annuale o abbonamento AFAM per ragazzi

- Erogazioni liberali per attività culturali e artistiche

- Erogazioni liberali a favore delle ONLUS

- Erogazioni liberali a favore di enti operanti nello spettacolo

- Premi per rischio eventi calamitosi per assicurazioni stipulate contestualmente alla cessione del credito d’imposta relativo agli interventi sisma bonus al 110% ad un’impresa di assicurazione

- Spese veterinarie

- Spese per canoni di leasing di immobili da adibire ad abitazione principale

- Spese sostenute per servizi di interpretariato dai soggetti riconosciuti sordi

La detrazione, invece, compete per l’intero importo, a prescindere dall’ammontare del reddito complessivo:

- per le spese sostenute per gli interessi passivi relativi ai prestiti e ai mutui agrari di ogni specie, ai mutui contratti per l’acquisto e la costruzione dell’abitazione principale (di cui al comma 1, lett. a) e b), e al comma 1-ter dell’art. 15 del TUIR),

- e per le spese sanitarie.

-

Spese mediche disabili: cosa è deducibile e cosa no

Nelle Circolare n 15 del 19 giugno le Entrate hanno fornito chiarimenti sui principali documenti di prassi relativi alle spese che danno diritto a deduzioni dal reddito, detrazioni d’imposta, crediti d’imposta e altri elementi rilevanti per la compilazione della dichiarazione dei redditi delle persone fisiche 2023 e per l’apposizione del visto di conformità per l’anno d’imposta 2022

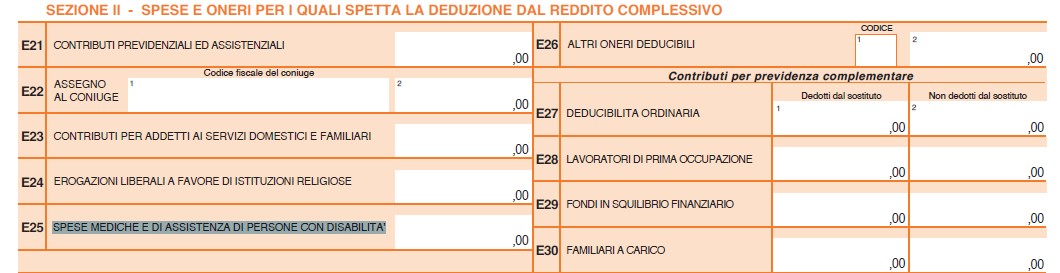

Nello specifico vediamo, le spese mediche e di assistenza specifica per le persone con disabilità che vanno indicati nel rigo E25 Sezione II del Modello 730/2023.

Nella Circolare n 15 viene ricordato che sono interamente deducibili dal reddito complessivo:

Nella Circolare n 15 viene ricordato che sono interamente deducibili dal reddito complessivo:- le spese mediche generiche (prestazioni rese da un medico generico, acquisto di farmaci o medicinali)

- e di assistenza specifica

sostenute dai disabili nei casi di grave e permanente invalidità o menomazione.

Spese mediche disabili: chi è considerato disabile

E' bene ricordare che sono considerate persone con disabilità, oltre quelle che hanno ottenuto il riconoscimento dalla Commissione medica istituita ai sensi dell’art. 4 della l. n. 104 del 1992, anche le persone che sono state ritenute invalide da altre Commissioni mediche pubbliche incaricate ai fini del riconoscimento dell’invalidità civile, di lavoro e di guerra, purché presentino le condizioni di minorazione sopra citate.

Per i soggetti riconosciuti portatori di handicap ai sensi della l. n. 104 del 1992, la grave e permanente invalidità o menomazione, menzionata dall’art. 10, comma 1, lett. b), del TUIR, non implica necessariamente la condizione di handicap grave di cui all’art. 3, comma 3, della l. n. 104 del 1992, essendo sufficiente la condizione di handicap di cui all’art. 3, comma 1.

Per i soggetti riconosciuti invalidi civili occorre, invece, accertare la grave e permanente invalidità o menomazione; questa, laddove non sia espressamente indicata nella certificazione, può essere comunque ravvisata nelle ipotesi in cui sia attestata un’invalidità totale nonché in tutte le ipotesi in cui sia attribuita l’indennità di accompagnamento (Risoluzione 23.09.2016, n. 79/E).

I grandi invalidi di guerra, di cui all’art. 14 del TU in materia di pensioni di guerra, e le persone a essi equiparate, sono considerati portatori di handicap in situazione di gravità e non sono assoggettati agli accertamenti sanitari della Commissione medica istituita ai sensi dell’art. 4 della l. n. 104 del 1992. In questo caso è sufficiente presentare il provvedimento definitivo (decreto) di concessione della pensione privilegiata (art. 38 della l. n. 448 del 1998).Spese mediche disabili: la deduzione nel modello 730/2023

Sono deducibili le spese mediche generiche (farmaci o medicinali, prestazioni mediche generiche, ecc.), nonché quelle di assistenza specifica.

Rientrano nelle spese di assistenza specifica le prestazioni rese da personale paramedico abilitato (es. infermieri professionali) ovvero da personale autorizzato ad effettuare prestazioni sanitarie specialistiche (ad esempio prelievi ai fini di analisi, applicazioni con apparecchiature elettromedicali, esercizio di attività riabilitativa).Rientrano in tale categoria ad esempio le prestazioni relative:

- al personale in possesso della qualifica professionale di addetto all’assistenza di base o di operatore tecnico assistenziale, esclusivamente dedicato all’assistenza diretta della persona;

- al personale di coordinamento delle attività assistenziali di nucleo;

- al personale con la qualifica di educatore professionale;

- al personale qualificato addetto ad attività di animazione e/o di terapia occupazionale.

Le prestazioni sanitarie rese alla persona dalle figure professionali elencate nel d.m. 29 marzo 2001 sono deducibili anche senza una specifica prescrizione medica (non richiesta nell’ottica di semplificare gli adempimenti fiscali per i contribuenti).

Ai fini della deduzione, il contribuente deve essere in possesso di un documento di certificazione del corrispettivo, rilasciato dal professionista sanitario, dal quale risulti la figura professionale che ha reso la prestazione e la descrizione della prestazione sanitaria resa (Circolare 1.06.2012 n. 19/E, risposta 2.2).

Sono deducibili anche le spese sostenute per:

- le attività c.d. di ippoterapia e musicoterapia

- a condizione che le stesse vengano prescritte da un medico che ne attesti la necessità per la cura del portatore di handicap

- e siano eseguite in centri specializzati direttamente da personale medico o sanitario specializzato (psicoterapeuta, fisioterapista, psicologo, terapista della riabilitazione, ecc.), ovvero sotto la loro direzione e responsabilità tecnica (Circolare 1.06.2012 n. 19/E, risposta 3.3).

Attenzione al fatto che, tra le spese sanitarie deducibili rientrano anche quelle relative ad una persona deceduta, se sostenute dagli eredi dopo il suo decesso. Se le spese sono state sostenute da più eredi, ognuno di essi beneficerà della deduzione sulla quota di spesa effettivamente sostenuta.

Inoltre, trattandosi di oneri deducibili non si applica l’obbligo di tracciabilità del pagamento previsto dall’anno d’imposta 2020 per poter fruire della detrazione dall’imposta lorda nella misura del 19 per cento delle spese sanitarie.

ATTENZIONE

A seguito di vari chiarimenti forniti dal Ministero della salute, NON sono deducibili:

- le spese sostenute per prestazioni rese dal pedagogista, il quale, secondo quanto evidenziato nel parere tecnico acquisito dall’Agenzia delle entrate dal Ministero della salute, non può essere considerato un professionista sanitario, in quanto opera nei servizi socio-educativi, socio-assistenziali e socio-culturali (Circolare 2.03.2016 n. 3/E, risposta 1.2);

- le spese sanitarie specialistiche (analisi, prestazioni chirurgiche e specialistiche) nonché quelle per l’acquisto dei dispositivi medici che danno diritto alla detrazione del 19 per cento sulla parte che eccede euro 129,11. Tali spese vanno pertanto indicate nel Rigo E1. Nel caso in cui il dispositivo medico rientri tra i mezzi necessari all’accompagnamento, alla deambulazione, alla locomozione e al sollevamento delle persone con disabilità (ad esempio, stampelle), il diritto alla detrazione del 19 per cento potrà essere fatto valere sull’intero importo della spesa sostenuta da indicare nel Rigo E3;

- le spese corrisposte ad una Cooperativa per sostenere un minore portatore di handicap nell’apprendimento. Il Ministero della salute, interpellato sulla questione, ha precisato che tale attività, di natura essenzialmente pedagogica e posta in essere da operatori non sanitari, pur se qualificati nel sostegno didattico – educativo, è priva di connotazione sanitaria. Né rileva il fatto che l’attività sia effettuata sotto la direzione di una psicologa.

-

Bonus attività fisica adattata: come indicarlo in dichiarazione dei redditi

Il bonus per attività fisica adattata è un credito di imposta destinato a coloro che nel 2022 hanno sostenuto spese documentate per fruire di attività fisica adattata secondo i criteri stabiliti dall’articolo 2, comma 1, lettera e), del Dlgs n. 36/2021.

Per attività fisica adattata si intendono esercizi fisici, la cui tipologia e la cui intensità sono definite mediante l’integrazione professionale e organizzativa tra medici di medicina generale, pediatri e medici specialisti, e calibrate in ragione delle condizioni funzionali delle persone cui sono destinati, che hanno patologie croniche clinicamente controllate e stabilizzate o disabilità fisiche.

Si specifica che, l’attività può essere esercitata:

- singolarmente o anche in gruppo,

- sotto la supervisione di un professionista dotato di specifiche competenze,

- in strutture di natura non sanitaria,

- per migliorare il livello di attività fisica, il benessere e la qualità della vita e favorire la socializzazione.

Il bonus può essere utilizzato in dichiarazione dei redditi e nella percentuale fissata con provvedimento delle Entrate (In merito leggi anche Bonus attività fisica adattata: pubblicata la % spettante).

Con la Circolare ADE n 14 del 19 giugno è stato chiarito che per tale bonus i documenti da controllore e conservare sono i seguenti:

- Certificato medico che attesti il collegamento tra le spese e lo svolgimento dell’AFA, ovvero autocertificazione che attesti il possesso di tale certificazione,

- Fattura, ricevuta o documento commerciale da cui risulti il codice fiscale del soggetto beneficiario del credito d’imposta, la causale del pagamento e l’importo pagato,

- Copia della Comunicazione inviata all’Agenzia delle entrate ai sensi del provvedimento dell’11 ottobre 2022 e ricevuta di accettazione.

Vediamo come indicare le spese nel Modello 730/2023 e nel Modello Redditi PF 2023.

730/2023: come indicare il bonus attività fisica adattata

Tra le novità di quest'anno nel modello 730 vi è appunto il il credito d’imposta attività fisica adattata.

Il credito è fruibile in dichiarazione in diminuzione delle imposte ed è riconosciuto a coloro che ne hanno fatto richiesta dal 15 febbraio 2023 al 15 marzo 2023 tramite il servizio web disponibile nell’area riservata del sito internet dell’Agenzia delle entrate per le spese del 2022.

Il credito di imposta va indicato nel QUADRO G sezione crediti di imposta e in particolare nella sezione XIII "altri crediti" indicando il codice "12"

Attenzione al fatto che la quota non utilizzata può essere riportata nelle dichiarazioni dei redditi relativi ai successivi periodi d’imposta.

Redditi PF 2023: come indicare il bonus attività fisica adattata

Tra le novità nel modello redditi PF di quest'anno vi è appunto il credito d’imposta attività fisica adattata.

Il credito è fruibile in dichiarazione in diminuzione delle imposte ed è riconosciuto a coloro che ne hanno fatto richiesta dal 15 febbraio 2023 al 15 marzo 2023 tramite il servizio web disponibile nell’area riservata del sito internet dell’Agenzia delle entrate per le spese del 2022.

Il credito di imposta va indicato nel QUADRO CR sezione crediti di imposta e in particolare nella sezione XII "altri crediti" indicando il codice "12"

-

730/2023: trasmissione del modello alle Entrate entro il 15.06

Il modello 730/2023 presentato dai contribuenti entro il 31 maggio scorso a: caf, professionista abilitato, sostituto d'imposta, va inviato entro il 15 giugno alla Agenzia delle entrate.

Modello 730/2023: l'invio entro il 15 giugno

Ai contribuenti che hanno presentato il modello 730/2023 entro il 31 maggio al sostituto di imposta, all'atto della presentazione, il sostituto ha:

- controllato la regolarità formale della dichiarazione presentata,

- effettuato il calcolo delle imposta,

- consegnato copia della dichiarazione Mod. 730 e il prospetto di liquidazione Mod. 730-3.

Ai contribuenti che hanno presentato il modello 730/2023, sempre entro il 31.05, il CAF e/o il professionista all'atto della presentazione hanno:

- verificato la conformità dei dati esposti nella dichiarazione,

- effettuato il calcolo delle imposta,

- consegnato copia della dichiarazione Mod. 730 e il prospetto di liquidazione Mod. 730-3.

Ciò premesso, il contribuente entro il 15 giugno riceve dal sostituto d’imposta, o dal Caf o dal professionista abilitato:

- la ricevuta dell’avvenuta presentazione della dichiarazione e della scheda per le dichiarazioni presentate entro il 31 maggio,

- copia della dichiarazione Mod. 730

- il prospetto di liquidazione Mod. 730-3

Nell’ambito della trasmissione telematica dei modelli, i CAF, i professionisti abilitati e i sostituti d’imposta comunicano all’Agenzia delle Entrate i risultati contabili derivanti dalla liquidazione dei modelli 730/2023 (modelli 730-4) ai fini dell’effettuazione dei conguagli,.

L’Agenzia provvede a trasmettere in via telematica ai sostituti d’imposta, ai caf o ai professionisti, i modelli 730-4 ricevuti, presso la sede telematica indicata da questi ultimi, affinché possano effettuare i relativi conguagli.

La Circolare dell'Agenzia delle Entrate n4/2018 ha precisato che tali soggetti per procedere alle operazioni di conguaglio, devono attendere che l’Agenzia metta a disposizione il modello 730-4, mediante la suddetta “sede telematica".

La comunicazione all’Agenzia delle Entrate della “sede telematica” avviene con il “quadro CT” della Certificazione Unica, da parte dei sostituti d’imposta che trasmettono almeno una certificazione dei redditi di lavoro dipendente o assimilati con compilazione dei dati fiscali, oppure mediante il modello “CSO”, nel periodo in cui non è più consentita la trasmissione telematica delle Certificazioni Uniche con il quadro CT.

Entro il medesimo termine del 15 giugno per le dichiarazioni presentate entro il 31 maggio 2023, i CAF, i professionisti e i sostituti d’imposta sono altresì tenuti a trasmettere all’Agenzia delle Entrate le schede relative alle scelte di destinazione dell’otto, cinque e due per mille dell’IRPEF che a decorrere dalle dichiarazioni da tramettere nel 2024, relative al periodo d’imposta 2023, verranno inviate in via telematica all’Agenzia delle Entrate.

Modello 730: rimborsi e conguagli 2023

Dal Modello 730/2023 emerge un debito o un credito di imposta e i conguagli (a debito e a credito) risultanti dal prospetto di liquidazione del modello 730 (modello 730-3) e comunicate al sostituto d’imposta con il modello 730-4, devono essere trattenute o rimborsate sulla prima retribuzione utile e comunque sulla retribuzione di competenza del mese successivo a quello in cui il sostituto d’imposta ha ricevuto il modello 730-4.

Pertanto, in caso di conguagli a debito diventa conveniente rinviare la presentazione del modello 730/2023, che deve avvenire entro il 2 ottobre 2023 (quest'anno la scadenza ordinaria del 30 settembre cade di sabato), in quanto ciò determina automaticamente il differimento della trattenuta delle somme ricevute.

In caso di conguagli a credito, risulta conveniente anticipare la presentazione del modello 730/2023, al fine di anticipare il rimborso spettante.

-

Modello 730/2023: sostituito di imposta, pagamenti e rimborsi

Il Modello 730/2023 ordinario può essere presentato al sostituto d’imposta che presta l’assistenza fiscale, al Caf o al professionista abilitato.

Il 730 ordinario si presenta entro il 30 settembre (per quest'anno 2 ottobre) Nel caso di presentazione al sostituto d’imposta il contribuente deve consegnare il modello 730 ordinario già compilato.

Modello 730/2023: chi lo può presentare

Possono utilizzare il modello 730 ordinario, i contribuenti che nel 2023 sono:

- pensionati o lavoratori dipendenti (compresi i lavoratori italiani che operano all’estero per i quali il reddito è determinato sulla base della

retribuzione convenzionale definita annualmente con apposito decreto ministeriale); - persone che percepiscono indennità sostitutive di reddito di lavoro dipendente (es. integrazioni salariali, indennità di mobilità);

- soci di cooperative di produzione e lavoro, di servizi, agricole e di prima trasformazione dei prodotti agricoli e di piccola pesca;

- sacerdoti della Chiesa cattolica;

- giudici costituzionali, parlamentari nazionali e altri titolari di cariche pubbliche elettive (consiglieri regionali, provinciali, comunali, ecc.);

- persone impegnate in lavori socialmente utili;

- lavoratori con contratto di lavoro a tempo determinato per un periodo inferiore all’anno. Questi contribuenti possono presentare il 730

- precompilato direttamente all’Agenzia delle entrate oppure possono rivolgersi:

- al sostituto d’imposta, se il rapporto di lavoro dura almeno dal mese di presentazione della dichiarazione al terzo mese successivo;

- a un Caf-dipendenti o a un professionista abilitato, se il rapporto di lavoro dura almeno dal mese di presentazione della dichiarazione al terzo mese successivo e si conoscono i dati del sostituto d’imposta che dovrà effettuare il conguaglio;

- personale della scuola con contratto di lavoro a tempo determinato. Questi contribuenti possono presentare il 730 precompilato direttamente all’Agenzia delle entrate oppure possono rivolgersi al sostituto d’imposta o a un Caf-dipendenti o a un professionista abilitato, se il contratto dura almeno dal mese di settembre dell’anno 2022 al mese di giugno dell’anno 2023;

- produttori agricoli esonerati dalla presentazione della dichiarazione dei sostituti d’imposta (Mod. 770), Irap e Iva.

I contribuenti sopra elencati possono presentare il modello 730 ordinario anche in mancanza di un sostituto d’imposta tenuto a effettuare il conguaglio.

Se dalla dichiarazione emerge un credito, il rimborso viene erogato dall’Agenzia delle entrate.

Se, invece, emerge un debito, il pagamento viene effettuato tramite il modello F24.

Possono utilizzare il modello 730 ordinario i contribuenti che nel 2022 hanno percepito:

- redditi di lavoro dipendente e redditi assimilati a quelli di lavoro dipendente (es. co.co.co. e contratti di lavoro a progetto);

- redditi dei terreni e dei fabbricati;

- redditi di capitale;

- redditi di lavoro autonomo per i quali non è richiesta la partita IVA (es. prestazioni di lavoro autonomo non esercitate abitualmente);

- redditi diversi (es. redditi di terreni e fabbricati situati all’estero);

- alcuni dei redditi assoggettabili a tassazione separata, indicati nella sezione II del quadro D.

Modello 730/2023: rimborsi e pagamenti

A partire dalla retribuzione di competenza del mese di luglio, il datore di lavoro o l’ente pensionistico deve effettuare i rimborsi relativi

all’Irpef e alla cedolare secca o trattenere le somme o le rate (se è stata richiesta la rateizzazione), dovute a titolo di saldo e primo acconto relativi all’Irpef e alla cedolare secca, di addizionali regionale e comunale all’Irpef, di acconto del 20 per cento su taluni redditi soggetti a tassazione separata, di acconto all’addizionale comunale all’Irpef.

Il sostituto d’imposta non esegue il versamento del debito o il rimborso del credito di ogni singola imposta o addizionale se l’importo che risulta dalla dichiarazione è uguale o inferiore a 12 euro.

Per i pensionati queste operazioni sono effettuate a partire dal mese di agosto o di settembre (anche se è stata richiesta la rateizzazione).

Se la retribuzione erogata nel mese è insufficiente, la parte residua, maggiorata dell’interesse previsto per le ipotesi di incapienza, sarà trattenuta nei mesi successivi fino alla fine del periodo d’imposta.A novembre viene effettuata la trattenuta delle somme dovute a titolo di seconda o unica rata di acconto relativo all’Irpef e alla cedolare secca.

Se il contribuente vuole che la seconda o unica rata di acconto relativo all’Irpef e alla cedolare secca sia trattenuta in misura minore rispetto a quanto indicato nel prospetto di liquidazione (perché, ad esempio, ha sostenuto molte spese detraibili e ritiene che le imposte dovute nell’anno successivo dovrebbero ridursi) oppure che non sia effettuata, deve comunicarlo per iscritto al sostituto d’imposta entro il 10 ottobre, indicando, sotto la propria responsabilità, l’importo che eventualmente ritiene dovuto.

- pensionati o lavoratori dipendenti (compresi i lavoratori italiani che operano all’estero per i quali il reddito è determinato sulla base della

-

730/2023: guida al 5×1000

Entro il 2 ottobre 2023, poichè il 30 settembre cade di sabato, occorre presentare il Modello 730 per dichiarare i redditi del periodo di imposta 2022.

Nel Modello 730/2023 anche quest'anno è possibile destinare il 5×1000 dell'IRPEF.

A tal fine è necessario compilare il MODELLO 730-1 per la scelta per la destinazione dell’otto, del cinque e del due per mille dell’Irpef.

In particolare, ciascun contribuente può utilizzare una scheda unica per la scelta della destinazione dell’8, del 5 e del 2 per mille dell’Irpef, destinando:

- l’otto per mille del gettito Irpef allo Stato oppure a una Istituzione religiosa;

- il cinque per mille della propria Irpef a determinate finalità;

- il due per mille della propria Irpef in favore di un partito politico.

E' bene sapere che, le scelte della destinazione dell’otto, del cinque e del due per mille dell’Irpef:

- non sono in alcun modo alternative tra loro,

- e possono, pertanto, essere tutte espresse.

Tali scelte non determinano maggiori imposte dovute.

5×1000 dell'IRPEF nel 730/2023: a cosa viene destinato

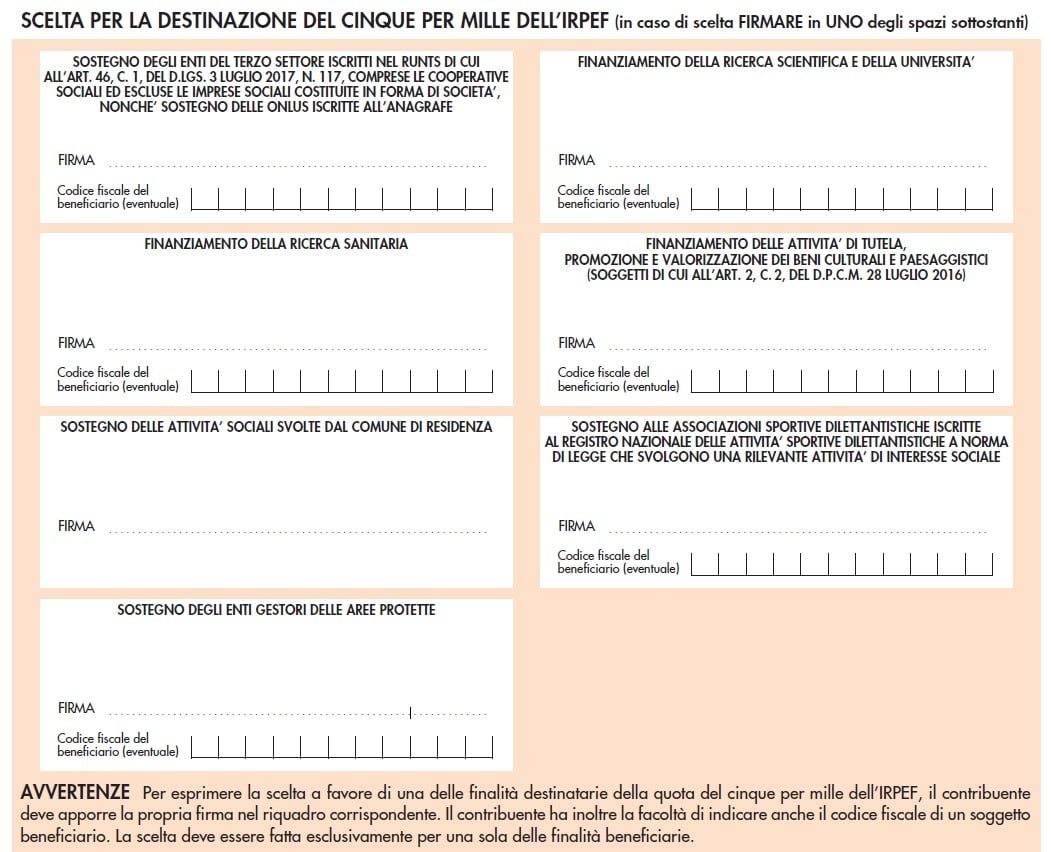

Il contribuente può destinare una quota pari al cinque per mille della propria imposta sul reddito alle seguenti finalità:

- a) sostegno degli enti del Terzo Settore iscritti nel Registro Unico Nazionale del Terzo Settore di cui all’articolo 46, comma 1, del Decreto legislativo 3 luglio 2017, n.117, comprese le cooperative sociali ed escluse le imprese costituite in forma di società, nonché sostegno delle Organizzazioni non lucrative di utilità sociale (ONLUS), iscritte all’Anagrafe delle ONLUS. L’articolo 9, comma 6, del Decreto-legge 30 dicembre 2021, n. 228, convertito con modificazioni dalla legge 25 febbraio 2022, n. 15, come modificato dall’articolo 9, comma 4, del Decreto-legge n.198 del 29 dicembre 2022, stabilisce, infatti, che fino al 31 dicembre 2023, le ONLUS iscritte all’Anagrafe, continuano ad essere destinatarie della quota del cinque per mille dell’Irpef, con le modalità previste per gli enti del volontariato dal DPCM 23 luglio 2020;

- b) finanziamento della ricerca scientifica e dell’università;

- c) finanziamento della ricerca sanitaria;

- d) finanziamento delle attività di tutela, promozione e valorizzazione dei beni culturali e paesaggistici (soggetti di cui all’art. 2, comma 2, del D.P.C.M. 28 luglio 2016);

- e) sostegno delle attività sociali svolte dal comune di residenza;

- f) sostegno alle Associazioni Sportive Dilettantistiche iscritte al Registro Nazionale delle attività sportive dilettantistiche a norma di legge che svolgono una rilevante attività di interesse sociale;

- g) sostegno degli enti gestori delle aree protette.

5×1000 dell'IRPEF nel 730/2023: come si destina

La scelta di destinare il 5×1000 dell'IRPEF alle suddette finalità va espressa sul “Modello 730-1”:

- compilando i campi dei dati del contribuente e il suo codice fiscale,

- e apponendo la propria firma solo nel riquadro corrispondente alla finalità cui si intende destinare la quota.

Il contribuente ha inoltre la facoltà di indicare anche il codice fiscale del soggetto cui vuole destinare direttamente la quota del cinque per mille dell’Irpef.

Attenzione al fatto che, anche i contribuenti che non devono presentare la dichiarazione possono scegliere di destinare l’otto, il cinque e il due per mille dell’Irpef, utilizzando l’apposita scheda allegata allo schema di Certificazione Unica 2023 o al modello REDDITI Persone fisiche 2023 e seguendo le relative istruzioni.