-

730/2024: dichiarazione presentata dagli eredi

Aperta la campagna dei dichiarativi 2024 l'Agenzia delle Entrate ha pubblicato il Modello 730/2024 da utilizzare per i redditi del periodo di imposta 2023.

Il Modello 730/2024 può essere utilizzato anche dagli eredi per dichiarare i redditi percepiti nell'anno d'imposta 2023 dal soggetto deceduto.

In dettaglio, per le persone decedute dal 1° gennaio 2023 al 30 settembre 2024, la dichiarazione dei redditi relativa all’anno d’imposta 2023 può essere presentata utilizzando il modello 730/2024 che va presentato, entro il 30 settembre, al Caf o professionista abilitato o presentato telematicamente all’Agenzia delle entrate.

Attenzione al fatto che il modello 730 non può essere consegnato:

- né al sostituto d’imposta della persona fisica deceduta

- né al sostituto d’imposta dell’erede.

Per le persone decedute successivamente al 30 settembre 2024, la dichiarazione dei redditi per l’anno d’imposta 2023 può essere presentata utilizzando esclusivamente il Modello Redditi PF 2024 entro i termini previsti e in particolare come specificato nelle istruzioni:

- entro il 15 ottobre 2024 se la presentazione viene effettuata per via telematica, direttamente dal contribuente ovvero se viene trasmessa da un intermediario abilitato alla trasmissione dei dati.

Il 730/2024 presentato dagli eredi

Chi presenta la dichiarazione per conto di terzi deve compilare due moduli del frontespizio riportando in entrambi il codice fiscale del contribuente (deceduto o minore o tutelato o rappresentato o beneficiario) e quello del soggetto che presenta la dichiarazione per conto di altri ovvero il codice fiscale dell’erede o del rappresentante o tutore o amministratore di sostegno.

Nel primo modulo del frontespizio del 730:

- barrare la casella “Dichiarante”;

- barrare la casella: ‘Deceduto’ – nel caso di dichiarazione dei redditi presentata dall’erede del contribuente deceduto. In tal caso occorre compilare con la lettera “A” anche la casella “730 senza sostituto” presente nel frontespizio del modello 730 e barrare la casella “Mod. 730 dipendenti senza sostituto” presente nella sezione “Dati del sostituto d’imposta che effettuerà il conguaglio”.

- riportare i dati anagrafici ed i redditi del contribuente cui la dichiarazione si riferisce.

Nel secondo modulo del frontespizio del 730 è necessario:

- barrare nel rigo “Contribuente”, la casella “Rappresentante o tutore Tutore o erede”. Per l’erede è necessario compilare anche la casella “Data carica erede”;

- compilare soltanto i riquadri “Dati anagrafici” e “Residenza anagrafica”, incluso il rigo “Telefono e posta elettronica”, riportando i dati dell'erede. Non deve essere compilato il campo “data della variazione” e non deve essere barrata la casella “Dichiarazione presentata per la prima volta”.

Termini di versamento da parte degli eredi per il 730/2024

Per le persone decedute nel 2023 o i soggetti deceduti entro il 28 febbraio 2024 i versamenti devono essere effettuati dagli eredi nei termini ordinari.

Per le persone decedute successivamente, i termini sono prorogati di sei mesi e scadono quindi il 30 dicembre 2024.

-

Modello 730/2024: detraibilità spese soggetti DSA

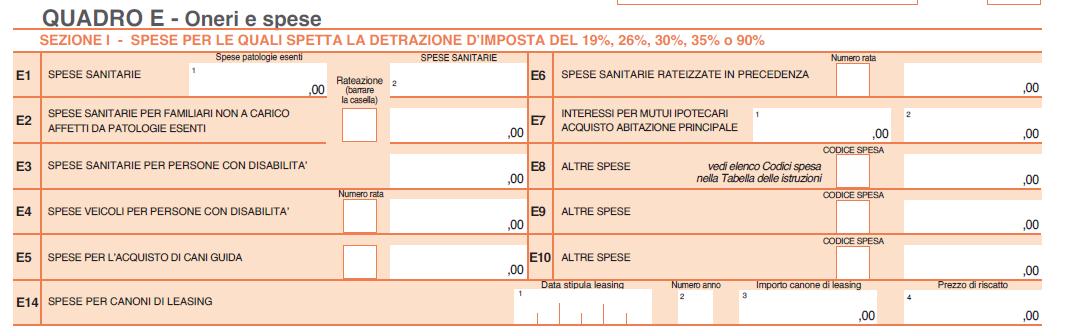

Nell'ambito delle spese e oneri da indicare nel Quadro E del Modello 730/2024 per le quali al contribuente spettano deduzioni e detrazione ossia spese che:

- danno diritto a una detrazione d’imposta,

- e spese che possono essere sottratte dal reddito complessivo (oneri deducibili),

vi sono quelle sostenute in favore dei minori o di maggiorenni con disturbo specifico dell’apprendimento (DSA).

DSA: che cos'é?

Per DSA si intendono i seguenti disturbi (come definiti dalla L. 170/2010):

- dislessia, un disturbo specifico che si manifesta con una difficoltà nell'imparare a leggere, in particolare nella decifrazione dei segni linguistici, ovvero nella correttezza e nella rapidità della lettura;

- disgrafia, un disturbo specifico di scrittura che si manifesta in difficoltà nella realizzazione grafica;

- disortografia, un disturbo specifico di scrittura che si manifesta in difficoltà nei processi linguistici di transcodifica;

- discalculia, un disturbo specifico che si manifesta con una difficoltà negli automatismi del calcolo e dell'elaborazione dei numeri.

che si manifestano in presenza di capacità cognitive adeguate, in assenza di patologie neurologiche e di deficit sensoriali, ma possono costituire una limitazione importante per alcune attività della vita quotidiana. La dislessia, la disgrafia, la disortografia e la discalculia possono sussistere separatamente o insieme.

Modello 730/2024: la detraibilità delle spese per i soggetti DSA

In particolare, è possibile fruire della detrazione del 19% per le spese sostenute fino al completamento della scuola secondaria di secondo grado in favore dei minori o di maggiorenni con disturbo specifico dell’apprendimento (DSA), per l’acquisto di:

- strumenti compensativi e di sussidi tecnici informatici di cui alla legge 8 ottobre 2010, n. 170, necessari all’apprendimento,

- nonché per l’uso di strumenti compensativi che favoriscano la comunicazione verbale e che assicurino ritmi graduali di apprendimento delle lingue straniere.

Tra gli strumenti compensativi essenziali sono ricompresi, in via esemplificativa, come indicato nelle Linee guida per il diritto allo studio degli alunni e degli studenti con DSA, allegate al decreto del Ministro per l’Istruzione, dell’Università e della ricerca del 12 luglio 2011, n. 5669:

- la sintesi vocale, che trasforma un compito di lettura in un compito d’ascolto;

- il registratore, che consente all’alunno o allo studente di non scrivere gli appunti della lezione;

- i programmi di video scrittura con correttore ortografico, che permettono la produzione di testi sufficientemente corretti senza l’affaticamento della rilettura e della contestuale correzione degli errori;

- la calcolatrice, che facilita le operazioni di calcolo;

- altri strumenti tecnologicamente meno evoluti quali tabelle, formulari, mappe concettuali, etc.

Si considerano sussidi tecnici ed informativi le apparecchiature e i dispositivi basati su tecnologie meccaniche, elettroniche o informatiche, quali, ad esempio, i computer necessari per i programmi di video scrittura, appositamente fabbricati o di comune reperibilità, preposti a facilitare la comunicazione interpersonale, l’elaborazione scritta o grafica, l’accesso all’informazione e alla cultura.

Le spese di cui si tratta vanno indicate nel rigo E8-E10 con il codice "44"

Attenzione al fatto che, per fruire della detrazione, il beneficiario deve essere in possesso di un certificato rilasciato dal Servizio sanitario nazionale, da specialisti o strutture accreditate, ai sensi dell’art. 3, comma 1, della legge 8 ottobre 2010, n. 170, che attesti per sé ovvero per il proprio familiare, nel caso in cui la spesa è sostenuta nell’interesse di un familiare a carico, la diagnosi di DSA.

La detrazione spetta a condizione che il collegamento funzionale tra i sussidi e gli strumenti compensativi e il tipo di disturbo dell’apprendimento diagnostico risulti dalla certificazione di cui al comma precedente ovvero dalla prescrizione autorizzativa rilasciata da un medico e che le spese sostenute siano documentate da fattura o scontrino fiscale, nel quale indicare il codice fiscale della persona con DSA e la natura del prodotto acquistato o utilizzato.

-

Precompilata: quali spese funebri sono inserite in dichiarazione?

L'Agenzia delle Entrate mette a disposizione la dichiarazione dei redditi precompilata sia per chi presenta il modello 730 sia per chi presenta il modello Redditi.

I lavoratori dipendenti e pensionati interessati possono accettare il modello 730 così come proposto oppure possono modificarlo/integrarlo prima dell'invio.

Il contribuente non è comunque obbligato a utilizzare la dichiarazione dei redditi precompilata, egli può, infatti, presentare la dichiarazione con le modalità ordinarie.Nella dichiarazione precompilata, tra le altre, compaiono anche le spese funebri.

Come specificato tra le FAQ del sito delle Entrate, nella dichiarazione precompilata sono indicati i dati delle fatture emesse in relazione all'evento funebre, dai soggetti che esercitano attività di servizi di pompe funebri.

Attenzione al fatto che può accadere che la spesa funebre non sia inserita nella precompilata poiché al momento della sua predisposizione il decesso non risultava ancora comunicato dal comune all'Anagrafe Tributaria.

In questo caso, il contribuente può integrare la dichiarazione riportando le spese sostenute in dipendenza del decesso entro il limite di detraibilità di € 1.550 per evento funebre.

Si ricorda che:

- per le spese funebri è riconosciuta la detrazione del 19 per cento. Nella sezione I del quadro E riguardante gli oneri detraibili, si indica:

- nella colonna 1 il codice che identifica la spesa, in questo caso il codice 14, per le spese funebri sostenute per la morte di persone, indipendentemente dall’esistenza di un vincolo di parentela con esse,

- nella colonna 2 invece si inserisce la spesa sostenuta;

- l’importo, riferito a ciascun decesso, non può essere superiore, come precedentemente sottolineato, a 1.550,00 euro. Tale limite resta fermo anche se più soggetti sostengono la spesa. Nel caso di più eventi occorre compilare più righi da E8 a E10 riportando in ognuno di essi il codice 14 e la spesa relativa a ciascun decesso. Lo stesso importo deve comprendere le spese indicate nella sezione “Oneri detraibili” (punti da 341 a 352) della Certificazione Unica con il codice onere 14;

- dall’anno d’imposta 2020 la detrazione dall’imposta lorda nella misura del 19 per cento degli oneri, spetta a condizione che l’onere sia sostenuto con versamento bancario o postale ovvero mediante altri sistemi di pagamento tracciabili. Il contribuente dimostra l’utilizzo del mezzo di pagamento «tracciabile» mediante prova cartacea della transazione/pagamento con ricevuta bancomat, estratto conto, copia bollettino postale o del MAV e dei pagamenti con PagoPA. In mancanza, l’utilizzo del mezzo di pagamento «tracciabile» può essere documentato mediante l’annotazione in fattura, ricevuta fiscale o documento commerciale, da parte del percettore delle somme che cede il bene o effettua la prestazione di servizio.

Documentazione da controllare e conservare

TIPOLOGIA

DOCUMENTI

Spese funebri

– Fatture e/o ricevute fiscali riconducibili al funerale: la fattura dell’agenzia di pompe funebri, del fiorista (se la spesa è fatturata a parte), la ricevuta di versamento effettuata al comune per i diritti cimiteriali, le fatture relative agli annunci funebri – L’utilizzo di sistemi di pagamento “tracciabili” può essere attestato mediante l’annotazione in fattura, ricevuta fiscale o documento commerciale, da parte del percettore delle somme che effettua la prestazione di servizio – In mancanza di tale documentazione: ricevuta del versamento bancario o postale, ricevuta della carta di debito o credito, estratto conto, copia bollettino postale o del MAV e dei pagamenti con PagoPA o con applicazioni via smartphone tramite Istituti di moneta elettronica autorizzati

Spese funebri sostenute all’estero

– Documentazione in lingua originale delle spese sostenute corredata da una traduzione giurata in lingua italiana. Se la documentazione è in lingua inglese, francese, tedesco o spagnolo, la traduzione può essere eseguita e sottoscritta dal contribuente. La documentazione redatta in sloveno può non essere corredata da una traduzione italiana, se il contribuente è residente nella Regione Friuli Venezia Giulia e appartiene alla minoranza slovena – L’utilizzo di sistemi di pagamento “tracciabili” può essere attestato mediante l’annotazione in fattura, ricevuta fiscale o documento commerciale, da parte del percettore delle somme che effettua la prestazione di servizio.

– In mancanza di tale documentazione: ricevuta del versamento bancario o postale, ricevuta della carta di debito o credito, estratto conto, copia bollettino postale o del MAV e dei pagamenti con PagoPA o con applicazioni via smartphone tramite Istituti di moneta elettronica autorizzati

- per le spese funebri è riconosciuta la detrazione del 19 per cento. Nella sezione I del quadro E riguardante gli oneri detraibili, si indica:

-

Credito d’imposta canoni locazione non percepiti: dove indicarli nel 730/2024

Il Modello 730/2024 ospita anche il credito di imposta per canoni di locazione non riscossi per morosità del conduttore.

Nel dettaglio, l’art. 26 del Tuir dispone che per le imposte versate sui canoni venuti a scadenza e non percepiti, come da accertamento avvenuto nell’ambito del procedimento giurisdizionale di convalida di sfratto per morosità, è riconosciuto un credito d’imposta di pari ammontare.

Il credito di imposta va indicato nel quadro G crediti d'imposta del Modello 730/2024.

Credito d'imposta canoni locazione non percepiti: indicazione nel 730/2024

Nel quadro G, tra gli altri, vanno indicati i crediti di imposta per canoni non percepiti per morosità del conduttore.

In dettaglio il credito figura nel rigo G2 del quadro G

Per determinare il credito d’imposta spettante è necessario calcolare le imposte pagate in più relativamente ai canoni non percepiti riliquidando la dichiarazione dei redditi di ciascuno degli anni per i quali, in base all’accertamento avvenuto nell’ambito del procedimento giurisdizionale di convalida di sfratto per morosità del conduttore, sono state pagate maggiori

imposte per effetto di canoni di locazione non riscossi.

Nell’effettuare le operazioni di riliquidazione si deve tener conto della rendita catastale degli immobili e di eventuali rettifiche ed accertamenti operati dagli uffici.

Ai fini del calcolo del credito d’imposta spettante non rileva, invece, quanto pagato ai fini del contributo al servizio sanitario nazionale.

Attenzione: l’eventuale successiva riscossione totale o parziale dei canoni per i quali si è usufruito del credito d’imposta come sopra determinato, comporterà l’obbligo di dichiarare tra i redditi soggetti a tassazione separata (salvo opzione per la tassazione ordinaria) il maggior reddito imponibile rideterminato, anche nell’ipotesi di contratto di locazione per il quale il contribuente abbia deciso di avvalersi dell’opzione per la “cedolare secca”.

Il credito d’imposta in questione può essere indicato nella prima dichiarazione dei redditi utile successiva alla conclusione del procedimento giurisdizionale di convalida dello sfratto e comunque non oltre il termine ordinario di prescrizione decennale.

In ogni caso, qualora il contribuente non intenda avvalersi del credito d’imposta nell’ambito della dichiarazione dei redditi, ha la facoltà di presentare agli uffici finanziari competenti, entro i termini di prescrizione sopra indicati, apposita istanza di rimborso.

Per quanto riguarda i periodi d’imposta utili cui fare riferimento per la rideterminazione delle imposte e del conseguente credito, vale il termine di prescrizione ordinaria di dieci anni e, pertanto, si può effettuare detto calcolo con riferimento alle dichiarazioni presentate negli anni precedenti, ma non oltre quelle relative ai redditi 2013, sempreché per ciascuna delle annualità risulti accertata la morosità del conduttore nell’ambito del procedimento di convalida dello sfratto conclusosi nel 2023.

-

Spese per addetti all’assistenza personale: le regole di detrazione 2024

Normal

014

false

false

falseIT

X-NONE

X-NONEMicrosoftInternetExplorer4

/* Style Definitions */

table.MsoNormalTable

{mso-style-name:”Tabella normale”;

mso-tstyle-rowband-size:0;

mso-tstyle-colband-size:0;

mso-style-noshow:yes;

mso-style-priority:99;

mso-style-qformat:yes;

mso-style-parent:””;

mso-padding-alt:0cm 5.4pt 0cm 5.4pt;

mso-para-margin:0cm;

mso-para-margin-bottom:.0001pt;

mso-pagination:widow-orphan;

font-size:10.0pt;

font-family:”Times New Roman”,”serif”;}In sede di dichiarazione dei redditi è possibile portare in detrazione le spese sostenute per gli addetti all'assistenza personale, fino ad un importo massimo di 2.100 Euro (art. 15 comma 1 i-septies TUIR). La detrazione spetta nella misura del 19%, pertanto l'agevolazione massima è di 399 Euro. Per fruire del beneficio occorre che:

- si tratti di casi di non autosufficienza nel compimento degli atti della vita quotidiana, attestata da certificazione medica;

- il reddito complessivo non superi i 40mila Euro. Nel limite di reddito si considera anche il reddito di fabbricati assoggettato a cedolare secca sulle locazioni, il reddito assoggettato ad imposta sostitutiva del regime forfettario e l’agevolazione ACE.

L'importo va indicato nei righi:

- RP8-RP13;

- E8-E10;

dei modelli 730 o Redditi PF 2024, con il codice 15.

Non autosufficienza: primo requisito per la detrazione delle spese

Normal

014

false

false

falseIT

X-NONE

X-NONEMicrosoftInternetExplorer4

/* Style Definitions */

table.MsoNormalTable

{mso-style-name:”Tabella normale”;

mso-tstyle-rowband-size:0;

mso-tstyle-colband-size:0;

mso-style-noshow:yes;

mso-style-priority:99;

mso-style-qformat:yes;

mso-style-parent:””;

mso-padding-alt:0cm 5.4pt 0cm 5.4pt;

mso-para-margin:0cm;

mso-para-margin-bottom:.0001pt;

mso-pagination:widow-orphan;

font-size:10.0pt;

font-family:”Times New Roman”,”serif”;}Per detrarre le spese sostenute per gli addetti all'assistenza personale è necessario che si tratti di ipotesi di non autosufficienza.

Per "non autosufficienza" si intende l'incapacità di svolgere gli atti della vita quotidiana. Con la circolare n. 2/2005 l'Agenzia delle Entrate ha chiarito che sono considerati non autosufficienti, ad esempio, le persone che non sono in grado di:- assumere alimenti;

- espletare funzioni fisiologiche e l'igiene personale;

- deambulare;

- indossare gli indumenti.

Si considerano non autosufficienti, inoltre, le persone che necessitano di sorveglianza continuativa.

Perché si abbia non autosufficienza basta anche solo una delle sopra elencate condizioni.

Ai fini dell'agevolazione è necessario che lo stato di non autosufficienza risulti da certificazione medica. Pertanto non sono detraibili, per esempio, le spese di assistenza sostenute a beneficio di bambini, per i quali la non autosufficienza non si ricollega all'esistenza di patologie.

Limite di spesa e di reddito per fruire della detrazione

La detrazione spetta su un limite massimo di spesa di 2.100 Euro. Il limite si riferisce al singolo contribuente, indipendentemente dal numero di soggetti cui si riferisce l'assistenza. Se la spesa è sostenuta da più contribuenti per lo stesso familiare, l'importo deve essere diviso tra i soggetti che hanno sostenuto la spesa.

Possono usufruire dell'agevolazione i soggetti che hanno un reddito complessivo non superiore a 40mila euro. Il calcolo del reddito tiene conto anche del reddito derivante dalla locazione di fabbricati assoggettati a cedolare secca e all'agevolazione ACE.

Documentazione idonea per fruire della detrazione

La detrazione spetta:

- al soggetto che ha sostenuto la spesa anche se non è titolare del contratto di lavoro del personale addetto all’assistenza;

- anche in relazione a spese che siano state sostenute per i familiari, anche non fiscalmente a carico.

Per poter usufruire della detrazione è necessario possedere idonea documentazione, che consiste in una ricevuta rilasciata e firmata dal soggetto che presta l'assistenza, e che deve contenere gli estremi anagrafici e del codice fiscale del:

- soggetto che presta l'assistenza;

- contribuente che ha sostenuto la spesa;

- familiare, se la spesa è sostenuta a favore di un familiare (non è necessario che il familiare per il quale si sostiene la spesa sia fiscalmente a carico del contribuente).

Se la persona è ricoverata in un istituto

La detrazione spetta anche nel caso in cui il soggetto non autosufficiente sia ricoverato in un istituto, purché i corrispettivi per l'assistenza siano certificati distintamente rispetto a quelli riferiti ad altre prestazioni erogate dall'istituto (Circolare 10/E/2005 punto 10.8).

Indicazione della spesa nella dichiarazione mod. 730 o Redditi PF 2024

L'ammontare della spesa, nel limite massimo di 2.100 €, va esposta nei righi:

- RP8-RP13 del Modello Redditi PF;

- E8-E10 del Modello 730;

con il codice 15.

L’importo deve comprendere le spese indicate nella sezione “Oneri detraibili” (punti da 341 a 352) della Certificazione Unica con il codice onere 15. Non possono essere indicate le spese sostenute nel 2023 che nello stesso anno sono state rimborsate dal datore di lavoro in sostituzione delle retribuzioni premiali e indicate nella sezione “Rimborsi di beni e servizi non soggetti a tassazione – art. 51 Tuir” (punti da 701 a 706) della Certificazione Unica con il codice onere 15. -

Dichiarazione precompilata 730/2024 e detrazione spese per asili nido

Nella dichiarazione dei redditi precompilata in linea di massima sono presenti le spese sostenute dai genitori per l'asilo nido. Com'è noto infatti, è possibile portare in detrazione il 19% delle spese sostenute dai genitori per pagare le rette relative alla frequenza di asili nido, pubblici o privati, per un importo complessivamente non superiore a 632 euro annui per ogni figlio fiscalmente a carico.

Questo vuol dire che lo sconto effettivo sull’imposta non sarà di 632 euro ma al massimo a 120 euro per figlio (il 19% di 632 euro).

In generale, la detrazione va divisa tra i genitori sulla base dell’onere da ciascuno sostenuto. Se il documento di spesa è intestato al bambino, o ad uno solo dei coniugi, è comunque possibile annotare sullo stesso la percentuale di ripartizione. Se la spesa riguarda più di un figlio, occorre compilare più righi da E8 a E10 riportando in ognuno di essi il codice 33 e la spesa sostenuta con riferimento a ciascun figlio.

Si sottolinea che

- non possono essere indicate le spese sostenute nel 2023 che nello stesso anno sono state rimborsate dal datore di lavoro in sostituzione delle retribuzioni premiali e indicate nella sezione “Rimborsi di beni e servizi non soggetti a tassazione – art. 51 Tuir” (punti da 701 a 706) della Certificazione Unica con il codice onere 33.

- non possono essere indicate le spese sostenute nel 2023, se nello stesso periodo si è fruito del bonus asili nido.

FAQ sulla detrazione per asili nido nel 730/2024

I contribuenti che utilizzano la dichiarazione dei redditi precompilate, di solito trovano questa spesa già inserita ma a volte sono presenti errori nei dati. Che fare in quel caso? Vediamo le risposte alle FAQ più comuni.

Cosa fare nel caso in cui la spesa per la frequenza dell’asilo nido sia stata sostenuta da entrambi i genitori ma è riportata per intero nella dichiarazione precompilata di un solo genitore? Come regola generale, la spesa per la frequenza dell’asilo nido è esposta, come onere detraibile, nella dichiarazione precompilata del genitore indicato come soggetto che ha sostenuto la spesa nella comunicazione trasmessa dall’asilo nido. Pertanto, nel caso in cui la spesa sia stata sostenuta da entrambi i genitori e tale situazione è evidenziata nei documenti di spesa, anche mediante un’annotazione sullo stesso delle percentuali di spesa imputabili a ciascuno dei genitori, i genitori devono modificare l’importo inserito nel quadro E del 730 o quadro RP del modello Redditi riportando la quota di spesa detraibile da ciascuno entro l’importo complessivamente non superiore a 632 euro annui per ogni figlio fiscalmente a carico.

Quale importo viene indicato in dichiarazione nel caso di voucher erogato da un ente (ad esempio comune o INPS) direttamente all’asilo nido? Come regola generale, il contribuente può detrarre solo le spese relative alle rette per la frequenza dell’asilo nido effettivamente sostenute. Nell’ipotesi di erogazioni di contributi da parte di un Ente direttamente alla struttura prescelta dal genitore è necessario distinguere due casi:

- se il contributo erogato dall’ente è pari alla retta per la frequenza dell’asilo nido, in dichiarazione precompilata non sarà riportato nessun importo come onere detraibile riguardante spese per la frequenza asilo nido;

- se il contributo erogato dall’ente ha comportato una riduzione della retta per la frequenza dell’asilo nido, in dichiarazione precompilata sarà riportato solo l’importo della retta effettivamente pagata corrispondente alla quota rimasta a carico del/i genitore/i.

Quale importo viene indicato nella dichiarazione precompilata nel caso di rimborsi delle spese relative alle rette per la frequenza degli asili nido degli anni d'imposta precedenti? Dal momento che l'Agenzia non conosce se le spese siano state effettivamente detratte dal contribuente nelle precedenti dichiarazioni dei redditi, come regola generale i rimborsi sono esposti nella dichiarazione della precompilata tra i redditi da assoggettare a tassazione separata, secondo le regole previste dalla normativa fiscale. Se il contribuente, nelle precedenti dichiarazioni dei redditi, non ha portato in detrazione le spese rimborsate (tutte o in parte) oppure ha detratto le spese sostenute già al netto dei relativi rimborsi, modifica la dichiarazione precompilata riducendo o eliminando i rimborsi indicati tra i redditi da assoggettare a tassazione separata. I rimborsi riferiti a spese sostenute in anni di imposta precedenti sono riportati nel rigo D7 del modello 730 o nel rigo RM8 del modello Redditi, tra i redditi da assoggettare a tassazione separata.

Infine ricordiamo che se il contribuente o il familiare a carico si è opposto a rendere disponibili all'Agenzia delle Entrate i dati relativi alle spese per la frequenza degli asili nido, sostenute nell'anno precedente, non vengono riportati né nella dichiarazione precompilata del contribuente né nel suo foglio riepilogativo e neanche nella dichiarazione precompilata e nel foglio riepilogativo del familiare del quale risulta a carico. Resta ferma la possibilità per il contribuente di inserire le spese per le quali è stata esercitata l'opposizione in fase di modifica o integrazione della dichiarazione precompilata.

-

Modello 730 del 2024: le novità sui redditi di capitale di fonte estera

L’articolo 2 del Decreto Legislativo 239/96 dispone l’imposizione sostitutiva, oggi nella misura del 26%, sui redditi di capitale, quali ad esempio “interessi, premi ed altri frutti”.

L’imposta sostitutiva sui redditi di capitale di norma viene assolta dal contribuente per il tramite dell’intermediario residente che preleva in automatico una ritenuta a titolo d’imposta e la versa per conto del contribuente. In conseguenza di ciò, per questa tipologia di operazioni, il contribuente non è tenuto ad assolvere l’obbligo dichiarativo.

La situazione cambia nel momento in cui l’operazione non transita per il tramite di un intermediario residente in Italia, in assenza del quale la ritenuta alla fonte non viene operata, per cui il contribuente è tenuto a espletare l’obbligo dichiarativo e a versare l’imposta sostitutiva, in base alle previsioni dell’articolo 18 del TUIR.

La più frequente delle situazioni è quella che interessa gli interessi di fonte estera, quelli percepiti su depositi tenuti presso intermediari non residenti, che non possono applicare la ritenuta, ma monte sono le fattispecie interessate.

Sul modello Redditi PF l’obbligo dichiarato si assolve tramite il quadro RM. Fino all’anno scorso il modello 730 non prevedeva al suo interno la possibilità di dichiarare questa tipologia di redditi, per cui il contribuente, dopo la trasmissione del modello dedicato a dipendenti e pensionati, era tenuto a integrare la dichiarazione con la trasmissione separata del solo quadro RM.

La novità del modello 730 del 2024 è che il nuovo modello dichiarativo prevede una nuova sezione per la dichiarazione di questo tipo di redditi, per cui non sarà più necessario integrare il modello.

I redditi interessati

I redditi interessati dalla normativa sono i seguenti:

- interessi, premi ed altri frutti su titoli obbligazionari ed altri titoli equiparati, emessi all’estero;

- proventi derivanti dalla partecipazione a OICR in valori mobiliari di diritto estero, situati nell’UE;

- proventi da prestito titoli, corrisposti da soggetti non residenti;

- proventi da pronti contro termine e riporto su titoli e valute, corrisposti da soggetti non residenti;

- proventi da polizze di assicurazione e capitalizzazione stipulate con operatori non residenti;

- proventi da depositi all’estero di denaro, e di titoli mobiliari non azionari, dati a garanzia di finanziamenti;

- interessi e altri proventi da depositi e conti correnti bancari all’estero;

- utili di fonte estera da partecipazioni qualificate e non qualificate e da contratti di associazione in partecipazione con apporto di capitale;

- proventi derivanti dalla partecipazione ad organismi di investimento collettivo in valori mobiliari istituiti in Italia, diversi dai fondi immobiliari, e in Lussemburgo, percepiti senza applicazione dell’imposta sostitutiva.

Il nuovo rigo L8 del quadro L

Il modello 730 dell’anno 2024, come accennato, all’interno del quadro L “Ulteriori dati”, prevede la nuova Sezione III “Redditi di capitale soggetti ad imposizione sostitutiva”, dedicata alla dichiarazione dei redditi di capitale di fonte estera che non hanno subito la ritenuta a titolo d’imposta.

Con più precisione, in base alle istruzioni del modello 730 del 2024, la dichiarazione si risolve nella compilazione del solo rigo L8, composto da 9 campi:

- TIPO: “la lettera corrispondente al tipo di reddito secondo l’elencazione riportata in Appendice alla voce Redditi di capitale di fonte estera soggetti ad imposta sostitutiva”;

- CODICE STATO ESTERO: “il codice dello Stato estero in cui il reddito è stato prodotto”;

- AMMONTARE REDDITO: “l’ammontare del reddito, al lordo di eventuali ritenute subìte nello Stato estero in cui il reddito è stato prodotto”;

- ALIQUOTA %: “l’aliquota applicabile”;

- CREDITO IVCA: “il credito IVCA (Imposta sul valore dei contratti di assicurazione)”;

- OPZIONE TASSAZIONE ORDINARIA: “barrare la casella in caso di opzione per la tassazione ordinaria”, “in tal caso, per i proventi derivanti dalla partecipazione ad organismi di investimento collettivo in valori mobiliari di diritto estero compete il credito per le imposte eventualmente pagate all’estero”, “l’opzione per la tassazione ordinaria non può essere esercitata qualora gli utili di fonte estera siano derivati da partecipazioni non qualificate”;

- PROVENTI PARTICOLARI: “va barrata se trattasi dei proventi di cui al comma 1 dell’articolo 26-quinquies del d.P.R. numero 600 del 1973”, relativi agli OICR;

- ECCEDENZA DI VERSAMENTO A SALDO: “l’ammontare dell’eccedenza di versamento a saldo”.