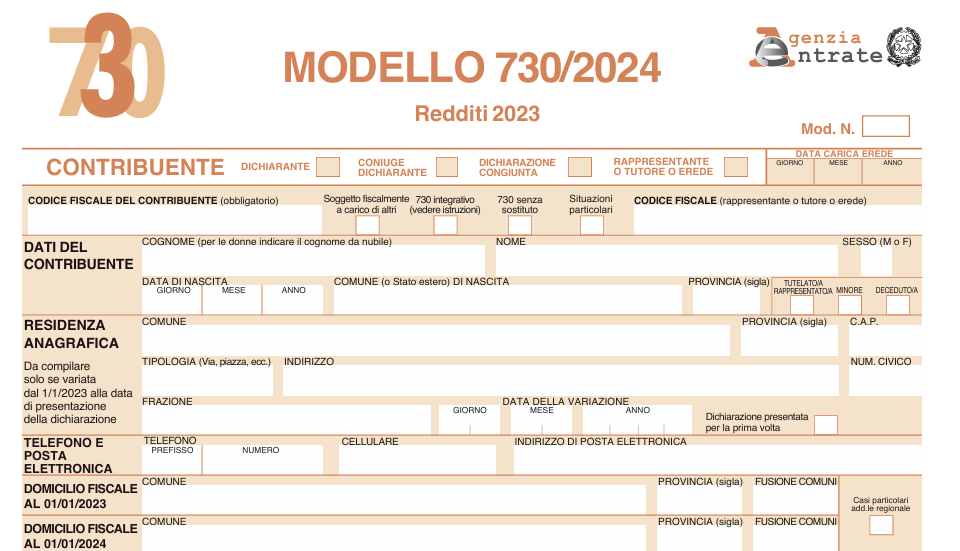

-

Precompilata 2024: come si accede per terzi?

Le Entrate nella sezione apposita della Dichiarazione Precompilata chiariscono chi può accedere alla dichiarazione 2024 per conto di terzi, vediamo le regole e i passaggi per farlo.

Precompilata 2024: come si accede per terzi?

Per accedere alla dichiarazione per conto di un soggetto terzo, in qualità di:

- persona di fiducia,

- tutore,

- curatore speciale,

- amministratore di sostegno o genitore,

devi essere in possesso dell’apposita abilitazione.

In particolare, dopo aver effettuato l'accesso con le proprie credenziali personali:

- Spid, Cie, Cns e per i soggetti titolati ad averle,

- con le credenziali rilasciate dall’Agenzia [Entratel/Fisconline]

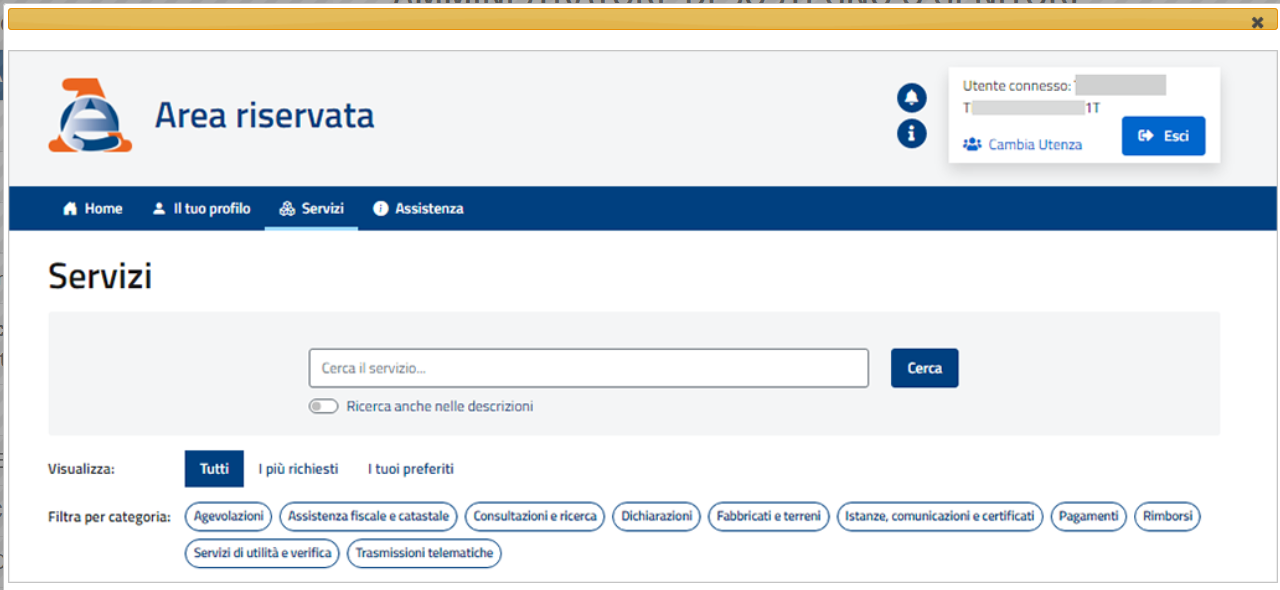

all’Area Riservata, occorre selezionare il tasto "Cambia utenza" nel box in alto a destra:

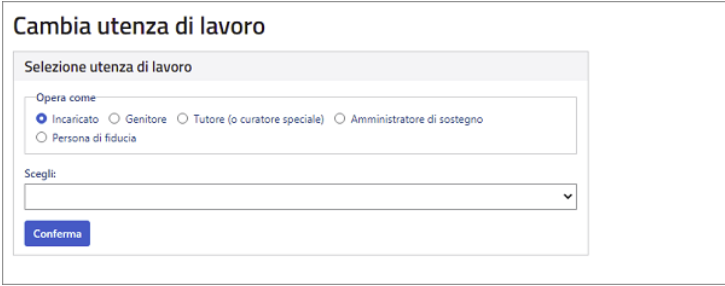

Successivamente occorre selezionare come si vuole operare

Successivamente occorre selezionare come si vuole operare- Tutore/Curatore speciale,

- Amministratore di sostegno,

- genitore,

- persona di fiducia,

e inserire il codice fiscale della persona per la quale intendi operare.

Infine occorre selezionare nella sezione Servizi più richiesti il tasto "dichiarazione precompilata".

Infine ricordiamo che chi intende accedere per conto terzi deve essere preventivamente autorizzato seguendo le istruzioni reperibili sulla apposita pagina delle entrate..

Infine ricordiamo che chi intende accedere per conto terzi deve essere preventivamente autorizzato seguendo le istruzioni reperibili sulla apposita pagina delle entrate.. -

Quadro RW del 730/2024: chiarimenti ADE

Con la Circolare ADE n 12 del 31 maggio vengono fornite una serie di risposte su alcune delle principali novità della dichiarazione 730/2024.

Tra le altre le entrate specificano istruzioni sulla compilazione del Quadro W – Redditi di capitale di fonte estera.

730/2024: detenzione cripto-attività riferite a diversi emittenti

Veniva richiesto se, al fine di indicare correttamente nel modello 730/2024 i dati relativi alle cripto-attività detenute dal contribuente nell’anno d’imposta 2023, in presenza di valori riferiti a cripto-attività di diversi emittenti non possedute per il medesimo periodo, sia corretto indicare la somma dei valori in un unico rigo del Quadro W o se tali valori debbano essere indicati in due righi distinti.

Viene chiarito che in base alle istruzioni rese nel paragrafo 18.48.3.3 “Determinazione Cripto Attività” della circolare di liquidazione del modello 730/2024, per il calcolo dell’imposta sostitutiva sul valore delle cripto-attività dovuta, analogamente a quanto previsto per l’IVAFE, nel Quadro W è necessario compilare distinti righi e indicare i giorni con riferimento a ogni singola attività finanziaria.

730/2024: compilazione quadro RW per detenzione di più c/c

Nel caso di più conti correnti detenuti presso uno stesso intermediario estero, si chiede conferma che, anche in relazione al dato di colonna 8 (valore finale) del Quadro W del modello 730/2024, si debba fare riferimento all’esempio di calcolo della giacenza media da attribuire a ciascun conto detenuto dal contribuente, riportato a pag. 51 del Fascicolo 2 delle istruzioni per la compilazione del modello Redditi PF 2024, denominato “ESEMPIO: due conti correnti presso lo stesso intermediario”.

Viene chiarito che, qualora il contribuente detenga più conti correnti presso uno stesso intermediario estero, lo stesso deve compilare un rigo per ogni conto posseduto e, in relazione al dato di colonna 8 (valore finale) del Quadro W del modello 730/2024, può fare riferimento all’esempio di calcolo della giacenza media da attribuire a ciascun conto detenuto, riportato a pag. 51 del Fascicolo 2 delle istruzioni per la compilazione del modello Redditi PF 2024.

Quadro RW del 730: base imponibile imposta cripto

Come chiarito con la circolare n. 30/E del 2023 (paragrafo 3.7.3), la base imponibile dell’imposta sul valore delle cripto-attività “è costituita dal valore corrispondente al valore delle cripto-attività al termine di ciascun anno solare rilevato dalla piattaforma dell’exchange dove è avvenuto l’acquisto della stessa. Qualora non sia possibile rilevare il valore al 31 dicembre dell’anno di riferimento dalla piattaforma dove è stata originariamente acquistata la cripto attività, tale valore potrà essere rilevato da analoga piattaforma dove le medesime cripto-attività sono negoziabili o da siti specializzati nella rilevazione dei valori di mercato delle stesse. In assenza del predetto valore deve farsi riferimento al costo di acquisto delle cripto-attività”.

Essendo detto valore un elemento utile alla determinazione della base imponibile dell’imposta sostitutiva sul valore delle cripto-attività, lo stesso non è oggetto di visto di conformità; in relazione ad esso, il controllo continua ad essere eseguito unicamente in capo al contribuente.

Si evidenzia, per completezza, che il contribuente è tenuto a documentare, su richiesta dell’Amministrazione finanziaria, il valore delle cripto-attività sulla base di elementi certi e precisi, riscontrabili tramite le diverse fonti indicate con la citata circolare.

Ne consegue che deve ritenersi esclusa la possibilità di presentare una dichiarazione sostitutiva di atto notorio in cui detti valori siano attestati dal contribuente.

-

Modello 730/2024: detraibilità spese per assistenza personale

Il modello 730/2024 nella sezione I del Quadro E riservato a oneri e spese prevede al rigo E8-E10 l'indicazione delle spese sostenute per gli addetti all’assistenza personale utilizzando il codice "15".

Vediamo i requisiti per la detraibilità di queste spese.

Spese per assistenza personale: condizioni di detraibilità in dichiarazione

La detrazione, nella misura del 19%, per le spese sostenute per gli addetti all’assistenza personale spetta:

- nei casi di non autosufficienza nel compimento degli atti della vita quotidiana;

- se il reddito complessivo non supera euro 40.000. Nel predetto limite di reddito deve essere computato il reddito dei fabbricati assoggettato alla cedolare secca sulle locazioni.

Le Entrate nella Circolare n 14 del 19 giugno 2023 ( si attende quella di quest'anno con eventuali integrazioni) precisano che, sono considerati non autosufficienti nel compimento degli atti della vita quotidiana i soggetti che necessitano di sorveglianza continuativa o che non sono in grado di svolgere almeno una delle seguenti attività:

- assunzione di alimenti;

- espletamento delle funzioni fisiologiche e dell’igiene personale;

- deambulazione;

- indossare gli indumenti.

Lo stato di non autosufficienza deve derivare da una patologia e deve risultare da certificazione medica, non può essere quindi riferito ai bambini quando la non autosufficienza non si ricollega all’esistenza di patologie (Circolare 03.01.2005 n. 2/E, paragrafo 4).

La detrazione spetta al soggetto che ha sostenuto la spesa anche se non è titolare del contratto di lavoro del personale addetto all’assistenza.

La detrazione spetta anche in relazione a spese che siano state sostenute per i familiari, anche non fiscalmente a carico.

Detrazione spese per assistenza personale: elenco

La detrazione spetta per le spese sostenute per gli addetti all’assistenza personale (ad esempio, per le c.d. badanti) propria o di uno o più familiari indicati nell’art. 433 del c.c., anche se non fiscalmente a carico del contribuente.

La detrazione spetta anche se le prestazioni di assistenza sono rese da:

- una casa di cura o di riposo (Risoluzione 22.10.2008 n. 397/E);

- una cooperativa di servizi (Circolare 18.05.2006 n. 17/E, risposta 8);

- un’agenzia interinale.

La detrazione non spetta per:

- le spese sostenute per i lavoratori domestici (colf) che hanno un inquadramento contrattuale diverso dagli addetti all’assistenza personale;

- i contributi previdenziali che sono deducibili dal reddito ai sensi dell’art. 10, comma 2, del TUIR che vanno indicati nel rigo E23.

La detrazione è calcolata su un ammontare massimo di spese pari a euro 2.100.

Se più soggetti hanno sostenuto spese per assistenza riferite allo stesso familiare, tale limite deve essere ripartito tra coloro che hanno sostenuto la spesa.

Il limite deve essere sempre considerato con riferimento al singolo contribuente a prescindere dal numero di soggetti cui si riferisce l’assistenza.

Ad esempio, se un contribuente ha sostenuto spese per sé e per un familiare, l’importo su cui calcolare la detrazione non può comunque superare euro 2.100.

La detrazione dall’imposta lorda per le spese sostenute per gli addetti all’assistenza personale, pur rientrando, in astratto, nel novero delle detrazioni che, ai sensi dell’art. 15, comma 3-bis, del TUIR, dovrebbero variare in base all’ammontare del reddito complessivo, in concreto spetta per intero, considerato che la detrazione in esame è sottoposta alla condizione per cui il reddito complessivo non deve superare euro 40.000.

Ricordiamo che, dall’anno d’imposta 2020 le spese sostenute per gli addetti all’assistenza personale sono sottoposte, ai fini della detrazione, all’obbligo di effettuazione del pagamento mediante sistemi “tracciabili”.

Le spese devono risultare da idonea documentazione, che può anche consistere in una ricevuta debitamente firmata, rilasciata dal soggetto che presta l’assistenza e dalla prova del pagamento tracciato.

Il contribuente dimostra l’utilizzo di sistemi di pagamento “tracciabili” mediante la relativa annotazione in fattura, ricevuta fiscale o documento commerciale, da parte del percettore delle somme che effettua la prestazione di servizio.

In alternativa, l’utilizzo di sistemi di pagamento “tracciabili” può essere dimostrato mediante prova cartacea della transazione (ovvero tramite ricevuta della carta di debito o della carta di credito, copia bollettino postale, MAV, dei pagamenti con PagoPA, estratto conto, ecc.).

La documentazione deve contenere gli estremi anagrafici e il codice fiscale del soggetto che effettua il pagamento e di quello che presta l’assistenza.

Inoltre, se le prestazioni di assistenza sono rese da:

- una casa di cura o di riposo, la documentazione deve certificare distintamente i corrispettivi riferiti all’assistenza rispetto a quelli riferibili ad altre prestazioni fornite dall’istituto ospitante (Circolare 16.03.2005 n. 10/E, risposta 10.8);

- una cooperativa di servizi, la documentazione deve specificare la natura del servizio reso;

- un’agenzia interinale, la documentazione deve specificare la qualifica contrattuale del lavoratore.

-

Dichiarazione 730 a debito: come rateizzo i pagamenti?

Il Modello 730/2024 va presentato da dipendenti e pensionati entro il 30 settembre di quest'anno.

Dal 730 si calcolano le imposte dovute a saldo per il 2023 e in acconto per il 2024.

Il pagamento delle imposte avviene secondo precise regole e scadenze, vediamo se è possibile pagare a rate e se si come.

Il Modello 730/2023 nella sezione V denominata Misura degli acconti per l’anno 2024 e rateazione del saldo 2023 consente di optare per un pagamento a rate.

In particolare, al Rigo F6 bisogna specificare se si intende pagare a rate il saldo dell'irpef 2023.

Come specificato dalle istruzioni al modello, il Rigo F6 deve essere compilato se si ritiene di non dover versare o di versare in misura inferiore a quanto calcolato da chi presta assistenza fiscale:

- gli acconti dell’Irpef (colonna 1 o colonna 2),

- dell’addizionale comunale (colonna 3 o colonna 4)

- della cedolare secca (colonna 5 o colonna 6) per l’anno 2024

Questa eventualità può verificarsi ad esempio per effetto di oneri sostenuti o per il venir meno di redditi.

Inoltre, se il contribuente chiede di rateizzare il versamento di quanto eventualmente dovuto a saldo per il 2023 deve compilare la colonna 7 del rigo F6.

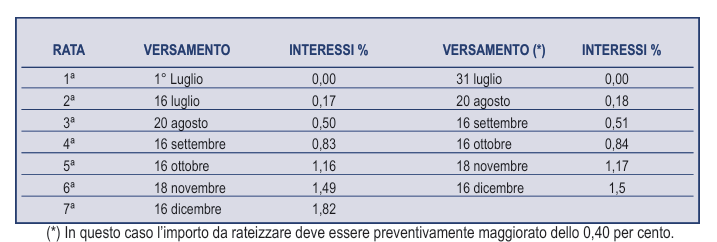

730/2024: come rateizzo il pagamento delle tasse?

Nella Colonna 7 del rigo F6 occorre indicare il numero delle rate compreso tra 2 e 6 (massimo 5 per i pensionati), in cui si vuole frazionare il versamento delle seguenti somme eventualmente dovute

- per il 2023: saldo dell’Irpef, delle addizionali regionale e comunale e della cedolare secca;

- per il 2024: prima rata di acconto Irpef, acconto dell’addizionale comunale, prima rata di acconto della cedolare secca;

- acconto del 20 per cento sui redditi soggetti a tassazione separata.

Il sostituto d’imposta che effettua le operazioni di conguaglio calcolerà gli interessi dovuti per la rateazione, pari allo 0,33 per cento mensile.

Attenzione al fatto che, nel caso di 730 senza sostituto, il numero di rate è compreso tra 2 e 7 (con le stesse scadenze previste per i pagamenti derivanti dal Mod. REDDITI Persone fisiche 2024)

.

. -

Bonus acqua potabile: come indicarlo nel 730/2024

Il bonus acqua potabile è una agevolazione per razionalizzare l’uso dell’acqua e ridurre il consumo di contenitori di plastica.

A tal fine è previsto un credito d'imposta del 50% delle spese sostenute per l'acquisto e l'installazione di sistemi di:

- filtraggio

- mineralizzazione

- raffreddamento e/o addizione di anidride carbonica alimentare,

finalizzati al miglioramento qualitativo delle acque per il consumo umano erogate da acquedotti.

L’importo massimo delle spese su cui calcolare l’agevolazione è fissato a:

- 1.000 euro per ciascun immobile, per le persone fisiche,

- 5.000 euro per ogni immobile adibito all’attività commerciale o istituzionale, per gli esercenti attività d’impresa, arti e professioni e gli enti non commerciali.

L’ammontare delle spese agevolabili va comunicato all’Agenzia delle Entrate tra il 1° febbraio e il 28 febbraio dell’anno successivo a quello di sostenimento del costo tramite il servizio web.

Leggi anche Bonus acqua potabile 2023: domande entro il 28.02

Bonus acqua potabile 2024: come indicarlo nel Modello 730

Il bonus può essere utilizzato in compensazione tramite F24, oppure, per le persone fisiche non esercenti attività d’impresa o lavoro autonomo, anche nella dichiarazione dei redditi (Modello 730/2024)riferita all’anno della spesa e in quelle degli anni successivi fino al completo utilizzo del bonus.

Nel caso di utilizzo in dichiarazione il bonus acqua potabile va indicato nel Quadro G Crediti di imposta del Modello 730

Come specificato nelle istruzioni al modello, il bonus acqua potabile 2023 va indicato nel RIGO G15 con il codice "10"

indicando l’importo del credito spettante ottenuto applicando alle spese sostenute la percentuale prevista.

In particolare, in merito alla suddetta percentuale sul sito delle entrate viene specificato che:

"per le spese sostenute dal 1° gennaio 2023 al 31 dicembre 2023, la percentuale del credito d’imposta effettivamente fruibile è pari al 6,45% dell’importo richiesto. Ciascun beneficiario può visualizzare l’ammontare spettante tramite il proprio cassetto fiscale, accessibile dall’area riservata del sito dell’Agenzia." (Aggiornamento sul sito ADE del 25 marzo 2024)

Bonus acqua potabile 2024: la documentazione da conservare

Con la Circolare n 15/2023 è stato chiarito che il contribuente deve conservare ed esibire:

- la fattura o il documento commerciale di cui al decreto del Ministro dell’economia e delle finanze del 7 dicembre 2016 in cui è riportato il codice fiscale del soggetto richiedente il credito

- e la Comunicazione, con la relativa ricevuta di accettazione, inviata all’Agenzia delle entrate ai sensi del provvedimento del 16 giugno 2021.

Per i soggetti non tenuti ad emettere fattura elettronica, si considera valida anche l’emissione di una fattura o di un documento commerciale nel quale deve essere riportato il codice fiscale del soggetto richiedente il credito.

Il credito di imposta in esame spetta a condizione che la spesa sia sostenuta con versamento bancario o postale ovvero mediante altri sistemi di pagamento “tracciabili”.

-

730 semplificato 2024: quali sono le novità?

L'Agenzia delle Entrate ha pubblicato le regole per la dichiarazione semplificata dei dipendenti e pensionati 2024, come introdotta dalle anticipazioni della Riforma Fiscale.

In particolare, oggi 29 aprile viene pubblicato il Provvedimento n 210954 delle Entrate con il quale viene disciplinata la dichiarazione 730/2024 precompilata, nonché la dichiarazione semplificata alternativa al tradizionale modello 730.

730 semplificato dipendenti 2024: quali sono le novità?

Le Entrate evidenziano che dal 30 aprile saranno disponibili online i modelli alla dichiarazione semplificata, le istruzioni sono state pubblicate col provvedimento di oggi 29 aprile, e dal 20 maggio sarà possibili effettuare i primi invii.

Con il nuovo 730 semplificato o dichiarazione semplificata dipendenti e pensionati 2024 il cittadino:

- non dovrà più conoscere quadri, righi e codici,

- sarà guidato fino all’invio della dichiarazione con una interfaccia più intuitiva e parole semplici,

- ad esempio i dati relativi all’abitazione (rendita, eventuali contratti di locazione, interessi sul mutuo ecc.) saranno ad esempio raccolti nella nuova sezione “casa”,

- i dati degli oneri saranno raccolti nella sezione “spese sostenute”,

- le informazioni su coniuge e figli saranno raccolte nella sezione “famiglia”,

- dopo aver accettato o modificato i dati (dal 20 maggio in poi) sarà il sistema a inserire automaticamente i dati all’interno del modello,

- i rimborsi anche per i sostituti saranno erogati dalle entrate, su scelta del contribuente.

E' bene precisare che sono circa 1 miliardo e 300 milioni (1.270.674.831) i dati ricevuti dal Fisco e precaricati nelle dichiarazioni 2024.

L'accesso all'applicativo web necessario alla dichiarazione semplificata avviene tramite:

- le proprie credenziali Spid,

- Carta d’identità elettronica (Cie)

- o Carta nazionale dei servizi (Cns),

e avendo i requisiti per presentare il 730, si potrà scegliere se accedere alla propria dichiarazione in modalità semplificata oppure ordinaria.

Attenzione al fatto che il 730 precompilato è predisposto per i contribuenti che hanno percepito, per l’anno d’imposta precedente, redditi di lavoro dipendente e assimilati.

Da quest’anno si allarga in via sperimentale la platea di contribuenti, il 730 potrà accogliere dati che prima dovevano necessariamente transitare per il modello Redditi (per esempio, redditi di capitale di fonte estera soggetti a imposta sostitutiva, investimenti all’estero e attività estere di natura finanziaria ai fini Ivie e Ivafe).

-

Modello 730/2024: guida al prospetto familiari a carico

Il Modello 730/2024 contiene come ogni anno il prospetto "familiari a carico"

Nel prospetto devono essere inseriti i dati relativi ai familiari che nel 2023 sono stati fiscalmente a carico del contribuente, al fine di fruire delle detrazioni dall’imposta per:

- il coniuge,

- i figli o gli altri familiari a carico,

o delle altre agevolazioni previste per le persone indicate in questo prospetto. Queste detrazioni vengono calcolate dal soggetto che presta l’assistenza fiscale.

Modello 730/2024: quali sono i familiari a carico

Sono considerati familiari fiscalmente a carico i membri della famiglia che nel 2023 hanno posseduto un reddito complessivo uguale o inferiore a 2.840,51 euro, al lordo degli oneri deducibili.

Sono considerati fiscalmente a carico i figli di età non superiore a 24 anni che nel 2023 hanno posseduto un reddito complessivo uguale o inferiore a 4.000 euro, al lordo degli oneri deducibili.

Attenzione al fatto che nel limite di reddito di 2.840,51 euro (o 4.000 euro) che il familiare deve possedere per essere considerato fiscalmente a carico, vanno computate anche le seguenti somme, che non sono comprese nel reddito complessivo:

- il reddito dei fabbricati assoggettato alla cedolare secca sulle locazioni;

- le retribuzioni corrisposte da Enti e Organismi Internazionali, Rappresentanze diplomatiche e consolari, Missioni, Santa Sede, Enti gestiti direttamente da essa ed Enti Centrali della Chiesa Cattolica;

- la quota esente dei redditi di lavoro dipendente prestato nelle zone di frontiera ed in altri Paesi limitrofi in via continuativa e come oggetto esclusivo del rapporto lavorativo da soggetti residenti nel territorio dello Stato;

- il reddito d’impresa o di lavoro autonomo assoggettato ad imposta sostitutiva in applicazione del regime fiscale di vantaggio per l’imprenditoria giovanile e lavoratori in mobilità (art. 27, commi 1 e 2, del D.L. 6 luglio 2011, n. 98);

- il reddito d’impresa o di lavoro autonomo assoggettato ad imposta sostitutiva in applicazione del regime forfetario per gli esercenti attività d’impresa, arti o professioni (art. 1, commi da 54 a 89, legge 23 dicembre 2014, n. 190).

Possono essere considerati a carico anche se non conviventi con il contribuente o residenti all’estero:

- il coniuge non legalmente ed effettivamente separato;

- i figli (compresi i figli adottivi, affidati o affiliati) indipendentemente dal superamento di determinati limiti di età e dal fatto che siano o meno dediti agli studi o al tirocinio gratuito; gli stessi, pertanto, ai fini dell’attribuzione della detrazione non rientrano mai nella categoria “altri familiari”.

Possono essere considerati a carico anche i seguenti altri familiari, a condizione che convivano con il contribuente o che ricevano dallo stesso assegni alimentari non risultanti da provvedimenti dell’Autorità giudiziaria:

- il coniuge legalmente ed effettivamente separato;

- i discendenti dei figli;

- i genitori (compresi quelli adottivi);

- i generi e le nuore;

- il suocero e la suocera;

- i fratelli e le sorelle (anche unilaterali);

- i nonni e le nonne.

Se nel corso del 2023 è cambiata la situazione di un familiare, bisogna compilare un rigo per ogni situazione.

Modello 730/2024: le detrazioni per i familiari a carico

Le detrazioni per carichi di famiglia variano in base al reddito, quindi chi presta l’assistenza fiscale dovrà calcolare l’ammontare delle detrazioni effettivamente spettanti tenendo conto di quanto previsto dall’art. 12 del Tuir.

A seconda della situazione reddituale del contribuente le detrazioni per carichi di famiglia possono spettare per intero, solo in parte o non spettare.

Dal 1° marzo 2022 le detrazioni per i figli a carico di cui all’art. 12 del Tuir spettano solo per i figli con 21 anni o più.

Per i figli di età inferiore, esse sono state sostituite dall’assegno unico che è erogato dall’INPS a seguito di apposita richiesta.

Per i figli disabili di età pari o superiore a 21 anni le detrazioni fiscali di cui al citato articolo 12 sono cumulabili con l’AUU eventualmente percepito.

Dal 1° marzo 2022 non spetta più la maggiorazione di 200 euro per ciascun figlio prevista per le famiglie con più di tre figli; inoltre, non spetta più l’ulteriore detrazione di 1.200 euro prevista per le famiglie con più di 4 figli.

Dal 1° marzo 2022 non sono più riconosciute le maggiorazioni previste per i figli con disabilità poiché anche queste maggiorazioni sono sostituite dall’assegno unico e, in questo caso, anche per i figli con 21 anni o più.

Modello 730/2024: compilare il prospetto figli a carico

Nel prospetto familiari a carico, i righi da 2 a 5 vanno compilati come segue.

Nel rigo 2 devono essere indicati i dati relativi al primo figlio:

- Colonna 1: barrare la casella ‘F1’ se il familiare indicato è il primo figlio a carico (vale a dire quello di età anagrafica maggiore tra quelli a carico) e la casella ‘F’ per i figli successivi al primo.

- Colonna 2: barrare la casella ‘A’ se si tratta di un altro familiare.

- Colonna 3: barrare la casella ‘D’ se si tratta di un figlio con disabilità. Se viene barrata questa casella non è necessario barrare anche la casella ‘F’.

- Colonna 4 (codice fiscale): indicare il codice fiscale di ciascuno dei figli, tranne di quelli in affido preadottivo, e degli altri familiari a carico. Il codice fiscale dei figli e degli altri familiari a carico deve essere indicato, anche se non si fruisce delle relative detrazioni, che sono attribuite interamente a un altro soggetto. È altresì necessario indicare il codice fiscale dei figli a carico residenti all’estero.

- Colonna 5 (n. mesi a carico): indicare il numero dei mesi dell’anno durante i quali il familiare è stato a carico (‘12’ se il familiare è stato a carico per tutto il 2023). Se, invece, è stato a carico solo per una parte del 2023, riportare il numero dei mesi corrispondenti. Per esempio, per un figlio nato nel mese di agosto indicare ‘5’.

- Colonna 7 (percentuale): indicare la percentuale di detrazione spettante.

- Colonna 8 (detrazione 100% affidamento figli): la casella va barrata, nel caso di affidamento esclusivo, congiunto o condiviso dei figli, dal genitore che fruisce della detrazione per figli a carico nella misura del 100 per cento. Si ricorda che la detrazione spetta, in mancanza di accordo, al genitore affidatario. Nel caso di affidamento congiunto o condiviso la detrazione è ripartita, in mancanza di accordo, nella misura del 50 per cento tra i genitori. Se il genitore affidatario o, in caso di affidamento congiunto, uno dei genitori affidatari non può usufruire in tutto o in parte della detrazione, per limiti di reddito, la detrazione è assegnata per intero al secondo genitore.

- Colonna 10 (n. mesi detrazione figli 21 anni o più): indicare 12 se il figlio con 21 anni o più è stato a carico per tutto il 2023. Se, invece, è stato a carico solo per alcuni mesi, riportare il numero dei mesi corrispondenti. Ad esempio, per un figlio nato ad agosto 2002 e che ha compiuto 21 anni ad agosto 2023, indicare ‘5’. Se il figlio ha avuto meno di 21 anni per tutto il 2023, questa colonna non va compilata.

Infine nella Casella “Numero figli in affido preadottivo a carico del contribuente”: indicare il numero dei figli in affido preadottivo (righi da 2 a 5 per i quali è barrata la casella ‘F’, ‘F1’ o ‘D’) per i quali nel prospetto dei familiari a carico non è stato indicato il codice fiscale, al fine di salvaguardare la riservatezza delle informazioni ad essi relative.