-

Acconto Irpef 2025: ricordiamo le novità in vista della scadenza del 31.10

In vista della scadenza del 31 ottobre per il Modello Redditi PF 2025 è bene ricordare che per la determinazione degli acconti è stato prevista una norma di salvaguardia contenuta nel DL n 55/2025 convertito in legge viene pubblicato nella GU n 141 del 21 giugno e in vigore dal giorno 22.

In particolare, è stato confermato che i lavoratori dipendenti e i pensionati senza redditi aggiuntivi non dovranno versare alcun acconto Irpef per il 2025.

Il decreto legge, adottato in via d’urgenza, introduce norme di coordinamento tra il decreto legislativo 30 dicembre 2023, n. 216, attuativo della delega sulla riforma fiscale, e la legge di bilancio per il 2025, confermando quanto già preannunciato dal Ministero dell’Economia e delle Finanze nel comunicato stampa n. 32 del 25 marzo 2025 che riportiamo di seguito.

Per quanto riguarda le persone fisiche, occorre verificare che gli acconti IRPEF dovuti per il 2025 siano stati correttamente indicati nel quadro RN secondo quanto richiesto dalle istruzioni al modello.

Acconto Irpef 2025: confermate le modalità di calcolo

La Legge n 19 giugno 2025 n. 86, di conversione del DL 23 aprile 2025 n. 55, conferma la correzione delle modalità di calcolo dell’acconto Irpef 2025, inizialmente errate per via del mancato coordinamento tra il DLgs. 216/2023 e la L. 207/2024.

Ricordiamo che l’art. 1 commi 1 e 2 del DLgs. n 216/2023 ha previsto, inizialmente per il solo 2024:

- riduzione degli scaglioni di reddito imponibile e delle relative aliquote IRPEF da quattro a tre,

- incremento da 1.880 a 1.955 euro della detrazione d’imposta per redditi di lavoro dipendente (escluse le pensioni) e alcuni redditi assimilati, per i contribuenti con un reddito complessivo non superiore a 15.000 euro, di cui all’art. 13 comma 1 lett. a), primo periodo, del TUIR.

Per il 2024 veniva applicata la seguente articolazione di scaglioni di reddito e di aliquote Irpef:

- fino a 28.000 euro, 23%;

- oltre 28.000 euro e fino a 50.000 euro, 35%;

- oltre 50.000 euro, 43%.

Con la messa a regime della disposizione, il testo dell’art. 1 comma 4 del DLgs. 216/2023 non era stato adeguato, continuando a disporre che, nella determinazione degli acconti dovuti ai fini dell’Irpef per i periodi d’imposta 2024 e 2025, dovesse essere assunta, quale imposta del periodo precedente, quella che si sarebbe determinata non applicando le disposizioni dei commi 1 e 2; di conseguenza, per la determinazione degli acconti in questione per il 2025 si sarebbe dovuto considerare la disciplina in vigore per l’anno 2023.

L’art. 1 del DL 55/2025 ora convertito in legge, ha modificato l’art. 1 comma 4 del DLgs. 216/2023, eliminando il riferimento al 2025 e mantenendo l’applicazione della disposizione solo per il 2024.

La norma prevede che, nella determinazione degli acconti dovuti ai fini Irpef per il periodo d’imposta 2024, si assuma, quale imposta del periodo precedente, quella che si sarebbe determinata non applicando le disposizioni dei commi 1 e 2.

Per il 2025, trovano quindi applicazione le regole ordinarie di determinazione degli acconti.

A tal fine in data 15 maggio scorso sono anche state corrette le istruzioni al modello redditi pf 2025 e la nuova versione delle istruzioni conferma che l’acconto va calcolato secondo le consuete modalità, potendo scegliere tra il metodo storico e quello previsionale, e, in caso di adozione del primo, procedendo al ricalcolo solo nei casi espressamente previsti.

-

Fondo pensione: regime fiscale per maggiorazione delle capitalizzazioni

Con la Risposta n. 245 del 2025, l’Agenzia delle Entrate è tornata ad affrontare il tema della tassazione delle prestazioni erogate dai fondi pensione. Il chiarimento riguarda in particolare le somme aggiuntive corrisposte a titolo di capitalizzazione delle pensioni maturate entro il 31 dicembre 2006, oggetto di specifici accordi di trasformazione delle rendite in capitale risalenti al 2021. L’Amministrazione finanziaria ha definito il corretto regime fiscale da applicare a queste prestazioni.

Il caso : maggiorazione aggiuntiva alla rendita

Un fondo pensione di un gruppo bancario ha chiesto chiarimenti all'Agenzia in merito alla corretta tassazione di alcune somme erogate agli iscritti.

L'azienda spiega che negli anni precedenti erano stati avviati processi di fusione tra fondi pensione preesistenti, con l’obiettivo di uniformare i regimi previdenziali. In particolare, nel 2019 vennero siglati accordi che consentivano la capitalizzazione delle prestazioni pensionistiche e la modifica dal modello a prestazione definita al modello a contribuzione individuale.

Nel 2021, i pensionati già cessati dal servizio entro il 31 dicembre 2006 ebbero la possibilità di trasformare le rendite in erogazioni una tantum, cioè in capitale. L’operazione fu effettuata nel rispetto del regime transitorio di cui all’articolo 23, comma 5, del decreto legislativo 5 dicembre 2005, n. 252.

In quell’occasione, i capitali corrisposti vennero assoggettati al regime di tassazione separata previsto dagli articoli 17 e 19 del Tuir (d.P.R. 917/1986).

Successivamente, nel 2023, in base all’avanzo tecnico risultante dal bilancio del fondo, fu calcolata una “maggiorazione individuale” destinata sia a chi aveva scelto la capitalizzazione nel 2021 sia agli iscritti ancora presenti al 31 dicembre 2022. Tale somma, prevista in forma capitale, sarà erogata nel 2025 ai beneficiari.

Da qui il dubbio del fondo: come tassare correttamente questa maggiorazione, visto che interviene a distanza di anni dalla prima operazione?

Le soluzioni prospettate dall’Istante

Secondo l’interpretazione proposta dall’istante, la prestazione aggiuntiva avrebbe potuto essere inquadrata in due modi:

Da un lato, essendo determinata dopo il 2007, si sarebbe potuta ritenere soggetta al regime previsto per le prestazioni maturate successivamente a tale data, cioè tassata con aliquota del 15% come stabilito dall’articolo 17 del d.lgs. n. 252/2005.

Dall’altro lato, si è evidenziato come la maggiorazione fosse di fatto collegata a posizioni maturate entro il 2006. Di conseguenza, avrebbe dovuto seguire le stesse regole fiscali già applicate alla capitalizzazione del 2021, cioè la tassazione separata con aliquota interna calcolata secondo le disposizioni vigenti al momento in cui era maturata la prestazione principale.

Il fondo riteneva dunque che, per coerenza, l’aliquota dovesse essere ricalcolata considerando l’intera anzianità degli iscritti e includendo anche la somma aggiuntiva, per poi detrarre l’imposta già applicata nel 2021 sulle somme liquidate in quell’anno.

La decisione dell’Agenzia delle Entrate

Con la risposta l’Agenzia delle Entrate ha chiarito innanzitutto che, essendo la maggiorazione individuale da erogare nel 2025 riferibile a prestazioni maturate prima del 1° gennaio 2007 deve applicarsi la disciplina previgente al d.lgs. n. 252/2005, in linea con quanto chiarito dalla circolare n. 70/E del 2007 e dalla risoluzione n. 30/E del 2002.

Infatti la somma aggiuntiva non rientra nel regime ordinario delle prestazioni maturate dopo il 2007, ma segue il regime di tassazione separata previsto dall’articolo 17, comma 1, lettera a), del Tuir, per le capitalizzazioni delle pensioni.

In particolare afferma l'agenzia, l'aliquota interna deve essere calcolata ai sensi dell'articolo 19,comma 2, del Tuir, pro tempore vigente, sulla base delle aliquote vigenti nel 2021:

- sommando, ai fini del calcolo del reddito di riferimento, la somma addizionale, dovuta sulla base dei calcoli dell'attuario, alla somma già erogata nel 2021;

- considerando, ai fini del calcolo dell'anzianità, l'intera anzianità maturata degli iscritti dalla data di adesione al fondo pensione fino alla data di cessazione del servizio.

Pertanto, si ritiene corretto applicare tale aliquota interna alla somma lorda derivante dalla capitalizzazione aumentata della ''maggiorazione individuale'' calcolata dall'attuario per determinare le imposte complessivamente dovute.

Da quest'ultimo ammontare dovrà essere detratta l'imposta già applicata nel 2021 sulle somme oggetto di capitalizzazione; il residuo costituirà l'imposta dovuta sull'indennità calcolata dall'attuario

-

Corretta compilazione del Quadro RW: chiarimenti ADE

Con il Principio di diritto n 11 del 28 luglio le Entrate chiariscono l'adempimento degli obblighi in materia di monitoraggio fiscale ed in materia di IVAFE relativamente alla corretta indicazione, nel quadro RW del Modello Redditi e nel quadro W del modello 730, del valore delle quote, non negoziate in

mercati regolamentati, detenute da persone fisiche residenti in Italia e non esercenti attività d'impresa, in Organismi di Investimento Collettivo del Risparmio (OICR) esteri non immobiliari.Quadro RW: come indicare le quote detenute da persone fisiche in OICR

L'agenzia ricorda che l'articolo 4, comma 1, primo periodo, del decreto legge 28 giugno 1990, n. 167, recante la disciplina del cd. ''monitoraggio fiscale'', prevede che «Le persone fisiche, gli enti non commerciali e le società semplici ed equiparate ai sensi dell'articolo 5 del testo unico delle imposte sui redditi, di cui al decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, residenti in Italia che, nel periodo d'imposta, detengono investimenti all'estero, attività estere di natura finanziaria ovvero cripto attività, suscettibili di produrre redditi imponibili in Italia, devono indicarli nella dichiarazione annuale dei redditi».

I chiarimenti in merito alla disciplina del monitoraggio fiscale e agli adempimenti dei contribuenti sono stati forniti con la circolare 23 dicembre 2013, n. 38/E, cui si rinvia.Inoltre, il primo periodo del comma 18 dell'articolo 19 del decreto legge 6 dicembre 2011, n. 201 prevede che «a decorrere dal 2012 è istituita un'imposta sul valore dei prodotti finanziari, dei conti correnti e dei libretti di risparmio detenuti all'estero da soggetti residenti nel territorio dello Stato».

I soggetti tenuti al pagamento dell'IVAFE sono individuati dal successivo comma 18 bis, con il rinvio ai soggetti indicati nell'articolo 4 del decreto legge n. 167 del 1990.Per effetto di tale rinvio sono, dunque, soggetti passivi dell'IVAFE quelli tenuti ad assolvere gli obblighi di monitoraggio fiscale per gli investimenti e le attività detenuti all'estero.

Il provvedimento del Direttore dell'Agenzia delle entrate del 5 giugno 2012, emanato ai sensi del comma 23 del citato articolo 19 del decreto legge n. 201 del 2011, prevede, tra l'altro, le disposizioni di attuazione per l'applicazione dell'IVAFE.

In particolare, tale provvedimento, in merito alla base imponibile, stabilisce, in generale, che il valore delle attività finanziarie è costituito dal valore di mercato, rilevato al termine di ciascun anno solare (o, se inferiore, al termine del periodo di detenzione) nel luogo in cui esse sono detenute.Per i titoli non negoziati in mercati regolamentati italiani o esteri e, comunque, nei casi in cui le attività finanziarie quotate siano state escluse dalla negoziazione, invece, si deve far riferimento al valore nominale o, in mancanza, al valore di rimborso, anche se rideterminato ufficialmente. Infine, per i titoli che non presentino né un valore nominale né un valore di rimborso, occorre tenere conto del valore di acquisto.

I chiarimenti in merito all'applicazione dell'IVAFE sono stati forniti nella circolare 2 luglio 2012, n. 28/E.

Ai fini di adempiere agli obblighi di monitoraggio fiscale e di liquidazione dell'IVAFE, le persone fisiche sono tenute alla compilazione del quadro RW del modello

REDDTI PF, ovvero del quadro W del modello 730.Per assolvere a tali adempimenti, le quote dei Fondi oggetto del quesito, che non sono negoziate in mercati regolamentati e non hanno un valore nominale o di rimborso, devono essere valorizzate al loro costo di acquisto.

Si conferma, infine, che nella colonna 4 dei citati quadri dichiarativi deve essere indicato il codice di riferimento dello Stato in cui è istituito il Fondo e non di quello in cui è stabilita la management company. -

Procedura web per 8,5,2×1000 Irpef 2025 degli esonerati dalla dichiarazione

Dal 2025, destinare l’8, 5 e 2 per mille dell’Irpef diventa ancora più semplice, anche per i contribuenti esonerati dalla presentazione della dichiarazione dei redditi.

L’Agenzia delle Entrate ha attivato un nuovo servizio online, accessibile dall’area riservata del sito istituzionale, che consente di esprimere le proprie scelte in modo guidato e senza scaricare software.

Procedura web per 8,5,2×1000 Irpef 2025 degli esonerati dalla dichiarazione

Il nuovo strumento Web per esprimere le preferenze si trova tra i servizi disponibili nell’area riservata del sito dell’Agenzia.

Per accedervi è sufficiente utilizzare una delle seguenti credenziali:

- SPID

- Carta d’Identità Elettronica (CIE)

- Carta Nazionale dei Servizi (CNS)

Una volta effettuato l’accesso, il contribuente potrà accedere alla sezione dedicata alla “Scelta della destinazione dell’8, del 5 e del 2 per mille dell’IRPEF” e compilare passo dopo passo le tre schede previste.

Il percorso guidato permette di indicare:

- l’8 per mille: da destinare allo Stato o a una confessione religiosa.

- il 5 per mille: da assegnare a soggetti che operano in ambiti di interesse sociale (è possibile indicare direttamente il codice fiscale dell’ente prescelto).

- il 2 per mille: da destinare a un partito politico.

In assenza di preferenze, è possibile spuntare la voce “Nessuna scelta” e proseguire alla schermata successiva.

Al termine della compilazione, il sistema propone un riepilogo e consente di inviare le schede tramite il tasto “Invia”.

Una volta inviate, sarà disponibile la ricevuta di avvenuta trasmissione.

Il servizio è pensato soprattutto per i contribuenti esonerati dalla dichiarazione dei redditi, ovvero soggetti che, per motivi reddituali o anagrafici, non sono tenuti a presentare né il modello 730 né il modello Redditi PF, ma che intendono comunque esprimere la propria preferenza sulla destinazione di una quota dell’IRPEF.

Le schede relative alla destinazione dell’8, 5 e 2 per mille devono essere trasmesse entro il 31 ottobre 2025.

Sono previste quattro modalità di invio:

- tramite la nuova procedura web, direttamente online senza download.

- scaricando il software dell’Agenzia e trasmettendo il file via desktop.

- consegnando la scheda in busta chiusa presso un ufficio postale.

- affidandosi a un intermediario abilitato (CAF, professionista, ecc.).

-

Redditi PF: quadro RD e la tassazione forfettaria dei redditi da produziione di vegetali

I contribuenti che utilizzano il Modello Redditi PF 2025 devono seguire le regole fissate con il Provvedimento n 131076 del 17 marzo 2025 con cui sono stati pubblicati anche il Modello e relative istuzioni per la dichiarazione dei redditi anno di imposta 2024.

Vediamo, per il settore allevamento, chi compila il Quadro RD e quali sono le novità di quest'anno.

Redditi PF e il Quadro RD

Nel rigo RD1 del Quadro RD va indicato il codice dell’attività svolta in via prevalente, desunto dalla tabella dei codici attività, consultabile sul sito Internet dell’Agenzia delle Entrate.

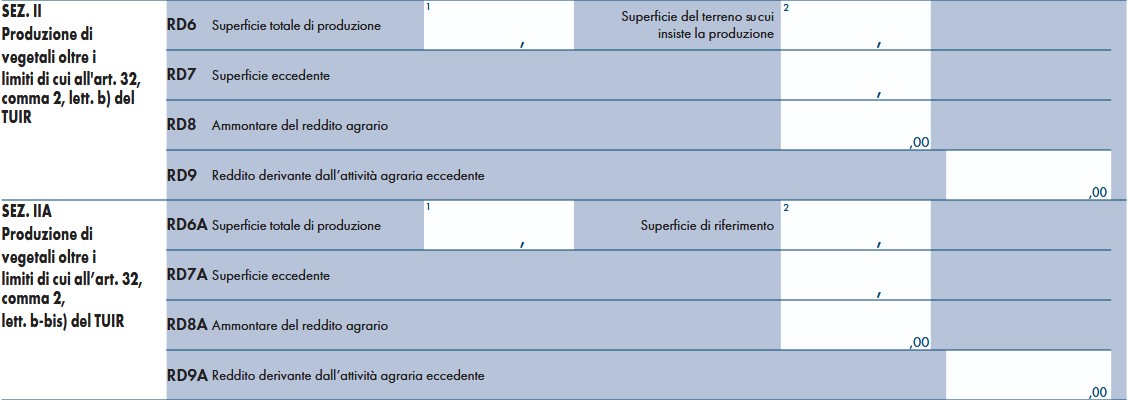

Il Quadro RD Reddito di allevamento di animali e reddito derivante da produzione di vegerali e da altr attività agricole è composto da cinque sezioni:

- Sezioni I allevamento animali,

- Sezione II produzione di vegetali oltre i limiti di cui all'art 32 comma 2 lett. b) del TUIR,

- Sezione IIA Produzione di vegetali oltre i limiti di cui all’art. 32, comma 2, lett. b-bis) del TUIR,

- Sezione III attività agricole connesse,

- Sezione IV determinazione del reddito.

Tra le novità, nel Quadro RD (sezioni II e II-A) è stata prevista la modifica dell’art. 56-bis del TUIR riguardante la tassazione forfetaria dei redditi derivanti dalle attività dirette alla produzione di vegetali esercitate oltre i limiti di cui all’art. 32, comma 2, lett. b) e b-bis) e i redditi derivanti dalla produzione e cessioni di beni di cui all’art. 32, comma 2, lettera b-ter) (sezione III) oltre il limite ivi indicato (art. 1, comma 1, lett. e) e f) del decreto legislativo 13 dicembre 2024, n. 192).

Il quadro RD deve essere utilizzato per dichiarare il reddito derivante dall’attività di allevamento di animali e/o da quelle dirette alla produzione di vegetali esercitate oltre i limiti di cui all’art. 32, comma 2, lett. b) e b-bis), del TUIR, qualora detto reddito sia determinato ai sensi del comma 5 dell’art. 56 (Sezione I) e/o del comma 1 dell’art. 56-bis (Sezione II e II-A).

La Sezione III, invece, deve essere utilizzata per dichiarare i redditi derivanti dalle altre attività agricole di cui ai commi 2, 3 e 3-ter dell’art. 56-bis del TUIR, nonché i redditi derivanti dall’attività di agriturismo, di cui alla legge n. 96 del 20 febbraio 2006, determinati secondo i criteri previsti dall’art. 5, comma 1, della legge n. 413 del 1991.

Nella sezione III vanno dichiarati anche:

- i redditi derivanti dalle attività dirette alla commercializzazione di piante vive e prodotti della floricoltura acquistate da imprenditori agricoli florovivaistici di cui all’art. 2135 del c.c., nei limiti del 10 per cento del volume di affari, da altri imprenditori agricoli florovivaistici.

- i redditi derivanti dalla produzione e cessione di beni di cui all’art. 32, comma 2, lett. b-ter) del TUIR, oltre il limite ivi indicato (art. 56-bis, comma 3-ter, del TUIR)

- i redditi derivanti dall’attività di produzione e cessione di energia elettrica e calorica da fonti rinnovabili agroforestali e fotovoltaiche oltre i limiti di cui all’art. 1, comma 423, della legge 23 dicembre 2005, n. 266, qualora detti redditi siano determinati secondo i criteri previsti dal citato comma 423;

- i redditi derivanti dallo svolgimento dell’attività di enoturismo, di cui all’ art. 1, commi da 502 a 504, della legge 27 dicembre 2017, n. 205, per la quale si applicano le disposizioni fiscali previste dall’art. 5, comma 1, della legge n. 413 del 1991.Tale attività è considerata attività agricola connessa ai sensi del comma 3 dell’art. 2135 del c.c. ove svolta dall’imprenditore agricolo, singolo o associato, di cui al medesimo art. 2135 del c.c. (art. 1, comma 2, del decreto del Ministro delle politiche agricole alimentari, forestali e del turismo del 12

marzo 2019). - i redditi derivanti dallo svolgimento dell’attività di “oleoturismo”, come definita nel comma 514 dell’art. 1 della legge 160 del 2019, per la quale l’art. 1, comma 513, della citata legge n. 160 del 2019 ha esteso le disposizioni di cui all’art. 1, commi da 502 a 505, della legge n. 205 del 2017 alle attività di oleoturismo.

Si ricorda che qualora il contribuente eserciti anche attività che producono reddito d’impresa (di cui all’art. 55 del TUIR), da dichiarare nei quadri RF o RG, ai fini della compilazione dei predetti quadri non dovrà tenere conto dei componenti afferenti l’attività i cui redditi sono dichiarati nel presente quadro.

Pertanto, in caso di compilazione del quadro RF occorrerà effettuare le corrispondenti variazioni in aumento e in diminuzione dei componenti imputati a conto economico, secondo le indicazioni ivi riportate.

Attenzione al fatto che il quadro RD non deve essere compilato dai soggetti che adottano il regime forfetario per gli esercenti attività d’impresa arti o professioni, di cui all’articolo 1, commi 54-89 della legge 23 dicembre 2014, n. 190, o il regime agevolato per l’imprenditoria giovanile e lavoratori in mobilità previsto dall’art. 27 del decreto legge n. 98 del 6 luglio 2011, convertito, con modificazioni, dalla legge 15 luglio 2011, n.111, in quanto detti soggetti devono compilare l’apposito quadro LM.

-

Tassazione agevolata mance: anche per i lavoratori in somministrazione

Con la Consulenza giuridica n 7 del 15 luglio le Entrate forn iscono chiarimenti per la tassazione delle mance al 5% per i lavoratori del Turismo e della Ristorazione.

In sintesi l'Ade chiarisce che il trattamento fiscale agevolato del 5% sulle mance destinate dai clienti ai lavoratori di strutture ricettive e di esercizi di somministrazione di alimenti e bevande si applica anche quando il lavoratore non è un impiegato della struttura.

Esso si applica quindi anche se il lavoratore è dipendente di un fornitore esterno, ad esempio in somministrazione.

Tassazione agevolata mance: come funziona

L'istante è un ministero che domanda chiarimenti sull'applicazione del regime agevolato per le mance dei lavoratori del turismo e della ristorazione regolato dall’articolo 1 commi 58 e seguenti della legge n. 197/2022 (legge di bilancio 2023).

Esso prevede che le somme destinante a titolo di liberalità dai clienti ai lavoratori delle strutture ricettive e degli esercizi di somministrazione di alimenti e bevande, anche attraverso mezzi di pagamento elettronici, sono soggette a un’imposta agevolata del 5% sostitutiva di Irpef e addizionali.

L’imposta deve essere applicata dal sostituto d’imposta, trattandosi di redditi di lavoratore dipendente, salva espressa rinuncia scritta del lavoratore.

L’agevolazione opera entro il limite del 30% del reddito percepito nell’anno per le relative prestazioni di lavoro.

Con la Consulenza giuridica in oggetto, l'ADE chiarisce che il regime non cambia in base al soggetto destinatario delle somme erogate.

Tassazione agevolata mance: anche per i lavoratori in somministrazione

Viene ricordato che il contratto di somministrazione di lavoro è un accordo in cui un’agenzia (somministratore) fornisce dei dipendenti a una struttura che li utilizza per lo svolgimento di un lavoro e che “Con il contratto di somministrazione di lavoro l'utilizzatore assume l'obbligo di comunicare al somministratore il trattamento economico e normativo applicabile ai lavoratori suoi dipendenti che svolgono le medesime mansioni dei lavoratori da somministrare e a rimborsare al somministratore gli oneri retributivi e previdenziali da questo effettivamente sostenuti in favore dei lavoratori” (articolo 33, comma 2, del Dlgs n. 81/2015).

Nel caso del lavoratore non direttamente dipendente dalla struttura alberghiera o del bar o ristorante, il datore di lavoro tenuto a corrispondere lo stipendio, comprese le mance, è l'agenzia di somministrazione sulla quale, di conseguenza, ricadono gli obblighi di sostituzione d'imposta.

Il riversamento delle mance da parte dei gestori delle strutture ricettive e di esercizi di somministrazione e bevande al fornitore esterno, invece, è una semplice movimentazione di soldi che è irrilevante ai fini impositivi.

Le mance sono spesso acquisite dalle strutture ricettive o dagli esercizi di somministrazione di bevande e alimenti e poi riversate ai lavoratori, al netto delle imposte.

Se le mance riscosse destinate al lavoratore somministrato sono elargite dalla stessa struttura utilizzatrice, non vengono meno gli obblighi di sostituzione in capo alla società somministratrice.

In conclusione considerato che gli obblighi di sostituto d'imposta ricadono sull'agenzia di somministrazione anche nel caso in cui le mance siano erogate direttamente dall'utilizzatore quali ad esempio l’hotel o altra struttura, l’Agenzia chiarisce che tra la società di somministrazione (sostituto d'imposta) e la struttura erogatrice (terzo erogatore) sarà obbligatorio attivare un sistema di comunicazioni per la corretta tassazione le somme corrisposte.

-

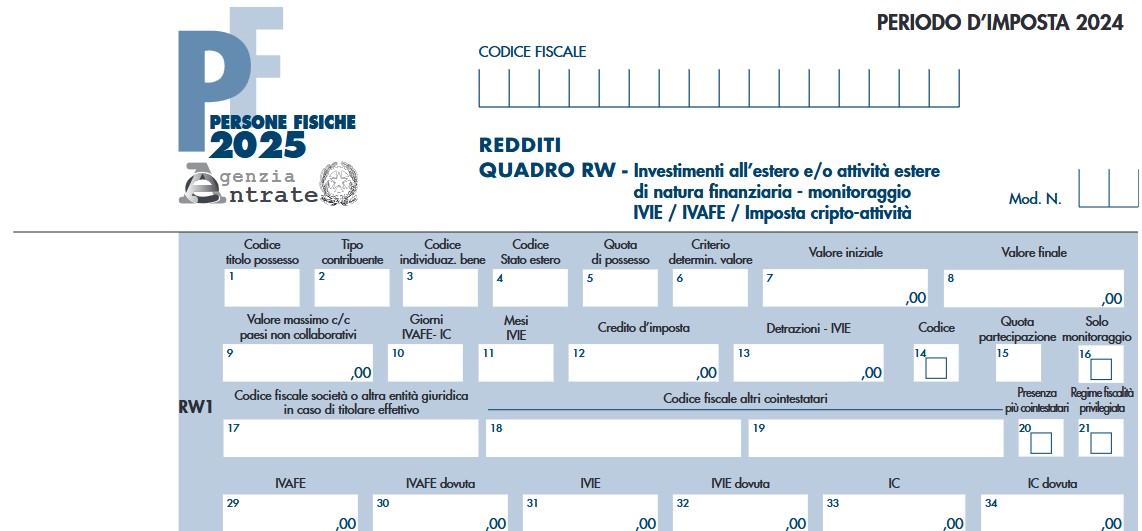

Redditi PF 2025: indicazione conti correnti cointestati nel quadro RW

Nel Modello Redditi PF 2025 vi è anche il Quadro RW da utilizzare per il monitoraggio fiscale delle attività detenute all'estero, vediamo chi è obbligato a compilarlo e chi ne è esonerato.

In particolare, vediamo istruzioni su come indicare nel Quadro RW i conti correnti cointestati.

Quadro RW: conti correnti cointestati, come indicarli

Il quadro RW deve essere compilato, ai fini del monitoraggio fiscale, dalle persone fisiche residenti in Italia che detengono investimenti all’estero e attività estere di natura finanziaria a titolo di proprietà o di altro diritto reale indipendentemente dalle modalità della loro acquisizione e delle cripto – attività detenute attraverso “portafogli”, “conti digitali” o altri sistemi di archiviazione o conservazione e, in ogni caso, ai fini dell’Imposta sul valore degli immobili all’estero (IVIE) e dell’Imposta sul valore dei prodotti finanziari dei conti correnti e dei libretti di risparmio detenuti all’estero (IVAFE).

Il quadro deve essere compilato anche per assolvere agli obblighi del versamento dell’imposta sul valore delle cripto-attività ai sensi dell’art. 19, comma 18 del Decreto Legge 201/2011, come modificato dall’art. 1, comma 146 della Legge 29 dicembre 2022, n. 197 (Legge di Bilancio 2023).

Attenzione al fatto che l’obbligo di monitoraggio non sussiste per i depositi e conti correnti bancari costituiti all’estero il cui valore massimo complessivo raggiunto nel corso del periodo d’imposta non sia superiore a 15.000 euro (art. 2 della Legge n. 186 del 2014); resta fermo l’obbligo di compilazione del quadro laddove sia dovuta l’IVAFE.

Tali soggetti devono indicare la consistenza degli investimenti e delle attività detenute all’estero nel periodo d’imposta; questo obbligo sussiste anche se il contribuente nel corso del periodo d’imposta ha totalmente disinvestito.

Il quadro RW non va compilato per le attività finanziarie e patrimoniali affidate in gestione o in amministrazione agli intermediari residentime per i contratti comunque conclusi attraverso il loro intervento, qualora i flussi finanziari e i redditi derivanti da tali attività e contratti siano stati assoggettati a ritenuta o imposta sostitutiva dagli intermediari stessi.Relativamente ai conti correnti, è bene sottolineare che per quelli cointestati, nel quadro RW occorre indicare l’intero ammontare a opera di ciascun cointestatario.

Relativamente ai conti cointestati, si ritiene infatti valido quando chiarito dalla agenzia con la Circolare n 38/2013 secondo la quale ciascun cointestatario deve indicare l’intera giacenza del conto corrente, riportando la propria percentuale di possesso nel campo 5 del quadro, ad esempio in caso di due cointestatari, ciascun contribuente indica “50".

Per ciò che concerne le eventuali sanzioni per chi non adempie al monitoraggio fiscale, nei conti correnti cointestati ai fini dichiarativi, si applica quanto chiarito in dottrina.

Ciascun cointestatario ha la disponibilità dell’intero investimento come ad esempio avviene nel caso del deposito titoli o del conto corrente dove ciascun soggetto può operare con firma disgiunta.

A ciò consegue che ogni cointestatario risulta potenzialmente soggetto alla sanzione ex art. 5 del DL 167/90 sul 100% delle attività estere di cui ha la disponibilità, senza dividere tale importo con gli altri cointestatari.

Concludendo se una persona fisica possiede un conto corrente estero cointestato con un’altra persona fisica residente in Italia, la sanzione potrebbe essere irrogata a entrambi e avrebbe come base la giacenza media indicata nel quadro RW nel campo 8.

Quadro RW: chi è esonerato

Il quadro RW non va compilato per le attività finanziarie e patrimoniali affidate in gestione o in amministrazione agli intermediari residenti e per i contratti comunque conclusi attraverso il loro intervento, qualora i flussi finanziari e i redditi derivanti da tali attività e contratti siano stati assoggettati a ritenuta o imposta sostitutiva dagli intermediari stessi.

Relativamente ai conti correnti viene si evidenzia che l’obbligo di monitoraggio non sussiste per i depositi e conti correnti bancari costituiti all’estero il cui valore massimo complessivo raggiunto nel corso del periodo d’imposta non sia superiore a 15.000 euro (art. 2 della Legge n. 186 del 2014); resta fermo l’obbligo di compilazione del quadro laddove sia dovuta l’IVAFE.

Inoltre, l’obbligo di monitoraggio non sussiste per:

- a) le persone fisiche che prestano lavoro all’estero per lo Stato italiano, per una sua suddivisione politica o amministrativa o per un suo ente locale e le persone fisiche che lavorano all’estero presso organizzazioni internazionali cui aderisce l’Italia la cui residenza fiscale in Italia sia determinata, in deroga agli ordinari criteri previsti dal TUIR, in base ad accordi internazionali ratificati;

- b) i contribuenti residenti in Italia che prestano la propria attività lavorativa in via continuativa all’estero in zone di frontiera ed in altri Paesi limitrofi con riferimento agli investimenti e alle attività estere di natura finanziaria detenute nel Paese in cui svolgono la propria attività lavorativa.