-

Occhiali, lenti a contatto e visite oculistiche: regole per detrazione 2023

In data 24 luglio l'agenzia delle entrate fornisce un chiarimento in merito al Bonus vista e il Modello 730/2023.

Nel dettaglio viene chiarito che per l’acquisto di un occhiale da vista effettuato nel 2022 per il quale si è avuto il “bonus vista”, è possibile inserire nel 730/2023 la differenza rimasta a carico del contribuente.

L'agenzia ricorda che la legge di bilancio per l’anno 2021 ha previsto, in favore di contribuenti appartenenti a nuclei familiari aventi un valore dell’indicatore della situazione economica equivalente non superiore a 10.000 euro annui, l’erogazione di un contributo di 50 euro (in forma di voucher una tantum) per l’acquisto di occhiali da vista o di lenti a contatto correttive.

Viene chiarito che coloro che hanno ricevuto nel 2022 questo contributo (il cosiddetto “bonus vista”) la spesa detraibile da indicare in dichiarazione dei redditi è pari all’ammontare delle spese sostenute per l’acquisto degli occhiali da vista o delle lenti a contatto correttive al netto dell’importo del bonus stesso.Per tutti i dettagli sul bonus vista leggi: Bonus occhiali, domande da domani 5 maggio

Occhiali, lenti a contatto e visite oculistiche: regole di detrazione 2023

Le spese sostenute dal contribuente, per se stesso o per i familiari fiscalmente a carico, relative all’acquisto di:

- occhiali da vista,

- lenti a contatto correttive,

- visite oculistiche specialistiche,

sono detraibili dall’Irpef in ragione del 19%, se correttamente esposte nei modelli dei dichiarativi 2023:

Le spese sostenute per occhiali da vista, lenti a contatto correttive (e prodotti analoghi), visite oculistiche specialistiche rientrano nella più generale categoria delle spese sanitarie, per le quali, appunto, è prevista una detrazione del 19% in base e secondo le disposizioni dell’articolo 15 comma 1 lettera c del TUIR, il quale prevede una franchigia di euro 129,11 euro per questa tipologia di costi: la franchigia interessa tutte le spese sanitarie sostenute, non solo quelle oculistiche, e prevede che la detrazione del 19% si applica in caso di un totale di spesa superiore alla suddetta somma.

Le istruzioni del modello 730 del 2023 precisano che va indicato “l’intero importo delle spese sanitarie sostenute nell’interesse proprio e dei familiari a carico” ma si dovrà calcolare “la detrazione del 19 per cento solo sulla parte che supera l’importo di 129,11 euro”.

Il contribuente dovrà tenere presente una distinzione fondamentale per questa tipologia di costi:

- occhiali da vista e lenti a contatto correttive sono dispositivi medici;

- visita oculista è prestazione specialistica.

Sempre ai fini della detrazione, il contribuente dovrà tenere presente che dal 2020 è entrato in vigore il generalizzato obbligo del pagamento con modalità tracciabili (bancomat, carta di credito, bonifico bancario, altro) per le spese sanitarie: tuttavia in alcuni casi il pagamento in contanti è ancora utile ai fini della detrazione, come per il caso dei farmaci e dei dispositivi medici, delle prestazioni sanitarie rese dalle strutture pubbliche e da quelle private se accreditate al Servizio sanitario nazionale.

Il contribuente che vorrà usufruire della detrazione dovrà conservare la documentazione necessaria per poter dimostrare il proprio diritto alla detrazione:

- fattura o ricevuta fiscale, con descrizione del prodotto acquistato o della visita effettuata, da cui risultano i dati fiscali del soggetto che ha sostenuto la spesa;

- la prescrizione medica, per occhiali e lenti a contatto, utile a dimostrare la patologia;

- le eventuali quietanze di pagamento tracciato, per i prodotti o le visite oculistiche per cui sono necessarie.

L’ultimo passo per poter usufruire della detrazione del 19% è la corretta compilazione del modello 730/2023 o del modello Redditi PF/2023

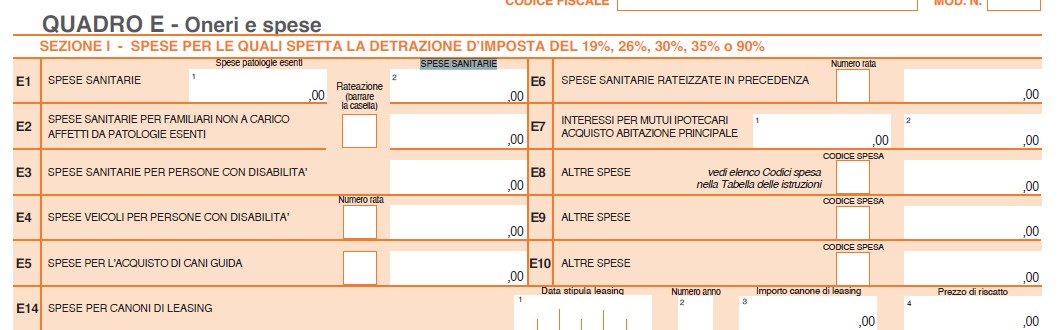

La compilazione del modello 730 del 2023 è molto semplice: le spese sostenute per occhiali da vista, lenti a contatto correttive, visite oculistiche specialistiche, che danno diritto alla detrazione, confluiscono tutte, insieme alle altre spese sanitarie, anche sostenute in favore dei familiari fiscalmente a carico, nel rigo E1 colonna 2, della Sezione I “Spese per le quali spetta la detrazione d’imposta del 19%, 26%, 30%, 35% o 90%” del quadro E “Oneri e spese”.

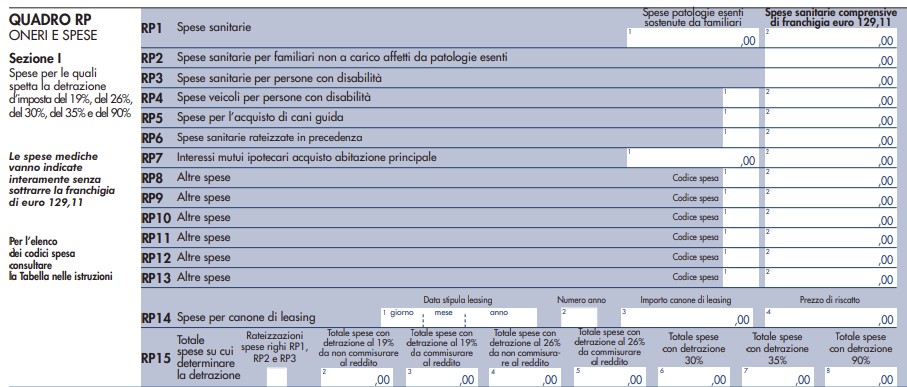

Molto simile la compilazione del modello Redditi PF del 2023, sul quale le spese sostenute dal contribuente, per se stesso o per i familiari fiscalmente a carico, relative all’acquisto di occhiali da vista, di lenti a contatto correttive, o per visite oculistiche specialistiche, saranno esposte, insieme alle altre spese sanitarie, sul rigo RP1 colonna 2 della Sezione I “Spese per le quali spetta la detrazione d’imposta del 19%, del 26%, del 30%, del 35% e del 90%” del quadro RP “Oneri e spese”.

Molto simile la compilazione del modello Redditi PF del 2023, sul quale le spese sostenute dal contribuente, per se stesso o per i familiari fiscalmente a carico, relative all’acquisto di occhiali da vista, di lenti a contatto correttive, o per visite oculistiche specialistiche, saranno esposte, insieme alle altre spese sanitarie, sul rigo RP1 colonna 2 della Sezione I “Spese per le quali spetta la detrazione d’imposta del 19%, del 26%, del 30%, del 35% e del 90%” del quadro RP “Oneri e spese”.

Ti suggeriamo di leggere anche Dichiarazione 730/2023: il calendario delle scadenze

-

Alluvione Emilia, Marche e Toscana: faq delle Entrate con chiarimenti

Sul sito dell'agenzia delle entrate, in data odierna 28 giugno, vengono pubblicate due faq relative alle sospensione dei termini tributari per le zone alluvonate.

Si risponde a dubbi relativi a:

- pagamenti delle tasse entro il 31 luglio

- sospensione estiva dei termini tributari in relazione alla sospensione per le zone alluvionate

Termini tributari zone alluvionate: nessuna maggiorazione per chi paga le tasse entro il 31.07

Nel dattaglio, veniva chiesto se, nel caso in cui un contribuente scelga di non avvalersi della sospensione dei termini dei versamenti tributari in scadenza nel periodo dal 1° maggio 2023 al 31 agosto 2023, prevista dall’articolo 1 del decreto-legge 1° giugno 2023, n. 61, procedendo al versamento delle imposte risultanti dalle dichiarazioni annuali (IRPEF/IRES, IRAP e IVA) secondo le regole ordinarie:

- il rinvio del carico fiscale al 31 luglio 2023, in applicazione del comma 2 dell’articolo 17 del decreto del Presidente della Repubblica 7 dicembre 2001, n. 435, possa essere effettuato senza pagamento della maggiorazione dello 0,40% a titolo di interesse corrispettivo;

- i versamenti rateali originali possano essere mantenuti ed i pagamenti, ai sensi dell’articolo 20 del decreto legislativo 9 luglio 1997, n. 241, possano essere effettuati entro il 20 novembre 2023 senza applicazione degli interessi previsti dal medesimo articolo 20.

Le entrate chiariscono che l’articolo 1, commi 1, 2 e 3, del decreto-legge 1° giugno 2023, n. 61 (c.d. “Decreto Alluvione”), ha disposto nei confronti dei soggetti che, alla data del 1° maggio 2023, avevano la residenza ovvero la sede legale o la sede operativa nei territori indicati nell’allegato 1, la sospensione dei termini dei versamenti tributari in scadenza nel periodo dal 1° maggio 2023 al 31 agosto 2023.

Il successivo comma 7, primo periodo, del citato articolo 1 ha previsto, inoltre, che: “I versamenti sospesi ai sensi dei commi 2 e 3 sono effettuati, senza applicazione di sanzioni e interessi, in unica soluzione entro il 20 novembre 2023”.

In base a quanto disposto dal comma 7 si evince, dunque, che:

- nulla osta al mantenimento, su base volontaria, dei versamenti rateali originali;

- per tutte le somme in scadenza nel periodo di sospensione è consentito effettuare i pagamenti entro il 20 novembre 2023 senza alcun importo aggiuntivo a titolo di maggiorazione, interessi o sanzioni.

Pertanto, qualora si intenda procedere al versamento delle imposte risultanti dalle dichiarazioni annuali entro il 31 luglio 2023, avvalendosi della facoltà introdotta dal comma 2 dell’articolo 17 del decreto del Presidente della Repubblica n. 435 del 2001, non sarà dovuta la maggiorazione dello 0,40% a titolo di interesse corrispettivo.

Inoltre, nel caso in cui il contribuente decida di mantenere i versamenti rateali ai sensi dell’articolo 20 del decreto legislativo 9 luglio 1997, n. 241:

- se titolare di partita IVA, tutte le rate scadrebbero entro il termine per effettuare il versamento in unica soluzione (20 novembre 2023) e, pertanto, gli importi versati ratealmente non devono essere maggiorati degli interessi;

- se non titolare di partita IVA, tutte le rate scadrebbero entro il termine per effettuare il versamento in unica soluzione, tranne quella in scadenza il 30 novembre 2023, e, pertanto, solo per quest’ultima, qualora non decida di pagarla anticipatamente entro il 20 novembre, dovranno essere versati gli interessi calcolati per un periodo di 10 giorni.

Nei casi descritti è, comunque, opportuno dare evidenza, nella delega di pagamento, del numero di rata versata.

Comunicazioni da controllo automatizzato: la sospensione estiva si somma a quella da Alluvione

Il decreto-legge n. 61/2023 ha sospeso i termini dei versamenti tributari in scadenza nel periodo 1° maggio – 31 agosto 2023.

Cio premesso, veniva chiesto, per quanto riguarda le somme richieste con le comunicazioni degli esiti del controllo automatizzato delle dichiarazioni, quando devono essere effettuati i versamenti che ricadono nel periodo di sospensione?

Le entrate hanno replicato che secondo quanto previsto dal comma 7 dell'art 1 del DL n 61/2023 i termini di versamento relativi a

- cartelle di pagamento,

- avvisi di accertamento ed “altri atti emessi dagli enti impositori”, sospesi ai sensi del comma 2,

riprendono a decorrere dalla scadenza del periodo di sospensione.

Tra gli “altri atti” genericamente richiamati dal comma 7 rientrano anche le comunicazioni degli esiti del controllo automatizzato delle dichiarazioni, i cui termini sono interessati:

- oltre che dalla sospensione in argomento,

- anche dalla sospensione “estiva” prevista dall’articolo 7-quater, comma 17, del decreto-legge n. 193 del 2016.

In base a tale norma “Sono sospesi dal 1º agosto al 4 settembre i termini di trenta giorni previsti dagli articoli 2, comma 2, e 3, comma 1, del decreto legislativo 18 dicembre 1997, n. 462, e dall'articolo 1, comma 412, della legge 30 dicembre 2004, n. 311, per il pagamento delle somme dovute, rispettivamente, a seguito dei controlli automatici effettuati ai sensi degli articoli 36-bis del decreto del Presidente della Repubblica 29 settembre 1973, n. 600, e 54-bis del decreto del Presidente della Repubblica 26 ottobre 1972, n. 633, e a seguito dei controlli formali effettuati ai sensi dell'articolo 36-ter del citato decreto del Presidente della Repubblica n. 600 del 1973 e della liquidazione delle imposte sui redditi assoggettati a tassazione separata”.

Si precisa che la sospensione “estiva” si riferisce al pagamento in unica soluzione o della prima rata delle somme dovute.

Pertanto, ipotizzando una comunicazione d’irregolarità recapitata il 10 aprile 2023, considerando le due sospensioni sopra richiamate, il computo del termine di trenta giorni, entro cui provvedere al pagamento dell’intera somma dovuta o della prima rata, si interrompe il 1° maggio e riprende a decorrere dal 5 settembre 2023, per scadere il 14 settembre 2023.

Relativamente alle rateazioni in corso alla data di inizio della sospensione, si fa presente che il pagamento delle rate in scadenza nel periodo compreso tra 1° maggio al 31 agosto 2023 deve essere effettuato entro il 1°settembre 2023.

Resta fermo il termine di versamento previsto dall’originario piano di rateazione per le rate aventi scadenza al di fuori del periodo di sospensione.

-

Locazione casa: è deducibile il contributo versato al coniuge?

Con la Circolare n 15 del 19 luglio le Entrate hanno diffuso i chiarimenti utili a caf e professionisti per la presentazione della dichiarazione dei redditi 2023.

In merito alle somme corrisposte al coniuge separato viene ricordato che, in linea generale sono deducibili dal reddito complessivo i versamenti periodici effettuati al coniuge, anche se residente all’estero, a seguito di:

- separazione legale ed effettiva,

- scioglimento o annullamento del matrimonio o di cessazione dei suoi effetti civili,

nella misura indicata nel provvedimento dell’autorità giudiziaria o nell’accordo raggiunto, a seguito della convenzione di negoziazione assistita da uno o più avvocati o dinanzi all’Ufficiale dello stato civile, di separazione personale, di cessazione degli effetti civili o scioglimento del matrimonio, di modifica delle condizioni di separazione o di divorzio, di cui agli artt. 6 e 12 del d.l. n. 132 del 2014.

Nel dettaglio, nella prossima dichiarazione dei redditi 2023 saranno deducibili anche le somme per il "contributo casa"

ovvero le somme corrisposte per:

- il pagamento del canone di locazione

- e delle spese condominiali dell’alloggio del coniuge separato

- che siano disposti dal giudice, quantificabili e corrisposti periodicamente.

La quantificazione del “contributo casa”, se non stabilito direttamente dal provvedimento dell’autorità giudiziaria, può essere determinata per relationem qualora il provvedimento preveda, ad esempio, l’obbligo di pagamento dell’importo relativo al canone di affitto o delle spese ordinarie condominiali relative all’immobile a disposizione dell’ex coniuge. Nel caso in cui dette somme riguardino l’immobile a disposizione della moglie e dei figli, la deducibilità è limitata alla metà delle spese sostenute (Circolare 24.04.2015 n. 17/E, risposta 4.1).

Attenzione al fatto che gli assegni e le somme sono deducibili fino a concorrenza del reddito complessivo.

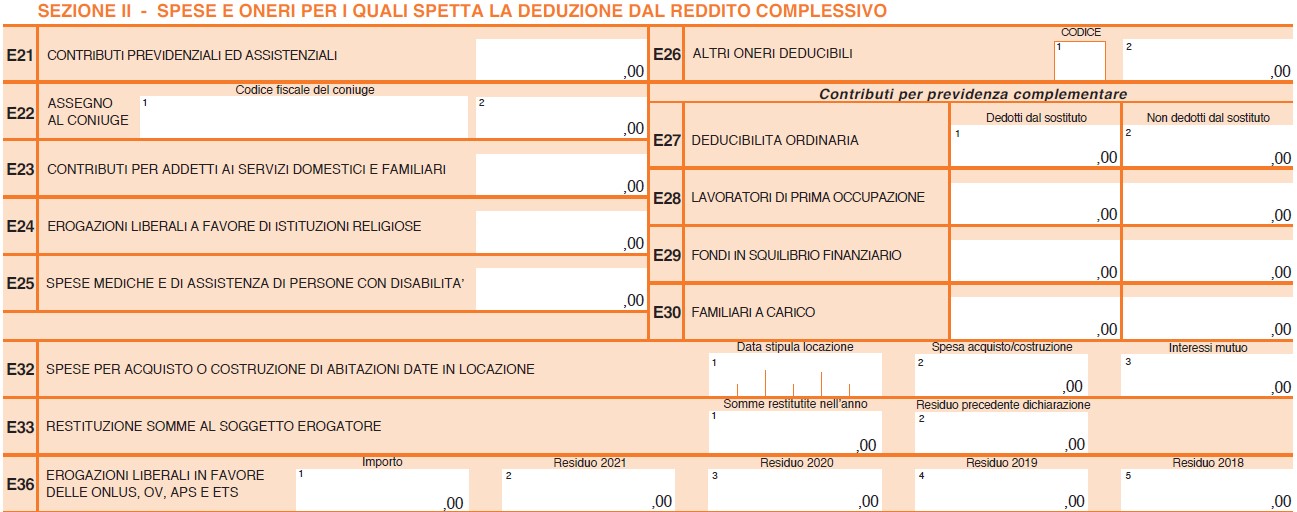

Il contributo casa nel Modello 730/2023 va indicato nel quadro E sezione II al rigo E 22 in colonna 2.

Infatti in colonna 2 sono indicati gli assegni periodici, compresi gli importi stabiliti a titolo di spese per il canone di locazione e spese condominiali, disposti dal giudice (c.d. “contributo casa”) corrisposti al coniuge, anche se residente all’estero in seguito alla separazione legale ed effettiva o allo scioglimento o annullamento o alla cessazione degli effetti civili del matrimonio come indicato nel provvedimento dell’autorità giudiziaria.

Nell’importo non devono essere considerati gli assegni destinati al mantenimento dei figli. Se il provvedimento non distingue la quota per l’assegno periodico destinata al coniuge da quella per il mantenimento dei figli, l’assegno si considera destinato al coniuge per metà del suo ammontare. Inoltre, non sono deducibili le somme corrisposte in un’unica soluzione al coniuge separato.

Leggi anche Assegno periodico corrisposto al coniuge: la deducibilità in dichiarazione 2023

-

Redditi PF 2023: le scadenze di giugno

Il Modello REDDITI è un modello tramite il quale è possibile presentare la dichiarazione fiscale.

Nei singoli modelli sono evidenziate le sigle che individuano le diverse categorie di contribuenti tenuti ad utilizzare il modello di dichiarazione:

- PF per le persone fisiche,

- ENC per gli enti non commerciali ed equiparati,

- SC per le società di capitali, enti commerciali ed equiparati,

- SP per le società di persone ed equiparate.

Modello Redditi PF 2023: le scadenze di giugno

Il contribuente deve verificare se è obbligato a presentare la dichiarazione o se rientra nelle ipotesi di esonero.

Sono obbligati alla presentazione della dichiarazione dei redditi i contribuenti che:

- hanno conseguito redditi nell’anno 2022 e non rientrano nei casi di esonero;

- sono obbligati alla tenuta delle scritture contabili (come, in genere, i titolari di partita IVA), anche nel caso in cui non abbiano conseguito alcun reddito.

Il modello dichiarativo Redditi PF 2023 deve essere presentato:

- dalle persone fisiche entro il 30 giugno 2023 per il tramite di un ufficio postale,

- ovvero in alternativa può essere trasmesso in modalità telematica direttamente dal contribuente o per il tramite di un intermediario abilitato, entro il 30 novembre 2023.

In merito alle modalità, la dichiarazione REDDITI Persone Fisiche può essere presentata:

a) per via telematica, direttamente dal dichiarante;

b) per via telematica, tramite un intermediario abilitato,

c) consegnando una copia cartacea presso un qualsiasi ufficio postale nei casi previsti.Si precisa che il servizio telematico di presentazione restituisce immediatamente dopo l’invio, un messaggio che conferma solo l’avvenuta ricezione del file e in seguito fornisce all’utente un’altra comunicazione attestante l’esito dell’elaborazione effettuata sui dati pervenuti, che, in assenza di errori, conferma l’avvenuta presentazione della dichiarazione.

In merito ai pagamenti, si specifica che, tutti i versamenti a saldo che risultano dalla dichiarazione, compresi quelli relativi al primo acconto, devono essere eseguiti:

- entro il 30 giugno 2023 (saldo anno precedente e acconto)

- ovvero entro il 30 luglio 2023 con la maggiorazione dello 0,40%.

Infatti i contribuenti che scelgono di versare le imposte dovute (saldo per l’anno 2022 e prima rata di acconto per il 2023) nel periodo dal 1° luglio al 30 luglio 2023 devono applicare sulle somme da versare la maggiorazione dello 0,40 per cento a titolo di interesse corrispettivo.

Si specifica che i termini che scadono di sabato o in un giorno festivo sono prorogati al primo giorno feriale successivo.

L’acconto IRPEF è dovuto quando supera i 52 euro ed è versato:

- in unica soluzione entro il 30 novembre 2023 se l’importo dovuto è inferiore ad euro 257,52;

- in due rate, se l’importo dovuto è pari o superiore ad euro 257,52, di cui:

- la prima, nella misura del 40 per cento, entro il 30 giugno 2023 ovvero il 30 luglio 2023 con la maggiorazione dello 0,40% a titolo di interesse corrispettivo;

- la seconda, nella restante misura del 60 per cento, entro il 30 novembre 2023.

Per approfondire leggi anche: Dichiarazione redditi persone fisiche 2023: rateazione delle imposte e date da ricordare con il dettaglio delle regole sulla rateizzazione.

Modello Redditi PF 2023: dichiarazione correttiva nei termini

Nell’ipotesi in cui il contribuente intenda, prima della scadenza del termine di presentazione, rettificare o integrare una dichiarazione già presentata, deve compilare una nuova dichiarazione, completa di tutte le sue parti, barrando la casella “Correttiva nei termini”.

In tal modo è possibile esporre redditi non dichiarati in tutto o in parte ovvero evidenziare oneri deducibili o per i quali spetta la detrazione, non indicati in tutto o in parte in quella precedente.

I contribuenti che presentano la dichiarazione per integrare la precedente, devono effettuare il versamento della maggiore imposta, delle addizionali regionale e comunale eventualmente dovute.

Se dal nuovo Modello REDDITI risulta un minor credito dovrà essere versata la differenza rispetto all’importo del credito utilizzato a compensazione degli importi a debito risultanti dalla precedente dichiarazione.

Se dal nuovo Modello REDDITI risulta, invece, un maggior credito o un minor debito la differenza rispetto all’importo del credito o del debito risultante dalla dichiarazione precedente potrà essere indicata a rimborso, ovvero come credito da portare in diminuzione di ulteriori importi a debito. -

8,5,2 per mille: le regole 2023 per l’invio delle schede con le scelte

Con Provvedimento del 16 giugno le Entrate dettano le regole per i sostituti di imposta per l'invio delle schede per la scelta della destinazione dell'8, 5 e 2 per mille nelle dichiarazione dei redditi.

In particolare, Il provvedimento è emanato in base alle disposizioni recate dall’articolo 4, comma 2, del decreto-legge 10 maggio 2023, n. 51.

Tale norma ha previsto che anche per il periodo d’imposta 2022 i sostituti d’imposta che prestano assistenza fiscale ai propri dipendenti trasmettono all’Agenzia delle entrate i dati contenuti nelle schede relative alle scelte dell’otto, del cinque e del due per mille dell’IRPEF presentate dai propri dipendenti secondo le disposizioni di cui all’articolo 17, comma 1, del decreto 31 maggio 1999, n. 164.

Ricordiamo che è stata prorogata al 2024 la dematerializzazione delle schede recentemente prevista. Per i dettagli leggi anche Dichiarazione 730/2023: novità per 8, 5, 2 x1000 per i sostituti.

Ciò premesso il provvedimento definisce le modalità e i termini di trasmissione dei dati contenuti nelle schede per le scelte della destinazione, modello 730-1, da parte dei sostituti d’imposta che prestano assistenza fiscale nell’anno 2023.

Si ricorda che, l’effettuazione della scelta per la destinazione dell’otto per mille dell’IRPEF è facoltativa.

I sostituti d’imposta trasmettono i dati contenuti nel modello 730-1 2023 all’Agenzia delle entrate per il tramite:

- di un ufficio postale

- o di un soggetto incaricato della trasmissione telematica, di cui all’articolo 3, comma 3, del decreto del Presidente della Repubblica 22 luglio 1998, n. 322 (intermediario).

I sostituti d’imposta devono consegnare le schede:

- contenute nell’apposita busta di cui all’Allegato 2 al provvedimento del 6 febbraio 2023 di approvazione del modello 730/2023 e delle relative istruzioni, debitamente sigillata e contrassegnata sui lembi di chiusura dai contribuenti,

- ovvero in una normale busta di corrispondenza, debitamente sigillata e contrassegnata sui lembi di chiusura dal contribuente, avente le caratteristiche indicate nel punto 10.5 del provvedimento del 6 febbraio 2023.

In caso di consegna delle buste ad un intermediario, i sostituti d’imposta devono utilizzare la bolla di consegna di cui all’Allegato 1 al provvedimento di approvazione del modello 730/2023, nella quale devono essere riportati i codici fiscali dei soggetti che hanno effettuato la scelta della destinazione dell’otto, del cinque e del due per mille dell’IRPEF.

Gli intermediari devono rilasciare al sostituto d’imposta copia della bolla di consegna di cui al punto 3.2, contenente l’impegno a trasmettere in via telematica i dati contenuti nei modelli 730, nei modelli 730-4 e 730-1. 4.4

In caso di consegna delle buste ad un ufficio postale, i sostituti d’imposta devono compilare la stessa bolla di consegna senza indicare i codici fiscali dei soggetti che hanno effettuato le scelte raggruppando le buste in pacchi chiusi contenenti fino a cento pezzi.

Su ciascun pacco, numerato progressivamente, deve essere apposta la dicitura “Modello 730-1” e devono essere indicati il codice fiscale, il cognome e il nome o la denominazione e il domicilio fiscale del sostituto d’imposta.

Al fine di consentire il rispetto dei termini previsti dall’articolo 12, comma 2-bis, del decreto-legge 28 dicembre 2013, n. 149, Poste Italiane S.p.A. e gli intermediari trasmettono tempestivamente in via telematica all’Agenzia delle entrate i dati contenuti nelle schede ricevute dai contribuenti.

Gli intermediari, inviano i dati:

- entro il 31 luglio 2023 per le schede ricevute fino al 15 luglio 2023,

- ed entro il 15 ottobre 2023 per le schede ricevute fino al termine di presentazione del Modello 730/2023.

-

Rimborsi dalle Entrate: pagati in titoli di Poste se il contribuente non ha il c/c

Con un chiarimento pubblicato in data 22 marzo le Entrate specificano che, il contribuente che non è titolare di un conto corrente non deve presentare alcuna istanza di rimborso fiscale.

È vero che i rimborsi di competenza dell’Agenzia delle entrate sono pagati prioritariamente mediante un bonifico sul conto corrente, bancario o postale, indicato dall’interessato.

Ma nei casi di mancata comunicazione delle coordinate IBAN, il pagamento dei rimborsi alle persone fisiche avviene tramite:

- titoli di credito a copertura garantita (assegni vidimati) emessi da Poste Italiane S.p.A.

- recapitati, con raccomandata, presso il domicilio fiscale del beneficiario che,

- entro 60 giorni dalla data di emissione (il termine di validità è impresso sul titolo), potrà presentare l’assegno per l’incasso in contanti presso un qualsiasi ufficio postale.

Rimborsi relativi al Modello 730/2023

In merito ai rimborsi derivanti dal 730/2023, in base a quanto specificato dalla istruzioni della stessa Agenzia, nel prospetto di liquidazione consegnato dal Caf o dal professionista, sono evidenziate le eventuali variazioni intervenute a seguito dei controlli effettuati e sono indicati i rimborsi che saranno erogati dal sostituto d’imposta e le somme che saranno trattenute.

In particolare, a partire dalla retribuzione di competenza del mese di luglio, il datore di lavoro o l’ente pensionistico deve effettuare i rimborsi relativi all’Irpef e alla cedolare secca o trattenere le somme o le rate (se è stata richiesta la rateizzazione), dovute a titolo di saldo e primo acconto relativi all’Irpef e alla cedolare secca, di addizionali regionale e comunale all’Irpef, di acconto del 20 per cento su taluni redditi soggetti a

tassazione separata, di acconto all’addizionale comunale all’Irpef.

Leggi anche: Dichiarazione 730/2023: il calendario delle scadenze con tutte le date da ricordare

-

Impegno a trasmettere la dichiarazione dei redditi: come funziona

Il rilascio al contribuente dell’impegno a trasmettere la dichiarazione dei redditi è obbligatorio, anche se non espressamente richiesto.

Osserviamo come, nel Modello Redditi PF 2023, ma le regole valgono anche per gli altri modelli dichiarativi, vi è una sezione apposita denominata "Impegno alla presentazione telematica" che va compilata nel caso in cui il contribuente invii la propria dichiarazione dei redditi tramite un intermediario abilitato.

Un riepilogo delle regole.

Impegno a trasmettere la dichiarazione dei redditi: istruzioni

Il riquadro "Impegno alla presentazione telematica" deve essere compilato e sottoscritto dall’incaricato che presenta la dichiarazione in via telematica.

L’incaricato deve:

- indicare il proprio codice fiscale;

- riportare nella casella “Soggetto che ha predisposto la dichiarazione”,

- il codice “1” se la dichiarazione è stata predisposta dal contribuente

- o il codice “2” se la dichiarazione è stata predisposta da chi effettua l’invio;

- barrare la casella “Ricezione avviso telematico controllo automatizzato dichiarazione”, qualora accetti la scelta del contribuente di fargli pervenire l’avviso relativo agli esiti del controllo effettuato sulla dichiarazione;

- barrare la casella “Ricezione altre comunicazioni telematiche”, qualora accetti la scelta del contribuente di fargli pervenire ogni comunicazione riguardante possibili anomalie presenti nella dichiarazione e nei relativi allegati;

- riportare la data (giorno, mese e anno) di assunzione dell’impegno a presentare la dichiarazione, ovvero dell’impegno cumulativo;

- apporre la firma.

Gli intermediari, individuati ai sensi dell’art. 3, comma 3, del D.P.R. 22 luglio 1998, n. 322 e successive modificazioni, sono obbligati a trasmettere, per via telematica, all’Agenzia delle Entrate, sia le dichiarazioni da loro predisposte per conto del dichiarante sia quelle predisposte dal dichiarante stesso e per le quali hanno assunto l’impegno alla presentazione per via telematica.

Impegno a trasmettere la dichiarazione dei redditi: i documenti

Sulla base delle disposizioni contenute nel D.P.R. 22 luglio 1998, n. 322 e successive modificazioni, gli intermediari abilitati, devono:

- rilasciare al dichiarante, contestualmente alla ricezione della dichiarazione o all’assunzione dell’incarico per la sua predisposizione, l’impegno a trasmettere per via telematica all’Agenzia delle Entrate i dati in essa contenuti, precisando se la dichiarazione è stata consegnata già compilata o verrà da esso predisposta; detto impegno dovrà essere datato e sottoscritto, seppure rilasciato in forma libera. Se il contribuente ha conferito l’incarico per la predisposizione di più dichiarazioni o comunicazioni, l’incaricato deve rilasciare al dichiarante, anche se non richiesto, l’impegno cumulativo a trasmettere in via telematica all’Agenzia delle entrate i dati contenuti nelle dichiarazioni o comunicazioni. L’impegno si intende conferito per la durata indicata nell’impegno stesso o nel mandato professionale e, comunque, fino al 31 dicembre del terzo anno successivo a quello in cui è stato rilasciato, salvo revoca espressa da parte del contribuente;

- rilasciare altresì al dichiarante, entro 30 giorni dal termine previsto per la presentazione della dichiarazione per via telematica, l’originale della dichiarazione i cui dati sono stati trasmessi per via telematica, redatta su modello conforme a quello approvato dall’Agenzia delle Entrate, debitamente sottoscritta dal contribuente, unitamente a copia della comunicazione attestante l’avvenuto ricevimento. Detta comunicazione di ricezione telematica costituisce per il dichiarante prova di presentazione della dichiarazione e dovrà essere conservata dal medesimo, unitamente all’originale della dichiarazione e alla restante documentazione per il periodo previsto dall’art. 43 del D.P.R. 29 settembre 1973 n. 600, in cui possono essere effettuati gli eventuali controlli;

- conservare copia delle dichiarazioni trasmesse, anche su supporti informatici, per lo stesso periodo previsto dall’art. 43 del D.P.R. 29 settembre 1973 n. 600, ai fini dell’eventuale esibizione in sede di controllo.

Attenzione al fatto che, al contribuente spetta il compito di verificare il puntuale rispetto dei suddetti adempimenti da parte dell’intermediario, segnalando eventuali inadempienze a qualsiasi ufficio della regione in cui è fissato il proprio domicilio fiscale e rivolgersi eventualmente ad altro intermediario per la trasmissione telematica della dichiarazione per non incorrere nella violazione di omissione della dichiarazione.

Impegno a trasmettere la dichiarazione: violazioni e sanzioni

La data da apporre sull’impegno alla trasmissione telematica segue delle regole precise, la cui violazione comporta sanzioni, da parte dell’Amministrazione finanziaria.

In particolare:

- le dichiarazioni consegnate agli intermediari successivamente al termine previsto per la presentazione, in via telematica, devono essere trasmesse entro 30 giorni dalla data contenuta nell’impegno alla trasmissione rilasciato al contribuente.

- per gli impegni alla trasmissione telematica rilasciati antecedentemente al termine previsto per la presentazione telematica del modello dichiarativo, occorrerà trasmettere telematicamente il modello nel termine ultimo previsto per la presentazione in via telematica.

Esempio 1

- Anno d’imposta 2020

- Dichiarazione consegnata dal contribuente all’intermediario il 15 dicembre 2021 (successivamente al termine per la trasmissione)

- Rilascio impegno impegno alla trasmissione in data 15 dicembre 2021

- Trasmissione della dichiarazione entro i successivi 30 giorni.

Esempio 2

- Anno d’imposta 2020,

- Dichiarazione consegnata dal contribuente all’intermediario il 10 giugno 2021,

- Rilascio dell'impegno in data 10 giugno 2021

- Trasmissione dichiarazione entro il 30 novembre 2021.

La sanzione edittale è di euro 516, tranne in caso di presentazione entro trenta giorni dalla scadenza del relativo termine, nel cui caso viene ridotta della metà ossia euro 258.

Leggi: Sanzioni intermediario in caso di omessa o tardiva dichiarazione.