-

Locazione casa: è deducibile il contributo versato al coniuge?

Con la Circolare n 15 del 19 luglio le Entrate hanno diffuso i chiarimenti utili a caf e professionisti per la presentazione della dichiarazione dei redditi 2023.

In merito alle somme corrisposte al coniuge separato viene ricordato che, in linea generale sono deducibili dal reddito complessivo i versamenti periodici effettuati al coniuge, anche se residente all’estero, a seguito di:

- separazione legale ed effettiva,

- scioglimento o annullamento del matrimonio o di cessazione dei suoi effetti civili,

nella misura indicata nel provvedimento dell’autorità giudiziaria o nell’accordo raggiunto, a seguito della convenzione di negoziazione assistita da uno o più avvocati o dinanzi all’Ufficiale dello stato civile, di separazione personale, di cessazione degli effetti civili o scioglimento del matrimonio, di modifica delle condizioni di separazione o di divorzio, di cui agli artt. 6 e 12 del d.l. n. 132 del 2014.

Nel dettaglio, nella prossima dichiarazione dei redditi 2023 saranno deducibili anche le somme per il "contributo casa"

ovvero le somme corrisposte per:

- il pagamento del canone di locazione

- e delle spese condominiali dell’alloggio del coniuge separato

- che siano disposti dal giudice, quantificabili e corrisposti periodicamente.

La quantificazione del “contributo casa”, se non stabilito direttamente dal provvedimento dell’autorità giudiziaria, può essere determinata per relationem qualora il provvedimento preveda, ad esempio, l’obbligo di pagamento dell’importo relativo al canone di affitto o delle spese ordinarie condominiali relative all’immobile a disposizione dell’ex coniuge. Nel caso in cui dette somme riguardino l’immobile a disposizione della moglie e dei figli, la deducibilità è limitata alla metà delle spese sostenute (Circolare 24.04.2015 n. 17/E, risposta 4.1).

Attenzione al fatto che gli assegni e le somme sono deducibili fino a concorrenza del reddito complessivo.

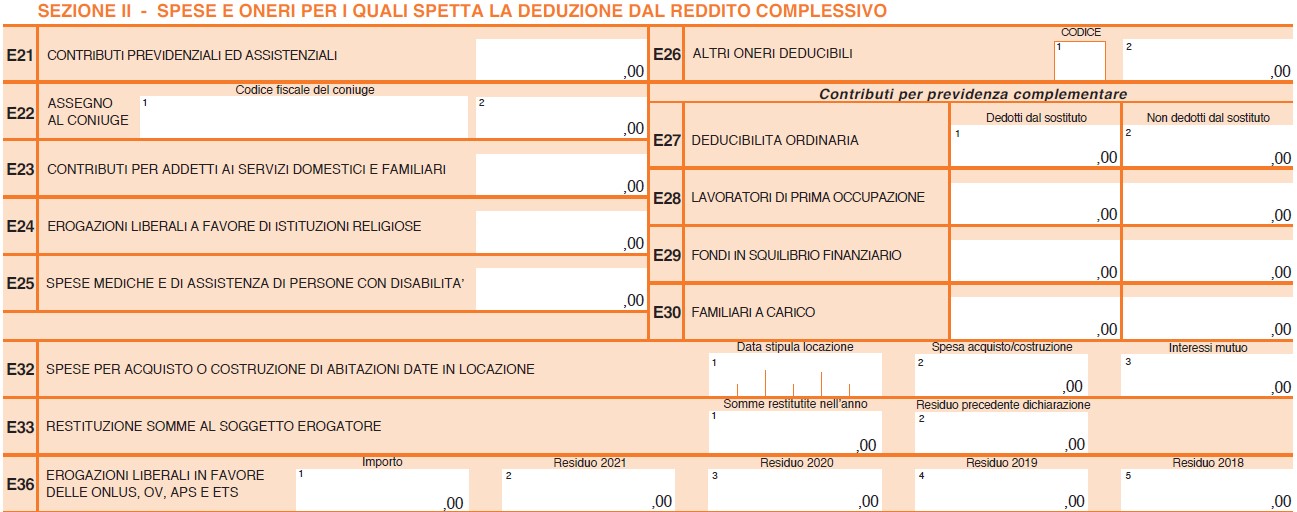

Il contributo casa nel Modello 730/2023 va indicato nel quadro E sezione II al rigo E 22 in colonna 2.

Infatti in colonna 2 sono indicati gli assegni periodici, compresi gli importi stabiliti a titolo di spese per il canone di locazione e spese condominiali, disposti dal giudice (c.d. “contributo casa”) corrisposti al coniuge, anche se residente all’estero in seguito alla separazione legale ed effettiva o allo scioglimento o annullamento o alla cessazione degli effetti civili del matrimonio come indicato nel provvedimento dell’autorità giudiziaria.

Nell’importo non devono essere considerati gli assegni destinati al mantenimento dei figli. Se il provvedimento non distingue la quota per l’assegno periodico destinata al coniuge da quella per il mantenimento dei figli, l’assegno si considera destinato al coniuge per metà del suo ammontare. Inoltre, non sono deducibili le somme corrisposte in un’unica soluzione al coniuge separato.

Leggi anche Assegno periodico corrisposto al coniuge: la deducibilità in dichiarazione 2023

-

Eredi e Modello Redditi PF 2023: quando si presenta?

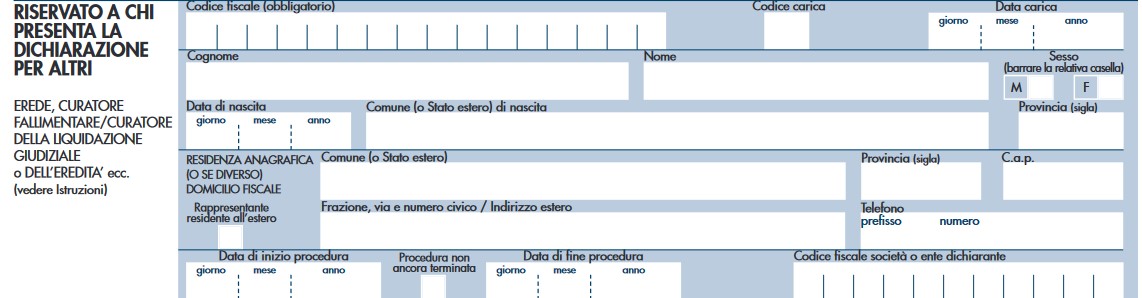

Per le persone decedute la dichiarazione deve essere presentata da uno degli eredi.

Sul frontespizio del Modello redditi PF 2023 devono essere indicati il codice fiscale e gli altri dati personali del contribuente deceduto.

Inoltre, deve essere compilato il riquadro “Riservato a chi presenta la dichiarazione per conto di altri” per indicare le generalità del soggetto che presenta la dichiarazione, specificando nella casella “Codice carica” il codice corrispondente alla propria qualifica, ricavabile dalla tabella delle istruzuioni al modello, nel caso dell'erede il codice carica è il "7".

Chi presenta la dichiarazione per altri deve indicare:- il proprio codice fiscale,

- il “codice carica” che identifica il tipo di carica che ricopre,

- nel campo “data carica” la data (giorno, mese e anno) in cui è stato nominato o la data del decesso nel caso di dichiarazione presentata dall’erede,

- il proprio cognome, nome e il proprio sesso, la propria data di nascita (il giorno, il mese e l’anno), il comune o lo Stato estero di nascita e la provincia relativa.

In merito ai termini di presentazione essi variano a seconda della data di decesso del soggetto e delle modalità di presentazone del Modello redditi PF.

Nel dettaglio:

Per le persone decedute nel 2022 o entro il mese di febbraio 2023 la dichiarazione deve essere presentata dagli eredi nei termini ordinari.

Per le persone decedute successivamente, la dichiarazione deve essere presentata entro i termini indicati nella seguente tabella, distinti in relazione alla modalità (cartacea o telematica) di presentazione della dichiarazione:

-

Dichiarazione Redditi PF 2023: pubblicato il modello con le relative istruzioni

Con Provvedimento del 28.02.2023 n. 55597, l'Agenzia delle Entrate ha pubblicato il modello di dichiarazione “REDDITI 2023–PF”, con le relative istruzioni, che le persone fisiche devono presentare nell’anno 2023, per il periodo d’imposta 2022, ai fini delle imposte sui redditi.

È altresì approvata la scheda da utilizzare, ai fini delle scelte della destinazione dell’otto, del cinque e del due per mille dell’IRPEF, da parte dei soggetti che presentano la dichiarazione e da parte dei soggetti esonerati dall’obbligo di presentazione della dichiarazione.

Scarica il Modello Redditi PF-2023 con relative istruzioni

Vediamo come è composto e come si utilizza il Modello REDDITI Persone Fisiche:

- FASCICOLO 1 (obbligatorio per tutti i contribuenti) suddiviso in:

- FRONTESPIZIO costituito da tre facciate: la prima con i dati che identificano il dichiarante e l’informativa sulla privacy, la seconda e laterza che contengono informazioni relative al contribuente e alla dichiarazione;

- prospetto dei familiari a carico, quadri RA (redditi dei terreni), RB (redditi dei fabbricati), RC (redditi di lavoro dipendente e assimilati), RP (oneri e spese), LC (cedolare secca sulle locazioni), RN (calcolo dell’IRPEF), RV (addizionali all’IRPEF), CR (crediti d’imposta), DI(dichiarazione integrativa), RX (risultato della dichiarazione).

- FASCICOLO 2 che contiene:

- i quadri necessari per dichiarare i contributi previdenziali e assistenziali e gli altri redditi da parte dei contribuenti non obbligati alla tenutadelle scritture contabili, nonché il quadro RW (investimenti all’estero) ed il quadro AC (amministratori di condominio);

- le istruzioni per la compilazione della dichiarazione riservata ai soggetti non residenti;

- FASCICOLO 3 che contiene:

- i quadri necessari per dichiarare gli altri redditi da parte dei contribuenti obbligati alla tenuta delle scritture contabili.

I titolari di partita IVA devono compilare il Fascicolo 1 e gli eventuali quadri aggiuntivi contenuti nei Fascicoli 2 e 3.

Termini e modalità di presentazione della dichiarazione

Sulla base delle disposizioni del D.P.R. n. 322 del 1998, e successive modifiche, il Modello REDDITI Persone Fisiche 2022 deve essere presentato entro i termini seguenti:

- dal 2 maggio 2023 al 30 giugno 2023 se la presentazione viene effettuata in forma cartacea per il tramite di un ufficio postale;

- entro il 30 novembre 2023 se la presentazione viene effettuata per via telematica, direttamente dal contribuente ovvero se viene trasmessa da un intermediario abilitato alla trasmissione dei dati.

Soggetti obbligati alla presentazione della Dichiarazione

Sono obbligati alla presentazione della dichiarazione dei redditi i contribuenti che:

- hanno conseguito redditi nell’anno 2022 e non rientrano nei casi di esonero;

- sono obbligati alla tenuta delle scritture contabili (come, in genere, i titolari di partita IVA), anche nel caso in cui non abbiano conseguito alcun reddito.

In particolare, sono obbligati alla presentazione della dichiarazione dei redditi:

- i lavoratori dipendenti che hanno cambiato datore di lavoro e sono in possesso di più certificazioni di lavoro dipendente o assimilati (Certificazione Unica 2023), nel caso in cui l’imposta corrispondente al reddito complessivo superi di oltre euro 10,33 il totale delle ritenute subite;

- i lavoratori dipendenti che direttamente dall’INPS o da altri Enti hanno percepito indennità e somme a titolo di integrazione salariale o ad altro titolo, se erroneamente non sono state effettuate le ritenute o se non ricorrono le condizioni di esonero indicate nelle precedenti tabelle;

- i lavoratori dipendenti a cui il sostituto d’imposta ha riconosciuto deduzioni dal reddito e/o detrazioni d’imposta non spettanti in tutto o in parte (anche se in possesso di una sola Certificazione Unica 2023);

- i lavoratori dipendenti che hanno percepito retribuzioni e/o redditi da privati non obbligati per legge ad effettuare ritenute d’acconto (per esempio collaboratori familiari, autisti e altri addetti alla casa);

- i contribuenti che hanno conseguito redditi sui quali l’imposta si applica separatamente (ad esclusione di quelli che non devono essere indicati nella dichiarazione – come le indennità di fine rapporto ed equipollenti, gli emolumenti arretrati, le indennità per la cessazione dei rapporti di collaborazione coordinata e continuativa, anche se percepiti in qualità di eredi – quando sono erogati da soggetti che hanno l’obbligo di effettuare le ritenute alla fonte);

- i lavoratori dipendenti e/o percettori di redditi a questi assimilati ai quali non sono state trattenute o non sono state trattenute nella misura dovuta le addizionali comunale e regionale all’IRPEF. In tal caso l’obbligo sussiste solo se l’importo dovuto per ciascuna addizionale supera euro 10,33;

- i contribuenti che hanno conseguito plusvalenze e redditi di capitale da assoggettare ad imposta sostitutiva da indicare nei quadri RT e RM.

- i docenti titolari di cattedre nelle scuole di ogni ordine e grado, che hanno percepito compensi derivanti dall’attività di lezioni private e ripetizioni e che intendono fruire della tassazione sostitutiva, presentano anche il quadro RM del modello REDDITI Persone Fisiche 2023;

- FASCICOLO 1 (obbligatorio per tutti i contribuenti) suddiviso in:

-

Criptovalute: la compilazione del quadro RW sul monitoraggio fiscale

L’articolo 4 del DL 167/1990 prevede che le persone fisiche, gli enti non commerciali e le società semplici che detengono all’estero attività finanziarie, suscettibili di produrre redditi imponibili in Italia, dovranno dichiararle nella dichiarazione dei redditi annuale: si tratta del cosiddetto monitoraggio fiscale e l’obbligo dichiarativo si estingue con la compilazione del quadro RW del modello Redditi di riferimento.

Ampliando il perimetro d’applicazione dell’obbligo dichiarativo, l’Agenzia delle Entrate con la Circolare 38/E/2013 precisa che “sono soggette al medesimo obbligo anche le attività finanziarie estere detenute in Italia al di fuori del circuito degli intermediari residenti”.

Anche le criptovalute si inseriscono in questo contesto normativo, in modo indiretto: in mancanza di una specifica norma che inquadri fiscalmente l’attività immateriale basata su blockchain, la prassi, in una certa misura supportata dalla giurisprudenza, nonostante le perplessità di parte della dottrina, ha deciso di assimilare le criptovalute alle valute estere.

Per un approfondimento della questione si veda l’articolo Criptovalute: tassazione e obblighi dichiarativi, come orientarsi.

L’assimilazione ha come conseguenza il fatto che la detenzione di criptovalute, così come di valute estere, fuori dal circuito degli intermediari residenti, debba essere dichiarato sul quadro RW del modello Redditi PF, dedicato al monitoraggio fiscale.

Della questione si è occupata l’Agenzia delle Entrate in occasione della recente risposta a Interpello 788/2021, con la quale si forniscono al contribuente alcune informazioni utili in relazione al monitoraggio fiscale e all’IVAFE, l’Imposta sul valore delle attività finanziarie detenute all'estero, nel caso di detenzione di criptovalute; nello specifico l’Agenzia precisa che:

- “ai fini della compilazione di tale quadro, il controvalore in euro della valuta virtuale, detenuta al 31 dicembre del periodo di riferimento, deve essere determinato al cambio indicato a tale data sul sito dove il contribuente ha acquistato la valuta virtuale. Negli anni successivi, il contribuente dovrà indicare il controvalore detenuto alla fine di ciascun anno o alla data di vendita nel caso di valuta virtuale vendute in corso”;

- “le valute virtuali non sono soggette all'Imposta sul valore delle attività finanziarie detenute all'estero (IVAFE) dalle persone fisiche residenti nel territorio dello Stato, in quanto tale imposta si applica ai depositi e conti correnti esclusivamente di natura bancari”.

Per quanto riguarda infine la compilazione del quadro RW, denominato “Investimenti all’estero e/o attività estere di natura finanziaria – monitoraggio IVIE / IVAFE”, del modello Redditi PF 2022, le istruzioni del modello e la citata risposta a Interpello 788/2021, precisano che, in caso di detenzione di criptovalute, oltre alle colonne che inquadrano la specifica posizione del contribuente in ragione del possesso e del valore delle criptovalute, saranno anche interessate:

- la colonna 3 “Codice individuazione bene”: inserire il codice 14 “Altre attività estere di natura finanziaria e valute virtuali”;

- la colonna 4 “Codice Stato estero”: non compilare, in quanto campo è definito “non obbligatorio” dalle istruzioni del modello, in caso di valute virtuali;

- la colonna 20 “Solo monitoraggio”: flaggare, in quanto la detenzione di criptovalute non rileva ai fini IVAFE.

-

TFM : quali sono gli aspetti fiscali del trattamento di fine mandato?

Dal punto di vista fiscale, secondo la dottrina prevalente, quanto annualmente accantonato al fondo TFM degli amministratori è deducibile dal reddito d’impresa, anche nell’ipotesi di ricorso ad una polizza assicurativa con beneficiario l’amministratore.

Tale conclusione discende dal combinato disposto degli articoli 105 e 17 del TUIR.ARTICOLO 105 TUIR comma 1 prevede che gli accantonamenti ai fondi per le indennità di fine rapporto e ai fondi di previdenza del personale dipendente sono deducibili nei limiti delle quote maturate nell’esercizio in conformità alle disposizioni legislative e contrattuali comma 4 estende quindi le disposizioni del comma 1 anche agli accantonamenti relativi alle indennità di fine rapporto di cui alla lettera c), articolo 17, TUIR, ossia alle indennità derivanti dalla cessazione dei rapporti di collaborazione coordinata e continuativa (tra le quali rientra dunque il TFM). Il regime di deducibilità adottato per i costi in argomento è pertanto quello di competenza: in ciascun esercizio sono deducibili le quote maturate a favore dei singoli amministratori e accantonate nell’apposito fondo, indipendentemente dal fatto che la loro manifestazione finanziaria avverrà solo in un momento successivo.

Parte della dottrina, muovendo dal richiamo fatto dall’art. 105, TUIR all’art. 17, comma 1, lett. c), TUIR, ritiene necessario, ai fini della deducibilità per competenza, che il diritto al TFM risulti da atto scritto avente data certa anteriore all’inizio del rapporto; in caso contrario è estesa anche al TFM l’applicazione del principio di cassa disposto dall’art. 95, comma 5, TUIR, per i compensi spettanti agli amministratori, e gli accantonamenti in esame sono deducibili dal reddito d’impresa nel periodo d’imposta in cui avviene il pagamento.

Le indennità per la cessione dei rapporti di collaborazione coordinata e continuativa, quindi il trattamento di fine mandato (TFM) hanno un diverso trattamento fiscale a seconda che le stesse:- risultino da atto scritto avente data certa anteriore alla data di inizio del rapporto;

- derivino da controversie o transazioni in materia di cessazione del rapporto di collaborazione coordinata e continuativa;

- non risultino da atto scritto avente data certa anteriore alla data di inizio del rapporto;

- per la loro corresponsione, la società ha stipulato una polizza assicurativa.

TRATTAMENTO FISCALE IN CAPO AL SOGGETTO PERCETTORE Caso sub 1

e sub 2L’indennità non andrà dichiarata da parte del contribuente qualora il soggetto erogatore abbia effettuato le ritenute, in quanto implicitamente assoggettato a tassazione separata.

Sui compensi spettanti agli amministratori a titolo di trattamento di fine mandato, la società erogante deve trattenere una ritenuta d’acconto del 20% (art. 25, comma 1, ed art. 24, comma 1, ultimo periodo, D.P.R. n. 600/73, nonché circolari n. 58/2001 e n. 67/2001).

Saranno successivamente gli Uffici fiscali a rideterminare l’imposta dovuta dal contribuente secondo le modalità indicate dall’articolo 21, TUIR, ovvero, se più favorevole per il contribuente, facendo concorrere l’indennità alla formazione del reddito dell’anno in cui la stessa è percepita.Caso sub 3 L’indennità sarà soggetta a tassazione ordinaria e andrà indicata nella Sezione I del quadro RC, Mod. Redditi o quadro C, Mod. 730 Caso sub 4 All’amministratore viene applicata una ritenuta a titolo di imposta sui proventi finanziari maturati (tali redditi non saranno pertanto tassati separatamente).