-

Previdenza complementare: quando è imponibile per il lavoratore

"La determinazione dell’imponibile derivante da prestazioni erogate da fondi di previdenza complementare per il personale degli istituti bancari include anche i contributi versati dal dipendente " in quanto si tratta di fondi derivanti da accordi aziendali che hanno natura facoltativa. Restano invece fiscalmente esenti i contributi previdenziali obbligatori, quelli versati cioè “in ottemperanza a disposizioni di legge”.

Questo il principio ribadito dalla Cassazione nella sentenza 19515 del 10 luglio 2023.

Imponibilità del Fondo pensione aziendale

Il caso riguardava la dipendente di un istituto bancario che aveva chiesto all’Erario il rimborso dell’importo di € 3.929,00 versati al fondo aziendale di previdenza complementare e considerati non imponibili rispetto alla successiva prestazione erogata dal Fondo stesso

L'agenzia delle entrate proponeva ricorso contro la sentenza di appello affermando che la natura facoltativa della previdenza complementare rende applicabile alla fattispecie l’art. 48, comma secondo, del d.P.R. n. 917/1986, per il quale soltanto i contributi previdenziali e assistenziali obbligatori (vale a dire versati dal datore di lavoro o dal lavoratore in ottemperanza a disposizioni di legge) non concorrono a formare il reddito; di conseguenza, i contributi oggetto di controversia, versati a un fondo di previdenza complementare in base a un accordo aziendale, concorrerebbero a formare la base imponibile senza alcuna detrazione.

La Cassazione conferma l'orientamento ormai consolidato per il quale , ove un istituto bancario abbia effettuato, in favore di un ex dipendente, un’erogazione di capitale tramite un fondo di previdenza complementare istituito per il proprio personale in base ad un accordo accessorio al rapporto d’impiego, il reddito' in capo al dipendente va accluso alla categoria della «pensione integrativa» e assoggettato allo stesso regime fiscale. Va considerata quindi bella base imponibile per il calcolo dell'imposta, l’intera somma versata dal fondo, senza defalcare i contributi versati.

Si conclude che restano fiscalmente esenti – a norma dell'art. 48 del d.P.R. n. 917/1986, nel testo vigente ratione temporis (oggi art. 51) – soltanto i contributi previdenziali obbligatori, quelli versati cioè «in ottemperanza a disposizioni di legge».

La cassazione accoglie quindi il ricorso dell'Agenzia e decide nel merito con il rigetto dell’originario ricorso della contribuente che richiedeva il rimborso dei contributi versati

Contributi previdenza complementare: interpello 589 2021

Giova ricordare anche che con la Risposta a interpello n. 589 del 15 settembre 2021 l'Agenzia delle Entrate aveva chiarito invece il tema della imponibilità in capo al lavoratore dei contributi di previdenza complementare versati dal datore di lavoro.

Il quesito veniva posto da un ente che chiedeva se fossero deducibili i contributi versati alle forme di previdenza complementare, entro il limite di euro 5.164,57, indipendentemente dal soggetto che li sostiene, oppure fosse deducibile esclusivamente la quota versata dal lavoratore.

In merito richiamava l'apparente conflitto tra :

- l'articolo 8, comma 4, del d.lgs. n. 252 del 2005 , che afferma la deducibilità dei " contributi versati dal lavoratore e dal datore di lavoro o committente entro il limite di euro 5.164,57 " e

- l'articolo 10, comma 1, lettera e-bis), del Tuir, per il quale "sono deducibili dal reddito complessivo del contribuente i contributi versati alle forme pensionistiche complementari"

L'agenzia ripercorre nella Risposta , il panorama normativo sull'argomento e specifica in particolare che la lettera e-bis), come modificata dall'articolo 21, comma 2, del citato decreto legislativo n. 252 del 2005, si limita a prevedere la deducibilità dei contributi senza indicarne i limiti per semplice motivo che questi sono espressi direttamente nell'articolo 8 dello stesso decreto.

Ricorda inoltre che con la circolare 18 dicembre 2007, n. 70/E, è stato chiarito che l'espressione contenuta nel comma 4 dell'articolo 8, sopracitato ( «somme versate dal lavoratore e dal datore di lavoro», benché utilizzi la congiunzione "e", deve essere intesa nel senso che è ammessa la deducibilità anche nelle ipotesi di versamento da parte di uno solo dei soggetti (lavoratore, collaboratore ovvero datore di lavoro, committente).

L'interpretazione conclusiva cui giunge l'Agenzia è dunque la seguente:

" non concorrono alla formazione del reddito di lavoro dipendente ai sensi dell'articolo 51, comma 2, lettera h), del Tuir i contributi versati alle forme di previdenza complementare, nel limite di euro 5.164,57, anche se versati dal datore di lavoro. Pertanto, entro la predetta soglia, il sostituto d'imposta, trattenendo l'onere dal cedolino del dipendente:

– deduce i contributi a carico del lavoratore;

– non effettua la ritenuta su quelli a carico del datore di lavoro."

Oltre tale soglia , che si raggiunge considerando i contributi versati da entrambi i soggetti, la restante contribuzione concorrerà alla formazione del reddito di lavoro dipendente.

Allegati: -

Occhiali, lenti a contatto e visite oculistiche: regole per detrazione 2023

In data 24 luglio l'agenzia delle entrate fornisce un chiarimento in merito al Bonus vista e il Modello 730/2023.

Nel dettaglio viene chiarito che per l’acquisto di un occhiale da vista effettuato nel 2022 per il quale si è avuto il “bonus vista”, è possibile inserire nel 730/2023 la differenza rimasta a carico del contribuente.

L'agenzia ricorda che la legge di bilancio per l’anno 2021 ha previsto, in favore di contribuenti appartenenti a nuclei familiari aventi un valore dell’indicatore della situazione economica equivalente non superiore a 10.000 euro annui, l’erogazione di un contributo di 50 euro (in forma di voucher una tantum) per l’acquisto di occhiali da vista o di lenti a contatto correttive.

Viene chiarito che coloro che hanno ricevuto nel 2022 questo contributo (il cosiddetto “bonus vista”) la spesa detraibile da indicare in dichiarazione dei redditi è pari all’ammontare delle spese sostenute per l’acquisto degli occhiali da vista o delle lenti a contatto correttive al netto dell’importo del bonus stesso.Per tutti i dettagli sul bonus vista leggi: Bonus occhiali, domande da domani 5 maggio

Occhiali, lenti a contatto e visite oculistiche: regole di detrazione 2023

Le spese sostenute dal contribuente, per se stesso o per i familiari fiscalmente a carico, relative all’acquisto di:

- occhiali da vista,

- lenti a contatto correttive,

- visite oculistiche specialistiche,

sono detraibili dall’Irpef in ragione del 19%, se correttamente esposte nei modelli dei dichiarativi 2023:

Le spese sostenute per occhiali da vista, lenti a contatto correttive (e prodotti analoghi), visite oculistiche specialistiche rientrano nella più generale categoria delle spese sanitarie, per le quali, appunto, è prevista una detrazione del 19% in base e secondo le disposizioni dell’articolo 15 comma 1 lettera c del TUIR, il quale prevede una franchigia di euro 129,11 euro per questa tipologia di costi: la franchigia interessa tutte le spese sanitarie sostenute, non solo quelle oculistiche, e prevede che la detrazione del 19% si applica in caso di un totale di spesa superiore alla suddetta somma.

Le istruzioni del modello 730 del 2023 precisano che va indicato “l’intero importo delle spese sanitarie sostenute nell’interesse proprio e dei familiari a carico” ma si dovrà calcolare “la detrazione del 19 per cento solo sulla parte che supera l’importo di 129,11 euro”.

Il contribuente dovrà tenere presente una distinzione fondamentale per questa tipologia di costi:

- occhiali da vista e lenti a contatto correttive sono dispositivi medici;

- visita oculista è prestazione specialistica.

Sempre ai fini della detrazione, il contribuente dovrà tenere presente che dal 2020 è entrato in vigore il generalizzato obbligo del pagamento con modalità tracciabili (bancomat, carta di credito, bonifico bancario, altro) per le spese sanitarie: tuttavia in alcuni casi il pagamento in contanti è ancora utile ai fini della detrazione, come per il caso dei farmaci e dei dispositivi medici, delle prestazioni sanitarie rese dalle strutture pubbliche e da quelle private se accreditate al Servizio sanitario nazionale.

Il contribuente che vorrà usufruire della detrazione dovrà conservare la documentazione necessaria per poter dimostrare il proprio diritto alla detrazione:

- fattura o ricevuta fiscale, con descrizione del prodotto acquistato o della visita effettuata, da cui risultano i dati fiscali del soggetto che ha sostenuto la spesa;

- la prescrizione medica, per occhiali e lenti a contatto, utile a dimostrare la patologia;

- le eventuali quietanze di pagamento tracciato, per i prodotti o le visite oculistiche per cui sono necessarie.

L’ultimo passo per poter usufruire della detrazione del 19% è la corretta compilazione del modello 730/2023 o del modello Redditi PF/2023

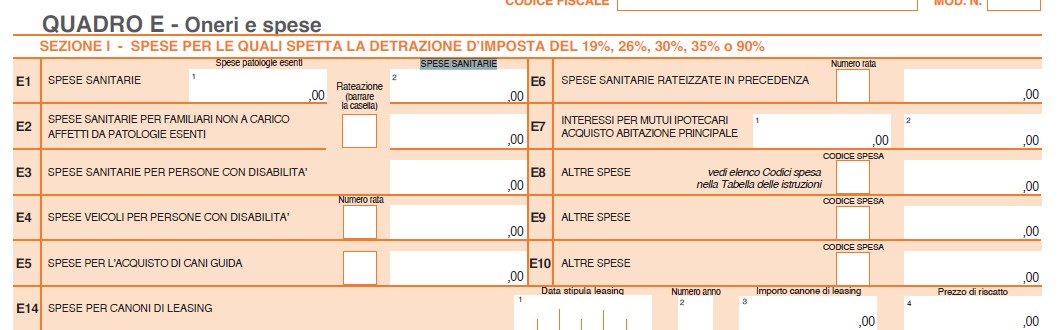

La compilazione del modello 730 del 2023 è molto semplice: le spese sostenute per occhiali da vista, lenti a contatto correttive, visite oculistiche specialistiche, che danno diritto alla detrazione, confluiscono tutte, insieme alle altre spese sanitarie, anche sostenute in favore dei familiari fiscalmente a carico, nel rigo E1 colonna 2, della Sezione I “Spese per le quali spetta la detrazione d’imposta del 19%, 26%, 30%, 35% o 90%” del quadro E “Oneri e spese”.

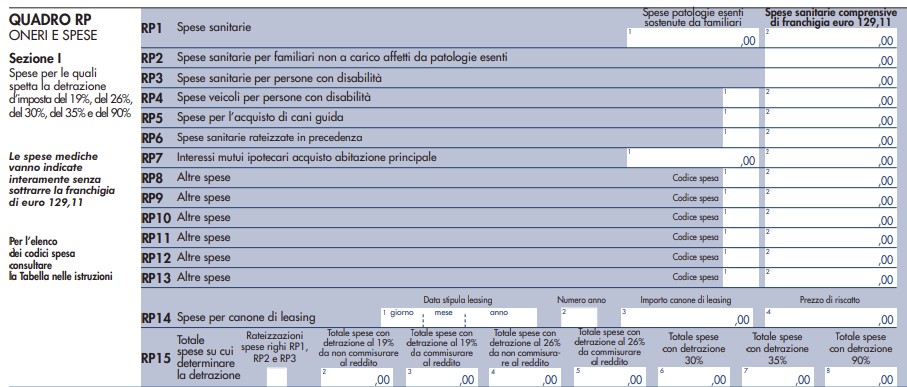

Molto simile la compilazione del modello Redditi PF del 2023, sul quale le spese sostenute dal contribuente, per se stesso o per i familiari fiscalmente a carico, relative all’acquisto di occhiali da vista, di lenti a contatto correttive, o per visite oculistiche specialistiche, saranno esposte, insieme alle altre spese sanitarie, sul rigo RP1 colonna 2 della Sezione I “Spese per le quali spetta la detrazione d’imposta del 19%, del 26%, del 30%, del 35% e del 90%” del quadro RP “Oneri e spese”.

Molto simile la compilazione del modello Redditi PF del 2023, sul quale le spese sostenute dal contribuente, per se stesso o per i familiari fiscalmente a carico, relative all’acquisto di occhiali da vista, di lenti a contatto correttive, o per visite oculistiche specialistiche, saranno esposte, insieme alle altre spese sanitarie, sul rigo RP1 colonna 2 della Sezione I “Spese per le quali spetta la detrazione d’imposta del 19%, del 26%, del 30%, del 35% e del 90%” del quadro RP “Oneri e spese”.

Ti suggeriamo di leggere anche Dichiarazione 730/2023: il calendario delle scadenze

-

Eredi e Modello Redditi PF 2023: quando si presenta?

Per le persone decedute la dichiarazione deve essere presentata da uno degli eredi.

Sul frontespizio del Modello redditi PF 2023 devono essere indicati il codice fiscale e gli altri dati personali del contribuente deceduto.

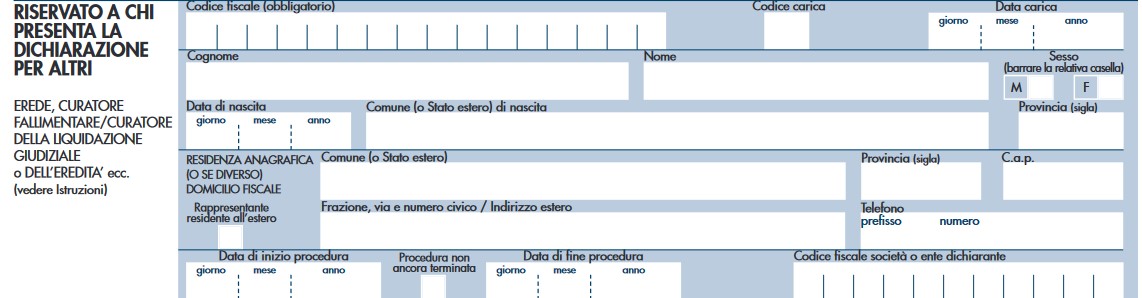

Inoltre, deve essere compilato il riquadro “Riservato a chi presenta la dichiarazione per conto di altri” per indicare le generalità del soggetto che presenta la dichiarazione, specificando nella casella “Codice carica” il codice corrispondente alla propria qualifica, ricavabile dalla tabella delle istruzuioni al modello, nel caso dell'erede il codice carica è il "7".

Chi presenta la dichiarazione per altri deve indicare:- il proprio codice fiscale,

- il “codice carica” che identifica il tipo di carica che ricopre,

- nel campo “data carica” la data (giorno, mese e anno) in cui è stato nominato o la data del decesso nel caso di dichiarazione presentata dall’erede,

- il proprio cognome, nome e il proprio sesso, la propria data di nascita (il giorno, il mese e l’anno), il comune o lo Stato estero di nascita e la provincia relativa.

In merito ai termini di presentazione essi variano a seconda della data di decesso del soggetto e delle modalità di presentazone del Modello redditi PF.

Nel dettaglio:

Per le persone decedute nel 2022 o entro il mese di febbraio 2023 la dichiarazione deve essere presentata dagli eredi nei termini ordinari.

Per le persone decedute successivamente, la dichiarazione deve essere presentata entro i termini indicati nella seguente tabella, distinti in relazione alla modalità (cartacea o telematica) di presentazione della dichiarazione:

-

Dichiarazione Redditi PF 2023: pubblicato il modello con le relative istruzioni

Con Provvedimento del 28.02.2023 n. 55597, l'Agenzia delle Entrate ha pubblicato il modello di dichiarazione “REDDITI 2023–PF”, con le relative istruzioni, che le persone fisiche devono presentare nell’anno 2023, per il periodo d’imposta 2022, ai fini delle imposte sui redditi.

È altresì approvata la scheda da utilizzare, ai fini delle scelte della destinazione dell’otto, del cinque e del due per mille dell’IRPEF, da parte dei soggetti che presentano la dichiarazione e da parte dei soggetti esonerati dall’obbligo di presentazione della dichiarazione.

Scarica il Modello Redditi PF-2023 con relative istruzioni

Vediamo come è composto e come si utilizza il Modello REDDITI Persone Fisiche:

- FASCICOLO 1 (obbligatorio per tutti i contribuenti) suddiviso in:

- FRONTESPIZIO costituito da tre facciate: la prima con i dati che identificano il dichiarante e l’informativa sulla privacy, la seconda e laterza che contengono informazioni relative al contribuente e alla dichiarazione;

- prospetto dei familiari a carico, quadri RA (redditi dei terreni), RB (redditi dei fabbricati), RC (redditi di lavoro dipendente e assimilati), RP (oneri e spese), LC (cedolare secca sulle locazioni), RN (calcolo dell’IRPEF), RV (addizionali all’IRPEF), CR (crediti d’imposta), DI(dichiarazione integrativa), RX (risultato della dichiarazione).

- FASCICOLO 2 che contiene:

- i quadri necessari per dichiarare i contributi previdenziali e assistenziali e gli altri redditi da parte dei contribuenti non obbligati alla tenutadelle scritture contabili, nonché il quadro RW (investimenti all’estero) ed il quadro AC (amministratori di condominio);

- le istruzioni per la compilazione della dichiarazione riservata ai soggetti non residenti;

- FASCICOLO 3 che contiene:

- i quadri necessari per dichiarare gli altri redditi da parte dei contribuenti obbligati alla tenuta delle scritture contabili.

I titolari di partita IVA devono compilare il Fascicolo 1 e gli eventuali quadri aggiuntivi contenuti nei Fascicoli 2 e 3.

Termini e modalità di presentazione della dichiarazione

Sulla base delle disposizioni del D.P.R. n. 322 del 1998, e successive modifiche, il Modello REDDITI Persone Fisiche 2022 deve essere presentato entro i termini seguenti:

- dal 2 maggio 2023 al 30 giugno 2023 se la presentazione viene effettuata in forma cartacea per il tramite di un ufficio postale;

- entro il 30 novembre 2023 se la presentazione viene effettuata per via telematica, direttamente dal contribuente ovvero se viene trasmessa da un intermediario abilitato alla trasmissione dei dati.

Soggetti obbligati alla presentazione della Dichiarazione

Sono obbligati alla presentazione della dichiarazione dei redditi i contribuenti che:

- hanno conseguito redditi nell’anno 2022 e non rientrano nei casi di esonero;

- sono obbligati alla tenuta delle scritture contabili (come, in genere, i titolari di partita IVA), anche nel caso in cui non abbiano conseguito alcun reddito.

In particolare, sono obbligati alla presentazione della dichiarazione dei redditi:

- i lavoratori dipendenti che hanno cambiato datore di lavoro e sono in possesso di più certificazioni di lavoro dipendente o assimilati (Certificazione Unica 2023), nel caso in cui l’imposta corrispondente al reddito complessivo superi di oltre euro 10,33 il totale delle ritenute subite;

- i lavoratori dipendenti che direttamente dall’INPS o da altri Enti hanno percepito indennità e somme a titolo di integrazione salariale o ad altro titolo, se erroneamente non sono state effettuate le ritenute o se non ricorrono le condizioni di esonero indicate nelle precedenti tabelle;

- i lavoratori dipendenti a cui il sostituto d’imposta ha riconosciuto deduzioni dal reddito e/o detrazioni d’imposta non spettanti in tutto o in parte (anche se in possesso di una sola Certificazione Unica 2023);

- i lavoratori dipendenti che hanno percepito retribuzioni e/o redditi da privati non obbligati per legge ad effettuare ritenute d’acconto (per esempio collaboratori familiari, autisti e altri addetti alla casa);

- i contribuenti che hanno conseguito redditi sui quali l’imposta si applica separatamente (ad esclusione di quelli che non devono essere indicati nella dichiarazione – come le indennità di fine rapporto ed equipollenti, gli emolumenti arretrati, le indennità per la cessazione dei rapporti di collaborazione coordinata e continuativa, anche se percepiti in qualità di eredi – quando sono erogati da soggetti che hanno l’obbligo di effettuare le ritenute alla fonte);

- i lavoratori dipendenti e/o percettori di redditi a questi assimilati ai quali non sono state trattenute o non sono state trattenute nella misura dovuta le addizionali comunale e regionale all’IRPEF. In tal caso l’obbligo sussiste solo se l’importo dovuto per ciascuna addizionale supera euro 10,33;

- i contribuenti che hanno conseguito plusvalenze e redditi di capitale da assoggettare ad imposta sostitutiva da indicare nei quadri RT e RM.

- i docenti titolari di cattedre nelle scuole di ogni ordine e grado, che hanno percepito compensi derivanti dall’attività di lezioni private e ripetizioni e che intendono fruire della tassazione sostitutiva, presentano anche il quadro RM del modello REDDITI Persone Fisiche 2023;

- FASCICOLO 1 (obbligatorio per tutti i contribuenti) suddiviso in: