-

Abilitazione scorta gara ciclistica: esenti da bollo le istanze delle ETS

Con risposta a interpello n 346 del 14 giugno le Entrate chiariscono il perimetro di esenzione dal bollo per le istanza di abilitazione al servizio di scorta nelle gare ciclistiche presentate alle autorità dagli ETS.

L'istante chiede chiarimenti in ordine all'applicazione dell'imposta di bollo «sulla richiesta di rilascio o rinnovo degli attestati di abilitazione ai servizi di scorta tecnica o di segnalazione aggiuntiva alle competizioni ciclistiche su strada», nonché sugli attestati

In particolare chiede se alle istanze cumulative presentate direttamente dalle:

- società, associazioni sportive o enti di cui fa parte o collabora la persona per cui si chiede il rilascio o rinnovo

- possano trovare applicazione le previsioni di esenzione dall'imposta di bollo di cui all'articolo 27 bis della Tabella allegata al d.P.R. 26 ottobre 1972, n. 642 e all'articolo 82, comma 5, del Codice del Terzo Settore.

le Entrate ricordano che l'articolo 27bis della Tabella, prevede l'esenzione per gli «Atti, documenti, istanze, contratti, nonché copie anche se dichiarate conformi, estratti, certificazioni dichiarazioni e attestazioni poste in essere o richiesti da organizzazioni non lucrative di utilità sociale (onlus) nonché dalle Federazioni sportive, dagli enti di promozione sportiva e dalle associazioni e società sportive dilettantistiche senza fine di lucro riconosciuti dal CONI».

Con riferimento al riconoscimento da parte del CONI, si fa presente che in base all'articolo 10 del d.lgs. 28 febbraio 2021, n. 36:

- «Le associazioni e le società sportive dilettantistiche sono riconosciute, ai fini sportivi, dalle Federazioni Sportive Nazionali, dalle Discipline Sportive Associate, dagli Enti di Promozione Sportiva» (cfr. comma 1);

- «La certificazione della effettiva natura dilettantistica dell'attività svolta da società e associazioni sportive, ai fini delle norme che l'ordinamento ricollega a tale qualifica, avviene mediante l'iscrizione del Registro nazionale delle attività sportive dilettantistiche, tenuto dal Dipartimento per lo sport» (cfr. comma 2).

Ai fini della risposta al quesito prospettato dall'Istante, si richiamano, inoltre, per quanto di interesse, le disposizioni del Codice del Terzo settore.

In particolare, l'articolo 4 del CTS, rubricato ''Enti del Terzo Settore'', dispone al comma 1 che sono enti del Terzo settore: «le organizzazioni di volontariato, le associazioni di promozione sociale, gli enti filantropici, le imprese sociali, le reti associative, le società di mutuo soccorso, le associazioni, riconosciute o non riconosciute, le fondazioni e gli altri enti di carattere privato diversi dalle società costituiti per il perseguimento, senza scopo di lucro, di finalità civiche, solidaristiche e di utilità sociale mediante lo svolgimento, in via esclusiva o principale, di una o più attività di interesse generale in forma di azione volontaria o di erogazione gratuita di denaro, beni o servizi, o di mutualità o di produzione o scambio di beni e servizi, ed iscritti nel registro unico nazionale del Terzo settore».

Il comma 5 dell'articolo 82 del predetto Codice dispone l'esenzione dall'imposta di bollo per «Gli atti, i documenti, le istanze, i contratti, nonché le copie anche se dichiarate conformi, gli estratti, le certificazioni, le dichiarazioni, le attestazioni e ogni altro documento cartaceo o informatico in qualunque modo denominato posti in essere o richiesti dagli enti di cui al comma 1»,

ovvero gli «enti del Terzo settore comprese le cooperative sociali ed escluse le imprese sociali costituite in forma di società», iscritti nel Runts, gestito dal Ministero del Lavoro e delle Politiche Sociali

Pertanto, per gli enti individuati dall'articolo 27 bis della Tabella allegata al d.P.R. n. 642 del 1972 e per quelli di cui al comma 1 dell'articolo 82 del CTS, le istanze presentate e le attestazioni richieste sono esenti dall'imposta di bollo.

Con riferimento al caso rappresentato, si osserva che il decreto legislativo 30 aprile 1992, n. 285 (recante «Nuovo codice della Strada») all'articolo 9, comma 1, prevede il divieto di effettuare sulle strade ed aree pubbliche «competizioni sportive con veicoli o animali e quelle atletiche», salvo autorizzazione rilasciata dall'ente territoriale competente.

Il comma 6bis del medesimo articolo 9 stabilisce che «Quando la sicurezza della circolazione lo renda necessario, nel provvedimento di autorizzazione di competizioni ciclistiche su strada, può essere imposta la scorta da parte di uno degli organi di cui all'articolo 12, comma 1, ovvero, in loro vece o in loro ausilio, di una scorta tecnica effettuata da persone munite di apposita abilitazione. Qualora sia prescritta la scorta di polizia, l'organo adito può autorizzare gli organizzatori ad avvalersi, in sua vece o in suo ausilio, della scorta tecnica effettuata a cura di personale abilitato, fissandone le modalità ed imponendo le relative prescrizioni».

ll successivo comma 6ter prevede che «Con disciplinare tecnico, approvato con provvedimento dirigenziale del Ministero delle infrastrutture e dei trasporti, di concerto con il Ministero dell'interno, sono stabiliti i requisiti e le modalità di abilitazione delle persone autorizzate ad eseguire la scorta tecnica ai sensi del comma 6bis, […]. L'abilitazione è rilasciata dal Ministero dell'Interno».

Il decreto interdirigenziale 27 novembre 2002 emanato dal Ministero delle Infrastrutture e dei Trasporti stabilisce che «Possono svolgere servizi di scorta tecnica alle competizioni ciclistiche le persone abilitate […] che dipendono, sono soci ovvero hanno un rapporto non occasionale con le società o con le associazioni sportive affiliate alla Federazione Ciclistica Italiana o con gli enti di promozione sportiva riconosciuti e, che sono in possesso di un attestato di formazione, in corso di validità rilasciato dalla Federazione Ciclistica Italiana» (cfr. articolo 1).

Inoltre, con circolare del Ministero dell'Interno 15 febbraio 2023, n. 300 è stato stabilito, inoltre, che «accanto al personale che effettua attività di scorta tecnica alle gare ciclistiche che opera al seguito dei concorrenti con veicoli di scorta, è prevista la figura degli addetti ai servizi di segnalazione aggiuntiva».

Anche tali soggetti per svolgere le funzioni a loro attribuite, come chiarito nella sopra richiamata circolare «devono conseguire un attestato (…) rilasciato dal dirigente del compartimento».

L'istante ha fatto presente che ai fini dell'esercizio dell'attività di scorta tecnica o di segnalazione aggiuntiva alle competizioni ciclistiche, gli interessati devono essere:

- «dipendenti, soci o devono avere un rapporto di collaborazione non occasionale con le Società o con le associazioni sportive affiliate alla Federazione Ciclistica Italiana o con gli Enti di promozione sportiva riconosciuti»;

- oppure «dipendenti, soci o avere un rapporto non occasionale di durata non inferiore a un anno con imprese o società commerciali autorizzate ad erogare attività di servizi di scorta a titolo oneroso».

Inoltre, ha precisato che gli attestati sono rilasciati a titolo personale, ma le istanze di rilascio o rinnovo possono essere presentate anche in modo cumulativo, direttamente dalle società, associazioni sportive, Enti o imprese di cui fa parte o collabora la persona per cui si chiede il rilascio o rinnovo.

Alla luce del delineato quadro normativo concernente l'imposta di bollo, si ritiene che le istanze cumulative «di rilascio o rinnovo degli attestati di abilitazione ai servizi di scorta tecnica o di segnalazione aggiuntiva alle competizioni ciclistiche su strada» relativamente ad interessati che hanno le caratteristiche sopra descritte, possano godere dell'esenzione dal tributo se presentate da soggetti indicati nell'articolo 27bis della richiamata Tabella o da ETS di cui all'articolo 82, comma 1, del CTS

Negli altri casi, l'istanza di rilascio o rinnovo degli attestati di abilitazione sconta l'imposta di bollo ai sensi dell'articolo 3 della Tariffa, nella misura di 16 euro per ogni foglio, e, in caso di eventuali richieste cumulative (ad esempio, da parte di imprese o società commerciali autorizzate ad erogare attività di servizi di scorta a titolo oneroso), ai sensi dell'articolo 13 del d.P.R. n. 642 del 1972 andrà corrisposta per ogni soggetto richiedente la relativa imposta di bollo.

Allegati: -

Società benefit: studio del Notariato sulle novità normative

Il consiglio nazionale del Notariato ha pubblicato in data 19 maggio lo studio n 121/2022 sulle “società benefit”

Come specificato nell'introduzione dello studio dei notai, la legge 28 dicembre 2015 n. 208 all’articolo 1, commi 376 e ss., ha introdotto nel nostro ordinamento la “società benefit” che si caratterizza per la peculiarità della propria attività economica, destinata a venire incontro alle istanze sociali in generale, rilanciando il no-profit.

La “società benefit” è una società che, oltre al tradizionale scopo di lucro, intende perseguire una o più finalità di beneficio comune, assumendo i tratti di un modello destinato ad attività a sfondo sociale, incrementando le ricadute sociali positive sulle persone e sull’ambiente.La società benfiti integra una fattispecie intermedia tra il modello societario for profit e il modello not for profit.

Lo studio è articolato come segue:

- 1. L’intervento concreto del Legislatore nel campo no-profit.

- 2. Un nuovo modello societario.

- 3. Le peculiarità dei patti sociali della “Società Benefit”:

- A) La denominazione;

- B) La bipartizione dell’oggetto sociale: lo scopo di lucro ed il beneficio comune;

- C) La ulteriore modalità di controllo: lo standard di valutazione.

- 4. Le novità circa gli obblighi degli amministratori.

- a) La istituzione del responsabile di funzioni;

- b) La predisposizione della c.d. relazione annuale.

- 5. La ampliata responsabilità degli amministratori: in particolare la posizione degli Stakeholders.

Lo studio di cui si tratta sottolinea che la società benefit si caratterizza per la peculiarità della propria attività economica, la quale da un lato è finalizzata al tradizionale scopo di dividere gli utili, e dall’altro si prefigge una o più finalità di beneficio comune, proponendosi di operare in modo responsabile, sostenibile e trasparente, nei confronti di una serie di soggetti i cui interessi sono considerati meritevoli dall’ordinamento giuridico quali:

- persone,

- comunità,

- territori,

- ambiente,

- beni ed attività culturali e sociali,

- enti ed associazioni ed altri portatori di interesse.

I Notai sottolieano che affinché la fattispecie proposta dalla legge possa concretamente trovare attuazione, occorre non solo che la società ponga in essere un’attività con precise ricadute sociali, ma anche che abbia tutti i requisiti tecnico-giuridici richiesti dalla nuova normativa, per cui il Notaio ha notevoli compiti operativi sia al momento della nascita di tale società che nel corso della sua vita

Con il nuovo modello si verifica un ampliamento del concetto stesso di autonomia negoziale, spezzando la rigida presunzione che si ricava dall’art. 2247 c.c., secondo cui la società si prefigge quale unico obiettivo della propria attività la massimizzazione del profitto, ed aprendo viceversa la strada ad una più ampia accezione di interesse sociale.

-

ADV donatori sangue riparto risorse 2023

E' stato pubblicato nella Gazzetta Ufficiale del 15 marzo 2023 il decreto del ministero della Salute con il riparto del contributo in favore delle associazioni di volontariato operanti nell'ambito dell'attivita' trasfusionale.

Il decreto stabilisce i criteri e le modalita' di riparto del contributo concesso ai sensi dell'art. 39-bis, del decreto-legge 17 maggio 2022, n. 50, convertito con modificazioni dalla legge 15 luglio 2022, n. 91, pari a 2 milioni di euro per l'anno 2022, in favore delle associazioni di volontariato operanti nell'ambito dell'attivita' trasfusionale in particolare per l'acquisto di materiali connessi allo svolgimento delle proprie attivita' istituzionali, non gia' rimborsati ai sensi della normativa vigente.

Le risorse sono ripartite tra le Regioni e le Provincie autonome di Trento e di Bolzano, come da tabella 1, parte integrante del decreto, secondo i criteri indicati nel decreto.

Entro il 31 ottobre 2023, le regioni e le Province autonome di Trento e di Bolzano, trasmettono al Ministero della salute la delibera in cui, acquisita la documentazione delle spese sostenute dalle associazioni e federazioni di donatori volontari di sangue, convenzionate certificano l'ammontare totale della spesa riferita all'anno 2022 e al primo semestre 2023.

Entro trenta giorni il Ministero della salute, valutata la coerenza delle spese indicate nelle delibere ed eroga il contributo di cui all'art. 1, a copertura totale o parziale della spesa sostenuta, nel limite delle risorse indicate.

Le regioni e le province autonome ripartiscono quindi le risorse alle associazioni e federazioni di donatori volontari di sangue in modo proporzionale alle spese sostenute

-

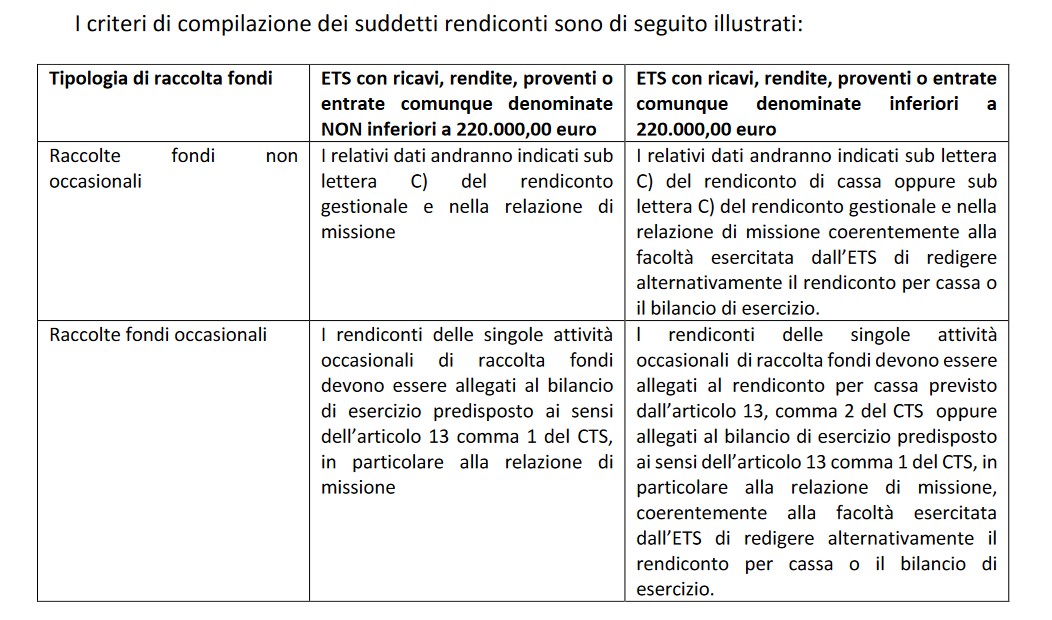

Raccolte fondi ETS e deposito bilancio al RUNTS: i rendiconti da includere

Con Nota n 17146 del 15 novembre il Ministero del lavoro fornisce chiarimenti in merito a vari aspetti del deposito del bilancio degli ETS.

In particolare, il Ministero si pronuncia in merito alle modalità di deposito delle informazioni relative alle raccolte fondi al RUNTS e se l'inclusione dei relativi rendiconti nel bilancio supplisca al deposito separato delle rendicontazioni.

In proposito, premesso che ai sensi dell'articolo 7 del CTS, l'attività in questione può avere oltre che carattere occasionale anche carattere abituale, si ritiene utile rinviare alle apposite linee guida, approvate con il D.M. n. 107 del 9 giugno 2022 ( pubblicato sulla G.U. n. 170 del 22 luglio 2022), che contengono un riepilogo, per ciascuna delle due tipologie di RF, dei relativi obblighi di rendicontazione, fornendo indicazioni a seconda che l'ente utilizzi, ai sensi del D.M. n. 39/2020:

- il bilancio economico patrimoniale (e in particolare, oltre allo stato patrimoniale – mod.A – anche il rendiconto economico-gestionale e la relazione di missione – di cui rispettivamente ai mod. B e C)

- oppure il rendiconto per cassa (mod. D). Sia nel modello B che nel modello D i dati finanziari saranno inseriti in corrispondenza della macrovoce C) dedicata rispettivamente agli oneri e alle entrate derivanti dalla raccolta fondi, nel bilancio di esercizio, predisposto ai sensi dell’articolo 13, comma 1 del CTS, al punto 24 della relazione di missione dovrà essere riportata una descrizione delle attività, riguardante anche la raccolta di fondi abituale.

Il Ministero specifica che, le informazioni riguardanti ciascuna raccolta fondi occasionale dovranno essere allegate

- alla relazione di missione (mod. C)

- o al rendiconto per cassa (mod. D)

compilando, secondo il facsimile fornito con le linee guida citate, il rendiconto finanziario di dettaglio e la relazione illustrativa.

Sulla base di quanto detto si evidenzia il criterio della prevalenza dell'elemento sostanziale del raggiungimento degli obiettivi di trasparenza rispetto ad eventuali profili di natura meramente formale.

Il Ministero specifica che, deve ritenersi conforme al dettato normativo dell’articolo 48, comma 3 del CTS, il deposito del bilancio comprensivo al suo interno anche dei rendiconti delle singole raccolte fondi occasionali, senza pertanto che l’ente debba effettuare un deposito distinto di questi ultimi, purché, beninteso, tutti gli elementi informativi richiesti dal D.M. n.107/2022 siano presenti per ciascuna RF occasionale tra la documentazione depositata al RUNTS.

Infine, viene specificato che tali indicazioni valgono nell’attuale fase di primo utilizzo dell’applicativo in informatico del RUNTS; in futuro, le esigenze di indicizzazione dei documenti a sistema e di raggiungimento di livelli crescenti di accessibilità dei documenti potrebbero richiedere una più attenta "compliance" da parte degli enti, a seguito dell’aggiornamento delle regole tecniche di deposito.

Come riportato nelle Linee Guda per la raccolta fondi degli ETS si da evidenza dei critesi di compilazione dei rendiconti di sui si tratta:

Ti consigliamo anche Deposito bilancio 2021 ETS: esonerati gli iscritti al RUNTS nel 2022